Marktgröße und Marktanteil der europäischen Chemielagerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

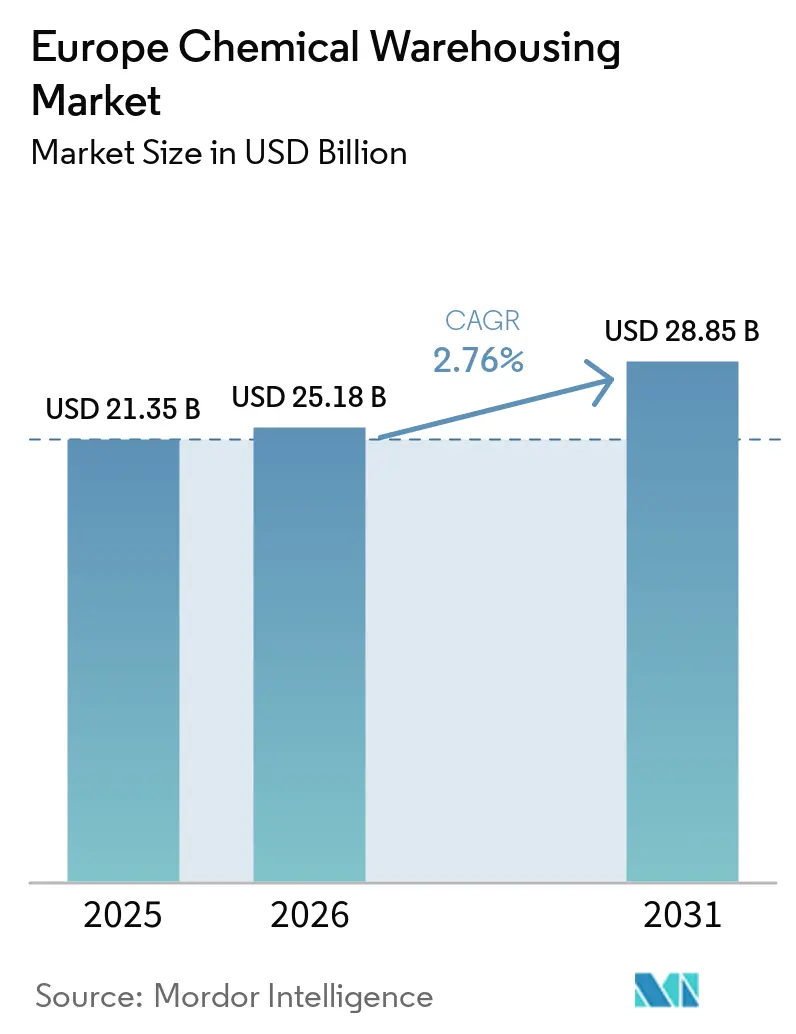

| Marktgröße im Basisjahr (2025) | 21.35 Milliarden US-Dollar |

| Marktgröße (2026) | 25.18 Milliarden US-Dollar |

| Marktgröße (2031) | 28.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Chemielagerung durch Mordor Intelligence

Die Marktgröße der europäischen Chemielagerung wird voraussichtlich von 21,35 Milliarden USD im Jahr 2025 auf 25,18 Milliarden USD im Jahr 2026 und bis 2031 auf 28,85 Milliarden USD anwachsen, mit einer CAGR von 2,76 % über den Zeitraum 2026–2031.

Die Nachfrage nach Rohstoffen in Batteriequalität für Gigafabriken, EU-Dekarbonisierungsvorschriften und das Wachstum bei Offshore-Windkomponenten verlagern Lagerstandorte und erhöhen die Anforderungsstandards. Betreiber stehen vor einem doppelten Auftrag: die Resilienz der Lieferkette angesichts von Störungen im Zusammenhang mit dem Roten Meer aufrechtzuerhalten und gleichzeitig Nachrüstungen für die PFAS-Dekontamination und die Einhaltung der QR-Rückverfolgbarkeit zu finanzieren. Die Technologieakzeptanz beschleunigt sich, da Subventionen aus dem Programm „Digitales Europa” die Automatisierungskosten um bis zu 60 % senken und kleinere Anbieter dazu ermutigen, in Robotik und Cloud-Lagerverwaltungssysteme zu investieren. Eine Konsolidierung ist im Gange. Die Übernahme von Schenker durch DSV für 14,3 Milliarden EUR (15,6 Milliarden USD) signalisiert eine Verlagerung hin zu skalengetriebenem Wettbewerb, auch wenn Nischenanbieter für Gefahrstoffe ihren Marktanteil durch tiefgreifende regulatorische Expertise verteidigen.

Wesentliche Erkenntnisse des Berichts

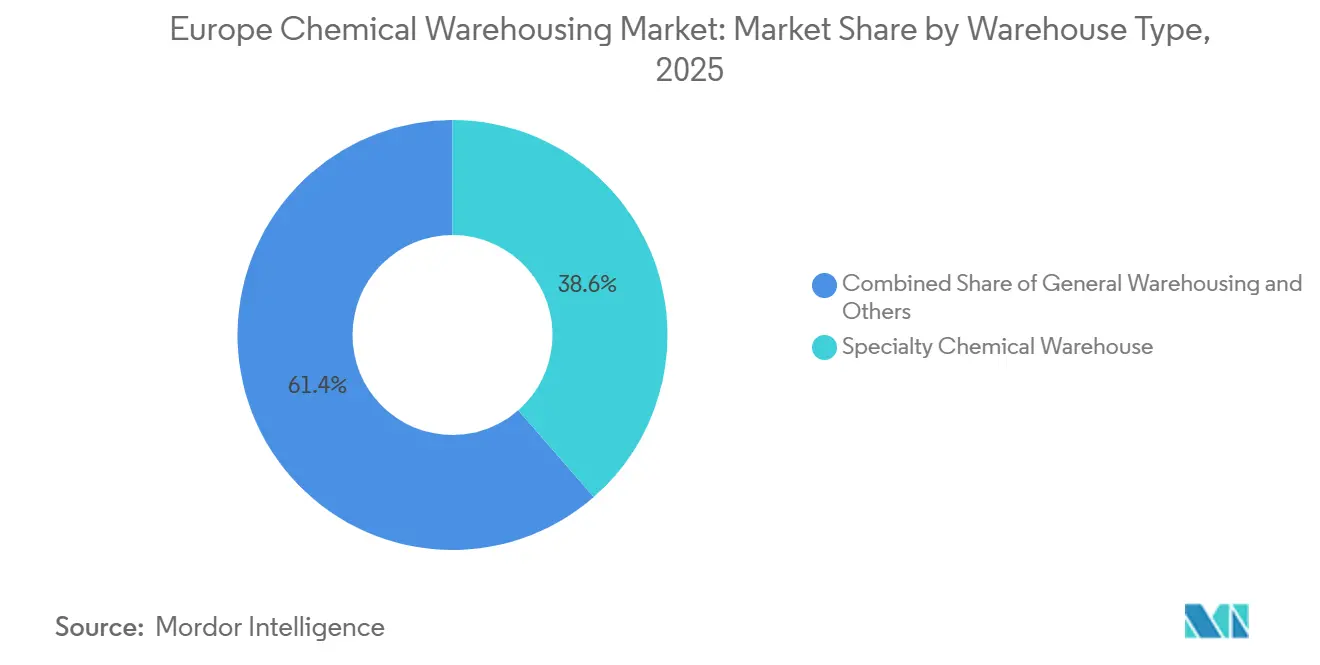

- Nach Lagertyp hielten Speziallager für Chemikalien im Jahr 2025 einen Marktanteil von 38,58 % am europäischen Markt für Chemielagerung, während temperaturgeführte Standorte bis 2031 voraussichtlich eine CAGR von 5,62 % erzielen werden.

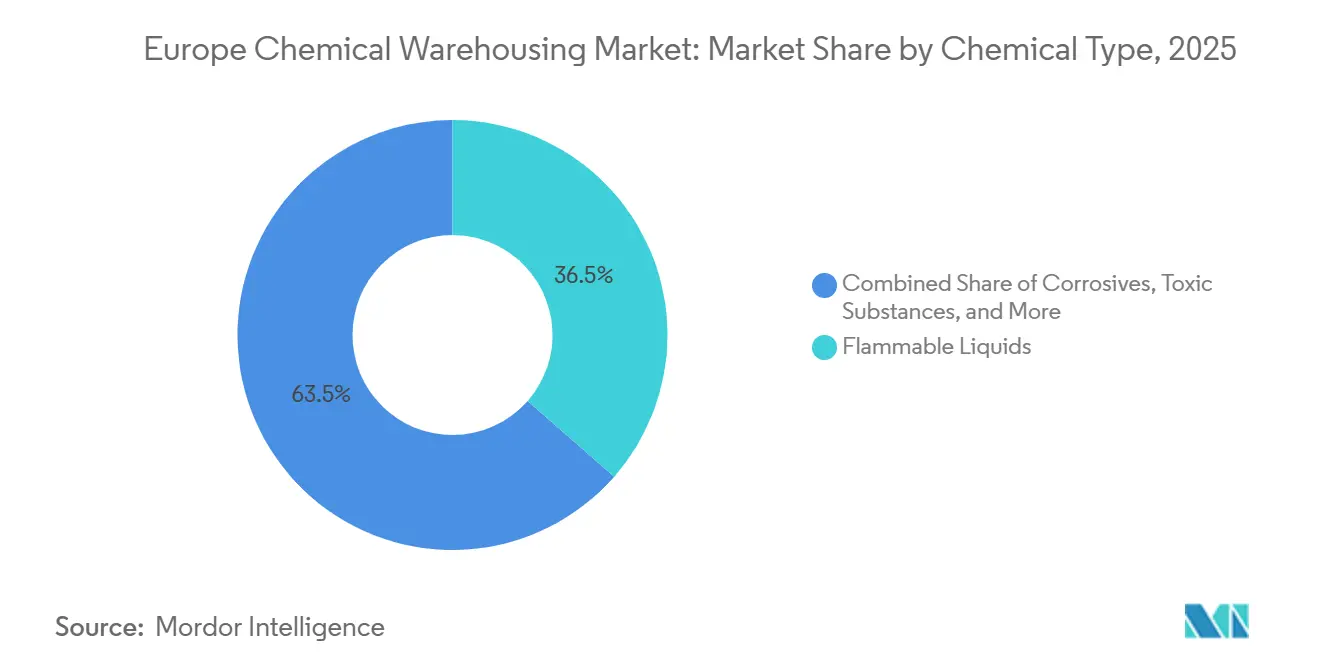

- Nach Chemikalienklasse entfielen im Jahr 2025 36,46 % der Marktgröße der europäischen Chemielagerung auf entzündbare Flüssigkeiten; toxische Substanzen werden voraussichtlich die höchste CAGR von 5,20 % bis 2031 verzeichnen.

- Nach Endverbraucher entfielen im Jahr 2025 28,19 % der Marktgröße der europäischen Chemielagerung auf Pharmazeutika und Biowissenschaften, mit einer Wachstumsrate von 5,51 % CAGR bis 2031.

- Nach Land führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 25,43 %, während für Italien bis 2031 eine CAGR von 5,11 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Chemielagerung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufbau von Chemikalien in Batteriequalität für Gigafabriken erhöht die ADR-Lagernachfrage | +0.7% | Batteriekorridore in Deutschland, Schweden, Ungarn und Polen | Mittelfristig (2–4 Jahre) |

| CBAM-bedingte Rückverlagerung von Basischemikalien in die EU schafft Pufferlagerkapazitäten | +0.6% | Kernregionen Deutschland, Niederlande, Belgien; Italien und Spanien als aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Anstieg der Mengen an Harzen und Härtern für Offshore-Wind in der Nähe von Nordseehäfen | +0.4% | Küstengebiete der Nordsee in den Niederlanden, Deutschland, Dänemark und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Subventionen aus dem EU-Programm „Digitales Europa” beschleunigen die Einführung von Lagerrobotik und autonomen Systemen | +0.5% | Westeuropäischer Kern, Ausweitung auf Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische QR-Rückverfolgbarkeit im Rahmen der EU-Chemikalienstrategie fördert Upgrades von Lagerverwaltungssystemen | +0.3% | EU-weit, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Zunahme von Auftragssyntheseunternehmen mit Bedarf an flexiblen Mehrmandanten-Gefahrstofflagern | +0.3% | Biotechnologiecluster in Deutschland, der Schweiz und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbau von Chemikalien in Batteriequalität für Gigafabriken erhöht die ADR-Lagernachfrage

Europas rasanter Ausbau der Batteriezellenfertigung treibt eine gebündelte Nachfrage nach Lithiumhydroxid, NMP-Lösungsmitteln und PVDF-Bindemitteln an, die unter die ADR-Klasse 8 fallen. Northvolts Erweiterung des Standorts Ett auf 60 GWh bis 2026 allein erfordert neue temperaturgeführte Lagerkapazitäten in einem Umkreis von 50 km, wodurch die regionale Kapazität bis 2028 auf über 500.000 m² ansteigt. Investitionen in solche Anlagen sind 30–45 % teurer als Standardstandorte, da Brandschutzaufrüstungen, abgetrennte Gefahrstoffbereiche und eine Klimatisierung von ±2 °C erforderlich sind. Der räumliche Druck ist in Ostdeutschland, Nordschweden und dem ungarischen Automobilkorridor am stärksten ausgeprägt, was Betreibern zugute kommt, die SEVESO-III-Genehmigungen beschleunigt erhalten und modulare Lager einsetzen können[1]„Programm Digitales Europa,” Europäische Kommission, digital-strategy.ec.europa.eu.

CBAM-bedingte Rückverlagerung von Basischemikalien in die EU schafft Pufferlagerkapazitäten

Kohlenstoffzölle auf importiertes Ammoniak und Methanol machen die EU-Produktion zum ersten Mal seit zwei Jahrzehnten finanziell rentabel und veranlassen BASF und Yara, kontinentale Kapazitätsneuanläufe zu planen. Hersteller halten nun 30–45 Tage Rohstoffvorräte – doppelt so viel wie die Norm von 2023 – um Versorgungsrisiken abzusichern, was die Lagerflächen rund um Ludwigshafen, Antwerpen und Mittelmeerhäfen vergrößert. Flexibilität schlägt Skalierung, sodass Mehrproduktlager mit agilen Lagerverwaltungssystemen gegenüber Einzelrohstofftanks Marktanteile gewinnen. Italien und Spanien stechen als CBAM-Nutznießer hervor, da Grünwasserstoffimporte aus Nordafrika Kostenvorteile bieten und die Lagernachfrage in Hafennähe stark ansteigen lassen[2]„Kohlenstoffgrenzausgleichsmechanismus (CBAM),” Europäische Kommission, taxation-customs.ec.europa.eu.

Anstieg der Mengen an Harzen und Härtern für Offshore-Wind in der Nähe von Nordseehäfen

Rotorblattwerke in Hull, Aalborg und Esbjerg verbrauchen mehr als 150.000 t pro Jahr an Epoxidsystemen, die eine Lagerung bei 15–25 °C und <60 % relativer Luftfeuchtigkeit erfordern, um eine vorzeitige Aushärtung zu vermeiden. Da die EU bis 2030 eine Offshore-Kapazität von 76 GW anstrebt, müssen Harzlager innerhalb von 100 km von Nordseehäfen schnell skaliert werden. Betreiber, die FIFO-Bestandslogik und Echtzeit-Umgebungsüberwachung beherrschen, gewinnen mehrjährige Lieferverträge und erzielen damit stabilere Einnahmequellen als bei der Spotlagerung von Chemikalien.

Subventionen aus dem EU-Programm „Digitales Europa” beschleunigen die Einführung von Lagerrobotik und autonomen Systemen

Förderungen, die bis zu 60 % der Projektkosten abdecken, katalysieren den Einsatz von fahrerlosen Transportsystemen und KI-gesteuerte Upgrades von Lagerverwaltungssystemen im europäischen Markt für Chemielagerung. DHL und Siemens verzeichneten Sprünge bei der Bestandsgenauigkeit auf 99,5 %, während die Exposition von Mitarbeitern in toxischen Bereichen um 40 % sank. Kleinere regionale Unternehmen nutzen Fördermittel, um Fähigkeitslücken gegenüber globalen Integratoren zu schließen, was die Marktfluidität verbessert, aber gleichzeitig die Anforderungen an technische Fachkenntnisse für die Belegschaft erhöht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstaus und Umroutungen über das Rote Meer erhöhen Liegezeiten und Lagerrisiken | -0.6% | Wichtige Umschlagplätze Rotterdam, Antwerpen und Hamburg | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstiegsverpflichtungen erfordern kostspielige Dekontaminationskapazitäten | -0.5% | Altstandorte in Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Grüne Finanztaxonomie und höhere Zinsen erhöhen die Hürdenkosten für Nachrüstungen | -0.3% | EU-weit, am stärksten in Westeuropa | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Resilienz gegenüber Extremwetterereignissen treiben ungeplante Investitionsausgaben an Standorten an | -0.2% | Küstengebiete und hochwassergefährdete Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstaus und Umroutungen über das Rote Meer erhöhen Liegezeiten und Lagerrisiken

Die Routenführung über das Kap der Guten Hoffnung verlängerte Fahrten von Asien in die EU im Jahr 2025 um bis zu 14 Tage. Die durchschnittliche Containerliegezeit in Rotterdam stieg von 4 auf 10 Tage, was Importeure zwang, Sicherheitsbestände zu verdoppeln und höhere Liegegebühren zu zahlen. Spezialimporteure ohne Sekundärlieferanten müssen eine Logistionskostensteigerung von 15–20 % absorbieren, was die Margen schmälert und die Beschaffung in Richtung rückgesiedelter Kapazitäten lenkt.

PFAS-Ausstiegsverpflichtungen erfordern kostspielige Dekontaminationskapazitäten

Geplante EU-weite PFAS-Verbote, die 10.000 Substanzen abdecken, treiben die Sanierungskosten auf 2–5 Millionen EUR (2,35–5,88 Millionen USD) pro Lager. Deutschland und die Niederlande wenden strengere Sanierungsstandards an, was die Kosten um weitere 40–60 % erhöht. Ältere Depots in ehemaligen Industriegebieten drohen zu schließen, was die Kapazitäten in den bereits angespannten Rhein-Ruhr-Clustern weiter einschränkt und Konsolidierungsbewertungen erschwert[3]„PFAS-Beschränkungsvorschlag und REACH-Umsetzung,” Europäische Chemikalienagentur, echa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Temperaturgeführte Standorte gewinnen an Dynamik

Temperaturgeführte Chemikalienlager verzeichneten eine Wachstumstrajektorie von 5,62 % des Marktanteils der europäischen Chemielagerung bis 2031, was die steigende Nachfrage nach Biologika und Elektrolyten in Batteriequalität widerspiegelt, die nur Temperaturfenster von ±2 °C tolerieren. Die Marktgröße der europäischen Chemielagerung, die mit diesen hochspezifizierten Standorten verbunden ist, steigt, da Betreiber Altgebäude mit Mehrzonenklimaanlagen, Feuchtigkeitsabscheidern und Inertgas-Brandunterdrückung nachrüsten, um BIP- und ADR-Vorschriften in einem einzigen Gebäude zu erfüllen. Premium-Baukosten von 1.200–1.800 EUR (1.411–2.117 USD) pro m² werden zunehmend durch Vertragslaufzeiten von bis zu fünf Jahren für Biosimilar-Pipelines ausgeglichen, was Vermietern ermöglicht, höhere Renditen zu sichern und Schuldentilgungspläne zu beschleunigen[4]„Vorschriften zur Chemikalienlagerung,” HSE, hse.gov.uk.

Speziallager für Chemikalien kontrollierten im Jahr 2025 noch immer 38,58 % der Marktgröße der europäischen Chemielagerung, gestützt durch Kleinstmengen-Elektronikchemikalien und Leistungsadditive, die abgetrennte Bereiche, leitfähige Bodenbeschichtungen und ISO-Reinraumanbauten erfordern. Allgemeine Lager, überwiegend Massenguthallen, verlieren an Preissetzungsmacht, da Kunden zu Mehrwertdiensten wie Mischen oder Vorverdünnen tendieren, die nun in aufgerüsteten Speziallagern angeboten werden. Reine Gefahrstofflager bleiben ein fester Bestandteil für petrochemische Ströme, sehen sich jedoch durch steigende Versicherungsprämien nach PFAS-Kontaminationsvorfällen unter Margendruck gesetzt, was kleinere Betreiber zu Gemeinschaftsunternehmen für Löschwasserrückhaltesysteme drängt, die über Fördermittel aus dem Programm „Digitales Europa” finanziert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Chemikalienklasse: Toxische Substanzen beschleunigen sich durch den Aufschwung bei Auftragsherstellern

Entzündbare Flüssigkeiten behielten im Jahr 2025 den größten Anteil von 36,46 % am Marktanteil der europäischen Chemielagerung, doch toxische Substanzen werden bis 2031 jährlich um 5,20 % wachsen, da Auftragsarzneimittelstoffhersteller zytotoxische Linien in Irland, Belgien und Dänemark ausbauen. Die Marktgröße der europäischen Chemielagerung, die mit ADR-Klasse-6.1-Produkten verbunden ist, wächst, da Unterdruckbelüftung, geschlossene Fassbefüllsysteme und Gasdetektorgitter nun grundlegende Prüfpunkte bei Ausschreibungen von Auftragsherstellern sind.

Korrosive Stoffe und Oxidationsmittel verzeichnen ein stabileres, einstelliges Wachstum, da Nischenvolumina in der Metallverarbeitung und Luft- und Raumfahrt die Nachfrage konstant halten. Ein aufkommender „Sonstige”-Bereich – grünes Ammoniak, Wasserstoffträger, Biolösungsmittel – führt zu exotischen Druck-Temperatur-Profilen, die herkömmliche Gebäude nicht bewältigen können, was die ersten gemischten Servicedepots mit Kryopods und ATEX-Roboterarmen hervorbringt. Der Wandel von Einzel- zu Mehrklassenbeständen erhöht die Komplexität von Lagerverwaltungssystemen und drängt Anbieter zu substanzspezifischen QR-Pässen, die nahtlos in REACH-Dossiers für Regulierungsbehörden einfließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Pharmazeutika und Biowissenschaften treiben die Premium-Nachfrage an

Pharmazeutika und Biowissenschaften machten im Jahr 2025 28,19 % der Marktgröße der europäischen Chemielagerung aus und sollten bis 2031 eine CAGR von 5,51 % verzeichnen, da die EU-Biosimilarproduktion hochfährt und Kälteketten für Zelltherapien zunehmen. Jede Palettenreihe erfordert nun Temperaturkartierung, BIP-Zertifizierung und die Freigabe durch eine sachkundige Person, was Vermietern ermöglicht, Preise zu verlangen, die 40–60 % über der Lagerung von Standardlösungsmitteln liegen, während gleichzeitig das Leerstandsrisiko durch mehrjährige Rahmenverträge mit Auftragsherstellern reduziert wird.

Die Herstellung von Spezialchemikalien hält eine breite Basis von 28,19 %, doch ihr Anteil sinkt leicht, da die CBAM-Politik Anreize hin zur standortgebundenen Massenlagerung bei neuen kohlenstoffarmen Produktionseinheiten verschiebt. Basischemikalienimporteure, die mit Störungen im Roten Meer konfrontiert sind, wandeln Spotlager in Sicherheitsbestandspuffer um, scheuen jedoch langfristige Verträge, was das Umsatzpotenzial dämpft. Kunden aus den Bereichen Agrochemikalien, Beschichtungen und Lebensmittelzusatzstoffe verlangen strenge Rückverfolgbarkeit, buchen Flächen jedoch nur saisonal, was Betreiber dazu zwingt, diese Branchen in dynamischen Slotting-Modellen zu kombinieren, die durch KI gesteuert werden, um eine Auslastung von über 85 % aufrechtzuerhalten.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 25,43 % am Markt für europäische Chemielagerung, gestützt durch die Korridore Rhein-Ruhr und Frankfurt-Mannheim, die dichte Cluster von Spezial- und Basischemikalienherstellern beherbergen. Die Marktgröße der europäischen Chemielagerung in Deutschland steigt, da Northvolts Zellenwerk in Heide und CATLs Standort in Thüringen temperaturgeführte ADR-Lagerbereiche innerhalb von 30 km von den Produktionslinien erfordern, während PFAS-Sanierungsvorschriften kleinere Depots dazu drängen, mit kapitalstarken Betreibern zu kooperieren. DSVs Kauf von Schenker im Jahr 2025 fügt 1,6 Millionen m² deutschen Lagerraum hinzu, strafft die Kapazitätskontrolle und beschleunigt Automatisierungsausrollungen zur Erfüllung von QR-Rückverfolgbarkeitsaudits. Fördermittel aus dem Programm „Digitales Europa” fördern zudem die Einführung von Robotik und verbessern Sicherheits- und Bestandsgenauigkeitskennzahlen, erhöhen jedoch die Anforderungen an technische Fachkenntnisse für die Belegschaft.

Italien wird voraussichtlich mit einer CAGR von 5,11 % bis 2031 am schnellsten wachsen, da Mittelmeerhäfen – Genua, Triest und Neapel – CBAM-begünstigte grüne Ammoniak- und Wasserstoffinputs aus Nordafrika kanalisieren und die Marktgröße der europäischen Chemielagerung in Südeuropa ausweiten. Neue Mehrwaren-Depots in der Nähe dieser Häfen kombinieren Kryopods mit konventionellen Hallen, sodass Importeure zwischen Ammoniakderivaten und Epoxidharzen wechseln können, ohne SEVESO-III-Schwellenwerte zu verletzen. Niedrigere Stromkosten im Vergleich zu Nordeuropa ziehen die Rückverlagerung von Basischemikalien an, während Pharmainvestitionen in der Lombardei und Latium die temperaturgeführten Quadratmeter vergrößern. Regionale Behörden beschleunigen Genehmigungen für Lager für Elektrolyte in Batteriequalität, die aufkommende Gigafabrikkorridore in Turin und Venetien bedienen, und verkürzen die Vorlaufzeiten um sechs Monate.

Die Niederlande, das Vereinigte Königreich, Frankreich, Spanien und Polen repräsentieren zusammen knapp über 40 % des Umsatzes von 2025, stehen jedoch jeweils vor unterschiedlichen Herausforderungen. Der Anstieg der Liegezeit in Rotterdam auf 10 Tage nach der Umroutung über das Rote Meer drängte Überlaufmengen in Binnencampus in Brabant, die mit fahrerlosen Transportsystem-Querverteilern ausgestattet sind. Niederschlesien in Polen zieht ADR-Klasse-8-Verkehr von LG- und CATL-Gigafabriken an, doch veraltete Straßen verlangsamen die Erstmeilenlogistik. Frankreich und Spanien nutzen die Nachfrage nach Offshore-Wind-Harzen und Grünammoniakpiloten, um Nachrüstungen für verbundstofffreundliche Lager zu rechtfertigen, während das Vereinigte Königreich Brexit-Reibungsverluste durch Crown Paints und andere gebundene Verträge ausgleicht, die die Auslastung neuer temperaturgeführter Hubs sichern. Märkte im übrigen Europa – Tschechien, Ungarn und Rumänien – nutzen EU-Kohäsionsmittel, um modulare Gefahrstoffhallen hinzuzufügen und die Infrastrukturlücke zu westlichen Knotenpunkten zu schließen.

Wettbewerbslandschaft

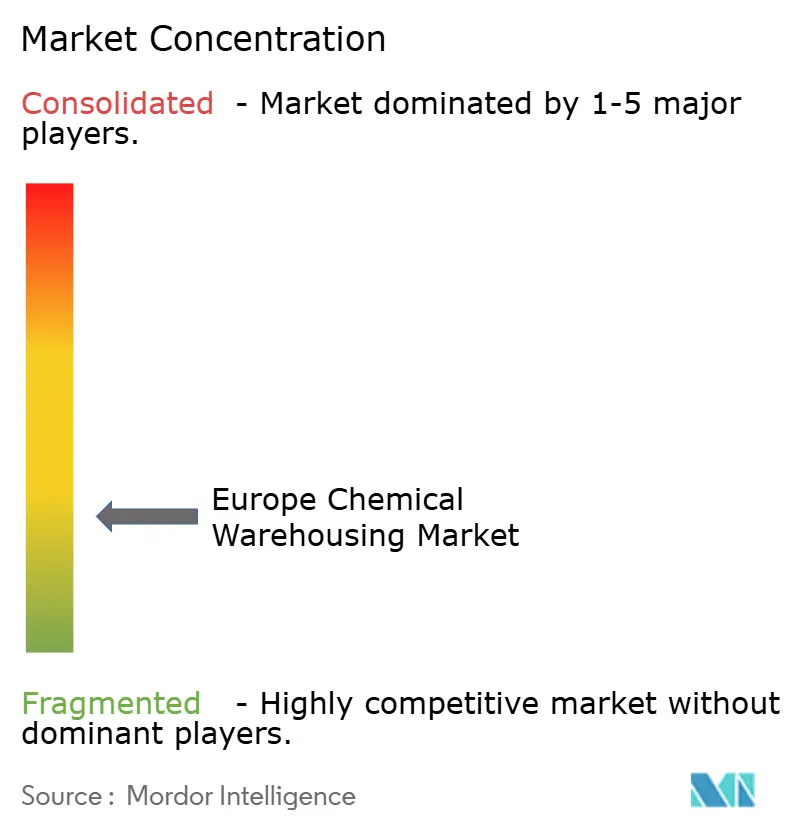

Der europäische Markt für Chemielagerung bleibt mäßig fragmentiert: Die fünf größten Anbieter halten etwa 55–60 % des Umsatzes nach gelagertem Volumen, während mehr als 200 regionale Spezialisten Nischen-ADR-Klassen bedienen. DSV stieg durch die Übernahme von Schenker für 14,3 Milliarden EUR (15,6 Milliarden USD) auf den ersten Platz auf, integrierte 430 Depots und stellte ein Cloud-Lagerverwaltungssystem vor, das substanzspezifische QR-Scans in 26 Ländern ermöglicht. Kuehne + Nagel schärfte seinen Fokus auf Biowissenschaften durch den Kauf von Apex International für 1,4 Milliarden USD und fügte BIP-zertifizierte Flächen in Belgien, Dänemark und Irland hinzu. CEVA Logistics übernahm GEFCO, um das Routing für Automobilchemikalien zu vertiefen, insbesondere für Isocyanatströme im Zusammenhang mit EV-Batteriegehäusen.

Reine Gefahrstoffspezialisten wie Bertschi, Den Hartogh und HOYER verteidigen ihren Marktanteil durch Flotten druckgeprüfter Tankcontainer, standortansässige Chemiker und 24/7-Notfallteams, die die Risikomatrizen der Versicherer erfüllen. GEODIS automatisierte seinen Pharmahub in Mannheim mit Pick-to-Light-Robotik und KI-gesteuerter Klimatisierung, die den Energieverbrauch um 18 % senkte, und zeigte damit, wie mittelgroße Integratoren die Fähigkeitslücke schließen können. NTGs Übernahme von DTK im Jahr 2025 erweiterte die Gefahrstoffreichweite in Nordeuropa, während Sennders Übernahme im Landtransport es positioniert, bis 2026 Lagerangebote anzugliedern. XPO Logistics eröffnete eine 4.000 m² große Anlage in Nijmegen mit Solarstrom und Umetikettierungslinien und signalisiert damit Nachhaltigkeit als Wettbewerbshebel.

Die Markteintrittsbarrieren bleiben hoch: SEVESO-III-Genehmigungen, steigende PFAS-Sanierungsverpflichtungen und Versichererforderungen nach dualen Löschwassersystemen treiben die Anlaufkapitalkosten in die Höhe. Dennoch ermöglichen Subventionen aus dem Programm „Digitales Europa”, die bis zu 60 % der Automatisierungskosten abdecken, kleineren Depots die Installation von fahrerlosen Transportsystemen und blockchain-fähigen Lagerverwaltungssystemen, was ein gewisses Maß an Fragmentierung erhält. Kunden vergeben Verträge zunehmend auf Basis von Dashboards zur vorausschauenden Compliance statt einfacher Preislisten, was Nachzügler zu Allianzen oder Marktaustritten drängt. Diese Trends, verbunden mit aktiven Fusionen- und Übernahme-Pipelines, legen nahe, dass der europäische Markt für Chemielagerung auf eine höhere Konzentration zusteuern wird, ohne den Raum für spezialisierte Gefahrstoffboutiquen zu eliminieren.

Marktführer der europäischen Chemielagerungsbranche

DHL Group

Kuehne + Nagel

Rhenus Logistics

Bertschi AG

Den Hartogh Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,6 Milliarden USD) ab und fügte 430 europäische Depots, umfangreiche Gefahrstoffschulungszentren und 3,5 Millionen m² Lagerfläche hinzu.

- März 2025: NTG Nordic erwarb DTK für 620 Millionen DKK (89,3 Millionen USD) und erweiterte damit die temperaturgeführte Reichweite in Dänemark, Deutschland und dem Baltikum.

- Februar 2025: Sennder übernahm den europäischen Landtransportbereich von C.H. Robinson und gewann damit 1.600 Mitarbeiter und 20 Hubs, mit Plänen zur Angliederung von Gefahrstofflagern bis 2026.

- Februar 2025: XPO Logistics eröffnete einen 4.000 m² großen Hub in Nijmegen mit solarbetriebenen Abläufen und chemischen Umetikettierungsdienstleistungen.

Berichtsumfang des europäischen Marktes für Chemielagerung

| Allgemeine Lagerung |

| Speziallager für Chemikalien |

| Lager für Gefahrstoffe (HAZMAT) |

| Temperaturgeführte Chemikalienlager |

| Entzündbare Flüssigkeiten |

| Korrosiva |

| Toxische Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Öl und Gas / Petrochemikalien |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Russland |

| Italien |

| Niederlande |

| Spanien |

| Polen |

| Frankreich |

| Übriges Europa |

| Nach Lagertyp | Allgemeine Lagerung |

| Speziallager für Chemikalien | |

| Lager für Gefahrstoffe (HAZMAT) | |

| Temperaturgeführte Chemikalienlager | |

| Nach Chemikalienklasse | Entzündbare Flüssigkeiten |

| Korrosiva | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Futtermittelzusatzstoffe | |

| Öl und Gas / Petrochemikalien | |

| Sonstige | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Russland | |

| Italien | |

| Niederlande | |

| Spanien | |

| Polen | |

| Frankreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Chemielagerung im Jahr 2026?

Er wird im Jahr 2026 auf 25,18 Milliarden USD geschätzt.

Welche CAGR wird für die europäische Chemielagerung bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 2,76 % prognostiziert.

Welcher Lagertyp wächst am schnellsten?

Temperaturgeführte Chemikalienlager werden voraussichtlich mit einer CAGR von 5,62 % wachsen.

Welches Land wird bis 2031 am schnellsten wachsen?

Italien wird voraussichtlich die höchste CAGR von 5,11 % verzeichnen, angetrieben durch CBAM-bedingte Rückverlagerung und Hafenvorteile.

Was ist ein wesentlicher regulatorischer Technologietreiber in diesem Sektor?

Die obligatorische QR-Rückverfolgbarkeit im Rahmen der EU-Chemikalienstrategie treibt Upgrades von Lagerverwaltungssystemen in der gesamten Region voran.

Wie prägt die Konsolidierung den Wettbewerb?

DSVs Kauf von DB Schenker und andere Fusionen und Übernahmen stärken Skalenvorteile und drängen den Markt in Richtung moderater Konzentration.

Seite zuletzt aktualisiert am: