Marktgröße und Marktanteil der chemischen Lagerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 97.32 Milliarden US-Dollar |

| Marktgröße (2031) | 122.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chemische Lagerung von Mordor Intelligence

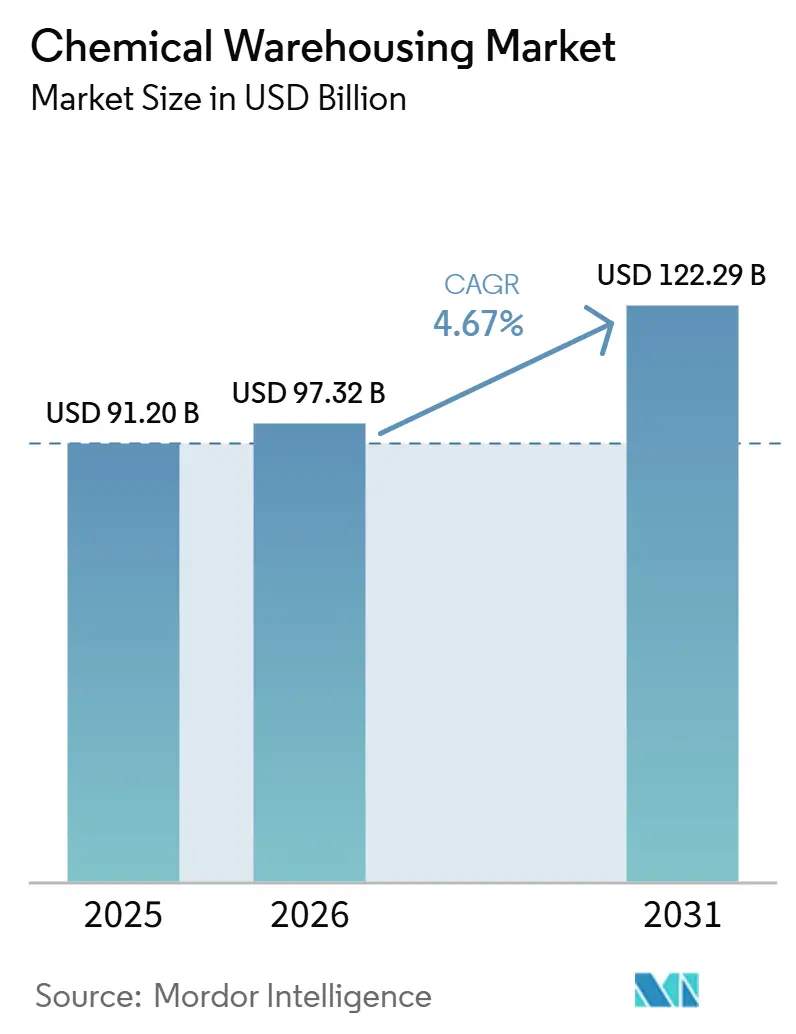

Die Marktgröße für chemische Lagerung wird voraussichtlich von 91,20 Milliarden USD im Jahr 2025 auf 97,32 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 122,29 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,67 % über den Zeitraum 2026–2031 entspricht.

Der Ausblick spiegelt eine stetige Verlagerung von volumengetriebenen Ausbauten hin zu compliance-intensiven Einrichtungen wider, die gefährliche Trennung, Temperaturkontrolle und pharmazeutische Handhabung unter strengeren Sicherheitsvorschriften bewältigen können. Betreiber investieren in digitale Rückverfolgbarkeit und IoT-Überwachung, um die Anforderungen in den Bereichen HAZMAT, Kühlkette und serialisierter Pharmaverteilung zu erfüllen, und erhöhen damit die Einstiegshürden für neue Marktteilnehmer. Handelsstörungen und logistische Volatilität haben Pufferbestände für kritische Zwischenprodukte gefördert, was die Rolle konformer Lagerung in der Nähe von Häfen und Produktionsclustern stärkt. Nordamerika behauptet seine Führungsposition dank ausgereifter OSHA-, EPA- und DSCSA-Rahmenbedingungen, während der Asien-Pazifik-Raum durch neue petrochemische und Spezialkapazitäten an Fahrt gewinnt, die unmittelbaren Lagerbedarf vor der nachgelagerten Abnahme oder dem Export erzeugen.

Wichtigste Erkenntnisse des Berichts

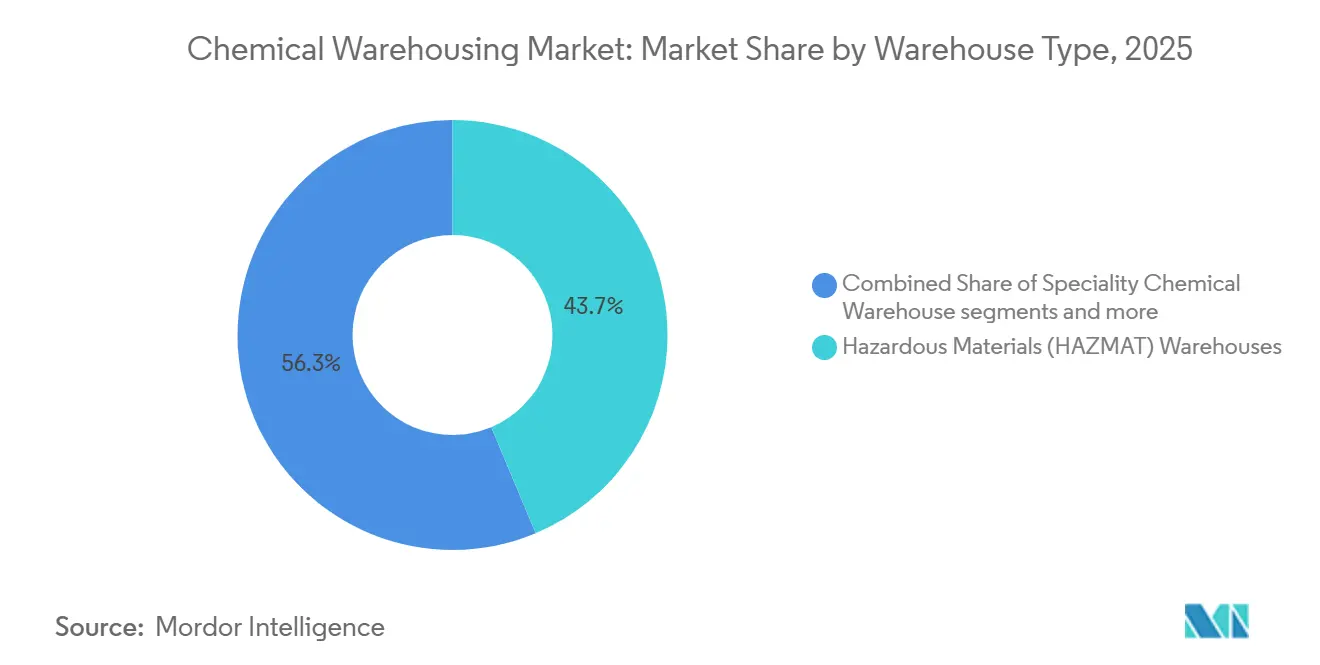

- Nach Lagertyp führten Gefahrstofflager im Jahr 2025 mit einem Marktanteil von 43,67 % an der Marktgröße für chemische Lagerung, während temperaturkontrollierte Lager bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

- Nach Chemikalientyp entfielen im Jahr 2025 36,21 % des Anteils auf entzündliche Flüssigkeiten, und giftige Stoffe werden bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen.

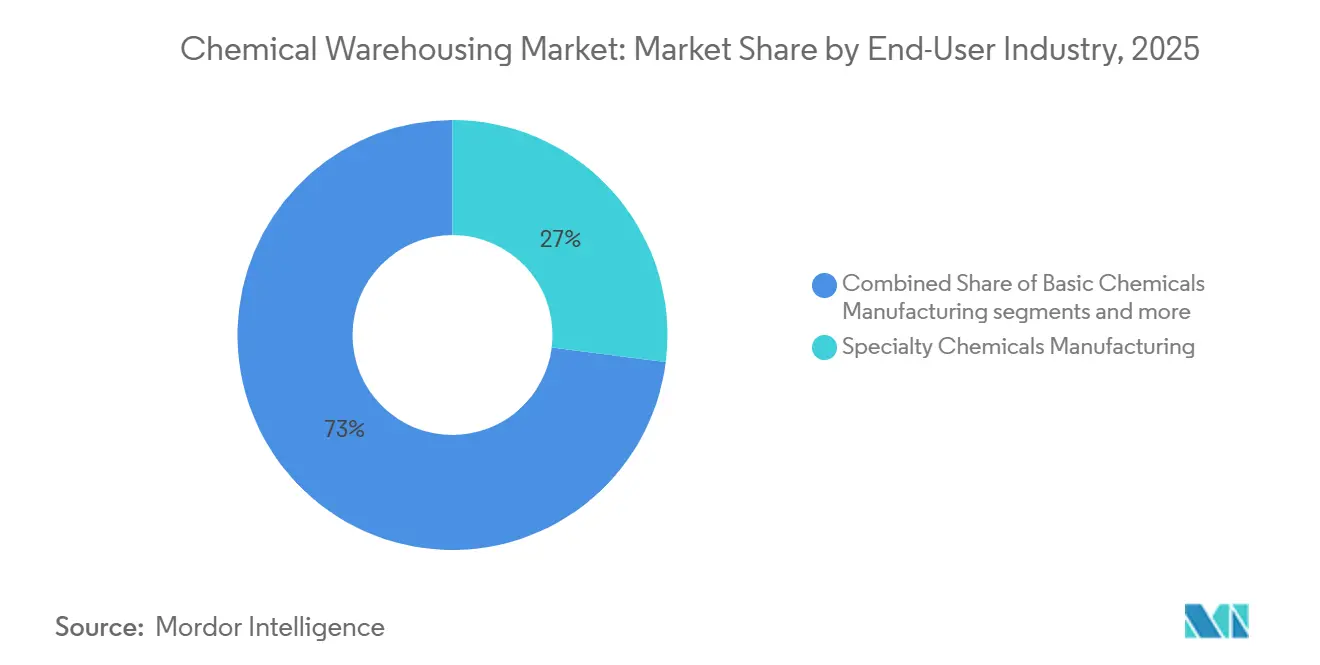

- Nach Endverbraucherbranche hielt die Herstellung von Spezialchemikalien im Jahr 2025 einen Anteil von 26,74 % am Markt für chemische Lagerung, und der Bereich Pharmazeutika und Biowissenschaften wird bis 2031 voraussichtlich eine CAGR von 7,21 % verzeichnen.

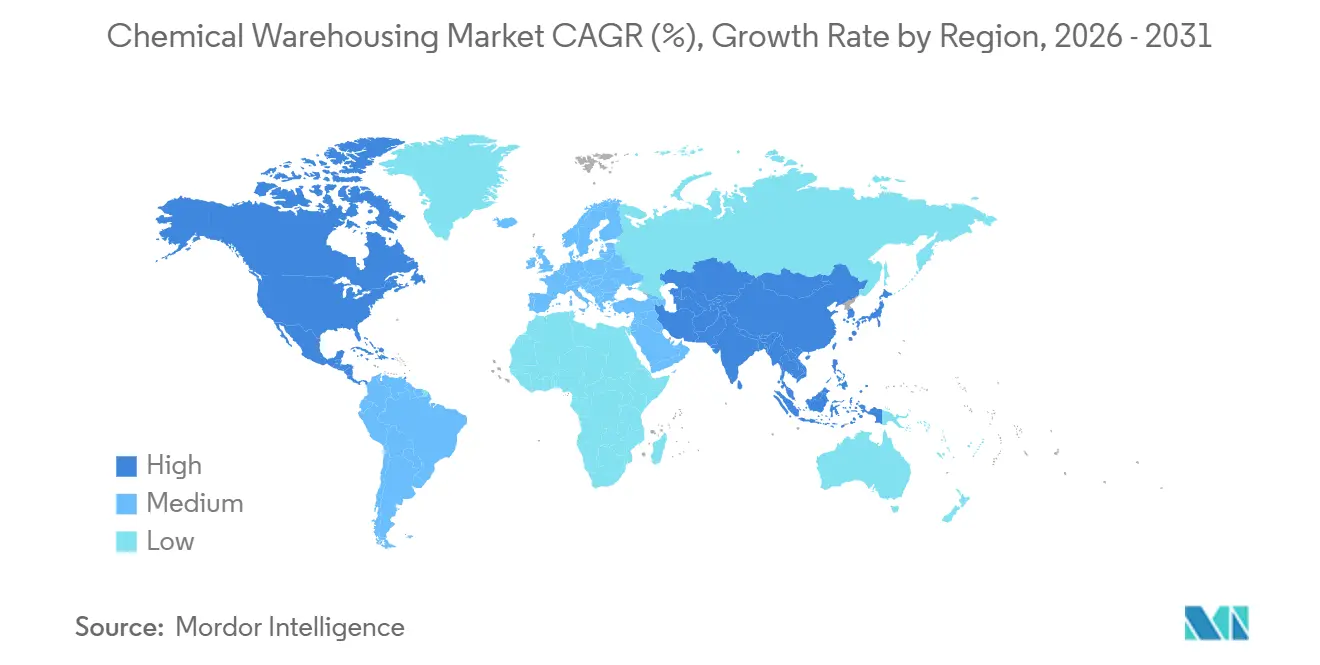

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 34,90 % am Markt für chemische Lagerung und wird voraussichtlich die schnellste regionale CAGR von 5,87 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für chemische Lagerung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der chemischen Fertigungskapazitäten im Asien-Pazifik-Raum | +1.3% | China, Indien, Südostasien (Malaysia, Singapur, Thailand), mit Ausstrahlungseffekten auf den Nahen Osten (Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Wachstum der Auftragsfertigung in Schwellenländern | +0.9% | Indien (API), China (Spezialchemikalien), Südostasien (agrochemische Zwischenprodukte), mit Nachfragesog aus Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender globaler Handel mit gefährlichen Chemikalien | +0.8% | Global, mit Konzentration auf Asien-Europa-Korridore über den Mittleren Korridor (Kasachstan, Aserbaidschan, Georgien), alternative Routen über das Rote Meer | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Produktion pharmazeutischer Zwischenprodukte | +1.1% | Indien, China, Europa (INEOS Lavera, Frankreich), Vereinigte Staaten (Cambrex Charles City, IA), mit regulatorischem Zug durch FDA und EMA | Langfristig (≥ 4 Jahre) |

| Saisonale Lageranforderungen für Agrarchemikalien | +0.6% | Indien (Gujarat, Maharashtra), Südostasien (Thailand, Vietnam), Brasilien, Argentinien, Mittlerer Westen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Boom der Batteriechemikalienproduktion für Elektrofahrzeuge | +1.0% | China, Südkorea, Vereinigte Staaten, Kanada (Elektra-Kobaltsulfat-Raffinerie), Europa (Lagerung von Elektrolyten in Batteriequalität) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der chemischen Fertigungskapazitäten im Asien-Pazifik-Raum treibt regionale Lagernachfrage an

Neue Polypropylen- und Polyethylenkapazitäten, die 2026 in China in Betrieb gehen, verstärken den kurzfristigen Lagerbedarf für Zwischenprodukte und Verpackungsharze und stärken die Nachfrage nach konformen Einrichtungen, die Bestände während der Inbetriebnahme und des Markthochlaufs bereitstellen können. Die politische Ausrichtung im Rahmen des nächsten Fünfjahresplans Chinas betont Energieeffizienz und Emissionsleistung, was den Wert zertifizierter Lager erhöht, die fortschrittliche Sicherheits-, Eindämmungs- und Nachhaltigkeitsnachweise erbringen können, um innerhalb der regulatorischen Leitplanken zu bleiben[1]Mysteel, „Chinas 15. Fünfjahresplan: Von der Kapazitätserweiterung zur kostengetriebenen Umstrukturierung in Raffination und Chemie”, Mysteel, mysteel.net. Die Haushaltsmittelzuweisung Indiens für drei dedizierte Chemikalienparks umfasst gemeinsame Lagerung, was signalisiert, dass integrierte Cluster die Projektvorlaufzeiten verkürzen und Prüfung, Behandlung und Lagerung unter einem Dach zusammenführen werden. Die gemeinsame Ansiedlung mit petrochemischen und Spezialzentren wie Dahej reduziert die Verweildauer und ermöglicht intermodale Verbindungen, was einen praktischen Vorteil für Betreiber schafft, die sich in solche Ökosysteme einbetten, um nachhaltigen Durchsatz zu erzielen. Zusammen heben diese Elemente den Markt für chemische Lagerung an, indem sie Produktionsmomentum mit Infrastruktur, Standards und Clusterökonomie verbinden, die die Lagerauslastung und Preissetzungsmacht steigern.

Anstieg der Produktion pharmazeutischer Zwischenprodukte erhöht compliance-getriebene Lagerstandards

Pharmazeutische Zwischenprodukte, Impfstoffe, Insuline und Biologika erfordern eine strenge Temperaturkontrolle im Bereich von 2–8 °C oder in ultrakalten Umgebungen für bestimmte Modalitäten, was die Lagerung in Richtung zweckgebundener Kühlkettenknoten mit kalibrierter Ausrüstung und kartografierten Temperaturzonen verlagert. Das DSCSA-Serialisierungsregime der USA verpflichtet Lager zur Integration des EPCIS-Datenaustauschs und von Identifikatoren auf Einheitenebene, wobei Durchsetzungsmeilensteine bis 2026 reichen und Strafen für Nichteinhaltung vorgesehen sind, was die digitale Grundlage für Betreiber anhebt, die Apotheken und Großhändler beliefern. Die Europäische Arzneimittel-Agentur hat nach pandemiebedingten Verlängerungen die Vor-Ort-GDP-Inspektionen wieder aufgenommen, was die Prüfung von Kalibrierung, Abweichungsbehandlung und Prüfdokumentation in der gesamten Kühlkettenlagerung verschärft. Diese Verfahrensschritte erhöhen die Kapitalintensität und operative Disziplin und konsolidieren empfindlichere Ladungen bei Anbietern, die Audits bestehen und robuste SOPs unter realen Temperaturschwankungen aufrechterhalten können. Infolgedessen stärken höhere Standards und serialisierte Rückverfolgbarkeit die Position etablierter Kühlkettenakteure im Markt für chemische Lagerung, insbesondere in Nordamerika und Europa, wo die Durchsetzung streng ist.

Boom der Batteriechemikalienproduktion für Elektrofahrzeuge gestaltet die Infrastruktur der Lithium-Lieferkette neu

Die steigende Nachfrage nach Lithiumsalzen und Elektrolyten für Elektrofahrzeuge und stationäre Speicher richtet die vor- und nachgelagerten Lagerpraktiken neu aus, einschließlich der Bevorratung in preisvolatilen Phasen und der Lagerung unter Inertgasatmosphäre für stark hygroskopische Elektrolytsalze. Preisanstiege bei wichtigen Vorprodukten haben Hersteller und Verarbeiter dazu veranlasst, Lagerbestände zu halten, um auf bessere Preise zu warten oder Engpässe zu vermeiden, was den Durchsatz für spezialisierte HAZMAT- und temperaturkontrollierte Zonen in konformen Einrichtungen erhöht. Neue Infrastruktur im Nahen Osten veranschaulicht diesen Wandel, wo ein dedizierter Chemikalienhafen in Al Ruwais für die Unterstützung großvolumiger Lieferungen von Methanol, kohlenstoffarmem Ammoniak und Ätznatron vorgesehen ist, die Batterievorläuferketten in den Asien-Pazifik-Raum speisen. Die Compliance wird für fortschrittliche Batterien strenger, da die PHMSA-Harmonisierung spezifische UN-Einträge und Ladezustandsbeschränkungen für den Lufttransport einführt, die Lager in Dokumentations- und Handhabungsabläufen umsetzen müssen. Diese Veränderungen schaffen günstige Bedingungen für Betreiber, die mit elektrochemischen Materialien, HAZMAT-Klassifizierungen und Umweltkontrollen vertraut sind, um Marktanteile zu gewinnen, da die Verbreitung von Elektrofahrzeugen und Speicherlösungen zunimmt.

Zunehmender globaler Handel mit gefährlichen Chemikalien verstärkt die Lagernachfrage in Hafennähe

Überangebot bei Basischemikalien hat die Exportströme aus Asien erhöht, was die Aktivität von Tankterminals und Depots in der Nähe wichtiger Schifffahrtskorridore ankurbelt, wo die HAZMAT-Handhabung sowohl konform als auch schnell sein muss. Exportinflektionspunkte für Materialien wie Polypropylen und PVC haben die Importmuster nach Süd- und Südostasien verschoben, was den Bedarf an mehr Gefahrgutlagerkapazität rund um expandierende Häfen stärkt. Geopolitische Risiken haben den Wert strategischer Vorräte für Einsatzstoffe und Zwischenprodukte erhöht, insbesondere in der Nähe von Engpässen, wo eine einzige Störung kaskadenförmige Auswirkungen auf nachgelagerte Sektoren haben kann. Europäische Lagerkostenstrukturen haben auch die Auswirkungen erhöhter Containerraten und Umleitungsbedarfe gespürt, was längerfristige Lagerverträge zu Premiumpreisen angetrieben hat, um Verfügbarkeit zu sichern und Volatilität zu reduzieren. Die Angleichung an die aktualisierte ADR-bezogene Durchsetzung in der EU erfordert nun strengere Vorabversandprüfungen und einheitliche Dokumentationsstandards, was das Arbeitsablaufdesign in Lagern der letzten Meile für grenzüberschreitende Transporte verändert.[2]US-Bundesregister, „Gefahrgut: Harmonisierung mit internationalen Standards”, PHMSA, federalregister.gov

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Spannungen stören grenzüberschreitende Chemikalienbewegungen | -0.9% | Naher Osten (Straße von Hormus), Roter-Meer-Korridor, Ukraine-Russland-Grenze, US-China-Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Hohe operative Komplexität in multinationalen Lagernetzwerken | -0.6% | Global, mit akutem Druck in fragmentierten Regulierungszonen (EU REACH vs. US TSCA vs. Asien K-REACH/CSCL) | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit spezialisierter Tanklagerkapazitäten | -0.5% | Singapur Jurong Island, Rotterdam/Antwerpen (Europa), Houston Ship Channel (USA), Küstenregionen Chinas/Japans | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Direktlieferungen vom Hersteller zum Verbraucher | -0.4% | Nordamerika (chemisches Nearshoring), China (inländische Distribution), Europa (Kurzstrecken-Schüttgut) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Spannungen stören grenzüberschreitende Chemikalienbewegungen und schränken die Bestandsoptimierung ein

Blockaden und konfliktbedingte Umleitungen haben Kraftstoffpreisbenchmarks erhöht und wichtige Energiereferenzen in komprimierten Zeiträumen verdoppelt, was chemische Distributoren dazu zwingt, größere Lagerbestände aufzubauen und die Durchsatzflexibilität kurzfristig zu reduzieren. Preisaufschläge großer Hersteller und Anpassungen bei Polymeren und Lösungsmitteln haben den Betriebskapitalbedarf erhöht, der auf Lagerflächen gebunden ist, was den verfügbaren Raum für dynamische Warenflüsse einschränkt. Verlängerte Routen um das Kap und verzögerte Abfahrten haben Stauungsspitzen und Ratenanstiege erzeugt, die nach den auslösenden Ereignissen anhalten können, was die Planung von Belegung und Personal erschwert. In Europa hat eine unterdurchschnittliche Auslastung bei Kernchemikalienanlagen die integrierte Lagerkapazität reduziert und den Druck im Spezialhandling verstärkt, wo Importe vor der Freigabe an Endnutzer bereitgestellt und geprüft werden müssen. Der Nettoeffekt ist eine kurzfristige Beeinträchtigung der Flexibilität und der Servicekosten im Markt für chemische Lagerung in Zeiten hoher Unsicherheit, da Betreiber Sicherheit, Serviceniveaus und Kostendeckung abwägen.

Begrenzte Verfügbarkeit spezialisierter Tanklagerkapazitäten schränkt hochreine Chemikalienflüsse ein

Branchendaten weisen auf ein Wachstum der ISO-Tankflotten ohne entsprechende Depot- und Terminalkapazitäten in bestimmten Regionen hin, was Engpässe für gefährliche und hochreine Flüssigkeiten während Inspektions- oder Chargenfreigabewartezeiten erzeugt. Europa hat Schließungen und reduzierte Anlagenauslastung bei Crackern und verwandten Ketten erlebt, was sowohl die Produktion als auch die angrenzende Lagerverfügbarkeit reduziert und den Wettbewerb um Spezialitätentankplätze verschärft. Umweltgenehmigungen und lange Prüfzyklen rund um PFAS und andere eingeschränkte Stoffe verlängern die Vorlaufzeiten für neue Tanklagerprojekte, was die Marktentlastung in dichten Industriekorridoren verzögert. Technische Zertifizierungsänderungen und Standardsharmonisierung verschieben auch die betrieblichen Anforderungen, was wiederum Systemaktualisierungen und Umschulungen in den IT-Landschaften von Versendern und Lagern erfordert. Die Diskrepanz zwischen hochkonformer Nachfrage und eingeschränkter Spezialkapazität bremst das Durchsatzwachstum für den Markt für chemische Lagerung in betroffenen Regionen mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialisierte Infrastruktur gibt das Tempo vor

Gefahrstofflager machten im Jahr 2025 43,67 % aus und spiegeln regulatorische Anforderungen für getrennte Lagerung, explosionsgeschützte Systeme und sekundäre Eindämmung wider, die die Nachfrage nach zertifizierten Standorten im Markt für chemische Lagerung institutionalisieren. Die OSHA-Vorschriften zur Lagerung entzündlicher Flüssigkeiten begrenzen Mengen außerhalb zugelassener Schränke und definieren Schrankschwellenwerte nach Kategorie, was Betreiber in zweckgebundene HAZMAT-Räume drängt, die durch detaillierte Sicherheitsprogramme und Audits geregelt werden. Temperaturkontrollierte Einrichtungen wachsen mit 6,32 % auf der Grundlage pharmazeutischer Zwischenprodukte und empfindlicher Vorprodukte für fortschrittliche Batterien, die enge Temperaturbänder und kartografierte Zonen erfordern, die durch kalibrierte Systeme und dokumentierte Prüfungen aufrechterhalten werden. Allgemeine Chemikalienlager unterstützen nicht gefährliche Kategorien, aber die Mischung verlagert sich hin zu Spezial- und compliance-intensiven Ladungen, die Premiumpreise, Serviceniveauvereinbarungen und niedrigere Vorfallprofile im Laufe der Zeit unterstützen. Zertifizierungswege wie Responsible Care und einrichtungsspezifische Verifizierungen schaffen mehrjährige Differenzierung, die neue Marktteilnehmer Jahre brauchen, um zu erreichen, was Bestandsanbieter im Markt für chemische Lagerung stärkt, da die Compliance-Kosten steigen.

Temperaturkontrollierte Knoten setzen vorausschauende Wartung und kontinuierliche Überwachung ein, um thermische Abweichungen zu verhindern, während HAZMAT-Hubs Gasdetektion, CCTV und kontrollierten Zugang ausbauen, um Rahmenwerken für chemische Stoffe von Interesse und lokalen Brandschutzvorschriften zu entsprechen. Regulatorische Änderungen erweitern den HAZMAT-Anwendungsbereich, da neue Chemikalien für Batterien spezifische UN-Klassifizierungen und Lufttransportkontrollen erhalten, die Lager in ihre SOPs und Schulungen integrieren müssen. Die Clusterbildung innerhalb petrochemischer und chemischer Investitionsregionen bleibt ein erfolgversprechender Ansatz, da gemeinsame Versorgungseinrichtungen und Prüfungen Zykluszeiten verkürzen und intermodale Transfers vereinfachen können. Der Nettoeffekt ist eine dauerhafte Führungsposition für HAZMAT-Standorte im Markt für chemische Lagerung und ein überproportionales Wachstum bei temperaturkontrollierten Einrichtungen, da mehr Produkte strenge thermische und qualitative Kontrollen erfordern.[3]US Hazmat Storage, „Maßgeschneiderte Chemikalienlagerbauten”, US Hazmat Storage, ushazmatstorage.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chemikalientyp: Entzündliche Flüssigkeiten behalten die Führung

Entzündliche Flüssigkeiten repräsentierten im Jahr 2025 36,21 % der Volumina und halten diese Kategorie an der Spitze des Marktes für chemische Lagerung, da Betreiber Klasse-B-Unterdrückungssysteme aufrechterhalten und die Trennung von Oxidationsmitteln und Zündquellen sicherstellen. Die OSHA-Richtlinien erfordern Abstands- oder Barrierentrennung zwischen inkompatiblen Klassen und Obergrenzen für die Behälterlagerung, was Layout- und Regalstrategien für hochumschlagende Lösungsmittel und Kraftstoffe definiert. Giftige Stoffe zeigen mit 6,81 % ein schnelleres Wachstum, da pharmazeutische und Spezialitätenketten unter Quarantäne gestellte, belüftete Bereiche mit auf das größte Behältnis ausgelegter Auffangvorrichtung ausbauen, was den Standard für Einrichtungsspezifikationen in Mehrmieterlagern anhebt. Korrosiva und Oxidationsmittel erfordern widerstandsfähige Böden, Augenspülstationen in erreichbarer Entfernung und bewertete Trennung von brennbaren Stoffen, was die Kapitalintensität und Designspezialisierung für konforme Anbieter erhöht.

Druckgase und neue Gefahrenkodifizierungen verschieben die Anforderungen an Kennzeichnung, Dokumentation und Annahmeprüfungen, was bedeutet, dass Betreiber Schulungen und SOPs kontinuierlich aktualisieren müssen, um mit harmonisierten Regeln Schritt zu halten. Saisonale Spitzen bei Agrarchemikalien erzeugen kurze Hochdurchsatzphasen, die eine flexible Neukonfiguration von Lagerung und Materialhandhabung erfordern, während Batteriechemikalienflüsse über das Jahr hinweg tendenziell gleichmäßiger sind. Der Brandschutz für entzündliche Stoffe verbessert sich weiterhin durch automatisierte Schaumsysteme und auf Flammpunkte kalibrierte Wärmedetektion, während giftige Kategorien auf Luftüberwachung angewiesen sind, um VOC-Werte innerhalb akzeptabler Schwellenwerte zu halten. Diese Designmerkmale unterstützen das Wachstum und erhöhen die Mindestfähigkeiten in der chemischen Lagerungsbranche, da Kunden vorhersehbare Sicherheits- und Qualitätsergebnisse unter Audit erwarten.

Nach Endverbraucherbranche: Herstellung von Spezialchemikalien dominiert die Nachfrage

Die Herstellung von Spezialchemikalien hielt im Jahr 2025 einen Anteil von 26,74 % und spiegelt einen stetigen Fluss chargenbasierter Produkte wider, die von Lagerbestandspuffern und qualitätskontrollierter Bereitstellung im Markt für chemische Lagerung profitieren. Lager, die Spezialprodukte bedienen, setzen auf Feuchtigkeits- und Temperaturkontrollen, die auf Pigmente, Katalysatoren und Tenside zugeschnitten sind, und verwalten die Dokumentation auf Chargenebene, um schnelle Freigaben oder gezielte Quarantänen bei Abweichungen zu ermöglichen. Pharmazeutika und Biowissenschaften werden voraussichtlich mit 7,21 % wachsen, unterstützt durch DSCSA-Serialisierungsmeilensteine, die EPCIS-Austausch, Identifikatoren auf Einheitenebene und prüfbare Übergaben im gesamten Vertriebsnetz erfordern. Diese Kombination aus digitaler Compliance und Temperaturkontrolle begünstigt Betreiber mit kalibrierter Ausrüstung, kartografierten Zonen und dokumentierten Abweichungsmanagementpraktiken unter GDP-Aufsicht.

Rohstoffketten wie Basispetrochemikalien nutzen große Tankterminals und gemeinsam angesiedelte Lagerung, obwohl Margendruck in Europa zu Schließungen und Produktionseinschränkungen geführt hat, was die integrierte Lagerung in einigen Komplexen reduziert. Agrarchemikalien erzeugen vorhersehbare saisonale Spitzen und erfordern flexible Kapazitäten für konzentrierte Versandfenster, was Betreiber zu kurzfristigen Mietverträgen und modularen Layouts führt, die sich ohne umfangreichen Umbau anpassen lassen. Farben, Beschichtungen und Klebstoffe sind auf thermische Stabilität in moderaten Temperaturbereichen und WHMIS- oder gleichwertige Kennzeichnung für die konforme Distribution angewiesen, was Energiekosten mit Produktintegrität in Einklang bringt. Lebensmittel- und Futtermittelzusatzstoffe erfordern eine saubere Trennung zwischen pharmazeutischen und industriellen Varianten, die häufig durch farbkodierte Ausrüstung und dedizierte Verkehrsflüsse erreicht wird, die Kreuzkontakt unter Audit verhindern.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Marktanteil von 34,90 % und wird bis 2031 voraussichtlich die schnellste CAGR von 5,87 % verzeichnen, da große Kapazitätszuwächse bei Harzen und Petrochemikalien den Zwischenproduktlagerbedarf in der Nähe von Produktionszentren, Exportterminals und Prüfzentren ausweiten. Politisch unterstützte Parkmodelle in Indien bündeln gemeinsame Versorgungseinrichtungen, Abwasserbehandlung und gemeinsame Lagerung in Clusterrahmen, was die Markteinführungszeit für neue Produkte verbessert und Logistikrisiken für Betreiber komprimiert.[4]NITI Aayog, „Indiens Beteiligung an globalen Wertschöpfungsketten stärken”, NITI Aayog, niti.gov.in Regionale Investitionen in dedizierte Chemikalienhäfen und Lagerknoten, einschließlich großvolumiger Ammoniak- und Ätznatronkapazitäten für Exportflüsse, deuten auf eine Verlagerung hin zu integrierter Infrastruktur hin, die hochvolumige, hochkonforme Schifffahrtsrouten unterstützt. Gleichzeitig setzen APAC-Lager IoT-gesteuerte Überwachung ein, um steigende GDP- und HAZMAT-Standards in Zielmärkten zu erfüllen, die auf engere Dokumentation und Alarmprotokolle innerhalb der vier Wände angewiesen sind.

Nordamerika verfügt über ein System von OSHA-, EPA-, DOT- und DSCSA-Regeln, die Zertifizierungswege und dokumentierte Qualitätssysteme in HAZMAT- und Kühlkettenbetrieben stärken, was wiederum die Konsolidierung mit Anbietern fördert, die Audits konsistent bestehen können. Lager, die pharmazeutische Warenflüsse unterstützen, haben sich auf EPCIS-Datentransfer, Serialisierung auf Einheitenebene und manipulationssichere Praktiken konzentriert, die Freigabeverzögerungen reduzieren und die Produktintegrität unter Inspektion schützen. Für gefährliche Kategorien halten Betreiber Trennung und Überwachung unter Auffangvorrichtungen und elektrischen Klassifizierungsregeln aufrecht, die Mindestfähigkeiten festlegen, die kleinere Unternehmen erfüllen müssen, um bei komplexen Ladungen zu konkurrieren. Diese Compliance-Infrastruktur gibt Nordamerika eine dauerhafte Position im Markt für chemische Lagerung und unterstützt gleichzeitig Premium-Servicetiers für empfindliche Produkte und Inhaltsstoffe.

Europa zeigt weiterhin Überkapazitäten bei Basischemikalien und eine schwächere Auslastung bei Crackern, was einige integrierte Lagerkapazitäten entfernt hat, da Anlagen schließen oder die Produktion reduzieren. Hafennahe Terminals in Rotterdam und Antwerpen verwalten zu Premiumpreisen Lagerung für hochreine Zwischenprodukte, die vor der Kundenlieferung Prüfung und kontrollierte Handhabung erfordern, und sichern die Kontinuität für Importeure, die im Inland Engpässe bei diesen spezifischen Fähigkeiten haben. Störungszyklen haben die Nutzung von Verträgen mit festen Lagergebühren und priorisiertem Zugang erhöht, um die Exposition gegenüber Spotmarktspitzen zu reduzieren, was europäischen Distributoren hilft, Lagerbestände für kritische Einsatzstoffe zu planen. Die geplanten Kapazitätserweiterungen und dedizierten Häfen im Nahen Osten und Afrika sind darauf ausgelegt, ausgehende Flüsse in den Asien-Pazifik-Raum und nach Europa zu verankern, was den strategischen Wert konformer Terminals erhöht, die an Pipeline-Netzwerke und Tiefwasserliegeplätze gebunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für chemische Lagerung bleibt insgesamt mäßig fragmentiert, aber regulierte Nischen wie HAZMAT und pharmazeutische Kühlkette tendieren zu Anbietern mit langen Prüfhistorien und standortübergreifenden Zertifizierungen, die institutionelle Kunden in Lieferantengenehmigungsprogrammen anerkennen. Compliance-Anforderungen und dokumentierte SOPs, einschließlich Trennung, sekundärer Eindämmung, Kalibrierung und Ursachenanalysen, schaffen hohe Eintrittsbarrieren, die Neueinsteiger Jahre brauchen, um zu überwinden. Betreiber, die Responsible-Care-Verifizierung oder gleichwertige Programme nachweisen, fügen Glaubwürdigkeit hinzu, die sich in mehrjährige Verträge und reduzierte Fluktuation in sensiblen Segmenten übersetzt, wo Produktintegrität von größter Bedeutung ist. Die Anlagenpositionierung innerhalb chemischer Cluster und in Hafennähe differenziert Bestandsanbieter weiter, indem Übergaben verkürzt und Zykluszeiten zwischen Tanklagern, Verpackungslinien und Exportterminals reduziert werden.

Strategische Transaktionen und organische Expansionen definieren den Umfang neu. Eine groß angelegte Akquisition, die 2024 abgeschlossen wurde, wird bis 2026 integriert, um Fracht- und Lagernetzwerke zu kombinieren, die Kontrolle über Übergaben zu stärken und Kühlkettenabweichungsrisiken über Luft- und Seekorridore hinweg zu reduzieren. Neue Greenfield- und Brownfield-Standorte in Südostasien spiegeln sich verändernde Produktions- und Beschaffungsmuster in der Region wider und positionieren globale Akteure, um diversifizierte Lieferfußabdrücke mit lokaler Lagerung und Distribution zu unterstützen. Gleichzeitig erweitern Terminal- und Depotbetreiber Heizungs-, Prüf- und Gefahrgutkapazitäten an wichtigen Hubs, um hochreine Warenflüsse zu bedienen und Chargenfreigabezeiten unter strengen Qualitätsregimen zu verwalten. Diese Schritte unterstützen einen serviceorientierten Wettbewerbszyklus, bei dem Fähigkeitstiefe, geografische Abdeckung und Unfallprävention die wichtigsten Wachstumshebel werden.

Die Digitalisierung breitet sich von Pilotprogrammen auf skalierte Einsätze aus. Echtzeit-HAZMAT-Verfolgung, sensorbasierte Alarmierung und vorausschauende Wartung für Temperaturkontrolle werden in das Lagerverwaltungssystem integriert, um Nichtkonformitäten zu reduzieren und Untersuchungen bei Abweichungen zu beschleunigen. Asset-leichte Logistikplattformen, die TMS, erweiterte Analytik und IoT-Überwachung vereinen, können die Serviceniveaus anlagenintensiver Bestandsanbieter erreichen, indem sie zu genehmigten Lagern routen und die Dokumentation über Jurisdiktionen hinweg angleichen. Die von PHMSA geleitete regulatorische Harmonisierung hat auch Standards für Druckbehälter und Gasflaschen aktualisiert, was die technischen und Schulungsanforderungen in Einrichtungen erhöht, die Druckgase und verwandte Ausrüstung handhaben. In diesem Umfeld sind Anbieter, die Compliance-Erfolgsbilanz mit digitaler Transparenz kombinieren, besser positioniert, um Verträge zu Premiumpreisen im Markt für chemische Lagerung zu gewinnen.

Marktführer in der chemischen Lagerung

DHL Supply Chain

Kuehne + Nagel

DSV

Rhenus Logistics

BDP International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: ADNOC L&S und TA'ZIZ unterzeichneten eine 50-jährige Vereinbarung zur Errichtung eines dedizierten Chemikalienhafens in Al Ruwais im Wert von über 300 Millionen USD, mit geplantem Abschluss im vierten Quartal 2026 und einem Zielproduktionsplan von 4,7 Millionen Tonnen pro Jahr an Chemikalien und Derivaten.

- Oktober 2025: Quantix schloss die Übernahme von CLX Logistics ab und kombinierte TMS-Fähigkeiten, KI-Routenoptimierung und IoT-Verfolgung, um die grenzüberschreitende Effizienz zu steigern und den CO₂-Fußabdruck zu reduzieren, und erweiterte damit die Dienstleistungen für flüssige Schüttgüter und internationale Chemikalienflüsse.

- September 2025: Toray Industries und T2 Corporation starteten einen Pilotversuch mit autonomen Lkw für den petrochemischen Transport in Japan, um dem Fahrermangel zu begegnen und gleichzeitig HAZMAT-Sicherheitsprotokolle einzuhalten.

- September 2025: Allcargo Supply Chain nahm eine 160.000 Quadratfuß große Chemikalienlagereinrichtung der Klasse A in seinem Uran-Komplex in Navi Mumbai in Betrieb, mit Kühllagermöglichkeiten, getrennten Rinnenlinien, schaumbasierten Sprinklern und WMS-gesteuerten Warenflüssen, und erweiterte damit ein Netzwerk von über 1,5 Millionen Quadratfuß in ganz Indien.

Berichtsumfang des globalen Marktes für chemische Lagerung

Der Bericht über den Markt für chemische Lagerung ist segmentiert nach Lagertyp (Allgemeine Lagerung, Speziallager für Chemikalien und weitere), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosiva und weitere), nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien und weitere) sowie nach Geografie (Nordamerika, Südamerika, Asien-Pazifik und weitere). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Allgemeine Lagerung |

| Speziallager für Chemikalien |

| Gefahrstofflager (HAZMAT) |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Giftige Stoffe |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrarchemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Öl und Gas / Petrochemikalien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Lagertyp | Allgemeine Lagerung | |

| Speziallager für Chemikalien | ||

| Gefahrstofflager (HAZMAT) | ||

| Temperaturkontrollierte Chemikalienlager | ||

| Nach Chemikalientyp | Entzündliche Flüssigkeiten | |

| Korrosiva | ||

| Giftige Stoffe | ||

| Oxidationsmittel | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Herstellung von Basischemikalien | |

| Herstellung von Spezialchemikalien | ||

| Pharmazeutika und Biowissenschaften | ||

| Agrarchemikalien | ||

| Farben, Beschichtungen und Klebstoffe | ||

| Lebensmittel- und Futtermittelzusatzstoffe | ||

| Öl und Gas / Petrochemikalien | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Marktes für chemische Lagerung bis 2031?

Die Marktgröße für chemische Lagerung wird voraussichtlich von 91,20 Milliarden USD im Jahr 2025 auf 122,29 Milliarden USD bis 2031 bei einer CAGR von 4,67 % über den Zeitraum 2026–2031 steigen, angetrieben durch compliance-getriebene Lagerung, Kühlkettenwachstum und widerstandsfähige hafennahe Kapazitäten.

Welches Segment führt nach Lagertyp, und welches wächst am schnellsten?

Gefahrstofflager führten im Jahr 2025 mit einem Anteil von 43,67 %, während temperaturkontrollierte Lager bis 2031 voraussichtlich das schnellste Wachstum von 6,32 % aufgrund der Nachfrage nach pharmazeutischen und Batteriechemikalien verzeichnen werden.

Welche Chemikalienkategorien dominieren die Lagervolumina?

Entzündliche Flüssigkeiten hielten im Jahr 2025 einen Anteil von 36,21 %, unterstützt durch Standards für die Handhabung von Lösungsmitteln und Kraftstoffen, während giftige Stoffe mit 6,81 % wachsen, da pharmazeutische und Spezialitätenbestände unter strengen Trennungs- und Belüftungsregeln ausgebaut werden.

Welche Regionen sind heute für Betreiber von Chemikalienlagern am wichtigsten?

Der Asien-Pazifik-Raum führt bei der Compliance-Infrastruktur mit einem Anteil von 34,90 % im Jahr 2025 und wächst am schnellsten, da neue Kapazitäten und Exportflüsse unmittelbaren Lagerbedarf an Hubs und Häfen erzeugen.

Welche Vorschriften prägen die künftigen Lageranforderungen?

DSCSA-Serialisierung, aktualisierte PHMSA-Harmonisierung für Gefahrgut und strenge GDP-Inspektionen in Europa setzen digitale und prozessuale Schwellenwerte für HAZMAT- und Kühlkettenbetriebe.

Wie wirken sich Logistikstörungen auf Lagerstrategien aus?

Störungen erhöhen Pufferbestände, verlängern Vertragslaufzeiten und verlagern Fracht hin zu hafennahen konformen Einrichtungen, um die Kontinuität für kritische Zwischenprodukte und Einsatzstoffe zu gewährleisten.

Seite zuletzt aktualisiert am: