Marktgröße und Marktanteil der chemischen Lagerung in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

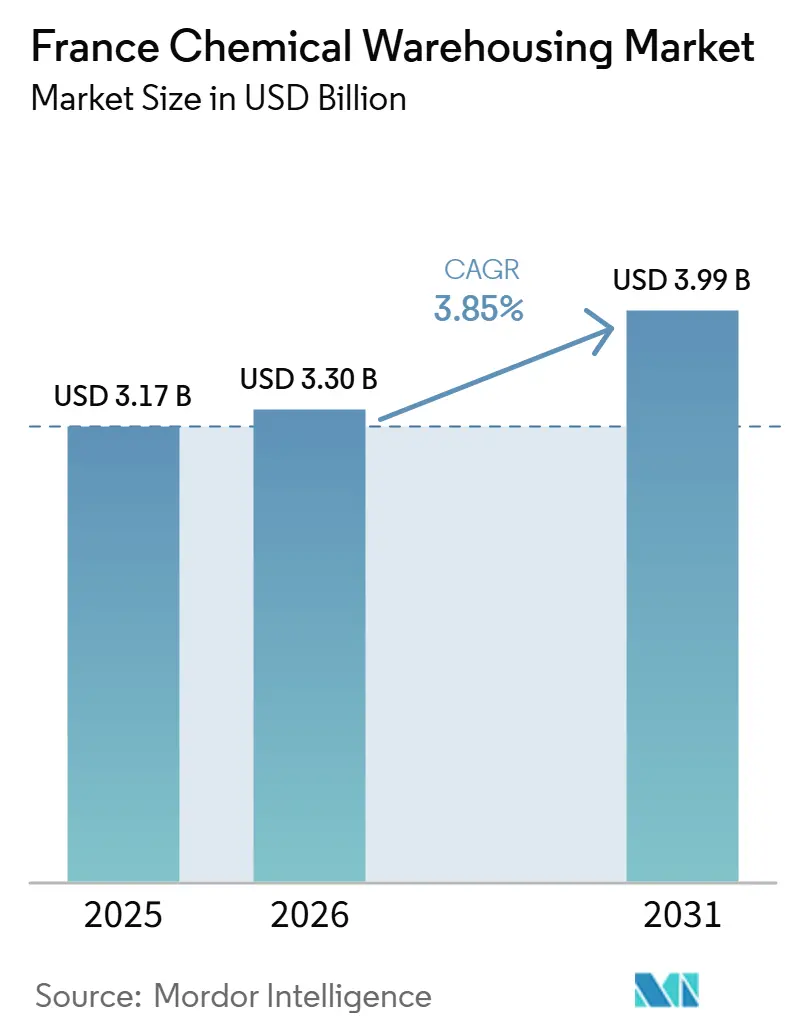

| Marktgröße im Basisjahr (2025) | 3.17 Milliarden US-Dollar |

| Marktgröße (2026) | 3.30 Milliarden US-Dollar |

| Marktgröße (2030) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für chemische Lagerung in Frankreich von Mordor Intelligence

Die Marktgröße für chemische Lagerung in Frankreich wird voraussichtlich von 3,17 Milliarden USD im Jahr 2025 auf 3,30 Milliarden USD im Jahr 2026 steigen und bis 2030 einen Wert von 3,99 Milliarden USD erreichen, mit einem CAGR von 3,85 % über den Zeitraum 2026–2030.

Frankreich bleibt Europas zweitgrößter Chemieproduzent mit 13 % der EU-Chemieverkäufe, was eine grundlegende Lagernachfrage aufrechterhält, auch wenn Betreiber die Kapazitäten an sich verändernde Produktmixe und Compliance-Anforderungen anpassen. Die Produktion in mehreren Basischemikalienkategorien blieb bis 2024 unter dem Niveau von Mitte 2021, was die Auslastung in Massengutdepots dämpfte und den Fokus auf höherspezifizierte Lager verlagerte, die Pharmazeutika und Spezialchemikalien bedienen. Investitionsschwäche im Jahr 2024 und strengere Sicherheitsanforderungen nach 2019 fördern die Konsolidierung unter Einrichtungen, denen es an Größe oder SEVESO-Zertifizierungen der oberen Stufe mangelt, während etablierte Betreiber Kapital in Energieeffizienz, digitale Überwachung und Temperaturkontrolle investieren, um Dienstleistungen zu differenzieren. Hafen- und Binnenkorridor-Programme verbessern multimodale Optionen und die Verfügbarkeit von Standorten. Dies unterstützt die Clusterbildung der chemischen Lagerung in der Nähe von See- und Flussgateways, die mit Lyon und der Seine-Achse verbunden sind. Das Reshoring pharmazeutischer Wirkstoffe (API) und Investitionen in die Biowissenschaften erweitern die Nachfrage nach GDP-zertifiziertem temperaturkontrollierten Lager, was das Premiumsegment des Marktes für chemische Lagerung in Frankreich stärkt.

Wichtigste Erkenntnisse des Berichts

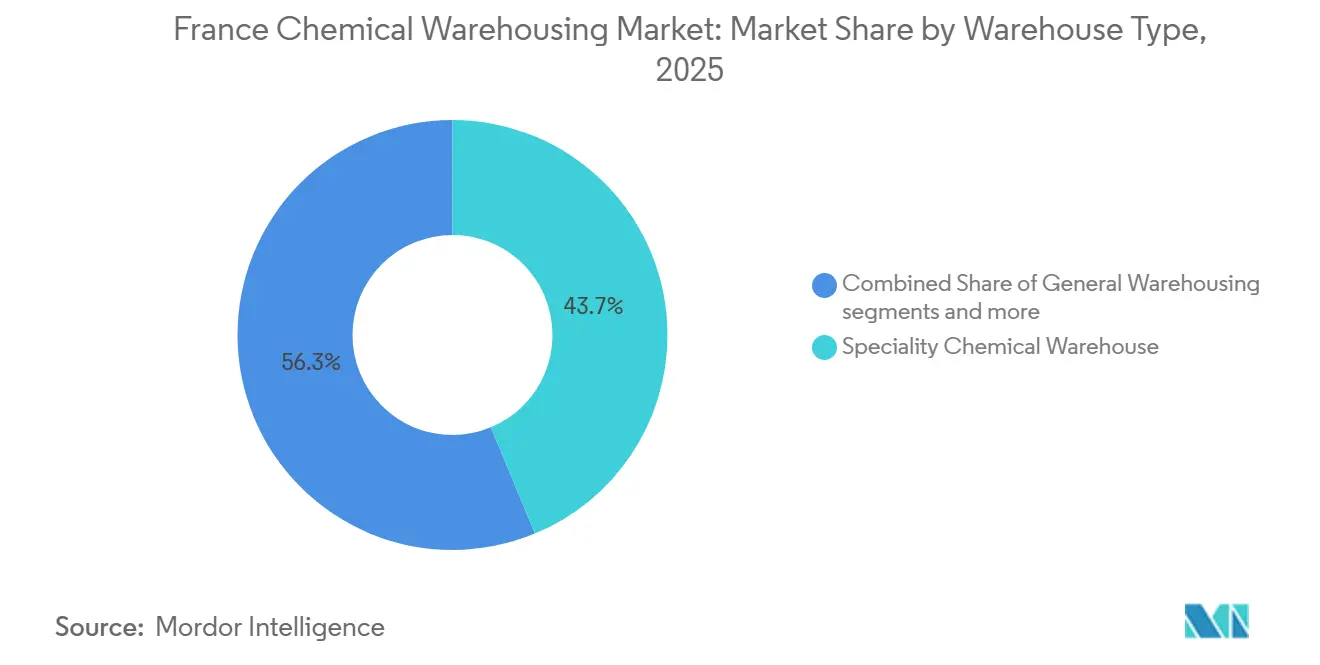

- Nach Lagertyp führten Spezialchemikalienlager mit einem Marktanteil von 43,74 % am Markt für chemische Lagerung in Frankreich im Jahr 2025, während temperaturkontrollierte Chemikalienlager voraussichtlich den schnellsten CAGR von 4,65 % bis 2031 verzeichnen werden.

- Nach Chemikalientyp entfielen auf entzündliche Flüssigkeiten 34,62 % des Marktanteils am Markt für chemische Lagerung in Frankreich im Jahr 2025, und giftige Substanzen werden voraussichtlich mit einem CAGR von 4,86 % bis 2031 wachsen.

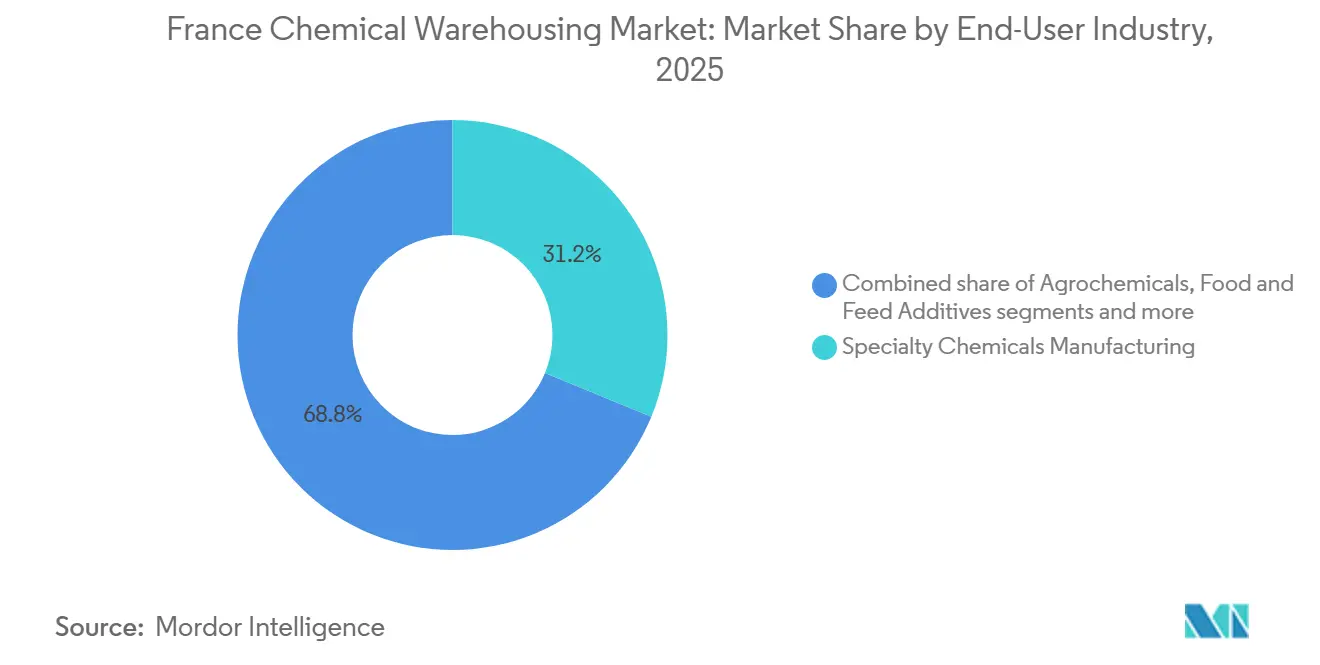

- Nach Endverbraucherbranche hielt die Herstellung von Spezialchemikalien im Jahr 2025 einen Anteil von 31,21 %, während Pharmazeutika & Biowissenschaften voraussichtlich mit einem CAGR von 5,24 % bis 2031 wachsen werden.

- Nach Geografie war Île-de-France im Jahr 2025 die größte regionale Basis, und Auvergne-Rhône-Alpes wird voraussichtlich den schnellsten CAGR von 4,2 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur chemischen Lagerung in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategische Position als europäischer Logistikdrehkreuz | +0.6% | National, mit konzentrierten Gewinnen in den Grand Ports Maritimes (Le Havre, Marseille, Dünkirchen) und dem Lyon-Rhône-Korridor | Mittelfristig (2–4 Jahre) |

| Stärke der Pharma- und Kosmetikindustrie | +1.2% | National, mit primären Clustern in Île-de-France, Lyon Gerland, Normandie und Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Expansion des Chemietals Lyon | +0.5% | Regional, konzentriert im Großraum Lyon, Plattformen des Chemietals, Ausstrahlungseffekte auf Grenoble-Isère | Langfristig (≥ 4 Jahre) |

| Entwicklung der Hafeninfrastruktur | +0.7% | Nationale Küsten- und Binnenhäfen: Le Havre-Seine-Achse, Marseille-Fos, Dünkirchen, Lyon-Rhône-Saône-Achse, zukünftiger Seine-Nord-Korridor in Hauts-de-France | Langfristig (≥ 4 Jahre) |

| Industriechemikalien für die Fertigung | +0.4% | National, mit Schwerpunkten in der Petrochemie der Normandie, Spezialchemikalien in Rhône-Alpes und Industriechemie in Hauts-de-France | Kurzfristig (≤ 2 Jahre) |

| Chemische Lagerung für die Energiewende | +0.6% | Regionale Cluster in der Normandie, Lyon-Feyzin und den Zonen der Grand Ports Maritimes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategische Position als europäischer Logistikdrehkreuz

Die Lage Frankreichs an der Atlantik- und Mittelmeerküste sowie seine Grenzen zu sechs EU-Mitgliedstaaten konzentrieren Warenströme durch maritime Gateways und Binnenknoten, die nun von neuen Industrieflächenverpflichtungen und multimodalen Konnektivitätsprogrammen profitieren. Der staatliche Plan vom März 2024, bis 2030 frühzeitig 1 Milliarde EUR für 1.500 Hektar in den drei größten Hafenzonen bereitzustellen, erweitert die Möglichkeiten zur gemeinsamen Ansiedlung von chemischer Lagerung, Mischung und Verteilung neben Projekten für grüne Kraftstoffe, Batterien und Petrochemie. Politische Initiativen im Rahmen der nationalen Logistikstrategie betonen auch nachhaltige Lieferketten und eine bessere Raumplanung, die mit Flächennutzungs- und ZFE-Beschränkungen übereinstimmen und neue Kapazitäten zu multimodalen Standorten mit Schienen- und Flusszugang lenken. Die Stärkung der Rhône-Saône-Achse und der Binnenterminals unterstützt den Binnenschiff-zu-Lager-Umschlag von Schüttflüssigkeiten und Tankcontainern, was die Abhängigkeit vom Straßentransport verringert und die Compliance für ADR-Fracht verbessert. Der Markt für chemische Lagerung in Frankreich profitiert von dieser synchronisierten Expansion. Betreiber können Hafenversorgungseinrichtungen, Gleisanschlüsse und gemeinsame Sicherheitsinfrastruktur integrieren, was die Betriebskosten pro Einheit in konzentrierten Clustern senkt. Das Ergebnis ist eine schrittweise Verlagerung neuer Bauentscheidungen hin zu diesen Korridoren, was ein Hub-and-Spoke-Modell für die nationale Distribution mit Schwerpunkt auf Küstenhäfen und Lyon stärkt.

Stärke der Pharma- und Kosmetikindustrie

Frankreichs Pharma- und Kosmetikkomplexe bilden die Grundlage für einen großen und dauerhaften Bedarf an hochspezifizierter Lagerung, einschließlich Kühlkette, Reinzonen und validierten Prozessen, die GDP- und ISO-Qualitätsanforderungen erfüllen. Die Pharmaproduktion umfasst 271 Standorte und unterstützt nationale Initiativen zur gesundheitlichen Souveränität, während neue API- und Biologika-Programme von Sanofi und EUROAPI eine angrenzende Nachfrage nach Proximity-Lagerung mit HEPA-Filtration, HVAC-Zonierung und validierter Chargenrückverfolgbarkeit schaffen. Sanofis Investitionen in die Biologika-Herstellung, einschließlich Kapazitätserweiterungen in Vitry-sur-Seine und Le Trait, fügen spezialisierte Warenströme hinzu, die auf enge Lagerkontrollen und klar dokumentierte Handhabung angewiesen sind. EUROAPIs Med4Cure-Programme erweitern die Onshore-Produktion für Kortikosteroide, Makrolide und fortschrittliche Partikeltechnik, was eine sichere Trennung und kontrollierte Umgebungen in SEVESO-Einrichtungen der oberen Stufe erfordert. Zweckgebundene Logistikanlagen, wie CEVAs neuer Straßburger Standort und Cryoports Pariser Zentrum, veranschaulichen die Qualitäts- und Temperaturschichten, die in der Biowissenschaftenlogistik in Frankreich zum Standard geworden sind. Der Markt für chemische Lagerung in Frankreich sieht das Premiumsegment wachsen, da diese Gesundheitssektorprojekte reifen und ergänzende Chemikalien- und Verpackungsbestände anziehen, die eine konforme Lagerung benötigen.

Expansion des Chemietals Lyon

Dekarbonisierungsprogramme, die im Chemietal Lyon verankert sind, prägen neue Anforderungen an die Lagerung in der Nähe von Plattformbetreibern und Forschungs- und Entwicklungszentren. Die DECLYC-Initiative, geleitet von AXELERA und der Métropole de Lyon, mobilisiert Industriepartner zur Emissionsreduzierung durch Arbeitspakete zu Energie, Wasserstoff und Prozesseffizienz, was die Standortwahl und Spezifikationen für die Lagerung nahe gelegener Produzenten und Labore beeinflussen wird. Regionale Pläne zur Verbesserung von Energiesystemen, Dampfversorgung und Wasserverbrauch können die Lagerökonomie zugunsten der Plattformnähe verschieben, wo gemeinsame Dienste zugänglich sind und wo Sicherheitsperimeter SEVESO-konforme Betriebe unterstützen. Eine geplante unterirdische Wasserstoffleitung als Teil breiterer europäischer Korridore unterstützt das Wachstum bei der Handhabung von Hochdruckzylindern und spezialisierten Buchtenkonfigurationen, was Nischenlagerungskategorien innerhalb des Marktes für chemische Lagerung in Frankreich erweitern kann. Kreislaufwirtschaftsinitiativen wie der Circulyz-Ökopark schaffen einen Bedarf an kontaminationskontrollierter Rückwärtslogistik für zurückgewonnene Lösungsmittel und sekundäre Rohstoffe, die eine klare Trennung von Primäreinsatzstoffen erfordern. Binnenwasserstraßenverbesserungen am Port Edouard Herriot unterstützen auch Tankcontainerströme für chemische Güter, die von einer Fluss-zu-Lager-Orchestrierung profitieren.

Entwicklung der Hafeninfrastruktur

Das Grand Ports Maritimes-Rahmenwerk zentralisiert das Kapazitätswachstum in Le Havre, Marseille-Fos und Dünkirchen, während öffentliche Verpflichtungen zur Erschließung großer Industrieflächen bis 2030 den Betreibern mehr Möglichkeiten bieten, vertikal integrierte chemische Logistikcluster aufzubauen. Diese Flächenpipeline ist wichtig für den Markt für chemische Lagerung in Frankreich, da sie mit laufenden Investitionen in Schienen- und Binnenschiffkonnektivität einhergeht, was eine bessere modale Balance für Gefahrgut ermöglicht und Einschränkungen auf der letzten Meile reduziert. [1]Ministerium für ökologischen Wandel, "Logistikstrategie," Ministerium für ökologischen Wandel, consultations-publiques.developpement-durable.gouv.fr Marseille-Fos hat in Schienen- und Binnentransporte investiert und hält Binnenschiffkapazitäten entlang des Rhône-Saône-Korridors aufrecht, wo Zuverlässigkeitsverbesserungen zeitkritische Chemikalienlieferungen für Lyon und andere Binnenterminals unterstützen. Auf der Seine-Achse stützt das LNG-FSRU in Le Havre die Verfügbarkeit von Rohstoffen für energieintensive chemische Prozesse, was die vor- und nachgelagerte Lagerung für zugehörige Zwischenprodukte aufrechterhält. Neue Binnenverbindungen, wie der zukünftige Seine-Nord-Europa-Kanal, ermöglichen auch größere Binnenschiffströme und können die Entwicklung von Uferdepots in Hauts-de-France nach der Inbetriebnahme fördern. Dieses Netz aus Häfen und Wasserstraßen bildet ein Rückgrat, das die Lagerdichte an Standorten mit gemeinsamen Versorgungseinrichtungen und etablierter Sicherheitsinfrastruktur unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeitskosten und Sozialabgaben | -0.8% | National, mit akutem Druck in Île-de-France und Ballungsräumen mit hohen Löhnen | Mittelfristig (2–4 Jahre) |

| Komplexes ICPE-Genehmigungsverfahren | -0.5% | National, mit konzentrierten Auswirkungen in Regionen mit hoher SEVESO-Standortdichte | Langfristig (≥ 4 Jahre) |

| Häufige Arbeitskämpfe und Streiks | -0.3% | National, mit erhöhten Störungen in gewerkschaftlich organisierten Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Strenges Umwelthaftungsregime | -0.6% | National, mit erhöhten Compliance-Belastungen für SEVESO-Standorte der oberen Stufe und ICPE-Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten für Kühllager

Die Arbeitgeberbeiträge in Frankreich bleiben erheblich, und jüngste Änderungen der Schwellenwerte für Sozialabgaben haben die Anspruchsvoraussetzungen für niedrigere Beitragssätze verschärft, was die effektiven Beschäftigungskosten für viele Lagerrollen erhöht. Anpassungen, die 2025 in Kraft traten, erhöhen die Lohngrundlagen, auf die einige Beiträge angewendet werden, was den Druck auf Betreiber erhöht, die auf ADR-zertifiziertes Personal angewiesen sind, dessen Vergütungsbänder in die neu eingeschränkten Schwellenwerte fallen. Die jährliche Beitragsbemessungsgrenze für die Sozialversicherung stieg 2025 und soll 2026 erneut steigen, was die auf dieser Grundlage berechneten Beiträge erhöht und die Lohnkosten für Betreiber in absoluten Zahlen steigert. Die Energiekosten bleiben ebenfalls volatil, und die industrielle Energierechnung 2024 blieb über dem Niveau von 2019, was die Margen einengt und die Fähigkeit der Betreiber verringert, paralleles Lohnwachstum zu absorbieren. Ausgehandelte Lohnerhöhungen und begrenzte Produktivitätssteigerungen im Marktsektor verstärken die Herausforderung, die Stückkosten im Einklang mit der Vertragspreisgestaltung zu halten. Der Markt für chemische Lagerung in Frankreich, insbesondere das Kühlkettensegment, muss daher weiterhin in Automatisierung und energiesparende Technologien investieren, um Lohnkostendrift auszugleichen und Serviceniveaus zu schützen.

Komplexes ICPE-Genehmigungsverfahren

Die chemische Lagerung ist typischerweise unter ICPE-Kategorien registriert, die umfangreiche Einreichungen und präfektorale Genehmigungen erfordern, was die Vorlaufzeiten für neue Kapazitäten verlängert und die Kosten für den Markteintritt auf der grünen Wiese erhöht. Umweltgenehmigungsdossiers umfassen detaillierte Auswirkungs- und Gefahrenstudien, und Projekte, die SEVESO-Schwellenwerte überschreiten, müssen sich an europäischen und nationalen Sicherheitsrichtlinien ausrichten, was den Projektzyklus insgesamt verlängert. Seit 2023 haben PFAS-Offenlegungs- und Überwachungspflichten für viele ICPE-Einrichtungen neue analytische Anforderungen hinzugefügt, und periodische Berichtspläne stellen Labore und Anlagen vor Herausforderungen, die unter engen Zeitvorgaben einhalten müssen. Anlagen, die mischen oder umpacken, können mehrere Rubriken und in einigen Fällen IED-Rahmenwerke überschneiden, was die Dokumentationserwartungen erhöht und bei Prüfungen zusätzliche Schritte hinzufügen kann.[2]data.gouv.fr, "ICPE betroffen von IED – Nouvelle-Aquitaine," data.gouv.fr, data.gouv.fr Regionale Inspektionsdienste üben in dicht besiedelten Zonen wie Hauts-de-France eine enge Aufsicht aus, was dazu beiträgt, Sicherheitsstandards aufrechtzuerhalten, während es gleichzeitig den Bedarf an spezialisierten Compliance-Teams innerhalb der Lagerbetreiber erhöht. Der Markt für chemische Lagerung in Frankreich neigt daher dazu, etablierte Betreiber mit bestehenden ICPE-Standorten und dokumentarischer Kompetenz zu begünstigen, die Genehmigungszyklen navigieren und sich an sich entwickelnde Umweltvorschriften anpassen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Temperaturkontrollierte Einrichtungen führen das Wachstum an, da das Reshoring von Biologika beschleunigt wird

Spezialchemikalienlager erzielten 2025 einen Anteil von 43,74 %, unterstützt durch höherwertige Zwischenprodukte und chargengetrennte Bestände, die Inertisierung, kontrollierte Klimata und rigorose Rückverfolgbarkeit erfordern, was Premiumpreise innerhalb des Marktes für chemische Lagerung in Frankreich verankert. Temperaturkontrollierte Chemikalienlager werden voraussichtlich den schnellsten CAGR von 4,65 % bis 2031 verzeichnen, da neue Biologika- und API-Programme den Umfang und die Strenge der GDP-konformen Lagerung in der Nähe von Produktionszentren erweitern und die Marktgröße für chemische Lagerung in Frankreich am oberen Ende der Spezifikationen erhöhen. Neue Einrichtungen wie CEVAs Straßburger Standort und Cryoports Pariser Zentrum veranschaulichen, wie Temperaturschichtung und saubere Handhabung zu operativen Grundlagen in gesundheitsbezogenen Warenströmen geworden sind. Dieses Fähigkeitenset passt Lagerflächen an pharmazeutische Fertigungsbögen in Île-de-France, der Normandie und Auvergne-Rhône-Alpes an, wo zeitkritische Produkte kurze Transferdistanzen erfordern. Gleichzeitig sieht sich die rohstofforientierte Allgemeinlagerung einer weicheren Auslastung gegenüber, wo die Basischemikalienproduktion unter das Niveau von Mitte 2021 gefallen ist, was den Massenlagerungsbedarf bis zur Normalisierung der nachgelagerten Nachfrage reduziert.

Gefahrstofflager konsolidieren sich weiterhin hin zu Betreibern, die in Sicherheitssysteme, digitale Überwachung und Compliance-Expertise investieren, was mit der nationalen Aufsichtsintensität und den SEVESO-Kriterien der oberen Schwellenwerte übereinstimmt. Binnenwasserstraßen- und schienengebundene Depots stärken das Angebot für Gefahrgutströme, indem sie die Straßenexposition reduzieren und Tor-zu-Tor-Bewegungen innerhalb von Sicherheitsperimetern ermöglichen. Die Branche für chemische Lagerung in Frankreich teilt sich daher auf, wobei Umgebungsstandorte für Massengüter flachere Volumina anpassen und Premium-temperaturkontrollierte Anlagen im Einklang mit dem Wachstum der Pharma- und Spezialchemikalien expandieren. Lagerbetreiber, die innerhalb von Hafen- und Plattformzonen gemeinsam ansiedeln, können gemeinsame Versorgungseinrichtungen und Notfallsysteme nutzen, die die Stückkosten und Investitionskosten pro Palette für konforme Lagerung senken. Dies positioniert multimodale Cluster als bevorzugte Ziele für Neubauten und Erweiterungsprojekte während des Prognosezeitraums.

Nach Chemikalientyp: Giftige Substanzen verzeichnen das schnellste Wachstum infolge der Komplexität pharmazeutischer Wirkstoffe

Entzündliche Flüssigkeiten hielten 2025 einen Anteil von 34,62 % am Markt für chemische Lagerung in Frankreich, was den Fußabdruck petrochemischer Lieferketten und den Bedarf an umwallter Lagerung, Schaumunterdrückung und konformen Transfersystemen unter den relevanten ICPE-Rubriken widerspiegelt. Giftige Substanzen werden voraussichtlich mit einem CAGR von 4,86 % bis 2031 wachsen, da Onshore-API- und Biologika-Projekte Zwischenprodukte und hochpotente Wirkstoffe (HPAPI) umfassen, die versiegelte Handhabung, Unterdruckzonen und Feinstaubfiltration erfordern, um Arbeitsschutz- und Produktsicherheitsgrenzen zu erfüllen. Diese Entwicklung erweitert die Marktgröße für chemische Lagerung in Frankreich am höherspezifizierten Ende des Chemikalientypenmixes und erhöht die Bedeutung integrierter digitaler Rückverfolgbarkeit. Ätzende Stoffe und Oxidationsmittel zeigen stabilere Nachfragemuster, die an industrielle Anwendungen und Wasseraufbereitung gebunden sind, mit durch Substitutionstrends und langsamere Zyklen in bestimmten Schwerindustriesegmenten eingeschränkten Wachstumsraten.

Die zukünftige Kapazitätsplanung unterscheidet zunehmend zwischen passiver Eindämmung für entzündliche Produkte und aktiven Minderungssystemen für Giftstoffe, was eine höhere Kapitalintensität impliziert, wo Dampferfassung und Wäschersysteme gerechtfertigt sind. Betreiber, die solche Anlagen über mehrere Standorte konzentrieren können, erzielen Skaleneffekte bei Wartung und Compliance-Dokumentation, was die langfristigen Kosten pro Palette für Hochrisikokategorien senken kann. Binnenterminals, die mit Flusskorridoren verbunden sind, unterstützen Transportalternativen für Gefahrgut, das von weniger städtischen Schnittstellen und einer engeren Integration mit Plattformversorgungseinrichtungen profitiert. Infolgedessen verschieben sich Chemikalientypportfolios hin zu stärker kontrollierten Umgebungen in Regionen mit starken Biowissenschaften- und Spezialchemikalienpipelines.

Nach Endverbraucherbranche: Pharmazeutika führen die Wachstumstrajektorie an

Die Herstellung von Spezialchemikalien hielt 2025 einen Anteil von 31,21 % am Markt für chemische Lagerung in Frankreich, gestützt durch Sektoren wie Beschichtungen, Elektronik und Aromen, die eine saubere, dokumentierte Lagerung und häufige Chargentrennung erfordern. Pharmazeutika & Biowissenschaften werden voraussichtlich mit einem CAGR von 5,24 % bis 2031 wachsen, aufgrund umfangreicher Bioproduktionsverpflichtungen, des Onshorings von Wirkstoffen und stärkerer Vertriebsanforderungen für temperaturempfindliche Therapien, was das Premiumsegment des Marktes für chemische Lagerung in Frankreich stärkt. Strategische Investitionen globaler Logistikdienstleister verdichten weiterhin Kühlkettenflächen in Regionen wie dem Elsass und Île-de-France, wo Einrichtungen zweckgebaut nach GDP- und ISO-Standards sind und fortschrittliche Rückverfolgbarkeitssysteme integrieren.

Basischemikalienketten kämpfen mit weicherer Auslastung, die Produktionslücken gegenüber den Baselines von 2021 widerspiegelt, was Tankfarmen und Großmengelagerung betrifft, bis stärkere Exportzyklen in nahe gelegenen europäischen Märkten einsetzen. Im Gegensatz dazu haben Vertriebsnetze für Biowissenschaften und hochwertige Spezialitäten strengere Serviceniveauanforderungen, die zertifizierte Betreiber mit robusten Qualitätssystemen und Prüfungsbereitschaft bevorzugen, was die Margenstabilität unterstützt, auch wenn die Inputkosten schwanken. Ausgewählte einzelhandelsnahe Kategorien, wie Kosmetika, überschneiden sich mit dieser Infrastruktur durch Umgebungs- und Kühllagerung von Formulierungen und Verpackungen, die eine kontaminationsfreie Handhabung schätzen. Investitionen von Drittlogistikdienstleistern im Großraum Lyon stärken die Rolle plattformnaher Drehkreuze, die sowohl regionale Fertigung als auch nationale Nachschubversorgung bedienen können.

Geografische Analyse

Der Markt für chemische Lagerung in Frankreich hat seine größte Konzentration in Île-de-France, der Le Havre-Seine-Achse, Marseille-Fos und dem Lyon-Rhône-Korridor, unterstützt durch ausgereifte Industriebasen und multimodale Verbindungen, die Clusterökonomien stärken. Île-de-France beherbergt bedeutende Pharma- und Kosmetikzentren, die die Nachfrage nach temperaturkontrollierter Lagerung und validierter Handhabung in der Nähe von Fertigungs- und Vertriebsknoten aufrechterhalten. Nationale Logistikstrategien betonen nachhaltige Kapazitätsplanung und Flächennutzungskohärenz, was in dicht besiedelten Regionen, wo Grünfeldoptionen knapper werden, von Bedeutung ist, und Logistikobservatorien leiten Entwicklungsentscheidungen. Die Marktgröße für chemische Lagerung in Frankreich am Premiumende wächst weiterhin in der Hauptstadtregion aufgrund laufender Biowissenschaftenlogistikinvestitionen und der Präsenz von API-Programmen, die strenge Umweltkontrollen erfordern.

Auvergne-Rhône-Alpes wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 4,2 % bis 2031 sein, verbunden mit der Dekarbonisierungs- und Innovationsagenda des Chemietals Lyon, die die Lagerung mit Plattformversorgungseinrichtungen und gemeinsamer Infrastruktur in Einklang bringt. Binnenwasserstraßenverbesserungen am Port Edouard Herriot unterstützen binnenschiffbediente Chemikalienströme, die zu nahe gelegenen Standorten geleitet werden können, was die Straßenkilometer und die Handhabungskomplexität für Gefahrgut reduziert. Der Markt für chemische Lagerung in Frankreich profitiert regional von der Plattformnähe und der Koordination zwischen Industriepartnern, was den Geschäftsfall für hochspezifizierte Lager in der Nähe von Produktions- und Forschungs- und Entwicklungsclustern verbessert. Bedeutende Biowissenschaften- und Spezialchemikalienströme erhöhen den Bedarf an zertifizierten Betrieben, die unter Prüfungsbedingungen konsistente Serviceniveaus erfüllen können.

Die Normandie und Hauts-de-France sehen ebenfalls strukturelle Chancen durch Energie- und Binnenwasserstraßenprogramme. Das LNG-FSRU in Le Havre erweitert die Energieimportoptionen und unterstützt vorgelagerte chemische Wertschöpfungsketten, die mit dem Seine-Korridor verbunden sind, was die Lageraktivität rund um Roh- und Zwischenmaterialien erhöht. Der zukünftige Seine-Nord-Europa-Kanal wird Binnenschiffmodalitäten für schwere und gefährliche Fracht stärken und nach der Inbetriebnahme den Fall für Uferdepots mit direkten Binnenschiff-zu-Lager-Schnittstellen in Hauts-de-France ausbauen. Aufsichtsstrukturen in den nördlichen Regionen haben starke ICPE-Kontrollen, die Betriebsstandards erhöhen und erfahrene Betreiber begünstigen, die konforme Betriebe in großem Maßstab aufrechterhalten können. Im Süden unterstützt das Industriehafenökosystem von Marseille-Fos eine großmaßstäbliche Lagerung mit multimodalen Optionen und gemeinsamen Diensten, die die Stückkosten in der Chemikalienlogistik senken.

Wettbewerbslandschaft

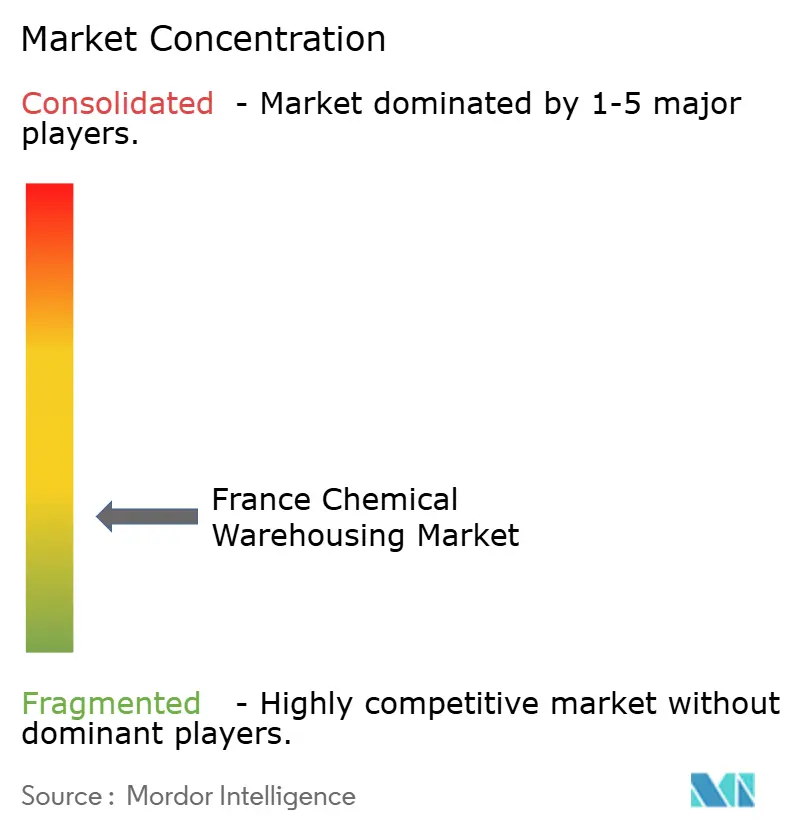

Der Markt für chemische Lagerung in Frankreich ist fragmentiert und wird von Großakteuren geprägt, die multimodale Dichte, starke Zertifizierungen und digitale Fähigkeiten kombinieren. Die Integration von DB Schenker in das Netzwerk von DSV im Jahr 2026 erweiterte den französischen Fußabdruck von DSV und brachte erhebliche Lagerkapazitäten und tiefe Fähigkeiten in der Gesundheits- und regulierten Güterlogistik mit sich.[3]DSV, "DSV integriert Schenker in Frankreich," DSV, dsv.com Unternehmen mit plattformnahen Standorten nutzen Hafen- und Binnenterminalversorgungseinrichtungen, gemeinsame Sicherheitsperimeter sowie besseren Schienen- und Flusszugang, was die Betriebskosten für gefährliche und temperaturempfindliche Warenströme senkt. Auf Biowissenschaften ausgerichtete Anbieter erweitern weiterhin GDP-konforme Flächen in Regionen wie dem Elsass und Île-de-France, was sich in CEVAs spezialisierter Pharmaeinrichtung in Straßburg und Cryoports Pariser Zentrum widerspiegelt.

Strategische Schritte umfassen gezielte Standortakquisitionen und langfristige Konzessionen, die Flächen in der Nähe von Industriekorridoren sichern und die Markteinführungszeit für empfindliche Fracht verkürzen. Die Akquisition eines Standorts im Großraum Lyon durch DHL Supply Chain veranschaulicht die präventive Positionierung in einer Region mit hohem Potenzial, die auf Biowissenschaften und fortschrittliche Materialien ausgerichtet ist. Distributions- und Spezialchemikaliengruppen investieren in Produktverantwortung und Nachhaltigkeitsportfolios, die den Lagerungsbedarf beeinflussen, einschließlich Übergänge zu PFAS-Management, sichereren Formulierungen und Verpackungsänderungen, die Lagerungs- und Handhabungsanforderungen verändern. Parallel dazu schaffen Expansionen in nordeuropäischen Logistiknetzwerken durch Flüssigchemikalienträger Routing- und Ausrüstungssynergien für Warenströme, die Frankreich berühren, was die grenzüberschreitende Servicekontinuität für Gefahrgut unterstützt.

Die Wettbewerbsdifferenzierung hängt zunehmend von integrierten Qualitätssystemen, Prüfungsbereitschaft und Digitalisierung ab. Betreiber setzen Lagerverwaltungssysteme (WMS) und Lagersteuerungssysteme (WCS), Echtzeit-Überwachung und Analysen ein, um Slotting, Temperaturkartierung und Wartungszyklen im Einklang mit der Verlagerung des Marktes für chemische Lagerung in Frankreich hin zu hochspezifizierten Dienstleistungen zu verbessern. Energieeffizienzinvestitionen wie LED-Beleuchtung, Dachsolaranlagen und intelligente Steuerungen senken die Betriebskosten und verbessern die Widerstandsfähigkeit bei Tarif- oder Verbrauchsteuervolatilität, was die Margen schützt, wenn Lohnkosten und Compliance-Ausgaben steigen. Diese Fähigkeiten, kombiniert mit Binnen- und Seekonnektivität, ermöglichen es führenden Unternehmen, strenge Serviceniveaus zu erfüllen und über Regionen hinweg zu skalieren, ohne Sicherheits- und Qualitätsleistung zu beeinträchtigen.

Marktführer der Branche für chemische Lagerung in Frankreich

DHL Group

Geodis

Hoyer Group

Brenntag

Den Hartogh Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: DSV schloss die Integration von DB Schenker in Frankreich ab und konsolidierte ein Netzwerk, das spezialisierte Kontraktlogistik für Gesundheits- und regulierte Sektoren sowie einen breiten inländischen Vertriebsfußabdruck umfasst.

- Februar 2026: France Chimie hob einen kritischen Investitionsrückgang und unterausgelastete Produktionskapazitäten hervor und betonte die Notwendigkeit europäischer Maßnahmen zur Sicherung der Wettbewerbsfähigkeit, was die inländische Logistikplanung beeinflussen kann.

- November 2025: Brenntag Specialties und Calyxia schlossen eine Vertriebspartnerschaft für fortschrittliche Materiallösungen, die einen Wandel hin zu nachhaltiger Chemie und Handhabungsanforderungen in Umgebungslagern unterstützt.

- November 2025: Die Dantra Group trat der HOYER Group bei und erweiterte das kombinierte Netzwerk in Nordeuropa für die Flüssigchemikalienlogistik, wodurch Synergien für grenzüberschreitende Warenströme entstehen, die Frankreich berühren.

Berichtsumfang des Marktes für chemische Lagerung in Frankreich

Der Markt für chemische Lagerung in Frankreich ist segmentiert nach Lagertyp (Allgemein, Spezial, HAZMAT und Temperaturkontrolliert), nach Chemikalientyp (Entzündliche Flüssigkeiten, Ätzende Stoffe, Giftige Substanzen, Oxidationsmittel und Sonstige), nach Endverbraucherbranche (Basischemikalien, Spezialchemikalien, Pharmazeutika, Agrochemikalien, Farben/Beschichtungen, Lebensmittelzusatzstoffe, Öl & Gas und Sonstige) sowie nach Geografie. Marktprognosen sind in Wertangaben, USD.

| Allgemeinlagerung |

| Spezialchemikalienlager |

| Gefahrstofflager (HAZMAT) |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Ätzende Stoffe |

| Giftige Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebensmittel- und Futtermittelzusatzstoffe |

| Öl & Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeinlagerung |

| Spezialchemikalienlager | |

| Gefahrstofflager (HAZMAT) | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Ätzende Stoffe | |

| Giftige Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebensmittel- und Futtermittelzusatzstoffe | |

| Öl & Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chemische Lagerung in Frankreich und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für chemische Lagerung in Frankreich wird voraussichtlich von 3,30 Milliarden USD im Jahr 2026 auf 3,99 Milliarden USD bis 2031 bei einem CAGR von 3,85 % steigen, nach 3,17 Milliarden USD im Jahr 2025.

Welche Lagertypen führen in Frankreich und wachsen am schnellsten?

Spezialchemikalienlager führten 2025 mit einem Anteil von 43,74 %, während temperaturkontrollierte Chemikalienlager voraussichtlich den schnellsten CAGR von 4,65 % bis 2031 verzeichnen werden.

Welche Chemikalienkategorien werden den Lagerungsbedarf in Frankreich bis 2031 am stärksten ausweiten?

Giftige Substanzen werden voraussichtlich mit dem schnellsten CAGR von 4,86 % wachsen, bedingt durch die Komplexität von Wirkstoffen und Biologika, während entzündliche Flüssigkeiten 2025 einen Anteil von 34,62 % hielten.

Welche Endverbrauchersegmente sind für Betreiber in Frankreich am attraktivsten?

Die Herstellung von Spezialchemikalien hielt 2025 einen Anteil von 31,21 %, und Pharmazeutika & Biowissenschaften werden voraussichtlich mit einem CAGR von 5,24 % bis 2031 wachsen, getrieben durch Onshore-Bioproduktion.

Welche Regionen bieten die stärksten Chancen für neue Einrichtungen?

Île-de-France bleibt die größte Basis, und Auvergne-Rhône-Alpes wird voraussichtlich am schnellsten mit einem CAGR von 4,2 % wachsen, bedingt durch die Dekarbonisierungs- und Innovationsagenda des Chemietals Lyon.

Welche strategischen Faktoren differenzieren führende Betreiber in Frankreich?

Zertifizierungstiefe, multimodale Konnektivität und Digitalisierung, einschließlich GDP- und ISO-Rahmenwerke, Schienen- und Flusszugang sowie Echtzeit-Überwachung, sind die primären Differenzierungsmerkmale.

Seite zuletzt aktualisiert am: