Marktgröße und Marktanteil der chemischen Lagerhaltung in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

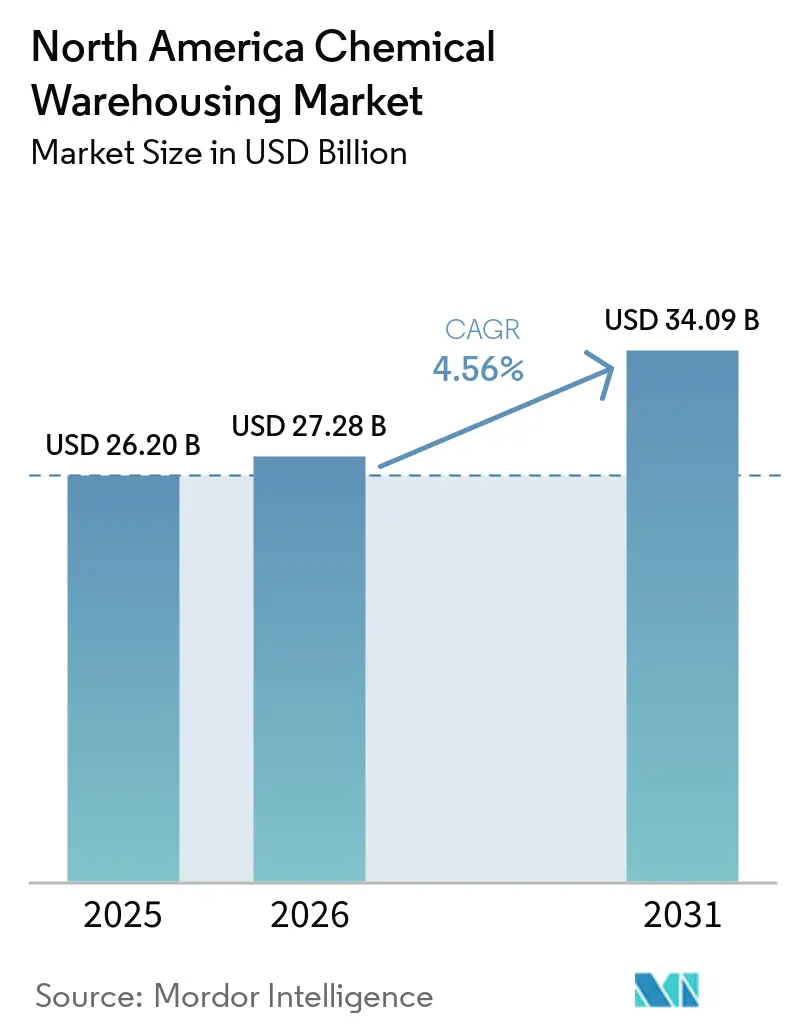

| Marktgröße im Basisjahr (2025) | 26.20 Milliarden US-Dollar |

| Marktgröße (2026) | 27.28 Milliarden US-Dollar |

| Marktgröße (2031) | 34.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

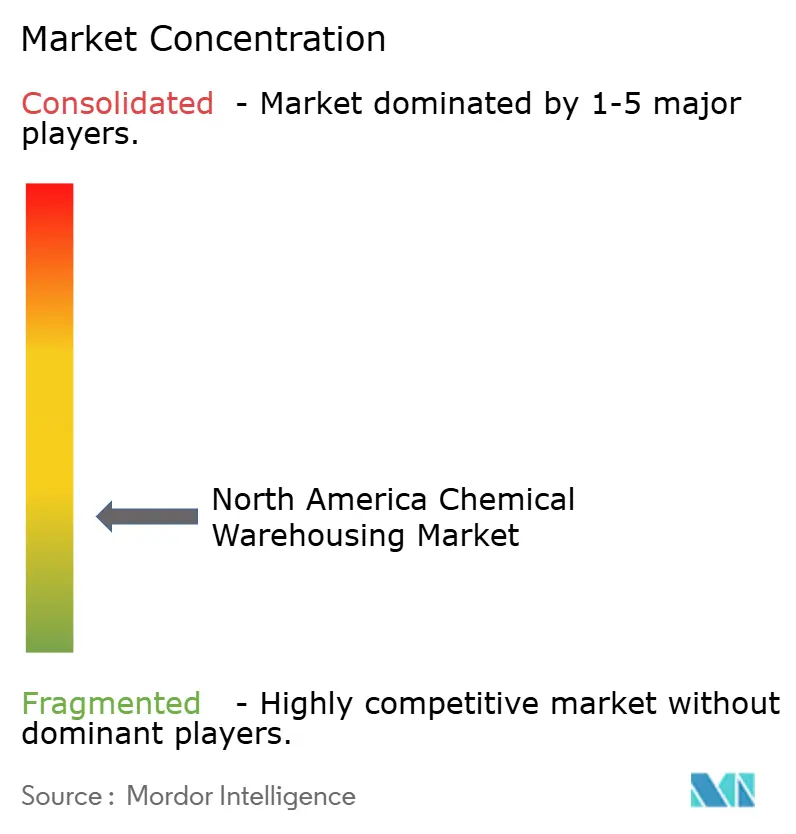

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der chemischen Lagerhaltung in Nordamerika von Mordor Intelligence

Die Marktgröße der chemischen Lagerhaltung in Nordamerika wird voraussichtlich von 26,2 Milliarden USD im Jahr 2025 und 27,28 Milliarden USD im Jahr 2026 auf 34,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,56 % zwischen 2026 und 2031 entspricht.

Die steigende Nachfrage nach nachhaltigkeitszertifizierten Lagerstätten, das Wachstum bei Lithiumverbindungen in Batteriequalität sowie die anhaltende Nearshoring-Verlagerung nach Nordmexiko verändern die Serviceanforderungen und Standorte von Einrichtungen im Markt für chemische Lagerhaltung in Nordamerika. Betreiber beschleunigen Investitionen in temperaturkontrollierte Räume, Feuchtigkeitsbarrierenzonen und KI-gestützte Sicherheitsanalysen, um hochmargige Verträge von Pharma- und Elektronikunternehmen zu sichern. Schienengebundene Binnenhäfen in der Nähe der Großen Seen und des Mississippi-Korridors ziehen weiterhin Mieter für Flüssigschüttgut an, während Spezialchemikalienströme sich um die Tiefwasserhäfen der Golfküste konzentrieren. Gleichzeitig erhöhen strengere PFAS-Vorschriften und knappes Gefahrgut-Zonenland den Kostendruck, was etablierten Betreibern mit diversifizierten Portfolios und soliden Compliance-Nachweisen zugute kommt.

Wichtigste Erkenntnisse des Berichts

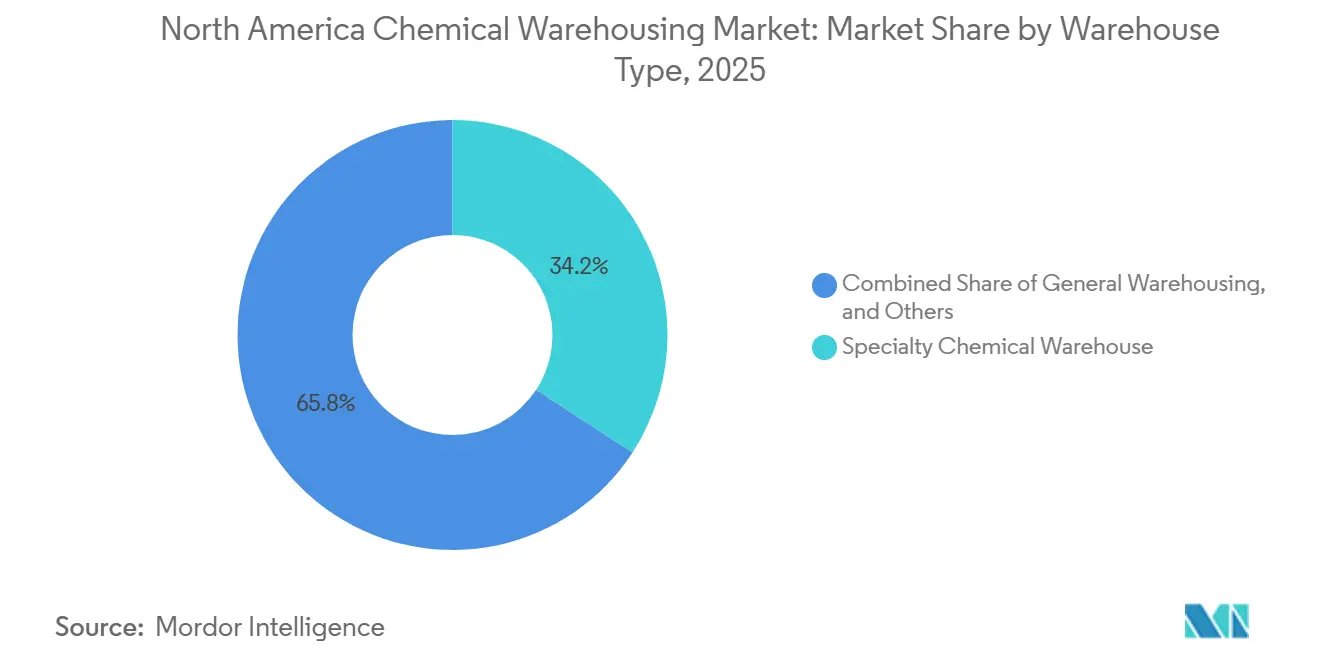

- Nach Lagertyp entfielen auf Speziallager für Chemikalien im Jahr 2025 34,25 % des Marktanteils der chemischen Lagerhaltung in Nordamerika, während temperaturkontrollierte Chemikalienlager mit einer CAGR von 5,59 % bis 2031 die schnellste Expansion verzeichneten.

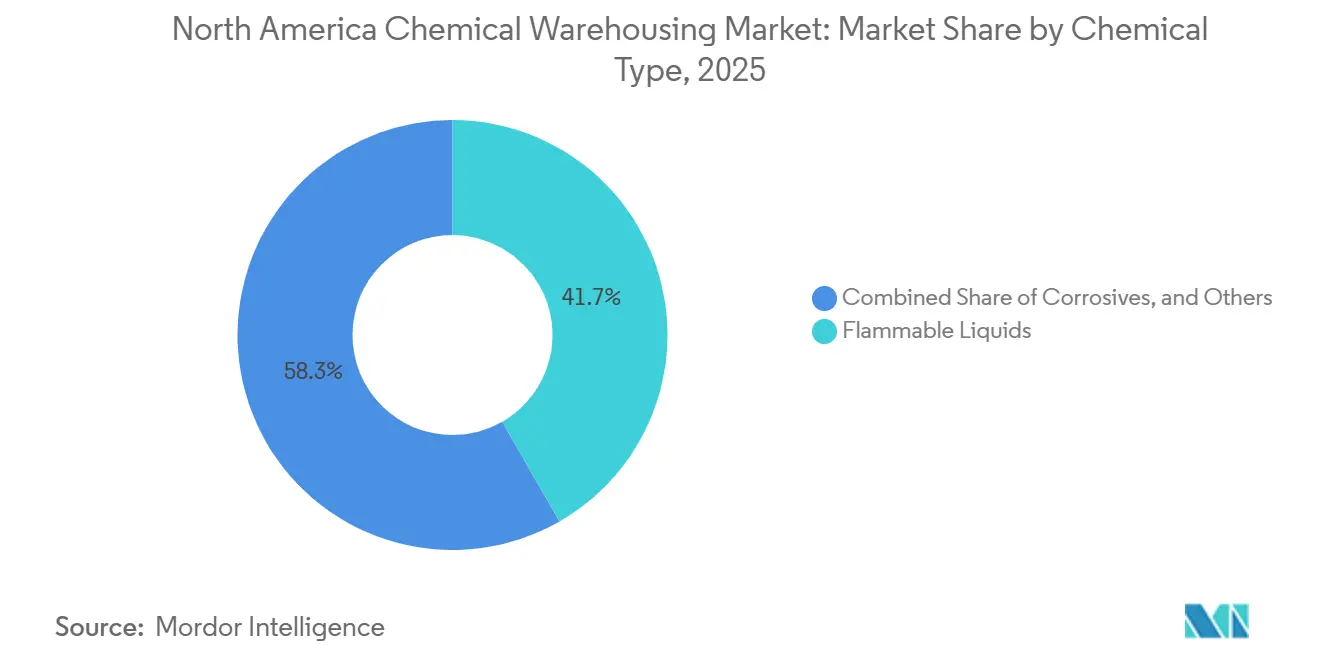

- Nach Chemikalientyp führten entzündliche Flüssigkeiten mit einem Anteil von 41,65 % an der Marktgröße der chemischen Lagerhaltung in Nordamerika im Jahr 2025; toxische Substanzen verzeichneten bis 2031 eine CAGR von 5,31 %.

- Nach Endverbraucherbranche hielt Öl und Gas / Petrochemie im Jahr 2025 einen Marktanteil von 32,46 %, während Pharmazeutika und Biowissenschaften mit einer CAGR von 6,89 % wachsen und alle anderen Endverbraucher übertreffen.

- Nach Geografie behielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 91,09 % an der chemischen Lagerhaltung in Nordamerika, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 5,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für chemische Lagerhaltung in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg klimaneutraler Verpflichtungen, der die Nachfrage nach LEED- und ISO 14001-zertifizierten Chemikalienlagern antreibt | +0.9% | Nordamerika, konzentriert auf nachhaltigkeitsorientierte Märkte in Kalifornien und im Nordosten | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Chemikalien in Batterie- und Energiespeicherqualität, die segregierte temperaturkontrollierte Lagerung erfordern | +1.1% | Vereinigte Staaten, Kanada, mit Clustern in der Nähe von Automobil- und Batterieproduktionszentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Binnenhäfen in den Vereinigten Staaten und Kanada mit Integration von Schienen-, Binnenschiffs- und Pipelineverbindungen sowie dedizierten Gefahrgutterminals | +0.7% | Region der Großen Seen, Mississippi-Korridor, Pazifischer Nordwesten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sicherheitsanalysen senken Vorfallraten und Versicherungsvoraussetzungen und beschleunigen Genehmigungen für Einrichtungen | +0.5% | Nordamerika, angeführt von technologieorientierten Betreibern in wichtigen Chemikalien-Clustern | Mittelfristig (2–4 Jahre) |

| Wachstum biobasierter und fermentationsbasierter Chemikalien, das allergenfreie, kontaminationskontrollierte Lagernischen schafft | +0.6% | Vereinigte Staaten, Kanada, insbesondere in der Nähe landwirtschaftlicher Rohstoffquellen | Langfristig (≥ 4 Jahre) |

| Post-CUSMA-Nearshoring-Boom verlagert Spezialchemikalienbestände in die Logistikkorridore Nordmexikos | +0.8% | Nordmexiko (Monterrey, Bajío), Grenzregionen Texas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg klimaneutraler Verpflichtungen treibt Nachfrage nach LEED- und ISO 14001-zertifizierten Chemikalienlagern an

Unternehmerische Nachhaltigkeitsziele umfassen nun auch Scope-3-Logistiksemissionen, was Verlader dazu veranlasst, darauf zu bestehen, dass Drittanbietereinrichtungen LEED- und ISO 14001-Standards erfüllen. Betreiber, die Solardächer, hocheffiziente Klimaanlagen und Wasserrecycling vor Ort einsetzen, qualifizieren sich für Grüne Kredite und erzielen Premiummieten im Markt für chemische Lagerhaltung in Nordamerika[1]„Ressourcen zur chemischen Sicherheit und Klimaresilienz,” Massachusetts-Behörde für Umweltschutz, mass.gov. Energiekosten von durchschnittlich 6,6 Cent/kWh entlang der Golfküste verbessern die Amortisationszeiten für erneuerbare Nachrüstungen weiter. Diese Zertifizierungen schaffen greifbare Markteintrittsbarrieren, die das Volumen zu kapitalstarken etablierten Betreibern lenken. Da staatliche Regulierungsbehörden Bauvorschriften an die Klimapolitik anpassen, wird erwartet, dass Nachhaltigkeitsnachweise im Markt für chemische Lagerhaltung in Nordamerika eher zu einer Grundvoraussetzung als zu einem Differenzierungsmerkmal werden.

Rasche Expansion von Chemikalien in Batterie- und Energiespeicherqualität, die segregierte temperaturkontrollierte Lagerung erfordern

Elektrolytlösungsmittel und Lithiumhydroxid reagieren äußerst empfindlich auf Feuchtigkeit und Spurenmetalle, was Lager dazu zwingt, Taupunktüberwachung, Inertgasabdeckung und isolierte Räume hinzuzufügen. Rinchems 123.000 ft² großes Gelände in Arizona veranschaulicht die verbesserten Belüftungs- und Sensoranlagen, die nun für diesen Handel Standard sind. Präzision hilft, das Risiko von Chargenausfällen zu reduzieren, und ermöglicht mehrjährige Verträge, die die Auslastung sichern. Da Automobil-OEMs bis 2027 die Eröffnung von 15 neuen Batteriewerken ankündigen, wird die Nachfrage nach solchen dedizierten Kapazitäten schneller steigen als die Gesamtaktivität im Markt für chemische Lagerhaltung in Nordamerika[2]„Standard zur Gefahrenkommunikation,” Bundesregister der Vereinigten Staaten, federalregister.gov.

Ausbau von Binnenhäfen in den Vereinigten Staaten und Kanada mit Integration von Schienen-, Binnenschiffs- und Pipelineverbindungen sowie dedizierten Gefahrgutterminals

Niedrigere Grundstückskosten und multimodaler Zugang ermöglichen es Binnenhäfen, mit Küstenstandorten zu konkurrieren. Das TexAmericas Center bietet 38 Meilen internes Schienennetz sowie Binnenschiffsverbindungen und gewährt Mietern Tarifflexibilität und Redundanz. Der 60 Hektar große Flussuferstandort von IMTT-Geismar North plant Tiefwasserdocks für Schiffe mit 120.000 DWT. Solche Investitionen ermöglichen es Produzenten, Bestände näher an Endverbraucher zu verlagern, was die Emissionen auf der letzten Meile senkt und gleichzeitig die Überlastung an den Golfküstenhäfen verringert.

KI-gestützte Sicherheitsanalysen senken Vorfallraten und Versicherungsvoraussetzungen

Modelle des maschinellen Lernens verfolgen Gabelstaplergeschwindigkeit, Gangüberlastung und Temperaturdrift und markieren Anomalien, bevor sie sich zu Vorfällen ausweiten. Rinchem senkte seine Gesamtvorfallrate auf unter 1, gegenüber etwa 6 bei generischen Drittlogistikanbietern, und verhandelte niedrigere Prämien. Das OSHA-Schwerpunktprogramm für Lagerhaltung bis 2026 macht solche Daten für das Bestehen von Inspektionen unerlässlich und verkürzt die Anlaufzeiten für neue Marktteilnehmer im Markt für chemische Lagerhaltung in Nordamerika. Größere Anbieter nutzen Skalierungsvorteile, um Sensor- und Softwarekosten zu verteilen, und vergrößern so den Abstand zu kleineren Wettbewerbern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunkturelles Abschwungrisiko in wichtigen Endmärkten (Bauwesen, Kunststoffe), das zu volatiler Lagerauslastung führt | -0.8% | Nordamerika, insbesondere Regionen, die vom Bau- und Automobilsektor abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Aufkommende PFAS-Verbote, die Unsicherheit bei langfristigen Chemikalienbeständen und im Haftungsmanagement schaffen | -0.6% | Vereinigte Staaten, Kanada, mit Kalifornien und dem Nordosten als Vorreiter bei regulatorischen Maßnahmen | Mittelfristig (2–4 Jahre) |

| Knappheit an schienengebundenen, gefahrgutzonenpflichtigen Grundstücken innerhalb von Tier-1-Chemikalien-Clustern | -0.7% | Golfküste, Region der Großen Seen, wichtige Chemikalienproduktionszentren | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheitsbedrohungen für IoT-integrierte Gefahrguteinrichtungen, die Compliance- und Minderungskosten erhöhen | -0.5% | Nordamerika, akut für Betreiber mit umfangreicher digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunkturelles Abschwungrisiko in wichtigen Endmärkten führt zu volatiler Lagerauslastung

Farben, Kunststoffe und Bauadditive schwanken mit Wohnungsbaubeginnen und Automobilproduktion und schrumpfen die Bestände in Rezessionen. Die Leerstandsquote in Lagerhäusern in New Jersey stieg 2024 auf 9 %, nachdem 40 Millionen ft² spekulativer Neubauten ohne feste Mieter auf den Markt kamen. Ähnliche Schwankungen im Markt für chemische Lagerhaltung in Nordamerika belasten die Margen bei Anlagen mit fixen Kosten und zwingen Betreiber dazu, konjunkturunabhängige Sektoren wie die Pharmaindustrie anzusprechen, um das Portfoliorisiko auszugleichen.

Aufkommende PFAS-Verbote schaffen Unsicherheit bei langfristigen Beständen und im Haftungsmanagement

Die Ausweitung der EPA-Berichtspflicht auf über 100 PFAS-Chemikalien in Verbindung mit der Verschiebung des TSCA-Meldefensters auf 2027 verschärft die Compliance-Herausforderungen für den Sektor der chemischen Lagerhaltung. Lager sehen sich erhöhten Vorab-Screening- und Deklarationsanforderungen für eingehende Materialien gegenüber, sowie dem Risiko von Lagerbestandsverlusten oder Entsorgungskosten, wenn Produkte nicht mehr konform oder unverkäuflich werden. Diese regulatorische Unsicherheit treibt höhere Ausgaben für spezielle Umwelthaftpflichtversicherungen und verbesserte Compliance-Kontrollen an. Der verlängerte Zeitrahmen verlängert die Phase der Unklarheit weiter und erschwert die operative Planung[3]„Erklärung höherer Gewalt in Freeport,” Umweltschutzbehörde, epa.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Temperaturkontrolle treibt Wachstum im Premiumsegment

Der Markt für chemische Lagerhaltung in Nordamerika verzeichnet ein bemerkenswertes Wachstum, wobei temperaturkontrollierte Chemikalienlager bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen werden und damit die Gesamtwachstumsrate des Marktes übertreffen. Dies unterstreicht die steigende Nachfrage nach spezialisierten Lagerlösungen. Speziallager für Chemikalien mit einem Marktanteil von 34,25 % im Jahr 2025 spiegeln den Branchenfokus auf Qualität und Compliance wider. Kunden zeigen die Bereitschaft, in Zertifizierungen, Dokumentation und validierte Überwachungssysteme zu investieren, um Sicherheit und regulatorische Einhaltung zu gewährleisten. Diese Faktoren treiben gemeinsam die Entwicklung des Marktes für chemische Lagerhaltung in der Region voran.

Die Nachfrage nach Taupunktkontrolle, Inertgasspülung und Notstromversorgung macht die Kapitalintensität hoch, sichert aber auch mehrjährige Verträge von Elektronik- und Biowissenschaftsunternehmen. Hansen Storage verdoppelte die Gefrierkapazität auf 600.000 ft², um strengeren Klimaempfindlichkeitsstandards gerecht zu werden. Die allgemeine Lagerhaltung sieht sich einer Kommodifizierung gegenüber, da Verlader Premiumprodukte in zweckgebaute Zonen im Markt für chemische Lagerhaltung in Nordamerika verlagern, was Nicht-Spezialisten zwingt, über den Preis zu konkurrieren oder den Markt zu verlassen.

Nach Chemikalientyp: Segment toxischer Substanzen beschleunigt sich durch Pharmawachstum

Entzündliche Flüssigkeiten dominierten weiterhin mit 41,65 % des Marktanteils der chemischen Lagerhaltung in Nordamerika im Jahr 2025, doch toxische Substanzen werden voraussichtlich mit einer CAGR von 5,31 % wachsen, da aktive pharmazeutische Wirkstoffe und biotechnologische Zwischenprodukte zunehmen. Die Atlanta-Einrichtung von Porter Logistics verarbeitet mehrere Gefahrenklassen mit segregierten Brandräumen und Schaumunterdrückung und spiegelt die Komplexität wider, die Dienstleister differenziert[4]„Atlanta Gefahrgutlager,” Porter Logistics, porter-logistics.com.

Das Reshoring von Pharmaprodukten verstärkt die Anforderungen an Rückverfolgbarkeit und Lieferkettenkontrolle und erhöht die Nachfrage nach Barcode-Transparenz und dedizierten Lagerzellen. Anbieter, die DEA- und FDA-Zulassungen erhalten, sichern sich Premiumrenditen und festigen eine zweigliedrige Struktur im Markt für chemische Lagerhaltung in Nordamerika.

Nach Endverbraucherbranche: Pharmazeutika überholen traditionelle Petrochemie

Öl und Gas / Petrochemie machten 2025 32,46 % der Marktgröße der chemischen Lagerhaltung in Nordamerika aus, doch Pharmazeutika und Biowissenschaften werden voraussichtlich mit einer CAGR von 6,89 % wachsen – dem höchsten Wert unter allen Segmenten. Die Vereinbarung über integrierte Logistikführung von DHL Supply Chain mit Sanyo Chemical unterstreicht den Appetit auf integrierte Lagerung, Kommissionierung und Mehrwertdienste bei Pharmakunden.

Höhere Qualifizierungskosten schrecken kleine Betreiber ab und fördern die Konsolidierung, da größere Gruppen Nischenanbieter übernehmen, um in regulierte Nischen einzutreten. Petrochemische Ströme bleiben entlang der Golfküste stabil, doch die Margen erodieren, da die Kapazitäten in Spezialvertikalen im Markt für chemische Lagerhaltung in Nordamerika knapper werden.

Geografische Analyse

Die Golfküste verankert den Markt für chemische Lagerhaltung in Nordamerika durch umfangreiche Basischemikalienproduktion und Tiefwasserexportterminals. Angekündigte Energieprojekte im Wert von 60 Milliarden USD im Jahr 2025, davon 55 % in Louisiana und 45 % in Texas, werden die Nachfrage nach Tanklagerung auf hohem Niveau halten. Die Vereinigten Staaten halten 2025 einen Marktanteil von 91,09 %. Wettbewerbsfähige Stromtarife ermöglichen es Betreibern, leistungsstarke Kühlaggregate zu betreiben und gleichzeitig Dachsolaranlagen zur Erfüllung von Scope-3-Zielen hinzuzufügen. Binnengelegene Standorte an den Großen Seen nutzen Binnenschiffs- und Einheitszugverbindungen, um Hersteller im Mittleren Westen anzusprechen, die Just-in-time-Lieferung schätzen.

Die nördlichen Bundesstaaten Mexikos zeigen einen beschleunigten Lagerhausbau rund um intermodale Hubs in Monterrey und Saltillo und wachsen jährlich mit einer CAGR von 5,54 %. Die Zollsicherheit nach CUSMA ermutigt Hersteller von Spezialchemikalien, die Produktion zwischen Nuevo León und Texas aufzuteilen und synchronisierte Bestandspools auf beiden Seiten der Grenze zu schaffen. Das kanadische Wachstum bleibt stabil, gestützt durch Agrochemikalien und Bergbauadditive, die durch Hubs in Alberta und Ontario fließen. Harmonisierte Gefahrenkommunikationsregeln vereinfachen die Dokumentation für Betreiber, die grenzüberschreitende Bestände verwalten.

Klimabedingte Schocks wie der Landfall von Hurrikan Beryl im Jahr 2024 haben Anbieter dazu veranlasst, erhöhte Pumpenhäuser und redundante Stromversorgung in Küsteneinrichtungen hinzuzufügen. Die Diversifizierung der Kapazitäten ins Landesinnere mindert das Ausfallrisiko und erfüllt die Anforderungen von Versicherern, die nun eine dokumentierte Kontinuitätsplanung für Bestände mit hohem Gefahrenpotenzial verlangen.

Wettbewerbslandschaft

Fragmentierung überwiegt, doch Skalenvorteile in Technologie und Zertifizierung treiben Fusionsaktivitäten an. Die Übernahme von CLX Logistics durch Quantix im Jahr 2024 schuf eine Plattform, die 2 Milliarden USD an Ausgaben und mehr als 40 Vertriebszentren verwaltet. Rinchem, Weber Logistics und Porter Logistics differenzieren sich durch KI-gestützte Sicherheit, LEED-Gebäude und tiefgreifende Expertise in der Mehrgefahrentrennung.

Anbieter, die den Boom bei Batteriechemikalien nutzen wollen, rüsten bestehende Lagerbereiche mit Feuchtigkeitskontrollen und leitfähigen Bodenbeschichtungen nach. Diese Maßnahmen positionieren etablierte Betreiber für den Gewinn langfristiger Verträge, die eine stabile Auslastung im Markt für chemische Lagerhaltung in Nordamerika unterstützen. Nachhaltigkeitsnachweise sind nun zentral für Angebote, wobei Betreiber ISO 14001-Audits und Erneuerbare-Energie-Ausgleiche anführen, um die Scope-3-Scorecards der Kunden zu erfüllen.

Kleinere regionale Unternehmen sehen sich steigenden Cybersicherheits- und Compliance-Kosten gegenüber; viele suchen Partnerschaften oder werden zu Übernahmezielen. Die fünf größten Anbieter kontrollieren schätzungsweise rund 32 % des Segmentumsatzes, was auf eine moderate Konzentration im Markt für chemische Lagerhaltung in Nordamerika hindeutet.

Marktführer der chemischen Lagerhaltung in Nordamerika

DHL Group

Rinchem Company, Inc.

Odyssey Logistics & Technology

ALFRED TALKE

Penske Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DHL Supply Chain unterzeichnete eine fünfjährige Vereinbarung zur integrierten Logistikführung mit Sanyo Chemical Industries und führte MySupplyChain-Dashboards für nahezu Echtzeit-Transparenz ein.

- April 2025: ExxonMobil erwarb fast 100 Acres in Baytown, Texas, und erweiterte seinen petrochemischen Fußabdruck in der Nähe wichtiger Gefahrgut-Schienenstrecken.

- März 2025: LyondellBasell genehmigte eine Propylen-Erweiterung im Wert von 400 Millionen USD am Channelview Complex mit geplantem Betriebsstart im Jahr 2028.

- Januar 2025: Trecora Resources schloss ein Verkaufsgestell-Projekt im Wert von 7,2 Millionen USD ab, das die Schienenverladungskapazität in South Hampton verdoppelte.

Berichtsumfang des Marktes für chemische Lagerhaltung in Nordamerika

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lager für gefährliche Materialien (HAZMAT) |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosive Stoffe |

| Toxische Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Futteradditive |

| Öl und Gas / Petrochemie |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lager für gefährliche Materialien (HAZMAT) | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosive Stoffe | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Futteradditive | |

| Öl und Gas / Petrochemie | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für chemische Lagerhaltung in Nordamerika bis 2031 sein?

Der Markt für chemische Lagerhaltung in Nordamerika wird voraussichtlich bis 2031 einen Wert von 34,09 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,56 % wachsen.

Welches Lagerformat wächst am schnellsten?

Temperaturkontrollierte Chemikalienlager führen das Wachstum mit einer CAGR von 5,59 % an, da Batterie- und Biowissenschaftsprodukte eine präzise Klimakontrolle erfordern.

Warum streben Betreiber nach grünen Zertifizierungen?

Verlader nehmen LEED- und ISO 14001-Compliance nun in Ausschreibungskriterien auf, um Scope-3-Emissionen zu reduzieren, was zertifizierten Standorten ermöglicht, Premiumpreise zu erzielen.

Welche Rolle spielt Mexiko in der regionalen Lagerhaltung?

Nearshoring nach Monterrey und Bajío macht Mexiko mit einer CAGR von 5,54 % bis 2031 zur am schnellsten wachsenden Region und ergänzt die US-Kapazitäten.

Welche Endverbraucherbranche bietet die höchsten Margen?

Pharmazeutika und Biowissenschaften verzeichnen mit einer CAGR von 6,89 % das schnellste Wachstum und erfordern validierte, kontaminationsfreie Umgebungen, die Premiumpreise unterstützen.

Wie verändert Technologie die Lagersicherheit?

KI-gestützte Analysen senken Vorfallraten, reduzieren Versicherungskosten und beschleunigen behördliche Genehmigungen und verschaffen technologieaffinen Betreibern einen Wettbewerbsvorteil.

Seite zuletzt aktualisiert am: