Nordamerika Lager- und Lagermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

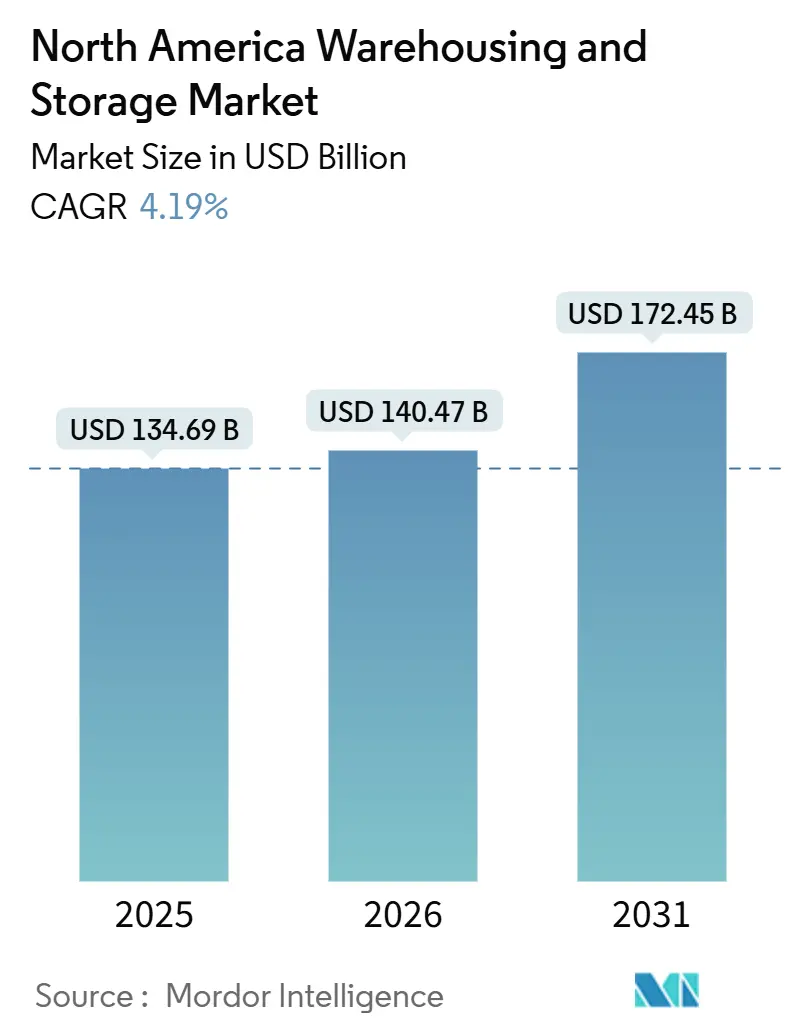

| Marktgröße im Basisjahr (2025) | 134.69 Milliarden US-Dollar |

| Marktgröße (2026) | 140.47 Milliarden US-Dollar |

| Marktgröße (2031) | 172.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

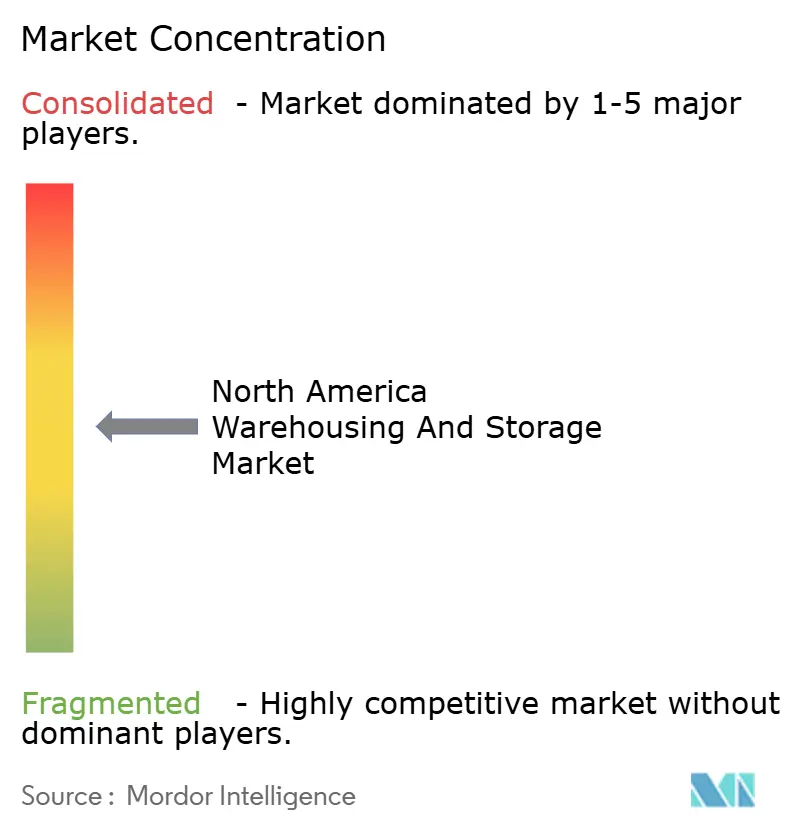

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Lager- und Lagermarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Lager- und Lagermarktes wird voraussichtlich von 134,69 Milliarden USD im Jahr 2025 auf 140,47 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,19 % über den Zeitraum 2026–2031 einen Wert von 172,45 Milliarden USD erreichen.

Betreiber verlagern sich von kapazitätsgetriebenem Ausbau hin zu technologieintensiven Dichtegewinnen, da Omni-Channel-Einzelhändler Fulfillment-Center näher an städtische Kerne verlagern und Automatisierung die Kommissionier-bis-Versand-Zeiten verkürzt. Die nach dem USMCA geltenden zollfreien Schwellenwerte haben mehr als 780 Milliarden USD an bilateralen E-Commerce-Strömen zwischen den Vereinigten Staaten und Mexiko freigesetzt und veranlassen grenzüberschreitende Lagerbestände, sich in Richtung grenznaher Hubs zu verlagern. Bundesweite Hafenelektrifizierungszuschüsse in Höhe von insgesamt 885 Millionen USD erschließen Brachflächen in Kalifornien für emissionsfreie Logistikkomplexe. Gleichzeitig drängt die zweistellige Eskalation der Industriemieten in erstklassigen Märkten kleinere Anbieter in sekundäre Ballungsräume, wo automatisierte Hochregallager den Arbeitskräftemangel und steigende Grundstückskosten abmildern[1]„Biden-Harris-Regierung kündigt 3-Milliarden-Dollar-Programm für saubere Häfen zur Reduzierung der Luftverschmutzung an.” EPA, epa.gov.

Wichtigste Erkenntnisse des Berichts

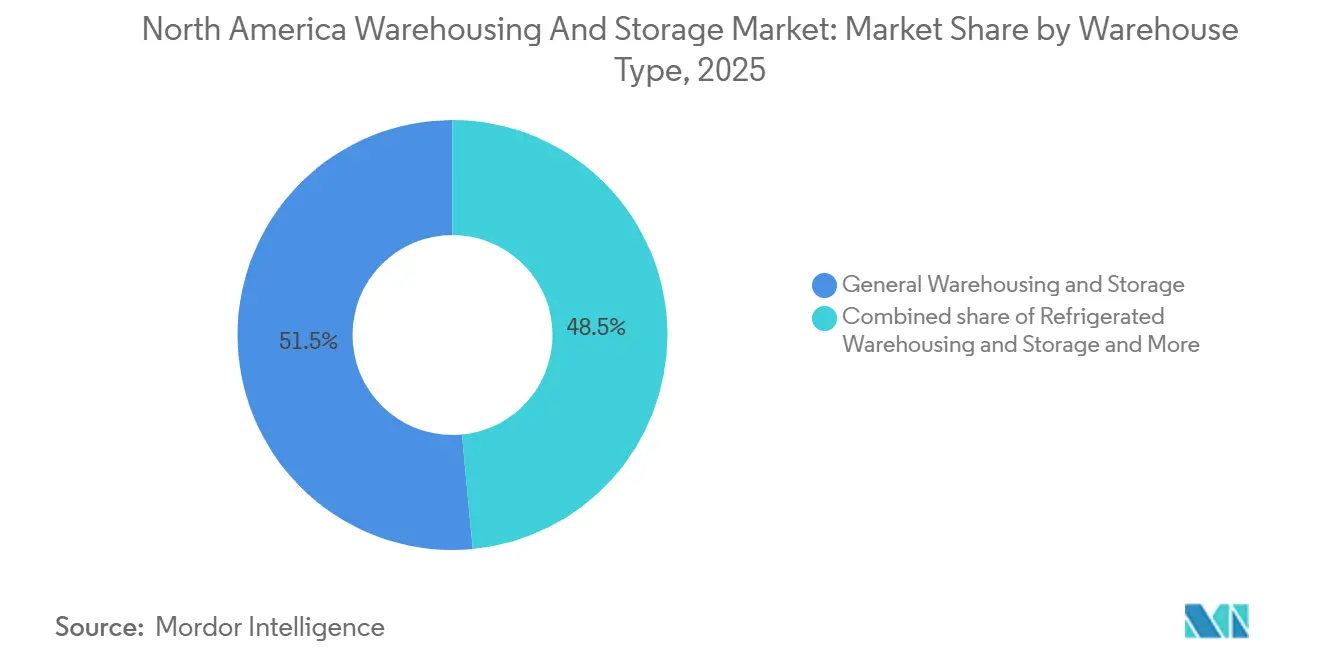

- Nach Lagertyp hielt die allgemeine Lagerung und Lagerung im Jahr 2025 einen Marktanteil von 51,5 % am nordamerikanischen Lager- und Lagermarkt, und die gekühlte Lagerung und Lagerung wird bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen.

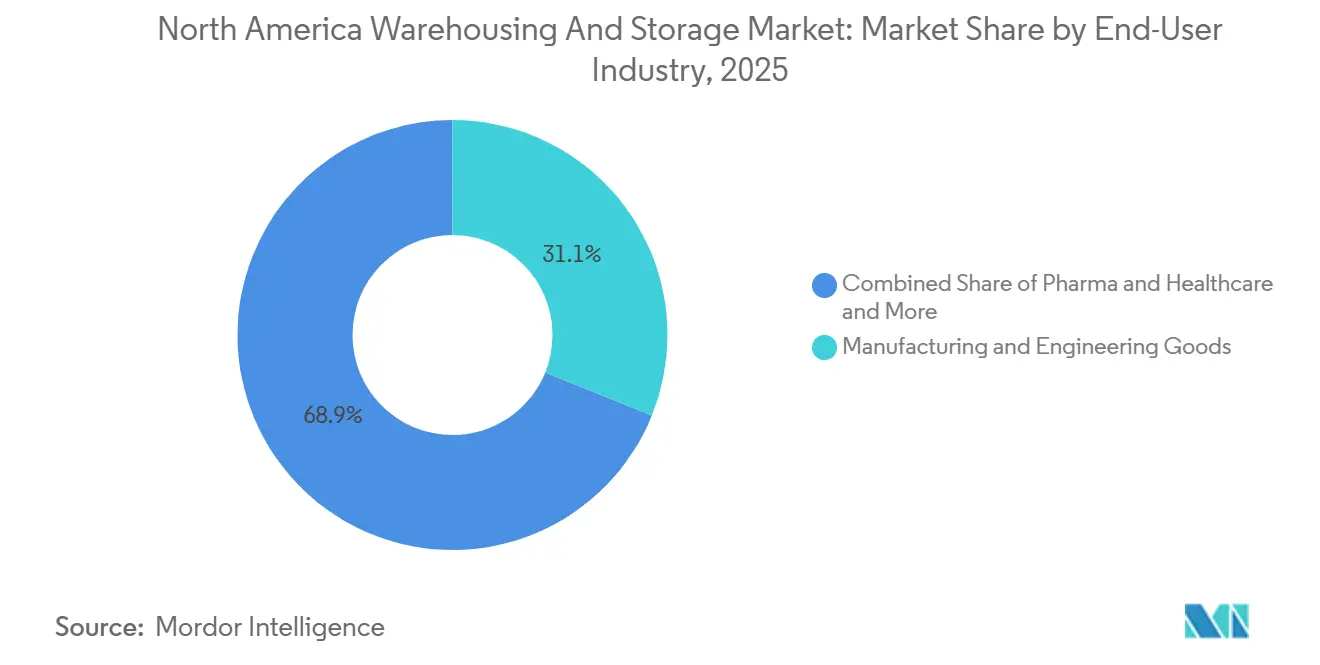

- Nach Endverbraucher entfielen auf Fertigungs- und Ingenieurwaren im Jahr 2025 31,11 % der Größe des nordamerikanischen Lager- und Lagermarktes. Pharma und Gesundheitswesen verzeichnet dabei eine CAGR von 9,43 % bis 2031.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 79,47 % der regionalen Kapazität, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 7,40 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Lager- und Lagermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Omni-Channel-Einzelhandel verlagert sich zu Same-Day-Lieferfenstern | +0.8% | Ballungsräume der Vereinigten Staaten, Großraum Toronto, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbesserungen des ROI bei Lagerautomatisierung und Robotik | +0.9% | Vereinigte Staaten und Kanada, ausgewählte mexikanische Grenzanlagen | Mittelfristig (2–4 Jahre) |

| Nach dem USMCA geltende zollfreie Schwellenwerte fördern grenzüberschreitende E-Commerce-Ströme | +0.6% | Achse Laredo–Monterrey und breitere Grenzkorridore | Mittelfristig (2–4 Jahre) |

| Umnutzung überschüssiger Einkaufszentren zu temperaturgesteuerten Verteilungsknoten | +0.3% | Veraltete Einzelhandelszonen im Mittleren Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Hafenelektrifizierungszuschüsse an der US-Westküste erschließen Brachflächen für Lagerhäuser | +0.2% | Oakland, Los Angeles, Stockton, Hueneme | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte dynamische Slotting erhöht die Anforderungen an die Lagerdichte | +0.5% | Erstklassige Hubs in den Vereinigten Staaten und kanadische E-Commerce-Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Omni-Channel-Einzelhandel verlagert sich zu Same-Day-Lieferfenstern

Einzelhändler lagern Bestände nun innerhalb von 16 Kilometern städtischer Kerne, um schrumpfende Lieferfenster zu erfüllen. Amazons Standorte in Imperial, Pennsylvania, und Nampa, Idaho, verarbeiten jeweils mehr als 20.000 tägliche Bestellungen, während Walmarts 204.000 Quadratmeter großer Hub in McCordsville, Indiana, automatisierte Lager- und Entnahmesysteme einsetzt, um Kommissionier-bis-Versand-Zyklen auf unter zwei Stunden zu verkürzen. Der Leerstand bei Letzter-Meile-Anlagen unter 4.600 Quadratmetern liegt bei rund 4 % gegenüber dem nationalen Durchschnitt von 7,4 %. Kases neuer 19.500 Quadratmeter großer Fontana-Komplex integriert Paketsortierung mit Same-Day-Staging für 4,6 Millionen Einwohner des Inland Empire. Betreiber, die keine Infill-Grundstücke sichern können, riskieren, lukrative Verträge an vertikal integrierte Wettbewerber abzutreten, da der E-Commerce-Anteil im ersten Quartal 2025 auf 16 % des US-Einzelhandelsumsatzes gestiegen ist.

Schnelle Verbesserungen des ROI bei Lagerautomatisierung und Robotik

Die Amortisationszeiten für Robotik sind auf zwei bis drei Jahre gesunken, da die Arbeitskosten steigen und die Gerätepreise sinken. GXO Logistics berichtet von 30–40 % Durchsatzsteigerungen durch autonome mobile Roboter mit Amortisationszeiten unter 36 Monaten. Das sprachgesteuerte Slotting von Lucas Systems liefert 20–40 % Produktivitätssteigerungen bei gleichzeitiger Senkung der Arbeitskosten um 10–20 %. Stords 40-Millionen-USD-Erweiterung in Hebron integriert 48.700 Quadratmeter automatisierter Sortierung und unterbietet damit die Kostenstrukturen etablierter Anbieter für mittelständische Verlader. Die größte Einschränkung ist das Fachkräfteangebot: 64 % der Betreiber haben Schwierigkeiten, Wartungstechniker einzustellen, was Anbieter dazu veranlasst, Servicepersonal in mehrjährige Verträge einzubetten[2]„Beschäftigungsdaten für Lagerung und Lagerung,” US-Amt für Arbeitsstatistik, bls.gov.

Nach dem USMCA geltende zollfreie Schwellenwerte fördern grenzüberschreitende E-Commerce-Ströme

Die Anhebung der De-minimis-Schwelle auf 117 USD entfesselt hochvolumigen Paketverkehr. Der bilaterale Handel überschritt 2024 die Marke von 780 Milliarden USD, wobei Mexiko China als wichtigsten Handelspartner der Vereinigten Staaten ablöste. Ryders 21.000 Quadratmeter großer Komplex in Monterrey und DP Worlds 10.869 Quadratmeter großer Standort in Querétaro positionieren Bestände für Automobil- und Konsumgüter in Grenznähe vor. Wartezeiten von zwei bis sechs Stunden in Laredo, El Paso und Otay Mesa treiben die Nachfrage nach gebundenen grenznahen Lagerhäusern an, die Bestände puffern und die Zollabfertigung beschleunigen[3]„Biden-Harris-Regierung kündigt 3 Milliarden USD an,” Umweltschutzbehörde, epa.gov.

Umnutzung überschüssiger Einkaufszentren zu temperaturgesteuerten Verteilungsknoten

Einzelhandelsleerstände haben strukturell solide, klimatisierte Gebäudehüllen in der Nähe wichtiger Autobahnen erschlossen. Bridge Industrials 150-Millionen-USD-Projekt im Ford City Mall in Chicago und Walmarts Umnutzung in Monroeville, Pennsylvania, veranschaulichen einen kosteneffizienten Weg zur Letzter-Meile-Kühllagerung. Dennoch übersteigen Umbaukosten von 540–750 USD pro Quadratmeter häufig die Mietaufschläge von 130–160 USD pro Quadratmeter, die Kühllagerung erzielt. Betreiber wägen daher schnelle Markteinführungsumbauten gegen zweckgebaute automatisierte Standorte wie NewColds 300-Millionen-USD-Anlage in Lebanon ab.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweistellige Eskalation der Industriemieten komprimiert die Betreibermarge | -0.7% | Erstklassige US-Küstenmärkte, Großraum Toronto | Kurzfristig (≤ 2 Jahre) |

| Verstärkte CBP-Frachtprüfung verlangsamt den grenzüberschreitenden Durchsatz | -0.3% | Grenzübergänge Laredo, El Paso, Otay Mesa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Automatisierungstechnikern erhöht das Ausfallrisiko | -0.4% | Automatisierungsintensive Anlagen in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Kommunale Moratorien für Diesel-Hoffahrzeuge schränken die Standortproduktivität ein | -0.2% | Hafennahe Zonen in Kalifornien, New York, New Jersey | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweistellige Eskalation der Industriemieten komprimiert die Betreibermarge

Die Angebotsmieten in erstklassigen US-Märkten erreichten 2025 129–161 USD pro Quadratmeter, gegenüber 86–108 USD im Jahr 2020, während die Eskalationsklauseln in Südkalifornien jährlich über 8 % liegen. Der daraus resultierende Margendruck treibt Drittlogistikanbieter nach Reno, Phoenix und andere sekundäre Ballungsräume, wo die Grundstückskosten 30–40 % unter denen der Küstengateways liegen. Längere Hauptstrecken verlängern jedoch die Lieferzeiten um 12–24 Stunden und gefährden Same-Day-Angebote. Mietverlängerungen, die 2026–2027 fällig werden, werden Mietanpassungen von 25–35 % erzwingen und eine Portfoliorationalisierung hin zu automatisierten, dichteren Anlagen erzwingen.

Verstärkte CBP-Frachtprüfung verlangsamt den grenzüberschreitenden Durchsatz

Verschärfte Fentanyl-Bekämpfung erhöhte die Inspektionsraten auf 7–10 % und verlängerte die Grenzverweildauer um zwei bis sechs Stunden. Protestblockaden in Texas Anfang 2025 erzeugten 18–36-stündige LKW-Warteschlangen und zwangen Verlader, drei bis fünf Tage Pufferbestand in der Nähe der Einreisehäfen zu halten. Vertikal integrierte Drittlogistikanbieter gleichen Verzögerungen durch Zollager und C-TPAT-Zertifizierung aus, während kleinere Unternehmen ohne Zollkompetenz an Wettbewerbsfähigkeit bei Ausschreibungen verlieren[4]„Beschäftigungsdaten für Lagerung und Lagerung,” US-Amt für Arbeitsstatistik, bls.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Kühllagerung übertrifft das Wachstum der Umgebungstemperaturlagerung

Die gekühlte Lagerung verzeichnete eine prognostizierte CAGR von 9,85 %, da Betreiber pharmazeutische Kühlkettenanforderungen und frische Lebensmittel-E-Grocery-Ströme verfolgen und dabei Mieten von 129–161 USD pro Quadratmeter gegenüber 86–108 USD bei Umgebungstemperaturlagerung zahlen. NewColds vollautomatisierter Standort in Lebanon, Pennsylvania, liefert eine um 30 % höhere Palettendichte im Vergleich zu herkömmlichen Schockfrostlayouts, während EVERSANAs Hub in Memphis -20 °C-Lagerung mit KI-Inventar für Biosimilars kombiniert.

Die allgemeine Lagerung behält den größten Flächenanteil im Jahr 2025, doch ihr Marktanteil von 51,5 % am nordamerikanischen Lager- und Lagermarkt erodiert, da Standardartikel zu dichteren automatisierten Standorten migrieren. Die Lagerung landwirtschaftlicher Produkte bleibt eine Nische, begrenzt auf Getreidekorridore im Mittleren Westen, wo saisonale Volatilität den Automatisierungs-ROI untergräbt. Das Kapital fließt nun in hybride Designs, die Umgebungstemperatur- und Kühlzonen unter einem Dach aufteilen, um vielfältige Einnahmequellen zu erschließen und das Standortrisiko zu diversifizieren.

Nach Endverbraucherbranche: Pharma führt, Fertigung verankert

Fertigungs- und Ingenieurwaren kontrollierten 31,11 % der Größe des nordamerikanischen Lager- und Lagermarktes im Jahr 2025, verankert durch Automobilcluster unter der 75-%-Inhaltsregel des USMCA. Pharma und Gesundheitswesen wächst jedoch am schnellsten mit einer CAGR von 9,43 %, da GLP-1-Injektionspräparate und Biosimilars GDP-konforme Netzwerke mit kontinuierlicher Temperaturüberwachung erfordern.

Die Lagerung von Elektrofahrzeugbatterien treibt die spezialisierte Nachfrage nach brandgeschützten Anlagen an, die Preisaufschläge von 25–30 % erzielen. Lebensmittelartikel bei Umgebungstemperatur verzeichnen ein stetiges, aber margenschwächeres Wachstum, was Lebensmittelhändler dazu veranlasst, gemeinsam in Automatisierung zu investieren, um die Stückökonomie rentabel zu halten. Die strategische Debatte balanciert vertikale Spezialisierung, höhere Erträge und konzentrierten Kundenmix gegen horizontale Diversifizierung, die Zyklizität dämpft, aber die Preissetzungsmacht schwächt.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 79,47 % des Marktanteils am nordamerikanischen Lager- und Lagermarkt, gestützt durch Küstengateways und Korridore im Mittleren Westen. Der Leerstand stieg jedoch im dritten Quartal 2025 auf 7,4 %, da spekulative Bauten in sekundären Ballungsräumen die Nachfrage übertrafen und das Mietwachstum auf 1,6 % abschwächten. Investitionen zielen nun auf Umbauten ab, die Hochregal-Shuttle-Systeme integrieren, um Dichte ohne zusätzliche Grundstücke zu gewinnen.

Mexiko verzeichnet die schnellste CAGR der Region von 7,40 %, angetrieben durch ausländische Direktinvestitionen von 40,9 Milliarden USD im Jahr 2025, von denen 37 % in Fertigung und Logistik fließen. Plan México beschleunigt die Abschreibung von Logistikanlagen auf bis zu 91 % und lockt Entwickler zu Inlandshubs in Nuevo León und Guanajuato. Der Leerstand in Grenznähe bleibt bei 4,4 %, da Automobilzulieferer Bestände vorpositionieren, um reduzierte Inhaltsabstände zu erfüllen.

Kanadas Wachstum bleibt stabil, angetrieben durch den Großraum Toronto und Vancouver, die zusammen 60 % der Landeskapazität ausmachen. Obwohl Kapazitätsbeschränkungen und ein langsameres Bevölkerungswachstum die Expansion mäßigen, unterstützen der E-Grocery-Sektor und Lieferketten für Rechenzentren weiterhin eine konsistente Nachfrage nach spezialisiertem Immobilienbestand. Darüber hinaus richten grenzüberschreitende Abhängigkeiten den kanadischen Durchsatz an US-Konsumzyklen aus und stärken die wirtschaftliche Begründung für Portfoliodiversifizierung bei Betreibern, die in allen drei Märkten aktiv sind.

Wettbewerbslandschaft

Nordamerikas Lagersektor bleibt mäßig fragmentiert, wobei die Top-10-Akteure rund 35–40 % der Kapazität kontrollieren. Lineage Logistics und Americold dominieren den temperaturgesteuerten Bereich und betreiben zusammen mehr als 56,6 Millionen Kubikmeter Kühllagerung. GXO und DHL Supply Chain führen die automatisierungsreiche Auftragsabwicklung an und nutzen autonome mobile Roboter, um den Durchsatz um 30–40 % zu steigern und Amortisationszeiten von zwei Jahren zu realisieren.

Der Wettbewerbsvorteil hat sich von Grundstücksreserven hin zu talentgestützten Automatisierungseinführungen verlagert. Frühe Akteure sichern sich knappe Techniker durch in Anbieter eingebettete Servicemodelle und errichten Eintrittsbarrieren für spätere Marktteilnehmer. Grenzüberschreitende Kompetenz ist ein weiterer Schutzwall: C-TPAT- und mexikanische OEA-Zertifizierungen verkürzen Zollzyklen auf zwei bis drei Stunden und lenken hochwertige Verlader zu integrierten Drittlogistikanbietern.

Aufkommende Disruptoren bündeln Drittanbieterkapazitäten über digitale Plattformen, senken die Kapitalintensität, haben jedoch Schwierigkeiten, Serviceniveaus in Spitzenzeiten zu garantieren. Mittelständische Bestandsanbieter kontern durch Spezialisierung auf pharmazeutische GDP, automotive Just-in-Sequence- oder hybride Kühl-Umgebungstemperatur-Knoten und steigern so EBITDA-Multiples gegenüber undifferenzierten Umgebungstemperaturlager-Wettbewerbern. Industrie-REITs wie Prologis unterstützen den Sektor mit Portfolios von über einer Milliarde Quadratfuß, prägen Miettrends und überlassen dennoch die operative Kontrolle den Drittlogistikanbieter-Mietern.

Marktführer der nordamerikanischen Lager- und Lagerbranche

GXO Logistics

Lineage, Inc.

Americold

DHL Group

UPS Supply Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL Supply Chain kündigte 650.000 Quadratmeter neue Fläche für KI-Infrastruktur-Lieferketten an und signalisierte damit Wachstum über den Einzelhandelslagerbetrieb hinaus.

- Mai 2025: Kenco Logistics erwarb den Drittlogistikbereich von Drexel Industries in Ontario und fügte vier Lagerhäuser und 100 Mitarbeiter hinzu.

- Februar 2025: Lineage Logistics eröffnete sein automatisiertes Kühllager in Lebanon, Pennsylvania, im Wert von 300 Millionen USD und steigerte damit die regionale Kühlkapazität.

- Januar 2025: EVERSANA eröffnete einen 33.300 Quadratmeter großen Kühlketten-Hub in Memphis für Biosimilars und GLP-1-Injektionspräparate.

Berichtsumfang des nordamerikanischen Lager- und Lagermarktes

| Allgemeine Lagerung und Lagerung |

| Gekühlte Lagerung und Lagerung |

| Landwirtschaftliche Produktlagerung und Lagerung |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Pharma und Gesundheitswesen |

| Automobil |

| Fertigungs- und Ingenieurwaren |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Lagertyp (Wert) | Allgemeine Lagerung und Lagerung |

| Gekühlte Lagerung und Lagerung | |

| Landwirtschaftliche Produktlagerung und Lagerung | |

| Nach Endverbraucherbranche (Wert) | E-Commerce und Einzelhandel |

| Lebensmittel und Getränke | |

| Pharma und Gesundheitswesen | |

| Automobil | |

| Fertigungs- und Ingenieurwaren | |

| Sonstige | |

| Nach Geografie (Wert) | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Lager- und Lagermarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 172,45 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 4,19 % wachsen.

Welcher Lagertyp expandiert in der Region am schnellsten?

Die gekühlte Lagerung führt mit einer prognostizierten CAGR von 9,85 %, da pharmazeutische und Frischkost-Verlader temperaturgesteuerte Kapazitäten nachfragen.

Wie groß ist der Anteil der Vereinigten Staaten an der gesamten regionalen Kapazität?

Die Vereinigten Staaten kontrollierten im Jahr 2025 79,47 % der Kapazität, obwohl ihr Anteil voraussichtlich leicht sinken wird, da Mexiko schneller wächst.

Warum investieren Betreiber stark in die Lagerautomatisierung?

Robotik liefert nun 30–40 % Durchsatzsteigerungen mit Amortisationszeiten von zwei bis drei Jahren und gleicht damit Arbeitskräftemangel und steigende Immobilienkosten aus.

Welche regulatorischen Änderungen wirken sich am stärksten auf die grenzüberschreitende Lagerung aus?

Verstärkte CBP-Prüfungen haben die Inspektionsraten auf bis zu 10 % erhöht und treiben die Nachfrage nach gebundenen grenznahen Lagerhäusern an, die Verzögerungen puffern.

Wie werden Kaliforniens Emissionsfreiheitsvorschriften den Hofbetrieb prägen?

Die Regelung für fortschrittliche saubere Fahrzeugflotten schafft Diesel-Drayage bis 2035 ab und treibt die frühe Einführung von batterie-elektrischen Hoffahrzeugen trotz höherer Anschaffungskosten voran.

Seite zuletzt aktualisiert am: