Größe und Marktanteil des Chemikalienlagermarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

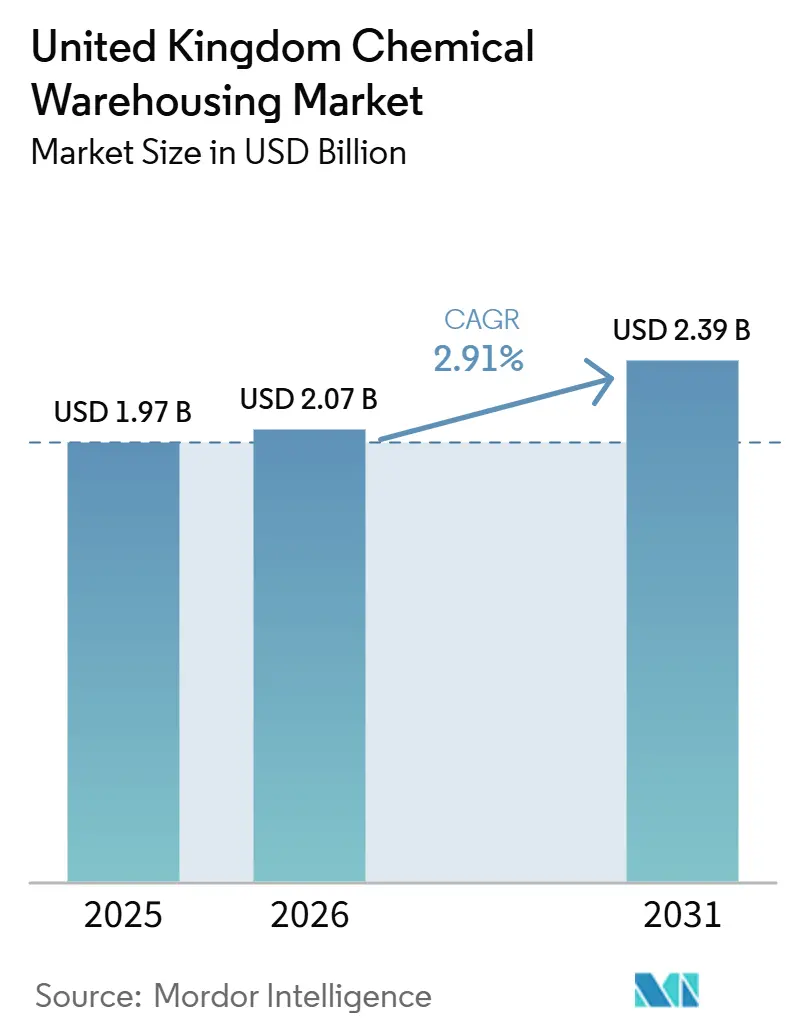

| Marktgröße im Basisjahr (2025) | 1.97 Milliarden US-Dollar |

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.91% CAGR |

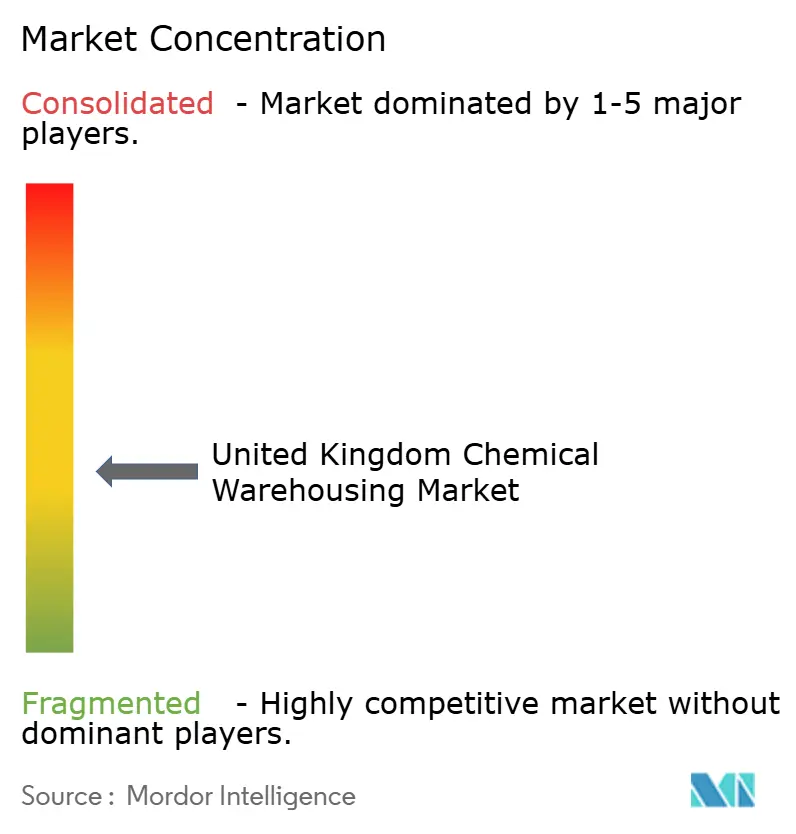

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Chemikalienlagermarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Chemikalienlagermarkts im Vereinigten Königreich wird voraussichtlich von 1,97 Milliarden USD im Jahr 2025 auf 2,07 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,39 Milliarden USD erreichen, mit einem CAGR von 2,91 % über den Zeitraum 2026–2031.

Als Rückgrat der Fertigungslieferketten unterstützt der Sektor eine breite Basis der inländischen Produktion, bei der Chemikalien einen großen Anteil der Fertigwaren in der gesamten Wirtschaft ausmachen. Die Pharmaproduktion hat sich bis 2025 gestärkt, mit einem Anstieg von 4,4 % im Februar und einer Drei-Monats-Wachstumsrate von 9,3 % bis Dezember, was die Nachfrage nach temperaturgesteuertem und GDP-konformem Lager in der Nähe wichtiger Forschungs- und Fertigungsstandorte stärkt. Die Zollformalitäten nach dem Brexit haben die Kapazitäten für Zolllager stark ausgelastet. HM Revenue & Customs berichtet von einer mittleren Lagerauslastung von 87 % und einer Spitzenauslastung von 90 %, was die Bedeutung der Zolllagerhaltung für Gefahrgutlieferungen unterstreicht. Der Druck zur Dekarbonisierung prägt die Investitionsausgaben, mit großem Potenzial für Dachsolaranlagen in den größten Lagern und steigenden Anforderungen an die Gebäudeleistung, die die Effizienzanforderungen für Betreiber verschärfen. Die Sicherheitsaufsicht bleibt unter COMAH streng, mit Hunderten von Betrieben in England, die verstärkten Inspektionen und Maßnahmen zur Klimaresilienz unterliegen, was Compliance und Risikomanagement im Mittelpunkt der Betriebsmodelle hält.

Wichtigste Erkenntnisse des Berichts

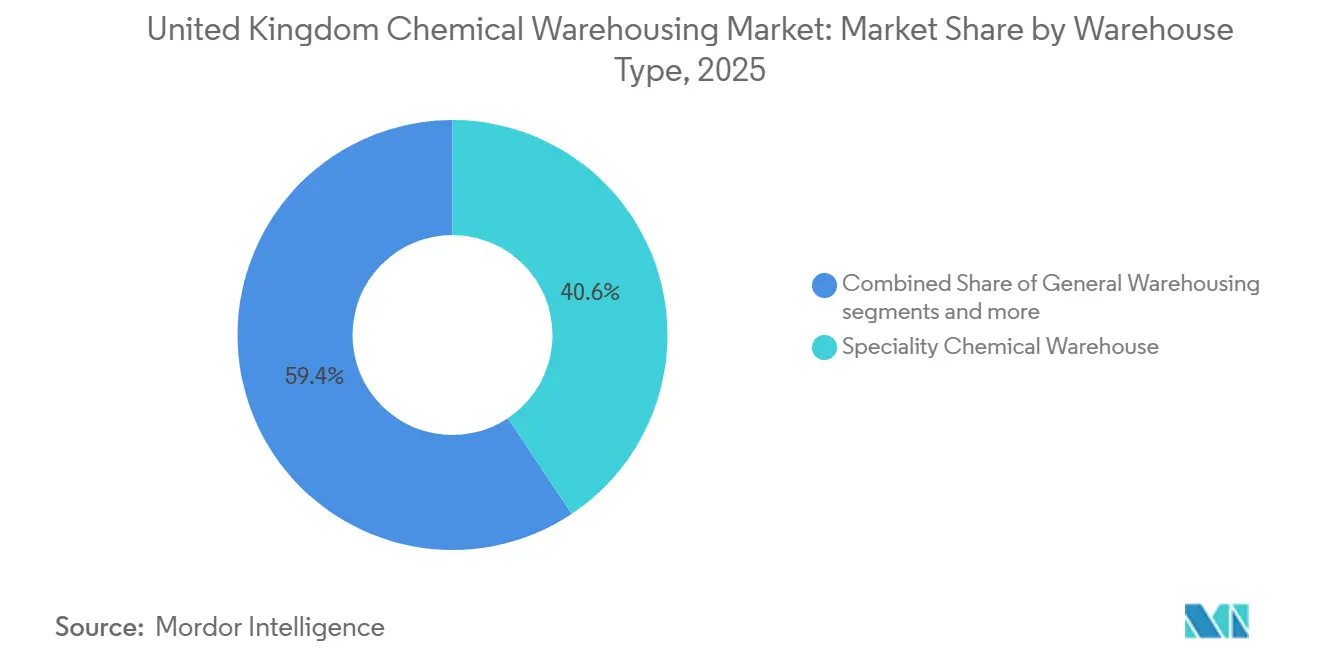

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Marktanteil von 40,64 % am Chemikalienlagermarkt im Vereinigten Königreich im Jahr 2025; temperaturgesteuerte Chemikalienlager werden voraussichtlich bis 2031 mit einem CAGR von 5,78 % wachsen.

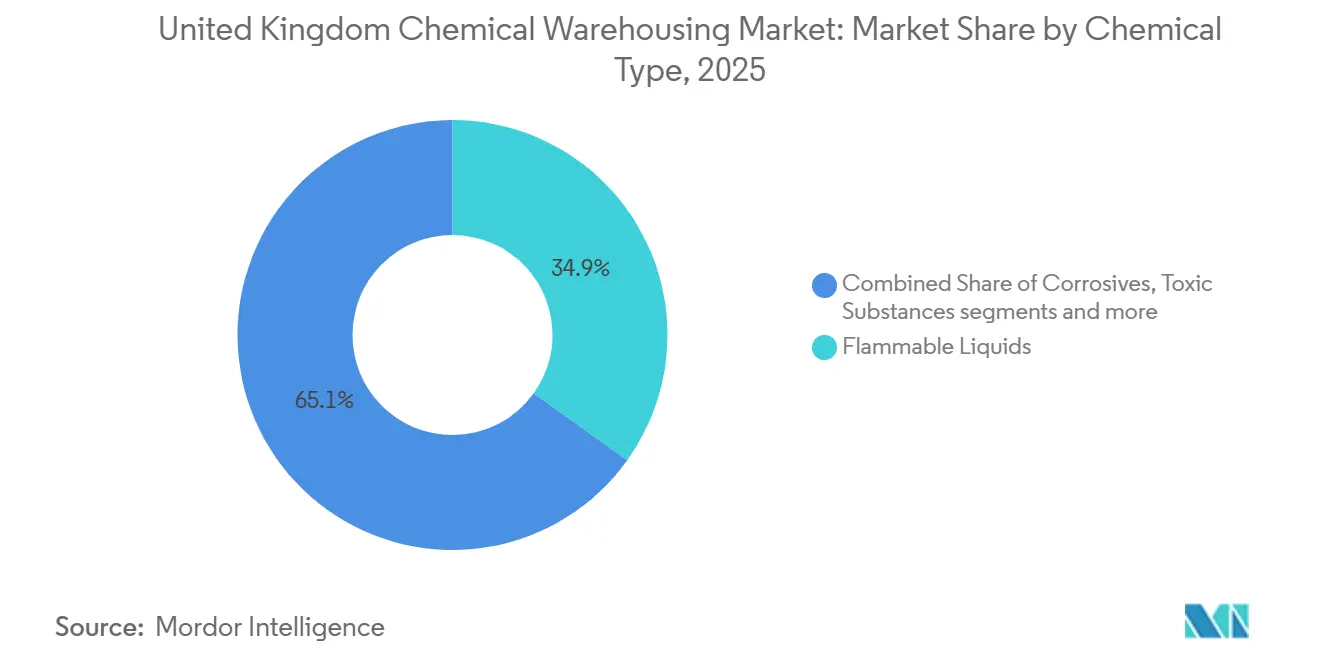

- Nach Chemikalientyp machten entzündliche Flüssigkeiten im Jahr 2025 34,89 % der Marktgröße des Chemikalienlagermarkts im Vereinigten Königreich aus, während toxische Substanzen bis 2031 voraussichtlich mit einem CAGR von 6,21 % steigen werden.

- Nach Endverbraucherbranche entfiel auf die Herstellung von Spezialchemikalien im Jahr 2025 ein Marktanteil von 31,21 % am Chemikalienlagermarkt im Vereinigten Königreich; Pharmazeutika & Biowissenschaften werden voraussichtlich das schnellste Segmentwachstum mit einem CAGR von 6,67 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Chemikalienlagermarkts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stärke der Pharma- und Biowissenschaftsproduktion | +0.8% | England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Zoll- und Zolllagerung nach dem Brexit | +0.6% | England, Schottland | Kurzfristig (≤2 Jahre) |

| Wachstum von Spezialchemikalien und fortschrittlichen Materialien | +0.5% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Modernisierung der Hafeninfrastruktur | +0.4% | England, Wales, Schottland | Mittelfristig (2–4 Jahre) |

| Verpflichtungen zur Netto-Null-Kohlenstoffemission | +0.3% | Industriecluster im Vereinigten Königreich | Langfristig (≥4 Jahre) |

| Durchsetzung der COMAH-Sicherheitsvorschriften | +0.3% | England, Schottland, Wales | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stärke der Pharma- und Biowissenschaftsproduktion

Die Pharmaproduktion im Vereinigten Königreich hat sich bis 2025 ausgeweitet, mit einem Anstieg von 4,4 % im Februar und einem Drei-Monats-Tempo von 9,3 % bis Dezember, was den Bedarf an GDP-konformem und Kühlkettenlagerraum in der Nähe von Fertigungs- und Forschungszentren erhöht[1]Office for National Statistics, „Index of Production, UK: February 2025”, Office for National Statistics, ons.gov.uk. Regierungsindikatoren zur Wettbewerbsfähigkeit der Biowissenschaften zeigen, dass das Vereinigte Königreich bis 2024 stärkere ausländische Direktinvestitionen und Eigenkapitalfinanzierungen angezogen hat, was die Pipeline regulierter Produkte stärkt, die spezialisierte Lager- und Vertriebslösungen erfordern. Der Sektorplan für Biowissenschaften skizziert auch einen KI-fähigen Gesundheitsdatendienst mit bis zu 600 Millionen GBP (809,46 Millionen USD) Unterstützung, ein Schritt, der die klinische Entwicklung beschleunigen und kurzfristige Lagerflüsse für Prüfprodukte ausweiten kann. Fortschrittliche Therapiearzneimittel, die kryogene Handhabung und strenge Rückverfolgbarkeitskontrollen erfordern, hatten 2024 einen bemerkenswerten Prüfstandort im Vereinigten Königreich und werden weiterhin die Spezifikationsanforderungen für Einrichtungen erhöhen, die Biopharma-Lieferketten bedienen. Die geplante Erweiterung der Biologika-Fertigungskapazität in der Region Thames Valley signalisiert eine langfristige Nachfrage nach angrenzenden sterilen Lagern und temperaturgesteuerter Logistik. Insgesamt unterstützen diese Kräfte eine stetige Expansion im Chemikalienlagermarkt im Vereinigten Königreich, da die Biowissenschaften Fertigung, klinische Abläufe und Kühlkettennetzwerke ausbauen.

Zoll- und Zolllagerung nach dem Brexit

HM Revenue & Customs meldete eine große installierte zollgenehmigte Kapazität mit Auslastungsraten von durchschnittlich nahezu 87 % und 90 % in Spitzenzeiten, was die strukturelle Abhängigkeit von Zollanlagen für Importpuffer und Zollaufschub unterstreicht. Gefahrgüter machten einen materiell höheren Anteil des Zolllagerinventars im Vergleich zu allgemeinen Lagern aus, was die Bedeutung von risikosegregierter Lagerung und Systemen zur Verhinderung von Verschüttungen in Zollbetrieben widerspiegelt. Die laufende Umsetzung des EU-UK-Handels- und Kooperationsabkommens und UK REACH stellt Dokumentations- und Ursprungsregeln in den Mittelpunkt der Compliance und hält die Nachfrage nach Zolllagermodellen aufrecht, die Zölle und Mehrwertsteuer bis zum Eintritt der Waren in den freien Verkehr aufschieben. Das Freihafen-Programm des Vereinigten Königreichs mit vereinfachten Zollverfahren und erweiterten Steuererleichterungsfenstern über das nächste Jahrzehnt stärkt den Fall für die Ansiedlung von Zolllagerung in ausgewiesenen Zonen, die dem Chemikalienhandel dienen. Ergänzende öffentliche und private Hafeninvestitionen in sauberere Flotten sowie zusätzliche Liegeplatz- und Schienenkapazitäten verbessern die Planbarkeit für Just-in-time-Gefahrgutlieferungen. Infolgedessen bleiben Zoll- und Zollanlagen ein strategischer Hebel im Chemikalienlagermarkt im Vereinigten Königreich im Post-Brexit-Kontext.

Wachstum von Spezialchemikalien und fortschrittlichen Materialien

Chemikalien und Pharmazeutika generierten 2023 einen Mehrwert von 30,4 Milliarden GBP (41,01 Milliarden USD), Exporte von 60 Milliarden GBP (80,94 Milliarden USD) und eine direkte Beschäftigung von über 130.000 Personen, wobei regionale Cluster durch Pipelines und Häfen verankert sind, die Lagerfußabdrücke prägen. Das Vereinigte Königreich erreichte 2026 einen souveränen Fertigungsmeilenstein mit einer Pilotanlage für keramische Matrixverbundwerkstoffe, was neue Lageranforderungen für temperaturempfindliche und kontaminationskontrollierte Materialien einführt. Umfragedaten zeigen verbesserte Auftragsbücher bis Ende 2025, aber anhaltenden Margendruck, was zu mehr Automatisierung und Digitalisierung in Lagern führt, um den Durchsatz und die Genauigkeit für Speziallinien zu erhöhen. Der Grangemouth-Cluster in Schottland führt einen Übergangsplan mit Investitionen in kohlenstoffarmen Wasserstoff, Pipeline-Upgrades und neue Gebäude für die chemische Fertigung durch, was die Lagermischungen in Richtung höherwertiger Zwischenprodukte und grünerer Rohstoffe anpassen wird. Da wertschöpfende Formulierungen skalieren, können Mehrmieterobjekte mit Misch- und Umpackfähigkeiten belastbare Margen im Chemikalienlagermarkt im Vereinigten Königreich erzielen, insbesondere in der Nähe von Kundenclustern. Diese Merkmale verankern weiterhin den Investitionsschwung für spezialitätsorientierte Lagerung auf mittlere Sicht.

Modernisierung der Hafeninfrastruktur

Häfen im Vereinigten Königreich haben seit 2020 4,5 Milliarden GBP (6,07 Milliarden USD) in Terminals und Ausrüstung investiert und weitere 6 Milliarden GBP (8,09 Milliarden USD) in Hafengrundstücksprojekte, einschließlich neuer Lagerhäuser, was auf weitere Kapazitätserweiterungen für hafenzentrierte Logistik hindeutet. Im Jahr 2025 kündigte die Regierung 1,1 Milliarden GBP (1,48 Milliarden USD) an öffentlich-privaten Schifffahrtsinvestitionen an, einschließlich des UK SHORE-Programms für saubere Schifffahrtstechnologie, das die Hafenabfertigung und die Dekarbonisierung der Hilfslogistik beeinflussen wird. Das Freihafen-Programm sicherte bis Mitte 2025 6,4 Milliarden GBP (8,63 Milliarden USD) an privaten Investitionen und 7.200 Arbeitsplätze, mit Steuererleichterungsfenstern, die bis ins nächste Jahrzehnt verlängert wurden, was günstige Bedingungen für Chemikalienlager in der Nähe von Freihafenstandorten schafft. Güterprognosen des Verkehrsministeriums deuten auf eine steigende Container- und Schüttgutnachfrage hin, während Flüssiggutmengen empfindlich gegenüber der Energiewende bleiben, was den Durchsatzmix für Lagerbetreiber prägt. Da Liegeplatzerweiterungen und Binnenschienenverbindungen voranschreiten, können hafennahe Gefahrstoff- und Kühlkettenanlagen Netzwerke für kürzere Vorlaufzeiten und risikoärmere Handhabung im Chemikalienlagermarkt im Vereinigten Königreich neu ausbalancieren. Diese Upgrades schaffen Optionalität für Importeure und inländische Produzenten entlang wichtiger Küsten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegender Mangel an Lagerflächen | -0.4% | Häfen in England und Grangemouth in Schottland; begrenzte freie Zolllagerkapazität | Kurzfristig (≤2 Jahre) |

| Hohe Energie- und Belegungskosten | -0.3% | Globaler Kostendruck mit erhöhter Exposition im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Krise des Mangels an LKW-Fahrern | -0.2% | Nationale Verteilungsnetze im Vereinigten Königreich | Kurzfristig (≤2 Jahre) |

| Regulatorische Unsicherheit im Zusammenhang mit dem Brexit | -0.2% | Landesweite Umsetzung von UK REACH und Ursprungsregeln im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Mangel an Lagerflächen

Strukturelle Engpässe bestehen für konforme Flächen, und die zollgenehmigte Kapazität hat eine hohe Auslastung mit begrenztem freiem Raum gezeigt, was die Flexibilität für neue Chemikalienflüsse und saisonale Spitzen einschränkt. Eine mittlere Auslastung von 87 % und eine Spitzenauslastung von nahezu 90 % deuten auf begrenzten Spielraum hin, insbesondere für Gefahrgüter, bei denen die Lageranteile in Zolllagern höher sind als in allgemeinen Standorten. Die COMAH-Aufsicht fügt weitere Einschränkungen hinzu, da prioritäre Betriebe Klimarisikoabschätzungen und Hochwasserschutzprotokolle erfordern, die Zeitpläne für Kapazitätsänderungen verlängern können. Die Compliance-Last ist für das Risikomanagement angemessen, verstärkt jedoch die Knappheit an erstklassigen Standorten, die bestimmte Gefahrenklassen ohne umfangreiche Modifikationen aufnehmen können[2]Health and Safety Executive, „Information and guidance on COMAH”, Health and Safety Executive, hse.gov.uk. Für den Chemikalienlagermarkt im Vereinigten Königreich bedeutet dies, dass Standortentscheidungen die Nähe zu Häfen und Clustern mit der begrenzten Verfügbarkeit geeigneter Grundstücke und Genehmigungen abwägen müssen. Der kurzfristige Effekt sind höhere Wechselkosten und längere Inbetriebnahmezeiten für spezialisierte Kapazitäten.

Hohe Energie- und Belegungskosten

Energie- und Belegungskosten belasten die Kostenkurven von Lagern, und der politische Antrieb zur Verbesserung der Gebäudeeffizienz intensiviert den kurzfristigen Investitionsbedarf. Großflächige Dachsolarmöglichkeiten in den größten Lagern im Vereinigten Königreich bieten einen Ausgleich durch Senkung der Nettostromkosten, mit dem Potenzial, die dezentrale Erzeugung in der Nähe von Logistikbetrieben wesentlich zu steigern. Nationale Klimaziele und die politische Reaktion auf den Klimawandelausschuss unterstreichen die Richtung hin zu kohlenstoffärmeren Betrieben, was kontinuierliche Investitionen in Energiemanagement, erneuerbare Kapazitäten vor Ort und zertifizierten Grünstrom impliziert. Betreiber im Chemikalienlagermarkt im Vereinigten Königreich richten ihre Entwürfe auf höhere Effizienzgrundlagen aus und spezifizieren emissionsarme Handhabungsgeräte, wo Ladeinfrastruktur vor Ort oder Landstrom verfügbar ist. Während diese Bemühungen die Resilienz verbessern und die Lebenszykluskosten senken, können sie den kurzfristigen Margendruck während Nachrüstungszyklen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialisierung reagiert auf die Komplexität von Gefahrstoffen

Speziallager für Chemikalien hielten 2025 den größten Anteil von 40,64 %, da Anlageneigentümer Segregation, technische Belüftung und fortschrittliche Brandbekämpfung priorisierten, die mit den Standards für den Umgang mit Gefahrstoffen übereinstimmen. Verbesserte Kontrollen für korrosive, entzündliche und oxidierende Substanzen schaffen Kapitalbarrieren, die Serviceprämien aufrechterhalten und die Angebotselastizität im Chemikalienlagermarkt im Vereinigten Königreich reduzieren. Prioritäre COMAH-Standorte in England werden unter intensivierter Aufsicht mit Klimarisikoabschätzungen und Hochwasserplanung betrieben, was Lagerdesign und Standortwahl eng mit der Regulierung verknüpft. Diese Kontrollen erhöhen die Rolle von Sicherheitsnachweisen, Notfallplanung und Gemeinschaftskontakten im täglichen Betriebsmanagement. Infolgedessen neigt die Chemikalienlagerbranche im Vereinigten Königreich zu spezialisierten Fußabdrücken in der Nähe von Häfen und Clustern, die Gefahrenkontrolle mit multimodalem Zugang verbinden.[3]British Ports Association, „UK Ports invested £4.5 Billion in new infrastructure since 2020”, British Ports Association, britishports.org.uk

Temperaturgesteuerte Standorte sind mit 5,78 % am schnellsten wachsend, da Biopharma und fortschrittliche Therapien die klinische und kommerzielle Produktion mit strengen GDP- und GMP-Anforderungen ausbauen. Einrichtungen, die 2–8 °C gekühlte Lagerung oder kältere Zonen für Biologika und zellbasierte Therapien unterstützen, werden höhere Spezifikationsstandards und eine engere Ansiedlung in der Nähe von Fertigung und Flughäfen erfordern. Die steigende Pharmaproduktion bis 2025 stärkt den Fall für lückenlose Rückverfolgbarkeit und häufige Qualitätsprüfungen in diesen Gebäuden. Da die Größe des Chemikalienlagermarkts im Vereinigten Königreich bis 2031 bei einem CAGR von 2,91 % auf 2,39 Milliarden USD anwächst, kalibrieren Betreiber ihre Fußabdrücke, um höherwertige Einheiten in der Nähe von Wissenschaftsparks und internationalen Drehkreuzen zu konzentrieren. Dieses Setup balanciert Kapazitäten für Umgebungs- und gefahrenarme Güter, während es der steigenden Nachfrage nach kontrollierten Umgebungen gerecht wird.

Nach Chemikalientyp: Entzündliche Flüssigkeiten treiben das Volumen, Toxische Stoffe bestimmen das Wachstum

Entzündliche Flüssigkeiten behielten 2025 einen Anteil von 34,89 % an der Marktgröße des Chemikalienlagermarkts im Vereinigten Königreich aufgrund ihrer branchenübergreifenden Verwendung in Beschichtungen, Klebstoffen und der pharmazeutischen Synthese. Diese Produkte erfordern explosionsgeschützte Systeme, Brandbekämpfungstechnologien und robuste Sekundäreindämmung, die Designentscheidungen im Chemikalienlagermarkt im Vereinigten Königreich prägen. Zollgenehmigte Einrichtungen meldeten einen höheren Anteil an Gefahrgütern im Vergleich zu allgemeinen Lagern, und diese Mischung weist auf tiefere Compliance-Anforderungen innerhalb der Zolllagerung hin. Korrosive Stoffe und Oxidationsmittel erfordern ebenfalls eine sorgfältige Segregation, um unerwünschte Reaktionen zu verhindern und sich an Leitlinien zu inkompatiblen Klassen anzupassen. Diese Maßnahmen stärken die Prämie auf Betreiberkompetenz und eine Kultur der Unfallverhütung in Gefahrstofflagern.

Toxische Substanzen entwickelten sich zum am schnellsten wachsenden Segment mit einem Wachstum von 6,21 % bis 2031, angetrieben durch die Nachfrage aus Agrochemikalien, pharmazeutischen Zwischenprodukten und hochreinen Inputs für die Elektronik. Diese Flüsse erfordern strenge Kontrollen der Arbeitnehmerexposition, serialisierte Chargenverfolgung und Rückverfolgbarkeitsdokumentation, was Lagerbetreiber mit starken Qualitätssystemen bevorzugt. Fortschritte bei emissionsfreien LKW-Pilotprojekten und neuen Ladenetzen signalisieren einen langfristigen Übergang im Schwertransport, der die Emissionsintensität von Giftfrachttransporten reduzieren kann, ohne die grundlegenden Sicherheitsprotokolle zu ändern. Da die Chemikalienlagerbranche im Vereinigten Königreich komplexere Produkte bedient, werden hochwertige Handhabung, Datenintegrität und geschultes Personal zu entscheidenden kommerziellen Differenzierungsmerkmalen. Zusammen halten diese Verschiebungen das Fachwissen über Gefahrstoffe im Mittelpunkt der Wettbewerbspositionierung für den nächsten Zyklus.

Nach Endverbraucherbranche: Pharmazeutika beschleunigen, Spezialchemikalien verankern

Spezialchemikalien hielten 2025 den größten Anteil von 31,21 %, da Distributoren maßgeschneiderte Formulierungen in den Bereichen Automobil, Elektronik, Lebensmittelverarbeitung und Bauwesen mit Misch- und Umpackdiensten unterstützten. Diese Dienste belohnen technische Kompetenz und Nähe zur Endnutzung, was einen erheblichen Teil des Chemikalienlagermarkts im Vereinigten Königreich in der Nähe von Industriekorridoren und multimodalen Knotenpunkten verankert. Integrierte Logistik mit dedizierter Chemikalienhandhabung bleibt für Kunden attraktiv, die Compliance und kurze Vorlaufzeiten schätzen. Da Kunden eine Lieferantenkonsolidierung anstreben, können Lagerstandorte, die formulierungsnahe Dienste anbieten, stabilere Volumina und langfristige Verträge sichern.

Pharmazeutika und Biowissenschaften stellen den am schnellsten wachsenden Bereich dar, mit einem prognostizierten Wachstum von 6,67 % bis 2031, da die Produktion zunimmt und klinische Pipelines unter der nationalen Strategie breiter werden. Investitionsverpflichtungen in den Biowissenschaften, einschließlich der Biologika-Erweiterung in der Nähe von Reading, schaffen eine mehrjährige Nachfrage nach GMP-naher Lagerung und temperaturgesteuerter Distribution. Führende Drittanbieter haben auch dedizierte Gesundheits- und Kühlkettendienste aufgebaut, um Biopharma-Kunden in der EMEA-Region zu bedienen, was mit dem langfristigen Wachstum in der regulierten Logistik übereinstimmt. Da die Größe des Chemikalienlagermarkts im Vereinigten Königreich bis 2031 mit einem CAGR von 2,91 % wächst, werden pharmagebundene Flüsse weiterhin die Anforderungen an Rückverfolgbarkeit, Qualitätsprüfungen und Produktintegritätskontrollen prägen. Diese Entwicklung verstärkt das Gewicht von GDP- und GMP-Standards in Vertragsangeboten und Netzwerkdesign.

Geografische Analyse

England konzentriert den größten Anteil an hochspezifizierten Kapazitäten aufgrund der Hafennähe, der Pipeline-Konnektivität und der dichten Kundencluster, die auf nahe gelegene Lagerung und schnelle Abwicklung angewiesen sind. Die COMAH-Aufsicht ist umfangreich, mit Hunderten von prioritären Standorten in England, die einer intensivierten regulatorischen Verwaltung unterliegen, die Standortdesign und Bereitschaft prägt. Themse-nahe Anlagen profitieren von Freihafen-Designierungen und einer Pipeline von Hafen- und Schienenverbesserungen, die die eingehende Zuverlässigkeit für Chemikalien und gefahrenbewertete Güter stärken. Der Chemikalienlagermarkt im Vereinigten Königreich konzentriert sich weiterhin um diese Korridore, da Investitionen in Terminals und saubere Schifffahrtsprojekte die Handhabungseffizienz verbessern und die Emissionsintensität senken.

Der Grangemouth-Cluster in Schottland führt einen gerechten Übergangsplan mit Investitionen in Wasserstoff, Pipeline-Upgrades und neue Gebäude für die chemische Fertigung durch, was die Produktpalette in Richtung kohlenstoffarmer Wege und hochwertiger Zwischenprodukte neu positioniert[4]The Scottish Government, „Grangemouth Industrial Transition Plan, Annex A – Detailed Baseline”, The Scottish Government, gov. scot. Da sich diese Produktionsbasis weiterentwickelt, wird die Lagernachfrage Inputs für Agrochemikalien und synthetische Rohstoffe sowie höhere Sicherheitsanforderungen widerspiegeln. Die prioritäre Aufsicht bei COMAH-Betrieben leitet ferner die Konfiguration von Gefahrenzonen, Notfallplanung und Klimarisikovorsorge. Diese Dynamiken deuten auf eine anhaltende Konzentration spezialisierter Kapazitäten in Zentralschottland mit Verbindungen zu wichtigen Häfen hin.

In Wales und dem Westen zielten Schifffahrtsinvestitionen im Jahr 2025 auf saubere Technologien und Hafengrundstücks-Upgrades ab, was die Voraussetzungen für maßgeschneiderte Lagerhäuser und die Verbesserung der hafenzentrierten Logistik schafft. Güterprognosen des Verkehrsministeriums deuten darauf hin, dass Container- und Schüttgutflüsse steigen werden, was zusätzliche Lagerkapazitäten entlang strategischer Korridore, die mit der M4 und M5 verbunden sind, unterstützt. Nördliche Industrieregionen können von Dekarbonisierungsprojekten und Investitionen in die Energiewende profitieren, die Durchsatzmischungen neu gestalten, während die Sicherheits-Compliance für Gefahrgüter aufrechterhalten wird. Diese Muster leiten gemeinsam Netzwerkdesignentscheidungen im Chemikalienlagermarkt im Vereinigten Königreich, da Betreiber Standorte gegen Kundendichte und Hafenzugang kalibrieren.

Wettbewerbslandschaft

Der Markt bleibt insgesamt mäßig konzentriert, obwohl die Compliance-Intensität und Raumknappheit den Anteil schrittweise unter etablierten und zertifizierten Betreibern konsolidieren. Strategische Schritte in jüngsten Zeiträumen betonen selektive Fusionen und Übernahmen sowie gezielte Kapazitätserweiterungen anstelle von Greenfield-Expansion, was der Kapitaldisziplin in einem regulierten Umfeld entspricht. Die Übernahme der Airedale Group durch Brenntag fügte Misch-, Formulierungs- und Verdünnungskapazitäten in Nordengland hinzu, was die Spezialabdeckung auf der letzten Meile vertieft und Kundenbeziehungen stärkt. Diese Schritte verbessern die Kundenbindung bei nachgelagerten Herstellern, die Compliance und technischen Service schätzen.

Globale Akteure stimmen ihre Portfolios auch auf Gesundheitswesen und hochwertige regulierte Flüsse ab, wie bei den Übernahmen von DHL Group im Bereich der spezialisierten Gesundheitslogistik zu sehen ist, die mit dem langfristigen Wachstum in der Biopharma-Kühlkette und GDP-konformen Diensten übereinstimmen. Die Partnerschaft von Kuehne+Nagel zum Pilotbetrieb elektrischer LKW signalisiert einen praktischen Weg zu niedrigeren Flottenemissionen bei gleichzeitiger Aufrechterhaltung der Servicezuverlässigkeit für empfindliche Chemikalienfrachten. Hafenzentrierte Lagerstrategien schreiten weiter voran, da Freihäfen und Initiativen zur Dekarbonisierung der Schifffahrt Investitionen in Liegeplätze, Schienenverbindungen und saubere Handhabungsgeräte beschleunigen, die die Binnentransitzeiten verkürzen können. Diese Entwicklungen erweitern die Optionalität im Chemikalienlagermarkt im Vereinigten Königreich für Importeure und inländische Hersteller.

Der Technologieeinsatz differenziert führende Betreiber, wobei datengesteuerte Routenoptimierung, Robotik und serialisierte Rückverfolgbarkeit eingesetzt werden, um die Genauigkeit zu erhöhen und Emissionen für regulierte Produkte zu minimieren. Die Compliance-Haltung ist ein dauerhafter Wettbewerbsvorteil, angesichts der COMAH-Anforderungen für Sicherheitsberichte, Notfallplanung und Risikokontrollen, die unerfahrene Marktteilnehmer abschrecken. Da Kunden in der Pharma- und Spezialchemikalienbranche Umweltkennzahlen in die Beschaffung integrieren, werden Betreiber, die Sicherheit, Effizienz und Dekarbonisierung verbinden, im Laufe der Zeit Marktanteile im Chemikalienlagermarkt im Vereinigten Königreich konsolidieren. Der kurzfristige Zyklus begünstigt daher Marktführer, die reguliertes Know-how mit nachhaltigkeitsbezogener Leistung verbinden.

Marktführer im Chemikalienlagermarkt im Vereinigten Königreich

H.W. Coates

Bowker Transport

Den Hartogh Logistics

GXO Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Vereinigte Königreich erzielte einen Durchbruch bei fortschrittlichen Materialien mit einer Pilotanlage zur Herstellung von keramischen Matrixverbundwerkstoffen, die Anwendungen in der Hyperschalltechnik, im Weltraum und im Antriebsbereich unterstützt und damit die Nachfrage nach Chemikalienlagerung antreibt.

- Dezember 2025: Brenntag schloss die Übernahme der Airedale Group ab, einem in Keighley, North Yorkshire ansässigen Spezialchemikaliendistributor, die ursprünglich im Dezember 2025 angekündigt wurde. Die Integration bringt Misch-, Formulierungs- und Verdünnungskapazitäten in das Netzwerk von Brenntag UK und verbessert das Produktportfolio und die regionale Lieferketteninfrastruktur für Kunden in den Bereichen Lebensmittel- und Getränkeherstellung sowie Metalloberflächenbehandlung.

Berichtsumfang des Chemikalienlagermarkts im Vereinigten Königreich

Der Bericht über den Chemikalienlagermarkt im Vereinigten Königreich ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager für Chemikalien, Lager für Gefahrstoffe (HAZMAT) und Temperaturgesteuerte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosive Stoffe, Toxische Substanzen, Oxidationsmittel und Sonstige) sowie nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika & Biowissenschaften, Agrochemikalien, Farben, Beschichtungen & Klebstoffe, Lebensmittel- & Futteradditive, Öl & Gas / Petrochemikalien und Sonstige). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lager für Gefahrstoffe (HAZMAT) |

| Temperaturgesteuerte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosive Stoffe |

| Toxische Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebensmittel- & Futteradditive |

| Öl & Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lager für Gefahrstoffe (HAZMAT) | |

| Temperaturgesteuerte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosive Stoffe | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebensmittel- & Futteradditive | |

| Öl & Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Chemikalienlagermarkt im Vereinigten Königreich und wie sind die Wachstumsaussichten?

Die Größe des Chemikalienlagermarkts im Vereinigten Königreich betrug 2025 1,97 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 2,91 % einen Wert von 2,39 Milliarden USD erreichen.

Welche Endverbrauchersektoren treiben die Nachfrage nach regulierter Lagerung im Vereinigten Königreich?

Pharmazeutika und Biowissenschaften wachsen am schnellsten aufgrund der klinischen und biologischen Expansion, während Spezialchemikalien die größte Nachfragebasis in den Bereichen Automobil, Elektronik, Lebensmittel und Bauwesen bleiben.

Wie beeinflusst die Post-Brexit-Politik die Lagerstrategien für Chemikalien?

Zoll- und UK REACH-Anforderungen erhöhen die Rolle der Zolllagerung, wobei Freihafenanreize und eine hohe Auslastung der zollgenehmigten Kapazitäten das Netzwerkdesign prägen.

Welche Anlagentypen wachsen am schnellsten in der Chemikalienlagerung?

Temperaturgesteuerte Einrichtungen wachsen schnell, da Biopharma und fortschrittliche Therapien strengere GDP- und GMP-Standards sowie mehr kryogene oder gekühlte Kapazitäten erfordern.

Welche Regionen im Vereinigten Königreich sind wichtige Knotenpunkte für die Chemikalienlagerung?

Die hafennahen Korridore Englands und der Grangemouth-Cluster in Schottland sind zentral, unterstützt durch Freihafen-Designierungen, Hafeninvestitionen und industrielle Übergangspläne.

Wie wirkt sich die Dekarbonisierung auf die Investitionsausgaben in der Chemikalienlagerung aus?

Betreiber richten sich an strengeren Gebäudeleistungsstandards aus und investieren in Dachsolaranlagen und saubere Handhabungsgeräte, was den kurzfristigen Investitionsbedarf erhöht, aber die langfristige Kostenresilienz verbessert.

Seite zuletzt aktualisiert am: