Marktgröße und Marktanteil für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

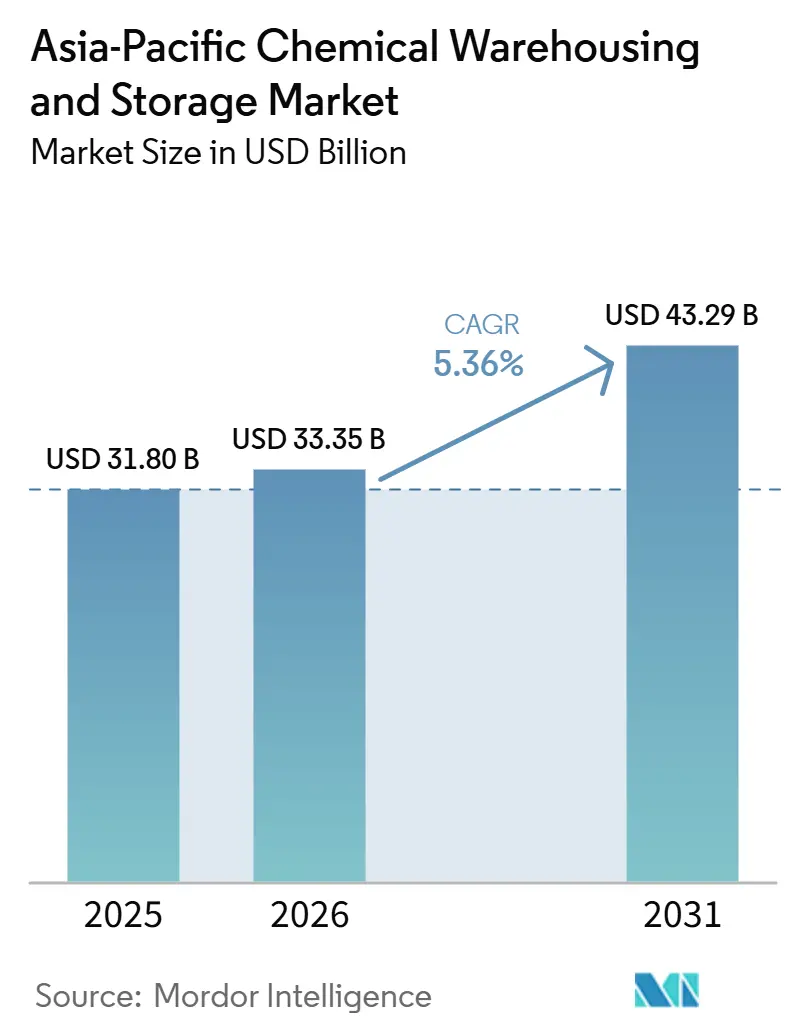

| Marktgröße im Basisjahr (2025) | 31.80 Milliarden US-Dollar |

| Marktgröße (2026) | 33.35 Milliarden US-Dollar |

| Marktgröße (2031) | 43.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

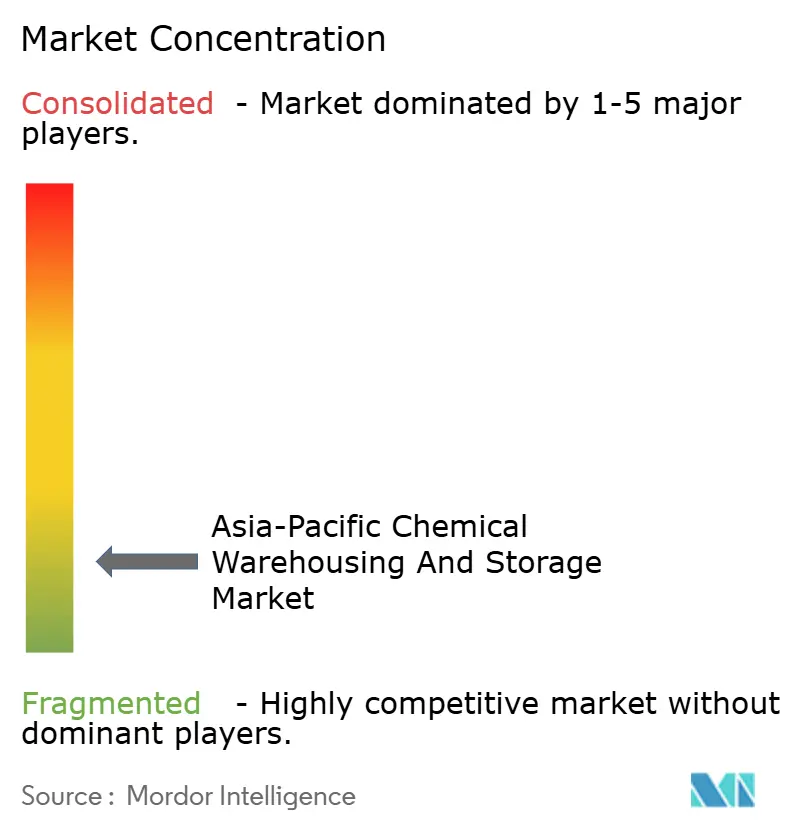

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum wird auf 31,80 Mrd. USD im Jahr 2025 und 33,35 Mrd. USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 43,29 Mrd. USD erreichen, mit einer CAGR von 5,36 % von 2026 bis 2031.

Die regulatorische Verschärfung im Bereich gefährlicher Stoffe, strengere Anforderungen an die Kühlkette für Pharmazeutika sowie die Digitalisierung der Bestandstransparenz prägen die Beschaffungs- und Standortentscheidungen im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum. Die Kapazitäten verlagern sich zunehmend in Richtung temperaturgesteuerter und spezialisierter Lagerung, da Biologika und Chemikalien in Elektronikqualität einen größeren Anteil an der regionalen Produktion und am Handel einnehmen. Rohstoffstrategien schwenken auf Ethan- und LNG-gebundene Logistik um, was neue Investitionen in Terminal- und Kryolager-Ökosysteme zieht, die vor- und nachgelagerte Knotenpunkte miteinander verbinden. Die Landknappheit in Küstenkorridoren verdichtet die Flächennutzung und drängt Betreiber ins Landesinnere, was die Einführung von Hochregalautomatisierung beschleunigt, um Serviceniveaus ohne proportionalen Flächenbedarf aufrechtzuerhalten. Partnerschaften zwischen Anlageneigentümern und Drittlogistikspezialisten skalieren weiter, was die Anforderungen an Compliance und Echtzeit-Überwachung im gesamten Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum erhöht.

Wesentliche Erkenntnisse des Berichts

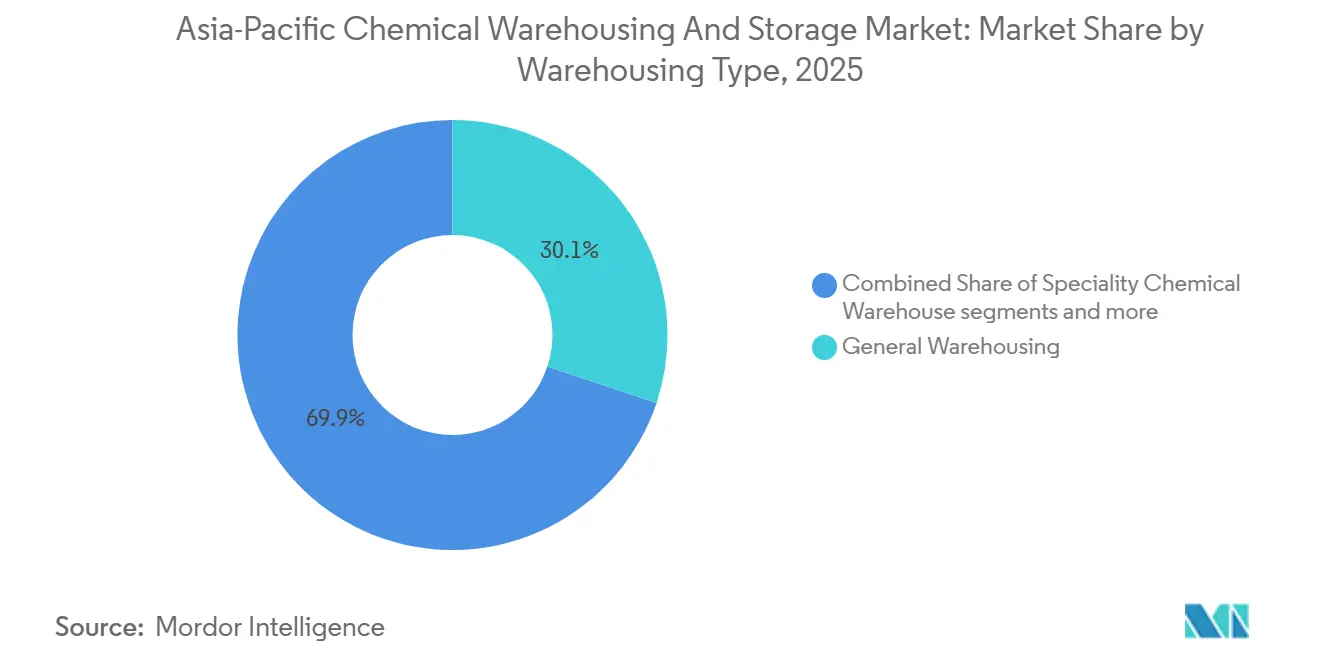

- Nach Lagertyp führte die allgemeine Lagerhaltung mit einem Marktanteil von 30,12 % im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum im Jahr 2025. Temperaturgesteuerte Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 6,81 % wachsen, unterstützt durch Kühlkettenvorschriften und spezielle Handhabungsanforderungen.

- Nach Chemikalientyp hielten entzündliche Flüssigkeiten im Jahr 2025 einen Anteil von 37,68 % an der Marktgröße für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum. Giftige Stoffe werden bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen, getrieben durch Agrochemikalien und fortschrittliche Materialien.

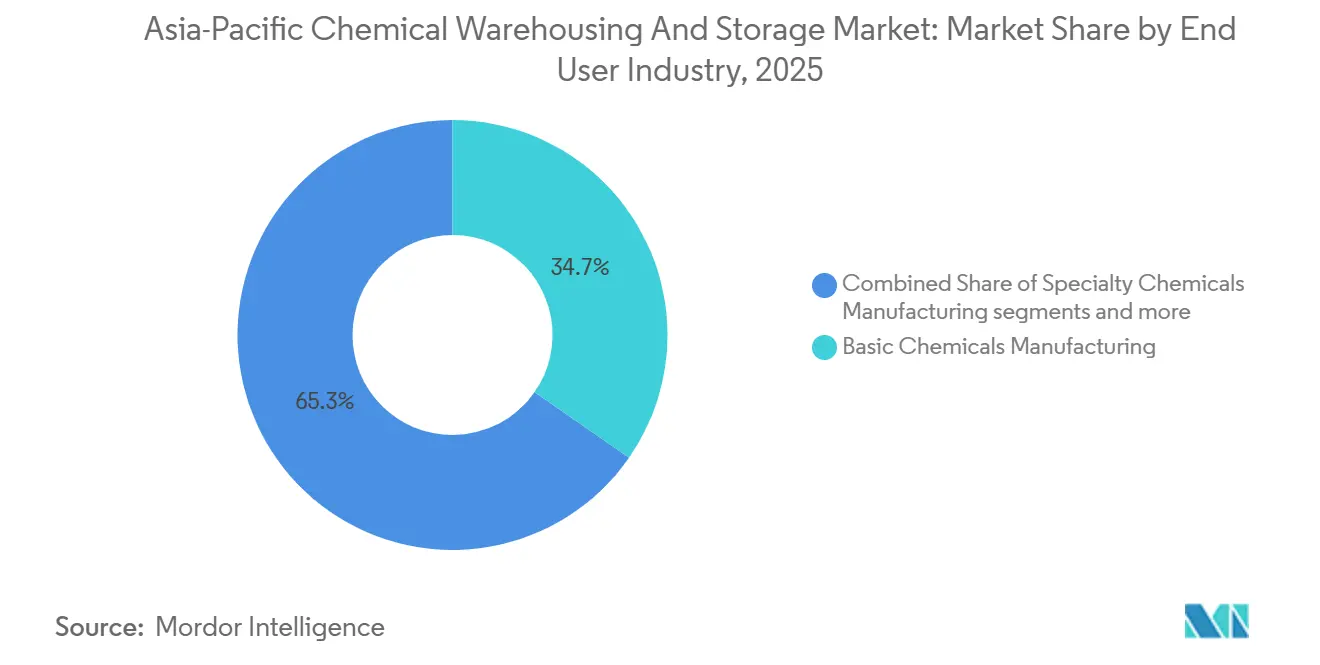

- Nach Endverbraucherbranche entfielen auf Basischemikalien 34,67 % des Marktanteils für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum im Jahr 2025; Pharmazeutika und Biowissenschaften werden voraussichtlich bis 2031 eine CAGR von 7,23 % verzeichnen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Marktanteil von 57,30 %; Indien wird mit einer CAGR von 7,87 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der pharmazeutischen Kühlkette und der Biowissenschaften-Fertigung | +0.8% | APAC-Kernregion, insbesondere Indien, China, Singapur und angrenzende ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Beschleunigte Auslagerung an Drittlogistikanbieter (3PL) | +0.7% | Globales Modell, konzentriert in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Strategische Investitionen in LNG-zu-Chemikalien-Hubs | +0.9% | Thailand, Vietnam und die Küstenregionen Chinas | Langfristig (≥ 4 Jahre) |

| Projektmodelle nach dem Prinzip Bauen-Besitzen-Betreiben (BOO) und Bauen-Betreiben-Übertragen (BOT) | +0.6% | Vietnam, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Wachstum in der Herstellung von Spezialchemikalien und fortschrittlichen Materialien | +1.0% | China, Südkorea, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| E-Commerce und chemische Distribution an kleingewerbliche Industrien | +0.5% | Städtische Zentren in chinesischen Städten der Klasse 2/3, indische Metropolen, ASEAN-Hauptstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der pharmazeutischen Kühlkette und der Biowissenschaften-Fertigung

Die Kühlkettenlogistik verändert die Lageranforderungen grundlegend, da Biologika- und Impfstoffströme Einrichtungen erfordern, die unterschiedliche Temperaturzonen mit engmaschiger Überwachung und Alarmierung aufrechterhalten können. Regionale Betriebe setzen auf die gemeinsame Nutzung von Mietanlagen, um Umschlagszeiten zu beschleunigen und Kapitalbindung zu begrenzen – veranschaulicht durch Einweg-Palettenversandnetzwerke, die mittlerweile mehrere asiatisch-pazifische Knotenpunkte für klinische Materialien umspannen. Echtzeit-Kühltransport-Telemetrie mit prädiktiven Alarmen ist in vielen Ausschreibungen zum Standard geworden, und eine stündliche Überwachung ist nun in Beschaffungschecklisten im gesamten Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum verankert. Umweltüberwachungssysteme mit Schnellalarmen, wie sie in der biologischen Lagerung in Taiwan eingesetzt werden, werden zunehmend in Ausschreibungen spezifiziert und helfen Betreibern, die Anforderungen der Guten Vertriebspraxis zu erfüllen[1]Ministerium für Notfallmanagement Chinas, „Technische Anforderungen an die Lagersicherheit von Lagerhäusern für gefährliche chemische Reagenzien (Entwurf zur Kommentierung)”, MEM China, mem.gov.cn. Netzwerkausbauten in Indien und Südostasien bringen hafennahe Kapazitäten mit Kühlräumen im Landesinneren in Einklang, um Übergaben und Durchlaufzeiten für zeit- und temperatursensible Sendungen zu reduzieren. Die Kühllagerflächen in der APAC-Region wachsen weiterhin stark, angetrieben durch Lebensmittel- und Pharmabedarf, was die Preisstabilität und Auslastung temperaturgesteuerter Knotenpunkte im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum stützt.

Beschleunigte Auslagerung an Drittlogistikanbieter (3PL)

Chemieproduzenten konsolidieren Lagerung und Transport mit führenden Logistikpartnern, um Transparenz, Compliance-Bereitschaft und skalenbasierte Kostenkontrolle zu gewinnen. Ein prominentes Beispiel ist die Auswahl eines einzigen regionalen Marktführers zur Koordination von Zehntausenden jährlicher Sendungen über Luft-, See- und Straßenwege unter Nutzung integrierter Plattformen für Streckenrisiken und Trägerbewertung – was zeigt, wie Auslagerung komplexe Netzwerke im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum risikoärmer gestaltet. Regulierungsentwürfe in China formalisieren die IT-gestützte Lebenszyklusverfolgung und die elektronische Anbindung an Behörden für Gefahrgüter, was kleinere Versender in Richtung 3PL-Partnerschaften drängt, die bereits konforme Systeme betreiben. Auslagerungspartner bündeln auch Mehrwertdienste wie Umverpackung und Dokumentenmanagement mithilfe spezialisierter chemischer Arbeitsabläufe, was Vorlaufzeiten verkürzt und Ausnahmekosten im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum reduziert. Die Netzwerkerweiterung regionaler Betreiber nach Indien und Südostasien stärkt das Zusammenspiel zwischen hafenbasierten Knotenpunkten und Inlandsverteilzentren, die eine höhere Servicezuverlässigkeit im großen Maßstab unterstützen.

Strategische Investitionen in LNG-zu-Chemikalien-Hubs

Langfristige Lager- und Umschlagsvereinbarungen für Ethan und verwandte Rohstoffe katalysieren Tankinfrastrukturprojekte, die die nachgelagerten Logistikfußabdrücke neu gestalten. In Thailand ist ein mehrjähriges Ethan-Lagerprogramm mit einer 15-jährigen Kundenvereinbarung geplant, das neue Kapazitäten an einem wichtigen Industriestandort bereitstellen soll, die Versorgungssicherheit stärkt und eine Rohstoff-Flexibilitätsstrategie für petrochemische Komplexe festigt, die den Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum verankern. Diese Investitionen verringern die Abhängigkeit von reinen Naphtha-Systemen und ermöglichen es Portfolioproduzenten, zwischen Ethan und anderen Strömen zu balancieren, was Auswirkungen auf Wartungsroutinen für Kryotanks und das Sicherheitsmanagement hat. Der Sicherheitsfokus schärft sich an Küstenstandorten, die gefährliche Ladungen handhaben, wobei Risikozonierungsforschung und Vorfallanalysen die Planung, Notfallbereitschaft und Flächennutzungspolitik informieren. Weitere Knotenpunkte an der chinesischen Küste erweitern die LNG- und verwandte Rohstoffhandhabung mit engerer Integration in die Spezial- und Derivatproduktion, was die Bedeutung der getrennten Lagerung von Materialien mit differenzierten Temperatur- und Kontaminationskontrollen im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum erhöht.

Projektmodelle nach dem Prinzip Bauen-Besitzen-Betreiben (BOO) und Bauen-Betreiben-Übertragen (BOT)

Privates Kapital und konzessionsbasierte Modelle schließen Infrastrukturlücken, wo öffentliche Mittel begrenzt sind oder wo Gastgeberregierungen die Zeitpläne für die Lagerung gefährlicher Materialien beschleunigen möchten. Langfristige Lager- und Umschlagsvereinbarungen, die an Rohstoffinfrastruktur geknüpft sind, veranschaulichen, wie Take-or-Pay- und Festkapazitätsmodelle Renditeprofile im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum untermauern können. Am Verteilungsrand erweitern maßgeschneiderte Investitionen, die auf große Ankermieter ausgerichtet sind, die Kühl- und Gefahrgutkapazität in der Nähe von Häfen und Inlandkorridoren, da Betreiber konzessionsähnliche Planbarkeit durch mehrjährige Verpflichtungen absichern. Private Greenfield-Projekte standardisieren auch fortschrittliche Sicherheitssysteme, einschließlich automatisierter schaumbasierter Sprinkleranlagen und Lagerverwaltungssysteme für chemische Bestände, um moderne Ausschreibungsanforderungen zu erfüllen. Da Regulierungsbehörden digitale Rückverfolgbarkeitsbedingungen für Gefahrstoffe hinzufügen, werden BOO- und BOT-Betreiber mit integrierten IT- und Schulungsrahmen besser positioniert sein, um Konzessionen im gesamten Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum zu gewinnen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Landknappheit in küstennahen Industriekorridoren | -0.4% | Küstenregionen Chinas einschließlich der Bucht von Bohai, Jiangsu und dicht besiedelter Standorte wie Singapur und Mumbai | Langfristig (≥ 4 Jahre) |

| Chronischer Mangel an ausgebildetem Gefahrgut-Handhabungspersonal | -0.5% | Indien, Südostasien und ausgewählte japanische Teilmärkte | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien nach schwerwiegenden Vorfällen | -0.3% | Regionale Auswirkungen nach Vorfallhäufungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität und lange Amortisationszeiträume | -0.6% | Greenfield-Bauten in Indien, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Landknappheit in küstennahen Industriekorridoren

Küstenindustriegürtel in Asien verschärfen Pufferzonen und Risikoüberlagerungen, was das Angebot an für die Lagerung gefährlicher Materialien geeigneten Grundstücken verringert. Wissenschaftliche Analysen der chinesischen Küstenrisikozonen zeigen eine deutliche Schrumpfung der genehmigten Industrieflächen, da Sicherheitsabstandsregeln greifen, was die Grundstückspreise erhöht und Expansionspläne im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum erschwert. Betreiber reagieren mit Hochregalregalen, Automatisierung und vertikaler Verdichtung, um begrenzte Flächen auszugleichen und gleichzeitig Serviceniveaus und Sicherheitshüllen aufrechtzuerhalten. Neubauprojekte sehen sich Zoning- und Gemeinschaftsbeschränkungen gegenüber, und Netzwerke verlagern sich ins Landesinnere, was Zustell- und Intermodalkosten erhöht, aber bebaubares Land sichert. Kühlkettenstandorte in reifen Metropolen verzeichnen eine hohe Auslastung, was die Prämie für zertifizierte Kühlpalettenplätze verstärkt und eine dauerhafte Wertlücke gegenüber der Umgebungslagerung schafft. Langfristig werden Projekte, die Automatisierung, Sicherheitszertifizierung und intelligentes Energiemanagement kombinieren, einen Kostenvorteil haben, wenn knappes Land auf höhere regulatorische Schwellenwerte im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum trifft.

Chronischer Mangel an ausgebildetem Gefahrgut-Handhabungspersonal

Qualifikationsmangel im sicheren Umgang mit gefährlichen Chemikalien belastet weiterhin den Durchsatz, Zertifizierungszyklen und Versicherungsergebnisse. Ausbildungskapazitätslücken sind in aufstrebenden südostasiatischen Märkten sichtbar, wo internationale Partner eingesprungen sind, um Einsatz- und Dekontaminationslehrpläne im Rahmen chemischer Notfallprogramme anzubieten. Regulierungskonsultationen in China spezifizieren strengere Anforderungen an die Lagerung und Reagenzlagerung, die Kompetenz, Dokumentation und Rückverfolgbarkeit im gesamten Lebenszyklus gefährlicher Chemikalien betonen. Die daraus resultierende Compliance-Hürde erhöht den Bedarf an zertifizierten Aufsehern und ausgebildeten Ersthelfern, doch akkreditierte Ausbildungsplätze und Simulatoren bleiben in vielen Häfen und Industrieparks begrenzt. Unternehmen standardisieren zunehmend simulierte Übungen und eine 24/7-Kontrollraumüberwachung, um den Betrieb zu stärken, aber Personaltiefe und Rezertifizierung bleiben anhaltende Einschränkungen für den Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum. Langfristig werden Großbetreiber, die in strukturierte Ausbildungswege investieren, Personalengpässe mildern und Premium-Geschäfte mit höherer Compliance-Sensitivität gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Vielseitige allgemeine Lagerhaltung verankert die Basis, während temperaturgesteuerte Lagerung an Dynamik gewinnt

Die allgemeine Lagerhaltung erfasste im Jahr 2025 einen Marktanteil von 30,12 % im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum, was die breite Eignung für Massenlösungsmittel, Basisöle und Zwischenchemikalien unter Umgebungsbedingungen widerspiegelt. Temperaturgesteuerte Einrichtungen wachsen bis 2031 mit einer CAGR von 6,81 %, da Biologika, Impfstoffe und empfindliche Formulierungen kartierte Kühlzonen, validierte Sensoren und Ereignisprotokollierung erfordern. Betreiber setzen weiterhin Kühlräume neben Umgebungslagern in derselben Anlage ein, um gemischte Portfolios zu verwalten, ohne die Produktintegrität zu gefährden. Zweckgebaute Verteilzentren mit Räumen unter 25 °C, schaumbasierten automatisierten Sprinkleranlagen und WMS-integrierter Auftragskommissionierung spiegeln eine strukturelle Verlagerung hin zu Premium-Infrastruktur in hochvolumigen Knotenpunkten wider. Die Kühlkettenauslastung bleibt in reifen Metropolen eng, was Mietpreisdifferenziale gegenüber der Trockenlagerung aufrechterhält und die Wirtschaftlichkeit von Neubauten unterstützt. Im Prognosezeitraum wird der Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum voraussichtlich eine stärkere Einführung integrierter Umgebungs- und Kühlstandorte in der Nähe von Häfen und Flughäfen erleben, um Übergaben zu reduzieren und das Ausnahmerisiko für empfindliche Ladungen zu verringern.

Die Marktgröße für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum für temperaturgesteuerte Einrichtungen wird voraussichtlich wachsen, da sich Zertifizierungsrahmen rund um die Gute Vertriebspraxis, ISO 9001 und ISO 45001 verschärfen. Echtzeit-Telemetrie in der Logistik und prädiktive Alarmierung werden zu einem Standardmerkmal in neuen Ausschreibungen, was den Geschäftsfall für IoT-fähige Kühlräume und kontinuierliche Überwachung in der Lagerung stärkt. Parallele Standardsetzung für die Lagerung giftiger Stoffe erhöht die grundlegenden strukturellen Anforderungen an Feuerbeständigkeit, Belüftung und seismische Verankerung, was den Investitionsbedarf erhöht und die Leistungsunterschiede zwischen veralteten und erstklassigen Einrichtungen vergrößert. Diese Präferenzen gestalten das Branchenprofil des Marktes für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum um, da Kunden mehrjährige Verpflichtungen abwägen, die Lagerung, Überwachung und Compliance-Berichterstattung bündeln. Investitionen auf Einrichtungsebene in Temperaturkartierung, Zonentrennung und kontrollierte Luftströmung ermöglichen es Betreibern auch, die nutzbare Kapazität pro Quadratmeter zu steigern und gleichzeitig Prüfungsanforderungen zu erfüllen. Der Nettoeffekt ist eine stetige Verschiebung des Mixes hin zu zertifizierten, kühl- und spezialitätsbereiten Umgebungen im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum.[2]Globale Kühlkettenallianz, „Tiefenanalyse: Der asiatisch-pazifische Kühlkettenmarkt im Jahr 2025”, GCCA, gcca.org

Nach Chemikalientyp: Entzündliche Flüssigkeiten bleiben die Basis, während giftige Stoffe beschleunigen

Entzündliche Flüssigkeiten führten das Portfolio mit einem Anteil von 37,68 % im Jahr 2025 an, unterstützt durch kontinuierliche Raffinerie- und Petrochemieströme, die gut zur Umgebungs- und explosionsgeschützten Lagerung passen. Giftige Stoffe sind die am schnellsten wachsende Gruppe mit einer CAGR von 6,34 % bis 2031, da agrochemische Wirkstoffe, Elektronikchemikalien und andere reaktive oder gesundheitsgefährdende Materialien in der Region zunehmen. Das Lagerdesign entwickelt sich hin zu Doppelcontainment, Sauerstoffkontrolle und abgetrennten Räumen mit verbesserter Belüftung für reaktive oder hochgiftige Bestände, was die technischen Anforderungen im gesamten Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum erhöht. Unternehmen fügen automatisierte Fassbefüllung, MDI-Kontrollräume und Rund-um-die-Uhr-Überwachung hinzu, um Kunden- und Versicherungserwartungen rund um gefährliche Materialien zu erfüllen. Kryotankinfrastruktur, die mit Ethan und anderen Rohstoffen verbunden ist, wird den breiteren Tankpark- und Fasslager-Mix ergänzen, der die diversifizierte chemische Produktion in Südostasien bedient.

Compliance-Rahmen konvergierten auf strengere Regeln für die gemeinsame Lagerung, Kennzeichnung und Rückverfolgbarkeit, was die Segmentierung von Lagerbuchten und -schränken für besondere Klassen wie Selbstreaktivität und organische Peroxide vorantreibt. Die praktische Umsetzung hängt nun von digitalen Sicherheitsdatenblatt-Bibliotheken und WMS-Logik ab, die eine inkompatible Platzierung verhindern – eine Fähigkeit, die sich bei Premium-Betreibern im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum rasch standardisiert. Reinraumkompatible Fass- und IBC-Lagerung ist zu einer Kernanforderung in der gesamten Branche für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum geworden, wo Reinheitsgrade für die Halbleiter- oder Batterieproduktion eingesetzt werden. Investitionen in Schulung und Notfallreaktion steigen ebenfalls, um dem Risikoprofil giftiger und reaktiver Bestände gerecht zu werden, was die Prüfungsresilienz verbessert und Ausfallzeiten bei Vorfällen reduziert. Da Beschaffungsteams Zuverlässigkeit und Rückverfolgbarkeit priorisieren, wird die spezialisierte Lagerung giftiger Stoffe im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum schneller wachsen als die Massenlagerung von Brennstoffen.

Nach Endverbraucherbranche: Basischemikalien verankern die Nachfrage, während Pharmazeutika und Biowissenschaften das Premium-Wachstum antreiben

Basischemikalien machten im Jahr 2025 34,67 % der Nachfrage aus, was die starke regionale Basis bei Olefinen, Aromaten und anderen grundlegenden Produkten widerspiegelt, die eine skalierte Lagerung in der Nähe von Raffinerien und petrochemischen Komplexen erfordern. Pharmazeutika und Biowissenschaften sind der am schnellsten wachsende Endverbraucher mit einer CAGR von 7,23 % bis 2031, bedingt durch steigende Biologika-Produktion und Impfstoffverteilung, die auf validierte Kühlräume, Rückverfolgungskontrollen und kontinuierliche Telemetrie angewiesen sind. Spezialisierte Kuriernetzwerke und gemeinsam genutzte Mietanlagen verbessern die Umschlagszeiten und senken die Kapitalintensität für klinische und hochwertige Frachten, was höhere Lagerraten für zertifizierte Einrichtungen aufrechterhält. Kühlkettentelemetrie, die stündliche Temperaturstempel und prädiktive Alarme liefert, ist nun in vielen Kundenprogrammen verankert, was die Erwartungen an die Lagerüberwachung im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum erhöht. Inlandsverteilzentren mit Kühlräumen skalieren auch in Indien, um inländische Pharmakorridore mit Hafengateway zu verbinden und Servicezuverlässigkeit und Durchsatz zu verbessern.

Die Marktgröße für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum, die mit Pharmazeutika und Biowissenschaften verbunden ist, wird bis 2031 mit einer CAGR von 7,23 % wachsen, da Auftraggeber und Auftragsfertigungsunternehmen in wichtigen Zentren expandieren. Doppelte Kühlfähigkeiten bedienen auch angrenzende Kategorien wie lebensmittelgerechte Zusatzstoffe, was hilft, Kapital zu amortisieren und Kühlabläufe über mehrere Branchen hinweg zu erweitern. Führende Logistikpartner erweitern Flächen und fügen gesundheitsspezifische Programme hinzu, um Lager- und Handhabungsanforderungen mit dokumentierter Compliance zu erfüllen. Die Branche für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum konsolidiert höherwertige Arbeit bei Betreibern, die Zertifizierungen, Überwachung und Reaktionspläne integrieren können. Langfristig wird diese Mixverschiebung Premium-Preisstrukturen für GDP-konforme Anlagen stärken und die Lücke zur allgemeinen Umgebungslagerung im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum vergrößern.

Geografische Analyse

China führte die Region im Jahr 2025 mit einem Anteil von 57,30 % an, da die großmaßstäbliche Chemikalienproduktion und die dichte Küstenlogistik eine hohe Lagerauslastung untermauern. Die Marktgröße für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum in China wird durch Küstenknoten verankert, die Flächennutzungs- und Pufferregeln verschärfen, was Lagerhäuser zu vertikaler Verdichtung und höherer Automatisierung drängt, um den Durchsatz auf kleineren Flächen aufrechtzuerhalten. Regulierungskonsultationen verfeinern die IT-gestützte Lebenszyklusverfolgung und Lageranforderungen für Gefahrstoffe, einschließlich elektronischer Anbindung an Behörden und technischer Spezifikationen für die Reagenzlagerung. Lieferkettenstrategien, die hafenbasierte Tanks mit Inlanddepots kombinieren, reduzieren die Exposition gegenüber küstennaher Landknappheit und erhalten gleichzeitig Serviceniveaus. Da Produzenten sich zu höherwertigen Derivaten verlagern, werden spezialitätsbereite Lagerung und abgetrennte Buchten zu einem größeren Anteil des Marktes für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum in China.[3]Ministerium für Notfallmanagement Chinas, „Technische Anforderungen an die Lagersicherheit von Lagerhäusern für gefährliche chemische Reagenzien (Entwurf zur Kommentierung)”, MEM China, mem.gov.cn

Indien ist der am schnellsten wachsende nationale Markt mit einer CAGR von 7,87 % bis 2031, da eine expandierende Fertigungsbasis und das Wachstum der Pharmazeutika neue Kapazitätsanforderungen antreiben. Hafennahe Einrichtungen mit Zonen unter 25 °C, schaumbasierter Brandbekämpfung und modernen WMS werden in der Nähe von Mumbai hinzugefügt, um sowohl Exportströme als auch die inländische Distribution zu bedienen. Die Netzwerkerweiterung globaler und regionaler Logistikanbieter erhöht die Servicekonsistenz und Sicherheitsstandards in wichtigen indischen Korridoren. Inlandszentren gewinnen an Bedeutung, wo Umwelt- und Flächenbeschränkungen Küstenbauten verlangsamen, was den Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum in Richtung mehrknotiger Fußabdrücke umverteilt, die Zustell- und Genehmigungskosten ausbalancieren.

Reife Märkte wie Japan und Südkorea zeigen eine enge Kühlkettenauslastung und einen stetigen Drang nach Automatisierung und Sicherheitsaufrüstungen, um den Lebenszyklus älterer Einrichtungen zu verlängern. Eine hohe Auslastung für Kühllagerhaltung in großen Metropolen unterstützt anhaltende Mietprämien und rechtfertigt Neubauprojekte, wo Landzugang und Zonierung es erlauben. Singapur fungiert weiterhin als strategischer Umschlag- und Lagerstandort, während südostasiatische Knotenpunkte Kryogen- und Gefahrgutkapazitäten hinzufügen, die an langfristige Rohstoff- und Derivatstrategien in wichtigen Industriegebieten geknüpft sind. Australien und Neuseeland nehmen spezialisierte Rollen ein, die temperaturgesteuerte Exporte und zertifizierte Gefahrgutlagerung mit asiengebundenen Handelsrouten verbinden, wobei aktualisierte Standards für die Lagerung giftiger Stoffe den grundlegenden Design- und Nachrüstungsbedarf erhöhen. In all diesen Teilregionen entwickelt sich der Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum hin zu zertifizierten, sensorenreichen und dichteren Fußabdrücken, die Compliance und Resilienz liefern.

Wettbewerbslandschaft

Der Markt bleibt insgesamt fragmentiert, obwohl hochcompliance-, temperaturgesteuerte und Speziallagersegmente zunehmend unter zertifizierten und kapitalintensiven Betreibern konsolidieren. Multinationale Unternehmen vergeben integrierte Verträge an Partner, die große, länderübergreifende Sendungsportfolios mit einheitlichen Risiko- und Transparenztools verwalten können, was Wiederholungsströme in diese Netzwerke einschließt. Anlageneigentümer rüsten Kühlräume und Gefahrgutbuchten mit validierten Überwachungs- und Reaktionssystemen auf, um Ausschreibungsanforderungen und Versicherungserwartungen zu erfüllen. Unternehmen, die Einrichtungsfähigkeiten mit pharmazeutischen und spezialchemischen Arbeitsabläufen in Einklang bringen, erzielen höhere Erträge pro Palette und stärken den Fall für Premium-Investitionen im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum.

Strategische Schritte konzentrieren sich auf langfristige Lagervereinbarungen, maßgeschneiderte Bauprogramme und digitale Kontrolltürme. Ethangebundene Lagerkapazität, die durch mehrjährige Vereinbarungen in Thailand verankert ist, zeigt, wie Rohstoffstrategie in Terminalausbauten übersetzt wird, die die nachgelagerte Logistik über einen Jahrzehnte-plus-Horizont neu gestalten können. In Indien fügen Betreiber erstklassige chemische Lagerkapazität mit temperaturgesteuerten Zonen und automatisierten Sicherheitssystemen in der Nähe wichtiger Häfen hinzu, was Durchlaufzeiten verbessert und moderne Compliance-Checklisten erfüllt. In Südostasien und Indien erweitern regionale Anbieter ihre Netzwerke und nutzen kundenfinanzierte oder konzessionsähnliche Rahmen, um die Auslastung an wichtigen strategischen Knotenpunkten zu stabilisieren.

Der Technologieeinsatz ist ein zentrales Differenzierungsmerkmal im Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum, da Kunden Echtzeit-Überwachung und prädiktive Alarmierung spezifizieren. Viele Pharmaprogramme standardisieren nun Telemetrie mit stündlichen Daten und automatisierten Abweichungsalarmen, was die Erwartungen an Lagertelemetrie und kohärente Dokumentation erhöht. Führende Logistikpartner integrieren Validierung, Trägercompliance-Prüfungen und integrierte Dashboards in ihre chemischen Vertikallösungen, was die Ausnahmebehandlung komprimiert und Korrekturmaßnahmen beschleunigt. Da Regulierungsbehörden die IT-gestützte Lebenszyklusverfolgung formalisieren und technische Lageranforderungen stärken, werden Betreiber mit integrierten Sicherheits-, Digital- und Schulungsprogrammen höherwertige Volumina im gesamten Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum konsolidieren.

Marktführer für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum

DHL Global Forwarding

Sinotrans

Toll Group

Kuehne + Nagel International AG

Yusen Logistics Co., Ltd. (Part of NYK Line)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: HOYER Group erweiterte die Dienstleistungen des Standorts Shanghai für Covestro und nahm automatisierte Fassbefüllungslinien, temperaturgesteuerte Lagerhäuser mit Ammoniakkühlung und einen 24/7-MDI-Kontrollraum im Rahmen einer erneuerten Partnerschaft in Betrieb.

- September 2025: Allcargo Supply Chain eröffnete eine 160.000 Quadratfuß große erstklassige chemische Lagereinrichtung in Uran, Navi Mumbai, mit Kühllagerung unter 25 °C, automatisierter schaumbasierter Brandbekämpfung und fortschrittlichem WMS sowie Plänen zur Erweiterung des Netzwerks auf weitere indische Standorte.

- Mai 2025: Kuehne+Nagel wurde als führender Logistikanbieter für Evonik im asiatisch pazifischen Raum ernannt und verwaltet rund 70.000 jährliche Sendungen mit integrierten Transparenz- und Transportmanagementsystemen.

- März 2025: Royal Vopak traf die endgültige Investitionsentscheidung zum Bau von 160.000 Kubikmetern Ethan-Lagerkapazität in Map Ta Phut, Thailand, im Rahmen einer 15-jährigen Vereinbarung mit PTT Global Chemical.

Berichtsumfang des Marktes für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum

Der Bericht über den asiatisch pazifischen Markt für chemische Lagerung ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager für Chemikalien, Lagerhäuser für gefährliche Materialien (HAZMAT), Temperaturgesteuerte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Ätzende Stoffe, Giftige Stoffe, Oxidationsmittel, Sonstige), nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika & Biowissenschaften, Agrochemikalien, Farben, Beschichtungen & Klebstoffe, Lebensmittel- & Futtermittelzusatzstoffe, Öl & Gas / Petrochemikalien, Sonstige) sowie nach Geografie (China, Indien, Japan, Südkorea, Indonesien, Malaysia, Thailand, Vietnam, Philippinen, Singapur, Australien, Übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (Mrd. USD) bereitgestellt.

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lagerhäuser für gefährliche Materialien (HAZMAT) |

| Temperaturgesteuerte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Ätzende Stoffe |

| Giftige Stoffe |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebensmittel- & Futtermittelzusatzstoffe |

| Öl & Gas / Petrochemikalien |

| Sonstige |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Malaysia |

| Thailand |

| Vietnam |

| Philippinen |

| Singapur |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lagerhäuser für gefährliche Materialien (HAZMAT) | |

| Temperaturgesteuerte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Ätzende Stoffe | |

| Giftige Stoffe | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebensmittel- & Futtermittelzusatzstoffe | |

| Öl & Gas / Petrochemikalien | |

| Sonstige | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Singapur | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für chemische Lagerung und Lagerhaltung im asiatisch pazifischen Raum beträgt 31,80 Mrd. USD im Jahr 2025 und wird bis 2031 voraussichtlich 43,29 Mrd. USD erreichen, mit einer CAGR von 5,36 % über 2026–2031

Welche Segmente führen und wachsen am schnellsten in diesem Bereich?

Die allgemeine Lagerhaltung führte im Jahr 2025 mit einem Anteil von 30,12 %, während temperaturgesteuerte Einrichtungen mit einer CAGR von 6,81 % bis 2031 am schnellsten wachsen.

Welche Chemikalientypen dominieren die Lagernachfrage in der APAC-Region?

Entzündliche Flüssigkeiten hielten im Jahr 2025 einen Anteil von 37,68 %, während giftige Stoffe mit einer CAGR von 6,34 % bis 2031 die am schnellsten wachsende Chemikalienklasse sind.

Welche Endverbraucherbranchen prägen die Nachfrage am stärksten?

Basischemikalien machten im Jahr 2025 34,67 % aus, während Pharmazeutika und Biowissenschaften mit einer CAGR von 7,23 % bis 2031 das Wachstum anführten, bedingt durch strenge Kühlketten- und Compliance-Anforderungen.

Welche Länder sind in Bezug auf Kapazität und Wachstum am bedeutendsten?

China führte im Jahr 2025 mit einem Anteil von 57,30 %, und Indien wächst mit einer CAGR von 7,87 % bis 2031 am schnellsten.

Welche operativen Themen definieren die Wettbewerbsfähigkeit in der chemischen Lagerung im asiatisch pazifischen Raum?

Zertifizierte Sicherheits- und Kühlkettenfähigkeiten, Echtzeit-Telemetrie, Hochregalautomatisierung und langfristige Vereinbarungen mit Produzenten sind die wichtigsten Differenzierungsmerkmale, die Wachstum und Resilienz unterstützen.

Seite zuletzt aktualisiert am: