Größe und Marktanteil des kanadischen Chemikalienlagermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

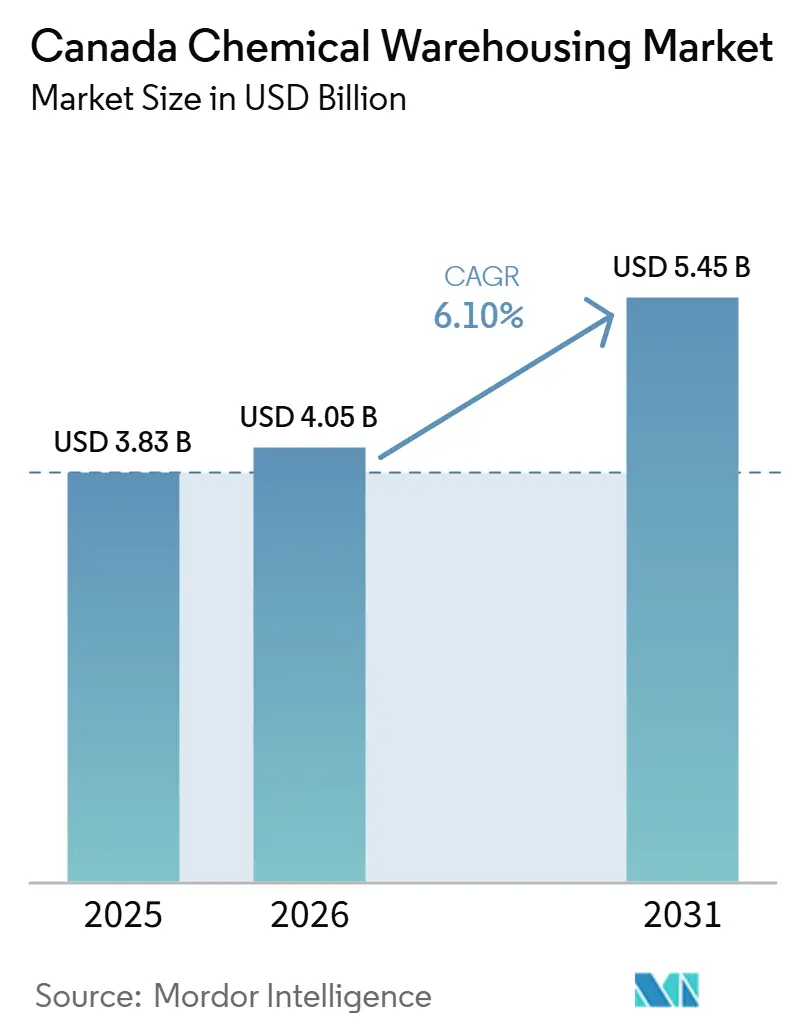

| Marktgröße im Basisjahr (2025) | 3.83 Milliarden US-Dollar |

| Marktgröße (2026) | 4.05 Milliarden US-Dollar |

| Marktgröße (2031) | 5.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

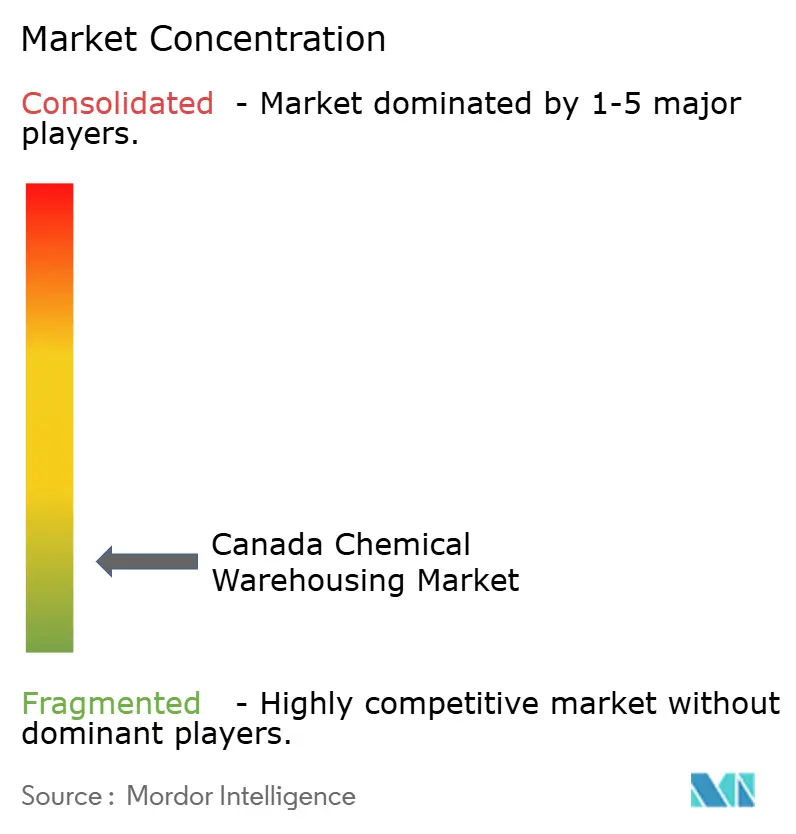

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Chemikalienlagermarktes von Mordor Intelligence

Die Größe des kanadischen Chemikalienlagermarktes wird für 2025 auf 3,83 Milliarden USD und für 2026 auf 4,05 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,10 % von 2026 bis 2031 entspricht.

Das Wachstum wird durch handelsbezogene Bestandspufferung und die steigende Nachfrage nach konformem Chemikalienlagern in der Nähe wichtiger Industrie- und grenznaher Knotenpunkte gestützt. Der kanadisch-amerikanische Chemikalienhandel erreichte 2024 einen Wert von 71,8 Milliarden USD, was den Bedarf an Pufferbeständen und grenznahen Lagern zur Verringerung des Störungsrisikos und zur Aufrechterhaltung der Servicekontinuität verstärkt und die Nachfrage nach grenznahen Lagern und Pufferbeständen zum Schutz vor Logistikunterbrechungen beschleunigt. Die Ausweitung der Transport- und Lageraktivitäten, einschließlich des Wachstums im Jahr 2023 und laufender monatlicher Zuwächse bis Ende 2025, deutet auf eine Kapazitätsverknappung hin, die die Preisgestaltung für Spezialanlagen unterstützt, die den TDG- und kommunalen Brandschutzvorschriften entsprechen. Kapitalzusagen im Industriegebiet Alberta, insbesondere Dows geplanter Path2Zero-Ethylenkomplex und die Erweiterung des Sturgeon-Terminals von Cando Rail, verlagern den Infrastrukturbedarf von der Umgebungsschüttgutlagerung hin zu temperaturgeführten und emissionsüberwachten Räumen, die für Netto-Null-Fertigungsökosysteme geeignet sind. Die Bundesunterstützung für die Verarbeitung kritischer Mineralien katalysiert neue Anforderungen an die Reagenzlagerung in der Nähe geplanter Lithium-, Nickelsulfat- und Graphitanlagen, während Kapazitätsengpässe in Häfen und klimatische Volatilität das Standortrisiko erhöhen und städtische Verteilungsnetze in Spitzenwitterungsphasen belasten.

Wichtigste Erkenntnisse des Berichts

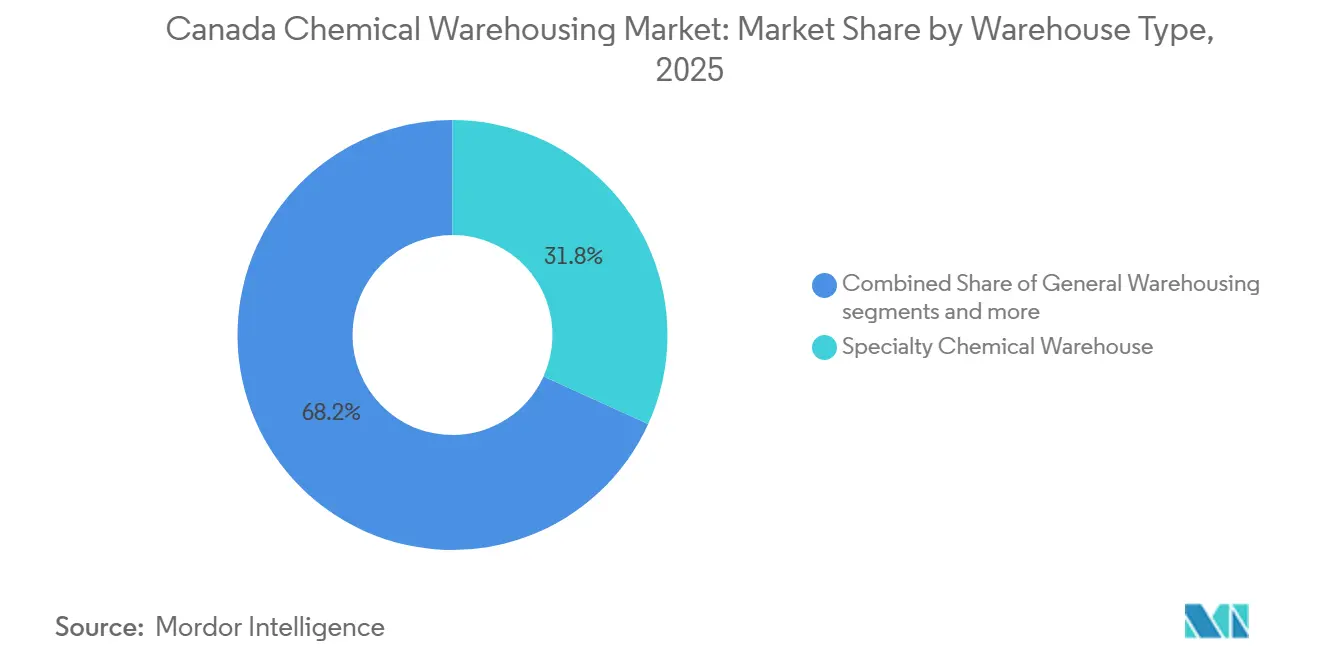

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Anteil von 31,79 % am kanadischen Chemikalienlagermarkt im Jahr 2025, während temperaturgeführte Chemikalienlager bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen werden.

- Nach Chemikalientyp entfielen entzündliche Flüssigkeiten im Jahr 2025 auf einen Anteil von 39,74 % am Marktvolumen des kanadischen Chemikalienlagermarktes, und giftige Stoffe sollen bis 2031 mit einer CAGR von 8,41 % wachsen.

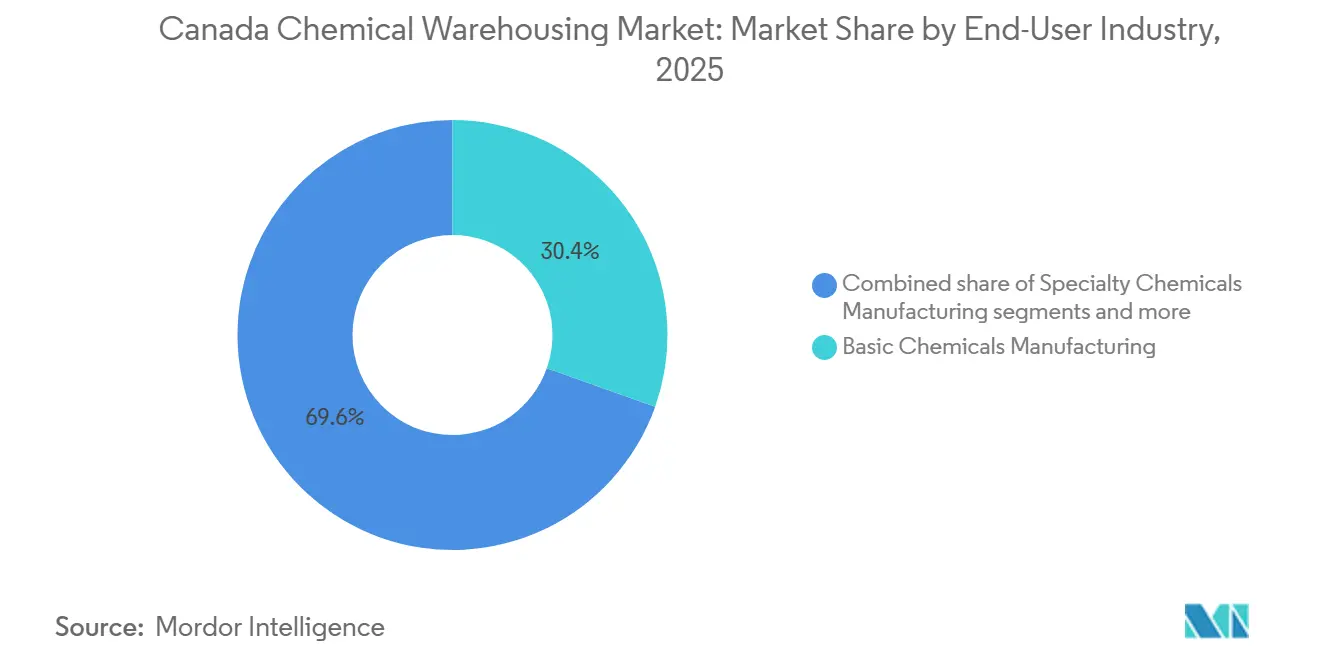

- Nach Endverbraucherbranche hielt die Herstellung von Basischemikalien im Jahr 2025 einen Anteil von 30,41 %, und Pharmazeutika sowie Biowissenschaften sollen bis 2031 mit einer CAGR von 7,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Chemikalienlagermarktes

Analyse der Treiberwirkung*

| Treiber / Hemmnis (soweit im Titel zutreffend) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| USMCA-Integration und grenzüberschreitender Handel | +1.3% | National, konzentriert auf Windsor-Detroit, Sarnia-Port Huron und den Pazifik-Gateway. | Mittelfristig (2–4 Jahre) |

| Ölsand- und Petrochemieentwicklung | +1.1% | Industriegebiet Alberta, mit Ausstrahlungseffekten auf Saskatchewan und Exportterminals in British Columbia | Langfristig (≥ 4 Jahre) |

| Chemikalienbedarf der Bergbauindustrie | +0.9% | Nordontario, Nordquebec, Innenraum von British Columbia, Urankorridore in Saskatchewan | Langfristig (≥ 4 Jahre) |

| Chemikalienbedarf des Agrarsektors | +0.8% | Hauptsächlich Prärieprovinzen, sekundär in Ontario und Quebec in Anbauregionen. | Kurzfristig (≤ 2 Jahre) |

| Chemikalien zur Anpassung an den Klimawandel | +0.6% | National, mit akutem Bedarf in städtischen Korridoren in Ontario und Quebec, an der Küste von British Columbia und in arktischen Gemeinden | Mittelfristig (2–4 Jahre) |

| Strategische Hafeninfrastruktur | +0.7% | Pazifik-Gateway, Große Seen–St.-Lorenz-Strom, Atlantik-Gateway | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

USMCA-Integration und grenzüberschreitender Handel

Der chemische Sektoranhang des USMCA, der im Januar 2026 von CIAC, dem American Chemistry Council und ANIQ bekräftigt wurde, rationalisiert die regulatorische Zusammenarbeit und reduziert redundante Tests, was die Nachfrage nach Lagerkapazitäten in der Nähe wichtiger Grenzübergänge und intermodaler Güterumschlagsanlagen konzentriert, die regulierte Warenströme im kanadischen Chemikalienlagermarkt bedienen. Der überproportionale Anteil des Windsor-Detroit-Korridors am bilateralen Straßenhandel hat Importeure dazu veranlasst, sich in kurzer Entfernung zu Zollplätzen anzusiedeln, um Verweilzeiten zu minimieren und Zykluszeiten für Gefahrgut zu stabilisieren.[1]Regierung von Kanada, „Handelslage 2024”, Global Affairs Canada, international.gc.ca Die gestiegene Aktivität im Transport- und Lagerbereich im Jahr 2023, gefolgt von positiven monatlichen Werten bis Ende 2025, steht im Einklang mit der Verlagerung des kanadischen Chemikalienlagermarktes hin zu grenznahen und intermodal integrierten Knotenpunkten. Das Risiko von Bahnbetriebsunterbrechungen, das 2024 mit erheblicher Exposition für den bilateralen Chemikalienhandel deutlich wurde, hat US-amerikanische Käufer dazu veranlasst, Pufferbestände in Kanada zu halten, was die Grundnachfrage nach zertifiziertem Lager in der Nähe von Grenzübergängen erhöht. Bahnbetreiber wie CN gewinnen zunehmend an Bedeutung für die Unterstützung von Chemikalienlagernetzwerken, die auf zuverlässige intermodale Bewegungen angewiesen sind.[2]Canadian National Railway, „Grenzlogistik und Lieferkettenkorridore”, CN, cn.ca

Ölsand- und Petrochemieentwicklung

Dows geplanter Path2Zero-Komplex in Fort Saskatchewan im Wert von 8,9 Milliarden USD zielt durch die Integration mit der Alberta Carbon Trunk Line auf Netto-Null-Emissionen der Scopes 1 und 2 ab, was die Anforderungen an die Lagerinfrastruktur erhöht, die emissionsarme Betriebe im kanadischen Chemikalienlagermarkt unterstützen kann.[3]Canadian Energy Centre, „Neue Petrochemieprojekte in Alberta erfüllen wirtschaftliche und ökologische Ziele”, Canadian Energy Centre, canadianenergycentre.ca Linde Canadas groß angelegtes Wasserstoffprojekt, das mit Kohlenstoffabscheidung auf Ebene von mehreren Millionen Tonnen jährlich konzipiert ist, impliziert eine Nachfrage nach temperatursensiblen Einsatzstoffen wie Peroxiden und Ammoniakderivaten, die eine kontrollierte Lagerung über Umgebungsnormen hinaus erfordern. Albertas Petrochemicals Incentive Program hat erhebliche Zuschüsse zur Verankerung nachgelagerter Investitionen ausgezahlt, was den Bedarf an HAZMAT-zertifizierten, bahnangebundenen Lagern mit Feuchtigkeitskontrolle, technisch gestaltetem Auffangbehälter und fortschrittlichen Löschanlagen erhöht. Die Erweiterung des Sturgeon-Terminals von Cando Rail um 200 Millionen CAD unterstützt längere Einheitszüge und einen höheren Polymerdurchsatz und treibt den angrenzenden Bedarf an Reinigungschemikalien für Eisenbahnwaggons und Inhibitoren in zertifizierten Anlagen innerhalb des Terminalgeländes an. Da diese Anlagen schrittweise in Betrieb genommen werden, richtet der kanadische Chemikalienlagermarkt seine Kapazitäten auf temperaturgeführte Buchten, Emissionsüberwachung und die Integration in Wasserstoff- und Abscheidungswertschöpfungsketten aus.

Chemikalienbedarf der Bergbauindustrie

Das Update 2024 von Natural Resources Canada skizziert eine Lücke in der Zwischenverarbeitung von Lithiumhydroxid, Nickelsulfat und Graphit, die für inländische Batterielieferketten benötigt werden, was zu einem anhaltenden Reagenzienbedarf und der Notwendigkeit spezialisierter Lagerflächen im kanadischen Chemikalienlagermarkt führt. Die Umwandlung von Lithiumhydroxid und die Produktion von Nickelsulfat erfordern erhebliche Mengen an Säuren und Laugen, was wiederum abgetrennte Zonen, Korrosionsmanagement und Temperaturkontrolle gemäß den TDG-Anforderungen notwendig macht. Bergbaubetreiber wechseln zu weniger toxischen Reagenzien, um sich entwickelnden Umweltstandards zu entsprechen, doch viele dieser Produkte tragen weiterhin toxische Klassifizierungen und Kühllagerbedingungen, die nur eine Teilmenge der Anlagen erfüllen kann. Diese Verlagerung begünstigt Lager mit Kühlräumen, Echtzeitzugang zu Sicherheitsdatenblättern und Integration in die Notfallprotokolle von CANUTEC, was im kanadischen Chemikalienlagermarkt eine Kompetenzprämie schafft. Die Positionierung in der Nähe der Batteriekorridore in Ontario, Quebec und British Columbia verstärkt die Nachfrage nach intermodalen Verbindungen, die sowohl eingehende Reagenzien als auch ausgehende verarbeitete Materialien bedienen.

Chemikalienbedarf des Agrarsektors

Statistics Canada verzeichnete im Januar 2025 einen monatlichen Rückgang der Umsätze im Chemikalienteilsektor um 7,4 % aufgrund von Anlagenwartungen und saisonaler Nachfrage nach Pestizid- und Düngemittelprodukten, was unterstreicht, wie Saisonalität die Volatilität im kanadischen Chemikalienlagermarkt antreibt. Düngemittelversanddaten zeigen, dass sich ein Großteil des Jahresvolumens auf das Fenster von März bis Juni konzentriert, was eine erhebliche Frühjahrskapazität erfordert, während Winterleerstände die Fixkostenbelastung erhöhen. Flexible Mehrkundenlösungen helfen, Spitzen zu glätten, indem agrochemische Volumina mit Bergbau- und Industrieströmen gemischt werden, um die Auslastung über das Jahr im kanadischen Chemikalienlagermarkt zu stabilisieren. Regulatorische Unsicherheiten rund um Höchstgehalte an Rückständen und laufende PMRA-Verfahren haben in bestimmten Zeiträumen ebenfalls zu Einlagerungsverhalten geführt, was die Lagernachfrage auch dann in die Höhe treibt, wenn die Feldanwendung hinterherhinkt. Diese Muster belohnen Betreiber in Präriehubs sowie in Ontario-Quebec-Anbauregionen, die zertifizierte Kapazitäten kurzfristig skalieren können und dabei in Schienen- und Hafenknotenpunkte integriert bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Große geografische Entfernungen und geringe Bevölkerungsdichte | -0.7% | National, akut in nördlichen Territorien, ländlichen Prärien und abgelegenen Bergbaugürteln | Langfristig (≥ 4 Jahre) |

| Extreme Winterklimaherausforderungen | -0.5% | Schwerwiegend in nördlichen Regionen, episodisch in Südontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Interprovenzielle Handelshemmnisse | -0.3% | Betrifft alle Provinzen, mit Reibung entlang der Korridore Alberta–British Columbia und Ontario–Quebec | Mittelfristig (2–4 Jahre) |

| Begrenzte chemische Produktionsbasis | -0.4% | Ostkanada ist auf Importe angewiesen, und Westkanada ist auf vorgelagerte Petrochemikalien ausgerichtet. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Große geografische Entfernungen und geringe Bevölkerungsdichte schränken die Netzwerkökonomie ein

Kanadas Verteilungsökonomie bleibt durch die geringe Bevölkerungsdichte auf einer großen Landfläche herausfordernd, was die Abhängigkeit von langen Schienen- und Straßenkorridoren erhöht, die die Nachschubzyklen für regulierte Bestände im kanadischen Chemikalienlagermarkt verlängern. Der Anteil des Hafens von Vancouver am nationalen Frachtaufkommen und seine Entfernung von zentralen Produktionszentren prägen schienenabhängige Routen nach Ontario und Quebec und verlängern Planungshorizonte und Bestandspuffer. Bergbaukunden in Nordquebec halten aufgrund saisonaler Zugangsbeschränkungen durch Winterstraßen und Meeresschließungen oft längere Sicherheitsbestände in Binnenlagern, was den Betriebskapitalbedarf erhöht und gleichzeitig die Kontinuität schützt. Bahnangebundene Binnenexpansionen, wie die Erweiterungen des Malartic-Standorts von Quadra, veranschaulichen die Infrastrukturredundanz, die benötigt wird, um kleinere Bevölkerungen in abgelegenen Zonen zu versorgen, in denen der Chemikalienbedarf geschäftskritisch ist. Diese Einschränkungen verlagern den kanadischen Chemikalienlagermarkt hin zu Betreibern, die Umladung, beheizte Lagerung und Eisenbahnwaggonhandling vor Ort an strategischen Binnenknotenpunkten integrieren können.

Extreme Winterklimaherausforderungen erhöhen Betriebskosten und schränken Chemikalienspezifikationen ein

Der Ausblick 2025–2026 von Environment and Climate Change Canada unterstreicht variable Winterbedingungen in ganz Kanada, was die Temperaturkontrolle und Handhabungsanforderungen für empfindliche Produkte im kanadischen Chemikalienlagermarkt erschwert. Die Winterbetriebsbudgetierung und Salzprogramme der Stadt Toronto veranschaulichen eine erhebliche saisonale Nachfrage nach Enteisungschemikalien, die den Durchsatz zwischen November und März in städtischen Netzwerken konzentriert. Lithium-Ionen-Batterieelektrolyte und vergleichbare Materialien erfordern Lagerbedingungen zwischen 15 °C und 25 °C, die während tiefer Kältewellen in Binnenindustriezonen schwer aufrechtzuerhalten sind, was die Energielasten und den Überwachungsbedarf der Anlagen erhöht. Die Aufrechterhaltung von 20 °C ± 2 °C für entzündliche und korrosive Klassen in kalten Klimazonen erhöht die Betriebskosten und beeinflusst Preismodelle, was einen Teil der Nachfrage hin zu hafennahen Knotenpunkten verlagert, wo mildere Temperaturen dazu beitragen, die Energieintensität zu reduzieren. Diese Dynamiken beschleunigen Spezifikationsupgrades wie technisch gestaltete Auffangbehälter und kontinuierliche Telemetrie, insbesondere im Lower Mainland von British Columbia, wo Hafennähe und Klimakontrolle kombiniert werden können, um die Gesamtlandungskosten für zeitkritische Produkte zu senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialanlagen führen inmitten von Petrochemie- und Batterieökosystemen

Speziallager für Chemikalien hielten im Jahr 2025 einen Anteil von 31,79 % am kanadischen Chemikalienlagermarkt, während temperaturgeführte Chemikalienlager bis 2031 voraussichtlich mit einer CAGR von 7,41 % innerhalb des Marktvolumens des kanadischen Chemikalienlagermarktes wachsen werden. Diese Trends sind mit Investitionen in Albertas Petrochemiekorridor und Batterielieferketten in Ontario, Quebec und British Columbia verbunden, die Feuchtigkeitskontrolle, Trennung und Emissionsüberwachung über die Normen für Umgebungsschüttgutlagerung hinaus erfordern. Der bevorstehende Polyethylenausstoß von Path2Zero und die Skalierung des Sturgeon-Terminals erhöhen die Nachfrage nach konformem, bahnangebundenem Lager, das in den Einheitszugbetrieb und präzise Umweltkontrollen integriert ist. Die allgemeine Lagerung bedient weiterhin Ätznatron und Natriumchlorat für Zellstoff- und Industriekunden, doch Kunden erhöhen die Erwartungen an Chargenrückverfolgbarkeit und Transparenz, die für Spezialkonfigurationen charakteristisch sind. Der kanadische Chemikalienlagermarkt spaltet sich daher zwischen Umgebungsschüttgutstandorten und hochspezifizierten Anlagen auf, die auf Netto-Null-Projekte und die Verarbeitung kritischer Materialien ausgerichtet sind.

HAZMAT-Lager, die gemäß TDG zertifiziert sind, beherbergen den Großteil der entzündlichen, korrosiven und oxidierenden Bestände und stehen vor einem langen Zertifizierungsweg, der kommunale Brandschutzgenehmigungen, Auffangkapazitäten und fortschrittliche Löschanlagen umfasst, die in CANUTEC integriert sind. Der Bau neuer HAZMAT-Kapazitäten in British Columbia kann bis zu zwei Jahre dauern und erfordert Compliance-Investitionen in Millionenhöhe, was erfahrene Betreiber und kapitalisierte Logistikanbieter im kanadischen Chemikalienlagermarkt begünstigt. Temperaturgeführte Chemikalienlager für Lithiumhydroxid, Nickelsulfat und empfindliche Lösungsmittel benötigen für den Industriebetrieb dimensionierte Kühlanlagen und kontinuierliche Überwachung, was eine Übertragung von Best Practices der Kühlkette aus der Lebensmittellogistik in die Chemikalienlagerung fördert. Diese Anlagen befinden sich typischerweise in der Nähe intermodaler Korridore und Industriehubs, um das Handhabungsrisiko zu reduzieren und die Servicezeit für regulierte Bestände zu verbessern. Die kanadische Chemikalienlagerbranche in diesem Segment ist durch regulatorische Kompetenzen, Bahnanbindung und spezialisierte Gebäudesysteme definiert, die eine höhere Preissetzungsmacht und eine geringere Leerstandszyklizität ermöglichen.

Nach Chemikalientyp: Ausbalancierung von Wachstum, Sicherheit und Umwelt-Compliance

Entzündliche Flüssigkeiten repräsentierten im Jahr 2025 einen Anteil von 39,74 % am kanadischen Chemikalienlagermarkt, während giftige Stoffe bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen werden, da neue Bergbau- und Pharmaeinsatzstoffe skalieren. Entzündliche Bestände umfassen Lösungsmittel für Farben und Beschichtungen, Schmierstoffe und Kraftstoffadditive sowie petrochemische Einsatzstoffe, die in kontrollierten Umgebungen gelagert werden, die Emissions- und Brandschutzstandards erfüllen. Westküsten- und Ontario-Quebec-Verteilungshubs bedienen die Inlandsnachfrage und US-amerikanische Ströme unter USMCA, unterstützt durch Mischräume, Bahngleisanschlüsse und standortweite Telemetrie zur Tanküberwachung. Korrosiva wie Schwefel- und Salzsäure dienen Bergbauleaching- und Ölfeldeinsätzen, während Recyclingtrends und geschlossene Kreislaufsysteme einen Teil der Lagerung von Frischsäuren hin zur Zwischenlagerung für die Wiederaufbereitung verlagern. Der kanadische Chemikalienlagermarkt passt weiterhin Schaumsysteme und Löschstrategien im Einklang mit sich entwickelnden Umweltvorschriften an, um PFAS-Freisetzungen zu begrenzen und gleichzeitig NFPA-konforme Leistungsschwellen zu erfüllen.

Giftige Stoffe gewinnen aufgrund des Übergangs zu alternativen Reagenzien wie Glycin und Thiosulfat im Bergbau und des Aufstiegs von Pharmavorstufen an Marktanteil, was die Nachfrage nach Kühlbuchten und strengen Dokumentationskontrollen erhöht. Diese Produkte erfordern häufig eine Lagerung bei 2 °C bis 8 °C, kontinuierliche Temperaturprotokollierung und Rückverfolgbarkeitsnachweise, die in Lagerverwaltungssysteme integriert sind, was den Pool geeigneter Anlagen einschränkt. Anlagenerweiterungen durch Nischenanbieter in British Columbia und den Prärien spiegeln diese Verlagerung wider und bieten Kunden lokale Abholmöglichkeiten und kürzere Vorlaufzeiten, die mit Saisonalität und Projektzeitplänen übereinstimmen. Da Compliance- und Kundenqualitätsanforderungen steigen, wird die Marktvolumenzuteilung des kanadischen Chemikalienlagermarktes innerhalb der Kategorien giftige Stoffe, Korrosiva und Oxidationsmittel die Kapitalintensität und regulatorische Tiefe der bedienten Endmärkte widerspiegeln. Die kanadische Chemikalienlagerbranche bleibt an TDG-Klassifizierungen, Standortprüfungen und Versicherungsanforderungen verankert, die den Maßstab für Anlagendesign und -betrieb setzen.

Nach Endverbraucherbranche: Von der industriellen Basischemikalienlagerung bis hin zu klimatisierten Pharmaanlagen

Die Herstellung von Basischemikalien hatte im Jahr 2025 einen Anteil von 30,41 %, während Pharmazeutika und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen und die Lagerspezifikationen hin zu sauberen, temperaturgeführten und qualitätsgesteuerten Flächen im kanadischen Chemikalienlagermarkt umgestalten werden. Basischemikalien unterstützen Zellstoff-, Wasseraufbereitungs- und Industriesegmente unter Verwendung bahnangebundener ISO-Tanks und Umladungen an Kundenstandorten, was Lager mit direktem Bahnanschluss und beheizten Buchten in kalten Klimazonen begünstigt. Dieses Segment sieht sich steigenden Erwartungen an Rückverfolgbarkeit und Echtzeittransparenz gegenüber, was Umgebungsanlagen dazu zwingt, in Software- und Prozessupgrades zu investieren oder Marktanteile an Spezialanbieter abzugeben. Agrochemikalien bleiben saisonal, wobei Prärienlager einen hohen Frühjahrsausstoß und Winterflauten bewältigen, während politisch motivierte Einlagerungen die Auslastung in der Jahresmitte steigern können. Der kanadische Chemikalienlagermarkt verzeichnet auch eine dauerhafte Nachfrage nach Öl- und Gaschemikalien in der Nähe des Industriegebiets Alberta und Fördergebieten, die zertifizierte Lagerung und schnelle Reaktionsdienste erfordern.

Das Wachstum im Bereich Pharmazeutika und Biowissenschaften hängt von Räumen mit 2 °C bis 8 °C, Feuchtigkeitskontrolle und 21 CFR Part 11-konformen Systemen ab, was den Großteil der veralteten Umgebungslager von der Vergabe dieser Verträge ausschließt. Die Herstellung von Spezialchemikalien erfordert getrennte Chargen, FIFO-Kontrollen und kundenspezifische Etikettierung, was Premiumlagerraten und kleinere Bestandsblöcke als bei Massenchemikalien rechtfertigt. Farben, Beschichtungen und Klebstoffe konzentrieren sich auf Ontario und Quebec, während Lebensmittel- und Rationsadditive Zertifizierungsanforderungen mit sich bringen, die dedizierte Zonen innerhalb von Mehrkundenstandorten erfordern. Die kanadische Chemikalienlagerbranche baut weiterhin Expertise in regulierter Dokumentation und Probenahme auf, da Kundenprüfungen in Pharma-, Lebensmittel- und Elektroniklieferketten zunehmen. Diese Spezifikationen bilden zusammen mit Schienen- und Hafennähe die primären Differenzierungsmerkmale bei der Vergabe von Verträgen im kanadischen Chemikalienlagermarkt.

Geografische Analyse

Der kanadische Chemikalienlagermarkt umfasst vier Logistikgeografien: Der Pazifik-Gateway verarbeitet erhebliche Exportwerte, Präriehubs sind mit Petrochemie- und Düngemittelströmen verbunden, Zentralkanada bedient den Großteil der Importe, und Atlantikrouten verbinden mit Europa und dem Offshore-Energiebereich. Das Lower Mainland von British Columbia verfügt über TDG-zertifizierte HAZMAT-Kapazitäten in der Nähe des Hafens von Vancouver, und jüngste Anlageneröffnungen in Abbotsford haben bahntaugliche, mischbereite Lagerung ausgebaut, um grenzüberschreitende und intermodale Ströme zu unterstützen. Prince Rupert verfügt über eine Baupipeline für Logistikprojekte, einschließlich eines Exportterminals für Kohlenwasserstoffe und Flüssigschüttgut, das integrierte Tanklager und Lagerumladungen erfordern wird, wenn die Kapazität nach einer Phase geringeren Durchsatzes zurückkehrt. Diese Infrastruktur erhöht die Nachfrage nach konformer Lagerkapazität in der Nähe von Häfen und intermodalen Hubs, insbesondere für zeitkritische und regulierte Chemikalienbestände.

Alberta und Saskatchewan dominieren die Petrochemie- und Düngemittellagerung mit anlagennahen und bahnangebundenen Knotenpunkten, unterstützt durch Zuschüsse und große Privatinvestitionen, die die Nachfrage nach konformer Lagerung und Umladungen verankern. Düngemittelproduktion und -versand erfordern saisonale Kapazitätsplanung, die häufig einen Großteil des Volumens in Frühjahrsaussaatfenster komprimiert und Winterflauten hinterlässt, die der kanadische Chemikalienlagermarkt durch flexible Flächen und kundenübergreifende Ausbalancierung abmildert. Bahnangebundene Expansionen in Quebec, wie Malartic, bedienen Bergbaukunden in Val-d'Or und sind mit CN-Hauptstrecken verbunden, um die Zuverlässigkeit zu verbessern und Treibhausgasemissionen im Vergleich zum Straßentransport zu reduzieren. Zentralkanada sieht sich städtischen Industrieflächenengpässen und regulatorischen Schichten gegenüber, die die Kosten erhöhen und den Neubau an stadtrandnahen Standorten mit niedrigeren Grundstückspreisen und skalierbaren Flächen fördern, während die Nahverkehrsanbindung an Hafen- und intermodale Knotenpunkte erhalten bleibt. Da sich diese Korridore weiterentwickeln, wird das Marktvolumen des kanadischen Chemikalienlagermarktes weiterhin hin zu schienenintegrierten, zertifizierten Plattformen mit Klimakontrolle tendieren, wo dies erforderlich ist.

Atlantikkanada unterhält eine Nischenlagerung für Schiffskraftstoffe, Offshore-Energieunterstützung und den europäischen Handel, gestützt durch neue Hafeninvestitionen in grüne Schifffahrtskorridore und Kraninfrastruktur, die die Frachtabwicklung beschleunigen und alternatives Kraftstoffbunkern ermöglichen werden. Nördliche Territorien erfordern isolierte Depots mit verlängerten Sicherheitsbeständen aufgrund extremer Winter und mehrmonatiger Meeresschließungen, was den Betriebskapitalbedarf trotz geringer Gesamtvolumina erhöht. Regulatorische Unterschiede zwischen den Provinzen, einschließlich der WorkSafeBC-Vorschriften in British Columbia und der Etikettierungsanforderungen in Quebec, verstärken den Bedarf an regionsspezifischen Standardarbeitsanweisungen in nationalen Netzwerken. Der kanadische Chemikalienlagermarkt profitiert von Betreibern, die Compliance, Betrieb und Kapitalplanung integrieren können, die auf das Klima und das regulatorische Profil jedes Korridors zugeschnitten sind.

Wettbewerbslandschaft

Der kanadische Chemikalienlagermarkt weist eine geringe Konzentration auf, wobei multinationale Logistikanbieter und kanadische Spezialisten die Landschaft durch integrierte Spedition, Bahnverbindungen und zertifizierte Lagerung teilen. Globale Akteure setzen fortschrittliche Lagerverwaltung und Control-Tower-Transparenz ein, während regionale Betreiber sich auf regulatorische Agilität und hafennahe Kapazitäten konzentrieren, die den TDG-Anforderungen entsprechen. DHLs Umfang bei der Handhabung von Lithiumbatterien und seine Kompetenzzentren veranschaulichen, wie datengesteuerte Arbeitsabläufe und spezialisierte Schulungen zu Wettbewerbshebeln im hochspezifizierten Segment werden. Regionale Marktführer betonen hafennahe HAZMAT-Flächen mit Trennung und Klimakontrollen, die schnelle Umladungen und ein geringeres Nahverkehrsrisiko unterstützen. Compliance und Inspektionen im Rahmen des TDG-Programms setzen eine Eintrittsbarriere, die Betreiber mit Dokumentationstiefe und Vorfallbereitschaft belohnt, die in CANUTEC integriert ist.

Chancen in unerschlossenen Bereichen konzentrieren sich auf temperaturgeführte Lagerung für batteriegradige Chemikalien, zirkuläre Chemikalienlogistik für recycelte Säuren und Lösungsmittel sowie emissionsärmeres Anlagendesign, das HFKW-Systeme durch natürliche Kältemittel ersetzt und gleichzeitig erneuerbare Energien vor Ort integriert, wo dies machbar ist. Congebecs provinzübergreifendes Kühlkettennetzwerk und die geplante Calgary-Anlage in der Nähe des CN-Logistikparks zeigen, wie Kühlkettenexpertise auf Chemikalien übertragen werden kann, die engere Temperaturbereiche und validierte Überwachung benötigen. Die herstellergeführte Lagerintegration nimmt zu, da Chemiehersteller eine engere Qualitätskontrolle bei Zwischenprodukten und Fertigwaren anstreben, was einen Teil der Nachfrage hin zu standortnaher oder standortintegrierter Lagerung verlagert. Diese Entwicklungen stehen im Einklang mit dem Wandel des kanadischen Chemikalienlagermarktes hin zu hochspezifizierten, emissionsärmeren und digital ausgerichteten Betrieben.

Kapitaldisziplin und Compliance-Rhythmus werden zu definierenden Fähigkeiten, da Betreiber Mittel für Wachstum und Instandhaltung an hochspezifizierten Standorten zuweisen. Angekündigte Netzwerkerweiterungen, Bahnhofsnähe und LEED-orientierte Bauten in Ontario zeigen, wie stadtrandnahe Standorte kubische Kapazitäten zu wettbewerbsfähigen Grundstückskosten erschließen können, während die Anbindung an Verbraucher- und Industriegürtel erhalten bleibt. Hafenbehörden leiten Zuschüsse in grüne Korridore, Hofselektrifizierung und Krankapazitäten, was die Umschlagzeiten verkürzen und Lagerinvestitionen in der Nähe von Liegeplätzen und Schienen fördern wird. Da Betreiber klimatisierte Räume, Auffangbehälter und Spezialunterdrückungssysteme skalieren, wird der kanadische Chemikalienlagermarkt voraussichtlich eine klarere Differenzierung zwischen Umgebungsschüttgutplattformen und hochspezifizierten HAZMAT- und pharmaqualifizierten Knotenpunkten aufweisen. Diese Muster stehen im Einklang mit ausgereiften Sicherheitsprotokollen und steigenden Dokumentationsanforderungen in allen Endanwendungen.

Marktführer der kanadischen Chemikalienlagerbranche

Deutsche Post DHL Group

Kuehne + Nagel

R&S Logistics

XPO Logistics

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Congebec wird in Partnerschaft mit CN eine Kühllageranlage im Rocky View County, Alberta, in der Nähe des CN-Logistikparks Calgary entwickeln. Die Anlage wird die Containerabwicklung zwischen dem Hafen von Vancouver und den kanadischen Märkten rationalisieren und auf temperatursensible Güter abzielen sowie die Kühlprogramme von CN integrieren.

- April 2025: Congebec und Bradner Cold Storage fusionierten und bildeten ein küstenübergreifendes Kühllagerungsnetzwerk mit 16 Anlagen in sechs Provinzen. Die Fusion stärkt Kanadas Lieferkette und unterstützt Lebensmittelhersteller, mit Plänen zur nordamerikanischen Expansion, die durch Exportmöglichkeiten und Handelsabkommen wie CPTPP angetrieben werden.

- November 2024: Quadra Group Ltd. erweiterte gemeinsam mit Octium Solutions Inc. die Schieneninfrastruktur an seinem Standort in Malartic, Quebec. Das Projekt fügte Schienenkapazität, ein beheiztes Lager und Eisenbahnwaggon-Rangierarbeiten vor Ort hinzu, was die Schüttgutchemikalien-Umladedienste für Bergbaukunden verbessert und Emissionsreduzierungsziele unterstützt.

- Juni 2024: Univar Solutions LLC eröffnete eine Vertriebsanlage in Abbotsford, British Columbia, in der Nähe der US-amerikanischen Grenze. Der Standort verfügt über erweiterte Lagerung, Schienenkapazität, Echtzeit-Bestandssysteme und Mischräume mit Fokus auf Nachhaltigkeit und effizienter Produktlieferung.

Berichtsumfang des kanadischen Chemikalienlagermarktes

Der Bericht über den kanadischen Chemikalienlagermarkt ist segmentiert nach Lagertyp (Allgemeinlager, Speziallager für Chemikalien, HAZMAT und temperaturgeführte Lager), nach Chemikalientyp (entzündliche Flüssigkeiten, Korrosiva, giftige Stoffe, Oxidationsmittel und Sonstige), nach Endverbraucherbranche (Basischemikalien, Spezialchemikalien, Pharmazeutika, Agrochemikalien, Farben & Beschichtungen, Lebensmittelzusatzstoffe, Öl & Gas und Sonstige) sowie nach Geografie (Kanada). Marktprognosen sind in Wert (USD) angegeben.

| Allgemeinlager |

| Speziallager für Chemikalien |

| Lager für gefährliche Materialien (HAZMAT) |

| Temperaturgeführte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Giftige Stoffe |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Rationsadditive |

| Öl und Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeinlager |

| Speziallager für Chemikalien | |

| Lager für gefährliche Materialien (HAZMAT) | |

| Temperaturgeführte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosiva | |

| Giftige Stoffe | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Rationsadditive | |

| Öl und Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Fünf-Jahres-Ausblick für den kanadischen Chemikalienlagermarkt?

Das Marktvolumen des kanadischen Chemikalienlagermarktes beträgt 2026 4,05 Milliarden USD und soll bis 2031 bei einer CAGR von 6,1 % einen Wert von 5,45 Milliarden USD erreichen.

Welcher Lagertyp wächst im kanadischen Chemikalienlager am schnellsten?

Temperaturgeführte Chemikalienlager sollen bis 2031 mit einer CAGR von 7,41 % am schnellsten wachsen, unterstützt durch die Nachfrage aus dem Batterie- und Biowissenschaftsbereich.

Wie beeinflusst USMCA den kanadischen Chemikalienlagermarkt?

Der chemische Sektoranhang rationalisiert die regulatorische Zusammenarbeit und verlagert die Nachfrage hin zu grenznahen Knotenpunkten wie Windsor-Detroit und dem Pazifik-Gateway.

Welche Chemikalienkategorien dominieren den Lagerbedarf in Kanada?

Entzündliche Flüssigkeiten führen nach Anteil, während giftige Stoffe aufgrund der Verarbeitung kritischer Mineralien und pharmazeutischer Einsatzstoffe am schnellsten wachsen.

Welche Korridore sind für den kanadischen Chemikalienlagermarkt am wichtigsten?

Das Lower Mainland von British Columbia in der Nähe des Hafens von Vancouver, das Industriegebiet Alberta, Prärie-Düngemittelhubs und die Ontario-Quebec-Fertigungsgürtel sind die wichtigsten Knotenpunkte, mit entstehenden Kapazitäten in Prince Rupert und gezielten Upgrades in Halifax.

Welche Vorschriften beeinflussen Anlagendesign und -betrieb am stärksten?

Die TDG-Vorschriften von Transport Canada, kommunale Brandschutzvorschriften, WHMIS und WorkSafeBC-Regeln treiben Zertifizierung, Notfallplanung und Lagerkonfigurationen an.

Seite zuletzt aktualisiert am: