Aminophyllin Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 323.7 Millionen US-Dollar |

| Marktgröße (2031) | 363.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

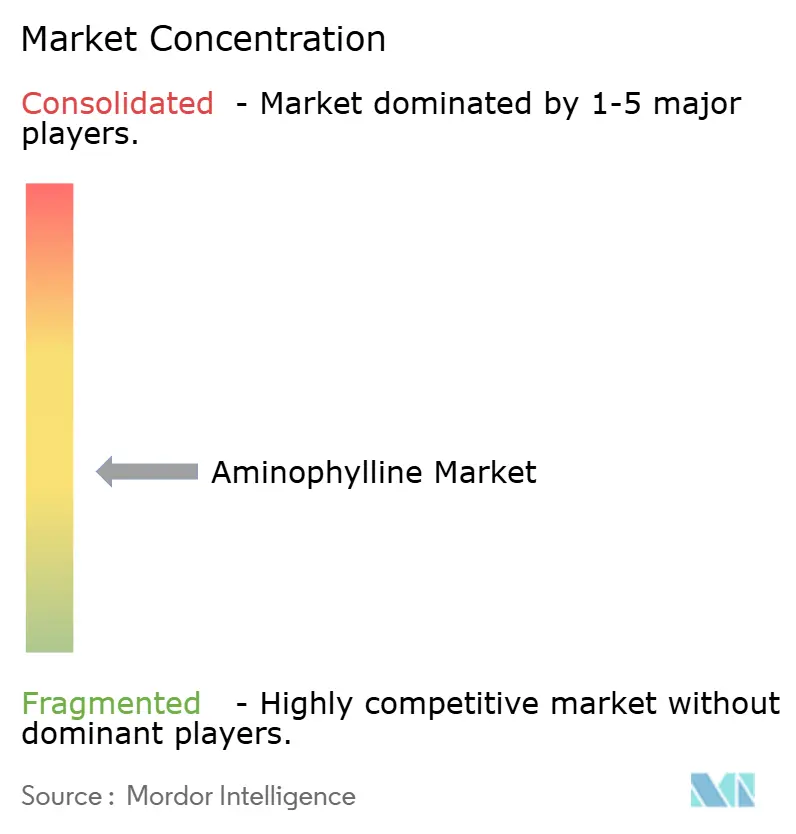

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aminophyllin Marktanalyse von Mordor Intelligence

Die Aminophyllin Marktgröße wurde im Jahr 2025 auf USD 316,36 Millionen bewertet und wird voraussichtlich von USD 323,7 Millionen im Jahr 2026 auf USD 363,03 Millionen bis 2031 anwachsen, bei einer CAGR von 2,32 % während des Prognosezeitraums (2026–2031). Das Wachstumsprofil spiegelt eine stetige Nachfrage nach diesem seit Langem etablierten Bronchodilatator wider, insbesondere in kostensensiblen Gesundheitssystemen, die bewährten Atemwegstherapien gegenüber hochpreisigen neuartigen Arzneimitteln den Vorzug geben. Nordamerika dominiert die Erlöse, da neonatale Versorgungspfade und COPD-Managementpfade nach wie vor Methylxanthine einschließen, während der asiatisch-pazifische Raum die stärkste Expansion verzeichnet, da der Gesundheitszugang sich ausweitet und die Prävalenz von Atemwegserkrankungen steigt. Orale Darreichungsformen bilden die Grundlage des überwiegenden Teils der Verschreibungen aufgrund des Patientenkomforts, doch injizierbare Produkte wachsen in Krankenhäusern, wo eine schnelle Bronchodilatation erforderlich ist, schneller. COPD bleibt die führende Indikation, doch Säuglingsapnoe trägt einen überproportionalen Anteil zum inkrementellen Volumen bei, bedingt durch den fortlaufenden Ausbau von Neonatologischen Intensivstationen (NICU) und unterstützende klinische Daten. Der Schwung bei der digitalen Arzneimittelabgabe und der Tele-Verschreibung erweitert den Zugang zusätzlich und positioniert Aminophyllin als praktische Option für die langfristige Therapiekontinuität über verschiedene Regionen hinweg.

Wichtigste Erkenntnisse des Berichts

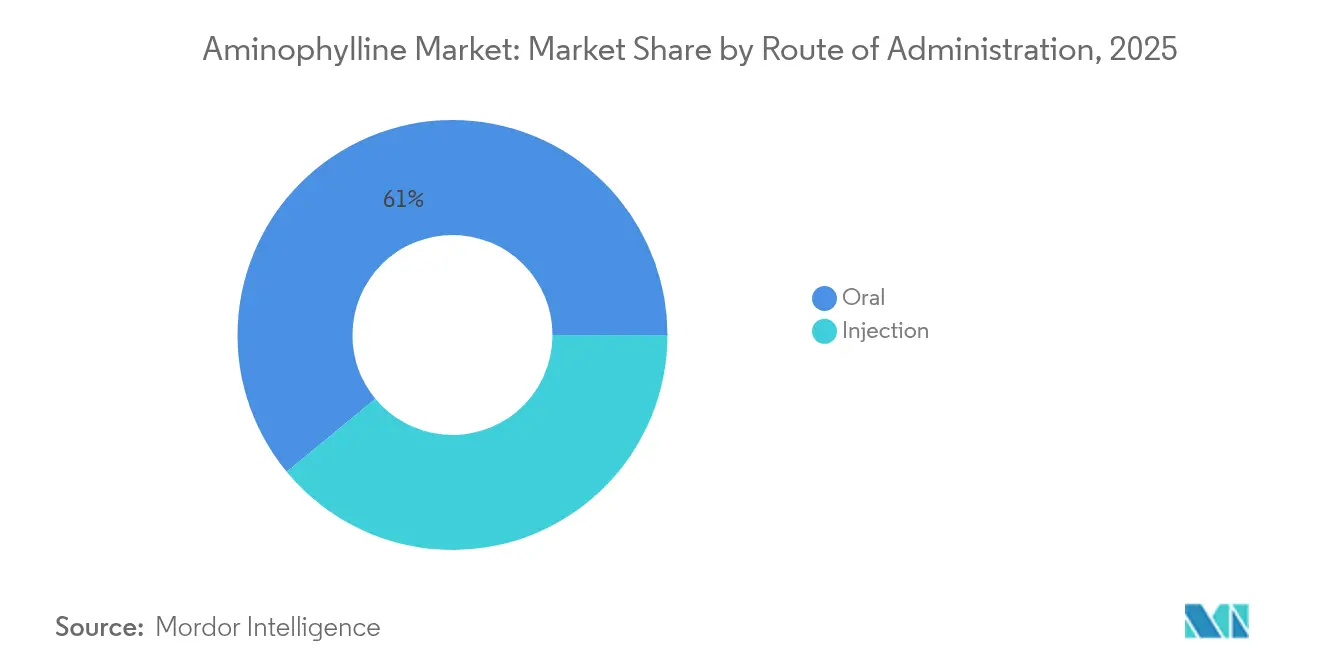

- Nach Verabreichungsweg entfielen 60,98 % des Aminophyllin Marktanteils im Jahr 2025 auf orale Produkte; Injektionen werden voraussichtlich bis 2031 mit einer CAGR von 4,52 % wachsen.

- Nach Darreichungsform führten Tabletten mit einem Umsatzanteil von 54,03 % im Jahr 2025, während Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

- Nach Anwendungsgebiet erfasste COPD 44,78 % der Aminophyllin Marktgröße im Jahr 2025, und Säuglingsapnoe schreitet bis 2031 mit einer CAGR von 6,55 % voran.

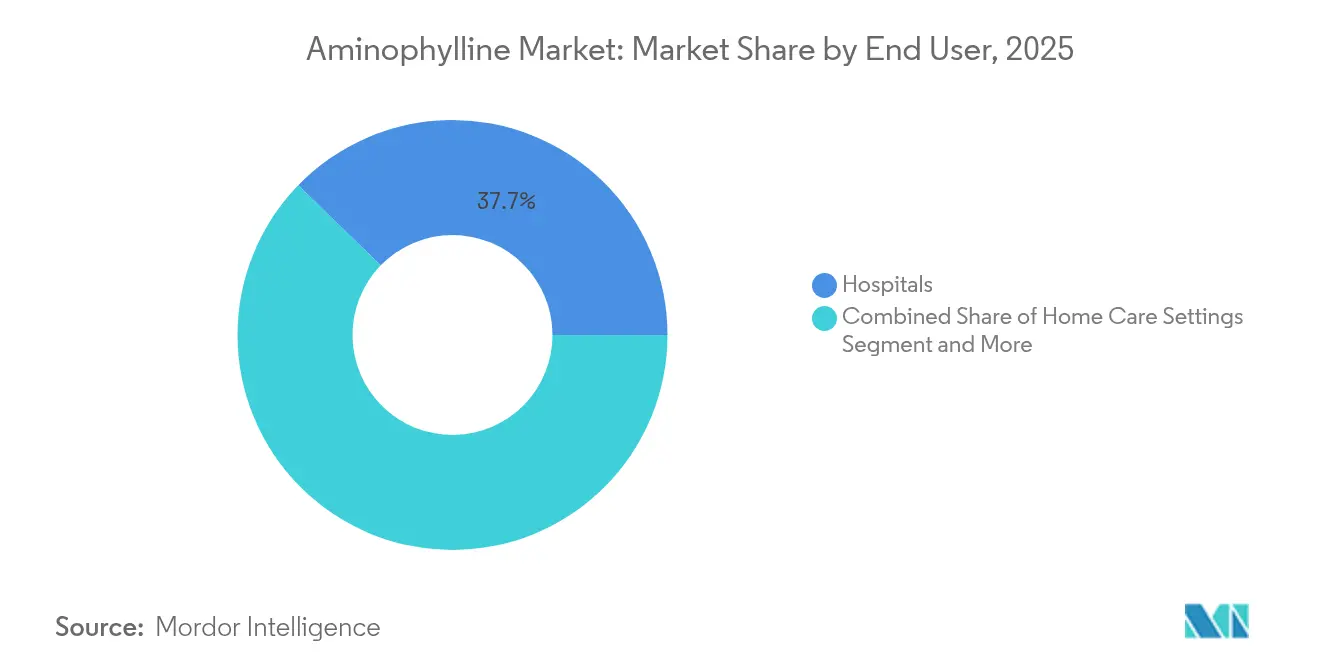

- Nach Endnutzer repräsentierten Krankenhäuser 37,74 % des Aminophyllin Marktanteils im Jahr 2025; häusliche Pflegeeinrichtungen weisen die höchste prognostizierte CAGR von 6,28 % bis 2031 auf.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 46,31 %, während Online-Apotheken über den Prognosehorizont hinweg mit einer CAGR von 7,44 % wachsen.

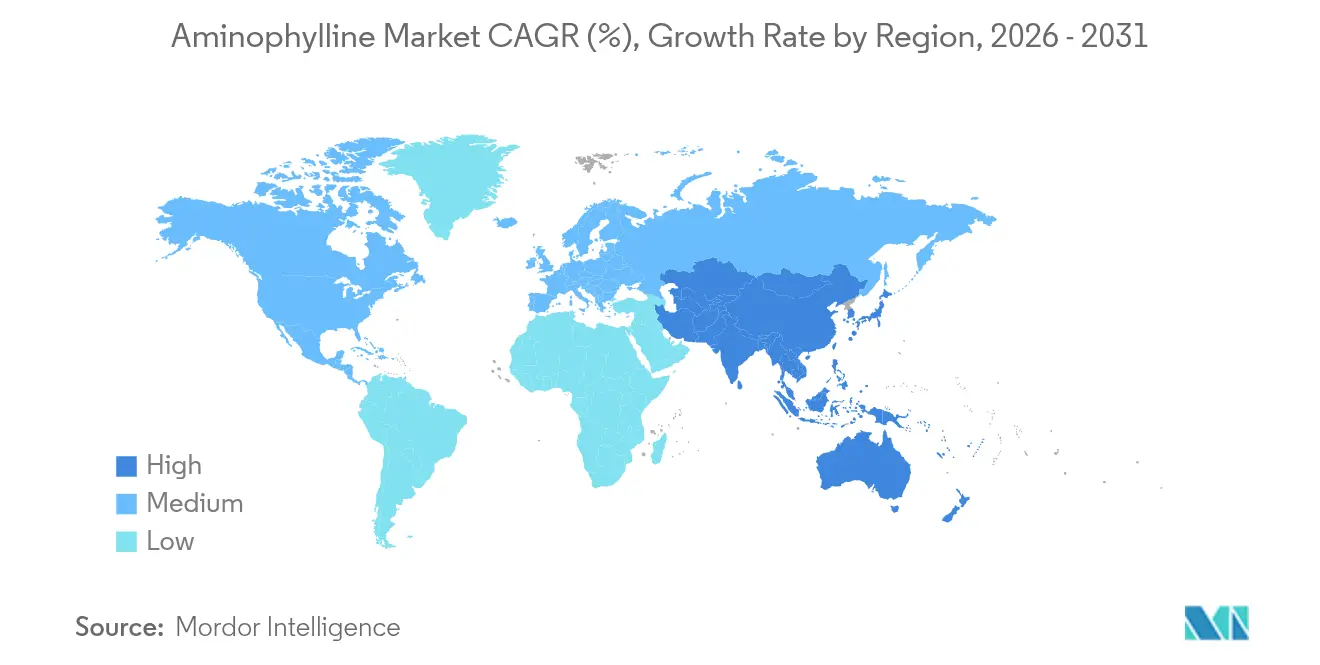

- Nach Geografie trug Nordamerika 37,29 % der Erlöse des Jahres 2025 bei; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,33 % ansteigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aminophyllin Markttrends und -Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Atemwegserkrankungen | +0.8% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Preisvorteil gegenüber neuartigen Bronchodilatoren | +1.2% | Indien, China, Brasilien | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendung bei der neonatalen Atemwegsstimulation | +0.9% | Entwickelte Volkswirtschaften mit fortgeschrittenen Neonatologischen Intensivstationen | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Wirkstoffversorgung in Schwellenmärkten | +0.7% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration in Kombinationsinhalatoren | +0.6% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Steigende Tele-Verschreibungsvolumina | +0.4% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Atemwegserkrankungen

Allein in den Vereinigten Staaten übersteigen die globalen COPD-Fälle 16 Millionen Erwachsene, was eine kontinuierliche Nachfrage nach kosteneffizienten Bronchodilatoren wie Aminophyllin begründet. Alternde Bevölkerungsstrukturen in Hocheinkommensländern erhöhen die Anfälligkeit für chronische Atemwegsobstruktionen, während die durch Luftverschmutzung bedingte Morbidität in Megastädten die Patientenzahlen im asiatisch-pazifischen Raum erhöht. Die langjährige klinische Tradition des Arzneimittels und seine Verfügbarkeit aus mehreren Quellen machen es zu einer tragfähigen Alternative, wenn Patienten neuere Zweifach- oder Dreifach-Kombinationsinhalatoren nicht vertragen oder sich diese nicht leisten können. Gesundheitsministerien in Schwellenländern schreiben häufig die Aufnahme essenzieller Generika in die Arzneimittelformulare vor, um die Behandlungskosten zu begrenzen, und stärken dadurch die Verbreitung von Aminophyllin. Diese zusammenlaufenden epidemiologischen und wirtschaftlichen Faktoren liefern eine nachhaltige Volumenbasis, die den gesamten Aminophyllin Markt stabilisiert.

Preisvorteil gegenüber neuartigen Bronchodilatoren

Benchmark-Beschaffungsprüfungen zeigen, dass generisches Aminophyllin um mehr als 70 % günstiger sein kann als patentierte Atemwegsmedikamente – ein Unterschied, der für Kostenträger mit knappen Budgets entscheidend ist[1]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "Analyse neuer Generikamärkte," hhs.gov. Jüngste Marktrücknahmen hochpreisiger Inhalatoren haben Versicherer dazu veranlasst, Verschreiber auf kostengünstigere Therapien hinzuweisen, um den Zugang aufrechtzuerhalten. Krankenhausapotheken und Einkaufsgemeinschaftsverträge bevorzugen zunehmend Lieferanten, die garantierte Volumen zu vorhersehbaren Preisen anbieten, und positionieren Aminophyllin-Hersteller mit diversifizierten Produktionsnetzwerken als Gewinner bei Ausschreibungen. Die resultierenden Einsparungen verschaffen Gesundheitssystemen Kapazitäten zur Finanzierung von Diagnostik- und Präventionsprogrammen und stärken den wahrgenommenen Wert des Arzneimittels.

Wachsende Anwendung bei der neonatalen Atemwegsstimulation

Neonatologische Intensivstationen verabreichen Frühgeborenen mit zentraler Apnoe routinemäßig Aminophyllin und erzielen dabei Wirksamkeitsraten von 80–85 % bei der Reduzierung von Apnoeereignissen und der Verringerung der Beatmungsabhängigkeit[2]Amir-Mohammad Armanian et al., "Prophylaktisches Aminophyllin zur Vorbeugung von Apnoe," iranrccmj.org. Kliniker verweisen auf zusätzliche nierenprotektive Eigenschaften, die den Nutzen über die Atemwegsunterstützung hinaus erweitern und die Attraktivität für Neonatologen steigern. Die Kapazitätserweiterung neonatologischer Einheiten in Ländern mit mittlerem Einkommen verstärkt die Nachfrage, insbesondere dort, wo Koffeincitrat nicht verfügbar oder nicht erschwinglich ist. Das etablierte Sicherheitsprofil des Arzneimittels und jahrzehntelanges Dosierungswissen senken die Adoptionsbarrieren und sichern zweistelliges Volumenwachstum in diesem Teilsegment.

Diversifizierung der Wirkstoffversorgung in Schwellenmärkten

Neue Mehrzweckreaktoren mit einem Gesamtvolumen von 3.773 m³, die WuXi STA im Jahr 2024 in Betrieb genommen hat, erweitern die globale Aminophyllin-Wirkstoffproduktion und verteilen das Beschaffungsrisiko[3]WuXi STA, "Eröffnung einer neuen Kleinmolekül-Wirkstoffanlage," wuxiapptec.com. Parallele Kapazitätserweiterungen in Indien und Singapur bieten zusätzliche Puffer gegen Ausfälle an einzelnen Standorten. Die breitere geografische Streuung unterstützt wettbewerbsfähige Preisgestaltung und stärkt die Resilienz; Handelssicherheitsvorschriften wie Chinas Anti-Spionage-Gesetz fügen jedoch Compliance- und Prüfungsschichten hinzu, die Hersteller berücksichtigen müssen. Insgesamt trägt die Versorgungsdiversifizierung positiv zum Wachstum bei, indem sie die Verfügbarkeit von Fertigprodukten stabilisiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enger therapeutischer Bereich und Nebenwirkungsprofil | -0.5% | Global, stärker einschränkend in hochregulierten Märkten | Mittelfristig (2–4 Jahre) |

| Rückgang in evidenzbasierten COPD-Leitlinien | -0.3% | Nordamerika und Europäische Union | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle von neonatalen Koffeinanaloga | -0.4% | Global, am stärksten in erstklassigen regulatorischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Periodische Wirkstoffengpässe beim Rückzug von Auftragsherstellern | -0.2% | Globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enger therapeutischer Bereich und Nebenwirkungsprofil

Aminophyllin erfordert eine Serumüberwachung, da das Toxizitätsrisiko oberhalb von 20 mcg/ml steigt, mit dokumentierten Arrhythmien und Krampfanfällen bei supratherapeutischen Expositionen. Ambulante Praxen ohne Point-of-Care-Analysegeräte bevorzugen häufig Wirkstoffe mit breiteren therapeutischen Fenstern wie langwirksame Beta-Agonisten, was zu einer langsameren Verbreitung im primärmedizinischen Bereich führt. Ältere und multimorbide Patientengruppen weisen ein höheres Wechselwirkungsrisiko auf, was Leitlinienkomitees dazu veranlasst, zur Vorsicht zu mahnen. Diese Sicherheitsanforderungen erhöhen die Gesamtversorgungskosten, was den Preisvorteil des Produkts teilweise kompensiert und das Wachstum dämpft.

Rückgang in evidenzbasierten COPD-Leitlinien

Die GOLD-Überprüfung 2024 und die BTS/NICE/SIGN-Überprüfung 2025 stufen Methylxanthine auf eine adjuvante oder Zweitlinientherapie herunter, mit Verweis auf einen bescheidenen inkrementellen Nutzen gegenüber inhalierten dualen Bronchodilatoren und inhalativen Kortikosteroidkombinationen. Kostenträgern in Europa und den Vereinigten Staaten richten ihre Arzneimittelformulare an diesen Leitlinien aus, was die Erstattungswege einengt. Die Einführung neuer Wirkstoffklassen wie Ensifentrin, das 2024 als erster PDE3/4-Inhibitor seiner Klasse zugelassen wurde, engt den klinischen Stellenwert weiter ein. Die reduzierte Erstlinienpositionierung mindert das potenzielle Verschreibungsvolumen in etablierten Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Orale Dominanz sieht sich injizierbarem Wachstum gegenüber

Orale Produkte trugen 2025 60,98 % des globalen Umsatzes bei, was die verankerte Patientenvertrautheit und rationalisierte Fertigungsökonomie widerspiegelt, die Tabletten und Retardkapseln begünstigen. Das Segment profitiert von robusten qualitätsgesicherten Versorgungsnetzen und unkomplizierter Distribution und verankert so den Aminophyllin Markt trotz periodischer Engpässe bei Retardformen. Krankenhäuser setzen zunehmend injizierbares Aminophyllin zur schnellen Symptomlinderung bei akuten COPD-Exazerbationen ein, was eine CAGR von 4,52 % antreibt, die den breiteren Aminophyllin Markt übertrifft. Die Verbreitung ist in Notaufnahmen und Neonatologischen Intensivstationen am ausgeprägtesten, wo präzise Titration und sofortige Bioverfügbarkeit entscheidend sind. Im Prognosezeitraum könnten technologiegestützte Infusionspumpen mit integrierten Serumspiegelalarmen Toxizitätsbedenken mindern und intravenöse Volumina beschleunigen.

Die Akzeptanz injizierbarer Formulierungen deckt sich auch mit dem Segment der neonatalen Apnoe, wo die prophylaktische Verabreichung von Aminophyllin-Lösungen die Apnoehäufigkeit bei Frühgeborenen erheblich senkt. Der Ausbau der Infrastruktur für die Intensivpflege, insbesondere in Südostasien, unterstützt eine anhaltende zweistellige Nachfrage nach parenteralen Formen. Gleichwohl sieht sich das Segment mit Kostendrücken konfrontiert, da sterile Abfüllanforderungen die Investitionsausgaben für potenzielle Marktteilnehmer erhöhen. Insgesamt stärken das etablierte orale Therapieregime und das schnell wachsende injizierbare Segment zusammen die diversifizierten Einnahmequellen der Marktteilnehmer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Tabletten führen, während Lösungen an Dynamik gewinnen

Tabletten generierten 2025 54,03 % des Umsatzes aufgrund ihrer Tragbarkeit, Dosierungsvertrautheit und niedrigen Stückfertigungskosten, was ihre Rolle in der chronischen Erhaltungstherapie im Aminophyllin Markt festigt. Lösungen werden jedoch voraussichtlich das stärkste Wachstum mit einer CAGR von 5,67 % bis 2031 liefern, da Vernebulungs- und intravenöse Versorgungsprotokolle in pädiatrischen und geriatrischen Patientengruppen mit Schluckbeschwerden an Bedeutung gewinnen. Pfizers langjährige injizierbare Produkte bleiben weit verbreitet und unterstreichen die Versorgungskontinuität auch dann, wenn andere Atemwegsmedikamente von Engpässen betroffen sind. Die Aminophyllin Marktgröße für Lösungsformen wird voraussichtlich weiter zunehmen, sobald Point-of-Care-Mischanlagen in kritischen Versorgungsstationen zum Standardangebot gehören.

Lösungen ermöglichen auch eine ambulante Vernebelungstherapie, die es Ärzten erlaubt, Therapieschemata für Patienten anzupassen, die inhalative Kortikosteroide, die 2024 vom Markt genommen wurden, nicht vertragen. Obwohl die Fertigungskomplexität im Vergleich zu festen Darreichungsformen höher bleibt, kompensiert der Premiumpreis teilweise den zusätzlichen Aufwand. Das Tablettensegment wird seine Führungsposition aufgrund seines Kostenvorteils behaupten, doch sein Anteil könnte sich moderat verringern, da die Vielseitigkeit von Lösungen inkrementell weitere Verschreiber und Pflegepersonen anzieht.

Nach Anwendungsgebiet: COPD-Führungsposition wird durch neonatales Wachstum herausgefordert

COPD repräsentierte 2025 44,78 % des Gesamtumsatzes und unterstreicht die Prävalenz chronischer Atemwegsobstruktion sowie die Rolle von Methylxanthinen als adjuvante Therapie in schweren oder refraktären Fällen. Die Aminophyllin Marktgröße für COPD wird voraussichtlich stetig wachsen, wenn auch unterhalb der CAGR des Gesamtmarkts, da die Leitlinien zunehmend langwirksamen Bronchodilatator-Kombinationen den Vorzug geben. Im Gegensatz dazu ist das Segment der Säuglingsapnoe auf eine CAGR von 6,55 % ausgerichtet, getragen von der zunehmenden NICU-Abdeckung und positiven Daten, die eine bis zu 85%ige Wirksamkeit bei der Behandlung zentraler Apnoeereignisse belegen. Da mehr tertiäre Zentren ihre neonatalen Dienste ausbauen, wird die Nachfrage nach pädiatrisch-gerechten injizierbaren und oralen Lösungen steigen und die Stagnation bei leichten bis mittelschweren COPD-Verschreibungen teilweise ausgleichen.

Off-Label-Anwendungen, einschließlich Nierenschutz bei Geburtsasphyxie und mögliche entzündungshemmende Wirkungen, werden untersucht und könnten Nischenerlöse erschließen. Gleichwohl wird jede Ausweitung über Atemwegsindikationen hinaus von zusätzlichen Belegen und einer regulatorischen Überprüfung abhängen. Asthma bleibt eine etablierte Nische, in der inhalative Alternativen in der Erstlinienbehandlung typischerweise bevorzugt werden, und trägt daher ein stabiles, aber begrenztes inkrementelles Volumen bei.

Nach Endnutzer: Krankenhäuser dominieren trotz Anstiegs der häuslichen Pflege

Krankenhäuser machten 2025 37,74 % des globalen Umsatzes aus, verankert durch den Bedarf an therapeutischem Arzneimittelmonitoring und schneller Dosisanpassung während akuter Episoden. Institutionelle Käufer schätzen Lieferanten, die pünktliche Lieferung und Versorgungsredundanz garantieren können, was vertikal integrierten Herstellern zugute kommt. Die häusliche Pflegenachfrage wird voraussichtlich mit einer CAGR von 6,28 % steigen, da tragbare Überwachungsgeräte, die eine Fingerkuppen-Theophyllinmessung ermöglichen, kommerzielle Reife erlangen und das Sicherheitsmanagement außerhalb klinischer Einrichtungen erleichtern. Kliniken und ambulante Operationszentren halten eine konsistente Nachfrage aufrecht, sind jedoch durch begrenzte Laboreinrichtungen für routinemäßige Serumkontrollen eingeschränkt.

Die Integration von Telemedizin erleichtert virtuelle Nachsorge und ermöglicht eine frühe Dosisoptimierung, die historisch gesehen Krankenhausbesuche erforderte. Erstattungsrahmen in Schwellenmärkten bevorzugen jedoch nach wie vor das stationäre Management für Hochrisikofälle, was Krankenhäuser als primäre Umsatzquelle sichert. Mittelfristig könnten kombinierte Fortschritte in diagnostischen Wearables und wertorientierten Pflegeverträgen den Übergang von Patienten in kommunale und häusliche Versorgungseinrichtungen beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken führen beim Online-Wachstum

Krankenhausapotheken erfassten 2025 46,31 % des Vertriebs, was die Übereinstimmung mit institutionellen Verschreibungsformularen und der zentralisierten Überwachung widerspiegelt. Versorgungsvereinbarungen betonen Mengenrabatte und Lieferantenzuverlässigkeit, was die Vorrangstellung des Kanals im Aminophyllin Markt festigt. Online-Apotheken sind zwar kleiner, werden jedoch voraussichtlich eine CAGR von 7,44 % verzeichnen, da die E-Commerce-Durchdringung und die Digitalisierung von Verschreibungen den Zugang ausweiten, insbesondere in Szenarien des chronischen Krankheitsmanagements. Verbesserte Kühlketten- und manipulationssichere Verpackungstechnologien unterstützen darüber hinaus Direktlieferungen an Patienten.

Einzelhandelsapotheken bedienen weiterhin Walk-in-Nachfülldienste, stehen jedoch im Wettbewerb mit vertikal integrierten Gesundheitsplänen, die Mitglieder auf Versandbestelldienste umleiten. Anhaltende Voraussetzungen für das therapeutische Arzneimittelmonitoring begrenzen die breite Abgabe in Gemeinschaftsapotheken, obwohl kooperative Praxisvereinbarungen diese Lücke schrittweise schließen könnten. Letztlich werden Omnichannel-Strategien, die Krankenhäuser, Online-Kanäle und stationäre Geschäfte miteinander verbinden, entstehen, um die Patientenreichweite zu maximieren und gleichzeitig regulatorische Sicherheitsvorgaben zu erfüllen.

Geografische Analyse

Nordamerika behauptete 2025 einen Umsatzanteil von 37,29 %, gestützt durch ausgereifte Erstattungssysteme, eine weit verbreitete NICU-Verfügbarkeit und etablierte COPD-Behandlungsalgorithmen. Die Marktexpansion wird durch Leitlinienverschiebungen gebremst, die der inhalativen Zweifachtherapie Vorrang einräumen; inländische Fertigungsinvestitionen wie das USD 50 Milliarden-Programm von AstraZeneca bis 2030 tragen jedoch dazu bei, die Versorgungskontinuität zu sichern. Es wird erwartet, dass die Aminophyllin Marktgröße für Nordamerika schrittweise zunimmt, unterstützt durch die Nutzung von Telemedizin, die die Arzneimittelspiegelüberwachung vereinfacht.

Der asiatisch-pazifische Raum wächst am schnellsten und wird bis 2031 voraussichtlich eine CAGR von 6,33 % erreichen, da die durch Luftverschmutzung bedingte steigende Morbidität und die ausgeweitete Versicherungsabdeckung die Therapieakzeptanz erhöhen. Regionale Kapazitätserweiterungen bei der Wirkstoffproduktion in China und Indien sichern wettbewerbsfähige Preise, obwohl regulatorische Gegenwinds wie die Datensicherheitsgesetzgebung periodische Compliance-Kosten verursachen können. Dennoch stützen staatliche Listen unentbehrlicher Arzneimittel und öffentliche Beschaffung ein nachhaltiges Volumenwachstum.

Europas Entwicklung bleibt stabil, da pharmakoökonomische Bewertungen weiterhin ältere Generika in ressourcenbeschränkten Gesundheitssystemen bevorzugen. Strenge evidenzbasierte Arzneimittelformulare schränken jedoch den Erstlinieneinsatz außerhalb schwerer COPD-Schübe ein. Der Nahe Osten & Afrika und Südamerika bieten inkrementelle Chancen, wo öffentliche Ausschreibungen kostengünstige Therapeutika für expandierende Atemwegsprogramme bevorzugen. Die Aufnahme von Theophyllin-Derivaten in die WHO-Modellliste der unentbehrlichen Arzneimittel für Kinder 2024 unterstützt die globale pädiatrische Akzeptanz. In Entwicklungsregionen profitiert der Aminophyllin Markt von durch Geber finanziertem Kapazitätsaufbau in der Neonatologie und der Notfallversorgung.

Wettbewerbslandschaft

Der Aminophyllin Markt weist eine moderate Konzentration auf, wobei etablierte Generikahersteller wie Pfizer, Teva und Hikma den größten kombinierten Marktanteil durch integrierte Operationen vom Wirkstoff bis zur Fertigdosierung halten. Diese Unternehmen nutzen globale Versorgungsredundanz, um Rohstoffunterbrechungen abzufedern, die bei den 277 aktiven Arzneimittelengpässen dokumentiert wurden, die Ende 2024 gemeldet wurden. Der Wettbewerb dreht sich angesichts der Reife des Moleküls und des engen therapeutischen Fensters um Kostenführerschaft, regulatorische Compliance und Lieferzuverlässigkeit statt um Formulierungsinnovation.

Zu den strategischen Maßnahmen gehören Pfizers SGD 1 Milliarde Wirkstoffanlage in Singapur, die die regionale Beschaffungsresilienz gestärkt hat, und Dr. Reddys USD 620 Millionen Investition in eine Schweizer Einheit zur Erweiterung der Kapazitäten für sterile Injektionspräparate. Teva stärkt die Vertriebsreichweite durch strategische ergänzende Neue-Arzneimittel-Anträge (sNDAs), die regulatorische Agilität über breitere Portfolios hinweg demonstrieren und indirekt den Ruf der Aminophyllin-Marke unterstützen. Im Bereich Fusionen und Übernahmen unterstreicht Mercks USD 10 Milliarden-Übernahme von Verona Pharma das anhaltende Interesse großer Pharmaunternehmen an Atemwegstherapeutika, was die Wettbewerbsintensität auf lange Sicht möglicherweise erhöhen wird.

Die Digitalisierung der Lieferkette bleibt ein wesentliches Differenzierungsmerkmal. Führende Akteure setzen KI-basierte Predictive Analytics ein, um drohende Wirkstoffengpässe zu erkennen, was eine präventive Bestandszuteilung ermöglicht und das Kundenvertrauen stärkt. Kleinere regionale Unternehmen nutzen Nischenbeziehungen zu Krankenhäusern, sehen sich jedoch steigenden Qualitäts-Compliance-Kosten gegenüber, was den Markt in Richtung schrittweiser Konsolidierung drängt, ohne den Wettbewerb aus mehreren Quellen zu beseitigen.

Führende Unternehmen der Aminophyllin-Branche

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals PLC

Sandoz AG

Cipla Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AstraZeneca bestätigte Pläne zum Bau seines größten US-amerikanischen Fertigungscampus in Virginia im Rahmen eines USD 50 Milliarden Expansionsprogramms mit Fokus auf Atemwegsmedikamente.

- Juli 2024: Pfizer investierte SGD 1 Milliarde, um 429.000 Quadratfuß Kapazität für Kleinmolekül-Wirkstoffe in Singapur hinzuzufügen und so die Versorgung mit Atemwegsbehandlungen zu stärken.

Globaler Aminophyllin Marktberichtsumfang

Aminophyllin ist eine Arzneimittelkombination, die Theophyllin und Ethylendiamin enthält. Es hilft, Keuchen, Atemnot und Lungenerkrankungen zu verhindern und zu behandeln. Der Aminophyllin Markt ist nach Verabreichungsweg, Anwendungsgebieten und Geografie segmentiert.

| Oral |

| Injektion |

| Tablette |

| Lösung |

| Retardkapsel |

| COPD |

| Asthma |

| Säuglingsapnoe |

| Sonstige Off-Label-Anwendungen |

| Krankenhäuser |

| Kliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verabreichungsweg | Oral | |

| Injektion | ||

| Nach Darreichungsform | Tablette | |

| Lösung | ||

| Retardkapsel | ||

| Nach Anwendungsgebiet | COPD | |

| Asthma | ||

| Säuglingsapnoe | ||

| Sonstige Off-Label-Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Aminophyllin Markts?

Der Sektor wird im Jahr 2026 auf USD 323,7 Millionen bewertet und wird bis 2031 voraussichtlich USD 363,03 Millionen erreichen.

Wie schnell wird der Aminophyllin Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 2,32 % wachsen.

Welche Darreichungsform wächst im Aminophyllin-Absatz am schnellsten?

Lösungsformulierungen expandieren mit einer CAGR von 5,67 % aufgrund des zunehmenden Einsatzes in Krankenhäusern und der Pädiatrie.

Warum ist der asiatisch-pazifische Raum für die Aminophyllin-Nachfrage wichtig?

Der asiatisch-pazifische Raum weist mit 6,33 % die höchste CAGR auf, angetrieben durch die steigende COPD-Prävalenz, eine breitere Versicherungsabdeckung und den Ausbau der Wirkstoffproduktionskapazitäten.

Welches klinische Gebiet bietet die schnellste Wachstumschance?

Behandlungen der Säuglingsapnoe werden voraussichtlich mit einer CAGR von 6,55 % wachsen, bedingt durch den anhaltenden globalen Ausbau von Neonatologischen Intensivstationen und die nachgewiesene Arzneimittelwirksamkeit.

Seite zuletzt aktualisiert am: