Marktgröße und Marktanteil für Anti-Neprilysin-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

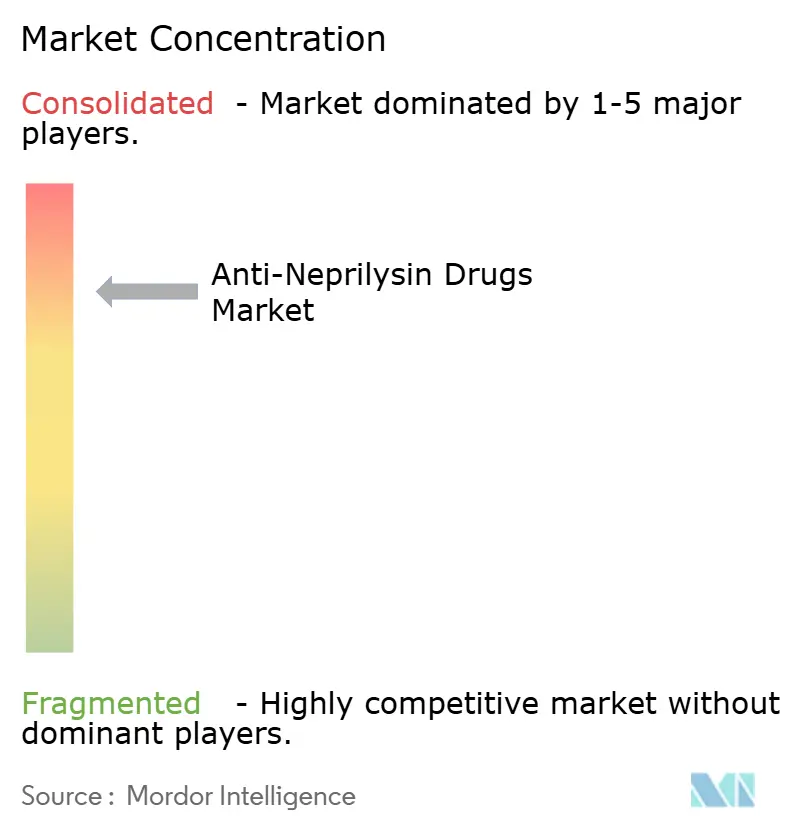

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anti-Neprilysin-Medikamente von Mordor Intelligence

Die Marktgröße für Anti-Neprilysin-Medikamente wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 auf 1,45 Milliarden USD im Jahr 2026 steigen und bis 2031 1,82 Milliarden USD erreichen, was einer CAGR von 4,63 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage wird weiterhin durch eine weltweit anhaltend hohe Herzinsuffizienz-Last und durch Leitlinienaktualisierungen gestützt, die Angiotensinrezeptor-Neprilysin-Inhibitoren (ARNIs) nun als Erstlinientherapie bei Herzinsuffizienz mit reduzierter Ejektionsfraktion (HFrEF) positionieren. Auch die Wettbewerbsdynamik verändert sich: Biologische Antikörper und Peptide treten in frühe klinische Studien ein, während der Preisdruck in den Vereinigten Staaten und Europa zunimmt, da Gerichte Anträge auf Patentlaufzeitverlängerung ablehnen. Die regulatorische Ausweitung auf Segmente mit erhaltener Ejektionsfraktion und pädiatrische Segmente, verbunden mit der Expansion in asiatisch-pazifische Märkte wie Japan, China und die Philippinen, eröffnet dem Markt für Anti-Neprilysin-Medikamente eine multiregionale Wachstumsperspektive. Gleichzeitig dämpfen die Kostendämpfungsmaßnahmen der Gesundheitssysteme, das Aufkommen kostengünstiger Generika und aufkommende Debatten über kognitive Sicherheit die Umsatzerwartungen.

Wichtigste Erkenntnisse des Berichts

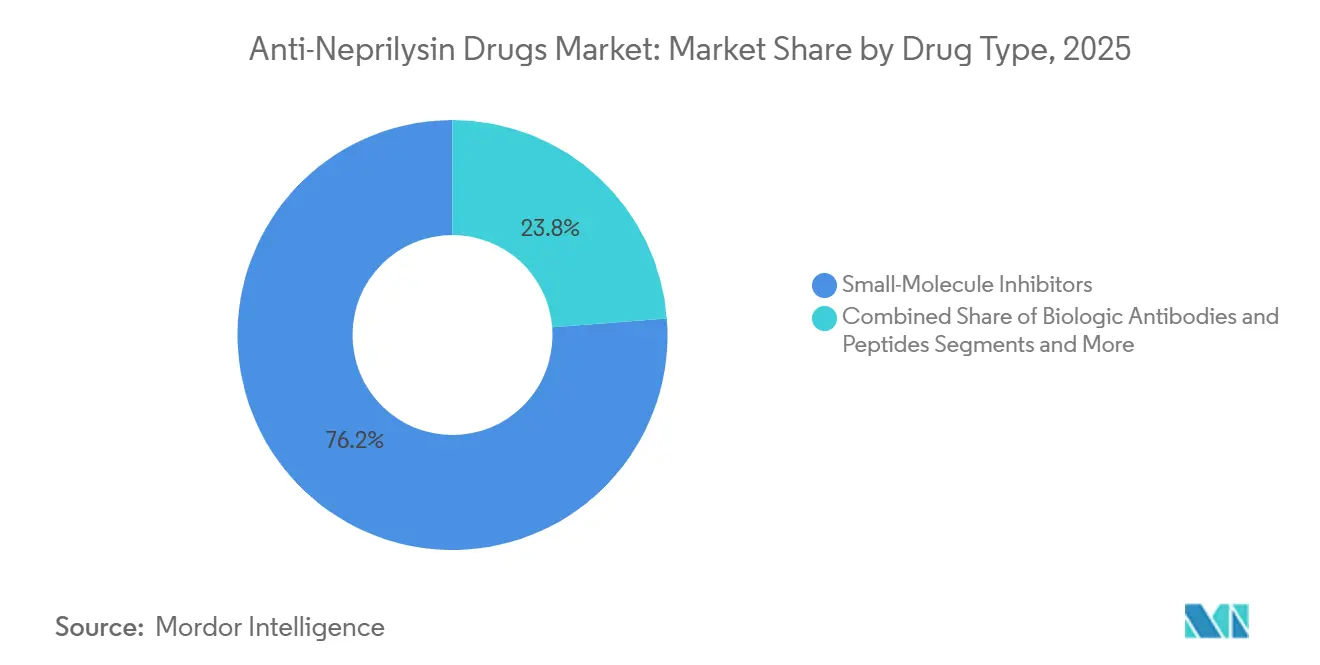

- Nach Arzneimitteltyp führten niedermolekulare Inhibitoren im Jahr 2025 mit einem Umsatzanteil von 76,23 %; biologische Antikörper und Peptide sind auf dem schnellsten Wachstumspfad und verzeichnen bis 2031 eine CAGR von 8,46 %.

- Nach Indikation entfielen 61,53 % des Marktanteils für Anti-Neprilysin-Medikamente im Jahr 2025 auf HFrEF, während für HFpEF/HFmrEF bis 2031 eine CAGR von 7,34 % prognostiziert wird.

- Nach Darreichungsform entfielen Tabletten im Jahr 2025 auf 86,35 % der Marktgröße für Anti-Neprilysin-Medikamente, und Injektionspräparate sollen im Prognosezeitraum mit einer CAGR von 6,77 % wachsen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 52,42 %, während Online- und Fachhandelskanäle bis 2031 mit einer CAGR von 8,97 % expandieren.

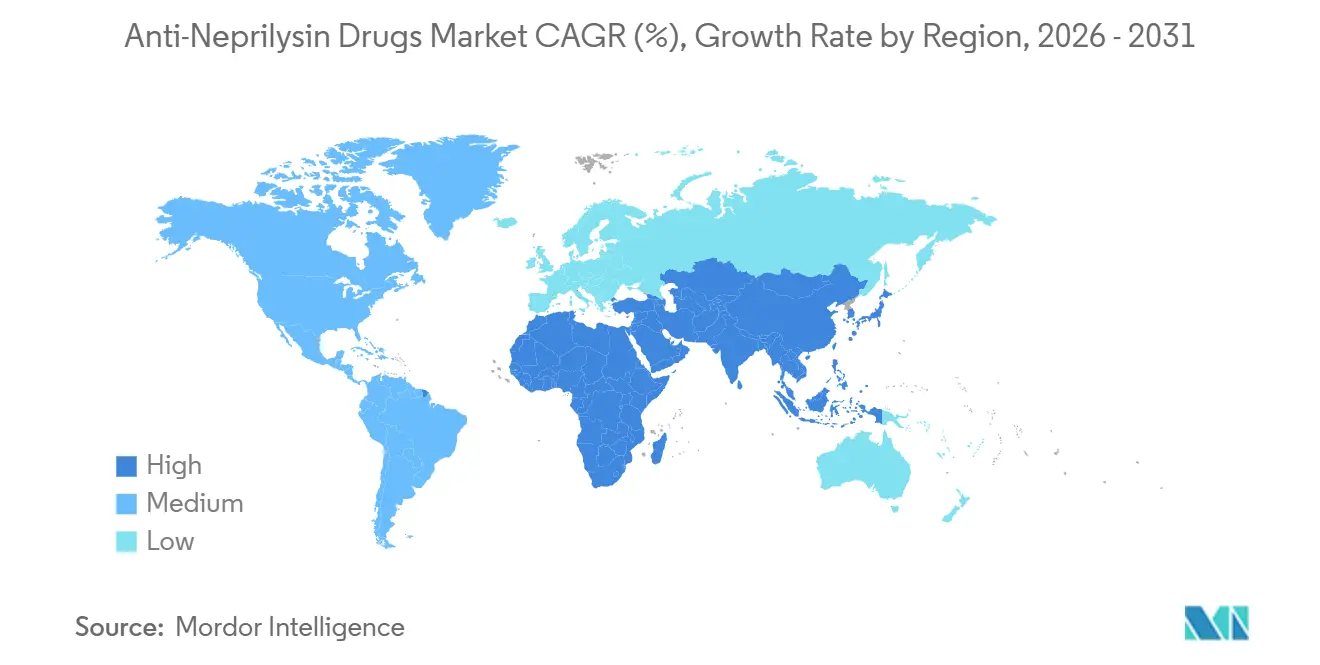

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,64 %; der asiatisch-pazifische Raum verzeichnet mit 6,25 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Anti-Neprilysin-Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Herzinsuffizienz und Hypertonie | +1.2% | Global, stärkstes absolutes Wachstum im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufnahme von Sacubitril/Valsartan in Leitlinien | +1.0% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Ausweitung auf HFpEF und Pädiatrie | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Einmal-täglich dosierbare niedermolekulare NEP-Inhibitoren der nächsten Generation | +0.5% | Global, frühe klinische Auswirkungen | Langfristig (≥ 4 Jahre) |

| Kostengünstige Bioproduktion von Anti-Neprilysin-Antikörpern | +0.4% | Nordamerika, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Ausbau digitaler Titrationsplattformen und Fernüberwachungsplattformen | +0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Herzinsuffizienz und Hypertonie

Die weltweite Prävalenz von Herzinsuffizienz erreichte im Jahr 2024 64 Millionen Menschen und steigt weiter an, hauptsächlich weil die Bevölkerungen altern und die Blutdruckkontrolle uneinheitlich bleibt.[1]Weltgesundheitsorganisation, "Herzinsuffizienz-Statistiken 2024," WHO, who.inDie Amerikanische Herzvereinigung zählte im Jahr 2024 6,9 Millionen US-amerikanische Erwachsene, die an dieser Erkrankung leiden, und schätzte, dass jeder fünfte Amerikaner im Laufe seines Lebens eine Herzinsuffizienz entwickeln wird. Die direkten medizinischen Ausgaben in den Vereinigten Staaten beliefen sich im Jahr 2024 auf 30,7 Milliarden USD – eine Belastung, die das Interesse der Kostenträger an Arzneimittelklassen steigert, die nachweislich Krankenhausaufenthalte reduzieren.[2]Zentren für Seuchenkontrolle und Prävention, "Fakten zur Herzinsuffizienz," CDC, cdc.gov Der asiatisch-pazifische Raum verzeichnet die schnellste Fallzahlzunahme, da natriumreiche städtische Ernährungsgewohnheiten auf ein begrenztes Blutdruckscreening treffen, wobei Erstattungslücken die Akzeptanz verlangsamen. Die anhaltend hohe Sterblichkeit, die bis 2030 auf 8 Millionen globale Todesfälle prognostiziert wird, lenkt die Aufmerksamkeit weiterhin auf Therapien mit nachgewiesenem Überlebensvorteil.

Aufnahme von Sacubitril/Valsartan (ARNI) in Leitlinien

Im Jahr 2024 stufte das Amerikanische Kollegium für Kardiologie ARNI als bevorzugte Erstlinienbehandlung für HFrEF ein und ersetzte damit die langjährigen Standards mit ACE-Hemmern und ARBs.[3]Amerikanisches Kollegium für Kardiologie, "Konsensusentscheidungspfad der Experten 2024," ACC, acc.org Europäische Leitlinien spiegelten diese Aufwertung wider, obwohl die Kostenträgerregelungen zwischen den Mitgliedstaaten variieren und eine einheitliche Einführung verlangsamen. US-amerikanische Krankenhausformulare reagierten darauf, indem sie ARNI zur Standardtherapie bei Herzinsuffizienz machten, doch Versicherer setzen weiterhin Vorabgenehmigungshürden durch, die den Therapiebeginn verzögern. In Einzahler-Systemen wie Irland und dem Vereinigten Königreich schaffen Budgetobergrenzen lokale Einschränkungen und zeigen, dass klinische Empfehlung allein keinen Zugang garantiert. Dennoch stützt die Aufnahme in Leitlinien ein stetiges Verschreibungswachstum und stärkt die Klasse in Verhandlungen mit Krankenversicherungen.

Regulatorische Ausweitung auf HFpEF und Pädiatrie

Die Erweiterung der Zulassung durch die US-amerikanische Arzneimittelbehörde (FDA) im Jahr 2021 auf chronische Herzinsuffizienzpatienten mit Ejektionsfraktionen unterhalb des Normalwerts erschloss eine klinisch bedeutsame HFpEF-Population, die zuvor durch Pharmakotherapie unterversorgt war. Pädiatrische Zulassungen in den Vereinigten Staaten (2019) und Japan (2024) sowie eine im April 2024 eingeführte Granulatformulierung erweiterten die Reichweite auf jüngere Patientengruppen. Obwohl die PARAGON-HF-Studie ihren primären Endpunkt knapp verfehlte, leiteten Post-hoc-Analysen die Regulierungsbehörden zu differenzierten HFpEF-Indikationen. Diese schrittweisen Zulassungen vergrößern den anspruchsberechtigten Patientenpool und bieten Spielraum für Umsatzmomentum trotz drohender Generikaerosion.

Einmal-täglich dosierbare niedermolekulare NEP-Inhibitoren der nächsten Generation

Pipeline-Wirkstoffe zielen darauf ab, die Dosierung zu vereinfachen und theoretische Bedenken hinsichtlich der Amyloid-Beta-Akkumulation zu adressieren. REGN5381 von Regeneron aktiviert den natriuretischen Peptidrezeptor 1 direkt, vermeidet eine Neprilysin-Blockade und zielt auf einmal tägliche oder sogar weniger häufige Dosierungsschemata ab. Kandidaten in Phase-3-Studien fehlen, sodass die kommerzielle Auswirkung außerhalb des aktuellen Prognosefensters liegt, doch F&E-Bekanntmachungen signalisieren, wohin der Wettbewerb steuert. Die Aussicht auf differenzierte Wirkmechanismen könnte die langfristige Preissenkungsfähigkeit von Generika einschränken.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentablauf und Generikaerosion bei Entresto | -0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Therapiekosten und Erstattungshürden | -0.6% | Global, ausgeprägt im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz alternativer Arzneimittelklassen bei Herzinsuffizienz | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Langfristige Bedenken hinsichtlich kognitiver Sicherheit | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablauf und Generikaerosion bei Entresto

Eine Gerichtsentscheidung in Delaware im Juli 2025 ermöglichte es Alembic, MSN, Laurus und Lupin, generisches Sacubitril/Valsartan auf den Markt zu bringen, und beendete damit Novartis' Bemühungen um Exklusivität bis 2026. Markengeschützte kardiovaskuläre Arzneimittel verlieren typischerweise 30–50 % ihres Preises im ersten Jahr des Mehrquellenwettbewerbs, und europäische Zulassungen wie die irische Listung von Teva im September 2025 bereiten den Boden für eine breitere Erosion. Novartis hält weiterhin Verwendungspatente bis in die 2030er Jahre, diese können jedoch die Vermarktung von Generika für zugelassene Indikationen nicht blockieren, sodass der Volumenanteil bis 2028 wahrscheinlich auf 20–30 % sinken wird, sofern kein Produkt der nächsten Generation auf den Markt kommt.

Hohe Therapiekosten und Erstattungshürden

Der US-amerikanische Listenpreis von Entresto überstieg im Jahr 2024 6.000 USD pro Patient und Jahr, was Vorabgenehmigungshürden auslöste, die den Therapiebeginn verzögern und administrativen Aufwand verursachen. In Einzahler-Systemen drängen Kostenwirksamkeitsobergrenzen die Kostenträger dazu, die Nutzung einzuschränken. Das Nationale Institut für Gesundheit und Pflege-Exzellenz im Vereinigten Königreich stufte das inkrementelle Kostenwirksamkeitsverhältnis nahe seiner oberen Zahlungsschwelle ein, was einige Trusts des Nationalen Gesundheitsdienstes dazu veranlasste, die Einführung zu staffeln. Die Eigenkosten in Ländern mit niedrigem bis mittlerem Einkommen übersteigen für viele Patienten noch immer das Haushaltseinkommen und schränken die Akzeptanz ein, bis Generika Einzug halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Niedermolekulare Verbindungen dominieren, während Biologika aufholen

Niedermolekulare Inhibitoren hielten im Jahr 2025 76,23 % des Umsatzes, da Sacubitril/Valsartan keinen differenzierten Wettbewerber hat. Biologische Antikörper und Peptide verzeichnen jedoch die schnellste CAGR von 8,46 % und könnten diese Dominanz ab 2029 untergraben. Die Marktgröße für Anti-Neprilysin-Medikamente im Bereich Biologika wird voraussichtlich deutlich wachsen, sobald die ersten Kandidaten in späten Phasen Pivotaldaten vorlegen. Die Herstellungskosten bleiben eine Hürde, doch die ausgeweiteten Peptid- und Antikörperkapazitäten in den Vereinigten Staaten und Europa senken die Eintrittsbarrieren.

Der Markt für Anti-Neprilysin-Medikamente bietet Raum für Klassen der nächsten Generation, die Angioödem- und kognitive Sicherheitsdebatten vermeiden. Regenerons natriuretischer Peptidrezeptor-Agonist zeigt frühe Versprechen, doch eine wesentliche kommerzielle Auswirkung liegt außerhalb des Prognosefensters. Ohne kurzfristige Ersatzprodukte werden Generika zunächst Anteile von markierten niedermolekularen Verbindungen übernehmen, gefolgt von einer eventuellen Disruption, wenn Biologika ihren Wert beweisen.

Nach Indikation: HFrEF dominiert, HFpEF wächst stark

HFrEF erzielte im Jahr 2025 61,53 % des Umsatzes dank eindeutiger Überlebensdaten und einer Klasse-I-Leitlinienempfehlung. HFpEF/HFmrEF ist jedoch die am schnellsten wachsende Indikation mit einem Wachstum von 7,34 % und wird den Abstand bis 2031 voraussichtlich verringern. Der Marktanteil für Anti-Neprilysin-Medikamente bei HFpEF könnte sprunghaft ansteigen, sobald laufende Real-World-Studien Ergebnisse bei Patienten mit höherer Ejektionsfraktion validieren. Pädiatrische Zulassungen erweitern den gesamten behandelten Patientenpool weiter, wenn auch von einer kleineren Basis aus.

Systemische Hypertonie bleibt eine Nische, und Schmerz- oder ZNS-Erkrankungen befinden sich noch in der Erkundungsphase. Dennoch erweitern Zulassungserweiterungen die Bereitschaft der Kostenträger zur Erstattung und schaffen inkrementelles Volumen, auch wenn der Gewinn pro Patient unter dem Generika-Preisdruck sinkt.

Nach Darreichungsform: Tabletten dominieren, während Injektionspräparate aufkommen

Tabletten machten im Jahr 2025 86,35 % des Umsatzes aus, gestützt durch drei Stärkevarianten, die die Titration unterstützen. Die Marktgröße für Anti-Neprilysin-Medikamente im Bereich Injektionspräparate wächst mit einer CAGR von 6,77 %, wenn auch von einer niedrigen Basis aus, hauptsächlich weil biologische Kandidaten parenterale Verabreichungswege erfordern. Pädiatrische Granulatformulierungen helfen Nischen-Untergruppen, verschieben jedoch nicht den gesamten Umsatzmix. Da sich Generika-Tabletten verbreiten, könnten Innovatoren subkutane Biologika vorantreiben, um Premiumpreise zurückzugewinnen.

Nach Vertriebskanal: Krankenhausapotheken führen weiterhin, aber Online-Kanäle beschleunigen sich

Krankenhausapotheken kontrollierten im Jahr 2025 52,42 % des Umsatzes, was die Einleitung der Therapie während stationärer Aufenthalte widerspiegelt. Online- und Fachhandelskanäle werden jedoch mit 8,97 % am schnellsten wachsen, getrieben durch die Bequemlichkeit des Versandhandels und integrierte Fernüberwachungspakete. Da Generika in die Regale kommen, schrumpfen Vorabgenehmigungshürden und lenken das Volumen von Krankenhäusern hin zu Einzel- und digitalen Kanälen, die einen hohen Durchsatz bei der Abgabe bewältigen.

Geografische Analyse

Die Führungsposition Nordamerikas beruht auf robusten Diagnoseraten, Leitlinientreue und höherem verfügbarem Einkommen, doch der Inflation Reduction Act wird ab 2026 Medicare-Preise verhandeln und den Umsatz markierter Therapien um 10–15 % kürzen. Kanadas Provinzformulare bieten im Allgemeinen eine günstige Abdeckung, obwohl Québec das jährliche Wachstum der öffentlichen Arzneimittelausgaben begrenzt und Novartis zu Risikoteilungsvereinbarungen drängt.

Europa tritt in eine wertorientierte Phase ein. Während Deutschland einen uneingeschränkten Zugang aufrechterhält, wenden südliche und östliche Mitgliedstaaten strengere Budgetkontrollen an. Irlands frühe Generika-Listung zeigt, wie schnell der Wettbewerbseintritt die Arzneimittelausgaben umgestalten kann. Weitere Preiskompression ist zu erwarten, sobald paneuropäische Ausschreibungen an Fahrt gewinnen.

Der asiatisch-pazifische Raum ist die unbestrittene Wachstumslokomotive. Japans pädiatrische Zulassung und Chinas erweiterte Nationale Erstattungsarzneimittelliste stärken das Volumen, doch der durchschnittliche Verkaufspreis ist aufgrund lokaler Beschaffungsregeln niedriger. Die Zulassung auf den Philippinen im Jahr 2024 signalisiert den wachsenden Zugang in Südostasien, obwohl die Erschwinglichkeit in Vietnam und Indonesien ein Hindernis bleibt.

Naher Osten und Afrika sind noch im Entstehen. Die Nationale Kurzfassung der Vereinigten Arabischen Emirate im Jahr 2024 deutet auf eine schrittweise Akzeptanz hin, doch die Herzinsuffizienz-Infrastruktur der Region befindet sich noch im Aufbau. Südamerika bietet selektive Stärken – Brasiliens öffentliche Beschaffung und private Versicherungsabdeckung –, doch makroökonomische Volatilität in Argentinien und anderen Märkten schränkt die Sichtbarkeit ein.

Wettbewerbslandschaft

Der Markt für Anti-Neprilysin-Medikamente ist stark konzentriert. Dieser Anteil schwindet nun, da Alembic, MSN, Lupin und Laurus autorisierte Generika einführen. Novartis begegnet dem mit einer Evidenzgenerierungskampagne von über 40 Studien und erheblichen Investitionen in die US-amerikanische Fertigung. Sollte es bis 2030 erfolgreich ein biologisches Nachfolgeprodukt einführen, könnte das Unternehmen das Premiumsegment verteidigen, auch wenn der Tablettenumsatz erodiert.

Generika-Herausforderer setzen auf starke Rabatte, um Volumen zu gewinnen, insbesondere in preissensiblen Regionen wie Indien und Teilen Afrikas. REGN5381 von Regeneron stellt eine mechanistisch eigenständige Bedrohung dar, obwohl eine Vermarktung vor 2031 unwahrscheinlich ist. Unterdessen helfen Allianzen mit digitalen Gesundheitsunternehmen, die Titration und Überwachung als Dienstleistung bündeln, dabei, Produkte in Kostenträgerverhandlungen zu differenzieren.

Kombinationsmöglichkeiten, wie eine ARNI-SGLT2-Inhibitor-Einzelpille, bleiben ungenutzt. Wer Pharmakologie zuerst mit Adhärenztechnologie verbindet, könnte eine verteidigbare Nische gewinnen, selbst in einer sich commoditisierenden Landschaft.

Marktführer der Branche für Anti-Neprilysin-Medikamente

Novartis International AG

Cipla Ltd

Regeneron Pharmaceuticals

Teva Pharmaceutical

Laurus Labs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die irische Gesundheitsprodukte-Regulierungsbehörde genehmigte Tevas generische Sacubitril/Valsartan-Tabletten und markierte damit den ersten Generika-Markteintritt in Europa.

- Januar 2025: Lupin erhielt die Zulassung der US-amerikanischen Arzneimittelbehörde (FDA) für generisches Sacubitril/Valsartan und erweiterte damit den Mehrquellenwettbewerb.

- Dezember 2024: Eli Lilly kündigte eine Erweiterung seiner Anlage für Injektionsarzneimittel in Wisconsin im Wert von 3 Milliarden USD an, um die Kapazität für Pipeline-Produkte zu steigern.

Umfang des globalen Marktberichts für Anti-Neprilysin-Medikamente

Neprilysin-Inhibitoren (NEPi), auch Anti-Neprilysin-Medikamente genannt, sind therapeutische Wirkstoffe, die das zinkabhängige Neprilysin-Enzym blockieren, das vasoaktive Peptide wie natriuretische Peptide (ANP, BNP), Bradykinin und Substanz P abbaut.

Der Marktbericht für Anti-Neprilysin-Medikamente ist segmentiert nach Arzneimitteltyp, Indikation, Darreichungsform, Vertriebskanal und Geografie. Nach Arzneimitteltyp ist der Markt in niedermolekulare Inhibitoren, biologische Antikörper & Peptide und Dual-Target-Kandidaten unterteilt. Nach Indikation ist der Markt in HFrEF, HFpEF/HFmrEF, Hypertonie, Schmerz & ZNS und Alzheimer-Krankheit unterteilt. Nach Darreichungsform ist der Markt in Tabletten, Suspension und Injektionspräparate unterteilt. Nach Vertriebskanal ist der Markt in Krankenhaus, Einzelhandel und Online & Fachhandel unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Niedermolekulare Inhibitoren |

| Biologische Antikörper und Peptide |

| Dual-Target-Kandidaten (ACE/NEP, ECE/NEP) |

| Herzinsuffizienz – Reduzierte Ejektionsfraktion (HFrEF) |

| Herzinsuffizienz – Erhaltene/Grenzwertige Ejektionsfraktion (HFpEF/HFmrEF) |

| Systemische Hypertonie |

| Schmerz- und ZNS-Erkrankungen |

| Alzheimer-Krankheit und kognitive Störungen |

| Tabletten |

| Suspension |

| Injektionspräparate |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online- und Fachapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Niedermolekulare Inhibitoren | |

| Biologische Antikörper und Peptide | ||

| Dual-Target-Kandidaten (ACE/NEP, ECE/NEP) | ||

| Nach Indikation | Herzinsuffizienz – Reduzierte Ejektionsfraktion (HFrEF) | |

| Herzinsuffizienz – Erhaltene/Grenzwertige Ejektionsfraktion (HFpEF/HFmrEF) | ||

| Systemische Hypertonie | ||

| Schmerz- und ZNS-Erkrankungen | ||

| Alzheimer-Krankheit und kognitive Störungen | ||

| Darreichungsform | Tabletten | |

| Suspension | ||

| Injektionspräparate | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online- und Fachapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Anti-Neprilysin-Medikamente im Jahr 2026?

Die Marktgröße für Anti-Neprilysin-Medikamente wird im Jahr 2026 auf 1,45 Milliarden USD geschätzt und soll bis 2031 auf 1,82 Milliarden USD anwachsen.

Welche Indikation treibt heute den größten Teil des Umsatzes mit Anti-Neprilysin-Medikamenten an?

Herzinsuffizienz mit reduzierter Ejektionsfraktion (HFrEF) machte im Jahr 2025 61,53 % des globalen Umsatzes aus.

Welche Auswirkungen werden Generika auf die Preisgestaltung von Entresto haben?

Es wird erwartet, dass der Mehrquellenwettbewerb die Markenpreise im ersten Jahr nach dem Generika-Markteintritt um 30–50 % senken wird.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die höchste CAGR von 6,25 % verzeichnen, bedingt durch regulatorische Zulassungen und eine ausgeweitete Erstattung.

Sind biologische Alternativen kurz vor der Markteinführung?

Biologische Antikörper und Peptide befinden sich in frühen klinischen Phasen; es wird erwartet, dass keiner vor 2030 auf den Markt kommt.

Wie beeinflussen digitale Titrationsplattformen die ARNI-Akzeptanz?

Fernüberwachungsprogramme beschleunigen die Dosisoptimierung und können die Therapietreue verbessern, was die Wirksamkeit in der realen Welt steigert und gleichzeitig die Kostenträgerabdeckung unterstützt.

Seite zuletzt aktualisiert am: