Größe und Marktanteil des US-amerikanischen Tierproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

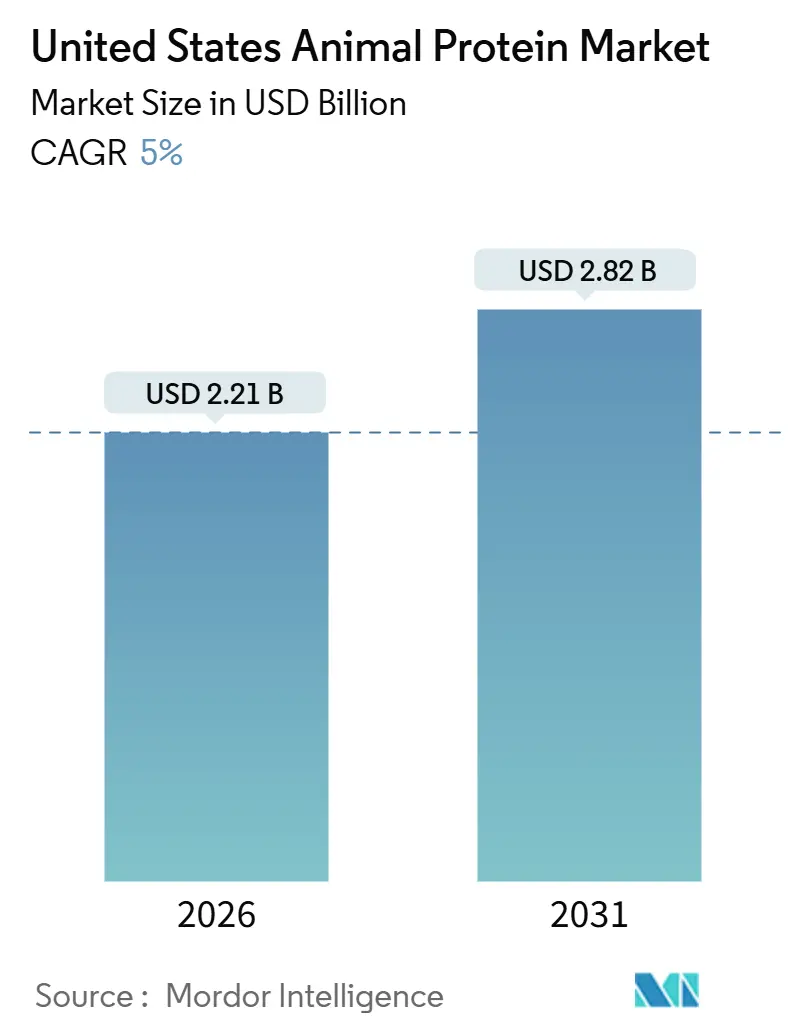

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Tierproteinmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Tierproteinmarkts belief sich im Jahr 2026 auf USD 2,21 Milliarden und wird bis 2031 voraussichtlich USD 2,82 Milliarden erreichen, was einer CAGR von 5,0 % entspricht. Dieses Wachstum unterstreicht einen Markt, der sich sowohl weiterentwickelt als auch reift. Faktoren wie demografische Veränderungen, günstige Regulierungen und diversifizierte Anwendungen treiben das Wertwachstum voran, auch wenn die Gesamtvolumenzuwächse moderat bleiben. Die Nachfrage konzentriert sich zunehmend auf hochfunktionale Zutaten, darunter Molkenproteinisolat, hydrolysiertes Kollagen und gereinigte Milchproteinfraktionen, die sich nahtlos in gängige Lebensmittel- und Getränkeprodukte integrieren lassen. Darüber hinaus gewinnen Bereiche wie Sporternährung, medizinische Lebensmittel und die Neuformulierung von Premium-Heimtiernahrung an Dynamik. Diese Bereiche verbrauchen nicht nur mehr Tonnage, sondern zahlen auch Aufschläge für Eigenschaften wie Sicherheit, Rückverfolgbarkeit und Clean-Label-Merkmale. Auf der Angebotsseite stärken Molkereigenossenschaften und Verarbeitungsspezialisten ihre vertikale Integration durch den Einsatz von Technologien wie Membranfiltration, enzymatischer Hydrolyse und anaeroben Vergärungssystemen. Diese Fortschritte helfen, Risiken durch schwankende Rohstoffkosten und strengere Umweltvorschriften zu mindern. Infolgedessen bietet der US-amerikanische Tierproteinmarkt erhebliche Chancen für Verarbeiter, die in der Lage sind, aufkommende Funktionalitätsanforderungen zu erfüllen und gleichzeitig kosteneffiziente und kohlenstoffarme Produktionsmethoden sicherzustellen.

Wichtigste Erkenntnisse des Berichts

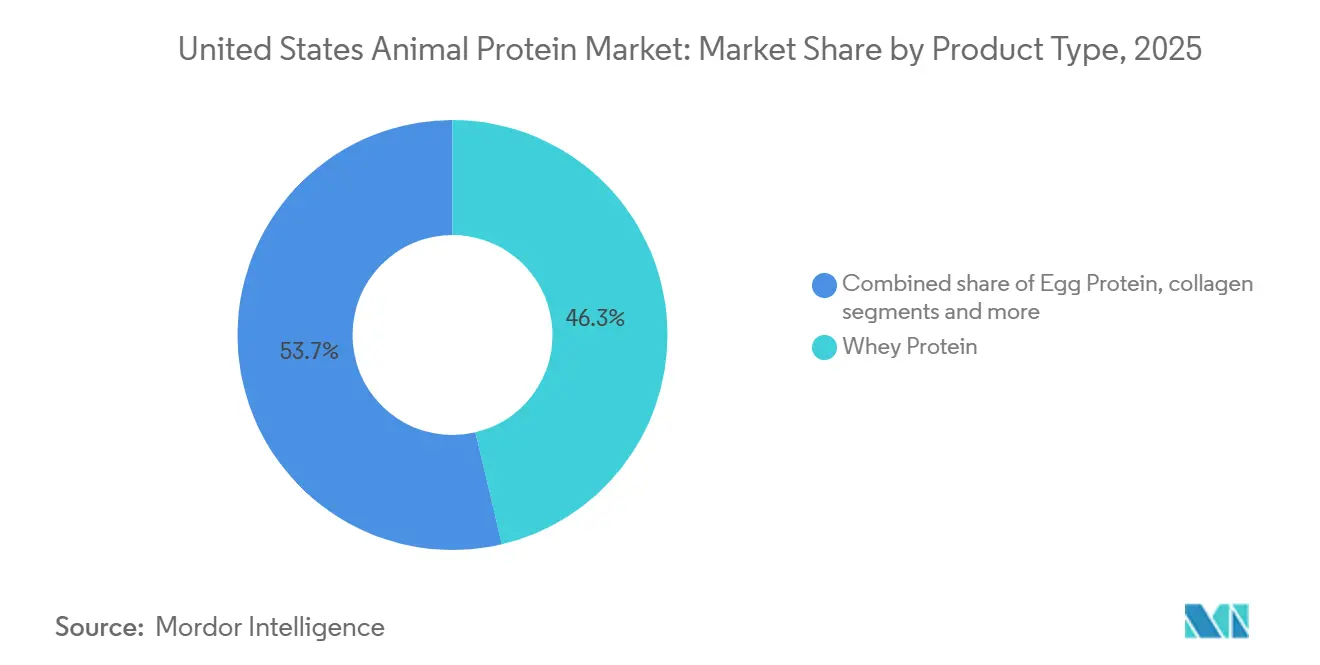

- Nach Produkttyp hielt Molkenprotein im Jahr 2025 einen Marktanteil von 46,32 % am US-amerikanischen Tierproteinmarkt, während Insektenprotein bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen wird.

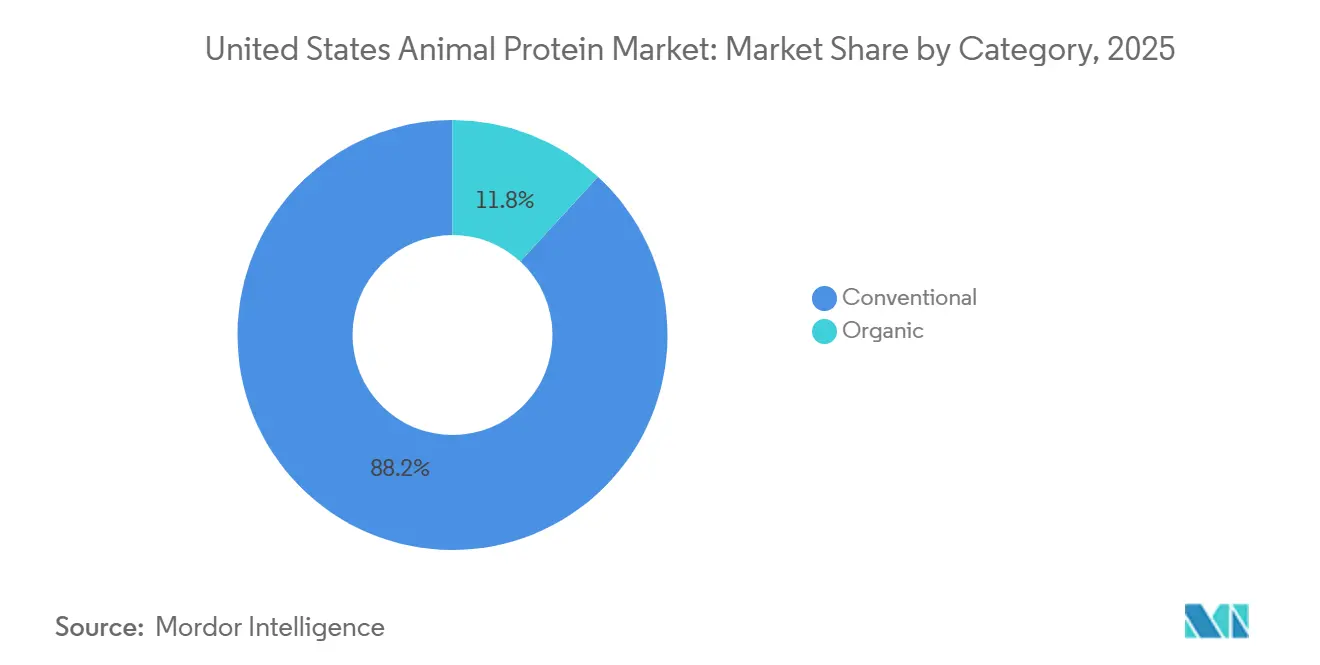

- Nach Kategorie dominierten konventionelle Formate im Jahr 2025 mit 88,17 % des Volumens, während Bio-Varianten bis 2031 mit einer CAGR von 6,12 % wachsen sollen.

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Anteil von 47,85 %; Nahrungsergänzungsmittel werden voraussichtlich die schnellste Expansion mit einer CAGR von 6,02 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Tierproteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach proteinangereicherten Lebensmitteln und Getränken | +1.2% | National, mit Konzentration in städtischen Zentren und gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Expansion der Sport- und Leistungsernährung | +1.0% | National, am stärksten in den Sun-Belt-Staaten und Hochschulstädten | Kurzfristig (≤ 2 Jahre) |

| Aufnahme medizinischer Ernährung im Zusammenhang mit dem Altern | +0.9% | National, mit früher Einführung in Florida, Arizona und Rentnergemeinden | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Heim- und Nutztierfutter | +0.8% | National, angeführt von Küstenmetropolen für Heimtierfutter; Mittlerer Westen für Nutztierfutter | Mittelfristig (2–4 Jahre) |

| Produkt- und Technologieinnovation | +0.7% | National, konzentriert in Forschungs- und Entwicklungszentren (Kalifornien, Wisconsin, New York) | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Positionierungsreaktionen | +0.4% | National, mit dem höchsten regulatorischen Druck in Kalifornien und den Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach proteinangereicherten Lebensmitteln und Getränken

Die Proteinanreicherung hat sich von einem exklusiven Merkmal der Sporternährung zu einem zentralen Bestandteil gängiger Lebensmittel- und Getränkekategorien entwickelt. Diese Veränderung wurde durch die überarbeiteten Leitlinien der FDA zu gesundheitsbezogenen Angaben für Protein und Muskelgesundheit unterstützt, die es Marken ermöglichen, diese funktionalen Vorteile effektiver zu kommunizieren. Trinkfertige Kaffegetränke, Frühstückscerealien und Snackriegel enthalten heute häufig 10 bis 20 Gramm Protein pro Portion. Molkenproteinisolat bleibt die bevorzugte Zutat aufgrund seines neutralen Geschmacks und seiner Verträglichkeit mit sauren Systemen. Molkereiprozessoren reagieren auf diese Nachfrage, indem sie mikropartikuliertes Molkenprotein und natives Molkenprotein anbieten, die Clean-Label-Deklarationen ermöglichen und die Verbrauchererwartungen hinsichtlich Transparenz bei Zutatenlisten erfüllen, insbesondere in Bezug auf Zusatzstoffe und Verarbeitungshilfsstoffe. Das Bewusstsein der Verbraucher für den Proteinkonsum ist erheblich gestiegen. Immer mehr Amerikaner nehmen nicht nur Protein in ihre Ernährung auf, sondern priorisieren auch eine erhöhte Aufnahme, wobei die Zahlen von 59 % im Jahr 2022 auf voraussichtlich 71 % im Jahr 2024 gestiegen sind, laut dem Internationalen Rat für Lebensmittelinformationen[1]Quelle: Internationaler Rat für Lebensmittelinformationen, "2024 IFIC Food & Health SURVEY IFIC", ific.org. . Darüber hinaus nutzen Getränkehersteller Kollagenpeptide in Hydrationsprodukten und nutzen dabei aufkommende Forschungsergebnisse zur Gelenk- und Hautgesundheit, um aktive Erwachsene im Alter von 35 bis 55 Jahren anzusprechen. Diese Konvergenz von Sporternährung und Wellness hat zusätzliche Möglichkeiten für Tierproteinlieferanten geschaffen und gleichzeitig ihre Abhängigkeit vom traditionellen Verkauf von Molkenpulver als Rohstoff verringert.

Expansion der Sport- und Leistungsernährung

Die Sporternährung hat ihren Fokus erweitert und richtet sich nun nicht nur an Bodybuilder und Leistungssportler, sondern auch an Freizeitsportler, Wochenendathleten und Jugendliche, die an kompetitivem Jugendsport teilnehmen. Mit der wachsenden Beteiligung am Sport erlebt der Markt für Sport- und Leistungsernährung ein erhebliches Wachstum. Im Jahr 2024 gab das Amt für Arbeitsstatistik an, dass 21,5 % der US-amerikanischen Bevölkerung täglich an Sport-, Bewegungs- und Freizeitaktivitäten teilnahmen[2]Quelle: Amt für Arbeitsstatistik, "American Time Use Survey", bls.gov.. Molkenproteinisolat und -hydrolysat führen dieses Segment aufgrund ihrer schnellen Verdauung und ihres hohen Leucingehalts an, die für die Muskelproteinsynthese entscheidend sind. Marken differenzieren sich durch Drittanbietertests auf verbotene Substanzen, wobei Zertifizierungen wie NSF Certified for Sport und Informed-Choice zum Standard für Produkte geworden sind, die auf Hochschul- und Profisportler abzielen. Eiweißprotein gewinnt bei Verbrauchern an Beliebtheit, die nach tierischen Optionen ohne Milchprodukte suchen, insbesondere in Paleo- und Whole30-Gemeinschaften. Um dieser Nachfrage gerecht zu werden, haben mehrere Lohnhersteller ihre Sprühtrocknungskapazität für Eialbumin erhöht. Darüber hinaus wird das Wachstum des Segments durch Direktverbraucher-Abonnementmodelle angetrieben, die traditionelle Einzelhandelskanäle umgehen und es Marken ermöglichen, höhere Margen zu erzielen und maßgeschneiderte Proteinmischungen anzubieten, die auf individuelle Aktivitätsniveaus und Körperzusammensetzung zugeschnitten sind.

Aufnahme medizinischer Ernährung im Zusammenhang mit dem Altern

Mit dem wachsenden Bewusstsein für Sarkopenie und einer alternden Bevölkerung steigt die Nachfrage nach proteinreichen medizinischen Lebensmitteln. Ärzte verschreiben orale Nahrungsergänzungsmittel häufiger, insbesondere für Patienten, die sich von Operationen erholen, chronische Krankheiten behandeln oder mit altersbedingtem Muskelschwund umgehen. Laut der Weltbank waren im Jahr 2024 18 % der US-amerikanischen Bevölkerung 65 Jahre oder älter[3]Quelle: Weltbank, "World Population Prospects", worldbank.org.. Diese Formulierungen verwenden hauptsächlich Molkenproteinisolat und hydrolysiertes Kollagen aufgrund ihrer schnellen Absorption und Aminosäureprofile, die die Muskelerhaltung unterstützen. Die Medicare-Erstattungsrichtlinien für diese Nahrungsergänzungsmittel sind konsistent geblieben und gewährleisten einen stabilen Einnahmestrom für Hersteller. Als Reaktion darauf haben mehrere große Molkereigenossenschaften medizinische Ernährungsabteilungen eingerichtet, um Krankenhäuser, Langzeitpflegeeinrichtungen und häusliche Pflegedienste zu versorgen. Darüber hinaus werden Kollagenpeptide in Knochenstärkungs-Nahrungsergänzungsmittel für Frauen nach der Menopause integriert. Klinische Studien haben ihre Wirksamkeit bei der Verbesserung der Knochenmineraldichte in Kombination mit Kalzium und Vitamin D nachgewiesen. Diese Entwicklung stellt eine strategische Verschiebung für Gelatine- und Kollagenproduzenten dar, die sich traditionell auf Lebensmittel und pharmazeutische Kapseln konzentriert haben, aber nun höhermargige Möglichkeiten in der Nutrazeutik nutzen.

Premiumisierung von Heim- und Nutztierfutter

Heimtierbesitzer behandeln ihre Tiere zunehmend als Familienmitglieder, was einen Wandel hin zu Premium-Heimtierfutter antreibt. Dieser Trend konzentriert sich auf Zutaten-Transparenz, Verdaulichkeit und funktionale Vorteile. Verpackungen heben tierische Proteinquellen wie Hühnermehl, Eiprotein und marines Kollagen hervor. Marken verbessern ihre Trockenfutterformulierungen und erhöhen den Rohproteingehalt von 24–26 % auf 30–35 %. Diese Neuformulierung steigert die Nachfrage nach gerenderten Geflügelproteinen und Eiweißpulver. Als Reaktion darauf investieren mehrere Verarbeitungsunternehmen in dedizierte Heimtierfutter-Produktionslinien mit verbesserten Lebensmittelsicherheitsprotokollen. Ebenso entwickelt sich das Nutztierfutter weiter, da Milch- und Schweineproduzenten Präzisionsernährungsstrategien implementieren, um Aminosäureprofile zu optimieren, Futterverwertungsquoten zu verbessern und die Stickstoffausscheidung zu reduzieren. Molkenpermeate und Milchproteinkonzentrate ersetzen weniger verdauliche pflanzliche Proteine in Kälbermilchaustauschern und Absetzdiäten. Daten des Nationalen Tiergesundheitsüberwachungssystems des USDA zeigen, dass Futterkosten die größte variable Ausgabe für Nutztierbetriebe bleiben. Daher können selbst kleine Verbesserungen der Futtereffizienz, die durch hochwertigere Proteinquellen erzielt werden, zu erheblichen Kosteneinsparungen über einen Produktionszyklus führen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Milchrohstoffen | -0.6% | National, mit akuten Auswirkungen in den Milchregionen Wisconsin, Kalifornien und Idaho | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu pflanzlichen Proteinen | -0.4% | National, am stärksten in städtischen Küstenmärkten und bei jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Umwelt- und Klimadruck | -0.3% | National, mit der höchsten regulatorischen Intensität in Kalifornien und den Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Regulatorische und Compliance-Belastungen | -0.2% | National, mit unverhältnismäßig großen Auswirkungen auf kleinere Verarbeiter und Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Milchrohstoffen

Von 2024 bis 2025 erlebten die Milchrohstoffmärkte erhebliche Volatilität. Die Klasse-III-Milchpreise, die als Benchmark für die Käse- und Molkenproduktion dienen, schwankten um 32 Prozent. Diese Volatilität komprimierte die Margen für Molkenverarbeiter, die oft auf engen Spannen zwischen Rohmilchkosten und fertigen Zutatenpreisen operieren. Kleinere Verarbeiter ohne robuste Absicherungsmöglichkeiten standen vor erhöhten Herausforderungen. Einige stellten ihre Trocknungskapazität während Perioden hoher Milchpreise ein, was die Verfügbarkeit von Molkenproteinkonzentrat verringerte und Käufer dazu veranlasste, importierte Alternativen aus Europa und Neuseeland zu beziehen. Laut dem Milchmarktnachrichtendienst des USDA resultierte diese Volatilität aus Wetterstörungen in wichtigen Milchstaaten, sich ändernder Exportnachfrage aus China und Arbeitskräftemangel, der die Milchproduktion einschränkte. Terminkontrakte sind zunehmend verbreitet, wobei Zutatenkäufer und Verarbeiter Sechs-bis-Zwölf-Monats-Preisvereinbarungen abschließen, um Cashflows zu stabilisieren. Dieser Ansatz schränkt jedoch die Fähigkeit der Verarbeiter ein, von Spotmarktpreiserhöhungen zu profitieren. Die Unsicherheit beeinflusste auch Investitionsentscheidungen. Projekte wie neue Membranfiltrationslinien oder Sprühtrocknungstürme erfordern stabile Inputkosten, um tragfähige Amortisationszeiträume zu gewährleisten. Infolgedessen wurden einige geplante Erweiterungen aufgrund der anhaltenden Instabilität verschoben.

Verlagerung der Verbraucher hin zu pflanzlichen Proteinen

Obwohl die Einführung pflanzlicher Proteine von ihrem Höhepunkt abgeflacht ist, schafft sie weiterhin erheblichen Wettbewerb für tierische Proteinzutaten, insbesondere bei Einzelhandels-Proteinpulvern, trinkfertigen Shakes und Fleischalternativen. Um dem entgegenzuwirken, setzen Marken zunehmend auf Hybridformulierungen, die traditionelle Proteine wie Molke oder Kollagen mit pflanzlichen Optionen wie Erbsen-, Hafer- oder Reisprotein kombinieren. Diese Formulierungen zielen darauf ab, Kosten, Funktionalität und sich verändernde Verbraucherpräferenzen in Einklang zu bringen. Typischerweise bestehen Hybride aus 30 bis 50 Prozent tierischem Protein, was die Pro-Einheit-Nachfrage nach Molkenisolat oder Eialbumin reduziert. Dieser Trend ist besonders bei Millennials und der Generation Z ausgeprägt, die Umwelt- und ethische Überlegungen bei ihren Kaufentscheidungen priorisieren. Da diese demografischen Gruppen an Kaufkraft gewinnen, stellen sie eine wachsende Herausforderung für Produkte dar, die ausschließlich auf tierische Proteine angewiesen sind. Der pflanzliche Proteinsektor steht jedoch weiterhin vor Hindernissen, darunter Probleme mit Geschmack, Textur und Verdaulichkeit. Einige führende Marken haben ihre Produkte entweder neu formuliert oder den Markt vollständig verlassen, was darauf hindeutet, dass die Substitutionsbedrohung eher stabilisiert als beschleunigt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Molkendominanz verankert das Volumen, Insektenprotein signalisiert Diversifizierung

Im Jahr 2025 machte Molkenprotein 46,32 Prozent des Produkttyp-Volumens aus, angetrieben durch seine etablierte Rolle in der Sporternährung, klinischen Formulierungen und Backwarenanwendungen, wo seine Emulgier- und Schaumeigenschaften schwer zu replizieren sind. Molkereigenossenschaften in Wisconsin, Idaho und Kalifornien haben ihre Membranfiltrationskapazitäten erhöht, um Molkenproteinisolate mit einem Proteingehalt von über 90 Prozent herzustellen. Milchprotein, das Kaseinate, Milchproteinkonzentrate und -isolate umfasst, wird in Säuglingsnahrung, Käseanaloga und proteinreichen Getränken verwendet und profitiert von der Fähigkeit des Kaseins, eine anhaltende Freisetzung von Aminosäuren zu gewährleisten. Kollagen und Gelatine bedienen die Märkte für Körperpflege, pharmazeutische Kapseln und Nutrazeutika. Typ-I-Kollagenpeptide gewinnen in Hautgesundheits-Nahrungsergänzungsmitteln an Beliebtheit, während Typ-II-Kollagen für die Gelenkunterstützung bevorzugt wird. Eiprotein spricht Paleo- und milchfreie Verbraucher an, was mehrere Lohnhersteller dazu veranlasst hat, Sprühtrocknungslinien speziell für Eialbumin einzurichten. Kasein und Kaseinate werden in Kaffeesahnern und Schmelzkäse wegen ihrer Hitzestabilität und Emulgiereigenschaften geschätzt, obwohl ihre Volumina stagniert sind, da pflanzliche Sahnealternativen diese Anwendung zunehmend dominieren.

Im Jahr 2025 hielt Insektenprotein einen kleinen Marktanteil, wird aber bis 2031 voraussichtlich mit einer jährlichen Rate von 5,95 Prozent wachsen. Dieses Wachstum wird durch die schrittweisen FDA-Genehmigungen für Grillen, Mehlwürmer und Larven der Schwarzen Soldatenfliege in Heimtierfutter und Aquakultur-Futter angetrieben. Enterra Feed Corporation betreibt eine kommerzielle Schwarze-Soldatenfliegen-Anlage in British Columbia, die US-amerikanische Heimtierfuttermarken beliefert, und kündigte Anfang 2025 Pläne an, eine zweite Anlage im Süden der Vereinigten Staaten zu errichten, um Geflügel- und Schweinefuttermärkte zu bedienen. Die Attraktivität von Insektenprotein liegt in seinem geringen Land- und Wasserbedarf im Vergleich zu konventionellen tierischen Proteinen. Lebenszyklusanalysen zeigen, dass die Produktion der Schwarzen Soldatenfliege 80 Prozent weniger Treibhausgasemissionen als Fischmehl auf einer Pro-Kilogramm-Proteinbasis erzeugt. Der regulatorische Schwung nimmt zu, wobei die Vereinigung der amerikanischen Futtermittelkontrollbeamten die Zutatendefinitionen aktualisiert, um Insektenmehl einzuschließen, und mehrere staatliche Futtermittelkontrollbeamte vorläufige Genehmigungen erteilt haben, die auf eine bundesstaatliche Harmonisierung warten. Frühe Anwender in der Heimtierfutterindustrie nutzen Insektenprotein als Differenzierungsstrategie und heben es auf Etiketten hervor, um umweltbewusste Verbraucher anzusprechen. Diese Positionierung soll eine Premiumpreisgestaltung unterstützen, auch wenn die Produktion skaliert wird.

Nach Kategorie: Konventionelle Skalierung trifft auf die Premiumtrajektorie von Bio

Im Jahr 2025 repräsentierten konventionelle tierische Proteine 88,17 Prozent des Kategorievolumens, was die Dominanz großer Molkereigenossenschaften, Verarbeitungsunternehmen und Eiprozessoren unterstreicht. Diese Organisationen liefern sowohl Rohstoff- als auch Mehrwert-Zutaten und profitieren von Skaleneffekten bei Beschaffung, Verarbeitung und Vertrieb. Ihre vertikal integrierten Strukturen ermöglichen es ihnen, Margen entlang der gesamten Wertschöpfungskette zu sichern. Konventionelles Molkenproteinkonzentrat wird beispielsweise in Mehrtonnen-Chargen unter Verwendung standardisierter Membranfiltrations- und Sprühtrocknungstechniken hergestellt, was konsistente funktionale Eigenschaften gewährleistet, die den Anforderungen industrieller Käufer entsprechen. Obwohl die Kategorie mit Herausforderungen wie reifer Durchdringung in Kernanwendungen und Wettbewerb durch pflanzliche Proteine konfrontiert ist, treibt die inkrementelle Nachfrage aus medizinischer Ernährung und Premium-Heimtierfutter ein moderates Volumenwachstum an. Um Margen zu schützen, setzen Verarbeiter auf Automatisierung und energieeffiziente Praktiken. Viele haben auch Kraft-Wärme-Kopplungssysteme implementiert, die Biogas aus anaeroben Vergärungsanlagen in Strom und Prozesswärme umwandeln und so die Betriebskosten senken.

Bio-Tierproteine, die im Jahr 2025 11,83 Prozent des Volumens ausmachten, werden bis 2031 voraussichtlich mit einer jährlichen Rate von 6,12 Prozent wachsen. Dieses Wachstum wird durch Einzelhändleranforderungen für Bio-SKUs und die Bereitschaft der Verbraucher angetrieben, einen Aufschlag von 20 bis 40 Prozent für USDA-zertifizierte Zutaten zu zahlen. Bio-Eiprotein und Kollagen entwickeln sich zu Schlüsselkategorien, wobei mehrere Kleinproduzenten die USDA-Bio-Zertifizierung anstreben, um Zugang zu Premiummärkten zu erhalten. Das Bio-Segment steht jedoch vor strukturellen Herausforderungen, darunter höhere Futterkosten für Bio-Nutztiere, begrenzte Verfügbarkeit von Bio-Verarbeitungs-Lohnherstellern und die administrative Belastung durch jährliche USDA-Audits. Trotz dieser Hindernisse sind die demografischen Trends günstig. Millennials und die Generation Z, die Bio-Zertifizierungen priorisieren, treten in ihre Spitzenverdienerjahre ein. Ihre wachsende Kaufkraft wird voraussichtlich das Nachfragewachstum aufrechterhalten. Darüber hinaus erweitern Einzelhändler ihre Bio-Eigenmarkenangebote und schaffen so Möglichkeiten für mittelgroße Verarbeiter, Handelsmarken zu beliefern und zusätzliches Volumen zu gewinnen.

Nach Anwendung: Lebensmittel und Getränke verankern die Nachfrage, Nahrungsergänzungsmittel treiben die Marge

Im Jahr 2025 nutzten Lebensmittel- und Getränkeanwendungen 47,85 Prozent des Tierproteinvolumens und deckten eine breite Palette von Produkten ab, darunter Backwaren, Getränke, Frühstückscerealien, Würzmittel, Süßwaren, Milchalternativen und verzehrfertige Mahlzeiten. Molkenproteinisolat entwickelte sich aufgrund seines neutralen Geschmacks, seiner Löslichkeit und seiner Fähigkeit, den Proteingehalt ohne Beeinträchtigung der Textur zu erhöhen, zu einer Schlüsselzutat in diesem Segment. In Backwarenanwendungen verbessert Molke die Teigverarbeitung und verlängert die Haltbarkeit durch seine Wasserbindungs- und Emulgiereigenschaften. Getränkehersteller verwenden Molkenisolat in proteinangereicherten Säften, Smoothies und Kaffeegetränken. Kollagenpeptide gewinnen in funktionellen Getränken an Bedeutung, die auf die Verbesserung der Haut- und Gelenkgesundheit abzielen. Mehrere Marken haben trinkfertige Kollagenwässer und Sprudelgetränke eingeführt, um schönheitsbewusste Verbraucher anzusprechen. Eiprotein findet spezialisierte Verwendung beim glutenfreien Backen und bei Baiser, während Kaseinate in Kaffeesahnern und Schmelzkäse wegen ihrer Hitzestabilität entscheidend sind. Obwohl das Lebensmittel- und Getränkesegment mit Wettbewerb durch pflanzliche Proteine und preissensible Verbraucher konfrontiert ist, treiben Premiumisierungstrends und die Einführung funktionaler Zutaten das Wertwachstum voran, auch wenn das Volumenwachstum verlangsamt.

Nahrungsergänzungsmittel, die im Jahr 2025 einen kleineren Marktanteil repräsentieren, werden bis 2031 voraussichtlich mit einer jährlichen Rate von 6,02 Prozent wachsen. Dieses Wachstum wird durch eine alternde Bevölkerung, die Expansion der Sporternährung und Direktverbraucher-Modelle angetrieben, die höhere Margen liefern. Molkenproteinisolat und -hydrolysat dominieren dieses Segment, wobei sich Marken durch Geschmacksinnovationen, Drittanbietertests und personalisierte Formulierungen differenzieren, die auf Aktivitätsniveaus und Körperzusammensetzung zugeschnitten sind. Eiweißprotein gewinnt bei milchfreien Verbrauchern an Beliebtheit, und Insektenprotein beginnt in nachhaltigkeitsfokussierten Nahrungsergänzungsmarken aufzutauchen, obwohl die Verbraucherakzeptanz begrenzt bleibt. Die Attraktivität des Nahrungsergänzungsmarkts liegt in seiner Premiumpreisgestaltung: Einzelhandels-Proteinpulver werden zwischen USD 30 und USD 60 pro Kilogramm auf Proteinäquivalentbasis bewertet, was die Zutatenkosten bei weitem übersteigt. Darüber hinaus kommunizieren Marken funktionale Vorteile effektiv direkt an Verbraucher durch digitales Marketing und Influencer-Partnerschaften.

Geografische Analyse

Produktions- und Verbrauchsmuster in den Vereinigten Staaten hängen von der Verfügbarkeit von Rohstoffen, der Verbraucherdemografie und dem regulatorischen Umfeld ab. In milchreichen Staaten wie Wisconsin, Kalifornien und Idaho treiben dichte Milcheinzugsgebiete und etablierte Käsereien die Molkenproteinproduktion an. Kaliforniens strenge Wasser- und Methanabscheidungsvorschriften erhöhen zwar die Kapitalanforderungen, fördern aber Innovationen bei anaeroben Vergärungsanlagen. Diese Anlagen produzieren erneuerbares Erdgas und qualifizieren sich für bundesstaatliche Steuergutschriften. Der Mittlere Westen mit seiner Nähe zu Futtergetreidekörben beherbergt die meisten Verarbeitungsanlagen. Diese Anlagen verarbeiten Geflügel und Schwein zu Proteinen für Heimtierfutter und Nutztierfutter und profitieren von niedrigeren eingehenden Frachtkosten.

Nachfragetrends zeigen, dass städtische Küstengebiete beim Konsum von Premium-Heimtierfutter und Kollagengetränken führend sind, was höhere verfügbare Einkommen und Wellness-Präferenzen widerspiegelt. Sun-Belt-Staaten und Hochschulstädte der Big Ten dominieren die Nachfrage nach Sporternährung, angetrieben durch Einkäufe von Sportabteilungen und einer hohen Dichte an Fitnessstudios. Florida und Arizona, bekannt für ihre Rentnergemeinden, sind zu Schlüsselmärkten für medizinische Ernährung geworden. Krankenhaussysteme in diesen Staaten beschaffen Molkenisolat-basierte orale Nahrungsergänzungsmittel über Gruppenverträge. Unterdessen nutzen ländliche Futtermühlenregionen im Oberen Mittleren Westen und Südosten lokale Versorgungskreisläufe, um Nutztierfutterproteine aufzunehmen, Futterkosten zu senken und Stickstoffabflussbedenken zu begegnen.

Logistikoperationen richten sich nach diesen Produktions- und Verbrauchsmustern. Gekühlte Tankwagen transportieren flüssige Molke von Käsereien zu nahegelegenen Konzentrationstürmen, während Trockenbulk-Anhänger sprühgetrocknete Isolate zu Mischbetrieben liefern, die hauptsächlich in der Nähe von Bevölkerungszentren an der Ostküste angesiedelt sind. Kollagenimporte aus Lateinamerika werden an Golfhäfen entladen und per Bahn zu mittelwestlichen Nutrazeutikpflanzen transportiert, was die komplexe multimodale Logistik zeigt, die die nationale Versorgungsresilienz unterstützt. Darüber hinaus hilft die Integration mit kanadischen Milchpools, US-amerikanische Milchflussunterbrechungen durch Hitzestress oder Dürre auszugleichen, was die breiten Beschaffungsstrategien innerhalb des US-amerikanischen Tierproteinmarkts hervorhebt.

Wettbewerbslandschaft

Der US-amerikanische Tierproteinmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure – Glanbia Plc, Fonterra Co-operative Group Limited, Kerry Group Plc, Arla Foods amba und Darling Ingredients Inc. – gemeinsam einen bedeutenden Anteil am Molken- und Milchproteinvolumen halten, während die Verarbeitungs- und Kollagensegmente stärker über regionale Spezialisten wie Darling Ingredients und Tyson Foods fragmentiert bleiben. Unternehmen setzen auf Strategien wie vertikale Integration, anwendungsspezifische Innovation und geografische Diversifizierung, um Inputkostenvolatilität und regulatorische Herausforderungen zu bewältigen. Molkereigenossenschaften nutzen Landwirtschafts-Eigentumsstrukturen, um eine stabile Milchversorgung zu vorhersehbaren Kosten aufrechtzuerhalten. Viele haben auch Biogasanlagen auf dem Hof und erneuerbare Energiesysteme eingeführt, um Nachhaltigkeitsziele zu erreichen und sich für Kohlenstoffgutschriftprogramme zu qualifizieren. Verarbeitungsunternehmen verlagern ihren Fokus auf höhermargige Kollagen- und Gelatinmärkte für Nutrazeutika und Kosmetika und entfernen sich von Rohstoffproteinmehlen, bei denen pflanzliche Alternativen die Preismacht verringert haben. Insektenproteinunternehmen wie Enterra verfolgen vertikale Integration, die Rohstoffaggregation bis zur Verarbeitung abdeckt, um die Kosteneffizienz etablierter Tierproteinproduzenten zu replizieren.

Im US-amerikanischen Tierproteinmarkt betonen Unternehmen Produktinnovation, insbesondere bei der Entwicklung spezialisierter Proteinzutaten für spezifische Anwendungen. Erhebliche Investitionen werden in die Erweiterung der Produktionskapazitäten gelenkt, einschließlich des Baus neuer Anlagen und der Modernisierung bestehender Werke, um der steigenden Nachfrage nach Tierprotein gerecht zu werden. Betriebliche Flexibilität ist entscheidend geworden, wobei Hersteller fortschrittliche ERP-Systeme und Qualitätsverfolgungstools implementieren, um konsistente Produktqualität und effiziente Lieferketten sicherzustellen. Strategische Partnerschaften zwischen Proteinherstellern und Lebensmittelunternehmen haben sich als wichtiger Trend herausgestellt, der die Marktpräsenz und Vertriebsnetzwerke stärkt. Geografische Expansion ist ebenfalls eine Priorität, wobei Unternehmen regionale Lager und Vertriebszentren einrichten, um lokale Märkte besser zu bedienen und Lieferzeiten zu verkürzen. Der Fokus auf nachhaltige und Clean-Label-Produkte hat Forschungs- und Entwicklungsbemühungen vorangetrieben und zur Einführung von Gras-gefütterten, Bio- und spezialisierten Proteinvarianten geführt.

Aufkommende Chancen konzentrieren sich auf Hybridproteinformulierungen, neuartige Anwendungen in der Körperpflege und Präzisionsernährung für medizinische und Sportsektoren. Viele Verarbeiter arbeiten mit Lebensmitteltechnologie-Startups zusammen, um Tier-Pflanzen-Proteinmischungen zu entwickeln, die Funktionalität, Kosten und Nachhaltigkeit in Einklang bringen. Diese Hybride gewinnen bei pflanzlich orientierten Marken an Beliebtheit, die Textur und Nährwertprofile verbessern möchten. Kollagenpeptide werden zu einer prominenten Anwendung in topischen Kosmetika, unterstützt durch klinische Belege, dass orales und topisches Kollagen zusammenwirken können, um die Hautfeuchtigkeit und Elastizität zu verbessern. Die Technologieeinführung beschleunigt sich, mit Fortschritten wie Membranfiltrationsverbesserungen, Optimierung der enzymatischen Hydrolyse und Echtzeit-Qualitätskontrollsystemen. Diese Technologien ermöglichen es Verarbeitern, hochreine Fraktionen herzustellen und sich schnell an Kundenanforderungen anzupassen. Patentanmeldungen aus dem Jahr 2025 deuten auf einen Fokus auf die Isolierung bioaktiver Peptide, Mikroverkapselung für kontrollierte Freisetzung und fermentationsgewonnenes Kollagen hin. Dieses Kollagen repliziert tierisch gewonnene Strukturen, ohne auf Nutztiere angewiesen zu sein, was signalisiert, dass Branchenführer sich auf potenzielle langfristige Substitutionsrisiken vorbereiten.

Marktführer der US-amerikanischen Tierproteinindustrie

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Lactalis USA investierte USD 75 Millionen, um seine Milchverarbeitungswerke in Buffalo und Walton, New York, zu erweitern und zu modernisieren, als Teil seiner Strategie zur Stärkung der US-amerikanischen Aktivitäten. Diese Initiative zielt darauf ab, die wachsende Nachfrage nach proteinreichen Milchprodukten zu decken und gleichzeitig die betriebliche Effizienz zu verbessern und Innovationen zu fördern.

- April 2025: Actus Nutrition hat eine Molkenprotein-Produktionsanlage von Foremost Farms USA in Sparta, Wisconsin, erworben. Diese Anlage produziert mizellares Kasein und Milchproteinkonzentrate und erweitert das Portfolio von Actus Nutrition an Spezial-Milchzutaten für Sporternährungs- und funktionale Lebensmittelanwendungen.

- März 2025: Arla Foods Ingredients hat einen Lohnfertigungsvertrag mit Valley Queen abgeschlossen und damit seine Fähigkeit gestärkt, die steigende Nachfrage nach proteinangereicherten Milchprodukten in den Vereinigten Staaten zu bedienen.

Berichtsumfang des US-amerikanischen Tierproteinmarkts

Tierprotein bezieht sich auf Proteine, die aus natürlichen Quellen gewonnen werden, darunter Fleisch, Eier, Milch, Fisch und Insekten, die in verschiedenen Industrien weit verbreitet sind. Der US-amerikanische Tierproteinmarkt ist nach Proteintyp, Kategorie und Anwendung segmentiert. Nach Proteintyp ist der Markt in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und sonstige tierische Proteine segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Anwendung ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Das Lebensmittel- und Getränkesegment ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und sonstige unterteilt. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstiges tierisches Protein |

| Konventionell |

| Bio |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Sonstige | |

| Nahrungsergänzungsmittel |

| Nach Produkttyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Sonstige | ||

| Nahrungsergänzungsmittel | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionalen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und Qualitätsmerkmale beim Brot zu erzielen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichkapsel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen