Größe und Marktanteil des US-amerikanischen Kollagenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

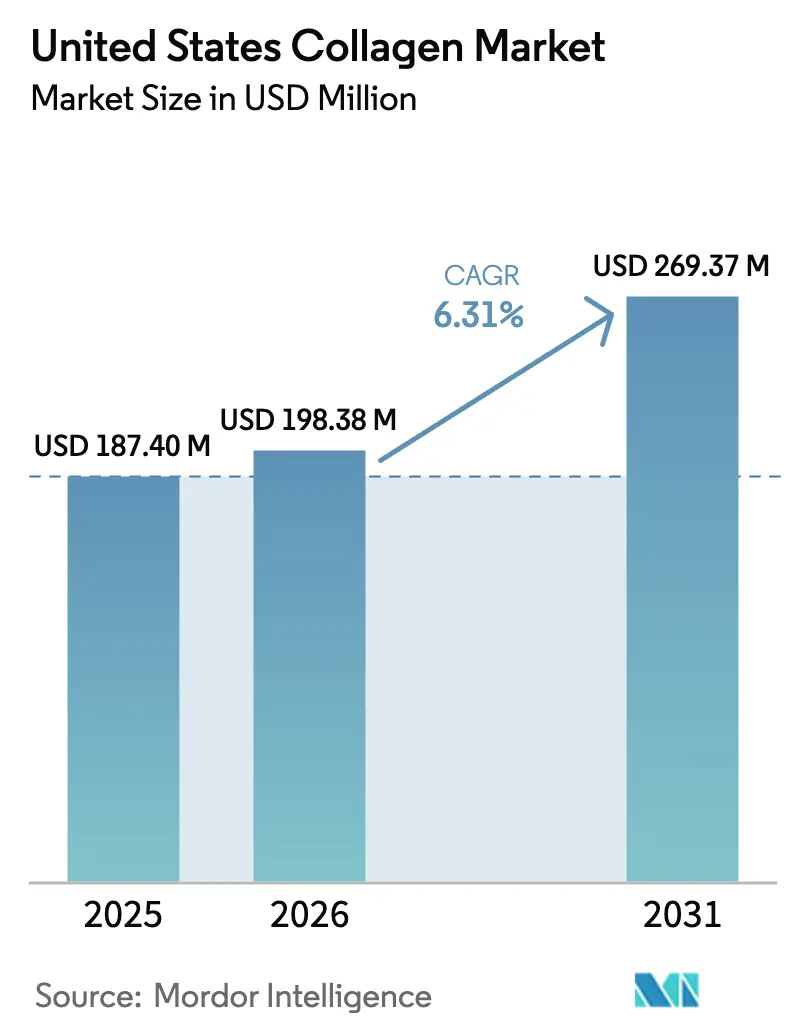

| Marktgröße im Basisjahr (2025) | 187.40 Millionen US-Dollar |

| Marktgröße (2026) | 198.38 Millionen US-Dollar |

| Marktgröße (2031) | 269.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kollagenmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Kollagenmarkts wird voraussichtlich von USD 187,40 Millionen im Jahr 2025 auf USD 198,38 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 USD 269,37 Millionen erreichen. Dieses Wachstum unterstreicht eine beständige Nachfrage nach Proteinzutaten, die Funktionalität effektiv mit einem Wellness-Fokus verbinden. Drei Schlüsselfaktoren treiben diese Expansion voran: klarere Vorschriften zu innovativen Produktionsmethoden, eine alternde Bevölkerung, die Gelenk- und Hautgesundheit priorisiert, sowie die nahtlose Integration von Kollagenpeptiden in alltägliche Lebensmittel, Getränke und Schönheitsroutinen. Während tierische Nebenprodukte das primäre Rohmaterial bleiben, gewinnen marine und fermentationsbasierte Alternativen an Bedeutung. Dieser Wandel wird durch den Fokus auf Nachhaltigkeit, Allergenvermeidung und die Berücksichtigung religiöser Ernährungspräferenzen angetrieben. Der Markt spaltet sich auf: Schüttelpulver sind für die individuelle Anpassung zu Hause beliebt, während Premium-Trinkfertigprodukte auf Verbraucher unterwegs abzielen und höhere Preispunkte erzielen. Die Konsolidierung unter den vorgelagerten Lieferanten verringert die Verhandlungsmacht kleinerer Marken. Fortschritte in den Bereichen Nutrikosmétik, funktionelle Getränke und personalisierte Nahrungsergänzungsmittel erweitern jedoch die Einzelhandelspräsenz von Kollagen in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

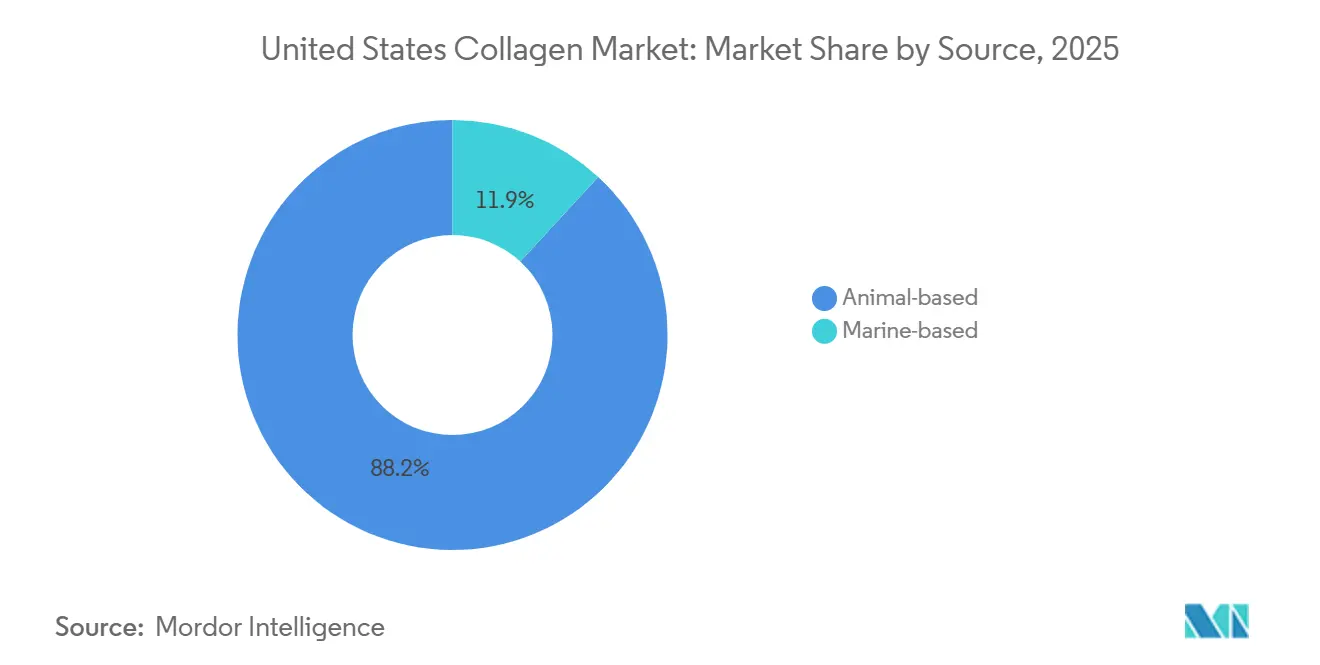

- Nach Quelle hielt tierisches Kollagen im Jahr 2025 einen dominanten Marktanteil von 88,15 % am US-amerikanischen Kollagenmarkt, während marines Kollagen bis 2031 mit einer CAGR von 7,45 % wachsen soll – dem schnellsten unter allen Quellen.

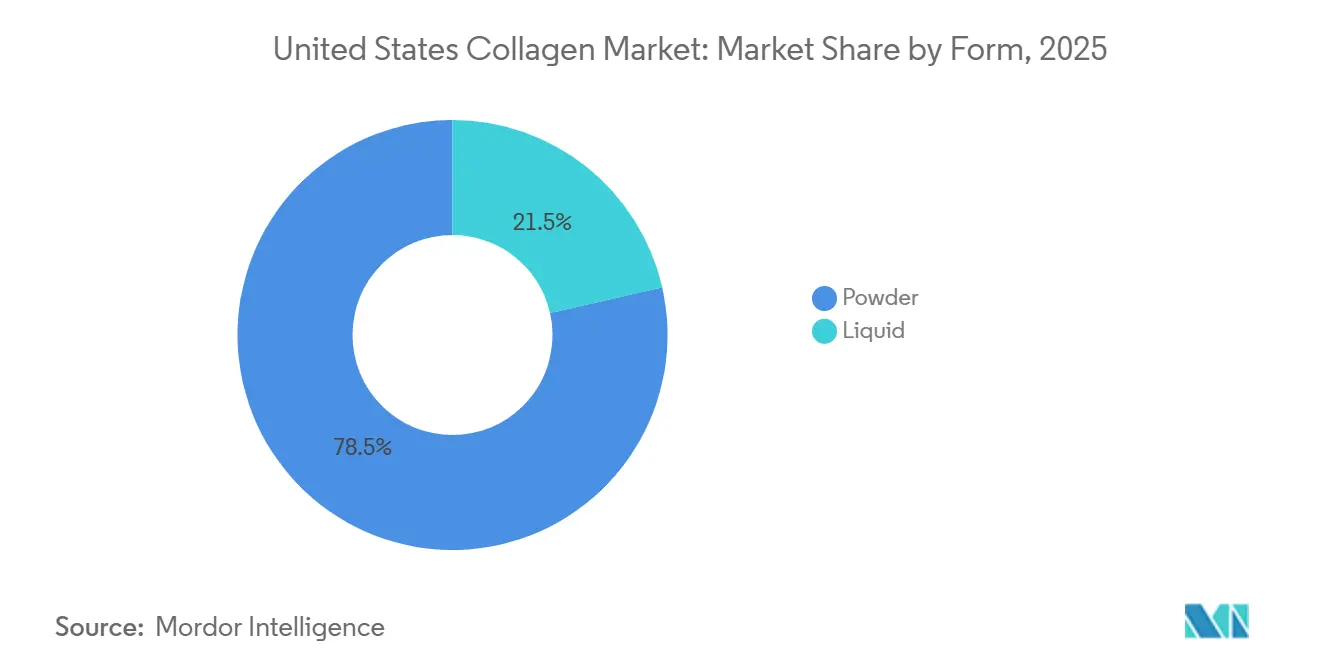

- Nach Form erfassten Pulverformate im Jahr 2025 78,54 % der Marktgröße des US-amerikanischen Kollagenmarkts, während flüssiges Kollagen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,36 % expandieren wird.

- Nach Anwendung entfielen im Jahr 2025 55,27 % des Marktanteils des US-amerikanischen Kollagenmarkts auf Lebensmittel und Getränke, während Körperpflege und Kosmetik mit einer CAGR von 7,62 % voranschreiten – dem schnellsten unter allen Anwendungen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kollagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach kollagenbasierten Nahrungsergänzungsmitteln | +1.2% | National, konzentriert in Küstenmetropolen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in Launches funktioneller Lebensmittel und Getränke | +1.0% | National, angeführt von der Westküste und dem Nordosten | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt die Nutzung von Nutrikosmétik an | +0.9% | National, mit Schwerpunkt auf den Sun-Belt-Staaten | Langfristig (≥ 4 Jahre) |

| Präferenz für Clean-Label-Produkte zugunsten von tierisch gewonnenem Kollagen | +0.7% | National, am stärksten in auf Bio ausgerichteten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Innovation in Forschung und Produktion | +0.6% | National, Forschungs- und Entwicklungszentren in Kalifornien und Massachusetts | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu nachhaltigen marinen Kollagenquellen | +0.5% | Küstenstaaten, frühe Übernahme im pazifischen Nordwesten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kollagenbasierten Nahrungsergänzungsmitteln

Kollagenpeptide haben sich von einer Nischenzutat in der Sporternährung zu einem Mainstream-Wellness-Grundnahrungsmittel entwickelt, das in den Vereinigten Staaten über Vertriebskanäle für Nahrungsergänzungsmittel wie Amazon, Costco und Facheinzelhändler weitgehend verfügbar ist. Mit zunehmender Sportbeteiligung verzeichnet der Bereich Sport- und Leistungsernährung ein erhebliches Wachstum. Im Jahr 2024 berichtete das Bureau of Labor Statistics, dass 21,5 % der US-amerikanischen Bevölkerung täglich Sport, Bewegung und Freizeitaktivitäten nachgingen[1]Quelle: Bureau of Labor Statistics, "American Time Use Survey", bls.gov.. Formulierer begegnen diesem Trend, indem sie Kollagen mit Hyaluronsäure, Vitamin C und Biotin kombinieren. Diese Mehrfachnutzen-Produkte zielen auf Hautfeuchtigkeit, Knorpelreparatur und Haarstärke in einer einzigen Portion ab und erzielen einen Preisaufschlag von 15 % bis 25 % gegenüber Standard-Kollagenpulvern. Der Benachrichtigungsweg der FDA für neue Nahrungsergänzungsmittelzutaten verpflichtet Hersteller zur Einreichung von Sicherheitsdaten für neuartige Kollagenquellen wie marine und biotechnisch hergestellte Varianten. Obwohl dies die Qualitätserwartungen standardisiert hat, hat es auch die Compliance-Kosten erhöht, insbesondere für kleinere Marken. Obwohl Kollagenkäufe traditionell von Frauen im Alter von 35 bis 54 Jahren dominiert wurden, nimmt die Akzeptanz unter männlichen Verbrauchern zu. Kollagen-angereicherte Proteinpulver gewinnen an Popularität, insbesondere in Erholungsformulierungen nach dem Training, die sich auf die Reparatur von Sehnen und Bändern konzentrieren. Diese wachsende demografische Gruppe unterstreicht das Marktpotenzial von Kollagen über seine traditionelle Anti-Aging-Erzählung hinaus und umfasst sportliche Leistung und präventive orthopädische Versorgung.

Zunehmende Verbreitung in Launches funktioneller Lebensmittel und Getränke

Die Proteinanreicherung, die einst auf die Sporternährung beschränkt war, ist nun zu einem prominenten Merkmal in den Mainstream-Kategorien für Lebensmittel und Getränke geworden. Der International Food Information Council berichtet, dass der Anteil der Amerikaner, die sich auf die Proteinaufnahme konzentrieren, von 59 % im Jahr 2022 auf 71 % im Jahr 2024 gestiegen ist[2]Quelle: International Food Information Council, "2024 IFIC Food & Health SURVEY IFIC", ific.org.. Um sich im wettbewerbsintensiven Markt für Proteingetränke zu differenzieren, führten funktionelle Getränkemarken in den USA in den Jahren 2024 und 2025 kollagenhaltige Produkte ein. Diese Produkte, darunter trinkfertige Kaffeespezialitäten, Sprudelwasser, Kombucha und Kefir, unterstreichen den Wandel der Branche hin zu „unsichtbarer Ernährung”. Dieser Ansatz nutzt den neutralen Geschmack und die Löslichkeit von Kollagen und ermöglicht es Marken, den Nährwert zu steigern, ohne den Geschmack zu beeinflussen oder Änderungen im Verbraucherverhalten zu erfordern. Im Jahr 2024 brachte Vital Proteins kollagenhaltige Cold-Brew-Kaffeespezialitäten in Einzelhandelsketten auf den Markt und nutzte das Vertriebsnetz von Nestlé Health Science, um prominente Regalplätze in Lebensmittel- und Clubgeschäften zu sichern. Im Jahr 2025 führte Urban Remedy kollagenhaltige Wellness-Shots ein, die als hochwertige und praktische Alternative zu herkömmlichen Kollagenpulvern vermarktet werden und auf Verbraucher abzielen, die bereit sind, USD 4 bis USD 6 für eine 59-ml-Portion auszugeben. Das Institute of Food Technologists hebt die Anpassungsfähigkeit von Kollagen hervor und verweist auf seine Geliereigenschaften bei niedrigen Temperaturen. Diese Eigenschaft erleichtert Texturinnovationen bei pflanzlichen Milchalternativen und zuckerarmen Desserts und erweitert die Anwendungen von Kollagen über die traditionelle Proteinanreicherung hinaus.

Alternde Bevölkerung treibt die Nutzung von Nutrikosmétik an

Im Jahr 2024 wird laut Weltbank erwartet, dass 18 % der US-amerikanischen Bevölkerung 65 Jahre und älter sind[3]Quelle: Weltbank, "World Population Prospects", worldbank.org.. Dieser demografische Trend treibt die steigende Nachfrage nach Nutrikosmétik an – einnehmbare Produkte, die vermarktet werden, um das Erscheinungsbild von Haut, Haaren und Nägeln von innen heraus zu verbessern. Kollagenpeptide sind eine Schlüsselzutat in diesen Formulierungen und werden weitgehend für ihre Fähigkeit beworben, sichtbare Zeichen des Alterns zu reduzieren. Der Nutrikosmétik-Markt gewinnt auch durch den Einfluss von K-Beauty und J-Beauty an Dynamik. Koreanische und japanische Marken haben das Konzept der „Schönheit von innen” durch Produkte wie Kollagengetränke und -gelees eingeführt und das Verbraucherbewusstsein geschärft, das US-amerikanische Marken nun nutzen. Einzelhandelspreisanalysen zeigen, dass einnehmbare Kollagenprodukte Margen erzielen, die 30 % bis 50 % höher sind als bei topischen Hautpflegeprodukten. Diese Rentabilität ermutigt Schönheitsmarken, in den Bereich der Nahrungsergänzungsmittel zu expandieren und die Grenzen zwischen Kosmetik und funktionellen Lebensmitteln weiter zu verwischen. Dieser Wandel ist besonders bei Direktvertriebsmarken erkennbar, die Abonnementmodelle und personalisierte Fragebögen nutzen, um maßgeschneiderte Kollagenregimes anzubieten, die individuelle Alterungsanliegen ansprechen. Diese Ansätze steigern den Kundenwert über die gesamte Lebensdauer und reduzieren gleichzeitig die Abhängigkeit von traditionellen Einzelhandelsvertriebskanälen.

Zunehmende Innovation in Forschung und Produktion

Im Oktober 2024 erhielt Geltor von der FDA die GRAS-Mitteilung GRN 1171 für sein rekombinantes humanes Kollagen Typ I, das mithilfe gentechnisch veränderter Escherichia coli hergestellt wird. Dieser regulatorische Meilenstein bestätigt biotechnisch hergestelltes Kollagen als zuverlässige Alternative zu traditionellen tierischen Quellen. Durch die Nutzung eines fermentationsbasierten Prozesses adressiert Geltor Bedenken hinsichtlich der Übertragung zoonotischer Krankheiten, erfüllt religiöse Ernährungsvorschriften und gewährleistet konsistente Aminosäureprofile über Chargen hinweg. Dies etabliert ihr biotechnisch hergestelltes Kollagen als Premium-Zutat für Pharmazeutika und Medizinprodukte, wo Reinheit und Konsistenz entscheidend sind. Darüber hinaus entwickeln sich ultraschallunterstützte Extraktion und überkritische CO2-Verarbeitung als nachhaltigere Alternativen zur konventionellen Säure-Alkali-Hydrolyse. Diese Methoden reduzieren den Wasserverbrauch und chemische Abfälle und verbessern gleichzeitig die Peptidausbeute, was mit den nachhaltigkeitsorientierten Beschaffungsstrategien multinationaler Lebensmittel- und Getränkeunternehmen übereinstimmt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aufstieg veganer Proteinalternativen | -0.8% | National, am stärksten in städtischen Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance- und Zertifizierungsanforderungen | -0.6% | National, bundesweite FDA-Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Ethische und allergene Bedenken im Zusammenhang mit tierisch gewonnenem Kollagen | -0.5% | National, konzentriert unter Generation-Z-Verbrauchern | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für die Beschaffung und Verarbeitung hochwertiger Kollagen-Rohmaterialien | -0.7% | National, verstärkt durch Importzölle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg veganer Proteinalternativen

Verbraucher, die ökologische Nachhaltigkeit, Tierschutz oder Allergenvermeidung priorisieren, entscheiden sich zunehmend für pflanzliche und biotechnisch hergestellte Proteinalternativen, die den Marktanteil von tierisch gewonnenem Kollagen schrittweise verringern. Evonik's Marken Vecollage und Vecollan, die durch mikrobielle Fermentation entwickelt wurden, bieten vegane Kollagenanaloga. Diese Analoga replizieren das Aminosäureprofil von Rinderkollagen, ohne auf Viehzucht angewiesen zu sein, was sie besonders für flexitarische und vegane Verbraucher attraktiv macht. Da sich der Markt in der Sporternährung und bei Mahlzeitenersatzprodukten hin zu Erbsen-, Soja- und Reisproteinen verlagert, stehen Kollagenlieferanten unter zunehmendem Druck, ihre Preisaufschläge zu rechtfertigen. Diese Herausforderung wird dadurch verschärft, dass pflanzliche Proteine pro Gramm 20 % bis 40 % günstiger sind und einfachere Lieferketten aufweisen. Die einzigartige Aminosäurezusammensetzung von Kollagen, reich an Glycin, Prolin und Hydroxyprolin, bleibt jedoch von pflanzlichen Proteinen unerreicht. Dieses charakteristische Profil dient als funktioneller Vorteil, den tierische Lieferanten durch klinische Wirksamkeitsstudien und Bioverfügbarkeitsansprüche verteidigen. Der Nahrungsergänzungsmittelkanal erlebt den stärksten Wettbewerbsdruck, da vegane Verbraucher ein wachsendes und einflussreiches Segment darstellen, das Marken nicht ignorieren können.

Strenge regulatorische Compliance- und Zertifizierungsanforderungen

Die Markteinführung von Kollagenprodukten ist zunehmend teurer und komplexer geworden, insbesondere für Start-ups und regionale Marken mit begrenzter regulatorischer Expertise. Dies ist in erster Linie auf die Durchsetzung der GRAS-Benachrichtigungsanforderungen der FDA, die Einreichungen neuer Nahrungsergänzungsmittelzutaten und die Vorschriften zur aktuellen guten Herstellungspraxis zurückzuführen. Die Erlangung einer Drittanbieter-Zertifizierung von Organisationen wie NSF International, USP oder ConsumerLab kostet zwischen USD 10.000 und USD 100.000 jährlich pro Produktlinie. Diese Zertifizierungen, die Tests auf Schwermetalle, mikrobielle Kontaminanten und die Überprüfung von Etikettierungsangaben umfassen, sind nun für den Zugang zu Premium-Einzelhandelskanälen und E-Commerce-Plattformen unerlässlich. Im Jahr 2024 richtete die FDA Warnschreiben an Hersteller von Kollagen-Nahrungsergänzungsmitteln wegen nicht genehmigter Arzneimittelansprüche bezüglich Gelenkschmerzen und Osteoarthritis, was den Fokus der Behörde auf die Unterscheidung von Nahrungsergänzungsmitteln und Pharmazeutika unterstreicht. Infolgedessen müssen Marken ihre Marketingsprache überarbeiten und in rechtliche Überprüfungen investieren. Die Beschaffungsherausforderungen werden durch Importvorschriften im Zusammenhang mit boviner spongiformer Enzephalopathie weiter verschärft. Der Tier- und Pflanzengesundheitsinspektionsdienst des USDA setzt strenge Regeln durch, die den Import bestimmter rinderstämmiger Materialien aus Ländern mit einer Geschichte der bovinen spongiformen Enzephalopathie verbieten, was die Fähigkeit der Lieferanten einschränkt, erschwingliche Häute aus globalen Märkten zu beziehen. Diese regulatorischen Anforderungen belasten kleinere Akteure überproportional und treiben die Konsolidierung voran, da Marken die Größe und Expertise suchen, die zur Bewältigung dieser regulatorischen Komplexität erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Tierische Dominanz verankert in der Nebenproduktökonomie

Im Jahr 2025 hielt tierisches Kollagen mit einem dominanten Marktanteil von 88,15 % die Führung, was die effiziente Nutzung von Nebenprodukten durch die US-amerikanische Fleischverarbeitungsindustrie widerspiegelt. Rinderhäute, Schweinehäute und Geflügelknochen werden in wertvolle Kollagenpeptide umgewandelt, wodurch Abfall reduziert wird. Rinderkollagen, das hauptsächlich aus Rinderhäuten gewonnen wird, profitiert von gut etablierten Lieferketten, die mit der USD 70 Milliarden schweren US-amerikanischen Rindfleischindustrie verbunden sind. Ebenso nutzt Schweinekollagen Nebenprodukte aus der Schweinefleischverarbeitung, eine Praxis, die über Jahrzehnte von großen Akteuren wie Smithfield Foods verfeinert wurde. Obwohl Geflügel-gewonnenes Kollagen einen kleineren Anteil darstellt, gewinnt es bei Formulierern an Popularität, die Halal- und Koscher-Zertifizierungen anstreben, da Hühner- und Putenquellen die religiösen Einschränkungen vermeiden, die mit Rinder- und Schweinematerialien verbunden sind. Die BSE-Vorschriften der FDA, die die Verwendung spezifischer Risikomaterialien wie Gehirn- und Rückenmarksgewebe verbieten, haben Sicherheitsprotokolle in der gesamten tierischen Lieferkette standardisiert und Bedenken bei Verbrauchern und Einzelhändlern ausgeräumt. Darüber hinaus stärken Clean-Label-Trends die Marktposition von tierischem Kollagen. Premium-Marken mit Zertifizierungen für Weidehaltung, Freilandhaltung und Bio können 25 % bis 40 % höhere Preise verlangen und gleichzeitig Verbraucherbedenken hinsichtlich Antibiotikaeinsatz und Tierschutz ansprechen.

Marines Kollagen wächst bis 2031 mit einer jährlichen Rate von 7,45 %, angetrieben durch Nachhaltigkeitszertifizierungen und Allergenvermeidungsstrategien, die es von terrestrischen Quellen unterscheiden. Im Jahr 2024 schloss Rousselot eine wichtige Marktlücke, indem es marines Kollagen mit Marine Stewardship Council-Zertifizierung auf den Markt brachte. Dies sprach umweltbewusste Verbraucher und Unternehmenseinkaufsteams an, die zunehmend Drittanbieter-Verifizierungen für die Beschaffung von Wildfang-Fisch und die Minimierung von Beifang suchen. Das Aminosäureprofil von marinem Kollagen, das dem von Rinderkollagen ähnlich ist, wird von einigen Verbrauchern aufgrund seines niedrigeren Molekulargewichts und höheren Glycingehalts als bioverfügbarer wahrgenommen. Marken nutzen diese Wahrnehmungen, um marines Kollagen als Premium-Produkt zu positionieren, trotz begrenzter klinischer Belege für eine überlegene Wirksamkeit. Das Segment profitiert auch von pescetarischen und flexitarischen Ernährungstrends, da Verbraucher, die Landtierprodukte meiden, aber Meeresfrüchte konsumieren, marines Kollagen als akzeptable Proteinquelle betrachten.

Nach Form: Vielseitigkeit von Pulver gegenüber Bequemlichkeit von Flüssigkeit

Im Jahr 2025 entfiel auf Kollagenpulver ein Marktanteil von 78,54 %, was seine Flexibilität bei Formulierungen, die längere Haltbarkeit und Kostenvorteile gegenüber flüssigen Alternativen unterstreicht. Hydrolysiertes Kollagen in Pulverform integriert sich mühelos in Proteinshakes, Kaffee, Smoothies, Backwaren und herzhafte Gerichte wie Suppen und Saucen. Diese Anpassungsfähigkeit ermöglicht es Verbrauchern, ihre Dosierung anzupassen, ohne durch die Geschmacksprofile vorgemischter Flüssigkeiten eingeschränkt zu sein. Hydrolysierte Kollagenpeptide in Pulverform sind bei Co-Herstellern und Eigenmarken aufgrund ihres neutralen Geschmacks und ihrer ausgezeichneten Löslichkeit beliebt. Hersteller profitieren von niedrigeren Transport- und Lagerkosten bei Pulvern; das Fehlen von Wassergehalt reduziert das Gewicht und eliminiert den Bedarf an Kühlung. Diese Faktoren verbessern die Gewinnmargen, insbesondere im E-Commerce und in Direktvertriebskanälen. Darüber hinaus gewinnt das Pulversegment bei Gastronomiebetreibern an Bedeutung. Kaffeeshops und Smoothie-Ketten bieten beispielsweise Kollagen-Boosts für zusätzliche USD 1 bis USD 2 pro Portion an, was zusätzliche Einnahmen generiert, ohne neue Geräte oder Mitarbeiterschulungen zu erfordern.

Flüssiges Kollagen wächst unterdessen bis 2031 mit einer jährlichen Rate von 7,36 %, angetrieben durch die Verbrauchernachfrage nach Bequemlichkeit, wahrgenommener Bioverfügbarkeit und der wachsenden Beliebtheit von Premium-Trinkfertig-Funktionsgetränken. Unternehmen wie Bloom Nutrition und Urban Remedy haben Kollagen-Shots und Wellness-Getränke für unterwegs orientierte Verbraucher eingeführt, die Bequemlichkeit über Kosten stellen – eine demografische Gruppe, die tendenziell jünger und städtischer ist als traditionelle Pulverkäufer. Obwohl klinische Belege, die die Absorptionsraten von flüssigem und Pulverkollagen unterscheiden, begrenzt bleiben, haben Influencer-Marketing und Testimonials in sozialen Medien die Wahrnehmung der überlegenen Absorption von flüssigem Kollagen gestärkt. Marken haben diese Wahrnehmung durch Premium-Preisgestaltung und limitierte Geschmacksvarianten genutzt. Fortschritte bei der aseptischen Verarbeitung und Hochdruckpasteurisierung haben die Haltbarkeit von flüssigen Kollagenprodukten ohne Kühlung verlängert, Vertriebsherausforderungen erleichtert und eine landesweite Einzelhandelsexpansion ermöglicht. Das Segment steht jedoch vor Hindernissen durch umweltbewusste Verbraucher, die Einwegplastikflaschen und Aluminiumdosen als nicht nachhaltig betrachten. Als Reaktion darauf erkunden Marken nachfüllbare Verpackungen und konzentrierte Formate, um Materialabfall zu reduzieren.

Nach Anwendung: Lebensmittelanreicherung führt, Schönheit beschleunigt

Im Jahr 2025 entfielen auf Lebensmittel- und Getränkeanwendungen 55,27 % des Marktanteils, hauptsächlich angetrieben durch den zunehmenden Einsatz von Kollagen als Proteinanreicherungszutat. Dieser Trend erstreckt sich auf eine Vielzahl von Produkten, darunter Proteinriegel, Joghurt, Kaffeesahne und Backwaren. Das Institute of Food Technologists hebt die funktionellen Eigenschaften von Kollagen hervor, wie Emulgierung, Wasserbindung und Texturmodifikation, als entscheidende Innovationstreiber. Diese Fortschritte entsprechen der Verbrauchernachfrage nach nährstoffdichten Produkten ohne Beeinträchtigung der sensorischen Qualität. Der neutrale Geschmack und die hohe Löslichkeit von Kollagen machen es zur idealen Wahl für Getränke, sodass Formulierer 5 bis 15 Gramm pro Portion einarbeiten können, ohne Geschmack oder Mundgefühl zu beeinflussen. Dies bietet einen erheblichen Vorteil gegenüber pflanzlichen Proteinen, die oft erdige oder bohnenartige Aromen einbringen. Die Gastronomiebranche übernimmt ebenfalls Kollagen, wobei Kaffeeshops, Saftbars und Fast-Casual-Restaurants es als optionalen Zusatz zu einem Preis zwischen USD 1 und USD 2 anbieten. Diese Strategie verbessert nicht nur ihr Angebot, sondern generiert auch zusätzliche Einnahmen mit minimaler betrieblicher Komplexität. Darüber hinaus hat die regulatorische Klarheit, die den GRAS-Status von Kollagen für konventionelle Lebensmittel bestätigt, seine Übernahme beschleunigt und die Compliance-Unsicherheiten beseitigt, die seine Verwendung zuvor auf Nahrungsergänzungsmittel beschränkten.

Körperpflege und Kosmetik stellen die am schnellsten wachsende Anwendung dar, mit einer bis 2031 prognostizierten jährlichen Wachstumsrate von 7,62 %. Dieses Wachstum spiegelt die Integration von einnehmbarerer Schönheit und topischer Hautpflege wider, da Verbraucher zunehmend umfassende Lösungen für Anti-Aging und Hautgesundheit suchen. Charlotte Tilburys Einführung eines kollagenhaltigen Serums im Jahr 2025, gepaart mit einnehmbareren Kollagen-Nahrungsergänzungsmitteln, veranschaulicht, wie Premium-Schönheitsmarken miteinander verbundene Produktlinien entwickeln, um die Verwendung sowohl von topischem als auch oralem Kollagen zu fördern. Ebenso haben Marken wie Drunk Elephant und Olay kollagensteigernde Seren und Cremes eingeführt, die Peptide mit Retinol, Niacinamid und Hyaluronsäure kombinieren und Verbraucher ansprechen, die wissenschaftlich validierte Formulierungen priorisieren. Das einnehmbare Schönheitssegment innerhalb der Körperpflege expandiert schnell, wobei Marken wie HUM Nutrition und mindbodygreen Kollagen-Nahrungsergänzungsmittel anbieten, die darauf ausgelegt sind, die Hautfeuchtigkeit und -elastizität zu verbessern und Falten zu reduzieren. Diese Produkte werden oft mit den Vitaminen C und E kombiniert, um die Kollagenproduktion zu steigern. Obwohl Nahrungsergänzungsmittel und Pharmazeutika einen kleineren Marktanteil halten, verzeichnen sie ein stetiges Wachstum. Kollagen wird zunehmend in Gelenkgesundheitsprodukten, Wundheilungslösungen und Gewebeingenieur-Gerüsten eingesetzt. Von der FDA zugelassene Medizinprodukte von Integra LifeSciences und Organogenesis unterstreichen weiterhin die klinischen Anwendungen von Kollagen und erweitern seine Bedeutung über das Verbraucher-Wellness hinaus.

Geografische Analyse

Kalifornien, New York, Florida und Texas dominieren den Kollagenkonsum in den USA und repräsentieren gemeinsam einen erheblichen Anteil der nationalen Nachfrage. Küstenmetropolen bevorzugen marines Kollagen und Clean-Label-Produkte, was ein gesteigertes Nachhaltigkeitsbewusstsein und auf Meeresfrüchten basierende Ernährungsgewohnheiten widerspiegelt. Der Nordost-Korridor, bekannt für sein dichtes Facheinzelhandelsnetz und hohes digitales Medienengagement, fördert das Wachstum von Premium-Nutrikosmétik und Funktionsgetränken, oft angetrieben durch Influencer-Promotionen.

Da Rentner in die Sun-Belt-Staaten umziehen, steigen die Verkäufe von Gelenkpflegepulvern stetig, insbesondere in Clubgeschäften und Apothekenketten. Im Mittleren Westen und Süden führen Massen- und Clubgeschäfte den Markt an, wobei preisgünstige Eigenmarken stark abschneiden. Umgekehrt neigen Küstenverbraucher zu Direktvertriebsabonnements und Fachernährungsgeschäften. Die Anforderungen zur Offenlegung von Schwermetallen gemäß Proposition 65 in Kalifornien veranlassen Marken, in Drittanbieter-Tests zu investieren oder Produkte neu zu formulieren, was Compliance-Kosten schafft, die oft größere Lieferanten begünstigen.

Der E-Commerce wächst landesweit weiter, wobei Amazon schätzungsweise 25 %–30 % der US-amerikanischen Kollagenmarktverkäufe ausmacht. Direktvertriebsplattformen wie HUM Nutrition und The Collagen Co. gewinnen jedoch an Bedeutung und generieren 40 %–60 % ihres Umsatzes durch Abonnementmodelle, die einen wiederkehrenden Cashflow sicherstellen. Dieses Omnichannel-Umfeld treibt Marken dazu an, sowohl ihre Regalpräsenz als auch die Sichtbarkeit in digitalen Algorithmen zu verbessern, was zu erhöhten Marketinginvestitionen und fortschrittlicher Datenanalyse im gesamten US-amerikanischen Kollagenmarkt führt.

Wettbewerbslandschaft

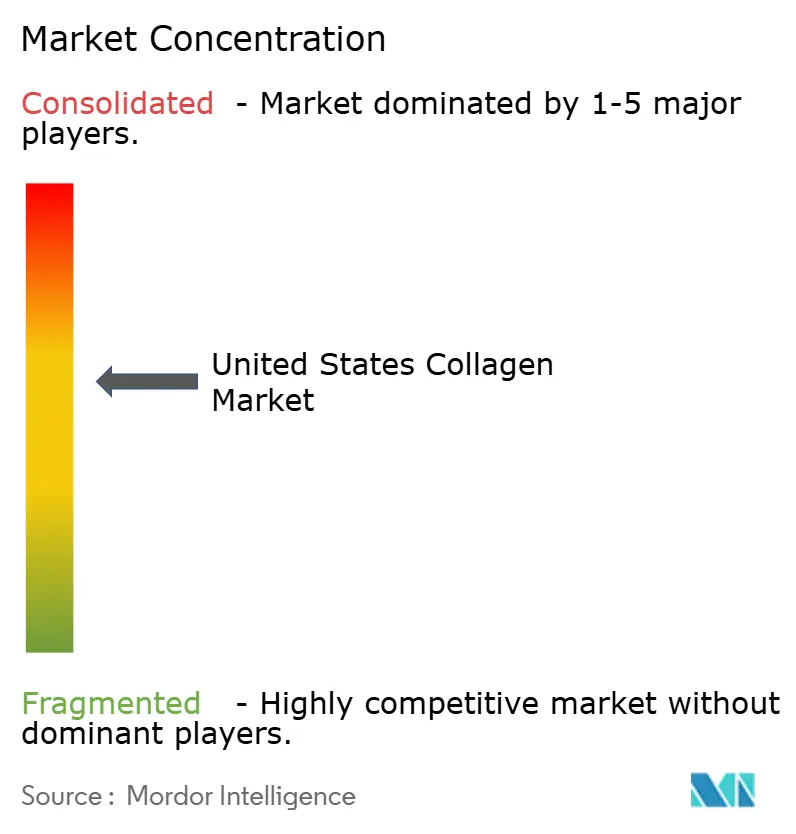

Der US-amerikanische Kollagenmarkt weist eine moderate Konsolidierung auf. Die fünf größten Lieferanten, wie Darling Ingredients Inc., Gelita AG, Nitta Gelatin Inc., Tessenderlo Group und Nagase and Co. Ltd, kontrollieren einen erheblichen Teil des Zutatenangebots. Das nachgelagerte Segment für Markenprodukte bleibt jedoch stark fragmentiert und umfasst Hunderte von Unternehmen in den Bereichen Nahrungsergänzungsmittel, Lebensmittel und Kosmetik. Im Dezember 2025 kündigte Darling Ingredients eine Fusionsvereinbarung an, um seine Rousselot-Sparte mit dem Gelatine- und Kollagengeschäft der Tessenderlo Group zu kombinieren. Diese Fusion soll einen kombinierten Umsatz von USD 1,5 Milliarden generieren und dem neuen Unternehmen ermöglichen, erheblichen Einfluss auf Preisgestaltung, Innovation und Nachhaltigkeitsstandards in Nordamerika und Europa auszuüben. Diese Konsolidierung unterstreicht einen Branchentrend, bei dem größere Akteure Skalenvorteile bei der Rohstoffbeschaffung, der enzymatischen Hydrolysetechnologie und der regulatorischen Compliance nutzen und erhebliche Eintrittsbarrieren für kleinere Lieferanten schaffen.

Im US-amerikanischen Kollagenmarkt konzentrieren sich Unternehmen stark auf Produktinnovation und strategische Expansion, um ihre Wettbewerbspositionen zu behaupten. Führende Akteure investieren in Forschung und Entwicklung, um innovative Kollagenformulierungen für spezifische Anwendungen zu entwickeln, insbesondere in den Bereichen Lebensmittel und Getränke sowie Körperpflege. Viele Unternehmen modernisieren ihre Produktionskapazitäten durch Werksausbau und technologische Fortschritte und erweitern gleichzeitig ihre Vertriebsnetze. Strategische Kooperationen mit Zutatenlieferanten und Endproduktherstellern werden immer häufiger, um stabile Lieferketten und Marktzugang zu sichern. Als Reaktion auf das wachsende Verbraucherbewusstsein für Umweltbelange betonen viele Akteure Nachhaltigkeit in ihren Beschaffungs- und Produktionsprozessen. Die Branche verzeichnet auch verstärkte Investitionen in spezialisierte Kollagenvarianten, wie marines Kollagen für Premium-Kosmetik und Rinderkollagen für Lebensmittelanwendungen.

Aufstrebende Akteure stören den Markt, indem sie biotechnisch hergestelltes Kollagen und Direktvertriebsmodelle nutzen, um etablierte Lieferanten herauszufordern. Geltors Erhalt der FDA-GRAS-Mitteilung GRN 1171 im Oktober 2024 für sein rekombinantes humanes Kollagen Typ I, das mithilfe gentechnisch veränderter Escherichia coli hergestellt wird, bestätigt die fermentationsbasierte Produktion als praktikable Alternative zu tierischen Quellen. Dieser Ansatz eliminiert Bedenken hinsichtlich zoonotischer Krankheiten, religiöser Ernährungsvorschriften und Chargenvariabilität. Mit dieser regulatorischen Genehmigung ist Geltor gut positioniert, um in die Pharmazeutika- und Medizinproduktmärkte einzutreten, wo Reinheit und Konsistenz Premium-Preise erzielen, was potenziell die Dominanz tierischer Lieferanten in margenstarken Segmenten verringert. Chancen bestehen auch in der personalisierten Ernährung, wo Marken Gentests, Mikrobiomanalysen oder Hautgesundheitsdiagnostik nutzen können, um maßgeschneiderte Kollagenregimes anzubieten, die Kundentreue fördern und durch datengesteuerte Differenzierung einen Wettbewerbsvorteil schaffen.

Marktführer der US-amerikanischen Kollagenbranche

Darling Ingredients Inc.

Gelita AG

Nitta Gelatin Inc.

Tessenderlo Group

Nagase and Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Darling Ingredients und Tessenderlo Group haben ihre Gelatine- und Kollagengeschäfte fusioniert und damit ein neues Unternehmen mit einem Umsatz von USD 1,5 Milliarden und einer jährlichen Produktionskapazität von 200.000 Tonnen geschaffen. Mit einer Eigentumsaufteilung von 85/15 zugunsten von Darling konsolidiert die Fusion nordamerikanische und europäische Kollagen-Lieferketten. Diese strategische Partnerschaft ermöglicht es dem kombinierten Unternehmen, bei Preisentscheidungen und Innovationszeitplänen in der Pharmazeutika-, Lebensmittel- und Kosmetikindustrie führend zu sein.

- Oktober 2024: NutriScience Innovations, LLC, mit Sitz in Nordamerika, hat XSTO Solutions, LLC. ("XSTO") übernommen. XSTO ist als wertschöpfender Lieferant anerkannt, der auf Nutraceutical- und funktionelle Zutaten spezialisiert ist.

Berichtsumfang des US-amerikanischen Kollagenmarkts

Kollagen ist das wichtigste Strukturprotein in der extrazellulären Matrix der Bindegewebe vieler Tiere. Der US-amerikanische Kollagenmarkt ist nach Quelle, Form und Anwendung segmentiert. Nach Quelle ist der Markt in tierisch und meeresbasiert segmentiert. Nach Form ist der Markt in Pulver und Flüssigkeit segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Körperpflege und Kosmetik, Pharmazeutika und Tierernährung segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Tierisch |

| Meeresbasiert |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Tierernährung |

| Nach Quelle | Tierisch |

| Meeresbasiert | |

| Nach Form | Pulver |

| Flüssigkeit | |

| Nach Anwendung | Lebensmittel und Getränke |

| Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Tierernährung |

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierernährung sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige oder trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die darauf ausgelegt ist, die gewünschte Form zu erzeugen. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmétik | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelatinekapsel | Es ist eine gelatinebasierte Kapsel mit einer flüssigen Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Ernährungsdefizite zu korrigieren. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen