Größe und Marktanteil des nordamerikanischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

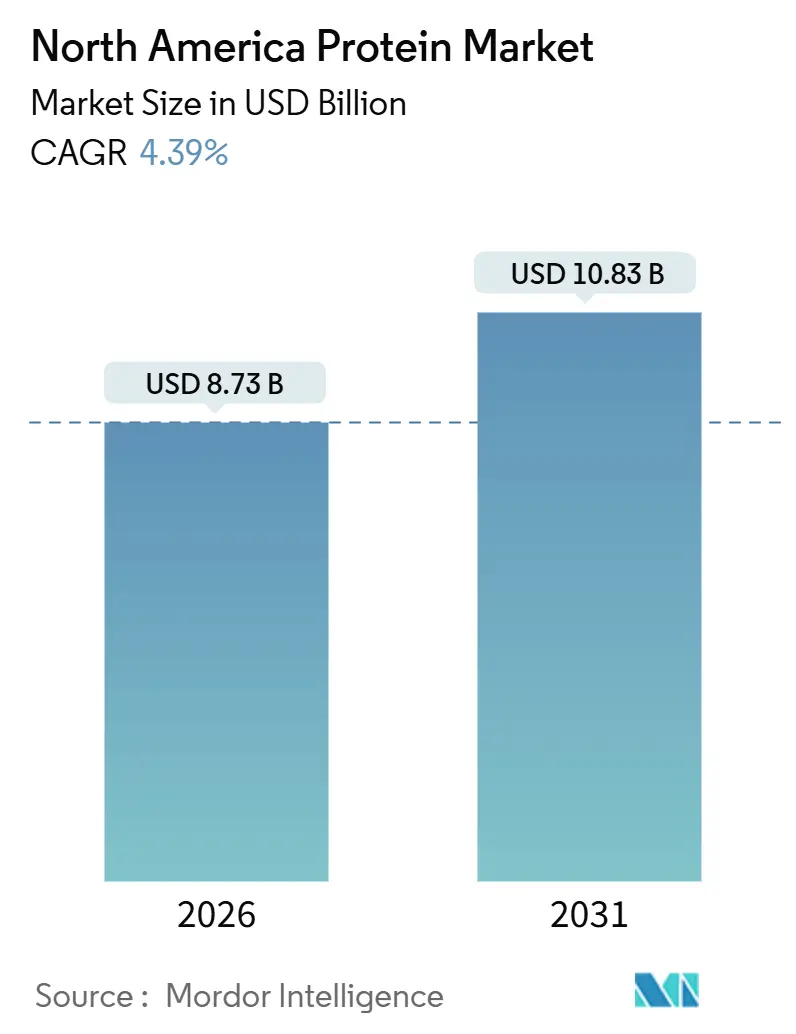

| Marktgröße (2026) | 8.73 Milliarden US-Dollar |

| Marktgröße (2031) | 10.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Proteinmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Proteinmarkts wird im Jahr 2026 auf USD 8,73 Milliarden geschätzt und soll bis 2031 auf USD 10,83 Milliarden ansteigen, was einer CAGR von 4,39 % für den Prognosezeitraum entspricht. Das stetige Wachstum ist nun weniger an die reine Tonnage als vielmehr an Premiumisierungsstrategien geknüpft, die hohe DIAAS-Werte mit Clean-Label-Versprechen verbinden, die von Einzelhändlern und Lebensmitteldienstleistern begehrt werden. Die Verlagerung des Beratungsausschusses für Ernährungsrichtlinien 2025 hin zur Aminosäureverdaulichkeit steigert den Wert von Zutaten, die eine überlegene ileale Absorption nachweisen, und eröffnet Preisgestaltungsspielraum für Lieferanten, die die Funktionalität durch klinische Arbeit validieren können. Im Rahmen des Farm Bill 2025 eingebettete Subventionen haben die inländischen Kosten für Erbsen- und Hanf-Rohstoffe gesenkt und damit die historische Preislücke gegenüber asiatischen Isolaten verringert sowie die lokale Beschaffung für Verarbeiter in den Vereinigten Staaten und Kanada gefördert. Präzisionsfermentierte Proteine gewinnen nach der Zulassung von β-Lactoglobulin aus Hefe und Fy-Protein durch Health Canada an regulatorischer Dynamik, was Risikokapital dazu veranlasst hat, auf Fermentationskapazitäten in Ontario und Québec abzuzielen. Gleichzeitig leiten Antidumpingmaßnahmen bei eiweißreichen Erbsenimporten die Nachfrage auf regionale Verarbeitungsanlagen um, was die Verarbeitungsmargen im Mittleren Westen und in den Prärieprovinzen steigert und gleichzeitig die Formulierungsoptionen aus Übersee einschränkt.

Wichtigste Erkenntnisse des Berichts

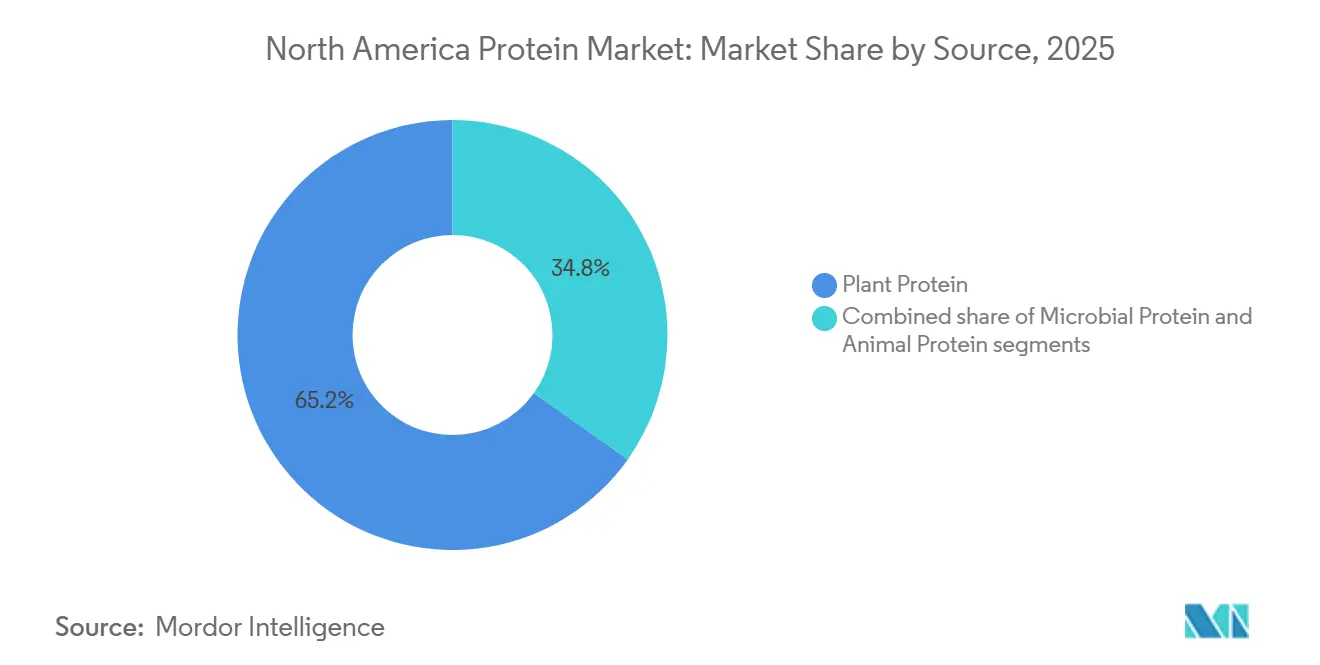

- Nach Quelle führten pflanzenbasierte Proteine im Jahr 2025 mit einem Umsatzanteil von 65,17 %, während mikrobielle Proteine bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

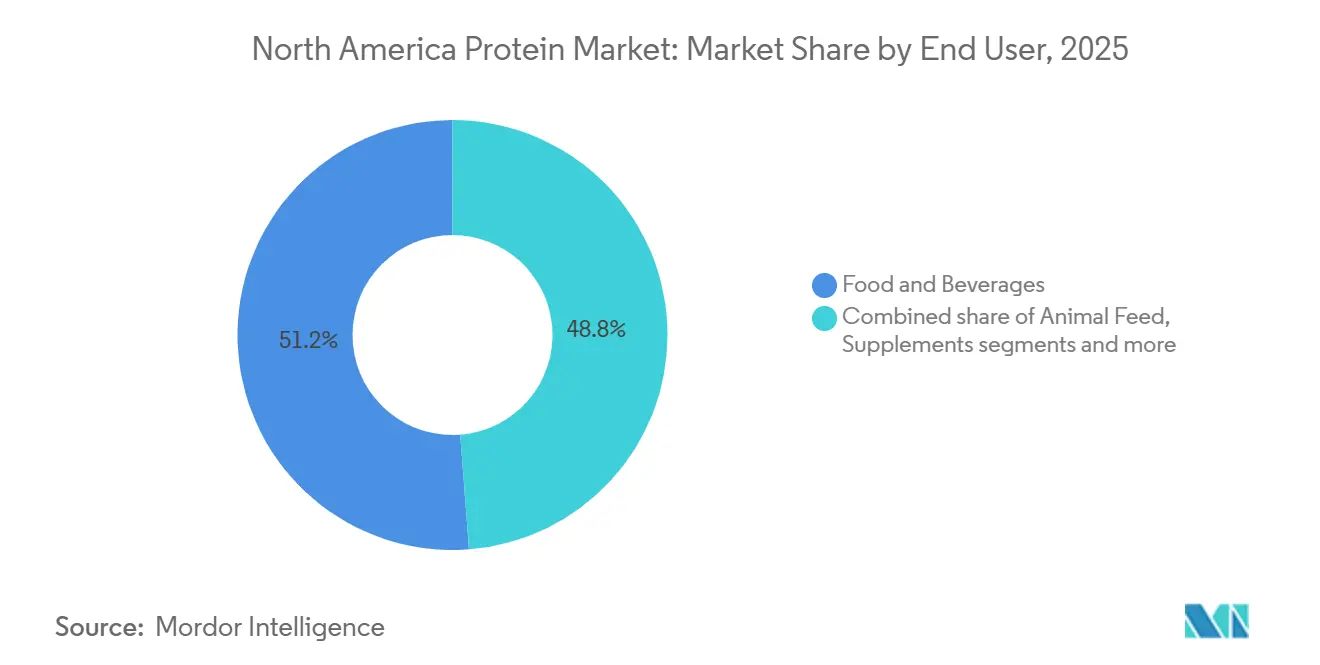

- Nach Endverbraucher absorbierten Lebensmittel und Getränke im Jahr 2025 51,23 % der Zutatenmengen, während Anwendungen in der Körperpflege und Kosmetik bis 2031 mit einer CAGR von 6,16 % wachsen.

- Nach Land erfassten die Vereinigten Staaten im Jahr 2025 81,49 % des nordamerikanischen Proteinmarktanteils, während Mexiko im gleichen Zeitraum die höchste CAGR von 6,54 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Proteinmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Nachfrage nach pflanzenbasierten und veganen Alternativen wächst aufgrund von Ernährungsumstellungen hin zu flexitarischen Lebensstilen | +1.2% | Vereinigte Staaten, Kanada, städtisches Mexiko | Mittelfristig (2–4 Jahre) |

| Boom bei Sport- und Leistungsernährung | +0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Proteinanreicherung von Mainstream-Lebensmitteln und -Getränken | +0.7% | Nordamerikaweit | Mittelfristig (2–4 Jahre) |

| Clean-Label-Trends bevorzugen natürliche, nicht gentechnisch veränderte Proteine angesichts des Bewusstseins für potenzielle Schäden durch gentechnisch veränderte Organismen | +0.6% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Anreize des US Farm Bill 2025 für die inländische Erbsen- und Hanfverarbeitung | +0.5% | Vereinigte Staaten (Mittlerer Westen, Nördliche Ebenen) | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitspräferenzen für umweltfreundliche Proteine wie Insekten oder Algen unterstützen ethische Beschaffung | +0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Nachfrage nach pflanzenbasierten und veganen Alternativen wächst aufgrund von Ernährungsumstellungen hin zu flexitarischen Lebensstilen

Die sich verändernden Ernährungspräferenzen hin zu flexitarischen Lebensstilen treiben die Nachfrage nach pflanzenbasierten und veganen Alternativen an, da Verbraucher zunehmend tierische und pflanzliche Proteine aus gesundheitlichen und ethischen Gründen kombinieren. Diese Verlagerung unterstützt Clean-Label-Trends, die natürliche, nicht gentechnisch veränderte Optionen bevorzugen, wobei Unternehmen wie Archer Daniels Midland Company (ADM) Erbsen- und Sojaprotein-Isolate für Lebensmittelanwendungen verbessern, um diesen Bedürfnissen gerecht zu werden. Ein wachsendes Gesundheitsbewusstsein treibt diese Nachfrage weiter an, da pflanzliche Proteine verdauliche Alternativen zu tierischen Quellen bieten und die Muskelregeneration und Immunität unterstützen. Innovationen bei Geschmack und Textur, wie die Fortschritte von Roquette Frères bei Erbsenprotein, überwinden frühere Hindernisse für die Verbraucherakzeptanz. Daten des Good Food Institute und der Plant Based Foods Association zeigen, dass 6 von 10 bzw. 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzenbasierte Lebensmittel gekauft haben, was eine Akzeptanz über streng vegane Verbraucher hinaus belegt [1]Quelle: The Good Food Institute, "Einblicke in den US-Einzelhandelsmarkt für die pflanzenbasierte Industrie," gfi.org. Darüber hinaus prägen Nachhaltigkeitspräferenzen für umweltfreundliche Beschaffung, eine steigende Nachfrage nach Sporternährung und behördliche Zulassungen für neuartige Zutaten den Markt. Hersteller wie Ingredion Incorporated erfüllen diese Anforderungen, indem sie allergenfreie pflanzliche Proteine liefern, die auf alternde Bevölkerungsgruppen und den wachsenden E-Commerce-Markt ausgerichtet sind. Diese Faktoren treiben gemeinsam das Wachstum in nicht überlappenden Segmenten wie Lebensmitteln und Getränken voran, unabhängig von den allgemeinen wirtschaftlichen Bedingungen.

Boom bei Sport- und Leistungsernährung

Der zunehmende Fokus auf Fitness und Fitnesskultur sowie die Ausweitung der Sporternährung, einschließlich personalisierter Proteinmischungen, treibt die Nachfrage nach hochwertigen Proteinen an, die die Muskelregeneration und Leistungssteigerung unterstützen. Dieser Trend spiegelt ein wachsendes Gesundheitsbewusstsein wider, wobei Verbraucher Muskelregeneration und Immunität priorisieren. Sportler entscheiden sich zunehmend für Molkenprotein- und pflanzenbasierte Proteinoptionen, während Hersteller wie Glanbia PLC den Marktbedarf durch Innovationen bei Geschmack, Textur und Verdaulichkeit decken, einschließlich spezialisierter Molkenproteinisolate für Leistungsformulierungen. Laut dem Bureau of Labor Statistics nahmen im Jahr 2024 21,5 % der Erwachsenen in den Vereinigten Staaten täglich an Sport-, Bewegungs- und Freizeitaktivitäten teil, gegenüber 20,1 % im Jahr 2022, was ein gesteigertes Engagement über gelegentliche Fitness hinaus verdeutlicht [2]Quelle: Bureau of Labor Statistics, "American Time Use Survey – Ergebnisse 2024," bls.gov . Darüber hinaus prägen Clean-Label-Trends wie nicht gentechnisch veränderte Proteine, die Unterstützung gesunden Alterns durch Sarkopenie-Prävention, die steigende Nachfrage nach pflanzenbasierten Alternativen in flexitarischen Ernährungsweisen, Nachhaltigkeitserwägungen, E-Commerce-Zugänglichkeit und behördliche Zulassungen für neuartige Proteinmischungen den Markt. Diese Faktoren ermöglichen vielfältige Anwendungen, wie Nahrungsergänzungsmittel, ohne wirtschaftliche Abhängigkeiten zu schaffen.

Proteinanreicherung von Mainstream-Lebensmitteln und -Getränken

Die Proteinanreicherung gewinnt in Mainstream-Kategorien an Dynamik, wobei Hersteller von Backwaren, Snacks und Getränken voraussichtlich zwischen 2024 und 2025 zusätzliche 8 % ihrer Produkt-SKUs mit Proteinisolaten oder -konzentraten anreichern werden. Dieses Wachstum wird durch die Bereitschaft der Verbraucher angetrieben, 15–20 % Aufschläge für Produkte zu zahlen, die auf Sättigung und Muskelgesundheit ausgerichtet sind, was ein zunehmendes Gesundheitsbewusstsein in Bezug auf Muskelregeneration und Gewichtsmanagement widerspiegelt. Der Trend wird durch Innovationen bei Geschmack und Textur unterstützt, wie funktionelle Molken- und Pflanzenproteinkonzentrate, die von Fonterra Co-operative Group für Backwarenanwendungen geliefert werden, und steht im Einklang mit der wachsenden Fitnesskultur und der Nachfrage nach Sporternährungsprodukten, die angereicherte Alltagslebensmittel aufwerten. Darüber hinaus ist er mit Clean-Label-Präferenzen für natürliche, nicht gentechnisch veränderte Optionen, der Verlagerung hin zu pflanzenbasierten und flexitarischen Ernährungsweisen, der Unterstützung gesunden Alterns zur Bekämpfung von Sarkopenie, Nachhaltigkeitserwägungen, E-Commerce-Wachstum und behördlichen Zulassungen für neuartige Anreicherungsstoffe verknüpft. Eine Umfrage des International Food Information Council (IFIC) aus dem Jahr 2024 ergab, dass 71 % der Amerikaner aktiv versuchen, mehr Protein zu sich zu nehmen, gegenüber 59 % im Jahr 2022 [3]Quelle: International Food Information Council (IFIC), "IFIC Lebensmittel- und Gesundheitsumfrage 2024," ific.org. Diese wachsende Nachfrage treibt vielfältige Lebensmittel- und Getränkeanwendungen voran und verringert die Abhängigkeit von überlappenden Produktkategorien innerhalb des Marktes.

Clean-Label-Trends bevorzugen natürliche, nicht gentechnisch veränderte Proteine angesichts des Bewusstseins für potenzielle Schäden durch gentechnisch veränderte Organismen

Clean-Label-Trends treiben die Nachfrage nach natürlichen, nicht gentechnisch veränderten Proteinen an, angeheizt durch ein zunehmendes Bewusstsein für potenzielle Gesundheitsrisiken im Zusammenhang mit gentechnisch veränderten Organismen und einen wachsenden Fokus auf gesundheitsbewusste Entscheidungen. Verbraucher priorisieren minimal verarbeitete Proteinquellen zur Muskelregeneration, zum Gewichtsmanagement und zur Stärkung der Immunität und vermeiden synthetische Zusatzstoffe zur Unterstützung des allgemeinen Wohlbefindens. Produktinnovationen begegnen diesen Bedürfnissen durch verbesserten Geschmack und verbesserte Textur, wobei Unternehmen wie Cargill Incorporated nicht gentechnisch veränderte Erbsen- und Sojaproteinisolate für Clean-Label-Formulierungen in Lebensmittelanwendungen anbieten. Dieser Trend steht im Einklang mit der expandierenden Fitnesskultur und dem Wachstum der Sporternährung, wo Leistungsmischungen Reinheit betonen. Darüber hinaus spiegelt die steigende Nachfrage nach pflanzenbasierten veganen Alternativen die Verlagerung hin zu flexitarischen Ernährungsweisen wider, während die Proteinanreicherung in Backwaren, Snacks und Getränken Sättigungsbedürfnisse befriedigt und gesundes Altern durch verdauliche Optionen zur Bekämpfung von Sarkopenie unterstützt. Nachhaltigkeitspräferenzen beeinflussen auch die Einführung umweltfreundlicher Proteinquellen wie Algen- und Insektenproteine. Das E-Commerce-Wachstum hat einen besseren Zugang zu transparenter Kennzeichnung ermöglicht, und behördliche Zulassungen für neuartige saubere Zutaten unterstützen die Marktexpansion weiter. Diese Faktoren treiben gemeinsam das Wachstum in nicht überlappenden Segmenten, einschließlich Lebensmitteln und Getränken sowie Nahrungsergänzungsmitteln, voran, da Verbraucher zunehmend nach überprüfbaren natürlichen Proteinoptionen suchen, um Gesundheitsrisiken im Zusammenhang mit gentechnisch veränderten Organismen zu mindern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für pflanzenbasierte und alternative Proteine schränken die Erschwinglichkeit im Vergleich zu tierischen Quellen ein | -0.8% | Nordamerikaweit, akut bei Spezialproteinen | Kurzfristig (≤ 2 Jahre) |

| Allergiebedenken bei bestimmten Proteinen (z. B. Soja, Milchprodukte) schränken die Verwendung ein | -0.3% | Vereinigte Staaten, Kanada, ausgewählte städtische Gebiete Mexikos | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch Rohstoffpreisvolatilität beeinträchtigen die Verfügbarkeit von Spezialzutaten | -0.4% | Vereinigte Staaten (Mittlerer Westen), Kanada (Prärieprovinzen), Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Kennzeichnung, Ansprüchen und neuartigen Lebensmitteln verzögern Produkteinführungen | -0.5% | Vereinigte Staaten (FDA), Kanada (Health Canada) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für pflanzenbasierte und alternative Proteine schränken die Erschwinglichkeit im Vergleich zu tierischen Quellen ein

Hohe Produktionskosten für pflanzenbasierte und alternative Proteine schränken deren Erschwinglichkeit im Vergleich zu tierischen Proteinen ein, wobei Lieferkettenunterbrechungen durch Rohstoffpreisvolatilität die Skalierung von Spezialzutaten, die für vielfältige Anwendungen benötigt werden, weiter behindern. Diese Herausforderungen werden durch Verarbeitungsschwierigkeiten beim Erreichen wünschenswerter Geschmacks- und Texturmerkmale verschärft, was zu erhöhten Kosten für Hersteller wie PURIS führt, die trotz Innovationen zur Verbesserung der Funktionalität hohe Kosten bei der Herstellung von Erbsenproteinkonzentraten haben. Dies wirkt sich direkt auf Produktentwicklungsbemühungen aus, die die Verbraucherakzeptanz in Mainstream-Kategorien verbessern könnten. Darüber hinaus verlangsamen Fehlinformationen der Verbraucher bezüglich der Qualität und Verdaulichkeit pflanzenbasierter Proteine die Akzeptanz, selbst wenn die Nachfrage nach Clean-Label-, natürlichen und nicht gentechnisch veränderten Optionen wächst. Während flexitarische Ernährungsweisen und vegane Alternativen an Bedeutung gewinnen, überschneiden sich diese Trends mit anderen Markttreibern, wie zunehmendem Gesundheitsbewusstsein, dem Bedarf an Muskelregeneration, dem Aufstieg der Fitnesskultur, der Ausweitung der Sporternährung, der Proteinanreicherung in Backwaren und Snackprodukten, der Unterstützung gesunden Alterns, Nachhaltigkeitspräferenzen für umweltfreundliche Beschaffung, dem Wachstum des E-Commerce und behördlichen Zulassungen für neuartige Proteine. Insgesamt schränken diese Faktoren das Wachstum in nicht überlappenden Segmenten wie Lebensmitteln und Getränken sowie Nahrungsergänzungsmitteln in einem Markt ein, der nach wie vor von kostengünstigen tierischen Proteinen dominiert wird.

Allergiebedenken bei bestimmten Proteinen (z. B. Soja, Milchprodukte) schränken die Verwendung ein

Allergiebedenken rund um Soja- und Milchproteine schränken deren Verwendung weiterhin ein, da Lebensmittelhersteller zunehmend hypoallergene Clean-Label-Formulierungen priorisieren, um der Verbrauchernachfrage gerecht zu werden. Das wachsende Bewusstsein für Laktoseintoleranz, Milchproteinallergien und Sojaempfindlichkeiten hat Marken dazu veranlasst, Produkte neu zu formulieren oder die Abhängigkeit von diesen traditionellen Proteinquellen zu verringern, was Formulierungsherausforderungen in Backwaren-, Getränke- und Ernährungsanwendungen schafft, in denen diese Proteine historisch dominant waren. Zutatenzulieferer wie Archer Daniels Midland Company (Sojaproteinisolate) und Arla Foods Ingredients (Molken- und Milchproteine) sehen sich wachsendem Substitutionsdruck durch aufkommende Alternativen wie Erbsen-, Ackerbohnen- und Reisproteine ausgesetzt. Regulatorische Kennzeichnungsanforderungen erhöhen die Reformulierungskosten und -komplexität weiter, verlängern Produktentwicklungszyklen und verzögern die Kommerzialisierung. Diese Entwicklungen unterstreichen den Zusammenhang zwischen der Minderung von Allergierisiken und Strategien zur Diversifizierung der Beschaffung, da Hersteller bestrebt sind, Proteinfunktionalität mit Allergenvermeidung in Einklang zu bringen. Insgesamt schränken diese Faktoren das Wachstum von Soja- und Milchproteinen ein, trotz der starken Gesamtnachfrage nach Proteinprodukten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Plattformen gewinnen regulatorische Dynamik

Pflanzenproteine repräsentierten im Jahr 2025 65,17 % des Marktwerts, wobei mikrobielle Proteine bis 2031 voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,35 % wachsen werden, was das schnellste Wachstum unter den Quellkategorien markiert. Erbsenproteinisolate dominieren die pflanzenbasierten Proteinmengen und werden hauptsächlich in Fleischanaloga und Milchalternativen aufgrund ihrer neutralen Geschmacksprofile und hohen Löslichkeit eingesetzt. Die im Oktober 2024 von Ingredion eingeführten dispersibilitätsverbesserten Erbsenproteine begegnen anhaltenden Formulierungsherausforderungen bei trinkfertigen Getränken. Sojaproteinkonzentrate und -isolate behalten Kostenvorteile bei, unterstützt durch USDA-Daten, die zeigen, dass die Sojaproduktion 2024 4,37 Milliarden Scheffel erreichte, ein Anstieg von 5 % gegenüber dem Vorjahr. Diese Proteine stehen jedoch vor Herausforderungen durch Allergiebedenken und Anforderungen an die Nicht-GVO-Zertifizierung, die die Beschaffungskosten um 10–15 % erhöhen. Hanfproteinisolate erzielten im April 2024 durch die Burcon-HPS-Partnerschaft ihre ersten kommerziellen Verkäufe und nutzten dabei USDA-Hanfproduktionsprogramme, die Bundeserntevericherung und technische Unterstützung für Anbauer bieten.

Tierische Proteine, einschließlich Kasein, Molke, Kollagen, Gelatine und Eiproteine, werden in Premium-Anwendungen eingesetzt, bei denen ihre funktionelle Leistung höhere Kosten rechtfertigt. Molkenproteinisolate erzielen einen Preisaufschlag von 15–20 % gegenüber Konzentraten aufgrund der Laktoseentfernung und höheren Proteinreinheit (≥ 90 %), Eigenschaften, die von Sporternährungsmarken genutzt werden, um ihre Produkte zu differenzieren. Die Übernahme des Molkenernährungsgeschäfts von Volac durch Arla Foods Ingredients im Februar 2025 konsolidiert das Angebot in einem Segment, in dem drei Lieferanten etwa 40 % der nordamerikanischen Molkenisola-Kapazität kontrollieren, was Bedenken hinsichtlich Preissetzungsmacht und Kundenabhängigkeit aufwirft. Darüber hinaus bieten mikrobielle Proteine, einschließlich aus Algen gewonnener Mehle und Mykoprotein-Fermentationsplattformen, nachhaltige, hochwertige Alternativen zu herkömmlichen Proteinen. Lieferanten wie AlgaVia (von Corbion) und Marlow Foods treiben diese Segmente voran, da Marken und Hersteller auf neuartige, nachhaltige Proteine umsteigen, die den sich entwickelnden Verbraucher- und Regulierungserwartungen entsprechen.

Nach Endverbraucher: Körperpflege entwickelt sich zu einem margenstarken Absatzkanal

Das Segment Lebensmittel und Getränke machte im Jahr 2025 51,23 % der Zutatenmengen aus, wobei Anwendungen in der Körperpflege und Kosmetik bis 2031 voraussichtlich mit einer jährlichen Rate von 6,16 % wachsen werden, was das schnellste Wachstum unter den Endverbrauchersegmenten markiert. Innerhalb von Lebensmitteln und Getränken stellen Milchprodukte und Milchalternativen das größte Teilsegment dar, angetrieben durch Neuformulierungen von griechischem Joghurt und die Anreicherung von pflanzenbasierter Milch, die 8 bis 12 Gramm Protein pro Portion erfordert, um dem Nährwertprofil von Kuhmilch zu entsprechen. Fleisch, Geflügel, Meeresfrüchte und deren Alternativen verwenden texturierte Pflanzenproteine und Isolate, um faserige Strukturen ähnlich wie bei ganzen Muskelstücken zu replizieren. Hersteller von Backwaren und Snacks erhöhten zwischen 2024 und 2025 die Proteineinschlussraten, um der Verbrauchernachfrage nach sättigungsfördernden Produkten gerecht zu werden, die Premium-Preisgestaltung unterstützen. Trinkfertige Proteinshakes und angereicherter Kaffee in der Getränkekategorie stehen vor technischen Herausforderungen in Bezug auf Hitzestabilität und pH-Empfindlichkeit, was die Proteinquellenoptionen auf hochlösliche Isolate beschränkt.

Nahrungsergänzungsmittel, einschließlich Sport- und Nahrungsergänzungsmittel, Babynahrung und Säuglingsnahrung sowie Ernährung für ältere Menschen und medizinische Ernährung, sind auf spezifische Proteintypen angewiesen, um regulatorische und funktionelle Anforderungen zu erfüllen. Sportnahrungsergänzungsmittel priorisieren Molkenisolate und -hydrolysate für eine schnelle Absorption, während Säuglingsnahrungsvorschriften milchbasierte Proteine aufgrund ihrer etablierten Sicherheitsprofile bevorzugen. Anwendungen in der Körperpflege und Kosmetik, die mit einer CAGR von 6,16 % wachsen, verwenden Kollagenpeptide, Keratinhydrolysate und Seidenproteine für Bioverfügbarkeit und strukturelle Verstärkung in der Haarpflege, Hautpflege und dekorativen Kosmetik. Unterdessen bleibt Tierfutter ein bedeutender Absatzkanal für Proteinmehle und Nebenprodukte niedrigerer Qualität, obwohl sein Wachstum langsamer ist, da Viehproduzenten Futterverwertungsquoten optimieren und synthetische Aminosäuren einsetzen.

Geografische Analyse

Die Vereinigten Staaten werden voraussichtlich im Jahr 2025 81,49 % des Proteinmarktumsatzes in Nordamerika ausmachen. Diese Führungsposition wird durch vertikal integrierte Lieferketten angetrieben, die die Getreideproduktion im Mittleren Westen, Verarbeitung, Fraktionierung und Extrusionsprozesse umfassen und eine effiziente Just-in-time-Lieferung an Lebensmittelhersteller gewährleisten. Der wachsende Fokus auf Gesundheitsbewusstsein, insbesondere für Muskelregeneration und Fitness, unterstützt diese Dominanz weiter. Rationalisierte Abläufe, wie die Rationalisierung des Sojaprotein-Netzwerks von Archer Daniels Midland im August 2025, konsolidieren hocheffiziente Anlagen, um die Nachfrage nach Clean-Label-, nicht gentechnisch veränderten Proteinen zu decken und sich an die Verlagerung hin zu flexitarischen Ernährungsweisen anzupassen. Darüber hinaus verbessert die FDA-Durchsetzung der aktuellen guten Herstellungspraktiken (CGMP) gemäß 21 CFR Teil 110 Hygiene, Allergenkontrolle und Rückverfolgbarkeit, was inländischen Lieferanten einen Wettbewerbsvorteil gegenüber Offshore-Konkurrenten verschafft und Produktinnovationen in der Sporternährung und Backwaren-/Snack-Anreicherung fördert.

Mexiko wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 6,54 % wachsen, was es zum am schnellsten wachsenden nationalen Segment in der Region macht. Dieses Wachstum wird durch einen erhöhten Konsum von angereicherten Backwaren, trinkfertigen Getränken und verarbeiteten Fleischprodukten angetrieben, die Proteinisolate für verbesserte Ernährung und Textur verwenden. Hersteller wie Bunge North America begegnen allergenfreundlichen Anwendungen, indem sie Erbsenproteinhydrolysate liefern und hohe Produktionskosten mit Clean-Label-Anforderungen und E-Commerce-Zugänglichkeit in Einklang bringen. Die Ausweitung der Sporternährung und Produkte zur Unterstützung gesunden Alterns trägt ebenfalls zu diesem Wachstum bei.

Kanada spielt eine strategisch bedeutende Rolle im Proteinmarkt, unterstützt durch Bundesinitiativen für die Pflanzenproteinverarbeitung und beschleunigte Zulassungen für neuartige Lebensmittelprodukte. Der Beitrag des Landes steht im Einklang mit Clean-Label-, Nicht-GVO-Trends und Nachhaltigkeitsbemühungen, einschließlich der Entwicklung umweltfreundlicher Algenproteine durch Lieferanten wie Merit Functional Foods. Diese Innovationen begegnen Allergiebedenken und Verarbeitungsherausforderungen im Zusammenhang mit dem Geschmack in Nahrungsergänzungsmitteln und bedienen flexitarische Anforderungen und fitnessorientierte Mischungen. Robuste landwirtschaftliche Praktiken mindern klimabedingte Ertragsauswirkungen, während das E-Commerce-Wachstum Kanadas Position als Premium-Quelle für Proteinprodukte weiter stärkt. Dies ergänzt die Effizienz der Vereinigten Staaten und das konsumgetriebene Wachstum Mexikos in einem Markt, der zunehmend auf Rückverfolgbarkeit und gesundheitsorientierte Produkte ausgerichtet ist.

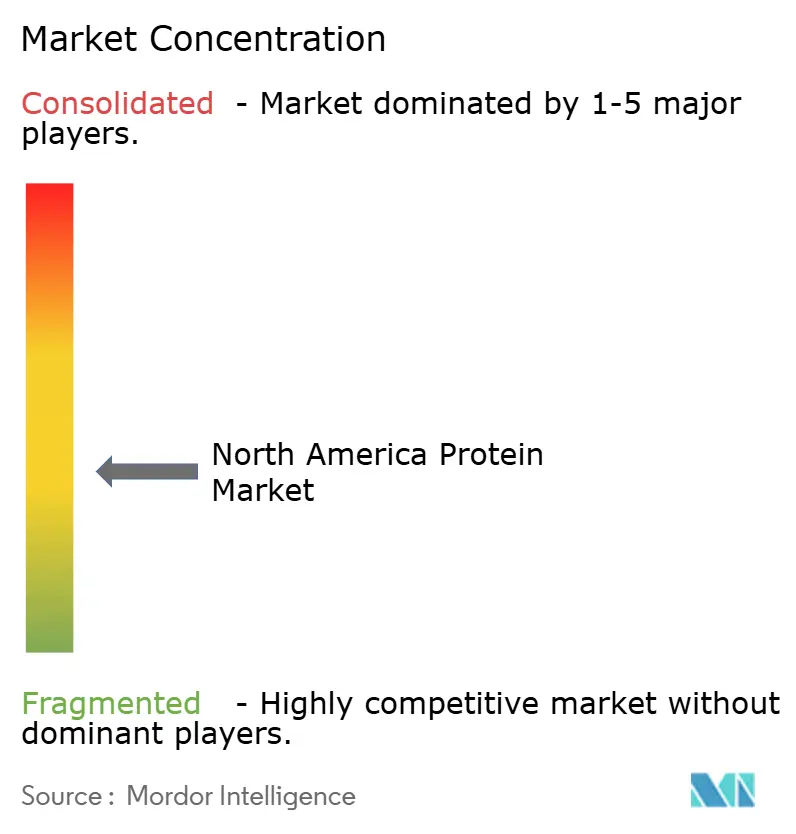

Wettbewerbslandschaft

Die Wettbewerbslandschaft spiegelt eine moderate Fragmentierung wider, wobei etablierte multinationale Verarbeiter und aufkommende spezialisierte Akteure um Marktanteile konkurrieren. Prominente Zutatenhersteller, darunter Archer Daniels Midland und Cargill, nutzen umfangreiche Produktionskapazitäten und vielfältige Produktportfolios, die Soja-, Weizen- und Erbsenproteine umfassen, um verschiedene Lebensmittel- und Getränkesegmente zu bedienen. Diese etablierten Unternehmen profitieren von integrierten Lieferketten und langfristigen Kundenbeziehungen, die es ihnen ermöglichen, wettbewerbsfähig zu bleiben, selbst wenn sich die Verbrauchernachfrage auf alternative Proteinquellen verlagert.

Ernährungsorientierte Unternehmen wie Glanbia und Kerry Group bringen erhebliches Anwendungs-Know-how mit, insbesondere in der Sporternährung und bei funktionellen Lebensmittelformulierungen. Ihre Fähigkeit, Molken-, Milch- und pflanzenbasierte Proteinisolate auf spezifische Endverwendungsanforderungen zuzuschneiden, unterstreicht die Bedeutung leistungsgetriebener Zutaten. Diese Fähigkeit positioniert sie als bevorzugte Partner für Marken, die hochwertige Produkte und technische Unterstützung bei der Produktentwicklung suchen.

Spezialisierte Neueinsteiger, die sich auf Algen-, Insekten- und fermentationsbasierte Proteine konzentrieren, transformieren die Wettbewerbslandschaft, indem sie Nachhaltigkeits- und aufkommende Ernährungstrends ansprechen. Unternehmen wie Arbiom mit seinen fermentationsbasierten Proteinzutaten und Allmicroalgae, das Algenproteinlösungen produziert, gewinnen bei Formulierern an Bedeutung, die innovative und umweltbewusste Alternativen suchen. Das Nebeneinander von traditionellen Branchenführern und Nischeninnovatoren zeigt, wie der Markt Größe, Funktionalität und sich entwickelnde Verbraucherpräferenzen in Einklang bringt.

Marktführer der nordamerikanischen Proteinbranche

Archer Daniels Midland Company

Bunge Limited

Kerry Group PLC

Cargill Incorporated

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Burcon NutraScience Corp. schloss seinen ersten kommerziellen Verkauf von Puratein C ab, einem Rapsprotein-Isolat. Puratein C, gewonnen aus nicht gentechnisch veränderten Rapssamen aus Nordamerika, enthielt alle neun essentiellen Aminosäuren und erreichte einen proteinverdaulichkeitskorrigierten Aminosäure-Score (PDCAAS) von 1,0. Zu seinen potenziellen Anwendungen gehörten Backwaren, Milchalternativen, trinkfertige Getränke, Fleischersatzprodukte und Saucen.

- März 2025: Arla Foods Ingredients schloss einen Lohnfertigungsvertrag mit Valley Queen ab, um seine Produktionskapazität zu erhöhen und der steigenden Nachfrage nach proteinangereicherten Milchprodukten in den Vereinigten Staaten gerecht zu werden. Valley Queen mit Sitz in South Dakota stellt Zutaten aus der Nutrilac ProteinBoost-Reihe her. Dieses patentierte mikropartikuläre Molkenproteinkonzentrat wurde entwickelt, um den Proteingehalt in Lebensmitteln und Getränken zu steigern und dabei deren Textur und Geschmack zu erhalten.

- März 2025: Vivici, ein niederländisches Zutaten-Startup, führte ViviteinTM BLG auf dem US-amerikanischen Markt ein. Als Flaggschiff-Zutat innerhalb seiner ViviteinTM-Proteinplattform wurde ViviteinTM BLG verfügbar gemacht, was B2B-Kunden ermöglicht, innovative und unverwechselbare Produkte für Verbraucher in den Vereinigten Staaten zu entwickeln.

Berichtsumfang des nordamerikanischen Proteinmarkts

Tier, Mikrobiell, Pflanze sind als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstige tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstige pflanzliche Proteine |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in einem Lebensmittel vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist eine medizinische Erkrankung, bei der die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränken zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen