Größe und Marktanteil des US-amerikanischen Gelatinemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

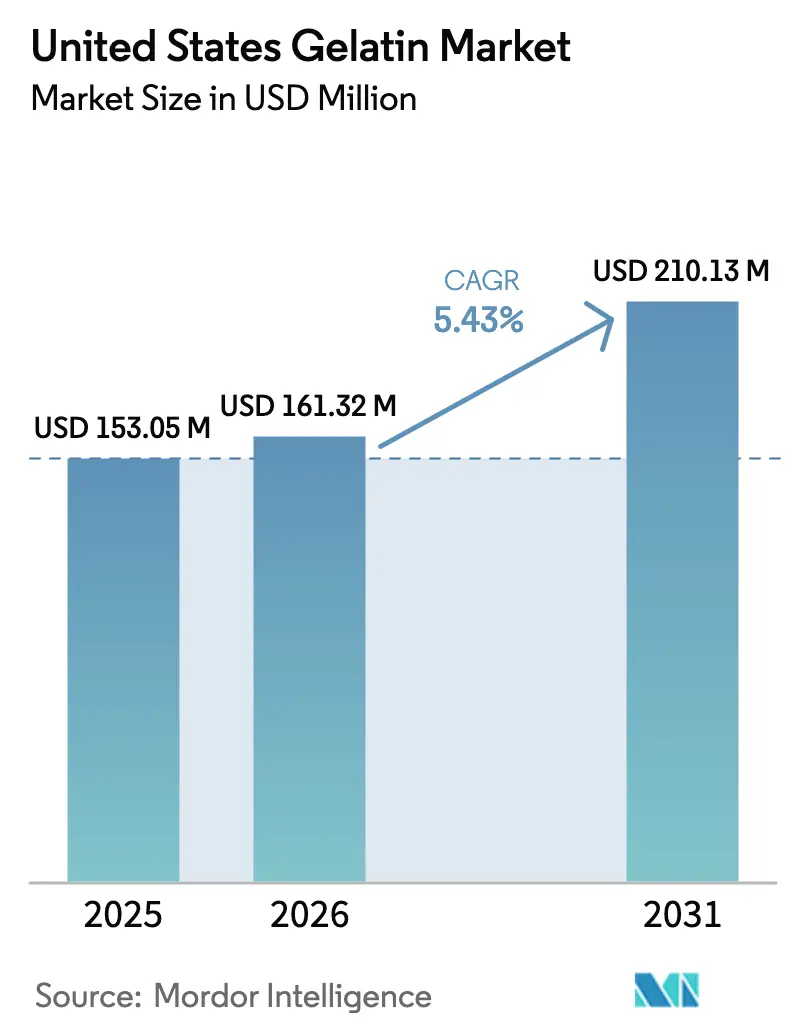

| Marktgröße im Basisjahr (2025) | 153.05 Millionen US-Dollar |

| Marktgröße (2026) | 161.32 Millionen US-Dollar |

| Marktgröße (2031) | 210.13 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

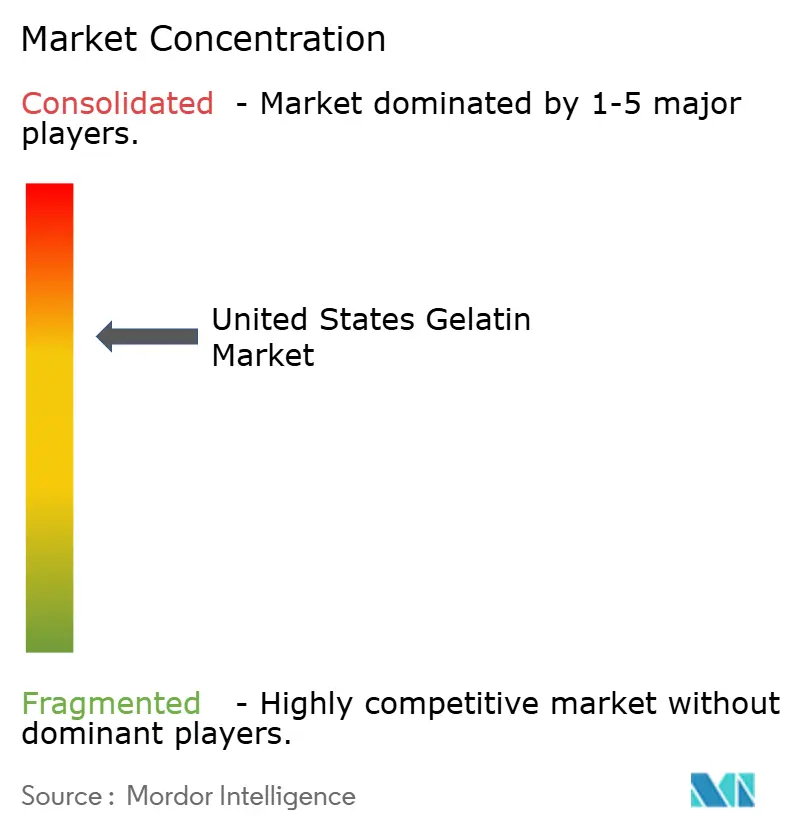

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Gelatinemarkts von Mordor Intelligence

Die Größe des US-amerikanischen Gelatinemarkts wird voraussichtlich von 153,05 Millionen USD im Jahr 2025 auf 161,32 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,43 % über den Zeitraum 2026–2031 einen Wert von 210,13 Millionen USD erreichen. Die steigende Nachfrage nach funktionellen Lebensmitteln, Nutrazeutika und Zutaten mit sauberem Etikett verankert den US-amerikanischen Gelatinemarkt weiterhin, während Premium-Anwendungen in der Körperpflege und im Pharmabereich höhere Margen erschließen. Tierische Qualitäten dominieren nach wie vor aufgrund etablierter Lieferketten und überlegener Gelstärke, doch marine Alternativen wachsen, da Halal-, Koscher- und Pescetarier-Verbraucher zertifizierte Quellen suchen. Kapazitätsinvestitionen und Joint-Venture-Aktivitäten gestalten das Wettbewerbsfeld neu, und technologische Upgrades bei der enzymatischen Hydrolyse verkürzen Verarbeitungszyklen und steigern die Ausbeute. Gleichzeitig belasten Rohstoffvolatilität, Zölle und Compliance-Kosten die Rentabilität und beschleunigen die Suche nach diversifizierten Ausgangsstoffen.

Wichtigste Erkenntnisse des Berichts

- Nach Form hielt tierische Gelatine im Jahr 2025 einen Marktanteil von 94,21 % am US-amerikanischen Gelatinemarkt, während meeresbasierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen werden.

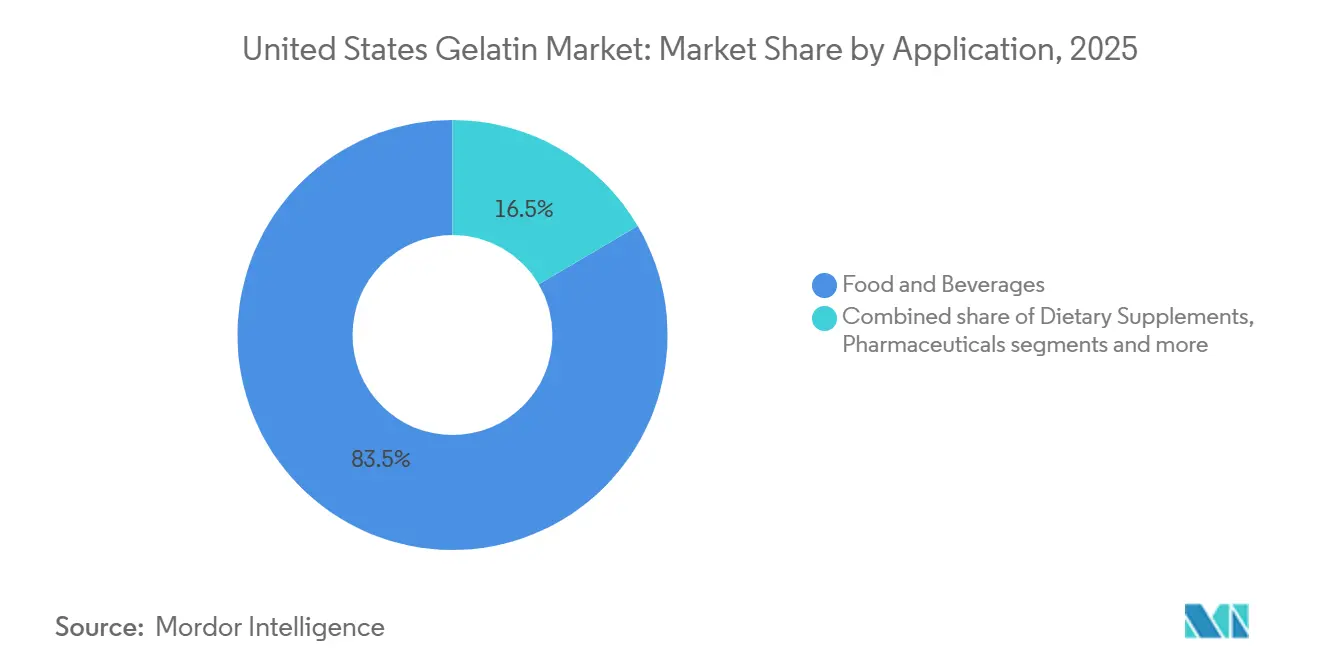

- Nach Anwendung entfielen im Jahr 2025 83,46 % des Umsatzes auf Lebensmittel und Getränke, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 6,79 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Gelatinemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Produkten und Nutrazeutika | +1.2% | USA (national, mit Konzentration in gesundheitsbewussten städtischen Märkten) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für natürliche Zutaten und Zutaten mit sauberem Etikett | +1.0% | USA (national, am stärksten in Küsten- und Ballungsräumen) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Kosmetik- und Körperpflegeprodukten unter Verwendung von Gelatine | +0.8% | USA (national, angeführt von Premium-Schönheitssegmenten) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Extraktion und Verarbeitung | +0.6% | USA (Produktionszentren im Mittleren Westen, Kalifornien) | Langfristig (≥ 4 Jahre) |

| Funktionelle Vorteile in Lebensmitteln und Getränken | +0.9% | USA (national, getrieben durch Süßwaren- und Milchproduktanwendungen) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in Gelatineproduktionskapazität und Innovation | +0.7% | USA (Produktionskorridore im Mittleren Westen, Küstenanlagen für meeresbasierte Gelatine) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Produkten und Nutrazeutika

Die steigende Nachfrage nach funktionellen Produkten und Nutrazeutika ist ein wesentlicher Treiber des US-amerikanischen Gelatinemarkts, unterstützt durch das wachsende Verbraucherbewusstsein für Gesundheit, Wohlbefinden und präventive Ernährung. Gelatine wird aufgrund ihres hohen Proteingehalts, ihrer Verdaulichkeit und ihrer funktionellen Eigenschaften häufig in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und pharmazeutischen Kapseln verwendet. Dieser Trend wird durch die IFIC-Protein-Wahrnehmungsstudie 2025 bestätigt, die ergab, dass 8 von 10 Amerikanern bei mindestens einer Mahlzeit täglich die Proteinaufnahme priorisieren, was eine starke Nachfrage nach proteinreichen Zutaten signalisiert[1]Quelle: Internationaler Rat für Lebensmittelinformationen, "Wahrnehmung von Proteinen durch Amerikaner", ific.org. Da Verbraucher zunehmend Produkte suchen, die Gelenkgesundheit, Hautgesundheit, Muskelerhalt und Sättigung unterstützen, gewinnt Gelatine als bevorzugte Nutrazeutika-Zutat weiter an Bedeutung. Darüber hinaus beschleunigt die zunehmende Verwendung von Gelatine in Gummibärchen, Weichkapseln und angereicherten Lebensmitteln die Nachfrage in den Segmenten Lebensmittel und pharmazeutische Nutrazeutika.

Zunehmende Verbraucherpräferenz für natürliche Zutaten und Zutaten mit sauberem Etikett

Die Neuformulierung mit sauberem Etikett beschleunigt sich, wobei Lebensmittel- und Nutrazeutikamarken synthetische Stabilisatoren und Emulgatoren durch Gelatine ersetzen, die als natürliche Einzutaten-Lösung wahrgenommen wird. Die regulatorische Positionierung von Gelatine stärkt ihre Akzeptanz weiter, da sie von der FDA gemäß 21 CFR 184.1550 als allgemein als sicher anerkannt (GRAS) eingestuft ist und den Herstellern regulatorische Klarheit bietet[2]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "Lebensmitteln zugesetzte Stoffe", hfpappexternal.fda.gov. Ihr inhärenter Proteingehalt und der Ausschluss von den wichtigsten Allergenlisten unterstützen auch Nährwertangaben auf der Vorderseite der Verpackung und „frei von”-Aussagen. Dieser Wandel wird durch Verhaltensdaten der Verbraucher bestätigt: Die IFIC-Lebensmittel- und Gesundheitsumfrage 2024 zeigt, dass 36 % der US-amerikanischen Verbraucher beim Einkauf im Geschäft Lebensmittel bevorzugen, die als „Natürlich”, „Bio” oder „Gesund” gekennzeichnet sind[3]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Lebensmittel- und Gesundheitsumfrage 2024", ific.org. Insgesamt positionieren diese Faktoren Gelatine als bevorzugte Zutat für Lebensmittel, Getränke, Nahrungsergänzungsmittel und funktionelle Produkte mit sauberem Etikett.

Ausweitung von Kosmetik- und Körperpflegeprodukten unter Verwendung von Gelatine

Die Ausweitung von Kosmetik- und Körperpflegeprodukten unter Verwendung von Gelatine ist ein wichtiger Treiber des US-amerikanischen Gelatinemarkts, unterstützt durch die steigende Nachfrage nach natürlichen und funktionellen Schönheitszutaten. Gelatine wird aufgrund ihrer filmbildenden Eigenschaften, Feuchtigkeitsretention und ihres Proteingehalts, der die Hautelastizität und Haarfestigkeit unterstützt, häufig in Hautpflege-, Haarpflege- und Nagelpflegeformulierungen verwendet. Ihre Kompatibilität mit der Positionierung von Produkten mit sauberem Etikett und natürlicher Herkunft entspricht gut der wachsenden Verbraucherpräferenz für transparente und nachhaltige Schönheitsformulierungen. Darüber hinaus werden Gelatine- und Kollagen-basierte Zutaten zunehmend in Anti-Aging-, Hautstraffungs- und Reparaturprodukten eingesetzt. Der Aufstieg von „Beauty-von-innen”-Trends, einschließlich essbarer Schönheitsergänzungsmittel, verstärkt die Gelatine-Nachfrage in kosmetischen Anwendungen weiter.

Technologische Fortschritte bei Extraktion und Verarbeitung

Technologische Fortschritte bei Extraktion und Verarbeitung treiben das Wachstum des US-amerikanischen Gelatinemarkts voran, indem sie Effizienz, Konsistenz und Anwendungsleistung verbessern. Moderne Extraktionstechniken ermöglichen höhere Ausbeuten, bessere Molekulargewichtskontrolle und verbesserte Reinheit, sodass Hersteller Gelatinequalitäten für spezifische Lebensmittel-, Pharma- und Kosmetikanwendungen maßschneidern können. Fortschritte bei der enzymatischen Verarbeitung und Filtration haben auch funktionelle Eigenschaften wie Gelstärke, Klarheit und Löslichkeit verbessert. Diese Verbesserungen unterstützen eine breitere Akzeptanz von Gelatine in hochwertigen Anwendungen, einschließlich Nutrazeutika, Weichkapseln und funktionellen Lebensmitteln. Verbesserte Verarbeitungstechnologien reduzieren zudem Verunreinigungen und Variabilität und helfen Herstellern, strenge Qualitäts- und Regulierungsstandards zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise | -0.9% | USA (national, mit akuten Auswirkungen auf Verarbeitungszentren im Mittleren Westen) | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen, die die Rohstoffbeschaffung beeinträchtigen | -0.7% | USA (national, verschärft durch Importabhängigkeiten) | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Compliance-Kosten für spezialisierte Gelatinequalitäten | -0.5% | USA (Produktionskorridore für Pharmazeutika und Nutrazeutika) | Mittelfristig (2–4 Jahre) |

| Wahrnehmungs- und Allergenbedenken im Zusammenhang mit tierischen Produkten | -0.6% | USA (am stärksten in Küsten- und städtischen Märkten mit hohem Veganer-/Vegetarieranteil) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise

Schwankende Rohstoffpreise stellen ein wesentliches Hemmnis für den US-amerikanischen Gelatinemarkt dar, da die Gelatineproduktion stark von tierischen Ausgangsstoffen wie Rinderhäuten, Knochen und Schweinehäuten abhängig ist. Variabilität bei der Viehversorgung, Futterkosten und Schlachtraten wirkt sich direkt auf die Verfügbarkeit und Preisgestaltung dieser Rohstoffe aus. Darüber hinaus können Veränderungen im Fleischkonsum und in der Exportdynamik das Angebot verknappen und zu Kostenvolatilität für Gelatinehersteller führen. Steigende Inputpreise erhöhen die Produktionskosten und belasten die Gewinnmargen, insbesondere bei Gelatine in Lebensmittel- und Pharmaqualität. Diese Volatilität erschwert auch langfristige Preisvereinbarungen mit Kunden und schränkt die Kostenvorhersehbarkeit ein. Infolgedessen stehen Hersteller vor der Herausforderung, stabile Preise aufrechtzuerhalten und eine konsistente Versorgung auf dem Markt sicherzustellen.

Lieferkettenunterbrechungen, die die Rohstoffbeschaffung beeinträchtigen

Lieferkettenunterbrechungen, die die Rohstoffbeschaffung beeinträchtigen, stellen ein erhebliches Hemmnis für den US-amerikanischen Gelatinemarkt dar, da die Produktion stark auf einen konsistenten Zugang zu tierischen Materialien wie Häuten, Knochen und Fellen angewiesen ist. Unterbrechungen durch Logistikengpässe, Transportverzögerungen oder Abschaltungen von Verarbeitungsanlagen können die Rohstoffverfügbarkeit einschränken und die Gelatineproduktion verlangsamen. Ereignisse wie Seuchenausbrüche bei Nutztieren, Arbeitskräftemangel und regulatorische Änderungen in der Fleischverarbeitung verschärfen die Versorgungsrisiken weiter. Die Abhängigkeit von sowohl inländischen als auch importierten Rohstoffen setzt Hersteller grenzüberschreitenden Handelsunsicherheiten und Frachtkosten-Volatilität aus. Diese Herausforderungen können zu längeren Vorlaufzeiten und inkonsistenter Versorgung für Endverbraucherbranchen führen. Folglich untergräbt die Instabilität der Lieferkette die Produktionsplanung und begrenzt das Marktwachstumsmomentum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Marine Alternativen gewinnen trotz tierischer Dominanz an Bedeutung

Tierische Gelatine machte im Jahr 2025 94,21 % des US-amerikanischen Gelatinemarkts aus und ist damit die bei weitem dominierende Form nach Volumen und Wert. Ihre Führungsposition spiegelt langjährig etablierte Lieferketten wider, die Schweine- und Rinderrohstoffe effizient in großem Maßstab beschaffen. Diese ausgereiften Logistik- und Verarbeitungsnetzwerke führen zu klaren Kostenvorteilen für Lebensmittel-, Pharma- und Industriekäufer. Tierische Gelatine bietet auch überlegene Gelstärke und zuverlässige Geliereigenschaften, die für Süßwarenprodukte wie Gummibärchen, Marshmallows und Gelees entscheidend sind. In pharmazeutischen Anwendungen festigt ihre bewährte Leistung in Kapseln und Tabletten ihre etablierte Position.

Meeresbasierte Gelatine nimmt zwar im Jahr 2025 nur einen kleinen Anteil am US-amerikanischen Markt ein, wird jedoch voraussichtlich die am schnellsten wachsende Form sein, mit einer prognostizierten CAGR von 7,23 % bis 2031. Ihr Wachstumsmomentum ist eng mit der einfacheren Erfüllung von Halal- und Koscher-Zertifizierungsanforderungen im Vergleich zu traditionellen tierischen Quellen verbunden. Dies macht meeresbasierte Gelatine besonders attraktiv für Marken, die religiös observante Verbraucher und Exportmärkte mit strengen Ernährungsgesetzen ansprechen. Die Zutat profitiert auch von Allergen-Vermeidungs- und „saubereres Etikett”-Trends, da einige Verbraucher Alternativen zu Schweine- oder Rinder-basierten Produkten suchen. Im Nutrazeutika-Bereich wird meeresbasierte Gelatine zunehmend in Premium-Kapseln, Weichgelen und Kollagenmischungen verwendet, die auf Gelenk-, Haut- und Schönheitsvorteile ausgerichtet sind.

Nach Anwendung: Lebensmitteldominanz verdeckt schnelleres Wachstum in der Körperpflege

Lebensmittel und Getränke machten im Jahr 2025 83,46 % des US-amerikanischen Gelatinemarkts aus und sind damit das dominierende Anwendungssegment mit großem Abstand. Diese Führungsposition spiegelt den umfangreichen Einsatz von Gelatine in Süßwaren, Milchdesserts, Fleischprodukten und verzehrfertigen Lebensmitteln wider, bei denen ihre Geliereigenschaften, Stabilisierungs- und Texturierungseigenschaften entscheidend sind. Hersteller verlassen sich auf Gelatine, um die charakteristische Kaubarkeit von Gummibärchen, die glatte Textur von Joghurts und Panna Cotta sowie die strukturelle Integrität von Aspiks und Fleischprodukten zu erzielen. Ihre Vielseitigkeit in süßen und herzhaften Formaten trägt dazu bei, die Nachfrage in diesem einzigen, breiten Anwendungsbereich zu konzentrieren. Die Kosteneffizienz tierischer Gelatine verstärkt ihre anhaltende Bevorzugung in der großtechnischen Lebensmittelverarbeitung weiter. Infolgedessen werden Lebensmittel und Getränke voraussichtlich der primäre Nachfrageanker für Gelatine in den USA über den absehbaren Prognosehorizont bleiben.

Körperpflege und Kosmetik, obwohl in absoluten Tonnagezahlen im Vergleich zu Lebensmittelanwendungen noch kleiner, stellen die am schnellsten wachsende Anwendung für Gelatine in den USA dar, mit einer erwarteten CAGR von 6,79 % bis 2031. Das Wachstum in diesem Segment wird durch das steigende Verbraucherinteresse an Anti-Aging-Seren, Cremes und Masken angetrieben, die Kollagen- und Gelatine-basierte Wirkstoffe enthalten. Essbare Schönheitsformate wie Schönheitsgummibärchen und Kapseln gewinnen an Bedeutung, da Marken „Beauty-von-innen”-Konzepte fördern, die Haut-, Haar- und Nagelgesundheit mit der Kollagenaufnahme verbinden. Meereskollagen wird insbesondere auf Plattformen überlegener Bioverfügbarkeit und saubererer, Premium-Beschaffung positioniert, was sowohl Schönheits- als auch Wellness-Verbraucher anspricht. Dies fördert eine stärkere Verwendung von Gelatine und Kollagen in Nutrikosmetika, die an der Schnittstelle von Nahrungsergänzungsmitteln und Hautpflege angesiedelt sind.

Geografische Analyse

Der US-amerikanische Gelatinemarkt ist eng mit der breiteren Struktur der US-amerikanischen Tierprotein- und Lebensmittelzutatenindustrie verbunden. Produktions- und Vertriebsaktivitäten konzentrieren sich vorwiegend in Bundesstaaten mit etablierter Fleisch-, Haut- und Knochenverarbeitungsinfrastruktur, wie Iowa, Nebraska, Texas und Kalifornien. Diese Regionen unterstützen die Versorgung mit Rohstoffen, die für die Gelatineextraktion benötigt werden, und beherbergen mehrere Verarbeitungsanlagen, die Rinder- und Schweinebyprodukte in kommerzielle Gelatine umwandeln. Die Nähe zu Viehproduktionszentren reduziert die Transportkosten für Rohstoffe und stärkt die Integration zwischen vorgelagerten Lieferanten und Gelatineherstellern.

Auf der Nachfrageseite ist der Gelatineverbrauch weit über das Land verteilt, mit erhöhter Aktivität in Ballungsräumen und Industrieregionen wie dem Nordosten (New York, Pennsylvania), dem Mittleren Westen (Illinois, Ohio) und der Westküste (Kalifornien, Washington). Diese Gebiete haben dichte Bevölkerungen und vielfältige Lebensmittelverarbeitungssektoren, die Gelatine in Produkte wie Süßwaren, Desserts, Milchalternativen und verarbeitete Lebensmittel einarbeiten. Darüber hinaus treiben bedeutende Pharma-, Nutrazeutika- und Körperpflegeindustrien in diesen Regionen die Nachfrage nach spezialisierten Gelatinequalitäten an, die in Kapseln, Nahrungsergänzungsmitteln und kosmetischen Formulierungen verwendet werden.

Die USA spielen auch eine Rolle im internationalen Handel innerhalb des Gelatinemarkts und fungieren sowohl als Importeur von Spezialgelatinen als auch als Exporteur von Standardqualitäten. Bundesstaaten mit starken Transportnetzwerken und Hafenzugang, wie Louisiana und Texas, erleichtern Exporte nach Südamerika und Asien. Regionale Regulierungsrahmen, Umweltaspekte und die Verfügbarkeit qualifizierter Verarbeitungsarbeitskräfte beeinflussen weiter, wo Unternehmen in neue Kapazitäten investieren oder bestehende Anlagen erweitern. Insgesamt spiegeln die geografischen Dynamiken ein Gleichgewicht zwischen Ressourcenverfügbarkeit, industriellen Nachfragezentren und logistischen Vorteilen wider, die die Funktionsweise des Gelatinemarkts im ganzen Land prägen.

Wettbewerbslandschaft

Der US-amerikanische Gelatinemarkt weist eine moderate Konzentration auf, wobei eine Handvoll großer multinationaler Zutatenhersteller einen erheblichen Marktanteil hält, während kleinere regionale Hersteller und Speziallieferanten in Nischensegmenten tätig sind. Wichtige Akteure konkurrieren auf der Grundlage von Produktqualität, funktioneller Leistung und Versorgungszuverlässigkeit, insbesondere in Kategorien wie Gelatine in Lebensmittel-, Pharma- und technischer Qualität. Große etablierte Unternehmen profitieren von umfangreicher Verarbeitungsinfrastruktur, etablierten Vertriebsnetzwerken und langjährigen Beziehungen zu großen Lebensmittel-, Nutrazeutika- und Pharmaherstellern, was ihnen einen Wettbewerbsvorteil bei Volumenverträgen und maßgeschneiderten Lösungen verschafft.

Produktdifferenzierung und Mehrwertangebote sind wichtige Faktoren, die den Wettbewerb in diesem Markt prägen. Etablierte Unternehmen investieren in Forschung und Entwicklung, um Gelatinefunktionalitäten wie Gelstärke, Viskosität und Reinheit für spezifische Anwendungen wie Süßwaren, Milchprodukte, Kosmetika und Kapselproduktion zu optimieren. Gleichzeitig konkurrieren agile mittelständische und regionale Akteure oft auf der Grundlage von Flexibilität, Kundenservice und maßgeschneiderten Formulierungen für kleinere Kunden oder spezialisierte Endanwendungen. Zertifizierungen und Qualitätsstandards (z. B. Halal, Koscher, nicht gentechnisch verändert) tragen ebenfalls zur Wettbewerbspositionierung bei, da Käufer zunehmend die Einhaltung vielfältiger regulatorischer und verbrauchergetriebener Anforderungen suchen.

Preisdynamiken und das Management der Produktionskosten beeinflussen das Wettbewerbsumfeld weiter. Rohstoffpreisschwankungen und Energiekosten können die Margen beeinträchtigen und Hersteller dazu veranlassen, sich auf betriebliche Effizienz und Lieferkettenintegration zu konzentrieren. Strategische Partnerschaften, Fusionen und Kapazitätserweiterungen werden beobachtet, da Unternehmen versuchen, ihre Produktportfolios und geografische Reichweite zu erweitern. Darüber hinaus übt der Wettbewerb durch alternative Hydrokolloide und pflanzliche Geliermittel Druck aus und veranlasst Gelatinehersteller, ihr Wertversprechen durch Innovation und Qualität zu stärken.

Marktführer der US-amerikanischen Gelatinebranche

Darling Ingredients Inc.

GELITA AG

Nitta Gelatin Co., Ltd.

Weishardt Group

Ajinomoto Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Darling Ingredients Inc. und Tessenderlo Group NV haben eine endgültige Vereinbarung unterzeichnet und ihre Kollagen- und Gelatineunternehmen in ein neues gemeinsames Unternehmen namens Nextida zusammengeführt. In diesem Unternehmen hält Darling einen Anteil von 85 %, während Tessenderlo die verbleibenden 15 % hält. Dieser Schritt vereint einen beeindruckenden Jahresumsatz von rund 1,5 Milliarden USD und eine Produktionskapazität von 200.000 Tonnen, verteilt auf 22 bis 23 Anlagen weltweit.

- Oktober 2025: ACG, ein globaler Marktführer für Festdosierungs-Pharma- und Nutrazeutikalösungen, kündigte eine stufenweise Investition von 200 Millionen USD an, um seine erste US-amerikanische Produktionsanlage für leere Hartkapseln in Atlanta, Georgia, zu errichten. Das Projekt, das Anfang 2027 den Betrieb aufnehmen soll, wird über 200 Arbeitsplätze schaffen. Der Standort wird Gelatine- und vegetarische (HPMC) Kapseln produzieren, die regionale Präsenz von ACG stärken und die Versorgungszuverlässigkeit, Vorlaufzeiten und Servicequalität für nordamerikanische Kunden verbessern.

- April 2024: GELITA AG stellte zwei neue Produkte vor: PeptENDURE, eine Kollagenpeptidformulierung, die auf Ausdauersportler und Menschen ausgerichtet ist, die sich auf aktives Altern konzentrieren, und EASYSEAL, eine Gelatine in Pharmaqualität, die für die Weichgelkapselproduktion optimiert wurde. Diese Markteinführungen unterstreichen GELITAs Engagement, durch gezielte Innovation und fachkundigen technischen Service in höhermargige Spezialmärkte vorzudringen.

Berichtsumfang des US-amerikanischen Gelatinemarkts

Tierisch und Meeresbasiert sind als Segmente nach Form abgedeckt. Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt.| Tierisch |

| Meeresbasiert |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Sonstige | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Sonstige |

| Nach Form | Tierisch | |

| Meeresbasiert | ||

| Nach Anwendung | Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Sonstige | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Sonstige | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren abgesondert wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Spalterbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetika | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder Kochen gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr kein weiteres Kochen oder keine weitere Zubereitung erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Weichgelkapsel | Es ist eine Gelatine-basierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen