Größe und Marktanteil des Proteinmarkts Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

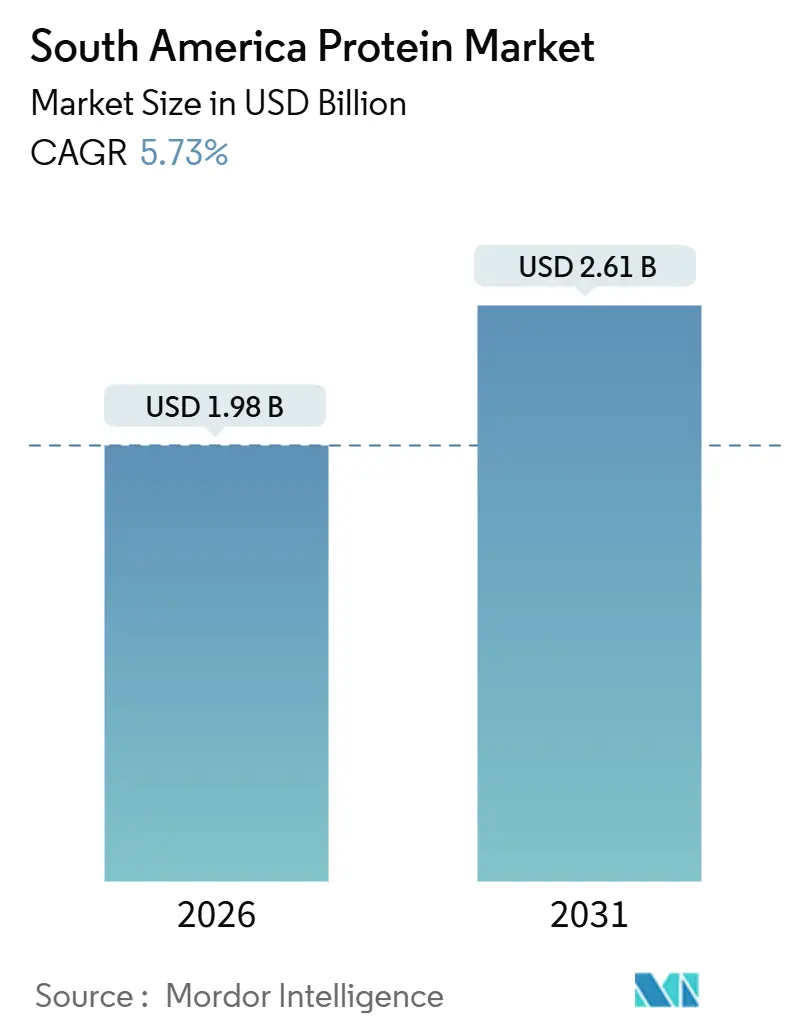

| Marktgröße (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2030) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Proteinmarkts Südamerika von Mordor Intelligence

Die Größe des Proteinmarkts in Südamerika wird im Jahr 2026 auf USD 1,98 Milliarden geschätzt und soll bis 2031 auf USD 2,61 Milliarden ansteigen, was einer CAGR von 5,73 % über den Zeitraum entspricht. Diese gemäßigte Entwicklung folgt auf die CAGR von 5,77 % der Region zwischen 2020 und 2025 und signalisiert einen Übergang von der Erholung nach der Pandemie zu einem stabileren, lieferkettengestützten Wachstum. Pflanzenproteine, angeführt von Soja, dominieren bereits, verzeichnen aber weiterhin die stärksten Zuwächse, da sich flexitarische Ernährungsweisen in städtischen Gebieten von São Paulo und Buenos Aires auf Städte zweiter Ordnung ausbreiten. Integrierte Wertschöpfungsketten von Ölsaaten bis hin zu Proteinen prägen nun die Margenerzielung, wobei die Bunge-Viterra-Fusion 2025 und die Übernahme von SJC Bioenergia durch Cargill veranschaulichen, wie multinationale Konzerne ihre Größe nutzen, um die Volatilität der Rohstoffe zu steuern. Gleichzeitig erhöhen Nachhaltigkeitsanforderungen, insbesondere die EU-Entwaldungsverordnung, die Rückverfolgbarkeitskosten, was den Wettbewerbsvorteil zugunsten von Verarbeitern mit Satellitenüberwachung und digitalen Beschaffungssystemen verschiebt.

Wichtigste Erkenntnisse des Berichts

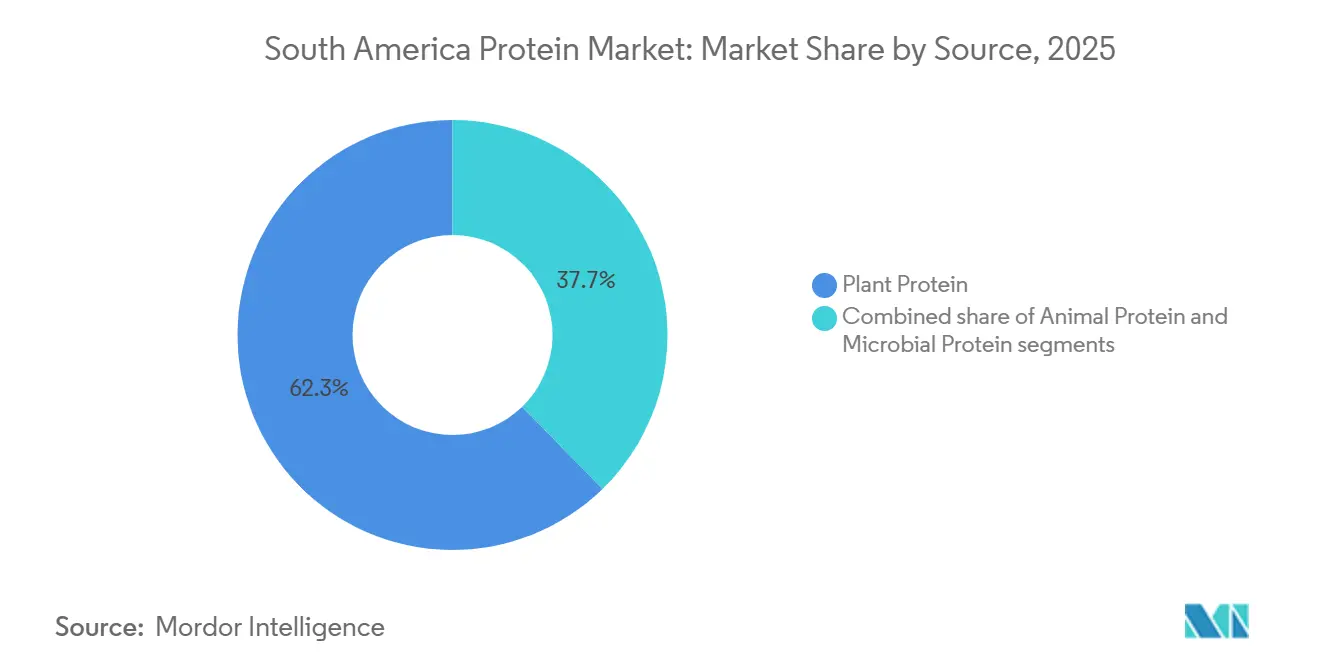

- Nach Quelle führten Pflanzenproteine mit einem Marktanteil von 62,29 % im Proteinmarkt Südamerika im Jahr 2025 und werden voraussichtlich bis 2031 eine CAGR von 7,34 % erzielen.

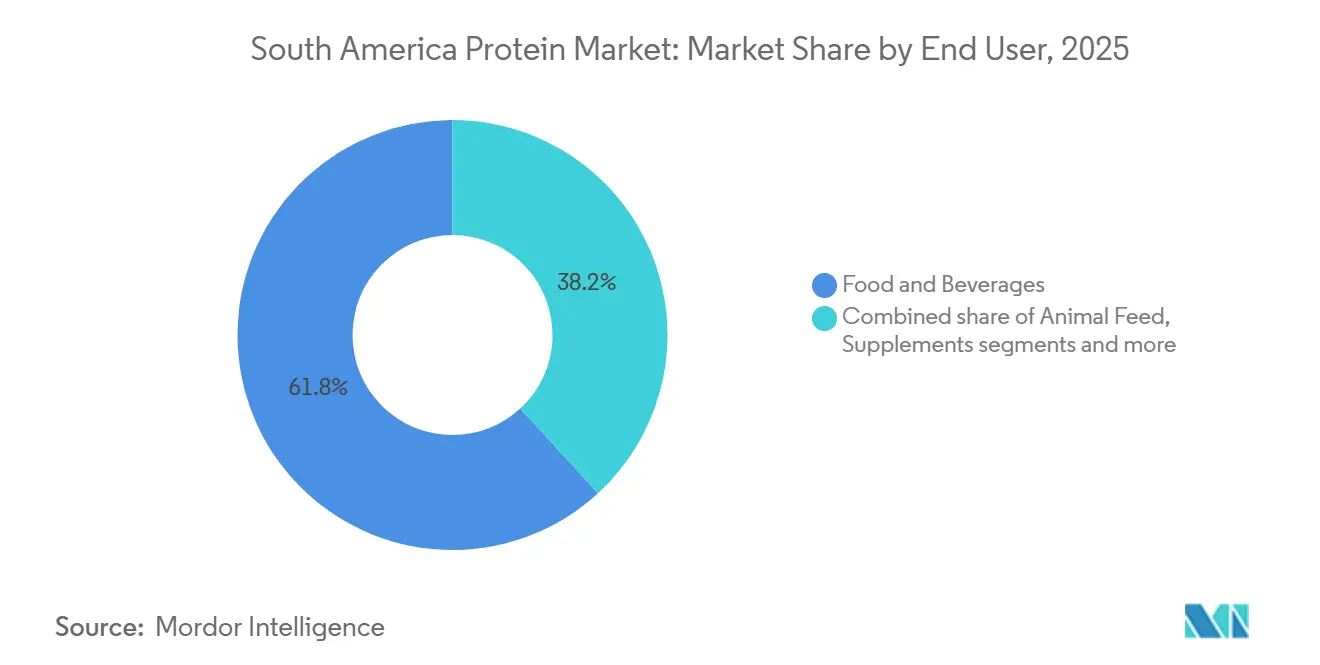

- Nach Endverbraucher entfielen 61,83 % der Größe des südamerikanischen Proteinmarkts im Jahr 2025 auf Lebensmittel und Getränke, während Körperpflege und Kosmetik mit einer CAGR von 7,04 % bis 2031 das stärkste Wachstum verzeichnen dürften.

- Nach Land hielt Brasilien im Jahr 2025 einen Marktanteil von 60,18 % am südamerikanischen Proteinmarkt und soll bis 2031 mit einer CAGR von 6,75 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Proteinmarkt Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten und veganen Alternativen, angetrieben durch den Wandel hin zu flexitarischen Ernährungsweisen | +1.2% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires), Chile (Santiago, Valparaíso) | Mittelfristig (2–4 Jahre) |

| Trends in der Sporternährung und im präventiven Gesundheitsbereich | +0.9% | Brasilien, Argentinien, Chile – städtische Zentren; Ausbreitung nach Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Ausweitung der Sojabohnen- und Erbsenverarbeitungskapazitäten | +1.5% | Brasilien (Paraná, Santa Catarina, Mato Grosso), Argentinien (Santa Fe, Córdoba) | Langfristig (≥ 4 Jahre) |

| Auswirkungen von Clean-Label-Trends auf Proteinpräferenzen | +0.8% | Inländischer Premiumeinzelhandel in Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Anstieg der Auftragsproduktion von extrudierten Pflanzenproteinen in Paraná und Santa Catarina | +0.6% | Brasilien (Paraná, Santa Catarina) | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Verarbeitungsanlagen und lokale Akquisitionen | +0.7% | Brasilien, Argentinien; selektive Expansion in Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten und veganen Alternativen, angetrieben durch den Wandel hin zu flexitarischen Ernährungsweisen

Die wachsende Präferenz für pflanzenbasierte und vegane Alternativen wird durch einen Wandel hin zu flexitarischen Ernährungsweisen angetrieben, bei denen Verbraucher den Fleischkonsum reduzieren und gleichzeitig Clean-Label-Produkte bevorzugen. Dieser Trend hat das Pflanzenproteinsegment als Marktführer positioniert, das rund 63 % des Marktanteils ausmacht, unterstützt durch zunehmenden Vegetarismus und hohe Laktoseintoleranzraten, die 60–80 % der Bevölkerung betreffen und die Nachfrage nach milchfreien Alternativen ankurbeln. Eine Umfrage der Brasilianischen Vegetarischen Gesellschaft aus dem Jahr 2024 zeigt, dass 7 % der brasilianischen Bevölkerung, also rund 14 Millionen Menschen, sich als vegan oder vegetarisch bezeichnen, was auf einen reduzierten Fleischkonsum hindeutet und Brasiliens regionale Führungsposition von 61 % stärkt, die durch seine bedeutende Sojaproduktion unterstützt wird [1]Quelle: Brasilianische Vegetarische Gesellschaft, "Veganer Markt," svb.org.br. Investitionen in Verarbeitungsanlagen und Akquisitionen durch Proteinzutatenhersteller, wie Roquette Frères, das Erbsenproteinisolate für Backwaren und Milchalternativen liefert, ermöglichen skalierbare Clean-Label-Innovationen für flexitarische Verbraucher, die allergenfreie Optionen suchen. Startups, die auf nachhaltige Erbsen- und Sojaproteine spezialisiert sind, ergänzen diese Bemühungen und orientieren sich an Trends in der Sporternährung, bei denen Marken wie Ingredion Reis- und Erbsenproteinzutaten für funktionelle Lebensmittel bereitstellen. Das Segment Lebensmittel und Getränke, das einen Marktanteil von 61 % hält, verzeichnet eine starke Nachfrage nach Backwaren und Milchalternativen, die mit Clean-Label-Präferenzen verbunden sind, wobei Unternehmen wie Cargill Sojaproteinprodukte anbieten, die tierische Texturen nachahmen. Agri-Tech-Innovationen in Argentinien steigern zudem die Erträge von Pflanzenproteinen und fördern eine ethische und gesundheitsbewusste Diversifizierung, da Pflanzenproteine ihre tierischen Pendants übertreffen.

Trends in der Sporternährung und im präventiven Gesundheitsbereich

Trends in der Sporternährung und im präventiven Gesundheitsbereich treiben das Wachstum im südamerikanischen Proteinmarkt voran, insbesondere im Segment Nahrungsergänzungsmittel und Körperpflege, das die am schnellsten wachsende Endverbraucherkategorie darstellt. Verbraucher konzentrieren sich zunehmend auf Muskelregeneration und Wohlbefinden, unterstützt durch eine steigende Fitnessbeteiligung. Eine Umfrage von J. Wallin Opinion Research für die Gesundheits- und Fitnessvereinigung aus dem Jahr 2024 ergab, dass 61 % der Lateinamerikaner in ausgewählten städtischen Gebieten mehrmals wöchentlich Sport treiben, während 78 % mindestens einige Male im Monat körperlich aktiv sind [2]Quelle: Gesundheits- und Fitnessvereinigung, "Lateinamerika Fitness-Verbraucherumfrage 2024," healthandfitness.org. Dieser Wandel hin zu Gesundheit und Fitness deckt sich mit der wachsenden Verbreitung pflanzenbasierter Ernährungsweisen und der hohen Prävalenz von Laktoseintoleranz (60–80 %), was die Nachfrage nach milchfreien Proteinzutaten in Leistungsshakes ankurbelt. Brasilien führt die Region mit einem Marktanteil von 60 %, und Lebensmittel- und Getränkeanwendungen machen 61 % des Marktes aus. Proteinzutatenhersteller wie Glanbia Nutritionals begegnen dieser Nachfrage mit Molken- und Pflanzenproteinisolaten, die auf Bioverfügbarkeit optimiert sind und präventive Gesundheit sowie allergenfreie Optionen für aktive Flexitarier unterstützen. Investitionen in Verarbeitungsanlagen fördern Innovationen bei nachhaltigen Erbsen- und Sojaproteinen für Fitnessstudiobesucher, die Clean-Label-Regenerationslösungen suchen, während Backwaren- und Milchalternativen diese Vorteile auf alltägliche Snacks ausweiten. Vertikale Integration gewährleistet zuverlässige Lieferkettenabläufe, wirkt fragmentiertem Wettbewerb entgegen und unterstützt die Markteinführung veganer Clean-Label-Produkte. Agri-Tech-Fortschritte in Argentinien verbessern die Proteinerträge für Fitnessformulierungen, während Meeres- und Fischmehlproteine in Peru unterschiedliche Athletenbedürfnisse abdecken. Pflanzenproteine fordern zunehmend die Dominanz tierischer Proteine durch gesundheitsorientierte Diversifizierung heraus, wobei das Angebot von Glanbia präventives Wohlbefinden und Leistung in städtischen Fitnessmärkten verbindet.

Staatliche Anreize zur Ausweitung der Sojabohnen- und Erbsenverarbeitungskapazitäten

Staatliche Anreize zur Ausweitung der Sojabohnen- und Erbsenverarbeitungskapazitäten treiben das Wachstum im Proteinmarkt in ganz Südamerika voran. Diese Initiativen lenken subventionierte Finanzierungen in die Mehrwertproduktion und kommen insbesondere Brasilien zugute, das mit einem regionalen Marktanteil von 61 % aufgrund seiner starken Sojaproduktion führend ist. Brasiliens Plano Safra 2024/25 stellte USD 88,2 Milliarden (BRL 475,5 Milliarden) an subventionierten Krediten für Agrarproduzenten und -verarbeiter bereit und zielt auf eine Steigerung der inländischen Sojaschrotkapazität um 12 % bis 2027 ab. Dieser Ansatz verringert die Abhängigkeit von Rohbohnenexporten und steigert die inländische Mehrwertproduktion von Proteinschrot, wie vom USDA Brasilien berichtet. Die Politik gewährleistet eine stabile Rohstoffversorgung und senkt die Kosten für Proteinzutatenhersteller wie Bunge, was eine skalierbare Produktion von Sojaproteinkonzentraten für Backwaren und Milchalternativen ermöglicht – besonders relevant angesichts der hohen Laktoseintoleranzraten in der Region. Darüber hinaus stärkt die vertikale Integration durch Unternehmen die Kontrolle über die Lieferkette und begegnet dem fragmentierten Wettbewerb in einem Markt, in dem Pflanzenproteine rund 63 % des Marktanteils ausmachen. In Argentinien fördern Exportsteuerdifferenziale – 31 % für Sojaschrot gegenüber 33 % für Rohbohnen im Jahr 2025 – die inländische Verarbeitung und Proteinkonzentratproduktion, obwohl politische Unsicherheit unter der Milei-Regierung Bedenken hinsichtlich der Politikkontinuität aufwirft [3]Quelle: US-Landwirtschaftsministerium (USDA), "Argentinien senkt Agrarexportsteuern dauerhaft – August 2025," apps.fas.usda.gov . Diese Maßnahmen unterstützen auch Trends in der Sporternährung und Lebensmittel- und Getränkeanwendungen, die einen Marktanteil von 61 % halten, stärken die Führungsposition von Pflanzenproteinen gegenüber tierischen Segmenten und erfüllen die Anforderungen flexitarischer Verbraucher und präventiver Gesundheitstrends.

Auswirkungen von Clean-Label-Trends auf Proteinpräferenzen

Der Clean-Label-Trend verändert die Präferenzen bei Proteinzutaten und zwingt Lebensmittel- und Getränkehersteller dazu, Transparenz, Einfachheit und natürliche Beschaffung entlang der gesamten Lieferkette zu priorisieren. Die Verbrauchernachfrage nach minimal verarbeiteten, erkennbaren Proteinkomponenten in Kombination mit regulatorischem Druck für klare Kennzeichnung in Ländern wie Brasilien und Argentinien treibt die Einführung pflanzenbasierter Proteine voran, die den Clean-Label-Standards entsprechen. Lieferanten bieten zunehmend Optionen wie Erbsen- und Sojaproteine an, die von Natur aus nicht gentechnisch verändert und allergenfreundlich sind, was sie für transparente Kennzeichnung geeignet und für gesundheitsbewusste, kennzeichnungssensible Verbraucher attraktiv macht. Ingredions VITESSENCE® Erbsenproteinisolate bieten beispielsweise Clean-Label-, nicht gentechnisch veränderte, glutenfreie Lösungen, die es Marken ermöglichen, die Verbrauchererwartungen an einfache Zutatenlisten zu erfüllen und gleichzeitig die Nährwertprofile in Produkten wie Getränken und Snacks zu verbessern. Ebenso bietet Cargills PURIS™ Erbsenprotein biologisch zertifizierte und nicht gentechnisch veränderte Zutaten, die Clean-Label-Formulierungen unterstützen und der wachsenden Präferenz für natürliche, rückverfolgbare Komponenten gerecht werden. Diese Trends unterstreichen einen Wandel hin zu pflanzenbasierten, transparenten Proteinzutaten, wobei Lieferanten ihre Produktions- und Beschaffungsstrategien anpassen, um den sich wandelnden Verbrauchererwartungen und regulatorischen Anforderungen gerecht zu werden und dabei unnötige Zusatzstoffe oder komplexe Formulierungen zu vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.6% | Brasilien, Argentinien (Sojabohne, Erbse); Ausbreitung nach Peru, Kolumbien (importabhängig) | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten der Verarbeitung von Premium-Pflanzenproteinen | -0.4% | Brasilien, Argentinien (nicht gentechnisch veränderte, biologische Zertifizierung); Chile (importabhängige Spezialproteine) | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen durch makroökonomische Volatilität | -0.3% | Regional (Währungsschwankungen, Hafenstaus); Argentinien (politische Unsicherheit) | Kurzfristig (≤ 2 Jahre) |

| Strenge Nachhaltigkeits-Compliance-Belastungen | -0.5% | Brasilien (EUDR-Rückverfolgbarkeit), Argentinien (Exportzertifizierung); Chile (Importstandards) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Volatile Rohstoffpreise stellen eine erhebliche Herausforderung für Proteinzutatenhersteller in Südamerika dar und stören die Kostenplanung und Margenstabilität. So sanken beispielsweise die Sojapreise in Brasilien im August 2024 aufgrund von Rekordernten um 6–6,5 %; Faktoren wie durch La Niña verursachte Dürren und Änderungen der argentinischen Exportsteuerpolitik führen jedoch weiterhin zu starken vierteljährlichen Schwankungen bei den regionalen Verarbeitungsmargen und erschweren die Preisgestaltungsstrategien. Diese Instabilität beeinträchtigt Lieferanten, die auf konsistente Sojaschrot- und Isolateingaben für Proteinkonzentrate in Lebensmittel- und Futtermittelanwendungen angewiesen sind. Nettoimporteure wie Peru und Kolumbien stehen vor zusätzlichen Herausforderungen, da plötzliche regionale Preisspitzen zu einer Weitergabe der Inflation führen und ihre Fähigkeit einschränken, die inländische Proteinverarbeitung ohne langfristige Beschaffungsverträge zur Stabilisierung der Rohstoffkosten auszubauen. Hersteller bevorzugen zunehmend vertikal integrierte oder global diversifizierte Lieferanten, um Beschaffungsrisiken zu mindern. Unternehmen wie Bunge und Louis Dreyfus Company, die in Südamerika Aktivitäten von der Sojaherkunft über die Verarbeitung bis hin zur Proteinzutatenverarbeitung umfassen, sind besser positioniert, um Rohstoffschocks zu bewältigen und die Versorgungskontinuität zu gewährleisten. Im Gegensatz dazu sehen sich kleinere regionale Verarbeiter ohne Absicherungsmöglichkeiten einer Margenkompression gegenüber, die ihre Expansions- und Innovationskapazitäten einschränkt. Dieses Umfeld verstärkt die Käuferpräferenz für großvolumige Lieferanten mit Risikomanagement-Expertise und verlangsamt das Marktwachstum und die Investitionen in der Region.

Hohe Kosten der Verarbeitung von Premium-Pflanzenproteinen

Die hohen Kosten, die mit der Verarbeitung von Premium-Pflanzenproteinen verbunden sind, stellen eine erhebliche Herausforderung dar und schränken die Skalierbarkeit und kommerzielle Rentabilität für Clean-Label-Zutatenformate in Südamerika ein. Nicht gentechnisch veränderte und biologische Sojaproteinisolate erzielen Preisaufschläge von 30–50 % gegenüber konventionellen Varianten, während Brasiliens begrenzte Anbaufläche für nicht gentechnisch veränderte Soja anhaltende Versorgungsengpässe für Exporteure schafft, die auf EU- und nordamerikanische Clean-Label-Standards abzielen. Diese Engpässe erhöhen die Beschaffungsrisiken und schränken konsistente Liefermengen für Proteinzutatenhersteller ein. Zertifizierungskosten für biologischen und nicht gentechnisch veränderten Status erhöhen die Verarbeitungskosten zusätzlich um USD 50–80 pro Tonne und belasten kleinere regionale Verarbeiter mit begrenzter Preissetzungsmacht überproportional. Infolgedessen geben viele Lieferanten diese höheren Kosten an nachgelagerte Akteure weiter, was die Akzeptanz in preissensiblen inländischen Lebensmittel- und Getränkemärkten verringert. Größere Verarbeiter mit vertikal integrierter Beschaffung und Zertifizierungsinfrastruktur sind besser positioniert, um diese Herausforderungen zu bewältigen. Caramuru Alimentos in Brasilien hat beispielsweise in identitätserhaltende nicht gentechnisch veränderte Sojaverarbeitung und Proteinzutatenproduktion investiert, um exportorientierte Formulierungen zu unterstützen, obwohl die Volumenskalierbarkeit eingeschränkt bleibt. Folglich konzentriert sich Premium-Pflanzenprotein auf exportorientierte Anwendungen statt auf den inländischen Massenmarkt, wobei erhöhte Verarbeitungs- und Zertifizierungskosten eine breitere Akzeptanz in der gesamten Region weiterhin behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sojadominianz verdeckt das Aufkommen von mikrobiellem Protein

Pflanzenproteine machten 2025 einen Marktanteil von 62,29 % aus und sollen bis 2031 mit einer CAGR von 7,34 % wachsen. Sojaprotein, einschließlich texturiertem Sojaprotein, Sojaprotein-Isolaten und Sojaprotein-Konzentraten, profitiert von Brasiliens Position als größtem Sojabohenenproduzenten. Erbsenprotein gewinnt in Argentinien an Dynamik, angetrieben durch Fruchtfolgen zur Verbesserung des Bodenstickstoffgehalts und Premium-Exportmöglichkeiten für gelbe Erbsen, die in der europäischen pflanzenbasierten Fleischproduktion verwendet werden. Die begrenzte inländische Verarbeitungskapazität in Argentinien schränkt jedoch die Produktion von Mehrwert-Proteinkonzentraten ein, wobei die meisten Erbsen als Rohprodukt exportiert werden. Weizenprotein, insbesondere vitales Weizengluten, steht im Wettbewerb mit importiertem europäischem Gluten mit überlegenen funktionellen Eigenschaften, während Reis-, Kartoffel- und Hanfproteine aufgrund regulatorischer und funktioneller Einschränkungen Nischenprodukte bleiben.

Tierische Proteine, einschließlich Molke, Kollagen und Eiprotein, hielten 2025 einen bedeutenden Anteil. Molkenprotein profitiert von der Expansion des brasilianischen Milchsektors, während Kollagen und Gelatine, die aus der regionalen Rind- und Schweinefleischverarbeitung gewonnen werden, zunehmend in Körperpflege- und Nutrazeutikanwendungen eingesetzt werden. Eiprotein bleibt ein Premium-Segment, ist jedoch durch begrenzte inländische Fraktionierungskapazität und die Abhängigkeit von Importen für hochreines Eiklar-Pulver eingeschränkt. Mikrobielle Proteine wie Algen und Mykoprotein sind das am schnellsten wachsende Segment, obwohl Skalierbarkeit und regulatorische Hürden ihre breitere Akzeptanz einschränken. Algenprotein wird in der Aquakultur und zur Anreicherung funktioneller Lebensmittel verwendet, während Mykoprotein, das aus Pilzfermentation gewonnen wird, umfangreiche Sicherheitsdokumentation für die Zulassung in wichtigen Märkten erfordert.

Nach Endverbraucher: Körperpflege übertrifft das Wachstum im Lebensmittelbereich

Lebensmittel und Getränke machten 2025 61,83 % der Endverbrauchernachfrage aus, während Körperpflege und Kosmetik mit einer CAGR von 7,04 % als das am schnellsten wachsende Segment hervorgingen. Dieses Wachstum ist auf den zunehmenden Einsatz von Kollagen- und Keratinhydrolysaten aus regionalen Schlachthöfen zurückzuführen, um Clean-Label- und Rückverfolgbarkeitsanforderungen in Exportmärkten zu erfüllen. Die Kategorie Fleisch, Geflügel, Meeresfrüchte und Alternativen expandiert rasch, unterstützt durch das Gemeinschaftsunternehmen Marfrig-ADM PlantPlus Foods, das texturiertes Sojaprotein an brasilianische Foodservice-Ketten liefert. Getränke, insbesondere proteinangereicherte Säfte und trinkfertige Shakes, gewinnen in städtischen Zentren an Bedeutung, mit Innovationen wie der Proteingetränkelösung von Arla Foods Ingredients, die im August 2025 eingeführt wurde. Backwaren, Frühstückscerealien und Snacks integrieren Soja- und Molkenproteine zur Anreicherung, obwohl Geschmacks- und Texturherausforderungen die Proteinbeladung auf 10–15 Gewichtsprozent begrenzen. Verzehrfertige und kochfertige Lebensmittel sowie Würzmittel und Saucen verwenden zunehmend Proteine als funktionelle Binder und Emulgatoren, wobei Clean-Label-Trends Ei- und Erbsenproteine gegenüber modifizierten Stärken bevorzugen.

Nahrungsergänzungsmittel repräsentieren einen bedeutenden Marktanteil, angeführt von Sport- und Nahrungsergänzungsmitteln, gefolgt von Babynahrung, Säuglingsnahrung sowie Ernährung für ältere Menschen und medizinischer Ernährung. Säuglingsnahrung unterliegt strengen Zusammensetzungsanforderungen gemäß den Codex-Alimentarius-Standards (CXS 72-1981), was die Verwendung neuartiger Pflanzenproteine ohne klinische Studien zum Nachweis der Nährwertäquivalenz einschränkt. In Chile wächst das Segment Ernährung für ältere Menschen und medizinische Ernährung aufgrund einer alternden Bevölkerung, was die Nachfrage nach hydrolysierten Proteinen und Aminosäuremischungen antreibt. Darüber hinaus bleibt Tierfutter ein wichtiges Segment, wobei Sojaschrot die Geflügel- und Schweinerationen dominiert. In der Körperpflege und Kosmetik werden Kollagenpeptide und Keratinhydrolysate häufig in Anti-Aging- und Haarpflegeformulierungen eingesetzt, wobei brasilianische Lieferanten die EUDR-Rückverfolgbarkeitsanforderungen für Exportmärkte erfüllen.

Geografische Analyse

Brasilien wird voraussichtlich eine dominante Position im Proteinmarkt behalten, mit einem prognostizierten Marktanteil von 60,18 % im Jahr 2025 und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,75 % bis 2031. Diese Führungsposition wird durch seinen Status als weltgrößter Sojabohenenproduzent und ein wachsendes Zentrum für Mehrwert-Proteinzutaten gestützt. Der OECD-FAO-Agrarausblick 2025–2034 prognostiziert, dass Brasiliens Sojaproduktion bis 2034 169 Millionen Tonnen erreichen wird, was einen Kostenvorteil bei Rohstoffen sichert, den Wettbewerber nicht replizieren können. Darüber hinaus haben sich Paraná und Santa Catarina als Schlüsselregionen für die Auftragsproduktion von extrudierten Pflanzenproteinen etabliert.

Argentinien, der zweitgrößte Markt, profitiert von Exportsteuerpolitiken, die verarbeitete Produkte begünstigen, wobei Sojaschrot mit 31 % gegenüber 33 % für Rohsojabohnen besteuert wird. Dies schafft Anreize für die inländische Verarbeitung und Proteinkonzentratproduktion. Politische Unsicherheit unter der Milei-Regierung wirft jedoch Bedenken hinsichtlich der langfristigen Politikstabilität auf. Landwirte integrieren zunehmend gelbe Erbsen in Fruchtfolgen, um Premium-Exportpreise von europäischen pflanzenbasierten Fleischherstellern zu erzielen. Trotz dieser Diversifizierung führt die begrenzte inländische Verarbeitungskapazität dazu, dass der Großteil der gelben Erbsenproduktion als Roherbsen statt als verarbeitete Proteinkonzentrate exportiert wird.

Kleinere Märkte wie Peru, Kolumbien und Chile sind stark auf Importe für Spezialproteine angewiesen. USDA FAS Peru berichtet, dass Sojabohnen und Sojaschrot hauptsächlich aus Brasilien und Argentinien bezogen werden, wobei die Handelsströme durch die regionale Ernteprodukton und Logistik beeinflusst werden. In Chile treibt die wachsende Verbrauchernachfrage nach proteinreichen, praktischen Produkten die Expansion von Eigenmarkenangeboten und Verarbeitungskapazitäten voran und schafft Chancen für Premium-Molken- und Spezialmilchproteine. Länder wie Paraguay, Uruguay, Ecuador und Bolivien verzeichnen unterdessen ein moderates Wachstum, das durch expandierende Geflügel- und Aquakultursektoren angetrieben wird, bleiben jedoch aufgrund begrenzter inländischer Verarbeitungskapazitäten von Importen abhängig.

Wettbewerbslandschaft

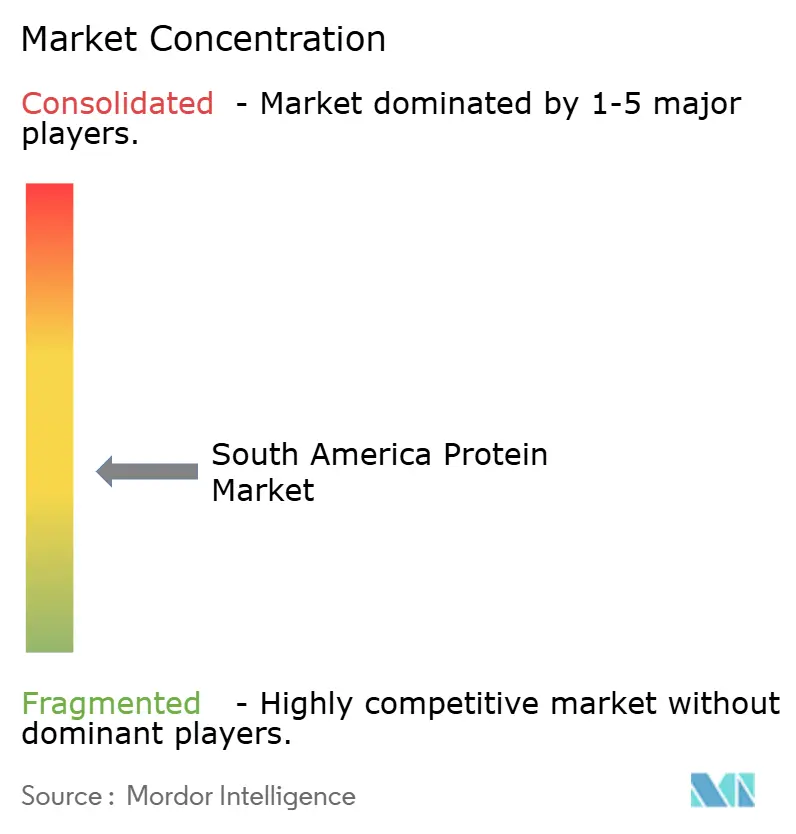

Der Markt für Proteinzutaten in Südamerika ist durch eine moderate Fragmentierung gekennzeichnet. Multinationale Verarbeiter wie ADM, Cargill und Ingredion dominieren großvolumige Soja-, Weizen- und Maisproteinzutaten durch integrierte Herkunfts- und Verarbeitungsnetzwerke. Diese Unternehmen nutzen ihre Größe, globale Anwendungslabore und Exportinfrastruktur, um die Anforderungen multinationaler Lebensmittelhersteller an konsistente Qualität und Versorgungssicherheit zu erfüllen. Gleichzeitig haben regionale Spezialisten wie Gelnex in Brasilien starke Positionen bei Kollagenpeptiden aufgebaut, indem sie die Nähe zu bovinen Rohstoffen nutzen und pharmazeutische Verarbeitungsstandards einhalten. Dieses Nebeneinander von skalengetriebener Effizienz und Nischenspezialisierung prägt die Beschaffungsstrategien in Lebensmittel-, Getränke- und Ernährungsanwendungen.

Regionale Verarbeiter konzentrieren sich zunehmend auf Nischensegmente, darunter Clean-Label-Kollagenpeptide, nicht gentechnisch veränderte Sojaprotein-Isolate und Auftragsproduktion für pflanzenbasierte Fleischanaloga. Unternehmen wie Caramuru Alimentos haben ihr Angebot an identitätserhaltenden nicht gentechnisch veränderten Sojaproteinisolaten erweitert, um exportorientierte Clean-Label-Anwendungen zu bedienen, insbesondere für EU- und nordamerikanische Märkte. Diese regionalen Akteure differenzieren sich durch maßgeschneiderte Funktionalität, Rückverfolgbarkeit und schnellere Produktiterationzyklen, anstatt über das Volumen zu konkurrieren. Diese Spezialisierung ermöglicht es ihnen, sich tiefer in die Forschungs- und Entwicklungspipelines der Kunden zu integrieren und langfristige Partnerschaften zu fördern. Infolgedessen verlagert sich der Wettbewerb von preisbasierten Dynamiken hin zur Leistung in Anwendungen und zur Einhaltung von Clean-Label-Standards, was die strategische Bedeutung mittelgroßer regionaler Hersteller stärkt.

Chancen bei mikrobiellen Proteinen wie Algen und Mykoprotein bleiben aufgrund hoher Produktionskosten und regulatorischer Herausforderungen unterentwickelt. Diese Proteine bieten jedoch potenzielle Differenzierung für allergenfreie und nachhaltigkeitsorientierte Formulierungen. Startups in Brasilien und Argentinien nutzen die Forschung von EMBRAPA zu Linsen- und Kichererbsenproteinkonzentraten, um neuartige Pflanzenproteine mit niedrigeren Allergenprofilen als Soja zu entwickeln. Die Skalierung dieser Innovationen über die Pilotproduktion hinaus erfordert erhebliche Investitionen, Fermentationsinfrastruktur und Partnerschaften mit etablierten Verarbeitern. Zutatengruppen wie Tereos, mit bestehender Expertise in pflanzenbasierten Stärken und Proteinen, sind gut positioniert, um diese neuartigen Proteine in ihre Lieferketten zu integrieren. Diese Dynamik unterstreicht die Rolle der Zusammenarbeit bei der langfristigen Weiterentwicklung des Marktes für Proteinzutaten in Südamerika.

Führende Unternehmen der Proteinindustrie Südamerika

Archer Daniels Midland Company

Kerry Group plc

Ingredion Incorporated

BRF S.A.

Cargill Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das brasilianische Lebensmitteltechnologieunternehmen Typcal errichtete Lateinamerikas erste großtechnische Myzelfermentationsanlage in Pinhais, nahe Curitiba. Diese Entwicklung folgte auf eine Finanzierungsrunde von USD 2 Millionen (BRL 10 Millionen), die von lokalen Investoren und dem belgischen Accelerator Biotope unterstützt wurde. Die Anlage ermöglichte es Typcal, auf die kommerzielle Produktion von myzelbasierten Proteinzutaten umzusteigen, mit Plänen zur Aufnahme des Vertriebs in Lateinamerika und Europa bis 2026. Diese Initiative zielte darauf ab, die Produkterweiterung und Innovation bei nachhaltigen Proteinlösungen voranzutreiben.

- Dezember 2025: Brasilianische Behörden genehmigten Arla Foods Ingredients' Lacprodan MFGM-10 zur Aufnahme in Lebensmittel- und Getränkeprodukte, in denen Molkenproteinkonzentrat zugelassen war. Lacprodan MFGM-10 war Teil der MFGM-Produktreihe von Arla Foods Ingredients und kombiniert Molkenprotein mit komplexen Milchlipiden und zusätzlichen Nährstoffen.

- Februar 2025: Arla Foods Ingredients stellte ein Toolkit vor, das südamerikanische Hersteller funktioneller Lebensmittel bei der Entwicklung proteinreicher, milchbasierter Desserts unterstützen soll. Diese Lösung umfasste 12 Rezepte unter Verwendung der Nutrilac ProteinBoost-Reihe und ermöglichte die Herstellung fettarmer Desserts mit cremiger und glatter Textur.

Berichtsumfang des Proteinmarkts Südamerika

Tierisch, Mikrobiell, Pflanzlich sind als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Argentinien, Brasilien sind als Segmente nach Land abgedeckt.| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstiges tierisches Protein | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstiges pflanzliches Protein |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Brasilien |

| Argentinien |

| Peru |

| Kolumbien |

| Chile |

| Rest Südamerikas |

| Nach Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges pflanzliches Protein | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Peru | ||

| Kolumbien | ||

| Chile | ||

| Rest Südamerikas | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in einem Lebensmittel vorhanden sind oder bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen