Milchprotein-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.01 Milliarden US-Dollar |

| Marktgröße (2031) | 13.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

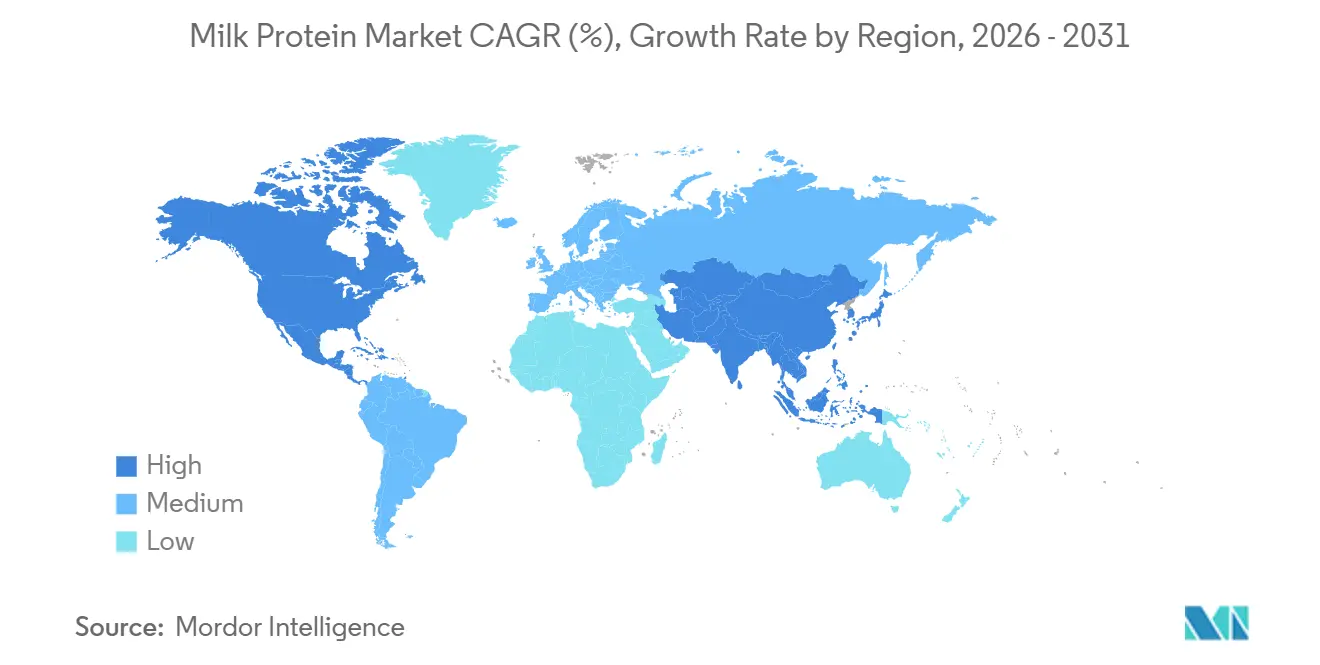

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

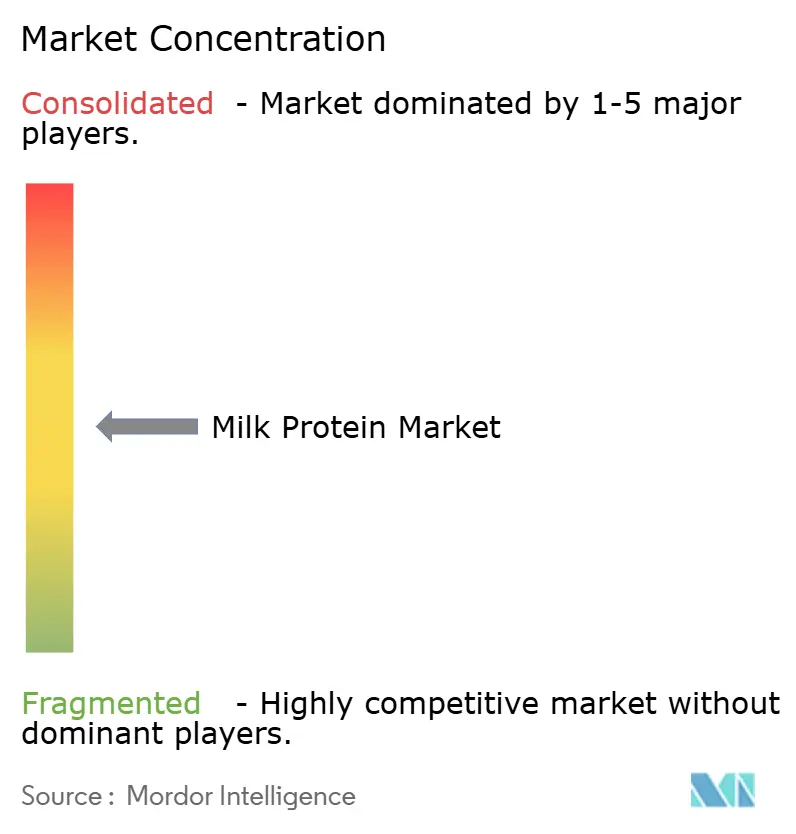

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchprotein-Marktanalyse von Mordor Intelligence

Die Größe des Milchprotein-Marktes wird im Jahr 2026 auf 10,01 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,53 % im Prognosezeitraum (2026–2031) 13,74 Milliarden USD erreichen. Das wachsende Interesse der Verbraucher an proteinhaltigen Ernährungsweisen, die regulatorische Unterstützung für hypoallergene Säuglingsnahrung sowie die rasche Verbreitung trinkfertiger angereicherter Getränke stützen gemeinsam stabile Mengenzuwächse sowohl in reifen als auch in aufstrebenden Regionen. Technologische Weiterentwicklungen – von der enzymatischen Hydrolyse, die die Allergenität reduziert, bis hin zur Keramikmembranfiltration, die den Proteingehalt steigert – ermöglichen es den Anbietern, das Produktmix hin zu höhermargienhaltigen Isolaten und Hydrolysaten zu verlagern. Gleichzeitig begegnen nordamerikanische Anbieter der Rohstoffknappheit bei Rohmilch mit mehrjährigen Lieferverträgen, während asiatisch-pazifische Akteure Urbanisierung und Fitnessstudio-Wachstum nutzen, um den Vertrieb über E-Commerce und Convenience-Einzelhandel auszubauen. Die Wettbewerbsintensität bleibt moderat, da vertikal integrierte Molkereigenossenschaften und Spezialverarbeiter parallele Strategien verfolgen: Erstere verteidigen ihre Kostenführerschaft, Letztere differenzieren sich durch klinische Nachweise und funktionelle Aussagen und gestalten so, wie jede Seite entlang der Nachfragekurve des Milchprotein-Marktes Wert schöpft.

Wichtigste Erkenntnisse des Berichts

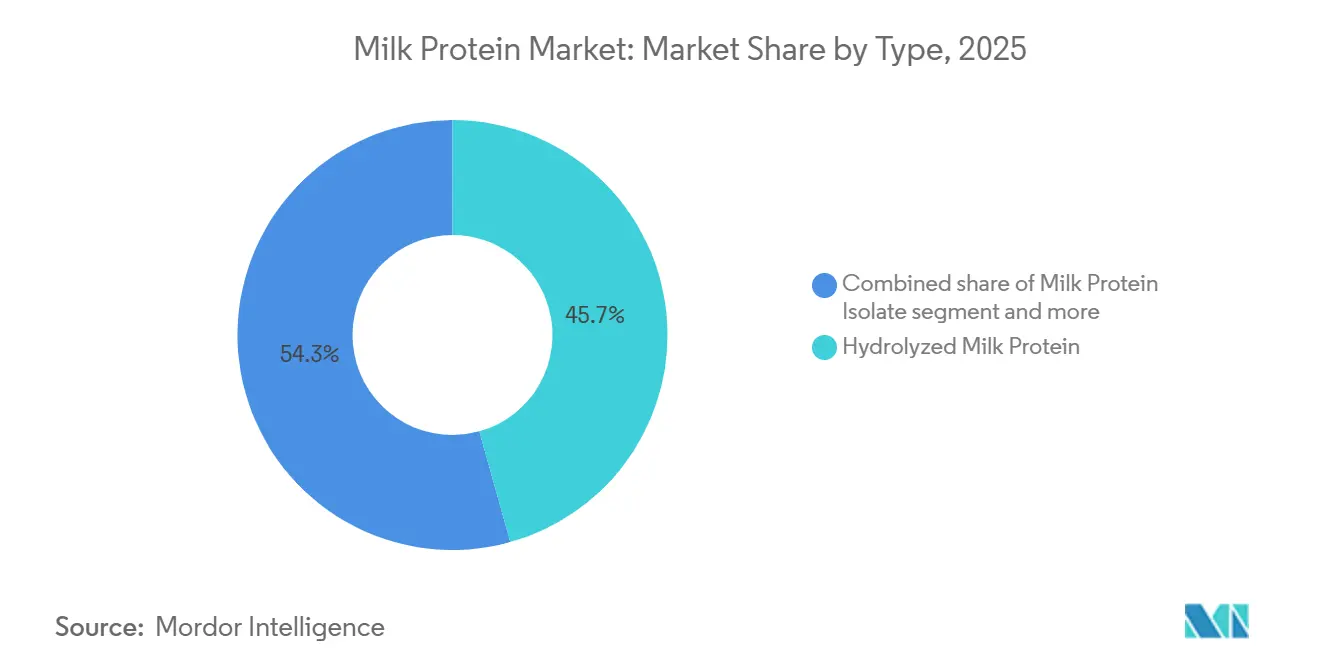

- Nach Typ führte hydrolysiertes Milchprotein im Jahr 2025 mit einem Milchprotein-Marktanteil von 45,67 %, während Milchproteinisolat bis 2031 die schnellste CAGR von 7,01 % verzeichnen soll.

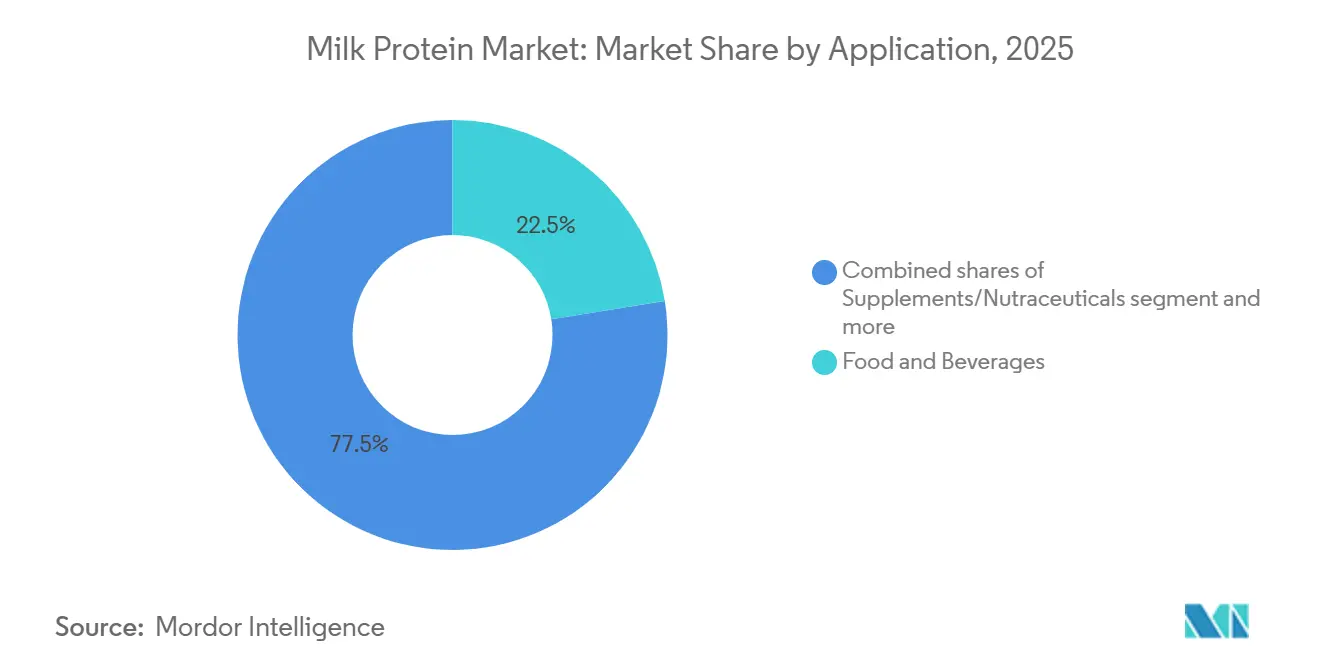

- Nach Anwendung entfiel auf Lebensmittel und Getränke ein Anteil von 22,48 % an der Milchprotein-Marktgröße 2025, während Nahrungsergänzungsmittel und Nutrazeutika bis 2031 mit einer CAGR von 7,23 % wachsen sollen.

- Nach Geografie beanspruchte Nordamerika 2025 40,02 %; Asien-Pazifik ist für die schnellste jährliche Expansion von 6,87 % im gleichen Zeitraum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Milchprotein-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsende Präferenz für proteinreiche tägliche Ernährung | +1.2% | Global, ausgeprägt in Nordamerika und im urbanen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Säuglings- und klinischen Ernährungsformulierungen | +1.4% | Global, stärkste regulatorische Rückendeckung in der EU (Europäischen Union) und Nordamerika | Langfristig (≥ 4 Jahre) |

| Innovation bei Molke-, Kasein- und Hydrolysat-Funktionalitäten | +1.0% | Nordamerika und Europa führen bei Forschung und Entwicklung (F&E); Übernahme verbreitet sich nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in angereicherten Getränken und Milchgetränken | +0.9% | Kernmarkt in Asien-Pazifik; Ausbreitung in den Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Fraktionierungs- und Proteinverarbeitungstechnologien | +0.8% | Nordamerika und Europa als Patentzentren; Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Muskel- und Gewichtsmanagementvorteile | +1.1% | Global, beschleunigt durch das Wachstum der Fitness-Branche in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für proteinreiche tägliche Ernährung

Nationale Ernährungserhebungen, die zwischen 2020 und 2023 veröffentlicht wurden, bestätigen, dass die Proteinaufnahme in der Allgemeinbevölkerung des Vereinigten Königreichs, Japans und Indonesiens gestiegen ist, was auf einen gesellschaftlichen Wandel hinweist, der über sportliche Kreise hinausgeht[1]Quelle: Gov.UK, „Nationale Ernährungserhebungen”, gov.uk. Büroangestellte und Senioren assoziieren Protein nun mit Sättigung und Muskelerhalt, was zur Einführung praktischer Formate wie proteinangereicherter Joghurts und lagerstabiler Shakes führt. Molkereiproteine haben den Vorteil, dass ihr vollständiges Aminosäureprofil die aktualisierten Leucinschwellenwerte erfüllt, die in den US-amerikanischen Ernährungsrichtlinien 2024 anerkannt sind[2]Quelle: U.S. Department of Agriculture, „Putting American Farmers First”, usda.gov. Marken setzen daher auf hybride Mischungen, die Milchproteinisolat mit pflanzlichen Proteinen kombinieren, um die Kosten zu dämpfen und gleichzeitig die Nährstoffdichte zu erhalten – eine Strategie, die Nachhaltigkeitserwartungen mit der sensorischen Vertrautheit von Milchprodukten in Einklang bringt. Europäische Einzelhändler verstärken diesen Trend, indem sie Kohlenstoff-Fußabdrucklabels auf der Vorderseite der Verpackung anbringen und Formulatoren hin zu emissionsärmeren Zutaten lenken, ohne dabei die Nachfrage nach der Cremigkeit zu schmälern, die Verbraucher mit Milchproteinen verbinden.

Zunehmende Verwendung in Säuglings- und klinischen Ernährungsformulierungen

Säuglingsnahrung und medizinische Ernährung bleiben die wertvollsten Bereiche für hydrolysiertes Milchprotein, das gegenüber intakten Konzentraten einen Preisaufschlag aufweist, da es hypoallergen ist und schnell absorbiert wird. Die im Januar 2025 veröffentlichte Strategie der US-amerikanischen FDA (Food and Drug Administration) für Säuglingsnahrung hob die Zusammensetzungstransparenz und die Widerstandsfähigkeit der inländischen Fertigung hervor und beschleunigte Investitionen in lokale Hydrolysatkapazitäten. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) unterstrich diesen Schwung, indem sie im selben Jahr positive Gutachten zu mehreren Molkenproteinhydrolysaten herausgab und damit die regulatorischen Hürden in der EU senkte[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Highlights”, efsa.europa.eu/en. Die klinische Ernährung expandiert in ähnlicher Weise; Studien haben gezeigt, dass die Stickstoffretention bei geriatrischen Patienten verbessert wird, wenn diese Molkenproteinhydrolysate anstelle von intaktem Kasein konsumieren. Die Angleichung der Standards zwischen FDA (Food and Drug Administration), EFSA (Europäische Behörde für Lebensmittelsicherheit) und Health Canada verkürzt die Vermarktungszeiträume und ermöglicht es Verarbeitern, Forschungskosten über mehrere hochmargige Rechtsgebiete hinweg zu amortisieren.

Innovation bei Molke-, Kasein- und Hydrolysat-Funktionalitäten

Fortschritte in der enzymatischen Hydrolyse und der Membranfiltration ermöglichen nun ein gezieltes Peptid-Tailoring für präzise physiologische Wirkungen. Patentunterlagen aus den Jahren 2024–2025 dokumentieren Proteasen, die für enge Peptidlängenfenster entwickelt wurden und Bitterkeit reduzieren sowie die Bioverfügbarkeit verbessern. Mizellares Kasein gewinnt bei Übernacht-Erholungsgetränken dank seiner Langzeitfreisetzungseigenschaften an Bedeutung, und die Querstrom-Mikrofiltration erhält native Proteinstrukturen, während Laktose und Asche entfernt werden, was den überwiegenden Teil der für die Ultrahochtemperaturverarbeitung geeigneten Proteinisolate liefert. Diese technischen Sprünge ermöglichen es Getränkeformulatoren, in einer 250-Milliliter-Portion wenige Gramm Protein ohne Kreidigkeit bereitzustellen – eine Leistung, die die Verbraucherakzeptanz verbreitert und den Milchprotein-Markt als bevorzugte Quelle sowohl für schnelle als auch für nachhaltige Aminosäureversorgung festigt.

Zunehmende Verwendung in angereicherten Getränken und Milchgetränken

Trinkfertige Proteingetränke haben in Asien-Pazifik in Convenience-Geschäften seit 2024 stark zugenommen, da städtische Verbraucher Ernährung für unterwegs priorisieren. Milchbasierte Getränke, die mit Milchproteinisolat angereichert sind, profitieren von einem vertrauten Geschmack und einem unkomplizierten Regulierungsweg im Vergleich zu neuartigen pflanzlichen Proteinen, die häufig langwierige Sicherheitsprüfungen durch Behörden wie Chinas Nationale Arzneimittelproduktbehörde erfordern. Produzenten, darunter Saputo, meldeten im Geschäftsjahr 2025 stärkere Verkäufe von laktosefreier, proteinangereicherter Flüssigmilch, was darauf hindeutet, dass selbst traditionelle Molkereikategorien durch wertschöpfende Anreicherung Premiumpreise erzielen können. Neue Technologien wie die Ultrahochdruckverarbeitung beseitigen Kühlketteneinschränkungen und ermöglichen den Vertrieb in tropischen Klimazonen, in denen die Kühlung noch inkonsistent ist, und erschließen so zusätzliche Nachfragenischen für den Milchprotein-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsende Beliebtheit pflanzenbasierter und alternativer Proteine | -0.8% | Nordamerika und Europa führen bei der Übernahme; Asien-Pazifik folgt selektiv | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturprobleme bei stark angereicherten proteinreichen Produkten | -0.5% | Global, am gravierendsten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohmilchverfügbarkeit aufgrund von Herdendrücken | -0.7% | Nordamerika und Europa sind mit Herdenrückgang konfrontiert; Asien-Pazifik-Angebot stabiler | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Milchallergien und Milchproteinunverträglichkeit | -0.6% | Globale regulatorische Kontrolle am höchsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit pflanzenbasierter und alternativer Proteine

Pflanzliche Proteine gewannen 2024–2025 in Back-, Snack- und Getränkeformulierungen inkrementellen Marktanteil, da Nachhaltigkeitsbotschaften bei umweltbewussten Verbrauchern, insbesondere in Europa und Nordamerika, Anklang fanden. Erbsenisolate erreichen mittlerweile funktionelle Parität mit Milchproteinkonzentraten bei extrudierten Snacks, während Sojaproteine Fleischalternativen dominieren, bei denen Milchproteine einen begrenzten funktionellen Wert haben. Flexitarische Käufer, die etwa ein Viertel der erwachsenen Bevölkerung in Hocheinkommensregionen ausmachen, bevorzugen pflanzenbasierte Etiketten trotz der überlegenen Aminosäurevollständigkeit von Milchprodukten. Milchproteinanbieter stehen somit vor der Wahl, Commodity-Segmente über den Preis zu verteidigen oder sich auf hochwertige Nischen umzuorientieren – eine Weichenstellung, die die Wettbewerbskonturen des Milchprotein-Marktes im Prognosezeitraum prägen wird.

Geschmacks- und Texturprobleme bei stark angereicherten proteinreichen Produkten

Geschmacks- und Texturprobleme bei stark angereicherten proteinreichen Produkten hemmen das Wachstum des Milchprotein-Marktes erheblich, da Verbraucher beim zunehmenden Proteingehalt häufig unerwünschte sensorische Eigenschaften wie Adstringenz, Kreidigkeit, Bitterkeit, austrocknende Mundgefühle oder harte, körnige Texturen wahrnehmen, was die allgemeine Produktakzeptanz und die Wiederkaufrate senkt. Ein hoher Proteinanteil verändert häufig das Mundgefühl und das Geschmacksprofil von milchbasierten Lebensmitteln und Getränken, macht diese im Vergleich zu herkömmlichen Produkten weniger attraktiv, und diese Probleme stellen Hürden für die breite Verbraucherakzeptanz jenseits von Nischen-Gesundheits- oder Athletensegmenten dar. Infolgedessen müssen Hersteller in fortschrittliche Formulierungsstrategien und Technologien zur Geschmacks-/Texturmodulation investieren, um einen erhöhten Proteingehalt mit angenehmen sensorischen Qualitäten in Einklang zu bringen, was die Produktionskomplexität und -kosten erhöhen kann und letztlich als Hemmnis für eine breitere Marktexpansion wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hydrolysate dominieren, Isolate beschleunigen sich

Hydrolysiertes Milchprotein generierte 2025 45,67 % des Umsatzes und unterstreicht seine gefestigte Rolle in der Säuglingsnahrung und klinischen Ernährung, bei der vorverdaute Peptide Allergenbedenken mindern und die Absorption verbessern. Kontinuierliche Forschung und Entwicklung treibt die Verarbeitungsgrenzen voran: Patente aus den Jahren 2024–2025 zu Keramik-Membransystemen reduzieren den Energieverbrauch und erhöhen die Flussraten, was die Wirtschaftlichkeit sowohl von Isolaten als auch von Hydrolysaten verbessert. Konzentrate bleiben das kosteneffiziente Arbeitspferd für Back- und Fleischverarbeitungsanwendungen, stehen jedoch unter Margendruck, da pflanzliche Proteine die Funktionslücke verkleinern.

Milchproteinisolat, obwohl im Jahr 2025 kleiner, soll mit einer CAGR von 7,01 % wachsen, was veranschaulicht, wie Clean-Label-Trends bei trinkfertigen Getränken Formulierungen belohnen, die hohe Reinheit ohne übermäßige Laktose oder Asche bieten. Für enge Peptidspektren entwickelte Enzyme minimieren Bitterkeit und erschließen breitere Geschmacksprofile, was die Marktposition des Milchprotein-Marktes in der hochwertigen Funktionsernährung stärkt. Inzwischen riskieren Commodity-Konzentrate eine Kommoditisierung, da alternative Proteine die Preisgestaltung unterbieten und Verarbeiter zwingen, entweder aufzuskalieren oder sich zu höherwertigen Fraktionen umzuorientieren.

Nach Anwendung: Nahrungsergänzungsmittel überholen Lebensmittel und Getränke

Lebensmittel und Getränke machten 2025 22,48 % aus und umfassen Backmischungen, Milchgetränke und Convenience-Snacks. Marken für Leistungsernährung nutzen die Fitnesskultur und den Markt für aktives Altern, um trinkfertige Shakes und Riegel mit Milchproteinisolat zu vermarkten, und veranschaulichen so, wie Bequemlichkeit und gezielte Gesundheitsaussagen Premiumpreise erzielen können. In traditionellen Lebensmittelkanälen behält angereicherte Milch einen Vorteil, da Milchproteine nahtlos integriert werden können, ohne regulatorische Hürden zu erzeugen.

Im Gegensatz dazu sollen Nahrungsergänzungsmittel und Nutrazeutika bis 2031 mit einer CAGR von 7,23 % expandieren, dem schnellsten unter allen Segmenten. In der Region Asien-Pazifik füllen proteinangereicherte Getränke Convenience-Stores, da Verbraucher unterwegs Ernährung suchen, die zum wachsenden Fitnessengagement passt. Back- und Müslihersteller verwenden Konzentrate zur kosteneffizienten Anreicherung, während Würzmittelhersteller Isolate einsetzen, um Protein hinzuzufügen, ohne die Viskosität zu verändern. Tierfutter und Körperpflege bleiben Nischenanwendungen und machen zusammen einen geringen, aber bedeutenden Teil des Milchprotein-Marktes aus, begrenzt durch Kostensensibilität und geringere funktionelle Anforderungen.

Geografische Analyse

Nordamerika beanspruchte 2025 40,02 % aufgrund reifer Nahrungsergänzungsmittelkanäle, integrierter genossenschaftlicher Lieferketten und des transparenten regulatorischen Rahmens der FDA für Säuglingsnahrung. Die Rohmilchknappheit – die US-amerikanischen Milchviehherden sanken im Januar 2025 auf 9,265 Millionen Tiere – hat die Molkenkosten in die Höhe getrieben und die Verarbeiter veranlasst, mehrjährige Hofverträge abzuschließen oder in Produktivitätsprogramme zu investieren. Kanadas vorgeschlagene Zusammensetzungsregeln für proteinangereicherte Produkte erhöhen die Compliance-Kosten, schrecken aber auch neue Marktteilnehmer ohne robuste Qualitätssysteme ab und begünstigen etablierte Unternehmen, die regionale Regale bereits dominieren.

Asien-Pazifik soll bis 2031 eine CAGR von 6,87 % erzielen, unterstützt durch Urbanisierung, steigende verfügbare Einkommen und die weltweit am schnellsten wachsende Basis an Fitnessstudio-Mitgliedschaften. Der chinesische Pro-Kopf-Milchkonsum verzeichnete 2024–2025 zweistellige Zuwächse, während indische Verbraucher eine steigende Nachfrage nach Muskelgesundheitslösungen zeigten, was einen lebhaften Ausblick für den Milchprotein-Markt in der gesamten Region unterstreicht. Die regulatorische Harmonisierung innerhalb von ASEAN (Verband Südostasiatischer Nationen) verkürzt die Markteinführungszeiten für neue Formulierungen weiter und ermöglicht es globalen Marken, schneller zu skalieren.

Europa schreitet in moderatem Tempo voran, da Nachhaltigkeitsdirektiven die Produktionstaktiken beeinflussen. Methanreduktionsmandate belasten Milchviehherden, doch die EFSA-Hydrolysatgenehmigungen von 2025 eröffnen neue Möglichkeiten für spezialisierte Säuglingsnahrung. Deutschland, Frankreich und das Vereinigte Königreich weisen eine starke Nachfrage in der klinischen Ernährung auf, während südliche Märkte angereicherte Milchgetränke zur Erfüllung von Wellnessbestrebungen übernehmen. Südamerika, der Nahe Osten und Afrika bleiben kleinere Beitragende, zeigen aber eine beschleunigte Übernahme, angeführt von Brasiliens Sports-Nutrition-Boom und den Markteinführungen angereicherter Getränke in Südafrika.

Wettbewerbslandschaft

Der Milchprotein-Markt weist eine moderate Fragmentierung auf, wobei die wichtigsten Akteure strategische Vorteile nutzen, um ihre Positionen zu halten. Vertikal integrierte Molkereigenossenschaften wie Fonterra, Dairy Farmers of America und Agropur sichern den Rohmilchdurchsatz und können so die Auswirkungen von Rohstoffpreisschwankungen abmildern. Diese Unternehmen nutzen auch Skaleneffekte, um ihre Marktpräsenz zu stärken. Fonterra's Investition vom März 2025 in seine Studholme-Fraktionierungsanlage unterstreicht den Branchenfokus auf die Kontrolle der Molkenökonomie und den Übergang zu höherwertigen Isolaten, was einen breiteren Trend der Wertschöpfung innerhalb des Marktes widerspiegelt.

Spezialverarbeiter, darunter Glanbia, Hilmar Cheese und Idaho Milk Products, verfolgen Differenzierung durch Technologie und klinische Validierung; Glanbias hydrolysierte Molkenisolate verzeichneten im Jahr 2025 starke Halbjahreszuwächse beim Volumen, da die Nachfrage in der Sporternährung florierte. Wachstumsbereiche mit Potenzial konzentrieren sich auf Seniorenernährung, Säuglingsnahrung für aufstrebende Märkte und hybride Molkerei-Pflanzen-Angebote, die Nachhaltigkeit mit Funktionalität in Einklang bringen. Die Veräußerung von Kerry Group's irischer Molkereisparte im Juni 2025 schuf Kapital für Enzymplattformen und bioaktive Hydrolysate mit Fokus auf die Gesundheit älterer Menschen.

Kleinere Innovatoren wie Actus Nutrition nutzen biologisch zertifizierte Nischen und erschließen spezialisierte Segmente innerhalb des Marktes. Gleichzeitig intensiviert sich die Patentaktivität rund um hypoallergene Hydrolysate und thermostabile Isolate, was Eintrittsbarrieren auf Basis geistigen Eigentums schafft, die neue Marktteilnehmer herausfordern. Diese Dynamik unterstreicht die wachsende Bedeutung von Innovation und Exklusivität für die Schaffung von Wettbewerbsvorteilen. Das Zusammenspiel zwischen Kostenführerschaft und technischen proprietären Ansprüchen wird letztlich bestimmen, welche Unternehmen bedeutende Anteile am prognostizierten Wachstum des Milchprotein-Marktes bis 2031 gewinnen.

Führende Unternehmen der Milchprotein-Branche

Agrial Enterprise

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: FrieslandCampina Ingredients übernahm Wisconsin Whey Protein und baute damit Kapazitäten für hochwertiges Molkenproteinisolat aus und stärkte seine globale Versorgung mit hochproteinhaltigen Zutaten sowie seine technologische Basis.

- April 2025: Arla Foods Ingredients präsentierte Lacprodan MicelPure Mizellares Kasein-Isolat, das für medizinische Ernährungsanwendungen mit verbessertem Geschmack und verbesserter Textur entwickelt wurde und sein Portfolio an klinischen Ernährungszutaten erweitert.

- März 2025: Arla Foods ging eine Partnerschaft mit dem in South Dakota ansässigen Valley Queen ein, um sein Nutrilac ProteinBoost Molkenproteinkonzentrat für den US-amerikanischen Markt herzustellen und damit die regionale Produktion von Milchproteinzutaten auszuweiten.

Umfang des globalen Milchprotein-Marktberichts

Der Milchprotein-Markt umfasst die Produktion, Verarbeitung und Vermarktung von aus Milch gewonnenen Proteinen, hauptsächlich Kasein, Molkenprotein und deren Derivate, die als funktionelle und ernährungsphysiologische Zutaten in Lebensmitteln und Getränken, Nahrungsergänzungsmitteln, Säuglingsernährung, klinischer Ernährung, Tierfutter und Körperpflegeanwendungen eingesetzt werden. Der Milchprotein-Markt ist nach Typ segmentiert (Milchproteinkonzentrat, Milchproteinisolat, hydrolysiertes Milchprotein, Konzentrate, Hydrolysiert, Isolate), nach Anwendung (Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel) und nach Geografie (Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Milchproteinkonzentrat |

| Milchproteinisolat |

| Hydrolysiertes Milchprotein |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückszerealien | |

| Würzmittel/Soßen | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Seniorenernährung und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Australien | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten und Afrika |

| Typ | Milchproteinkonzentrat | |

| Milchproteinisolat | ||

| Hydrolysiertes Milchprotein | ||

| Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückszerealien | ||

| Würzmittel/Soßen | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Seniorenernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Endnutzer - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endnutzermarktes am Gesamtvolumen des Endnutzermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Umfang dieses Berichts berücksichtigten Endnutzerunternehmen hergestellt wird.

- Endnutzermarktvolumen - Das Endnutzermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endnutzerprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die entwickelt wurde, um die Teigeigenschaften zu verändern und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren ausgeschieden wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den prozentualen Anteil des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomukoid, Ovoglobulin, Conalbumin, Vitellin und Vitellinin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA (U.S. Department of Agriculture) |

| Extrusion | Es ist der Prozess des Pressens von weich gemischten Zutaten durch eine Öffnung in einer perforierten Platte oder Düse, die so gestaltet ist, dass die erforderliche Form erzeugt wird. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Favabohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration (US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaummittel | Es ist ein Lebensmittelzusatzstoff, der es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gemeinschaftsverpflegung | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Er umfasst Restaurants, Schul- und Krankenhausküchen, Cateringunternehmen und viele andere Formate. |

| Fortifikation | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittels zu verbessern. |

| FSANZ | Food Standards Australia New Zealand (Lebensmittelstandards Australien Neuseeland) |

| FSIS | Food Safety and Inspection Service (Lebensmittelsicherheits- und Inspektionsdienst) |

| FSSAI | Food Safety and Standards Authority of India (Indische Lebensmittelsicherheits- und Standardsbehörde) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch Gelbildung Verdickung ohne Steifheit zu erzeugen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus der Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es ist der gelbe Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die zwischen 1981 und 1996 geborenen Menschen. |

| Einmägen | Es bezieht sich auf ein Tier mit einem einzigen Magenraum. Beispiele für Einmäger sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Einmäger sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mycoprotein | Mycoprotein ist eine Form von Einzellerprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmektika | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um sich um die natürliche Schönheit von Haut, Nägeln und Haaren zu kümmern. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust spröde und brüchig werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins, basierend auf den Aminosäureanforderungen des Menschen und ihrer Fähigkeit, dieses zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mycoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein, das als Bindemittel wirkt, gemischt und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine auf der Verpackung angegebene Zubereitung oder Garung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Garung oder Zubereitung erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt im Allgemeinen als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Pelle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizenglobulin. |

| Softgel | Es ist eine Gelatinekapsel mit einem flüssigen Inhalt. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die zur Ergänzung der Nährstoffe in der Ernährung bestimmt sind und darauf abzielen, Ernährungsdefizite zu korrigieren. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und exogene) in Bezug auf das spezifische Produktsegment und das Land werden auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneinschätzungen aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen