Kollagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

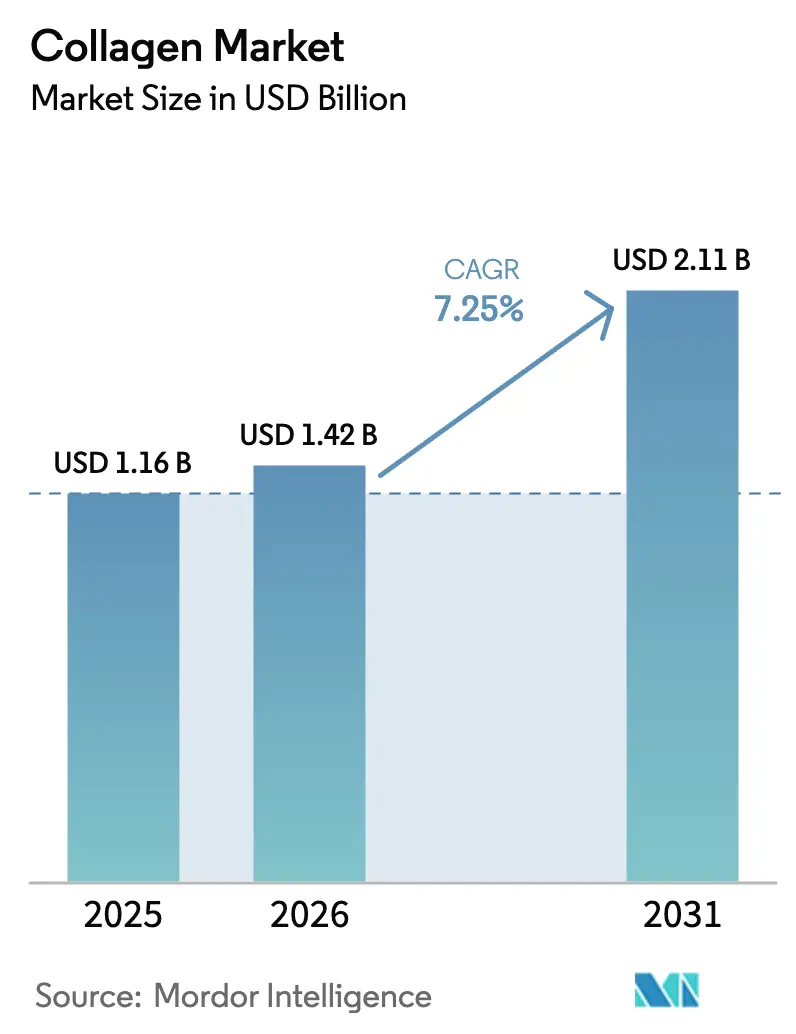

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

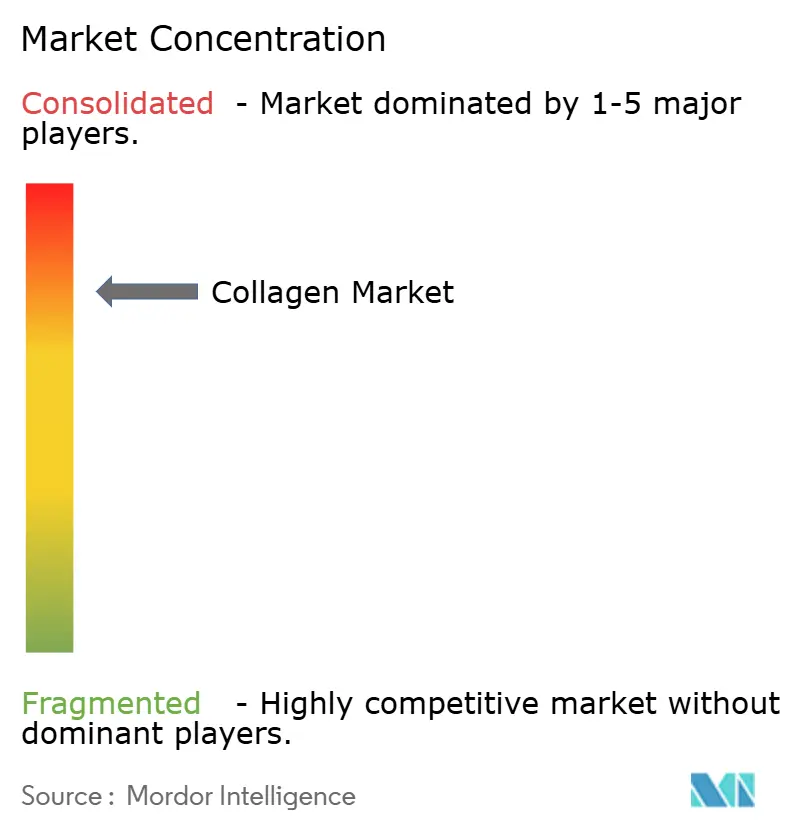

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kollagenmarkt Analyse von Mordor Intelligence

Die Kollagenmarktgröße wird im Jahr 2026 auf USD 1,42 Milliarden bewertet, ausgehend vom Wert des Jahres 2025 von USD 1,16 Milliarden, und soll bis 2031 auf USD 2,11 Milliarden ansteigen, mit einem CAGR von 7,25% während des Prognosezeitraums. Die robuste Nachfrage resultiert aus dem Bewusstsein für gesundes Altern, der Neuformulierung funktioneller Lebensmittel und der Einführung von Beauty-von-innen-Produkten, die Kollagen als tägliches Wellness-Grundprodukt neu positionieren. Präzisionsfermentationsplattformen mildern Halal- und BSE-Bedenken und erweitern gleichzeitig die Optionen zur Beschaffung von Zutaten. Meereskollagen entwickelt sich in den Schönheitskanälen des Asien-Pazifik-Raums zum Nachhaltigkeitsvorreiter, und skalengetriebene Kapazitätserweiterungen etablierter Lieferanten straffen die Rohstofflieferketten. Regulatorische Klarheit in den Vereinigten Staaten und der Europäischen Union beschleunigt zudem die Markteinführungszeit für klinisch belegte Produktaussagen und verstärkt den Innovationswettbewerb unter den Zutatenführern.

Wichtigste Erkenntnisse des Berichts

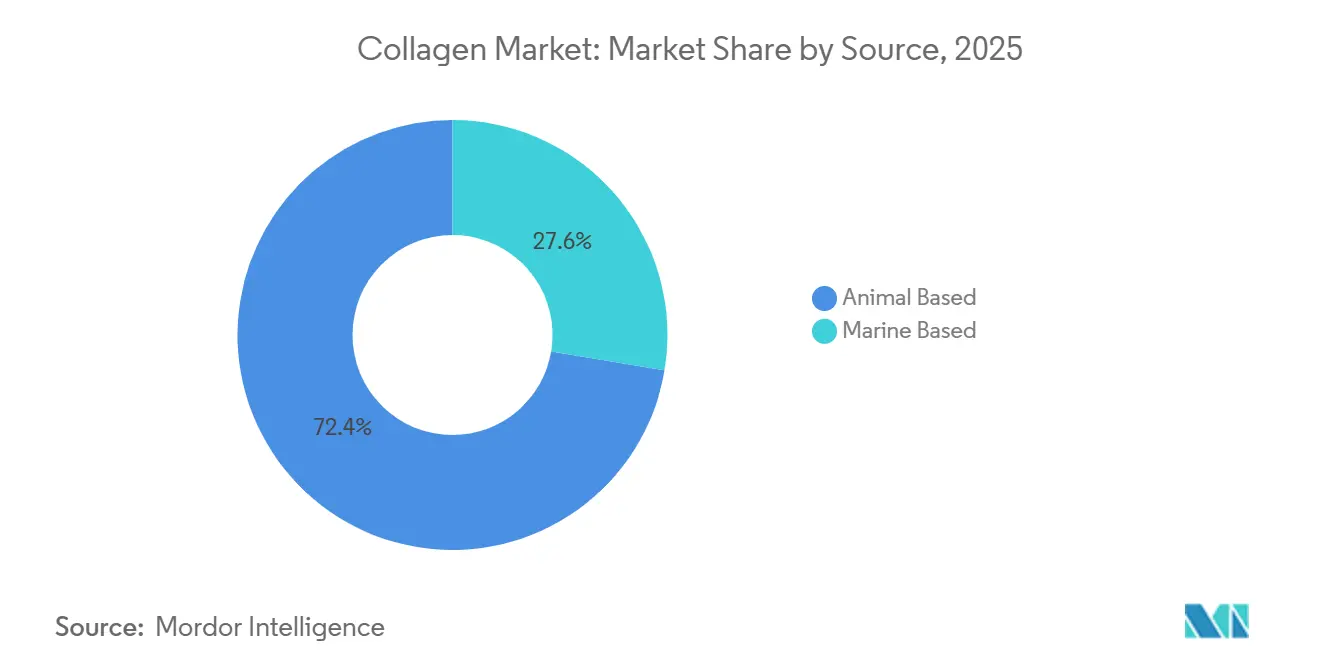

- Nach Quelle behielt tierbasiertes Kollagen im Jahr 2025 einen Marktanteil von 72,38% am Kollagenmarkt, während Meeresvarianten bis 2031 einen CAGR von 8,62% verzeichnen.

- Nach Form kontrollierten Pulverformate im Jahr 2025 82,31% des Kollagenmarktanteils, während Flüssigformate bis 2031 mit einem CAGR von 8,55% wachsen sollen.

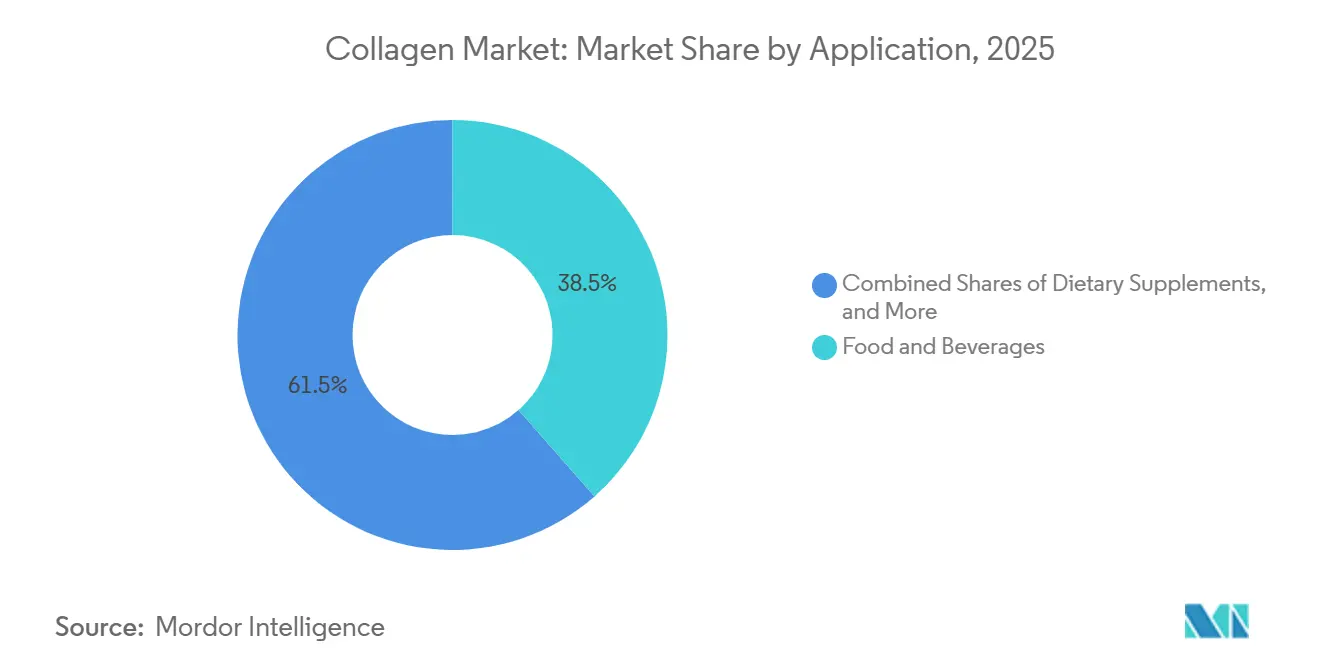

- Nach Anwendung lieferten Lebensmittel und Getränke 38,52% des Wertes von 2025, während Kosmetik und Körperpflege mit einem CAGR von 9,25% bis 2031 das Feld anführt.

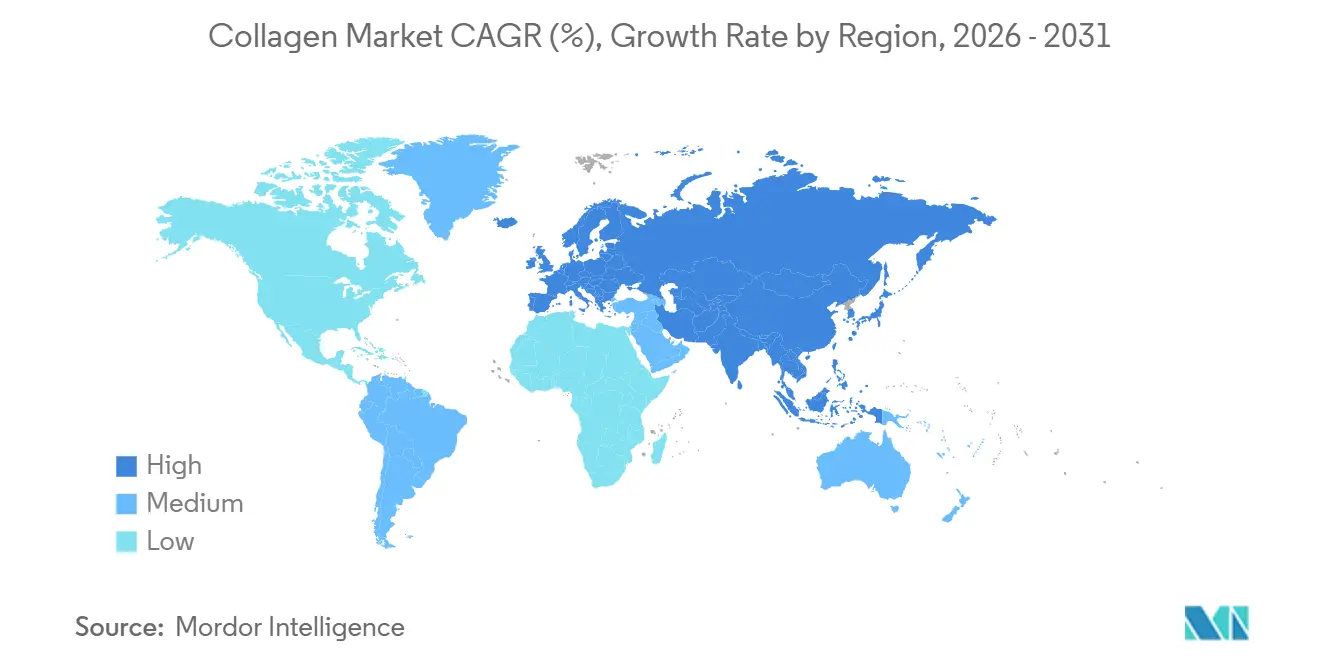

- Nach Geografie erwirtschaftete Nordamerika 34,62% des Umsatzes von 2025, und der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 9,15% expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kollagenmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Lebensmitteln und Nutrazeutika | +1.2% | Global, mit Nordamerika und Europa als führende Regionen bei regulatorischen Genehmigungen | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung auf der Suche nach Gelenk- und Knochenunterstützung | +1.5% | Global, konzentriert in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Expansion der Beauty-von-innen-Nutrikosmétik | +1.0% | Asien-Pazifik-Kern (China, Japan, Südkorea), Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Präzisionsfermentation ermöglicht tierfreies Kollagen | +0.8% | Frühe Einführung in Nordamerika und Europa, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu nachhaltigen Meereskollagenquellen | +0.7% | Asien-Pazifik und Europa, mit MSC-Zertifizierung als Treiber für Premium-Positionierung | Mittelfristig (2–4 Jahre) |

| Steigende Innovation in Forschung und Produktion | +0.9% | Global, angeführt von Bioprozess-Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Lebensmitteln und Nutrazeutika

Hersteller funktioneller Lebensmittel integrieren hydrolysierte Kollagenpeptide in Proteinriegel, Getränke und Milchprodukte, um Verbraucher anzusprechen, die über die Grundernährung hinaus Vorteile für die Gelenkgesundheit und Hautelastizität suchen. Die GRAS-Bestimmung der FDA für das mikrobielle Kollagen von Geltor im Jahr 2024 ermöglichte dessen Verwendung in Lebensmittelmatrizen ohne die Notwendigkeit von Benachrichtigungen über neue Nahrungsergänzungsmittelzutaten, wodurch die Markteinführungszeit für Marken mit Clean-Label-Positionierung beschleunigt wurde[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „GRAS-Bestandsverzeichnis”, fda.gov. Der Rahmen für gesundheitsbezogene Angaben der EFSA erlaubt qualifizierte Struktur-Funktions-Aussagen für Kollagenpeptide in der Europäischen Union, sofern die Hersteller die Bioverfügbarkeit durch klinische Studien belegen. Diese regulatorische Klarheit treibt Neuformulierungszyklen in den Kategorien Sporternährung und aktives Altern voran, wo das Aminosäureprofil von Kollagen, reich an Glycin, Prolin und Hydroxyprolin, Molken- und Pflanzenproteine ergänzt. Der Wandel von Gelatinekapseln zu Peptidpulvern spiegelt die Präferenz der Formulierer für Zutaten wider, die sich in kalten Flüssigkeiten auflösen und Molekulargewichte von 2.000–10.000 Dalton für eine verbesserte intestinale Absorption liefern.

Alternde Bevölkerung auf der Suche nach Gelenk- und Knochenunterstützung

Die alternde Weltbevölkerung treibt das Wachstum im Markt für Kollagenergänzungsmittel an, insbesondere für Produkte zur Linderung von Osteoarthritis-Schmerzen und zur Aufrechterhaltung der Knochenmineraldichte. WHO-Daten zeigen, dass die weltweite Bevölkerung ab 60 Jahren bis 2030 1,4 Milliarden erreichen wird. Dieser Trend befeuert die Nachfrage nach Typ-II-Kollagen aus Hühnerknorpel, das klinisch nachweislich die Gelenkgesundheit unterstützt, sowie nach Typ-I-Kollagen aus bovinen und marinen Quellen für Haut- und Knochengesundheit. Im Jahr 2015 genehmigte das japanische Ministerium für Gesundheit, Arbeit und Soziales Kollagenpeptide als Lebensmittel mit Funktionsangaben. Diese Genehmigung hat Japan in Verbindung mit einer starken Verbraucherakzeptanz als weltweiten Marktführer beim Pro-Kopf-Kollagenkonsum positioniert. Orthopädische Chirurgen empfehlen zunehmend Kollagenergänzungsmittel als therapeutische Ergänzung zu nichtsteroidalen Antirheumatika, wodurch Kollagen von einem Wellnessprodukt zu einer medizinisierten Lösung aufgewertet wird. Eine wesentliche Herausforderung bleibt jedoch die Aufklärung der Verbraucher über die Unterschiede zwischen Kollagentypen und geeignete Dosierungsschemata. Klinische Belege deuten darauf hin, dass eine tägliche Einnahme von 5–10 Gramm über 12 Wochen für optimale Ergebnisse erforderlich ist.

Expansion der Beauty-von-innen-Nutrikosmétik

Nutrikosmétik-Marken positionieren Kollagen als ingestierbaren Hautpflegewirkstoff neu und nutzen klinische Studien, die nach 8–12 Wochen Supplementierung Verbesserungen bei Hautfeuchtigkeit, Elastizität und Faltenbildung belegen. Die Einführung von Collagen Bank durch Neutrogena im Jahr 2024, einem täglichen Nahrungsergänzungsmittel zur Förderung der dermalen Kollagensynthese, veranschaulicht, wie Massenmarkt-Kosmetikmarken in den Bereich der Nahrungsergänzungsmittel eintreten, um kategorieübergreifende Ausgaben zu erschließen. Verbraucher im Asien-Pazifik-Raum weisen die höchsten Adoptionsraten auf, wobei 51% der Kollagennutzer in der Region Schönheits- und Hautvorteile als ihre primäre Motivation nennen, verglichen mit 29% für die Gelenkgesundheit. Diese Präferenz treibt flüssige Kollagenformate an – oft aromatisiert und in Einzelportionsbeuteln verpackt, die jüngere Zielgruppen ansprechen, die Bequemlichkeit suchen. Shiseidos Investitionen in die Kollagentripeptid-Forschung haben proprietäre Inhaltsstoffe hervorgebracht, von denen das Unternehmen behauptet, dass sie eine überlegene Bioverfügbarkeit bieten, was in einem überfüllten Markt zur Differenzierung beiträgt. Die regulatorische Unklarheit rund um Kosmetik-Supplement-Hybride bleibt ein Reibungspunkt, da Produkte sowohl die FDA-Vorschriften für Nahrungsergänzungsmittel als auch die Sicherheitsbewertungen für kosmetische Inhaltsstoffe navigieren müssen.

Präzisionsfermentation ermöglicht tierfreies Kollagen

Die Präzisionsfermentation transformiert die Produktion von rekombinantem menschlichem Kollagen. Dieser Ansatz verwendet gentechnisch veränderte Mikroorganismen, um ethische Bedenken und Lieferkettenprobleme im Zusammenhang mit tierischen Quellen zu adressieren. Im Jahr 2024 erreichte Geltor einen wichtigen regulatorischen Meilenstein mit der FDA-GRAS-Genehmigung für sein mikrobielles Kollagen, was die Sicherheit und Funktionalität fermentationsbasierter Proteine für Lebensmittel- und Kosmetikanwendungen unterstreicht. Der Prozess umfasst das Einschleusen menschlicher Kollagengene in Hefe- oder E.-coli-Stämme, die dann Kollagenproteine produzieren, die geerntet, gereinigt und in Peptide umgewandelt werden. Der USDA Economic Research Service berichtet, dass die Produktionskosten für zelluläre Landwirtschaft für rekombinante Proteine zwischen USD 10 und USD 13 pro Kilogramm liegen. Während diese Kosten mit Premium-Meereskollagen wettbewerbsfähig sind, können sie höher sein als bei handelsüblichem bovinem Kollagen, das mit etwa USD 12 pro Kilogramm bepreist ist. Geltor und Modern Meadow haben ihre Marktpositionen durch die Einreichung von Patenten gestärkt, die Fermentationsoptimierung, nachgelagerte Reinigung und Formulierungsstabilität abdecken. Diese Schutzrechte des geistigen Eigentums könnten die breitere Einführung dieser Technologie verlangsamen. Darüber hinaus reduziert die Eliminierung tierischer Materialien das Risiko der bovinen spongiformen Enzephalopathie und vereinfacht Halal- und Koscher-Zertifizierungen. Dies positioniert präzisionsfermentiertes Kollagen als strategische Lösung zur Minderung von Störungen durch Zoonosen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aufstieg veganer Proteinalternativen | -0.5% | Nordamerika und Europa, mit wachsender Einführung in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance- und Zertifizierungsanforderungen | -0.4% | Global, mit der EU und Nordamerika als Regionen mit den höchsten Standards | Mittelfristig (2–4 Jahre) |

| Ethische und allergene Bedenken im Zusammenhang mit tierbasiertem Kollagen | -0.3% | Europa und Nordamerika, angetrieben durch Verbraucheraktivismus | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für die Beschaffung und Verarbeitung hochwertiger Kollagen-Rohstoffe | -0.6% | Global, mit akutem Druck in den Lieferketten für Meereskollagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg veganer Proteinalternativen

Pflanzenbasierte Proteine, darunter Erbse, Soja und Reis, gewinnen zunehmend Marktanteile in den Kategorien Sporternährung und Mahlzeitenersatz – Bereiche, in denen Kollagen zuvor als vollständige Proteinquelle dominierte. Marken wie Orgain und Sunwarrior haben vegane Proteinmischungen entwickelt, die mit Aminosäuren angereichert sind, um den Glycin- und Prolingehalt von Kollagen zu replizieren, und sprechen damit Verbraucher an, die sich auf Tierschutz und ökologische Nachhaltigkeit konzentrieren. Die Einführung von VITESSENCE Pulse Erbsenprotein durch Ingredion im Jahr 2024 verdeutlichte die Fähigkeit pflanzlicher Proteine, neutrale Geschmacksprofile und glatte Texturen zu erzielen und damit historische Herausforderungen bei Getränkeanwendungen zu bewältigen. Der vegane Proteintrend spricht Millennials und die Generation Z in Nordamerika und Europa stark an, wo flexitarische Ernährungsweisen zum Mainstream werden. Pflanzliche Proteine enthalten jedoch kein Hydroxyprolin, eine nicht-essentielle Aminosäure, die einzigartig für Kollagen ist und mit Haut- und Gelenkgesundheitsvorteilen assoziiert wird, was ihre funktionelle Gleichwertigkeit einschränkt. Der Wettbewerb dreht sich weniger um direkte Substitution als vielmehr um Budgetumverteilung, da Verbraucher mit begrenzten Ausgaben für Nahrungsergänzungsmittel möglicherweise pflanzliche Proteine gegenüber Kollagen priorisieren.

Strenge regulatorische Compliance- und Zertifizierungsanforderungen

Neue Marktteilnehmer sehen sich aufgrund der komplexen regulatorischen Compliance-Anforderungen für Kollageninhaltsstoffe mit mehrjährigen Zeitplänen und sechsstelligen Kosten konfrontiert. Diese Anforderungen umfassen Lebensmittelsicherheit, Genehmigungen für neuartige Lebensmittel, Substantiierung von gesundheitsbezogenen Angaben und Rückverfolgbarkeitsdokumentation. Die Vorschriften der FDA zur aktuellen guten Herstellungspraxis für Nahrungsergänzungsmittel erfordern validierte Analysemethoden zur Beurteilung der Molekulargewichtsverteilung von Kollagenpeptiden, der Aminosäurezusammensetzung und der mikrobiellen Kontamination. Ebenso schreibt der Weg für neuartige Lebensmittel der EFSA toxikologische Studien und Allergizitätsbewertungen für rekombinantes Kollagen vor. Für B2B-Zutatenzulieferer, die multinationale Lebensmittel- und Kosmetikmarken beliefern, sind die ISO-22000-Zertifizierung für Lebensmittelsicherheitsmanagementsysteme und ISO 9001 für Qualitätsmanagement zu kritischen Anforderungen geworden. Die Kanadische Lebensmittelinspektionsbehörde setzt Rückverfolgbarkeitsanforderungen für tierbasiertes Kollagen durch, um BSE-Risiken zu adressieren, und verlangt die Dokumentation der Häutebeschaffung aus genehmigten Ländern und Schlachthöfen. Diese strengen Compliance-Rahmenbedingungen verschaffen etablierten Akteuren wie Rousselot und GELITA einen Vorteil, die Zertifizierungskosten auf große Produktionsvolumina verteilen können. Umgekehrt schaffen diese Vorschriften erhebliche Hürden für kleinere regionale Produzenten, die versuchen, unter den FDA-CGMP- und EFSA-Leitlinien für neuartige Lebensmittel zu exportieren[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Ernährungs- und gesundheitsbezogene Angaben”, efsa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meereskollagen gewinnt durch Nachhaltigkeitsnachweise

Im Jahr 2025 trugen tierbasierte Inputs 72,38% des Umsatzes des Kollagenmarktes bei, angetrieben durch kosteneffiziente bovine und porcine Lieferketten. Meereskollagen hingegen soll bis 2031 mit einem CAGR von 8,62% wachsen und zieht Premium-Hautpflege- und Getränkemarken an, die auf rückverfolgbare Beschaffung setzen. Bovines Kollagen bleibt in pharmazeutischen Gelkapseln und Gummikonfekt dominant, während porcines Kollagen volumenmäßig bei Mainstream-Functional-Foods führt. In Europa und Nordamerika nimmt MSC-zertifiziertes Meereskollagen eine Premiumposition ein, unterstützt durch den Einfluss von Nachhaltigkeitssiegeln auf Kaufentscheidungen. Obwohl präzisionsfermentierte Varianten im Jahr 2026 noch einen geringen Anteil repräsentieren, könnten sie bis 2031 5–8% erreichen, wenn die Produktionskosten unter USD 10 pro Kilogramm fallen.

Im Asien-Pazifik-Raum besteht eine starke Präferenz für fischbasiertes Typ-I-Kollagen, insbesondere für Beauty-von-innen-Anwendungen. Im Gegensatz dazu zeigen westliche Märkte eine vielfältigere Nachfrage, die bovine, porcine und marine Quellen umfasst. Darling Ingredients, das schätzungsweise 15% der tierischen Nebenprodukte der Welt verarbeitet, stärkt seine vorgelagerte Kontrolle über bovine Versorgung. Nitta Gelatin und Weishardt erweitern derweil ihre Kapazitäten in Südostasien mit Fokus auf die Nutzung von Abfallströmen aus Tilapia und Pangasius. Schließlich besetzt Typ-II-Kollagen, das aus Hühnerknorpel gewonnen und primär auf Mobilitätsergänzungsmittel ausgerichtet ist, weiterhin ein Nischensegment im Markt.

Nach Form: Flüssigformate zielen auf Komfortsuchende ab

Im Jahr 2025 machten Pulver 82,31% des Kollagenmarktumsatzes aus, aufgrund ihrer langen Haltbarkeit, eines Proteingehalts von 90–95% und der einfachen Einarbeitung in Shakes und Backmischungen. Obwohl Flüssigkeiten einen kleineren Anteil repräsentieren, sollen sie mit einem CAGR von 8,55% wachsen, angetrieben durch die steigende Nachfrage nach unterwegs-tauglichen Lebensstilen und ihrer Premium-Positionierung in der Nutrikosmétik. Diese Flüssigshots kombinieren Kollagen häufig mit Vitaminen, Hyaluronsäure und pflanzlichen Extrakten, was ihnen ermöglicht, Preise zu erzielen, die zwei- bis dreimal höher pro Gramm sind als bei Pulvern.

Fertigungsfortschritte wie aseptische Abfüllung und Hochdruckverarbeitung haben die Haltbarkeit von Flüssigkeiten auf 18 Monate ohne Kühlung verlängert und damit Vertriebsherausforderungen reduziert. Japan führt bei der Einführung von Flüssigformaten, während Europa aufgrund strenger Kennzeichnungsvorschriften, die EFSA-validierte gesundheitsbezogene Angaben für Schönheitsvorteile erfordern, vor Herausforderungen steht. Pulver dominieren weiterhin den Sporternährungsmarkt, wo die Kosten pro Portion ein entscheidender Faktor sind. Formulierer integrieren geschmacksneutrale Peptide in Cold-Brew-Kaffee und Backwaren, während Einzelportions-Stickpacks zur präzisen Dosierung in klinischen Studien eingesetzt werden.

Nach Anwendung: Kosmetik überholt traditionelle Nahrungsergänzungsmittel

Im Jahr 2025 verbesserten Mainstream-Marken Proteinriegel, Joghurts und Sprudelgetränke, wodurch der Lebensmittel- und Getränkesektor 38,52% des Marktwerts sichern konnte. Kosmetik und Körperpflege, angetrieben durch ingestierbare Beauty-SKUs, die orale Nahrungsergänzungsmittel mit topischen Produkten integrieren, übertrafen andere Segmente mit einem prognostizierten CAGR von 9,25% bis 2031. Nahrungsergänzungsmittel, die auf Gelenk-, Knochen- und Hautgesundheit abzielen, nutzten E-Commerce- und Apothekenkanäle für ihre Kapseln, Tabletten und Pulver. Obwohl volumenmäßig begrenzt, erzielen pharmazeutische Anwendungen für Wundverbände und regenerative Gerüste, die hohe Reinheit erfordern, Premiumpreise.

Schönheitsmarken wie Elemis und Neutrogena, die auf etabliertes Verbrauchervertrauen setzen, expandieren in die Nahrungsergänzungsmittelkategorie und erhöhen damit ihre durchschnittliche Warenkorbgröße. Die Durchsetzung der FDA gegen nicht genehmigte Arzneimittelaussagen treibt Vermarkter dazu an, sich auf robuste klinische Belege und präzise Struktur-Funktions-Angaben zu stützen. In der Tierernährung wächst, obwohl noch ein geringer Umsatzbeitrag, die Nachfrage nach Kollagendosierung zur Unterstützung der Hüft- und Gelenkgesundheit bei alternden Hunden.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 34,62% des globalen Kollagenmarktanteils, unterstützt durch gut etablierte Kanäle für Nahrungsergänzungsmittel, ein starkes Verbraucherbewusstsein für die Vorteile von Kollagen für Gelenk- und Hautgesundheit sowie klare regulatorische Leitlinien gemäß dem Dietary Supplement Health and Education Act der FDA. Die USA dominieren die Region, wobei Kollagenergänzungsmittel konsistent zu den meistverkauften Produkten in Naturkostläden und E-Commerce-Plattformen zählen. Die GRAS-Genehmigungen der FDA für mikrobielles Kollagen und aktualisierte Leitlinien zu Benachrichtigungen über neue Nahrungsergänzungsmittelzutaten haben einen Anstieg bei Produkteinführungen ausgelöst. Gleichzeitig veranlasst der Fokus der Federal Trade Commission auf nicht verifizierte gesundheitsbezogene Angaben Marken dazu, klinische Substantiierung zu priorisieren. In Kanada beeinflusst die Verordnung über natürliche Gesundheitsprodukte von Health Canada den Markt, indem sie eine Vorab-Lizenzierung für Kollagenergänzungsmittel verlangt und strengere Wirksamkeitsstandards als in den USA durchsetzt. In Mexiko steigern die wachsende Mittelschicht und expandierende Einzelhandelsapothekennetzwerke die Nachfrage nach erschwinglichen Kollagenpulvern, obwohl die Preissensibilität die Durchdringung von Premium-Meereskollagen begrenzt. Das Wettbewerbsumfeld ist intensiv, mit Vital Proteins (einer Marke von Nestlé Health Science) und Sports Research, die bedeutende E-Commerce-Marktanteile halten, neben Eigenmarkenangeboten großer Einzelhändler wie Costco und Amazon.

Der Asien-Pazifik-Raum soll von 2026 bis 2031 mit einem CAGR von 9,15% wachsen, angetrieben durch steigende verfügbare Einkommen, eine kulturelle Präferenz für Kollagensupplementierung und aggressives Marketing japanischer und südkoreanischer Schönheitsmarken. Untersuchungen zeigen, dass 51% der Kollagennutzer im Asien-Pazifik-Raum Schönheits- und Hautvorteile priorisieren, verglichen mit 29%, die sich auf die Gelenkgesundheit konzentrieren – eine Umkehrung des in westlichen Märkten beobachteten Trends. Japan führt weltweit beim Pro-Kopf-Kollagenkonsum, wobei Kollagenpeptide weitgehend als Lebensmittel mit Funktionsangaben akzeptiert und über Convenience-Stores, Apotheken und Direktvertriebskanäle vertrieben werden. Chinas Markt expandiert rasch, unterstützt durch E-Commerce-Plattformen wie Tmall und JD.com, die grenzüberschreitende Verkäufe importierter Kollagenmarken erleichtern. Inländische Produzenten gewinnen jedoch Marktanteile, indem sie erschwinglichere Alternativen anbieten. In Südkorea hat der Nutrikosmétik-Trend, angetrieben durch K-Beauty und Influencer-Marketing, flüssige Kollagenshots als tägliches Schönheitsgrundprodukt positioniert. Indiens Kollagenmarkt hingegen, obwohl noch im Entstehen, wächst, da städtische Verbraucher in Städten wie Mumbai und Delhi Kollagenergänzungsmittel über Online-Plattformen adoptieren. Die regulatorischen Rahmenbedingungen variieren erheblich in der gesamten Region, wobei Japans System der Lebensmittel mit Funktionsangaben im Vergleich zu Chinas strengerem Registrierungsprozess für Gesundheitslebensmittel optimierte Genehmigungen bietet[3]Quelle: Verbraucherangelegenheitsbehörde Japan, „Lebensmittel mit Funktionsangaben”, caa.go.jp.

Europas Kollagenmarkt ist geprägt von nachhaltigkeitsbewussten Verbrauchern, strengen EFSA-Vorschriften und der Premium-Positionierung von Meereskollagen. Deutschland, das Vereinigte Königreich, Frankreich und Italien sind die größten Märkte, mit einer auf Nahrungsergänzungsmittel und funktionelle Lebensmittel konzentrierten Nachfrage. Die EU-Verordnung über nährwert- und gesundheitsbezogene Angaben erfordert klinische Belege zur Unterstützung jeglicher Angaben im Zusammenhang mit Haut-, Gelenk- oder Knochengesundheit. Nach dem Brexit hat die britische Lebensmittelbehörde begonnen, eigene Leitlinien zu entwickeln, die von den EFSA-Standards abweichen und Herausforderungen für Hersteller schaffen, die in beiden Regionen tätig sind. Osteuropäische Länder wie Polen und Russland weisen einen geringeren Pro-Kopf-Kollagenkonsum auf, verzeichnen jedoch aufgrund steigender verfügbarer Einkommen und verbesserter Einzelhandelsinfrastruktur ein schnelleres Wachstum. Im September 2025 erwarb GELITA einen 65%igen Anteil am türkischen Halal-Gelatineproduzenten SelJel und positionierte sich damit strategisch für Exporte in den Nahen Osten und Nordafrika, wo eine Halal-Zertifizierung für tierbasierte Inhaltsstoffe obligatorisch ist. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Kollagenmärkte, aber Länder wie Brasilien, Argentinien und Südafrika zeigen eine wachsende Nachfrage, hauptsächlich über Apotheken und E-Commerce-Plattformen.

Wettbewerbslandschaft

Der globale Kollagenmarkt weist eine hohe Konsolidierung auf, da die fünf führenden Akteure Rousselot (Darling Ingredients), GELITA, PB Leiner (Tessenderlo Group), Nitta Gelatin und Weishardt sind. Strategische Schritte konzentrieren sich auf vertikale Integration, wobei führende Produzenten Häutebeschaffungsnetzwerke erwerben und in enzymatische Hydrolysekapazitäten investieren, um Margen entlang der gesamten Wertschöpfungskette zu erzielen. Die im Dezember 2025 geschlossene endgültige Vereinbarung von Darling Ingredients mit der Tessenderlo Group zur Gründung von Nextida, einem Joint Venture, das ihre Kollagen- und Gelatinegeschäfte zu einem Unternehmen mit einem Umsatz von USD 1,5 Milliarden und einer Jahreskapazität von 200.000 Tonnen zusammenführt, veranschaulicht die skalengetriebene Konsolidierung, die die Branche neu gestaltet.

Patentanmeldungen zeigen, dass die Wettbewerbsdifferenzierung zunehmend von Bioprozessinnovationen abhängt, wobei Geltor mehrere Patente auf die rekombinante Kollagenproduktion mittels mikrobieller Fermentation hält und GELITA geistiges Eigentum rund um die Optimierung des Peptidmolekulargewichts für gezielte Gesundheitsvorteile sichert. Weißraum-Chancen entstehen bei präzisionsfermentiertem Kollagen und Halal-zertifizierten Inhaltsstoffen, wo regulatorische Genehmigungen und Zertifizierungskosten Markteintrittsbarrieren schaffen, die kapitalstarke Akteure begünstigen. GELITAs Übernahme des türkischen SelJel positioniert das Unternehmen für die Bedienung von Märkten im Nahen Osten und Nordafrika, wo eine Halal-Zertifizierung nicht verhandelbar ist, während Geltors FDA-GRAS-Genehmigung für mikrobielles Kollagen Wege in vegane und koschere Segmente eröffnet, die tierbasierte Quellen nicht bedienen können. Kleinere Disruptoren zielen mit Premium-Positionierung auf Direktverbraucherkanäle ab, obwohl ihr Mangel an rückwärtiger Integration in die Rohstoffbeschaffung die Margenexpansion begrenzt.

Die Technologieeinführung ist ungleichmäßig, wobei führende Akteure in kontinuierliche enzymatische Hydrolysereaktoren und Membranfiltrationssysteme investieren, um Ausbeute zu verbessern und Wasserverbrauch zu reduzieren, während kleinere Produzenten auf Chargenverarbeitung mit höheren Stückkosten angewiesen sind. Die Wettbewerbsintensität ist am höchsten bei handelsüblichem bovinem Kollagen für Lebensmittelanwendungen, wo Preiswettbewerb die Margen komprimiert, während Meereskollagen und pharmazeutische Qualitätssegmente aufgrund von Differenzierung und regulatorischen Barrieren eine bessere Preissetzungsmacht bieten.

Führende Unternehmen der Kollagenbranche

Darling Ingredients Inc.

GELITA AG

Italgelatine SpA

Nippi. Inc.

Nitta Gelatin Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Greenvit hat eine Mehrheitsbeteiligung an Synkol erworben, einem polnischen Hersteller von hydrolysiertem Typ-II-Kollagen aus Hühnerbrustknorpel, das als HYACOLL für Gelenk-, Knochen- und Mobilitätsergänzungsmittel vermarktet wird. Dies stärkt Greenvits Nutrazeutika-Portfolio neben Beerenextrakten wie Aronvit.

- September 2025: Meiji hat Amino Collagen NMN eingeführt, ein fischbasiertes Pulver, das 5.000 mg Kollagenpeptide und 250 mg NMN pro Portion kombiniert. Die Fälschungsschutzverpackung enthält ein vergrößertes „AminoCollagen”-Echtheitsmerkmal.

- Februar 2024: Evonik hat Vecollage Fortify L eingeführt, ein hautidentisches veganes Kollagen, das mittels Fermentationstechnologie in Partnerschaft mit Modern Meadow Inc. hergestellt wird und auf Anti-Aging- und feuchtigkeitsspendende Cremes im Bereich Schönheit und Körperpflege abzielt.

Berichtsumfang des globalen Kollagenmarkts

Tierbasiert, Meeresbasiert sind als Segmente nach Form abgedeckt. Tierernährung, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endnutzer abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Tierbasiert |

| Meeresbasiert |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Tierernährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Tierbasiert | |

| Meeresbasiert | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika | ||

| Tierernährung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endnutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierernährungs- und Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endnutzermarktvolumens am gesamten Endnutzermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endnutzerunternehmen hergestellt wird.

- Endnutzermarktvolumen - Das Endnutzermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endnutzerprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Behörde für Lebensmittel- und Arzneimittelsicherheit |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelbehörde Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmétik | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelinhaltsstoff, der zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen