Marktgröße und Marktanteil der White-Glove-Lieferdienste im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

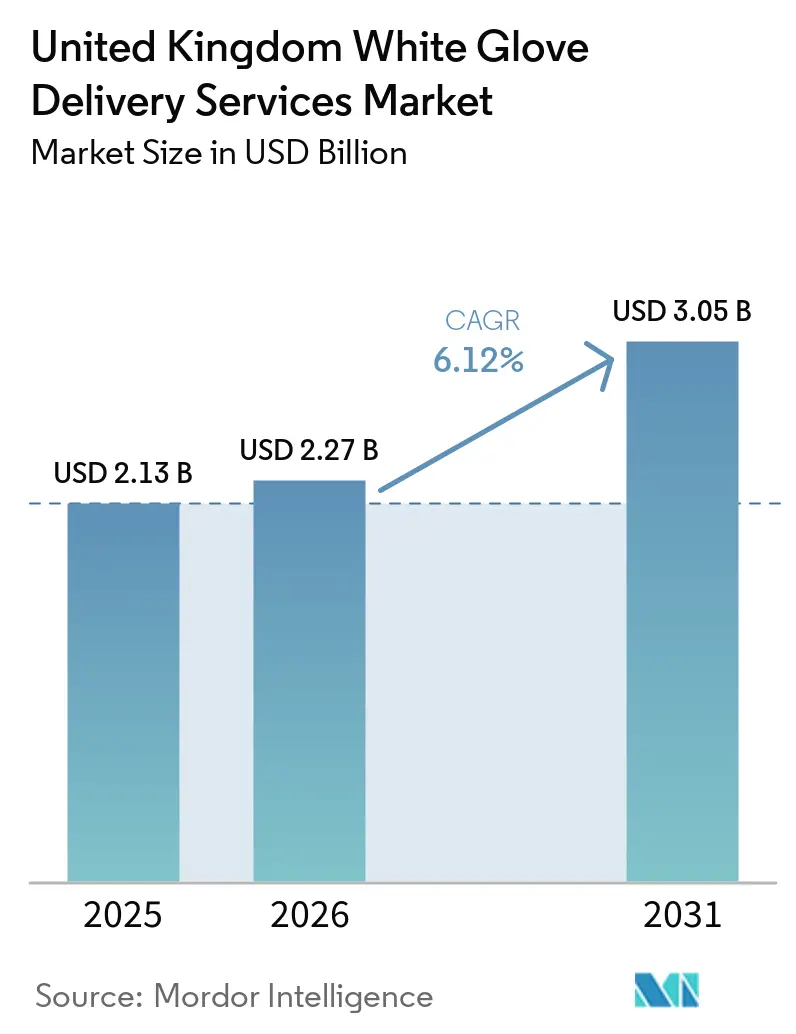

| Marktgröße im Basisjahr (2025) | 2.13 Milliarden US-Dollar |

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der White-Glove-Lieferdienste im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße der White-Glove-Lieferdienste im Vereinigten Königreich wird voraussichtlich 2,13 Milliarden USD im Jahr 2025 und 2,27 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 3,05 Milliarden USD erreichen, mit einer CAGR von 6,12 % von 2026 bis 2031.

Der steigende Online-Verkauf von sperrigen Artikeln wie Möbeln und großen Haushaltsgeräten weitet die Nachfrage nach Zwei-Personen-Teams aus, die Produkte im gewünschten Zimmer platzieren, montieren und die Verpackung entsorgen können. Einzelhändler setzen zunehmend auf spezialisierte Logistikpartner, um die Kundenzufriedenheit nach dem Kauf zu verbessern – ein Wandel, der durch Umfrageergebnisse bestätigt wird, wonach Zuverlässigkeit für die meisten Käufer im Vereinigten Königreich wichtiger ist als reine Geschwindigkeit. Die Konsolidierung unter Drittlogistikanbietern erhöht die Routendichte und verteilt die hohen Fixkosten von Premium-Flotten auf mehr Stopps. Gleichzeitig drängen die Ultra Low Emission Zone in London und andere Luftreinhaltungsmaßnahmen die Betreiber zu Elektro- und emissionsarmen Fahrzeugen, was den anfänglichen Kapitalbedarf erhöht, aber die langfristigen Betriebskosten senkt.[1]Transport for London, "Ultra Low Emission Zone (ULEZ)," tfl.gov.uk

Wichtigste Erkenntnisse des Berichts

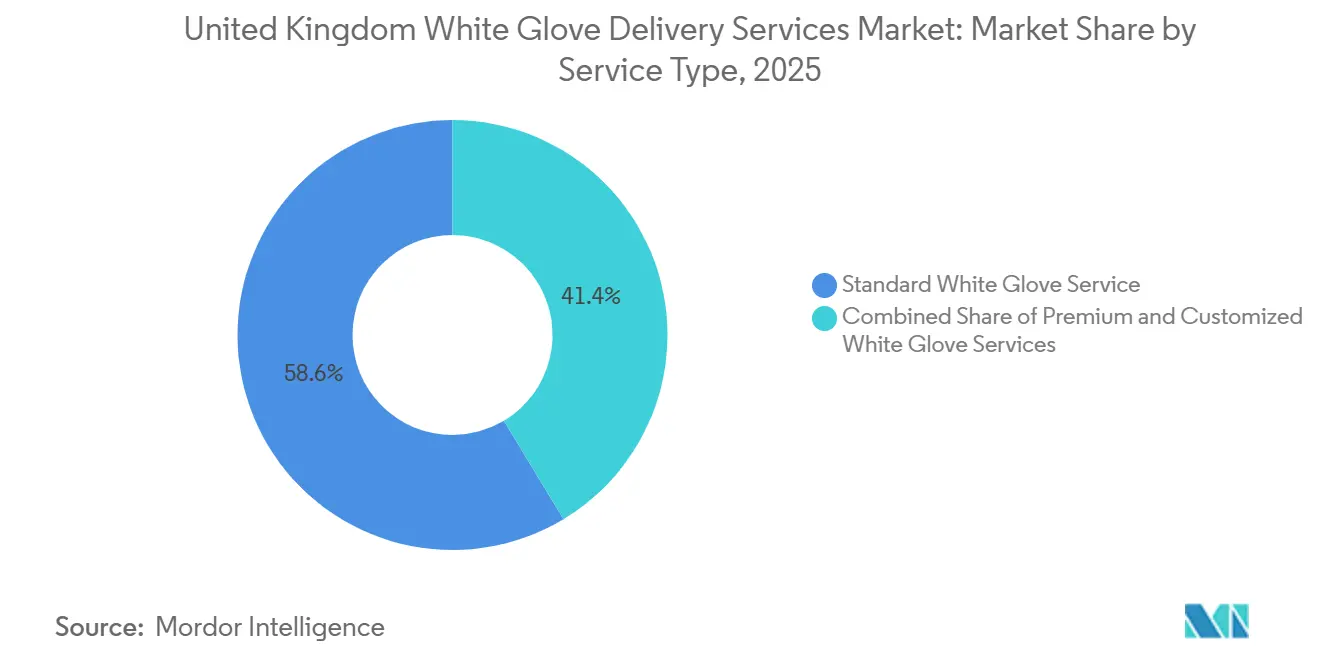

- Nach Dienstleistungsart hielt der Standard-White-Glove-Service im Jahr 2025 einen Marktanteil von 58,63 % am Markt für White-Glove-Lieferdienste im Vereinigten Königreich; der Premium-White-Glove-Service wird voraussichtlich bis 2031 mit einer CAGR von 13,65 % wachsen.

- Nach Endverbraucherbranche entfielen Möbel und Haushaltswaren im Jahr 2025 auf 45,46 % der Marktgröße der White-Glove-Lieferdienste im Vereinigten Königreich, während Unterhaltungselektronik und Haushaltsgeräte voraussichtlich bis 2031 mit einer CAGR von 13,69 % wachsen werden.

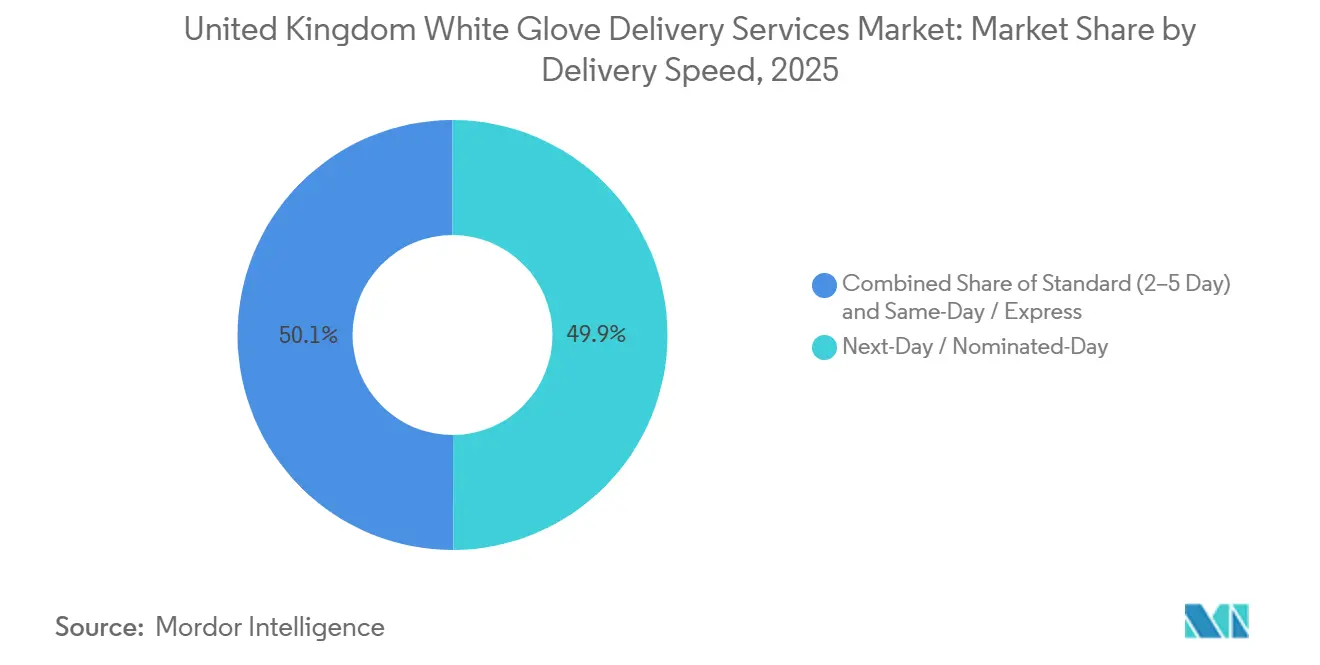

- Nach Liefergeschwindigkeit entfiel die Lieferung am nächsten Tag / zum Wunschtermin im Jahr 2025 auf 49,93 % des Marktanteils der White-Glove-Lieferdienste im Vereinigten Königreich, während die Lieferung am gleichen Tag / Express eine CAGR von 15,87 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der White-Glove-Lieferdienste im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom in sperrigen Artikelkategorien | +2.1% | Landesweit, mit Schwerpunkten in Groß-London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Nachfrage nach mehrwertorientierten Lieferdiensten mit Fokus auf Kundenerlebnis | +1.5% | National, städtische Zentren führen die Einführung an | Kurzfristig (≤ 2 Jahre) |

| Integration von Retouren und Reverse-Logistik | +0.9% | National, stark in den E-Commerce-Korridoren London und Midlands | Mittelfristig (2–4 Jahre) |

| Konsolidierung und Kapitalzufluss von globalen Drittlogistikanbietern | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Bündelinstallationen von Smart-Home-Geräten | +0.6% | Groß-London und Südostengland | Mittelfristig (2–4 Jahre) |

| ULEZ-bedingter Wechsel zu konformen Premium-Flotten | +0.4% | Groß-London, Ausweitung der Saubere-Luft-Zonen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom in sperrigen Artikelkategorien

Der Online-Verkauf großer Artikel wie Sofas, Kühlschränke und Großbildfernseher stieg im Januar 2026 um 14,7 % im Jahresvergleich – der stärkste monatliche Anstieg seit 2021. Sperrige Produkte erfordern Zwei-Personen-Teams für eine sichere Lieferung ins Wunschzimmer, sodass jeder Anstieg in diesem Einzelhandelssegment den adressierbaren Markt für White-Glove-Lieferdienste im Vereinigten Königreich erweitert. Nationale Daten zeigen, dass der Online-Anteil am gesamten Einzelhandelsumsatz im Februar 2026 28,2 % erreichte, wobei Möbel und Haushaltsgeräte zu den am schnellsten wachsenden Kategorien gehörten. Einzelhändler überarbeiten daher ihre Checkout-Prozesse, um Montage-Zusatzleistungen anzubieten und so ein Kostenzentrum in eine Einnahmequelle umzuwandeln. Dieser strukturelle Wandel dürfte ein stetiges Volumenwachstum für Premium-Teams weit über den Prognosezeitraum hinaus unterstützen.[2]Office for National Statistics, "Retail sales, Great Britain," ons.gov.uk

Nachfrage nach mehrwertorientierten Lieferdiensten mit Fokus auf Kundenerlebnis

Analysen der Verbraucherstimmung zeigen, dass Käufer im Vereinigten Königreich schlechte Lieferkommunikation überwiegend als ihre größte Logistikfrustration identifizieren. Darüber hinaus besteht nahezu universelle Unzufriedenheit bei Verbrauchern, wenn Kuriere Pakete an unsicheren oder ungeeigneten Orten hinterlassen. Dies begünstigt den Markt für White-Glove-Lieferdienste im Vereinigten Königreich, da Terminplanung, Vorabbenachrichtigungen und persönliche Übergabe im Haus Standardmerkmale sind. Die Integration von IKEA mit TaskRabbit im Februar 2025 zeigt den kommerziellen Vorteil: Kunden, die sich für eine Montage entschieden, steigerten den durchschnittlichen Bestellwert um das 4,7-Fache und reduzierten Retouren bei komplexen Artikeln um rund 40 %. Mehrwertorientierte Zuverlässigkeit, nicht reine Geschwindigkeit, erweist sich als der stärkere Treiber für Kundenbindung.

Integration von Retouren und Reverse-Logistik

Retouren bleiben ein Schmerzpunkt: 25 % der Verbraucher nennen Versandkosten als ihre größte Beschwerde, andere beklagen Verzögerungen bei Rückerstattungen und umständliche Rückgabemöglichkeiten. White-Glove-Betreiber bündeln nun Demontage, Neuverpackung und Zustandsprüfungen in einem einzigen Besuch und bieten Einzelhändlern einen einzigen Anbieter für ausgehende und eingehende Warenströme. Das Hinzufügen von Rückholfahrten erhöht die Fahrzeugauslastung, was in einem arbeitsintensiven Zwei-Personen-Modell entscheidend ist. Logistikunternehmen wie EV Cargo haben dedizierte Rückgabeprogramme für Möbel und Haushaltsgeräte eingeführt, die bessere Rückgewinnungswerte und schnellere Wiederverkaufszyklen versprechen. Diese Verbesserungen vertiefen Kundenverträge und helfen, die Einnahmen in der Nebensaison zu stabilisieren.

Konsolidierung und Kapitalzufluss von globalen Drittlogistikanbietern

Drei wegweisende Transaktionen haben die Wettbewerbslandschaft in den Jahren 2025–2026 neu gestaltet: Jacky Perrenot übernahm ArrowXL, DSV absorbierte Schenker, und GXO erhielt nach behördlicher Genehmigung die Kontrolle über Wincanton. Größere Bilanzen finanzieren nun die Elektrifizierung von Flotten, die Lagerautomatisierung und gemeinsame Netzwerke, die die hohen Fixkosten für Zwei-Personen-Teams auf mehr Stopps verteilen. Offene Verträge, die 79 % des Wincanton-Umsatzes im Jahr 2024 ausmachten, ermöglichen die Weitergabe von Inflationskosten und schützen die Margen. Da die Kapitalintensität steigt, könnten kleinere regionale Anbieter Schwierigkeiten haben, das Serviceniveau zu halten, was Übernahme- oder Subunternehmerchancen eröffnet. Größe wird daher zu einer entscheidenden Wettbewerbsvariable.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeits- und Betriebskostenprämie | -0.7% | National, besonders ausgeprägt in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zwei-Personen-Teams | -0.5% | National, Engpässe besonders in den Midlands und im Norden | Mittelfristig (2–4 Jahre) |

| Schadenshaftung und Versicherungskosten | -0.3% | National, am bedeutendsten in den Bereichen Luxusgüter und Elektronik | Mittelfristig (2–4 Jahre) |

| Fragmentierte Subunternehmernetzwerke mit Auswirkungen auf die Servicekonsistenz | -0.2% | Landesweit, insbesondere außerhalb großer Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arbeits- und Betriebskostenprämie

Die durchschnittlichen Löhne für Fahrer von Schwerlastfahrzeugen stiegen von 41.000 USD im Jahr 2020 auf 55.000 USD im Jahr 2025 (nach Umrechnung aus Pfund Sterling), während der Nationale Mindestlohn im April 2025 um 6,7 % auf 15,3 USD pro Stunde anstieg. Die Lohnnebenkosten der Arbeitgeber stiegen ebenfalls und verursachten im Logistiksektor zusätzliche Arbeitskosten von rund 1,9 Milliarden USD. Zwei-Personen-Teams verdoppeln die Lohnkosten pro Stopp, und enge Terminvorgaben begrenzen die tägliche Lieferdichte, was den Gewinn pro Route schmälert. Die Elektrifizierung der Flotte reduziert die Kraftstoffkosten, erfordert jedoch erhebliche Kapitalinvestitionen für Fahrzeuge und Depotladestationen. Betreiber, die an veraltete Festpreisverträge gebunden sind, riskieren eine Margenerosion, sofern sie nicht auf offene Vertragsmodelle umsteigen.

Mangel an qualifizierten Zwei-Personen-Teams

Während sich die akuten Vakanzen für Fahrer von Schwerlastfahrzeugen im Jahr 2024 stabilisierten, besteht ein gravierendes strukturelles Defizit fort, da rund 49 % des aktiven gewerblichen Fahrerpools im Vereinigten Königreich 50 Jahre oder älter sind, was die rentenbedingten Abgänge beschleunigt. Obwohl die Kapazitäten für Führerscheinprüfungen verbessert wurden, übersteigen die Renteneintritte weiterhin die Zahl der Neueinsteiger. White-Glove-Arbeit verschärft die Herausforderung, da sie körperliche Stärke, Umgangsformen im Haus und technische Montagekenntnisse erfordert, die über das normale Fahren hinausgehen. Unternehmen wie Wincanton betreiben an 18 Standorten sogenannte „People Campus”-Ressourcierungszentren, um Spitzenzeiten abzufedern, doch der zugrunde liegende Arbeitsmarkt bleibt angespannt. Der anhaltende Mangel erhöht die Überstundenkosten, steigert die Abhängigkeit von Subunternehmern und kann das Wachstum selbst bei starker Nachfrage begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Premium-Segmente erschließen Montageerlöse

Der Standard-White-Glove-Service hatte im Jahr 2025 einen Marktanteil von 58,63 % am Markt für White-Glove-Lieferdienste im Vereinigten Königreich und unterstreicht damit seine Rolle als Standard-Zwei-Personen-Option für sperrige Produkte mit Lieferung ins Wunschzimmer. Die Nachfrage in diesem Kernsegment ist an Möbel- und Haushaltsgerätehändler gebunden, die zuverlässige Terminvorgaben über reine Geschwindigkeit stellen. Das Margenwachstum liegt jedoch im Premium-Segment. Der Premium-White-Glove-Service wird voraussichtlich bis 2031 mit einer CAGR von 13,65 % wachsen, da Einzelhändler zunehmend Montage, Smart-Home-Einrichtung und Entsorgung in ihre Checkout-Prozesse integrieren. IKEAs TaskRabbit-Integration, die mit 41,3 USD pro Auftrag bepreist ist, steigerte die Annahmequoten um 50 % und reduzierte Retouren bei komplexen Artikeln um rund 40 %, was beweist, dass Verbraucher für schlüsselfertige Bequemlichkeit zahlen.

Das Upselling-Potenzial erklärt, warum globale Drittlogistikanbieter wie GXO Logistics und DHL Buchungsportale integriert haben, die Premium-Zusatzleistungen zum Buchungszeitpunkt anbieten. Größere Flotten unterstützen auch maßgeschneiderte Dienstleistungen wie klimakontrollierten Kunsttransport und White-Glove-Handling für Medizinprodukte – Bereiche, in denen Spezialversicherer wie Lloyd's hochwertige Fracht zu 0,50 % des deklarierten Wertes absichern. Offene Verträge, die 79 % des Wincanton-Umsatzes im Jahr 2024 ausmachten, ermöglichen es Betreibern, Lohn- und Kraftstoffinflation an Verlader weiterzugeben und die Rentabilität auch bei steigender Servicekomplexität zu schützen. Infolgedessen werden die Premium- und maßgeschneiderten Segmente bis 2031 voraussichtlich mehr als 280 Millionen USD zur Marktgröße der White-Glove-Lieferdienste im Vereinigten Königreich beitragen, obwohl sie heute eine kleinere Volumenbasis darstellen. Betreiber, die Live-Tracking, zertifizierte Techniker und emissionskonforme Fahrzeuge kombinieren, sind am besten positioniert, um dieses Wachstum zu nutzen.

Nach Endverbraucherbranche: Elektronik wächst durch Smart-Home-Nachfrage

Möbel und Haushaltswaren führten die Endverbrauchernachfrage an und machten im Jahr 2025 45,46 % der Marktgröße der White-Glove-Lieferdienste im Vereinigten Königreich aus, was den inhärenten Bedarf an Zwei-Personen-Teams für die Platzierung, Montage und Verpackungsentfernung von Sofas, Schränken und Esszimmergarnituren widerspiegelt. Der Online-Einzelhandelsumsatz mit Haushaltswaren stieg im Februar 2025 um 6,8 % im Monatsvergleich und übertraf das allgemeine E-Commerce-Wachstum bis ins Jahr 2026, was hohe Basisvolumina für dieses Segment aufrechterhält. Einzelhändler betonen Zuverlässigkeit gegenüber Geschwindigkeit; eine Umfrage zeigte, dass nur 4 % der Käufer wirklich eine Same-Day-Lieferung erwarten, während 83 % mit einem Zwei-bis-Vier-Tage-Fenster zufrieden sind, wenn die Kommunikation klar ist. White-Glove-Angebote, die eine Lieferung ins Wunschzimmer und zeitgenaue Slots garantieren, bleiben daher gefragt.

Unterhaltungselektronik und Haushaltsgeräte sind auf dem Weg, das am schnellsten wachsende Segment zu werden, mit einer CAGR von 13,69 % zwischen 2026 und 2031, da vernetzte Geräte zunehmen. Großbildfernseher, intelligente Kühlschränke und mehrteilige Soundsysteme erfordern Wandmontage oder WLAN-Kopplung, was Standard-Paketnetzwerke nicht wirtschaftlich leisten können. Einzelhändler integrieren Serviceangebote direkt in den Checkout; wenn Kunden sich für eine Installation entscheiden, steigt der durchschnittliche Bestellwert um das 4,7-Fache und die Retouren nach dem Kauf sinken drastisch – ein Ergebnis, das IKEA im Februar 2025 verzeichnete. Da Haushalte der Generation Z Mietwohnungen in technologisch ausgestattete Lebensräume umwandeln, wird Elektronik überproportional zur Marktgröße der White-Glove-Lieferdienste im Vereinigten Königreich beitragen. Anbieter, die Teams für grundlegende Elektroarbeiten und Smart-Home-Konfiguration zertifizieren, werden höhere Margen und stärkere Vertragsverlängerungsraten erzielen.[3]International Trade Administration, "United Kingdom - eCommerce," trade.gov

Nach Liefergeschwindigkeit: Express gewinnt auf dichten städtischen Routen

Die Lieferung am nächsten Tag / zum Wunschtermin dominierte mit 49,93 % der Nachfrage im Jahr 2025 und beweist, dass Planungssicherheit für die meisten Käufer sperriger Artikel im Markt für White-Glove-Lieferdienste im Vereinigten Königreich wichtiger ist als ultraschnelle Versprechen. Eine Umfrage aus dem Jahr 2025 bestätigte dies: 83 % der Käufer im Vereinigten Königreich halten ein Zwei-bis-Vier-Tage-Fenster für angemessen, wenn das Tracking präzise ist, während nur 4 % wirklich eine Same-Day-Lieferung erwarten. Die Bündelung von Routen innerhalb fester Terminvorgaben steigert auch die Fahrzeugauslastung, ein wichtiger Kostenhebel für Zwei-Personen-Teams. Infolgedessen haben globale Integratoren wie FedEx ihre Investitionen auf prädiktive Ankunftszeitbenachrichtigungen statt auf reine Geschwindigkeit konzentriert.

Die Same-Day- / Express-Lieferung wird jedoch voraussichtlich bis 2031 eine CAGR von 15,87 % verzeichnen, konzentriert auf London, Manchester und Birmingham, wo dichte Postleitzahlgebiete eine schnelle Erfüllungswirtschaft unterstützen. Technologie-Start-ups wie Hived, das im Juli 2025 38,8 Millionen USD einsammelte, nutzen künstliche Intelligenz, um Aufträge zu bündeln und Leerfahrten in Echtzeit zu reduzieren. Schnellliefernetzwerke verzeichnen jedoch 104,5 % mehr Verzögerungen, wenn Versprechen nicht eingehalten werden, sodass Betreiber eine robuste Notfallplanung benötigen. Derzeit bleiben Express-Segmente ein Premium-Upsell, den Käufer für hochwertige Artikel oder besondere Anlässe wählen, und fügen profitable Nischen hinzu, ohne die Kernbasis der Nächste-Tag-Lieferung zu verdrängen. Da sich Saubere-Luft-Zonen ausweiten, wird die Verfügbarkeit von Elektrotransportern bestimmen, wie weit die Express-Abdeckung im Markt für White-Glove-Lieferdienste im Vereinigten Königreich skaliert werden kann.

Geografische Analyse

Groß-London ist das größte Nachfragezentrum für den Markt für White-Glove-Lieferdienste im Vereinigten Königreich und spiegelt die dichte Bevölkerung der Hauptstadt, das hohe verfügbare Einkommen und die strengen Ultra Low Emission Zone (ULEZ)-Standards wider, die flottenkonformen, mehrwertorientierten Betreibern zugutekommen. Einzelhändler berichten, dass Zwei-Personen-Teams in London durchschnittlich 5,2 Stopps pro Transporter pro Tag erreichen, gegenüber 3,4 im Rest des Landes, da kurze Fahrstrecken die Standzeit komprimieren und die Anlagenauslastung erhöhen. Same-Day- und Wunschtermin-Liefersegmente gewinnen in der Hauptstadt besonders an Bedeutung, unterstützt durch fortschrittliche Buchungsportale, die es Verbrauchern ermöglichen, ein Zwei-Stunden-Fenster zu wählen – eine Möglichkeit, die finanziell nur dort tragfähig ist, wo die Adressdichte eine enge Routenplanung unterstützt. Groß-London beherbergt auch den Großteil der Smart-Home-Installationen des Landes, sodass für WLAN-Kopplung und Wandmontage zertifizierte Teams überdurchschnittliche Auftragswerte erzielen. Als die ULEZ-Fläche im August 2025 erweitert wurde, vermieden Betreiber, die bereits Euro-6-Diesel-, Flüssigerdgas- oder batteriebetriebene Elektrofahrzeuge einsetzten, die tägliche Strafgebühr von 15,6 USD und gewannen zusätzliche Unternehmensverträge, die an Scope-3-Kohlenstoffziele geknüpft sind.

Südost- und Ostengland bilden den nächstgrößten Korridor, verankert durch Verteilerzentren entlang der Autobahnen M1 und M25, die die Hauptstrecken nach London verkürzen und gleichzeitig wohlhabende Vorstadteinzugsgebiete wie Surrey, Kent und Hertfordshire abdecken. Möbelketten und Elektronikhändler nutzen diese Hubs, um rund 19 Millionen Einwohnern innerhalb einer 90-minütigen Fahrt eine Nächste-Tag-Lieferung ins Wunschzimmer anzubieten. Die Lagerautomatisierung ist hier weiter fortgeschritten als in jeder anderen Region; DHLs Einführung von 1.000 Kommissionierrobotern im Juli 2025 begann auf dem Campus in Milton Keynes und senkte die Stückhandlingskosten um 22 %, wodurch menschliche Arbeitskräfte für Montagearbeiten im Haus freigesetzt wurden. Luftreinhaltungsvorschriften in Oxford, Brighton und Canterbury spiegeln das Londoner Modell wider, sodass Flotten, die frühzeitig in alternative Kraftstoffe investiert haben, mehrere Städte bedienen können, ohne tägliche Aufschläge zu zahlen. Die schnelle Breitbandabdeckung der Region unterstützt auch Echtzeit-Tracking-Portale, die Kunden 30 Minuten vor der Ankunft benachrichtigen – ein Servicemerkmal, das Umfragen nach der Pünktlichkeit als stärksten Treiber für Kundenbindung einstufen.

Die Midlands und Nordengland liefern stetige, aber kostensensiblere Volumina, wobei Birmingham, Manchester und Leeds als Konsolidierungsknoten für Zwei-Personen-Netzwerke fungieren, die sich in umliegende ländliche Gebiete erstrecken. Same-Day-Service ist nur innerhalb dieser Ballungsräume wirtschaftlich; andernorts setzen Einzelhändler auf Wunschtermin-Fenster, um den Lohndruck gegen die geringere Adressdichte abzuwägen. Arbeitskräftemangel ist hier am ausgeprägtesten: Fast 24 % der Unternehmen meldeten im Jahr 2025 Vakanzen für Schwerlastfahrzeugfahrer, was zu einer stärkeren Nutzung von Subunternehmern führt, denen möglicherweise Installationsqualifikationen fehlen. Dennoch bleibt das Logistik-„Goldene Dreieck” der Midlands attraktiv für neue Erfüllungszentren, da es innerhalb von vier Fahrstunden 90 % der britischen Bevölkerung erreicht. GXO Logistics plant, den Wincanton-Campus in Lutterworth im Jahr 2026 in seinen nationalen Kontrollturm zu integrieren – ein Schritt, der die Erstlieferungsquote durch engeres Asset-Pooling voraussichtlich um 3 Prozentpunkte steigern wird. Schottland, Wales und Nordirland liefern zusammen einen bescheidenen Anteil am nationalen Umsatz, werden aber voraussichtlich das nationale Wachstum übertreffen, da Paketdienstleister sich aus dem Sperrgutbereich zurückziehen und damit Raum für Spezialisten mit Cross-Docking- und Fährverbindungen schaffen.[4]Department for Business and Trade, "UK Logistics: The Golden Triangle," gov.uk

Wettbewerbslandschaft

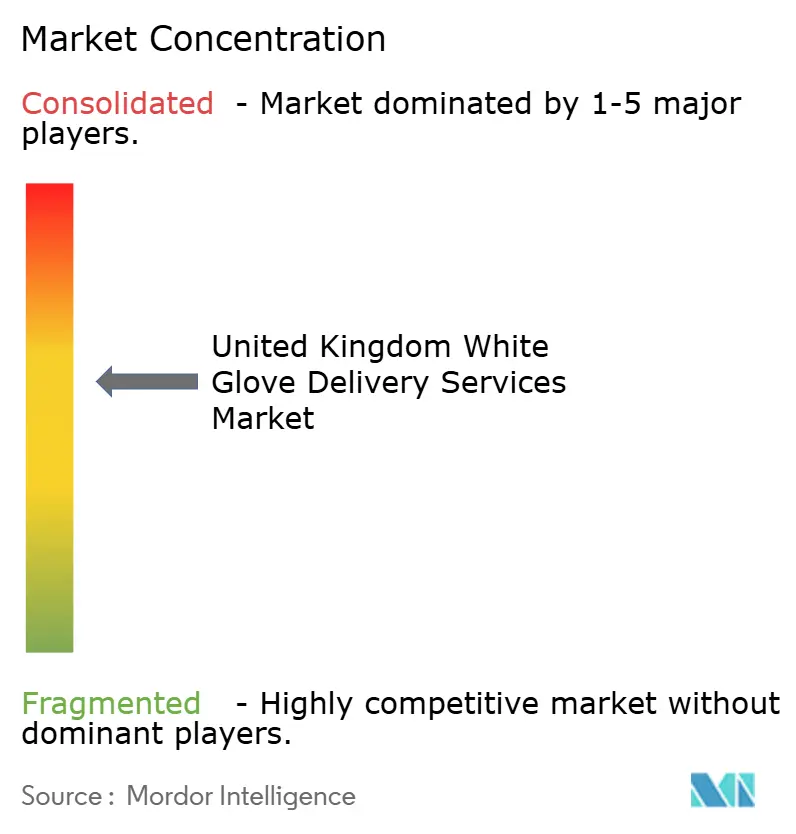

Intensiver Wettbewerb kennzeichnet den Markt für White-Glove-Lieferdienste im Vereinigten Königreich, da globale Integratoren wie DHL, United Parcel Service (UPS) und FedEx um dieselben Premium-Verträge kämpfen, auf die spezialisierte Unternehmen wie Wincanton und Bishopsgate Logistics abzielen. Die drei multinationalen Konzerne stützen sich auf tiefe Kapitalpools, um elektrische Schwerlastfahrzeuge und Lagerroboter schneller einzuführen als regionale Wettbewerber – eine Fähigkeit, die mit den Netto-Null-Versprechen der Einzelhändler übereinstimmt und dabei hilft, mehrjährige Rahmenverträge zu gewinnen. Große Flotten ermöglichen auch gemeinsame Netzwerkmodelle, die Leerfahrtenquoten senken und die Teamauslastung verbessern – ein entscheidender Vorteil, wenn Arbeits- und Kraftstoffkosten steigen. Gleichzeitig verteidigen Nischenanbieter, die sich auf Kunstgegenstände oder Medizinprodukte spezialisiert haben, ihr Terrain durch maßgeschneiderte Verpackung, klimakontrollierte Fahrzeuge und strenge Einhaltung der Vorschriften der Medicines and Healthcare Products Regulatory Agency, die größere Anbieter selten erreichen.

Eine zweite Ebene des Wettbewerbs entsteht durch aggressive Konsolidierung, die die Marktgrenzen neu zieht. Jacky Perrenots Übernahme von ArrowXL im Juni 2025 verschaffte der französischen Gruppe sofort eine nationale Präsenz, während DSVs Kauf von Schenker für 15,6 Milliarden USD im Jahr 2025 einen Logistikgiganten mit lückenloser Abdeckung schuf. GXO Logistics schloss seine 965-Millionen-USD-Übernahme von Wincanton Mitte 2024 ab – ein Schritt, der Wincantons Zwei-Personen-Flotte in GXOs globalen Kontrollturm integrierte und offene Verträge auf 79 % des Umsatzes anhob. Diese Transaktionen erhöhen die Mindestgröße, die für den Wettbewerb im Markt für White-Glove-Lieferdienste im Vereinigten Königreich erforderlich ist, und setzen kleinere unabhängige Anbieter unter Druck, die die Flottenelektrifizierung oder fortschrittliche Routenplanungsplattformen nicht finanzieren können.

Technologie ist der dritte Wettbewerbshebel. DHL investierte im Juli 2025 700 Millionen USD, um 1.000 Kommissionierroboter zu installieren und das Echtzeit-Tracking im Markt für White-Glove-Lieferdienste im Vereinigten Königreich auszubauen, wodurch die Lagerarbeitsstunden um 22 % reduziert wurden. Wincantons EyeQ-Kontrollturm, kombiniert mit exklusiven britischen Rechten an der Zeus-Subunternehmer-Managementplattform, reduziert die Straßenkilometer um mehr als 10 % und steigert gleichzeitig die Erstlieferungsquote. Start-ups wie Hived wenden künstliche Intelligenz zur Bündelung von Same-Day-Aufträgen an und versprechen Einzelhändlern 15 % weniger fehlgeschlagene Slots sowie transparente CO₂-Dashboards. Insgesamt verlagern diese digitalen Upgrades den Marktanteil zugunsten von Betreibern, die Pünktlichkeits- und Vollständigkeitskennzahlen sowie Echtzeit-Transparenzfähigkeiten nachweisen können – heute als Mindestanforderung von Omnichannel-Händlern angesehen.

Marktführer der White-Glove-Lieferdienste im Vereinigten Königreich

AIT Home Delivery

DHL Group

XPO Logistics

GXO Logistics (Wincanton Specialist Services)

Rhenus Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: AIT Worldwide Logistics, das Mutterunternehmen des im Vereinigten Königreich ansässigen AIT Home Delivery (ehemals Panther Logistics), ging eine Partnerschaft mit Greenbriar Equity Group ein, um seine globale Expansion bis 2030 aggressiv zu beschleunigen.

- Januar 2026: DX Group schloss eine strategische Partnerschaft mit Rhenus Logistics, um die volle Verantwortung für Rhenus' Zwei-Personen-Hauslieferdienste in Großbritannien und Irland zu übernehmen.

- Juli 2025: DHL Group rüstete seine britische Flotte erheblich auf, um strenge städtische Emissionsstandards zu erfüllen, und verdoppelte seine Flüssigerdgas-Flotte auf 60 Fahrzeuge.

- Juni 2025: GXO Logistics erhielt die endgültige Genehmigung der Wettbewerbs- und Marktaufsichtsbehörde zur Integration von Wincanton, nachdem es zugestimmt hatte, Wincantons dediziertes Lebensmittellagerhaltungsgeschäft zu veräußern.

Berichtsumfang des Marktes für White-Glove-Lieferdienste im Vereinigten Königreich

| Standard-White-Glove-Service |

| Premium-White-Glove-Service |

| Maßgeschneiderter White-Glove-Service |

| Möbel und Haushaltswaren |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und Medizinprodukte |

| Luxusgüter und Kunst |

| Sonstiges (Industriemaschinen, E-Commerce und Einzelhandel usw.) |

| Standard (2 bis 5 Tage) |

| Nächster Tag / Wunschtermin |

| Gleicher Tag / Express |

| Nach Dienstleistungsart | Standard-White-Glove-Service |

| Premium-White-Glove-Service | |

| Maßgeschneiderter White-Glove-Service | |

| Nach Endverbraucherbranche | Möbel und Haushaltswaren |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und Medizinprodukte | |

| Luxusgüter und Kunst | |

| Sonstiges (Industriemaschinen, E-Commerce und Einzelhandel usw.) | |

| Nach Liefergeschwindigkeit | Standard (2 bis 5 Tage) |

| Nächster Tag / Wunschtermin | |

| Gleicher Tag / Express |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für White-Glove-Lieferdienste im Vereinigten Königreich bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,05 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 6,12 % wachsen.

Welche Dienstleistungsart wächst im Bereich der Zwei-Personen-Lieferung am schnellsten?

Der Premium-White-Glove-Service, der Montage und Smart-Home-Einrichtung bündelt, wird voraussichtlich bis 2031 mit einer CAGR von 13,65 % wachsen.

Warum treibt Elektronik das künftige White-Glove-Volumen an?

Smart-Home-Geräte und Großbildfernseher erfordern eine Installation im Haus, was Unterhaltungselektronik und Haushaltsgeräte auf eine CAGR von 13,69 % bringt und kostspielige Produktretouren reduziert.

Wie beeinflussen Luftreinhaltungsvorschriften Flotteninvestitionen?

Londons ULEZ erhebt tägliche Gebühren für nicht konforme Fahrzeuge, sodass Betreiber Elektro-, Flüssigerdgas- und HVO-betriebene Fahrzeuge hinzufügen, um Strafzahlungen zu vermeiden und nachhaltigkeitsorientierte Verträge zu gewinnen.

Welches Arbeitsproblem bedroht die Kapazitätserweiterung?

Ein Anstieg der Vakanzen für Schwerlastfahrzeugfahrer um 33 % im Jahresvergleich und eine alternde Belegschaft begrenzen das Angebot an qualifizierten Zwei-Personen-Teams und erhöhen den Druck auf Löhne und Margen.

Wie gestaltet Konsolidierung den Wettbewerb neu?

Große Übernahmen durch Jacky Perrenot, DSV und GXO Logistics erhöhen die Größenschwelle, sodass größere Flotten Routen optimieren und in Automatisierung investieren können.

Seite zuletzt aktualisiert am: