Marktgröße und Marktanteil des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

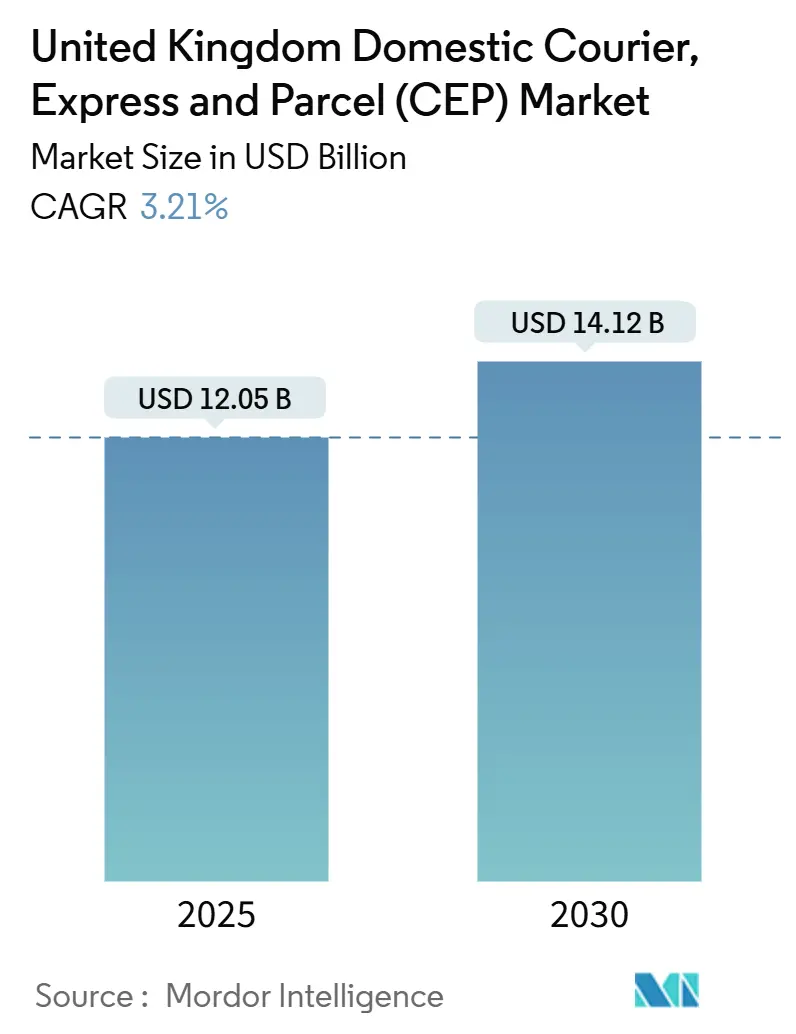

| Marktgröße (2025) | 12.05 Milliarden US-Dollar |

| Marktgröße (2030) | 14.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.21% CAGR |

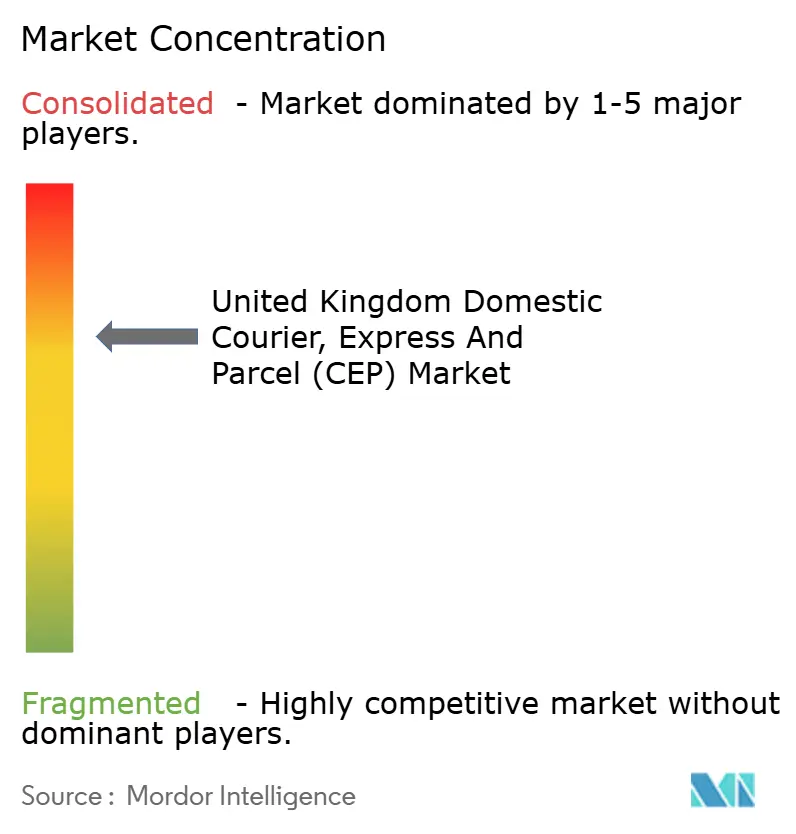

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Marktgröße des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP) wird im Jahr 2025 auf 12,05 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,21 % im Prognosezeitraum (2025–2030) einen Wert von 14,12 Milliarden USD erreichen.

Anhaltende E-Commerce-Nachfrage, stetige B2B-Premiumisierung und eine rasche Elektrifizierung der städtischen Flotten bilden die Grundlage dieses gemessenen Wachstums, auch wenn Arbeitskräftemangel und regulatorische Kosten den Betreibermargendruck erhöhen. Sauberluftsgesetzgebung belohnt weiterhin Spediteure mit Elektrotransportern, während der Ausbau von Mikro-Fulfillment-Centern (MFCs) die Letztemeilenentfernungen verkürzt und die Anlagenauslastung verbessert. Die Konsolidierung unter großen Paketnetzwerken verändert die Wettbewerbsdynamik, wobei die Evri–DHL- und InPost–Yodel-Transaktionen Einheiten schaffen, die jeweils mehr als 1 Milliarde Pakete jährlich abwickeln können. Expressdienstleistungen wachsen schneller als der Marktdurchschnitt, getragen von Same-Day-Delivery-Partnerschaften, während die Infrastruktur für die Zustellung außerhalb des Hauses die Kosten für fehlgeschlagene Zustellungen mindert und die Abdeckung im ländlichen Raum unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Liefergeschwindigkeit hielten Nicht-Express-Lieferungen im Jahr 2024 einen Marktanteil von 73,03 % am britischen Inlands-Kuriermarkt; für Expressdienstleistungen wird eine CAGR von 3,63 % zwischen 2025 und 2030 prognostiziert.

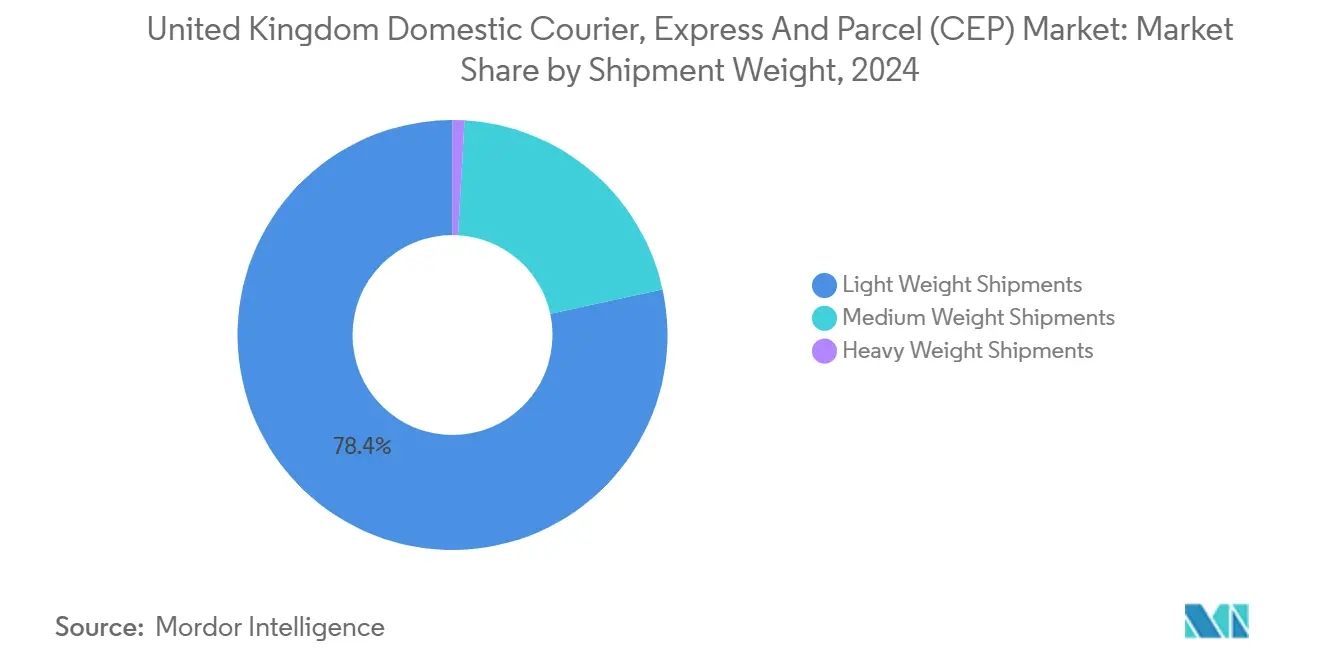

- Nach Sendungsgewicht entfielen im Jahr 2024 78,40 % der Marktgröße des britischen Inlands-Kuriermarkts auf Leichtsendungen, während mittelschwere Sendungen voraussichtlich mit einer CAGR von 3,50 % zwischen 2025 und 2030 wachsen werden.

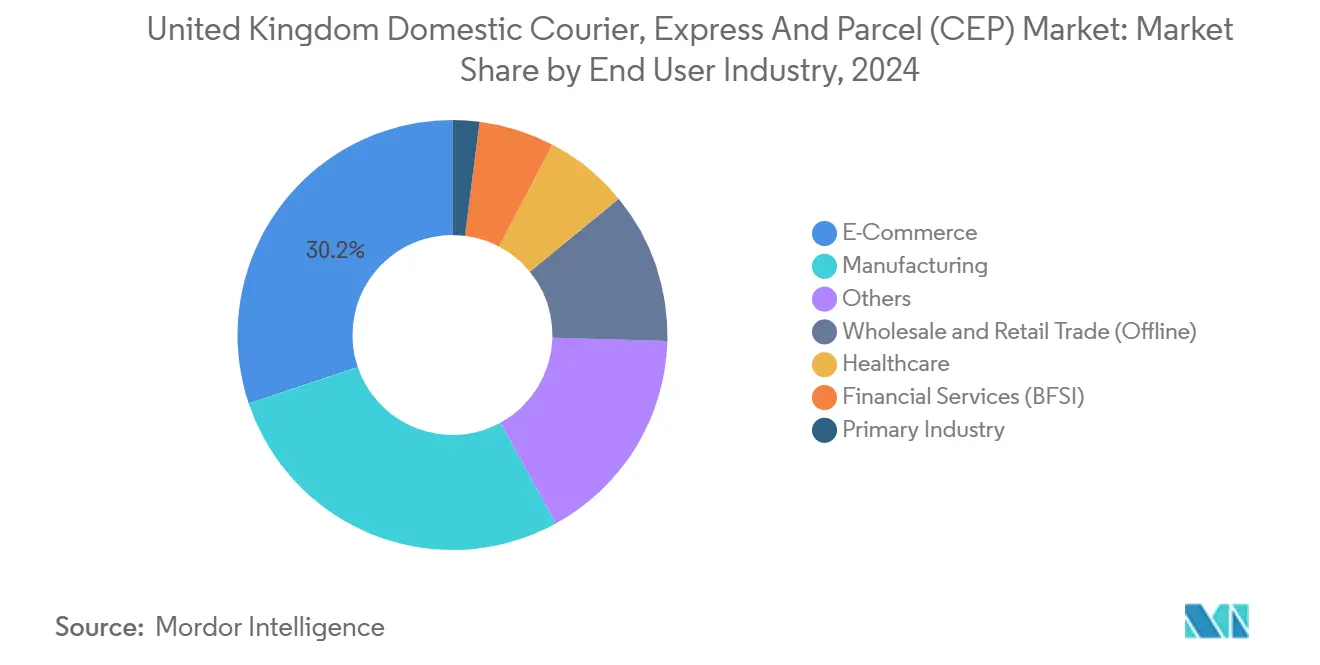

- Nach Endnutzerbranche repräsentierte E-Commerce im Jahr 2024 einen Umsatzanteil von 30,17 %, während das Gesundheitswesen mit einer CAGR von 3,37 % zwischen 2025 und 2030 am schnellsten wachsen soll.

- Nach Modell hielt das Business-to-Consumer-Segment (B2C) im Jahr 2024 einen Anteil von 47,38 % an der Marktgröße des britischen Inlands-Kuriermarkts, während Business-to-Business (B2B) voraussichtlich mit einer CAGR von 4,17 % zwischen 2025 und 2030 zulegen wird.

- Nach Transportmittel erfasste der Straßentransport im Jahr 2024 einen Umsatzanteil von 50,92 %, doch ist der Lufttransport mit einer CAGR von 3,69 % zwischen 2025 und 2030 das am schnellsten wachsende Transportmittel.

Trends und Erkenntnisse des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der E-Commerce-Paketmengen durch KMU, die Omnichannel-Fulfillment einführen | +0.8% | National; London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Städtische Mikro-Fulfillment-Center verkürzen die Letztemeilenentfernungen in London und Großstädten | +0.6% | London, Manchester, Birmingham, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Netzwerken für die Zustellung außerhalb des Hauses – Paketschließfächer und Abholstellen – zur Reduzierung fehlgeschlagener Zustellungen | +0.5% | National, städtischer Schwerpunkt | Mittelfristig (2–4 Jahre) |

| On-Demand-Gig-Kuriere, gestärkt durch digitale Werkzeuge, bedienen nun den Markt für Lieferungen in unter 30 Minuten | +0.4% | London, Manchester, Birmingham | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Lieferpartnerschaften durch Einzelhändler fördert das Wachstum im Premium-Same-Day-Bereich | +0.3% | National, Großstädte | Mittelfristig (2–4 Jahre) |

| Staatliche Netto-Null-Anreize beschleunigen die Einführung von Elektrolieferwagenflotten | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der E-Commerce-Paketmengen durch KMU, die Omnichannel-Fulfillment einführen

Kleine und mittelständische Einzelhändler integrieren Online- und Ladenbestandsverwaltung, was die Paketdichte erhöht und mehr Bestellungen in die inländischen Kuriernetzwerke lenkt. Die Post-Brexit-Lokalisierung von Lieferketten bedeutet, dass 57 % der Logistikmanager Waren nun im Inland beziehen, was die Sendungsströme innerhalb des britischen Inlands-Kuriermarkts weiter konzentriert. Staatliche KI-Zuschüsse von durchschnittlich 38.315 USD pro Logistikunternehmen helfen KMU, die Nachfrage präzise zu prognostizieren und Spitzen zu glätten, die früher die Kapazitäten belasteten. Höhere Transparenz ermutigt Spediteure, Transporter dynamisch zuzuteilen, was ein nachhaltiges Wachstum im mittelschweren Gewichtsbereich unterstützt und die Umsatzresilienz stärkt.

Städtische Mikro-Fulfillment-Center verkürzen die Letztemeilenentfernungen in London und Großstädten

Eine Analyse von Accenture schätzt, dass gut platzierte Mikro-Fulfillment-Center (MFCs) die Paket-Transporter-Kilometer in dicht besiedelten Städten um bis zu 26 % reduzieren können, was gleichzeitig Emissionen und Letztemeilenkosten senkt. Transport for London prognostiziert einen Rückgang des Lieferverkehrs um 13 %, sobald eine kritische MFC-Masse erreicht ist – ein Ergebnis, das mit den strengen Regeln der Ultra Low Emission Zone (ULEZ) übereinstimmt, die bereits von 96,7 % der Fahrzeuge erfüllt werden[1]Greater London Authority, "Jahresbericht zur London-weiten Ultra Low Emission Zone," london.gov.uk. Amazons schienenverbundene Depots veranschaulichen, wie MFCs mit nationaler Infrastruktur integriert werden, sodass Elektro-Lkw den letzten Lieferabschnitt ohne Reichweitenangst absolvieren können. Die räumliche Nähe kommt insbesondere Kühlketten-Pharmasendungen zugute, die keine Temperaturabweichungen tolerieren können.

Ausbau von Netzwerken für die Zustellung außerhalb des Hauses zur Reduzierung fehlgeschlagener Zustellungen

Die Dichte von Schließfächern und Abholpunkten steigt rasch, da Royal Mail, InPost und große Lebensmittelhändler Immobilien bündeln, um Selbstbedienungsterminals in der Nähe der täglichen Wege der Kunden zu platzieren. Die Raten fehlgeschlagener Zustellungen sinken deutlich, weil Fahrer mehrere Pakete an einem Halt abgeben, was gleichzeitig die Produktivität und den Kundenkomfort steigert. InPosts Übernahme von Yodel bringt 190 Millionen Pakete pro Jahr in ein hybrides Schließfach-und-Heimlieferungsmodell und verleiht dem kombinierten Unternehmen nationale Reichweite sowie eine dichte städtische Abgabepunktabdeckung. Auch ländliche Gebiete profitieren, da konsolidierte Abholpunkte die Routenwirtschaftlichkeit verbessern, wo Heimlieferungen kostspielig sind.

On-Demand-Gig-Kuriere bedienen den Markt für Lieferungen in unter 30 Minuten

Digitale Plattformen wie Deliveroo und Stuart setzen Echtzeit-Routing-Software ein, die Bestellungen innerhalb von Sekunden mit nahegelegenen Kurieren abgleicht und so ein Premiumsegment schafft, das für planmäßige Netzwerke unerreichbar ist. Deliveroos erster Jahresgewinn im Jahr 2024 unterstreicht die Umsatzchance, wenn Lebensmittel- und Einzelhandelsartikel Restaurantmahlzeiten im selben Ökosystem ergänzen. Dennoch haben Auftragsanhäufung und Gebührensenkungen die Lieferzeiten verlängert und die Fahrereinnahmen geschmälert, was Fragen zur Servicequalität und zur Nachhaltigkeit der Arbeitsbedingungen aufwirft.

Akuter Fahrermangel verstärkt die Lohninflation im Letztemeilenbetrieb

Daten von Logistics UK zeigen, dass die Löhne für Fahrer von Schwerlastfahrzeugen im jüngsten Berichtszeitraum um 12 % gestiegen sind, da Spediteure um knappes Fachpersonal konkurrieren[2]Ministerium für Verkehr, "120 Millionen Pfund für den Ausbau von mehr Elektrotransportern, Taxis und Motorrädern," gov.uk. Das Durchschnittsalter der Fahrer übersteigt nun 50 Jahre, was die Herausforderungen bei der Nachbesetzung verschärft, da europäische Rekruten nach dem Brexit zurückgehen. Obwohl die Regierung 16 Millionen USD für die Modernisierung von Lkw-Rastplätzen bereitgestellt hat, bleiben die Vakanzen hoch, insbesondere in Letztemeilenrollen, wo der direkte Kundenkontakt die Automatisierung einschränkt[3]Logistics UK, "Die Löhne für Lkw-Fahrer sind um 12 % gestiegen," logistics.org.uk. Steigende Löhne komprimieren die Margen und drängen Betreiber zu autonomen Lösungen und Elektrifizierung, um Personalkosten auszugleichen.

Hohe Kundenerwartungen an kostenlose Rücksendungen erhöhen den Kostendruck in der Rückwärtslogistik

Britische Online-Käufer sandten im Jahr 2024 Waren im Wert von 27,3 Milliarden USD zurück, wobei Vielrücksendern fast die Hälfte dieses Gesamtbetrags ausmachten, was die Handhabungs- und Transportkosten für Kuriere erhöht. Einzelhändler, die Rücksendegebühren erheben, riskieren Warenkorbabbrüche, weshalb viele die Abholkosten auf die Spediteure abwälzen. Dieser wirtschaftliche Druck zwingt Netzwerke dazu, dedizierte Rückwärtslogistikrouten zu entwickeln und in Scantechnologie zu investieren, die den Wiederverkauf von Artikeln beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Das Gesundheitswesen führt das Wachstum inmitten der E-Commerce-Reifung an

E-Commerce erzielte im Jahr 2024 einen Umsatzanteil von 30,17 %; jedoch flachen die Durchdringungsraten in Kernkategorien wie Bekleidung ab, was das Wachstum auf das allgemeine Marktniveau mäßigt. Im Gegensatz dazu werden Lieferungen im Gesundheitswesen voraussichtlich mit einer CAGR von 3,37 % (2025–2030) wachsen, angetrieben durch direkte Apothekendienstleistungen für Patienten und strenge Kühlkettenstandards, die Premiumpreise begünstigen. Die britische Inlands-Kurier-Branche setzt zunehmend auf isolierte Elektrotransporter und Datenprotokollierungsgeräte, die Temperaturen von höchstens 8 °C für Biologika gewährleisten.

Die Fertigung hält eine konstante Nachfrage aufrecht, da inländische Lieferanten Just-in-Time-Abläufe einführen, um sich gegen Grenzunterbrechungen abzusichern, während Finanzdienstleistungen trotz Digitalisierung weiterhin sichere Dokumentenübertragung erfordern. Komponenten für erneuerbare Energien und Elektrofahrzeugteile fallen in die Kategorie Sonstiges und schaffen sporadische, aber lukrative Übergrößenpaket-Nachfrage, die Spediteure mit speziellen Handhabungsgenehmigungen erschließen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefergeschwindigkeit: Expresswachstum übertrifft Standarddienstleistungen

Expressdienstleistungen stellten das schneller wachsende Segment dar und wuchsen mit einer CAGR von 3,63 % (2025–2030), während Nicht-Express im Jahr 2024 mit 73,03 % eine dominante Umsatzposition beibehielt. DPDs autonome Roboter, die nun in 30 Depots aktiv sind, veranschaulichen, wie Express-Anbieter steigende Arbeitskosten eindämmen und dennoch Same-Day-Zeitfenster einhalten. Die Präferenz der Einzelhändler für garantierte Lieferung treibt Premiumpreise an, die höhere technologische Ausgaben ausgleichen. Nicht-Express-Betreiber betonen die Routenkonsolidierung für Kostenvorteile und positionieren den britischen Inlands-Kuriermarkt, um sowohl preisorientierte als auch geschwindigkeitssensible Kundensegmente zu bedienen.

DPD, Evri-DHL und Royal Mail veröffentlichen nun Spätabholzeiten über API, was es Händlern ermöglicht, spätere Bestellfristen anzubieten, ohne die Lieferung am nächsten Tag zu gefährden. Gleichzeitig reduziert Royal Mails Halbierung der Inlandsflüge jährlich 30.000 Tonnen CO₂, während die Leistung am nächsten Tag gewahrt bleibt. Diese doppelte Optimierung von Kosten und CO₂-Ausstoß stellt sicher, dass Express ein wichtiger Beitrag zum britischen Inlands-Kuriermarkt bleibt, während Standarddienstleistungen hochvolumige E-Commerce-Ströme verankern.

Nach Modell: Business-to-Business-Beschleunigung (B2B) spiegelt die Premiumisierung der Geschäftsnachfrage wider

Obwohl Business-to-Consumer (B2C) im Jahr 2024 47,38 % des Umsatzes behielt, steigen die Business-to-Business-Volumina (B2B) mit einer CAGR von 4,17 % (2025–2030), da Unternehmen für Planbarkeit und Integrationsdienstleistungen zahlen. API-gesteuerte Buchung, sofortiger Liefernachweis und eingebettete Zollfilter machen Kuriere zu strategischen Lieferkettenpartnern statt zu standardisierten Paketbeförderern. Die Marktgröße des britischen Inlands-Kuriermarkts für B2B-Sendungen soll schneller wachsen als jedes andere Geschäftsmodell, auch weil die Rücksendequoten ein Drittel der B2C-Raten betragen und so die Margen schützen.

Consumer-to-Consumer-Austausche (C2C), angetrieben durch Marktplatz-Recommerce, halten ein moderates Wachstum aufrecht, bleiben aber gebührensensibel. Plattformbetreiber wie Vinted verhandeln mengenbasierte Rabatte, die die Rentabilität pro Paket drücken und Kuriere dazu drängen, mit höherwertigen B2B-Konten querzusubventionieren. Investitionen in KI-Dashboards, finanziert durch den durchschnittlichen staatlichen Zuschuss von 38.315 USD, ermöglichen es kleinen Spediteuren, die Transparenzniveaus multinationaler Integratoren zu erreichen.

Nach Sendungsgewicht: Mittelschwere Sendungen treiben das Wachstum durch B2B-Expansion voran

Leichtsendungen hielten im Jahr 2024 aufgrund der Dominanz von Mode und Unterhaltungselektronik einen Anteil von 78,40 %, doch sind mittelschwere Sendungen mit einer CAGR von 3,50 % (2025–2030) am schnellsten wachsend, da KMU Bestände im Inland verlagern. Nearshoring reduziert die internationale Abhängigkeit und erhöht die Auffüllfrequenz, was die Nachfrage nach lokalen Spediteuren ankurbelt, die nachmittags Paletten abholen und am nächsten Morgen Komponentenboxen liefern können. Die Marktgröße des britischen Inlands-Kuriermarkts für mittelschwere Sendungen soll bis 2030 stetig wachsen und das Wertversprechen des Segments für Spediteure stärken, die Abholungsdichte mit Nutzlasteffizient ausbalancieren können.

Reichweitenbeschränkungen kleinerer Elektrotransporter begrenzen die Nutzlast auf ca. 700 kg, was das Flottendesign weiter auf mittelschwere Gewichtsprofile ausrichtet. Schwersendungen bleiben eine Nische, eingeschränkt durch Zwei-Personen-Handhabung und begrenzte Optionen für emissionsfreie Fahrzeuge. Staatliche Ziele für 70 % emissionsfreie Transporter-Verkäufe bis 2030 werden dieses Muster verstärken und Spediteure dazu veranlassen, Fahrzeuge richtig zu dimensionieren und Depotstandorte zu diversifizieren.

Nach Transportmittel: Lufttransport gewinnt Marktanteile durch Premiumdienstleistungen

Der Straßentransport behielt im Jahr 2024 mit 50,92 % den größten Modalanteil dank seiner Allgegenwärtigkeit bei der Haustürzustellung und verbesserter Elektrofahrzeugreichweite, doch soll der Lufttransport mit einer CAGR von 3,69 % (2025–2030) wachsen, da Sektoren wie Gesundheitswesen und Finanzdienstleistungen eine landesweite Lieferung am nächsten Morgen fordern. Die Marktgröße des britischen Inlands-Kuriermarkts für Luftsendungen soll im Gleichschritt mit zeitkritischen Premiumdienstleistungen wachsen, während Royal Mails Rationalisierung verbleibende Luftvolumina in weniger, vollere Flüge bündelt.

Versuche im Rahmen der Future of Flight-Initiative für elektrische Senkrechtstarter und Paketdrohnen sind für 2027 vorgesehen und versprechen Kostensenkungen auf ausgewählten ländlichen Strecken. Schienengüterverkehr, den Amazon für Hauptstrecken nutzt, gleicht Straßenstaus aus und entspricht den Netto-Null-Zielen. Zusammen geben diese Modalverschiebungen Spediteuren mehrere Hebel, um Geschwindigkeit, Kosten und Nachhaltigkeitsverpflichtungen auszubalancieren.

Geografische Analyse

London und der Südosten verankern die hochwertige Nachfrage innerhalb des britischen Inlands-Kuriermarkts. Die Einhaltungsrate der ULEZ von 96,7 % signalisiert ein reifes Elektroflotten-Ökosystem, das durch niedrigere Staugebührenverbindlichkeiten Kostenvorteile bietet. Dichte Mikro-Fulfillment-Netzwerke reduzieren die Transporter-Kilometerleistung und mildern die Auswirkungen steigender Fahrerlöhne und Kraftstoffkosten. Im Hauptstadtbereich ansässige Einzelhändler setzen nationale Servicestandards und beschleunigen die Same-Day-Einführung, die sich auf Birmingham und Manchester ausbreitet.

In Nordengland verbessern staatlich finanzierte Lkw-Rastplatz-Modernisierungen im Wert von 16 Millionen USD die Transitzeiten auf Langstreckenstrecken und unterstützen weitere Investitionen in die Verteilungsinfrastruktur. Schottland und Wales verzeichnen ein stetiges Wachstum und profitieren von Wasserstofftransportzuschüssen, die Innovationen bei emissionsarmen Schwerlastfahrzeugen fördern. Ländliche Regionen sind auf Schließfachnetzwerke angewiesen, um die Wirtschaftlichkeit bei geringer Dichte zu überwinden; konsolidierte Abgabepunkte senken die Kosten pro Paket und erhalten gleichzeitig die Servicequalität.

Grenzüberschreitende Operationen zwischen Großbritannien und Nordirland bleiben unter den Verfahren der Phase 5 des neuen computergestützten Transitsystems komplex, doch gewinnen rein inländische Ströme an Effizienz, da der Verwaltungsaufwand gestrafft wird. Spediteure mit nationalen Depots und lokalen Mikro-Hubs differenzieren sich durch die Bereitstellung einer Einzelvertragsabdeckung, die die Koordinationskosten für Einzelhändler senkt und das Kundenerlebnis verbessert.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Die Übernahme von Yodel durch InPost und die Evri–DHL-Fusion markieren einen Wendepunkt in der Marktstruktur und heben den kombinierten Anteil der Top-Vier in Richtung der 70-%-Schwelle. Große Akteure streben nach Skaleneffekten, um Elektrotransporter-Einführungen und landesweite Schließfachnetze zu finanzieren – beides kapitalintensive Projekte. Der britische Inlands-Kuriermarkt bleibt jedoch angreifbar, da spezialisierte Nischen – Kühlkette, Zwei-Personen-Lieferung und autonome Robotik – kleineren Unternehmen ermöglichen, verteidigungsfähige Positionen zu besetzen.

Technologieinvestitionen definieren einen Wettbewerbsvorteil. DPD investiert 330 Millionen GBP (420,1 Millionen USD) in sieben neue Verteilungszentren, die mit automatisierten Sortierern und Ladekapazitäten für 3.000 Elektrotransporter ausgestattet sind. Royal Mail erweitert Paketschließfächer durch Einkaufszentrum-Partnerschaften, während Amazon den schienengestützten Lkw-Transport vorantreibt, um Straßenstaus zu mindern[4]GreenFleet, "Amazon bestellt 148 Elektro-Lkw," greenfleet.net. Diese Schritte setzen Nachzügler unter Druck, sich zu modernisieren oder den Markt zu verlassen.

Arbeitsbeziehungen stellen einen Brennpunkt dar. Gig-Plattform-Akteure stehen unter Beobachtung hinsichtlich der Klassifizierung von Kurieren, und Schlagzeilen über Paketdiebstahl im Wert von jährlich 376 Millionen USD untergraben das öffentliche Vertrauen. Betreiber, die manipulationssichere Verpackungen mit Echtzeit-Fotozustellnachweisen kombinieren, können Preisaufschläge erzielen und Ansprüche reduzieren, was ihre Markenposition in einem überfüllten Markt stärkt.

Marktführer des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP)

International Distribution Services PLC (Royal Mail)

LaPoste Group (inkl. DPD Group)

Evri, Ltd.

United Parcel Service of America, Inc. (UPS)

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DPD verpflichtet sich zu einer Investition von 330 Millionen GBP (420,1 Millionen USD) für den Bau von sieben britischen Verteilungszentren und steigert damit die Kapazität für Premium-Nächste-Tag-Dienstleistungen.

- Mai 2025: DHL eCommerce UK fusioniert mit Evri und schafft einen Spediteur, der in der Lage ist, 1 Milliarde Pakete pro Jahr über 15.000 Abgabepunkte außerhalb des Hauses zu verarbeiten.

- April 2025: InPost erwirbt 95,5 % von Yodel und kombiniert 190 Millionen jährliche Lieferungen mit einem landesweiten Schließfachnetzwerk.

- Oktober 2024: ComfortDelGro erwirbt Addison Lee für 269,1 Millionen GBP (342,57 Millionen USD) und fügt seiner britischen Flotte 5.000 Fahrzeuge hinzu, von denen 90 % emissionsarm sind.

Berichtsumfang des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Der Begriff „Kurier, Express und Paket” (CEP) bezeichnet eine Gruppe von Dienstleistungen, die die Lieferung verschiedener Waren und Produkte über mehrere Regionen auf dem Luft-, Wasser- und Landweg sowie auf andere Weise umfassen. Diese Pakete, die CEP liefert, sind häufig nicht palettiert und wiegen insgesamt etwa 45 kg.

Der britische Inlands-Kurier-, Express- und Paketmarkt (CEP) ist nach Geschäftsmodell (Business-to-Business [B2B], Business-to-Customer [B2C] und Customer-to-Customer [C2C]), Typ (E-Commerce und Nicht-E-Commerce) sowie Endnutzer (Dienstleistungen, Groß- und Einzelhandel, Gesundheitswesen, Industriefertigung und sonstige Endnutzer) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Dollar (USD Milliarden) für alle oben genannten Segmente.

| Express |

| Nicht-Express |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärbranche |

| Groß- und Einzelhandel (Offline) |

| Sonstiges |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Straße |

| Luft |

| Sonstiges |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärbranche | |

| Groß- und Einzelhandel (Offline) | |

| Sonstiges | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Transportmittel | Straße |

| Luft | |

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des britischen Inlands-Kurier-, Express- und Paketmarkts (CEP)?

Der Markt wird im Jahr 2025 auf 12,05 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,12 Milliarden USD erreichen.

Welches Liefersegment wächst am schnellsten?

Expressdienstleistungen wachsen am schnellsten und legen mit einer CAGR von 3,63 % (2025–2030) zu, bedingt durch die Nachfrage nach Same-Day- und Premium-Nächste-Tag-Optionen.

Warum gewinnen mittelschwere Sendungen an Bedeutung?

KMU, die Bestände im Inland verlagern und Komponenten lokal auffüllen, bringen mehr Pakete im Bereich von 5 kg bis 31,5 kg in Kuriernetzwerke ein und treiben so eine CAGR von 3,50 % (2025–2030) für das Segment an.

Wie prägen Umweltvorschriften den Wettbewerbsvorteil?

Sauberluftzone und Netto-Null-Anreize senken die Betriebskosten für Elektroflotten und verschaffen frühen Anwendern einen Margenvorteil, während sie gleichzeitig die Compliance-Anforderungen erfüllen.

Welche Herausforderungen haben Kuriere bei Rücksendungen?

Erwartungen an kostenlose Rücksendungen erhöhen die Rückwärtslogistikkosten und zwingen Spediteure, Abholungen zu optimieren und in Scantechnologie zu investieren, um die Marge zu erhalten.

Wie konzentriert ist der Markt nach den jüngsten Fusionen?

Nach den Fusionen kontrollieren die fünf größten Spediteure knapp über 70 % der Sendungen, was auf eine mäßige Konzentration hindeutet, aber noch Raum für spezialisierte Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: