Marktgröße und Marktanteil für Same-Day-Delivery im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

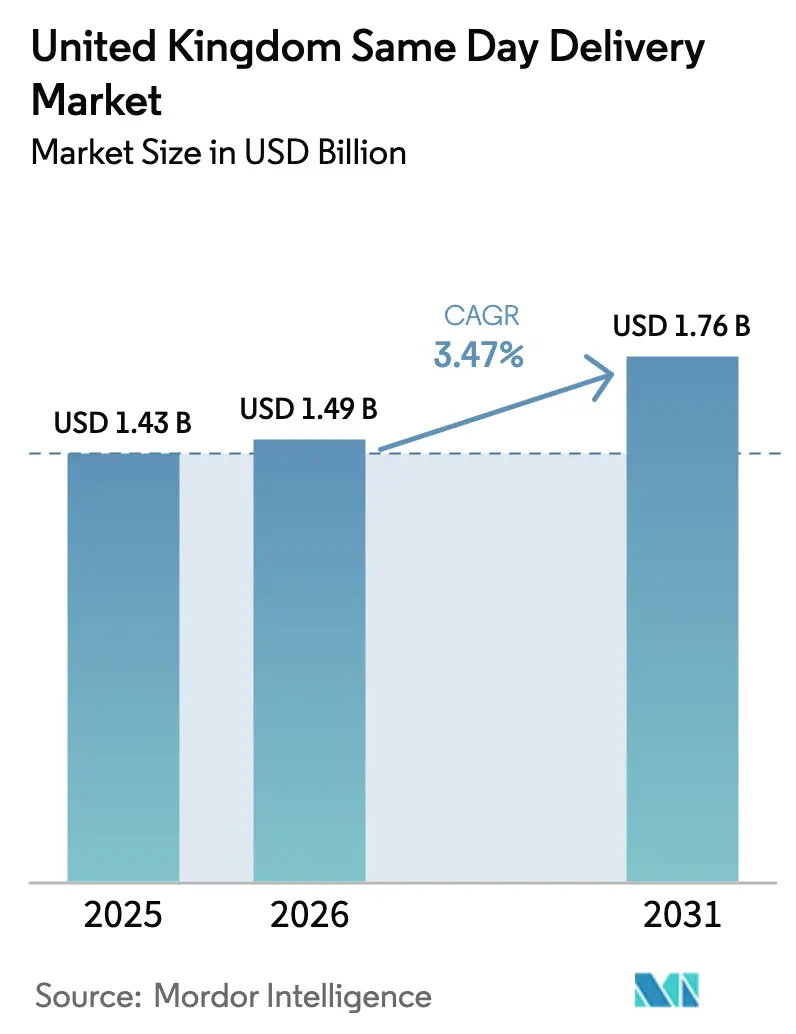

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

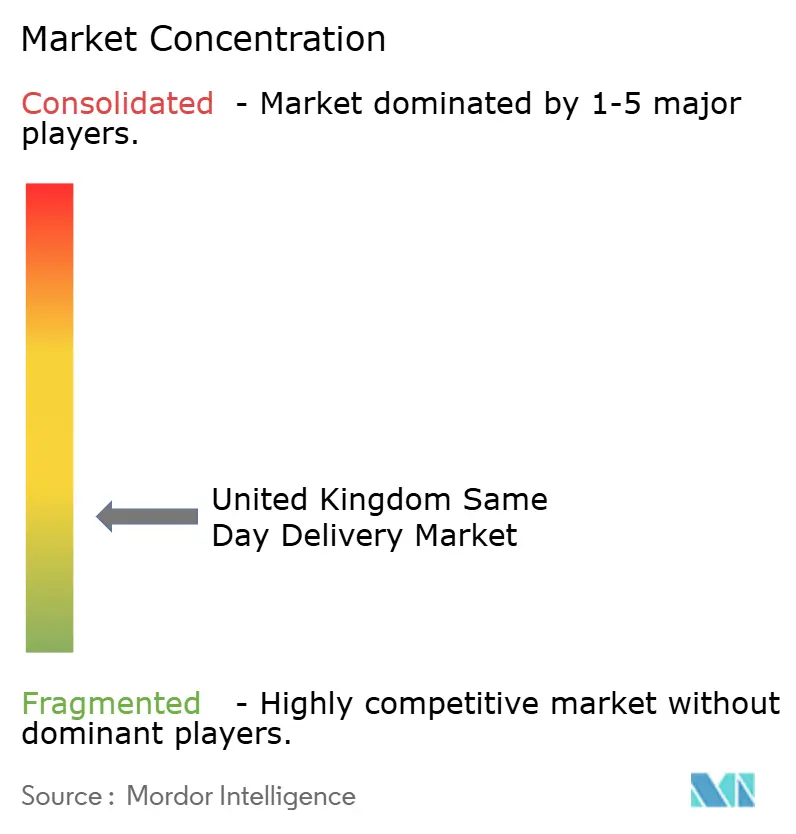

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Same-Day-Delivery im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Same-Day-Delivery im Vereinigten Königreich wird im Jahr 2026 auf 1,49 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,76 Milliarden USD erreichen, bei einer CAGR von 3,47 % während des Prognosezeitraums (2026–2031).

Die Nachfrage konzentriert sich zunehmend auf hyperlokale Fulfillment-Knoten, die Transportabschnitte verkürzen, während Strafgebühren für Fahrten in Niedrigemissionszonen die Elektrifizierung der Fahrzeugflotten und die Nutzung von Lastenfahrrädern beschleunigen. Die Paketzustelldichte im E-Commerce bildet weiterhin die Grundlage der Streckenökonomie, doch hochwertige B2B-Strecken in den Bereichen Gesundheitswesen, Luft- und Raumfahrt sowie Finanzdienstleistungen tragen nun einen überproportionalen Anteil zum Betriebsgewinn bei. Konsolidierung verändert die Servicebreite: Die Übernahme von CitySprint durch DPD UK ermöglicht eine nationale Abdeckung von 88 % innerhalb von 60 Minuten, während die Übernahme von Yodel durch InPost die Haustürzustellung mit 14.000 Schließfachstandorten für hybrides Fulfillment verbindet. Technologieinvestitionen sind zur Grundvoraussetzung geworden, da Spediteure dynamische Dispositionssoftware einsetzen, die die Routendistanz um 25 % reduziert und die pünktliche Volllieferungsquote um 15 % steigert.

Wichtigste Erkenntnisse des Berichts

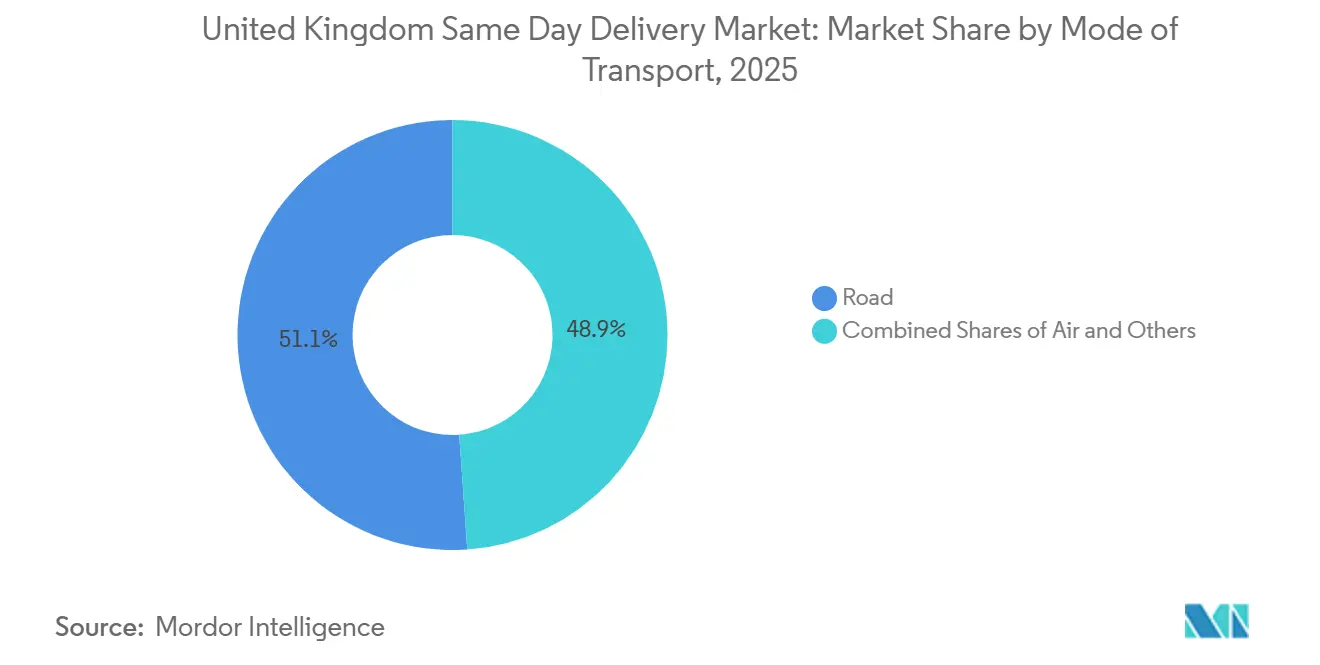

- Nach Transportmittel entfiel im Jahr 2025 ein Marktanteil von 51,09 % auf den Straßentransport im Markt für Same-Day-Delivery im Vereinigten Königreich, während der Luftfrachtbereich bis 2031 mit einer CAGR von 3,92 % wachsen soll.

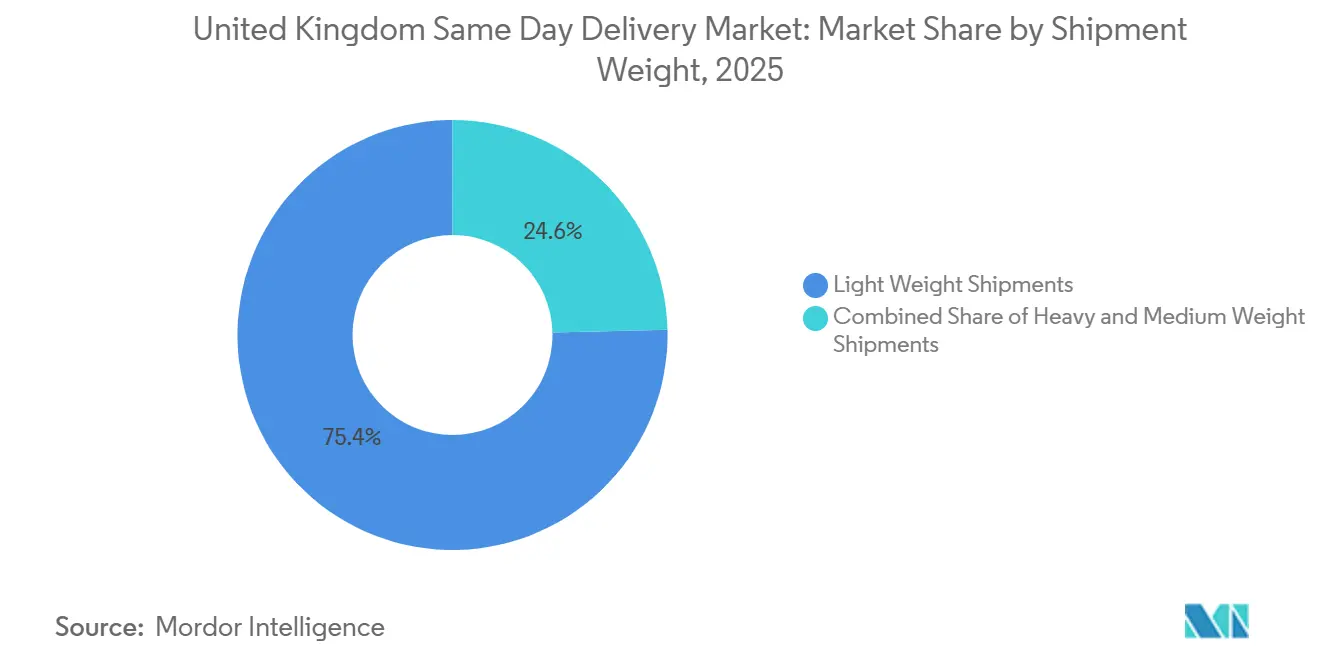

- Nach Sendungsgewicht entfielen im Jahr 2025 75,38 % der Marktgröße für Same-Day-Delivery im Vereinigten Königreich auf Leichtgutsendungen, die bis 2031 mit einer CAGR von 4,21 % wachsen sollen.

- Nach Kundentyp hielten B2C-Lieferungen im Jahr 2025 einen Volumenanteil von 69,71 %, während der Groß- und Einzelhandel offline mit einer CAGR von 3,99 % am schnellsten wächst.

- Nach Endverbraucherbranche dominierte E-Commerce im Jahr 2025 mit einem Anteil von 53,23 %, doch Click-and-Collect-Programme stationärer Einzelhändler sind mit einer CAGR von 3,99 % der am schnellsten wachsende Anwendungsfall.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Same-Day-Delivery im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende hyperlokale E-Lebensmittelnachfrage nach der Pandemie | +0.8% | Ballungsräume London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Investitionen des Einzelhandels in städtische Mikro-Fulfillment-Zentren | +0.7% | Große Ballungsräume im gesamten Land | Langfristig (≥ 4 Jahre) |

| Rascher Übergang zu 100 % nachverfolgten Lieferungen durch große Spediteure | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| ULEZ-gebundene Anreize für emissionsfreie Lastenfahrradflotten | +0.6% | London, Bristol, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Liefer-Pass-/Abonnementmodelle des Einzelhandels zur Steigerung von Wiederholungsbestellungen | +0.7% | Städtische Postleitzahlen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Nachhaltigkeitspolitik zur Förderung städtischer Mikro-Hubs | +0.5% | London, Manchester, Birmingham, Edinburgh, Glasgow | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende hyperlokale E-Lebensmittelnachfrage nach der Pandemie

On-Demand-Lebensmittelplattformen verarbeiteten im Jahr 2025 nahezu 100 Millionen Bestellungen im Vereinigten Königreich im Wert von rund 4,06 Milliarden USD, doch Deliveroos Rückzug aus Dark Stores legte fragile Stückkosten offen und verlagerte Kapazitäten zurück in Supermarktfilialen. Waitroses jährlicher Liefer-Pass für 85 GBP (114 USD) sicherte Same-Day-Zeitfenster aus mehr als 200 Filialen und veranschaulicht, wie Abonnements die Wiederholungsnachfrage verankern[1]Unternehmenskommunikation, „Informationen zum Liefer-Pass,” Waitrose, waitrose.com. Ocados Mikro-Fulfillment-Standorte überschreiten nun 300 Kommissionierungen pro Stunde und ermöglichen Zwei-Stunden-Zeitfenster, die manuelle Lagerhäuser nicht erreichen können. Da die durchschnittlichen Lieferradien auf unter fünf Kilometer schrumpfen, gewinnen Lastenfahrradflotten innerhalb von Niedrigemissionszonen einen Kostenvorteil. Infolgedessen verlagert sich der Markt für Same-Day-Delivery im Vereinigten Königreich von der Fernstreckentransportlogistik hin zu dichten städtischen Speichen, die Mikro-Hubs und emissionsfreie Fahrzeuge begünstigen.

Investitionen des Einzelhandels in städtische Mikro-Fulfillment-Zentren

Marks & Spencer verpflichtete sich im Jahr 2025 zu einer Investition von 460 Millionen USD in ein automatisiertes Distributionszentrum mit dem Ziel von 300 Kommissionierungen pro Stunde zur Unterstützung der Click-and-Collect-Versprechen von 500 Filialen. British Land wandelt leerstehende Innenstadtflächen in Logistikknoten um, da die Mieten pro Quadratmeter für den Paketdurchsatz nun die Mieten für Bekleidungsmieter übersteigen. Argos erfüllt Fast-Track-Bestellungen bereits aus 300 Filialen und demonstriert damit Parität mit reinen E-Commerce-Anbietern in Bezug auf Geschwindigkeit, während die Retourenquoten durch persönliche Inspektion gesenkt werden. Diese Maßnahmen festigen stationäre Geschäfte als Puffer für Lagerbestände auf der letzten Meile und unterstützen die Verlagerung des Marktes für Same-Day-Delivery im Vereinigten Königreich hin zu Filiale-als-Lager-Konfigurationen in verkehrsbeschränkten Innenstadtbereichen.

Rascher Übergang zu 100 % nachverfolgten Lieferungen durch große Spediteure

Descartes-Routing-Tools reduzieren die Fahrzeugkilometer um 25 % und verbessern die Pünktlichkeit um 15 %, während Versicherer 10 % Prämienrabatte für Flotten mit telematisch verifizierten Zustellnachweisen gewähren. Mapboxs KI-Clustering reduziert die Haltestellenabstände um 23 %, was manuelle Planung nicht replizieren kann. Amazon hat in Darlington mit Prime-Air-Drohnenlieferungen begonnen, um einen Unter-60-Minuten-Service dort zu gewährleisten, wo die Fahrzeugdichte gering ist. Infolgedessen ist Echtzeittransparenz zur Grundvoraussetzung statt zum Mehrwert geworden, und Nachzügler riskieren Kundenverluste, da Kunden zu Spediteuren mit Live-ETAs wechseln.

ULEZ-gebundene Anreize für emissionsfreie Lastenfahrradflotten

Transport for London bietet bis zu 12.860 USD für den Ersatz von Elektrotransportern und 2.031 USD für Lastenfahrräder und schätzt, dass Fahrräder bis 2030 bis zu 17 % der Transporter-Kilometer ersetzen könnten. Amazon hat seit 2022 bereits 150 Millionen emissionsfreie Lieferungen im Vereinigten Königreich durchgeführt und damit Lastenfahrräder innerhalb eines Drei-Kilometer-Radius validiert. Große Spediteure teilen ihre Flotten nun auf: Lastenfahrräder in innerstädtischen ULEZ-Bezirken, Elektrotransporter in äußeren Stadtbezirken und Diesel nur für den Depottransport. Diese Zweiteilung begünstigt Betreiber mit der Kapitaltiefe, mehrere Fahrzeugklassen zu verwalten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Kuriermangel und steigende Mindestlöhne | -0.6% | Landesweit, akut in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Staugebühren pro Transporter-Kilometer in großen britischen Städten | -0.4% | London, Birmingham, Manchester, Bristol | Mittelfristig (2–4 Jahre) |

| Strenge Arbeitszeitreformen für Gig-Fahrer ab 2027 | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Widerstand des Einzelhandels gegen Aufpreise für Expresslieferungen | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Kuriermangel und steigende Mindestlöhne

Der Straßengüterverkehrsverband berechnet ab 2025 einen jährlichen Einstellungsbedarf von 60.000 Fahrern, während der nationale Mindestlohn im April 2025 auf 16,54 USD pro Stunde gestiegen ist, was Betreiber unter Druck setzt, die auf Gig-Arbeit angewiesen sind. Automatisierung hilft nur am Rande: Prime-Air-Drohnen ersetzen einige Transporterrouten, aber Nutzlastbeschränkungen begrenzen sie auf Pakete unter 2 Kilogramm. Spediteure ohne die Größe, höhere Löhne auf dichten Routen zu verteilen, riskieren, Marktanteile an Integratoren abzugeben, die in der Lage sind, Elektroflotten und Robotik zu finanzieren.

Staugebühren pro Transporter-Kilometer in großen britischen Städten

Ein nicht konformer Transporter, der 250 Tage im Jahr fährt, verursacht in London und Birmingham Gebühren von bis zu 6.094 USD sowie 10–15 % höhere Versicherungsprämien und einen geringeren Wiederverkaufswert[2]Grundlagenpapier, „Saubere Luftzone Birmingham,” Stadtrat Birmingham, birmingham.gov.uk. Einige Spediteure reagieren mit der Anmietung von Mikro-Hubs innerhalb der ULEZ-Grenzen, doch British Land berichtet, dass diese Flächen zu 20–30 % über dem Preis traditioneller Lagerhäuser vermietet werden. Kleinere Unternehmen stehen daher vor einer Kapitalhürde, die die Konsolidierung im Markt für Same-Day-Delivery im Vereinigten Königreich beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmittel: Luftfracht erschließt hochwertige Strecken

Die Marktgröße für Same-Day-Delivery im Vereinigten Königreich im Bereich Luftfracht wächst mit einer CAGR von 3,92 % und übertrifft damit alle anderen Transportmittel, obwohl der Straßentransport im Jahr 2025 noch immer einen Anteil von 51,09 % hält. Hochwertige Sendungen wie temperaturkontrollierte Arzneimittel und geschäftskritische Luft- und Raumfahrtteile rechtfertigen Kilogramm-Preise von über 67,69 USD, was die Gewinne des „Critical”-Dienstes von IAG Cargo erklärt. Das Courier-Produkt von Virgin Atlantic und DHL Air Priority überbrücken die Standardpreise für den nächsten Tag und maßgeschneiderte Charterpreise und bieten Versendern eine mittlere Option.

Straßennetze bleiben für das E-Commerce-Volumen unverzichtbar, doch emissionsfreie Transporter und Lastenfahrräder übernehmen zunehmend innerstädtische Lieferungen, während Schienenstrecken Waren über Nacht vorpositionieren, um die Transporter-Kilometer in Stoßzeiten zu reduzieren. Dieser multimodale Mix zeigt, wie sich der Markt für Same-Day-Delivery im Vereinigten Königreich ausdifferenziert: Luft konkurriert über Zuverlässigkeit, Straße über Kosten pro Lieferung und Fahrräder über die Einhaltung von Vorschriften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: B2C-Volumen, B2B-Marge

B2C hielt im Jahr 2025 einen Marktanteil von 69,71 % im Markt für Same-Day-Delivery im Vereinigten Königreich und wird weiterhin mit einer CAGR von 3,58 % wachsen, gestützt durch Amazons Präsenz in 80 Städten. Dennoch übersteigt die Zahlungsbereitschaft selten 13,54 USD, was Spediteure zur Automatisierung zwingt, um Kosten unter 4,06 USD pro Lieferung zu erreichen. Im Gegensatz dazu zahlen B2B- und B2G-Kunden 27,07–67,69 USD für geschäftskritische Sendungen, was die Margen gegen die Konsumzurückhaltung absichert.

Gesundheitswesen, Luft- und Raumfahrt sowie Finanzdienstleistungen sind auf garantierte Lieferzeitfenster mit Rückverfolgungsdokumentation angewiesen, und der Start der Kühlkette von UPS Healthcare veranschaulicht diese Spezialisierung[3]Serviceübersicht, „UPS Healthcare Kühlkette,” UPS Healthcare, ups.com. Spediteure, die hohes B2C-Volumen mit hoher B2B-Marge verbinden, genießen daher einen widerstandsfähigeren Umsatzmix über Konjunkturzyklen hinweg.

Nach Sendungsgewicht: Leichtgutsendungen treiben Mikromobilität an

Leichtgutsendungen unter 2 kg machten im Jahr 2025 75,38 % der Marktgröße für Same-Day-Delivery im Vereinigten Königreich aus und werden mit einer CAGR von 4,21 % wachsen. Diese Artikel entsprechen der 100-kg-Nutzlastgrenze moderner Lastenfahrräder und ermöglichen 20–30 Stopps pro Fahrt in dicht besiedelten Stadtbezirken. Mittelschwere Pakete bleiben die Domäne von Elektrotransportern, während schwere Lasten über 20 kg größere Fahrzeuge erfordern, deren ULEZ-Aufschläge die Rentabilität schmälern.

Die Übernahme von CitySprint durch DPD brachte 3.500 Fahrzeuge verschiedener Größen unter ein Netzwerk und veranschaulicht die erforderliche Größenordnung, um verschiedene Gewichtsklassen auszubalancieren. Künftig werden Spediteure, die den Fahrzeugmix auf die Gewichtsverteilung optimieren, Kostenführerschaft erlangen und den Wettbewerb im Markt für Same-Day-Delivery im Vereinigten Königreich weiter segmentieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wiederaufschwung von Click-and-Collect im stationären Einzelhandel

E-Commerce erzeugte im Jahr 2025 53,23 % der Nachfrage, doch stationäre Handelsketten sind mit einer CAGR von 3,99 % die am schnellsten wachsenden Endverbraucher, da sie Same-Day-Click-and-Collect einsetzen, um Kundenfrequenz zu gewinnen. John Lewis startete eine Zwei-Stunden-Abholung aus ausgewählten Filialen und nutzt dabei vorhandene Lagerbestände statt Dark Stores. Das automatisierte Distributionszentrum von Marks & Spencer unterstützt ein 500-Filialen-Netzwerk, das mit Amazon in Bezug auf Geschwindigkeit gleichzieht und gleichzeitig Upselling-Möglichkeiten im Geschäft beibehält.

Das Gesundheitswesen erzielt weiterhin Premiumpreise, wie die Organkurierstrecken von NHS Blood and Transplant belegen, die 676,98 USD pro Fahrt übersteigen. Just-in-time-Nachschub in der Fertigung und Dokumententransfer im Finanzdienstleistungsbereich runden die hochmargigen Segmente ab und bieten Spediteuren Diversifizierung jenseits zyklischer Einzelhandelsvolumina.

Geografische Analyse

Groß-London lieferte im Jahr 2025 den größten Anteil am Markt für Same-Day-Delivery im Vereinigten Königreich, begünstigt durch eine Bevölkerungsdichte von über 5.700/km² und TfL-Anreize, die bis zu 12.860 USD pro Elektrotransporter abdecken. Lastenfahrräder haben bereits 150 Millionen emissionsfreie Lieferungen stadtweit abgeschlossen, und TfL prognostiziert eine Verdrängung von 1–17 % der Transporter-Kilometer bis 2030.

Die Metropolen zweiter Ordnung Manchester, Birmingham und Edinburgh erleben rasche Mikro-Fulfillment-Rollouts, da Einzelhändler Zwei-Stunden-Zeitfenster ohne Dark-Store-Kapitalaufwand anstreben. InPosts erweitertes Netzwerk mit 14.000 Schließfächern bietet Vorstadtverbrauchern kostengünstigere Same-Day-Alternativen, wo die Haustürdichte gering ist. Wales und Nordirland bleiben kleinere Beitragsleister; dennoch zeigt Amazons Schienenpartnerschaft auf der West Coast Main Line, wie nächtliche intermodale Abschnitte die Same-Day-Reichweite erweitern können, ohne tagsüber Transporter-Kilometer hinzuzufügen[4]Pressemitteilung, „Schienenlieferungen auf der West Coast Main Line,” Amazon UK, aboutamazon.co.uk.

Die Genehmigung der Fusion von Evri/DHL durch die Wettbewerbs- und Marktbehörde, die vorsieht, dass kein einzelnes Segment einen Anteil von 40 % überschreitet, deutet darauf hin, dass die Regulierungsbehörden eine Konsolidierung unterstützen werden, die emissionskonforme Flotten finanziert. Lokale Spezialisten Gophr und eCourier behalten Nischenvorteile, stehen aber in ULEZ-Bezirken vor höheren Stückkosten. Infolgedessen wird die Rentabilität im Markt für Same-Day-Delivery im Vereinigten Königreich je nach Standort auseinanderdriften: London begünstigt Mikromobilität, während Regionalstädte auf elektrifizierte Transporter und hybride Schließfachnetzwerke setzen.

Wettbewerbslandschaft

Kein Betreiber kontrolliert mehr als 15 % des Marktes für Same-Day-Delivery im Vereinigten Königreich, was dem Sektor ein geringes Konzentrationsprofi verleiht. Die Übernahme von CitySprint durch DPD UK und der Kauf von Yodel durch InPost zeigen beide, dass Paketunternehmen Wettbewerber aufkaufen, um mehr Pakete abwickeln und an Größe gewinnen zu können. Dieses größere Volumen erleichtert es ihnen, sich elektrische Lieferfahrzeuge und intelligentere Routenplanungstechnologie leisten zu können, die teuer, aber wichtig für Effizienz und Nachhaltigkeit sind. Amazons vertikal integriertes Netzwerk deckt 80 Städte mit Same-Day-Service ab und ergänzt nun Prime-Air-Drohnen in ländlichen Randbereichen, was Wettbewerber zwingt, Unter-60-Minuten-Versprechen zu erfüllen oder sich auf spezialisierte B2B-Nischen zu konzentrieren.

Technologie ist das wichtigste Wettbewerbsfeld. Descartes- und Mapbox-Algorithmen reduzieren Routenkilometer und Kraftstoffverbrauch, während vollständige Telematik die Risikoprämien der Versicherer senkt. Kleinere Kuriere, die die Technologieeinführung verzögern, setzen stattdessen auf lokales Wissen, doch das Beschäftigungsrechtsgesetz 2024 wird ihre Lohnkostenuntergrenze bis 2027 anheben und diesen Vorteil aushöhlen.

Hybrides Fulfillment entwickelt sich zu einem Wachstumsfeld. InPost verarbeitet jährlich 115 Millionen Schließfachpakete und prognostiziert 300 Millionen nach der Yodel-Integration, was es Spediteuren ermöglicht, Haustür- und Schließfachnetzwerke für kostengestufte Angebote zu kombinieren. Zedifys Lastenfahrrad-Franchising-Modell fragmentiert die Optionen auf der letzten Meile weiter und beweist, dass kapitalleichte, emissionsfreie Formate Marktanteile gewinnen können, wo Transporter mit Staugebühren und Parkbeschränkungen konfrontiert sind. Der Wettbewerbsausblick begünstigt daher Betreiber, die nationale Dichte erreichen, multimodale Flotten einsetzen und Softwareinvestitionen aufrechterhalten.

Marktführer der Branche für Same-Day-Delivery im Vereinigten Königreich

Royal Mail

DPD UK

CitySprint

Amazon Logistics

Deliveroo Hop

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Amazon bestätigte neue Same-Day-Fulfillment-Zentren in Hull (2.000 Arbeitsplätze) und Northampton (Eröffnung 2026, weitere 2.000 Arbeitsplätze), um KI-definierte „Schnellliefergebiete” auszuweiten.

- September 2025: Die Wettbewerbs- und Marktbehörde genehmigte die Fusion von Evri/DHL und schuf damit einen Paketgiganten, während gleichzeitig die Preise für Nächste-Tag-Lieferungen gedeckelt wurden.

- April 2025: InPost kaufte Yodel für 106 Millionen GBP (143,5 Millionen USD) und kombinierte damit einen Marktanteil von 8 % mit 300 Millionen Paketen pro Jahr.

- Januar 2025: Royal Mail startete einen Same-Day-Pilotversuch mit Amazon in drei Londoner Stadtbezirken, um die Parität der Serviceniveaus zu testen.

Berichtsumfang für den Markt für Same-Day-Delivery im Vereinigten Königreich

| Luft |

| Straße |

| Sonstige |

| B2C (Verbraucherlieferungen) |

| B2B (einschl. B2G) |

| Schwergut |

| Leichtgut |

| Mittelgewicht |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (stationär) |

| Sonstige |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Kundentyp/Käufer | B2C (Verbraucherlieferungen) |

| B2B (einschl. B2G) | |

| Nach Sendungsgewicht | Schwergut |

| Leichtgut | |

| Mittelgewicht | |

| Nach Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (stationär) | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Same-Day-Delivery im Vereinigten Königreich bis 2031 sein?

Es wird prognostiziert, dass er 1,76 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 3,47 % wächst.

Welches Segment trägt heute den größten Umsatz bei?

Der Straßentransport bleibt dominant und hält im Jahr 2025 einen Umsatzanteil von 51,09 %.

Warum gewinnen Lastenfahrräder an Bedeutung?

Gebühren für Niedrigemissionszonen und Zuschüsse von bis zu 1.500 GBP pro Fahrrad machen Mikromobilität für innerstädtische Routen günstiger als Transporter.

Was treibt die Premiumpreise in B2B-Strecken an?

Zeitkritische Sendungen in den Bereichen Gesundheitswesen, Luft- und Raumfahrt sowie Finanzdienstleistungen erzielen aufgrund strenger Lieferzeitfenster 20–50 GBP pro Paket.

Wie verändert Technologie den Betrieb auf der letzten Meile?

Dynamische Dispositionssoftware reduziert die Routendistanz um 25 % und ermöglicht zusammen mit Telematik Prämienrabatte der Versicherer von 10–15 %.

Seite zuletzt aktualisiert am: