Marktgröße und Marktanteil des europäischen Außer-Haus-Liefermarkts (OOH)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

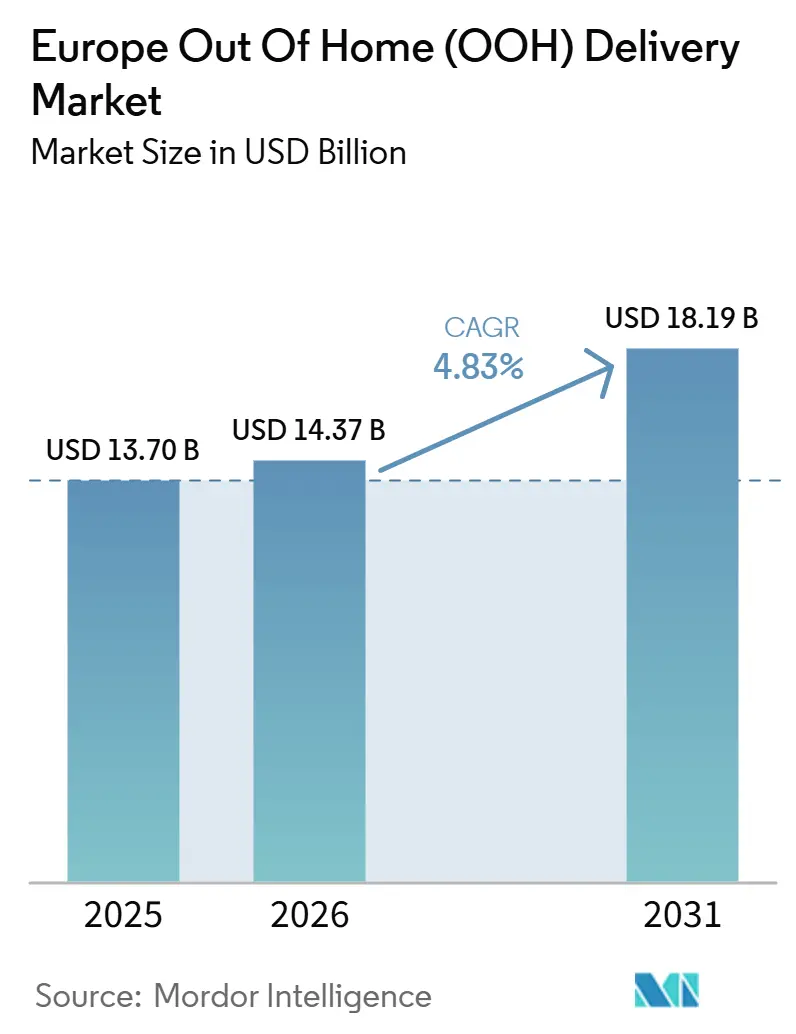

| Marktgröße im Basisjahr (2025) | 13.70 Milliarden US-Dollar |

| Marktgröße (2026) | 14.37 Milliarden US-Dollar |

| Marktgröße (2031) | 18.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Außer-Haus-Liefermarkts (OOH) von Mordor Intelligence

Die Marktgröße des europäischen Außer-Haus-Liefermarkts (OOH) wurde im Jahr 2025 auf 13,7 Milliarden USD geschätzt und soll von 14,37 Milliarden USD im Jahr 2026 auf 18,19 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,83 % von 2026 bis 2031.

Die Expansion spiegelt einen klaren Wandel im Design der letzten Meile wider, da automatisierte Paketautomaten schneller skalieren als traditionelle Abgabe- und Abholpunkte und die Infrastrukturlücke in West-, Süd- und Mitteleuropa verringern. Die Nutzung durch Verbraucher ist ebenfalls über gelegentliche Bequemlichkeit hinausgegangen: 35 % der Europäer leiten Lieferungen bereits an einen Außer-Haus-Standort weiter, und 79 % nutzen einen Paketautomaten oder ein Paketgeschäft für Retouren, was darauf hindeutet, dass das Netzwerk nun sowohl die Lieferung als auch die Rückwärtslogistik innerhalb derselben Einkaufsreise unterstützt[1]DHL eCommerce, „2025 Außer-Haus-Lieferung und Retourentrends”, DHL eCommerce Globale Einblicke, dhl.com. Dieses Muster gibt Einzelhändlern und Transportunternehmen einen stärkeren Grund, die Abdeckung von Zugangspunkten als Serviceanforderung statt als Premium-Zusatzleistung zu betrachten, insbesondere da die Auswahl beim Bezahlvorgang zunehmend Konversion und Kundenbindung beeinflusst. Der europäische Außer-Haus-Liefermarkt (OOH) wird auch kommerziell disziplinierter, wobei Betreiber offene Zugangsformate, einzelhandelsgebundene Installationen und gemeinsame Paketautomatenmodelle bevorzugen, die die Auslastung erhöhen und das Retourenvolumen sichern. Dies lässt die stärksten Chancen in dichten Pendlerkorridoren, grenzüberschreitenden Paketsendungen und Rückwärtslogistikprogrammen, die auf vorhersehbare, stets verfügbare Abgabe- und Abholpunkte angewiesen sind.

Wichtigste Erkenntnisse des Berichts

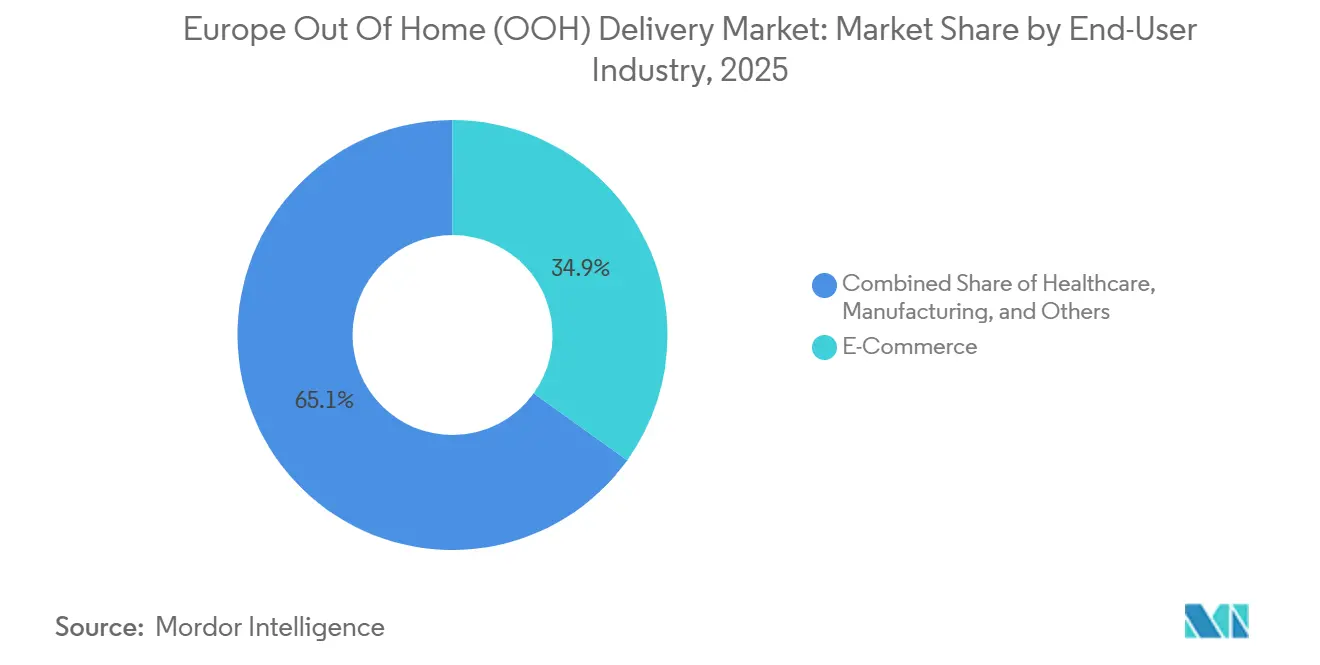

- Nach Endnutzerbranche hielt E-Commerce im Jahr 2025 einen Anteil von 34,91 % am europäischen Außer-Haus-Liefermarkt (OOH) und soll bis 2031 mit einer CAGR von 5,14 % wachsen.

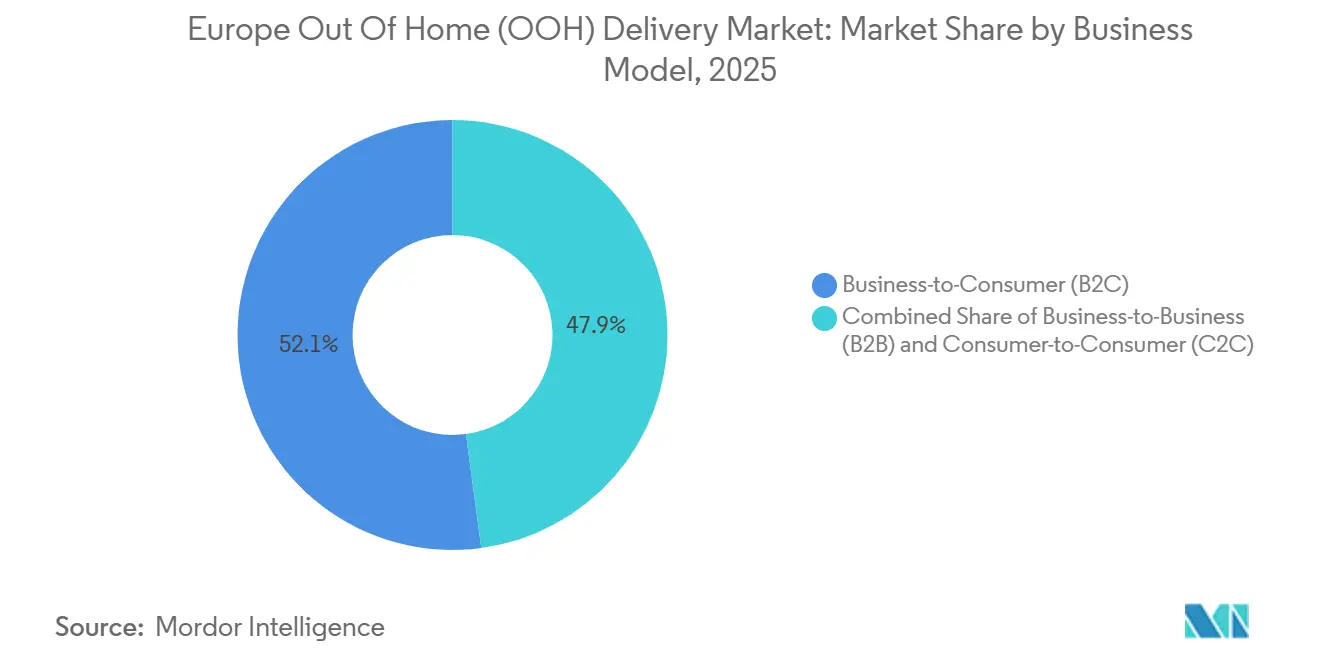

- Nach Geschäftsmodell entfiel auf B2C im Jahr 2025 ein Anteil von 52,14 % an der Marktgröße des europäischen Außer-Haus-Liefermarkts (OOH) und soll bis 2031 mit einer CAGR von 5,67 % wachsen.

- Nach Land erfasste Deutschland im Jahr 2025 einen Anteil von 18,34 %, während die Tschechische Republik von 2026 bis 2031 die höchste CAGR von 6,03 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Außer-Haus-Liefermarkt (OOH)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung beim E-Commerce-Bezahlvorgang hin zu flexibler Lieferung | +1.5% | Global, mit höchster Auswirkung im Vereinigten Königreich, Deutschland, Frankreich und den nordischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kostendruck bei Transportunternehmen durch fehlgeschlagene Hauslieferungen | +0.9% | Westeuropa, mit Ausstrahlungseffekten nach Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum grenzüberschreitender Paketsendungen erhöht OOH-Anwendungsfälle | +0.8% | Gesamteuropäisch, konzentriert in Polen, Frankreich, Deutschland und Spanien | Mittelfristig (2–4 Jahre) |

| Verdichtung von Paketautomaten und PUDO-Netzwerken in städtischen Verkehrsknotenpunkten | +0.7% | Osteuropa und rasche Expansion nach Westeuropa | Mittelfristig (2–4 Jahre) |

| Transportunternehmen-neutrale Software verbessert die Netzwerkauslastung | +0.5% | Stärkste frühe Akzeptanz in Deutschland, den Niederlanden und Belgien | Langfristig (≥ 4 Jahre) |

| Retourenintensives Einkaufsverhalten begünstigt OOH-Abgabepunkte | +0.6% | Höchste Volumenauswirkung im Vereinigten Königreich, Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der E-Commerce-Bezahlpräferenz hin zu flexibler Lieferung

Der europäische Außer-Haus-Liefermarkt (OOH) erhält Unterstützung durch ein Bezahlumfeld, in dem Käufer nun erwarten, wählen zu können, wie und wo ein Paket geliefert wird. DHL berichtete im Jahr 2025, dass 81 % der globalen Käufer einen Warenkorb abbrechen, wenn ihre bevorzugte Lieferoption nicht verfügbar ist, und 79 % abbrechen, wenn ihre bevorzugte Retourenmethode nicht verfügbar ist, was die Konversion direkt mit der Lieferwahl verknüpft. Geopost erklärte in seinem E-Shopper-Barometer 2025, dass 46 % der europäischen regelmäßigen Online-Käufer Außer-Haus-Optionen bevorzugten, ein Anstieg um 15 Prozentpunkte gegenüber 2019, und dass Paketautomaten zur zweitbeliebtesten Lieferoption in Europa geworden waren[2]Geopost, „Geopost veröffentlicht sein E-Shopper-Barometer 2025 und hebt wichtige Veränderungen im Online-Einkaufsverhalten hervor”, La Poste Groupe, lapostegroupe.com. DHL zeigte auch, dass jüngere Nutzer mit Paketautomaten für Retouren vertrauter sind, wobei die Generation Z Paketautomaten für Retouren häufiger wählt als Babyboomer, was den mittelfristigen Nachfragetrend nach oben hält, da sich die Einkaufskohorten verändern. Infolgedessen wird die Abdeckung von Zugangspunkten in Einzelhandels-Servicevereinbarungen aufgenommen, da eine begrenzte Netzwerkreichweite nun sowohl den Verlust beim Bezahlvorgang als auch eine geringere Retourenbequemlichkeit riskiert. Deshalb wird der europäische Außer-Haus-Liefermarkt (OOH) zunehmend durch Reichweite, Sichtbarkeit beim Bezahlvorgang und die Fähigkeit definiert, eine zuverlässige Nicht-Heim-Option anzubieten, bevor ein Paket überhaupt versandt wird.

Kostendruck bei Transportunternehmen durch fehlgeschlagene Hauslieferungsversuche

Der europäische Außer-Haus-Liefermarkt (OOH) entwickelt sich auch deshalb weiter, weil die Hauslieferung nach wie vor vermeidbare Wiederholungsversuche, Kundendienstaufwand und eine geringe Haltedichte auf überlasteten Routen mit sich bringt. Wenn Transportunternehmen mehr Pakete in Paketautomaten oder besetzte Abholpunkte umleiten, kann ein Fahrzeugstopp viele Empfänger bedienen, was die Routenproduktivität auf eine Weise verbessert, die die Hauslieferung während Spitzenzeiten oft nicht leisten kann. Dies ist ein Grund, warum große Betreiber gemeinsame und offene Zugangsformate aufbauen, anstatt sich ausschließlich auf proprietäre Wohnliefermodelle zu verlassen. DHL hat bereits signalisiert, dass öffentlicher Zugang und Skalierung für die künftige Rollout-Wirtschaftlichkeit wichtig sind, durch seinen offenen Zugang und den erweiterten Packstation-Ansatz in Deutschland, während DPD und GLS gemeinsam das inboxx-Netzwerk aufbauen, um das Volumen auf gemeinsame Infrastruktur zu verteilen. Die kommerzielle Logik ist unkompliziert, da jedes Paket, das von einer unsicheren Hausübergabe umgeleitet wird, die Stoppeffizienz verbessert und den Bedarf an wiederholten Versuchen in dichten Städten reduziert. Dieser Betriebsdruck treibt den europäischen Außer-Haus-Liefermarkt (OOH) weiterhin in Richtung Preismodelle und Servicekonzepte, die die Nicht-Heim-Lieferung für Transportunternehmen und Endnutzer attraktiver machen.

Wachstum grenzüberschreitender Paketsendungen erhöht OOH-Anwendungsfälle

Der europäische Außer-Haus-Liefermarkt (OOH) profitiert vom grenzüberschreitenden E-Commerce, da Verkäufer und Marktplätze Lieferoptionen benötigen, die über verschiedene Adresssysteme, Sprachen und Kundenerwartungen hinweg zuverlässig bleiben. Cross-Border Commerce Europe berichtete, dass der europäische grenzüberschreitende E-Commerce-Markt im Jahr 2024/2025 358,7 Milliarden EUR (421,94 Milliarden USD) erreichte, wobei Online-Marktplätze 70 % dieses Volumens ausmachten[3]Cross-Border Commerce Europe, „Sechste Ausgabe des Berichts über die Top 100 grenzüberschreitenden Marktplätze in Europa”, Cross-Border Commerce Europe, cbcommerce.eu. La Poste Groupe erklärte, dass die Ergebnisse von Geopost im Jahr 2025 die Bedeutung grenzüberschreitender Volumina und eines breiten europäischen Außer-Haus-Netzwerks unterstrichen, was darauf hindeutet, dass die Dichte der Zugangspunkte nun die Auswahl des Paketnetzwerks für Marktplatzverkäufer beeinflusst. Diese Ströme passen gut zu Paketautomaten und PUDO-Punkten, da Empfänger, die bei ausländischen Händlern kaufen, oft preissensibler sind und eher bereit sind, einen Abholpunkt im Austausch für weniger Reibung und weniger fehlgeschlagene Lieferungen zu akzeptieren. Das Volumenwachstum von Packeta im Jahr 2025, unterstützt durch Integrationen mit Plattformen wie Vinted und Aukro, zeigt auch, dass regionale Betreiber bedeutende grenzüberschreitende Marktanteile gewinnen können, wenn sie Marktplatzverbindungen mit etabliertem OOH-Zugang kombinieren. Dies gibt dem europäischen Außer-Haus-Liefermarkt (OOH) eine breitere Rolle als die der inländischen Bequemlichkeit, da er Teil der Verwaltung von grenzüberschreitenden Paketrisiken und -kosten im großen Maßstab wird.

Verdichtung von Paketautomaten und PUDO-Netzwerken in städtischen Verkehrsknotenpunkten

Der europäische Außer-Haus-Liefermarkt (OOH) stärkt sich weiter, da Betreiber Paketautomaten und Abholpunkte entlang täglicher Pendlerrouten statt an isolierten Zielen installieren. Leaders in Logistics berichtete, dass bpost die Akzeptanz von 18 % auf 33 % steigen sah, nachdem die Paketautomatenkapazität verdreifacht wurde, was den Wert der engen Nähe zu Orten unterstreicht, an denen Menschen bereits für Arbeit, Einkauf und Verkehr unterwegs sind[4]Leaders in Logistics, „Außer-Haus-Netzwerke”, leaders-in-logistics.com. DPD und GLS folgen derselben Logik in Deutschland durch das gemeinsame inboxx-Netzwerk in ECE-Einkaufszentrum-Parkplätzen, das den Paketzugang mit dem bestehenden Einzelhandelsverkehr verbindet und den Bedarf an dedizierten Abholfahrten begrenzt. Betreiber erweitern auch den nutzbaren Standortpool mit solar- und batteriebetriebenen Paketautomaten, die die Abhängigkeit von festen Stromanschlüssen reduzieren und Tankstellen, Vorplätze und andere stark frequentierte Standorte leichter aktivierbar machen. Das ist wichtig, weil Besucherfrequenz und Bequemlichkeit den Durchsatz nun genauso stark beeinflussen wie die Anzahl der Hardware-Einheiten. Der europäische Außer-Haus-Liefermarkt (OOH) gewinnt daher nicht nur durch mehr Standorte, sondern auch durch bessere Standortökonomie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungleichmäßige Paketautomaten-Abdeckung in ländlichen und dünn besiedelten Gebieten | -0.3% | Ländliches Deutschland, osteuropäische Peripherie sowie südliche und iberische Binnengebiete | Langfristig (≥ 4 Jahre) |

| Kommunale Genehmigungsverfahren und Einschränkungen durch Straßenmöblierung | -0.2% | Westeuropäische Städte und Ausweitung auf mittel- und osteuropäische Hauptstädte | Mittelfristig (2–4 Jahre) |

| Diebstahl, Vandalismus und Wartungsausfälle | -0.1% | Städtische Kerngebiete im Vereinigten Königreich und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Transportunternehmensnetzwerken und -systemen | -0.2% | Gesamteuropäisch, am deutlichsten in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungleichmäßige Paketautomaten-Abdeckung in ländlichen und dünn besiedelten Gebieten

Der europäische Außer-Haus-Liefermarkt (OOH) steht außerhalb städtischer und vorstädtischer Korridore noch vor einer praktischen Abdeckungslücke, wo eine geringere Paketdichte die Wirtschaftlichkeit des Rollouts neuer Zugangspunkte schwächt. In ländlichen Bezirken priorisieren Transportunternehmen oft weiterhin die Hauslieferung, selbst wenn diese Routen teurer sind, weil das Paketautomatennetzwerk noch nicht tief genug ist, um das Verhalten im großen Maßstab zu verändern. Dies schafft ein Kreisproblem: Geringe Abdeckung begrenzt die Nutzung, und geringe Nutzung verlangsamt künftige Investitionen. Erkenntnisse aus vergleichenden Einsatzdiskussionen in Europa zeigen, dass der Pro-Kopf-Zugang zu Paketautomaten in den reifsten OOH-Gebieten deutlich stärker ist als in großen ländlichen Gebieten, die noch von traditionellen Liefermustern abhängen. Solar- und batteriebasierte Hardware hilft bei der Standortmachbarkeit, löst aber nicht vollständig die Volumenherausforderung in abgelegenen Gebieten, wo jeder Stopp weniger Nutzer bedient. Sofern keine gemeinsame Infrastruktur, öffentliche Förderung oder breitere Zusammenarbeit der Transportunternehmen die ländliche Wirtschaftlichkeit verbessert, wird der europäische Außer-Haus-Liefermarkt (OOH) weiterhin ungleichmäßig in der Region expandieren.

Kommunale Genehmigungsverfahren und Einschränkungen durch Straßenmöblierung

Der europäische Außer-Haus-Liefermarkt (OOH) wird auch durch lokale Genehmigungsverfahren eingeschränkt, da öffentliche Raumregeln oft langsamer voranschreiten als die Expansionspläne der Betreiber. Genehmigungen auf Stadtebene können je nach Bezirk, Designstandards und Standortbedingungen variieren, was die Einsatzzyklen verlängert und die Kosten der Verdichtung in stark nachgefragten städtischen Zonen erhöht. Prag verabschiedete im Juni 2025 klarere Kriterien für die Installation von Paketautomaten auf kommunalem Grund, was die Transparenz verbesserte, aber auch zeigte, wie Städte zunehmend Design- und technische Regeln für Betreiber formalisieren. Deutschland stellt ein ähnliches Problem dar, wo der langfristige Packstation-Rollout von DHL nicht nur an die Nachfrage, sondern auch an das Tempo der kommunalen Genehmigungen für geeignete Standorte gebunden ist. Diese Diskrepanz ist bedeutsam, weil eine dichte öffentliche Platzierung ein wesentlicher Treiber der Verbraucherakzeptanz ist, die besten Standorte jedoch in der Regel am stärksten reguliert sind. Der europäische Außer-Haus-Liefermarkt (OOH) bleibt daher einem mittelfristigen Engpass ausgesetzt, der ebenso administrativer wie kommerzieller Natur ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce treibt sowohl Skalierung als auch Geschwindigkeit

E-Commerce hatte im Jahr 2025 einen Anteil von 34,91 % an der Marktgröße des europäischen Außer-Haus-Liefermarkts (OOH) und soll bis 2031 die schnellste ausgewiesene Endnutzer-CAGR von 5,14 % verzeichnen. Diese Führungsposition ergibt sich aus einer direkten Übereinstimmung zwischen dem Online-Bestellverhalten und den Kernstärken der OOH-Lieferung, nämlich flexibler Abholzeit, einfacheren Retouren und niedrigeren Konsolidierungskosten auf der letzten Meile. Die Käuferforschung von Geopost im Jahr 2025 zeigte, dass 46 % der europäischen regelmäßigen Online-Käufer Außer-Haus-Optionen bevorzugten, was die starke Positionierung von E-Commerce innerhalb der europäischen Außer-Haus-Lieferbranche (OOH) unterstützt. Kategorien wie Fast Fashion, Beauty und Unterhaltungselektronik sind besonders relevant, da sie dazu neigen, hohe Bestellhäufigkeit mit hoher Retourenintensität zu verbinden. Das erhöht den Durchsatz pro Transaktion, da eine einzelne Bestellung sowohl ein Lieferereignis als auch ein Retourenereignis über dasselbe Netzwerk generieren kann.

Dieselbe Struktur macht E-Commerce zum Segment mit dem klarsten Anreiz, die Sichtbarkeit von Zugangspunkten früher im Kaufpfad zu fördern. Einzelhändler profitieren von weniger verpassten Übergaben und einer besser vorhersehbaren Rückwärtslogistik, während Transportunternehmen von der Routenkonsolidierung und höherer Stoppproduktivität profitieren. Diese sich gegenseitig verstärkende Logik erklärt, warum der europäische Außer-Haus-Liefermarkt (OOH) OOH-Zugang zunehmend als Teil des Online-Shopping-Angebots und nicht nur als Logistik-Backend-Funktion betrachtet. Finanzdienstleistungen, Gesundheitswesen und Fertigung bleiben bedeutende sekundäre Nutzer, bei denen sicherer Dokumentenaustausch, Probentransport und die Verteilung von Kleinteilen von kontrolliertem Zugang profitieren. Primärindustrie, Offline-Groß- und Einzelhandel sowie andere institutionelle Kategorien tragen noch kleinere Anteile bei, erweitern aber die Basis der adressierbaren Nachfrage durch die Nutzung des Netzwerks für geplante, sichere und nicht dringende Paketsendungen.

Nach Geschäftsmodell: B2C führt, C2C übertrifft Erwartungen

B2C repräsentierte im Jahr 2025 52,14 % des Marktanteils des europäischen Außer-Haus-Liefermarkts (OOH) und soll bis 2031 mit einer CAGR von 5,67 % wachsen, was es zum größten und am schnellsten quantifizierten Geschäftsmodellsegment im aktuellen Datensatz macht. Seine Führungsposition beruht auf der Paketdichte, da Verbraucherlieferungen das höchste Volumen an Kleinsendungen generieren, die von einer flexiblen Abholung statt einer zeitlich festgelegten Hausübergabe profitieren. DHL berichtete, dass die Hauslieferung im Jahr 2025 für 54 % der europäischen Verbraucher die bevorzugte Option blieb, doch der stetige Anstieg von Paketautomaten und Paketgeschäften deutet darauf hin, dass sich der Standard hin zu einem gemischten Liefermuster statt einem reinen Heimliefermodell verschiebt. Dieser Trend unterstützt den europäischen Außer-Haus-Liefermarkt (OOH), indem er den Mainstream-Verbraucherverkehr in Paketautomaten und besetzte Abholpunkte zieht, ohne eine vollständige Abkehr von der Hauslieferung zu erfordern. Es hilft Transportunternehmen auch, die Nachfrage mit Preis- und Bequemlichkeitshebeln beim Bezahlvorgang zu steuern.

B2B bleibt eine solide Unterstützungsschicht, insbesondere in Stadtzentren, wo Zugangsbeschränkungen zu Büros, Lieferzeitfenster und Gebäudekontrollen direkte Kurierübergaben weniger effizient machen. C2C ist ebenfalls relevanter geworden, da Wiederverkaufsplattformen mehr Peer-to-Peer-Paketvolumen in strukturierte Abgabenetzwerke lenken. Die Partnerschaftserweiterung von Packeta mit Vinted in Mittel- und Osteuropa zeigte, wie Plattformintegrationen Wiederverkaufspakete im großen Maßstab in Paketautomaten lenken können. Geopost stellte auch fest, dass Verbraucher nun durchschnittlich 2,6 verschiedene Lieferoptionen nutzen, was darauf hindeutet, dass B2C- und C2C-Nutzer zunehmend komfortabler damit werden, je nach Artikel, Dringlichkeit und Retourenwahrscheinlichkeit zwischen Heim- und OOH-Kanälen zu wechseln. Diese Verhaltensflexibilität gibt dem europäischen Außer-Haus-Liefermarkt (OOH) Raum zum Wachsen über mehrere Anwendungsfälle hinweg, selbst wenn sich die Gesamtpaketennachfrage nach Kanal ändert.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Anteil von 18,34 % am europäischen Außer-Haus-Markt (OOH) und ist damit der größte nationale Markt in der Region. Die Führungsposition des Landes beruht auf einer reifen Packstation-Basis, einer großen Paketwirtschaft und einer wachsenden Verlagerung hin zu gemeinsamer Infrastruktur statt alleinigem Aufbau durch einzelne Transportunternehmen. DHL hat erklärt, dass es plant, sein Packstation-Netzwerk von rund 15.500 Einheiten auf 30.000 bis 2030 zu erweitern, was zeigt, dass Deutschland trotz seines reifen Ausgangspunkts noch Raum für zusätzliche Dichte hat. Das DPD- und GLS-inboxx-Programm fügt diesem Expansionspfad eine weitere Ebene hinzu, indem es bis 2027 unter einer gemeinsamen Marke auf 20.000 gemeinsame OOH-Punkte, darunter bis zu 6.000 Paketautomaten, abzielt. Darüber hinaus soll die Tschechische Republik bis 2031 die schnellste CAGR von 6,03 % verzeichnen.

Das Vereinigte Königreich, Frankreich und Italien bilden den nächsten wichtigen Chancencluster im europäischen Außer-Haus-Liefermarkt (OOH), folgen jedoch jeweils einem anderen Infrastrukturpfad. Das Vereinigte Königreich beschleunigt von einer niedrigeren historischen Basis aus, wobei stärkere Einzelhändler- und Tankstellenpartnerschaften dazu beitragen, dass die Nutzung von Paketautomaten an alltäglichen Standorten sichtbarer wird. Frankreich profitiert von Geopost's breitem Zugangspunkt-Portfolio und einer Käuferbasis, die OOH-Optionen bereits häufig sowohl für Lieferungen als auch für Retouren nutzt. Italien bleibt wichtig, weil retourenintensive Einzelhandelskategorien und städtische Dichte besetzte Abholpunkte und paketautomatenbasierte Lieferungen begünstigen, auch wenn die Netzwerktiefe weniger ausgereift ist als in Deutschland oder Polen.

Spanien und das übrige Europa bieten ein breiteres Expansionsfeld für den europäischen Außer-Haus-Liefermarkt (OOH), da Betreiber Partnerschaften in Einzelhandels-, Kraftstoff- und Verkehrsumgebungen ausweiten. Grenzüberschreitende Marktplatzaktivitäten sind hier besonders relevant, da ein breiteres regionales Netzwerk es Verkäufern ermöglicht, mehrere Länder mit einem konsistenteren Lieferangebot zu bedienen. Das stärkste geografische Muster ist nicht mehr nur die nationale Skalierung, sondern die Fähigkeit, dichte inländische Netzwerke in interoperable regionale Systeme zu verbinden. Märkte mit reifen Paketautomatengewohnheiten neigen dazu, eine schnellere Retourenakzeptanz zu unterstützen, während weniger reife Märkte oft mit bequemlichkeitsorientierten Abholanwendungsfällen beginnen, bevor Retouren folgen. Dies macht die Geografie im europäischen Außer-Haus-Liefermarkt (OOH) zu einer Geschichte sowohl der aktuellen Dichte als auch der künftigen Netzwerkkompatibilität.

Wettbewerbslandschaft

Der europäische Außer-Haus-Liefermarkt (OOH) zeigt eine moderate Konzentration innerhalb einzelner Länder, aber das Wettbewerbsfeld wird auf gesamteuropäischer Ebene deutlich fragmentierter. Nationale Marktführer halten in ihren Heimatmärkten noch starke Positionen, doch kein einzelner Betreiber hat eine kontinentweite Position aufgebaut, die die Dominanz in einigen anderen Logistiksegmenten vollständig widerspiegelt. Das klarste strategische Signal kam im Februar 2026, als FedEx und Advent vereinbarten, InPost zu einer Gesamtbewertung von 7,8 Milliarden EUR (9,2 Milliarden USD) zu übernehmen, was bestätigt, dass große OOH-Netzwerke nun als strategische Infrastrukturanlagen und nicht als sekundäre Paketzubehörteile behandelt werden. Dieser Schritt zeigte auch, dass der Besitz dichter Paketautomateninfrastruktur die grenzüberschreitende Reichweite stärken, die Kontrolle zurückgewinnen und den Bezahlvorgang gleichzeitig beeinflussen kann. Der europäische Außer-Haus-Liefermarkt (OOH) konkurriert daher auf Dichte, Interoperabilität und der Fähigkeit, Zugangspunkte in einen kommerziellen Burggraben zu verwandeln.

Ein zweiter strategischer Pfad ist bei gemeinsamen und transportunternehmen-neutralen Expansionen sichtbar. DPD und GLS haben die Marke inboxx in Deutschland gegründet, um Liefervolumina zu bündeln und gemeinsame Zugangspunkte unter einer einzigen Netzwerkidentität zu skalieren, wodurch die Last des Aufbaus separater, proprietärer Anlagen reduziert wird. Myflexbox bietet eine weitere Version dieses Modells an, indem es transportunternehmen-neutrale Paketautomaten bereitstellt, die verschiedene Logistikpartner nutzen können, wie durch seine Kooperation mit Nova Post in Österreich im Jahr 2026 gezeigt. Diese Modelle sind wichtig, weil die Auslastung die Standortökonomie oft mehr bestimmt als der reine Hardware-Besitz. Sie senken auch die Hürde für neuere Paketbetreiber, die OOH-Präsenz ohne einen vollständigen Hardware-Rollout wünschen.

Der Wettbewerb weitet sich auch auf Hardware-Design, Energieflexibilität und Software-Koordination über Netzwerke hinweg aus. Batterie- und solarbasierte Paketautomaten ermöglichen es Betreibern, Standorte zu erschließen, die zuvor zu schwierig oder zu langsam anzuschließen waren, was die Rollout-Wirtschaftlichkeit an Tankstellen, Parkplätzen und temporären stark frequentierten Standorten verändert. Der Eigentümerwechsel bei SwipBox Anfang 2026 unterstrich den Wert, den Investoren noch immer auf skalierbare, transportunternehmen-agnostische Paketautomatenplattformen mit Raum für schnelleren Rollout legen. Die wichtigsten weißen Flecken bleiben die Abdeckung ländlicher und stadtrandnaher Gebiete, retourenfokussiertes Netzwerkdesign und Orchestrierungssoftware, die mehrere OOH-Optionen innerhalb eines einzigen Bezahlvorgangs präsentieren kann. Das hält den europäischen Außer-Haus-Liefermarkt (OOH) für Konsolidierungen offen, lässt aber auch bedeutenden Raum für spezialisierte Betreiber, die Auslastung und Interoperabilität besser lösen als größere etablierte Anbieter.

Marktführer der europäischen Außer-Haus-Lieferbranche (OOH)

DHL Group

DSV A/S

La Poste (einschließlich Geopost)

InPost (einschließlich Mondial Relay)

GLS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Österreichische Post erweiterte ihre Partnerschaft mit Amazon und bietet Zugang zu über 1.600 Poststationen in ganz Österreich. Kunden können diese Stationen nun beim Bezahlvorgang auswählen. Das Unternehmen plant außerdem, bis Ende 2026 weitere 150 Stationen hinzuzufügen, was den adressierbaren OOH-Markt in Mitteleuropa weiter vergrößert.

- Mai 2026: Nova Post kündigte die Ausweitung seiner Kurierdienste auf fünf Regionen in der Tschechischen Republik sowie seine Partnerschaft mit myflexbox für Paketautomaten in Österreich und den Niederlanden an.

- April 2026: myflexbox und Nova Post starteten eine Paketlieferpartnerschaft in Österreich, wobei Nova Post seine eigene Fahrzeugflotte nutzt, um in das transportunternehmen-neutrale Paketautomatennetzwerk von myflexbox in Wien zu liefern, mit einem geplanten Rollout auf über 550 Partner-Paketautomatenstandorte bundesweit bis Ende 2026.

- Februar 2026: Ein von FedEx und Advent International geführtes Konsortium erzielte eine bedingte Vereinbarung zur Übernahme von InPost, wodurch FedEx Zugang zum europäischen APM-Netzwerk von InPost mit über 61.000 Einheiten erhält.

Berichtsumfang des europäischen Außer-Haus-Liefermarkts (OOH)

Der europäische Außer-Haus-Liefermarkt bezieht sich auf Logistikdienstleistungen, die die Lieferung von Waren an Standorte außerhalb traditioneller Hausadressen ermöglichen, wie Paketautomaten, Abholpunkte und Abgabe-/Abholstandorte. Dieser Markt unterstützt E-Commerce-, Einzelhandels-, Lebensmittel- und Lebensmittellieferungen und bietet flexible und effiziente Alternativen zur Hauslieferung.

Der Bericht bietet eine umfassende Hintergrundanalyse des europäischen Außer-Haus-Liefermarkts, die aktuelle Markttrends, Hemmnisse, technologische Aktualisierungen und detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche abdeckt. Darüber hinaus wurden die Auswirkungen der Geopolitik und der Pandemie in die Studie einbezogen und berücksichtigt. Der europäische Außer-Haus-Liefermarkt ist segmentiert nach Endnutzerbranche (E-Commerce & Einzelhandel, Lebensmittel- & Lebensmittellieferung, Gesundheitswesen & Pharmazeutika, Logistik & Transport, Unterhaltungselektronik und andere Endnutzerbranchen), nach Kundentyp (Business-to-Business (B2B), Business-to-Consumer (B2C) und Consumer-to-Consumer (C2C)) sowie nach Land (Vereinigtes Königreich, Deutschland, Frankreich, Polen, Italien und andere Länder). Der Bericht bietet die Marktgröße und Prognosen des europäischen Außer-Haus-Liefermarkts in Werten (USD) für alle oben genannten Segmente.

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Deutschland |

| Frankreich |

| Polen |

| Italien |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Land | Deutschland |

| Frankreich | |

| Polen | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des europäischen Außer-Haus-Liefermarkts im Jahr 2026?

Der europäische Außer-Haus-Liefermarkt (OOH) wird im Jahr 2026 auf 14,37 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 4,83 % einen Wert von 18,19 Milliarden USD erreichen.

Welches Endnutzersegment trägt die meiste Nachfrage bei?

E-Commerce führt mit einem Anteil von 34,91 % im Jahr 2025 und verzeichnet auch das schnellste ausgewiesene Endnutzerwachstum von 5,14 % bis 2031.

Warum gewinnen Paketautomaten schneller an Bedeutung als traditionelle Abholpunkte?

Das Wachstum von Paketautomaten wird durch Flexibilität beim Bezahlvorgang, einfachere Retouren und eine stärkere Routeneffizienz für Transportunternehmen unterstützt. Es verbessert auch die Bequemlichkeit, da Nutzer Pakete nach eigenem Zeitplan abholen können.

Welches Geschäftsmodell ist in diesem Bereich das größte?

B2C ist das größte Modell mit einem Anteil von 52,14 % im Jahr 2025 und ist auch das am schnellsten quantifizierte Segment mit einer CAGR von 5,67 % bis 2031.

Welche Länder prägen das regionale Wachstum am stärksten?

Deutschland ist der größte Ländermarkt mit einem Anteil von 18,34 % im Jahr 2025, während die Tschechische Republik voraussichtlich am schnellsten mit einer CAGR von 6,03 % bis 2031 wächst.

Was ist die größte Einschränkung für eine breitere OOH-Akzeptanz in Europa?

Die größten Einschränkungen sind die ungleichmäßige ländliche Abdeckung und langsame kommunale Genehmigungsverfahren in städtischen Gebieten, die beide die Netzwerkverdichtung dort verzögern, wo Bequemlichkeit am wichtigsten ist.

Seite zuletzt aktualisiert am: