Größe und Marktanteil des pharmazeutischen Logistikmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

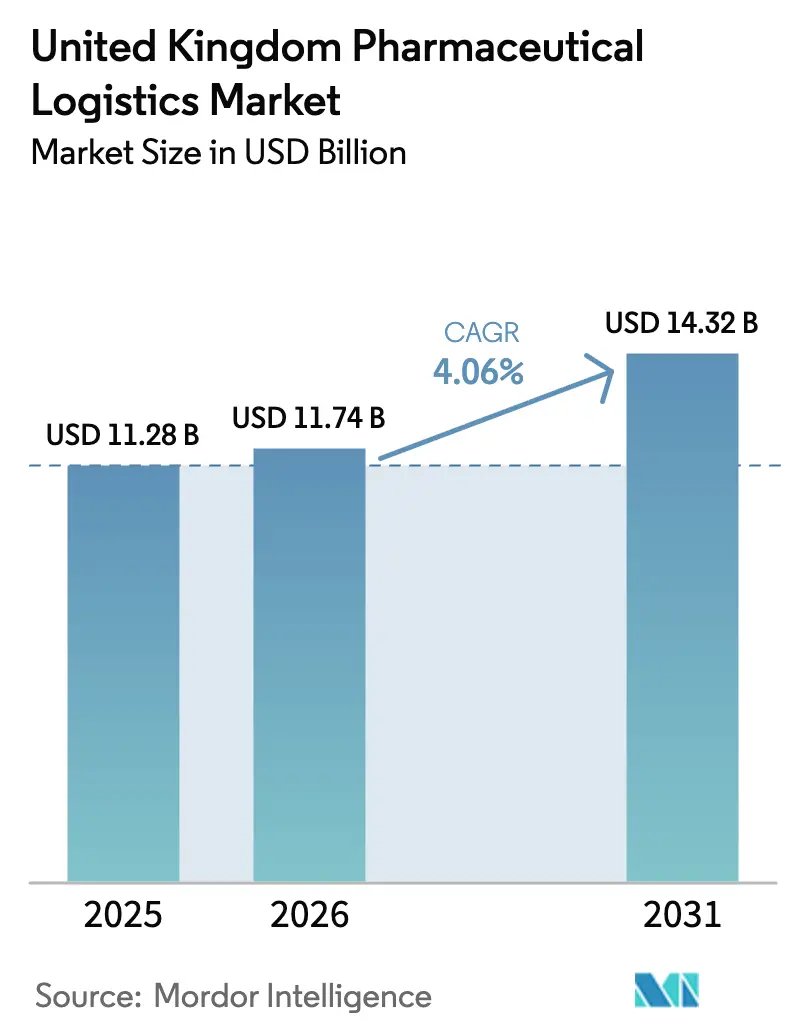

| Marktgröße im Basisjahr (2025) | 11.28 Milliarden US-Dollar |

| Marktgröße (2026) | 11.74 Milliarden US-Dollar |

| Marktgröße (2031) | 14.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pharmazeutischen Logistikmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des pharmazeutischen Logistikmarkts im Vereinigten Königreich wird voraussichtlich von 11,28 Milliarden USD im Jahr 2025 auf 11,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,06 % über den Zeitraum 2026–2031 einen Wert von 14,32 Milliarden USD erreichen.

Die anhaltende Nachfrage nach neuartigen Arzneimitteln für neuartige Therapien (ATMPs), die rasche Digitalisierung der Rezeptabwicklung des National Health Service (NHS) sowie die brexit-bedingte Lokalisierung der Lieferketten stützen das Wachstum, während anhaltender Fachkräftemangel und steigende Energiekosten die Betriebsmargen belasten. Die inländischen Logistikinvestitionen haben sich seit dem Inkrafttreten des Windsor-Rahmenabkommens beschleunigt, das UK-weite Zulassungen und strengere Sicherheitserklärungen für aus der Europäischen Union importierte Arzneimittel vorschreibt und die Spediteure zur Aufrüstung ihrer Zollabfertigungs- und Compliance-Systeme veranlasst hat[1]„UK-weite Zulassung für Humanarzneimittel,” Britische Regierung, GOV.UK. Die Kühlkettenkapazitäten werden in England und Schottland weiter ausgebaut, um die Pipelines für Zell- und Gentherapien zu unterstützen, und integrierte digitale Plattformen haben sich als Wettbewerbsvorteile etabliert, indem sie NHS-Stakeholdern eine lückenlose Sendungstransparenz bieten.

Wichtigste Erkenntnisse des Berichts

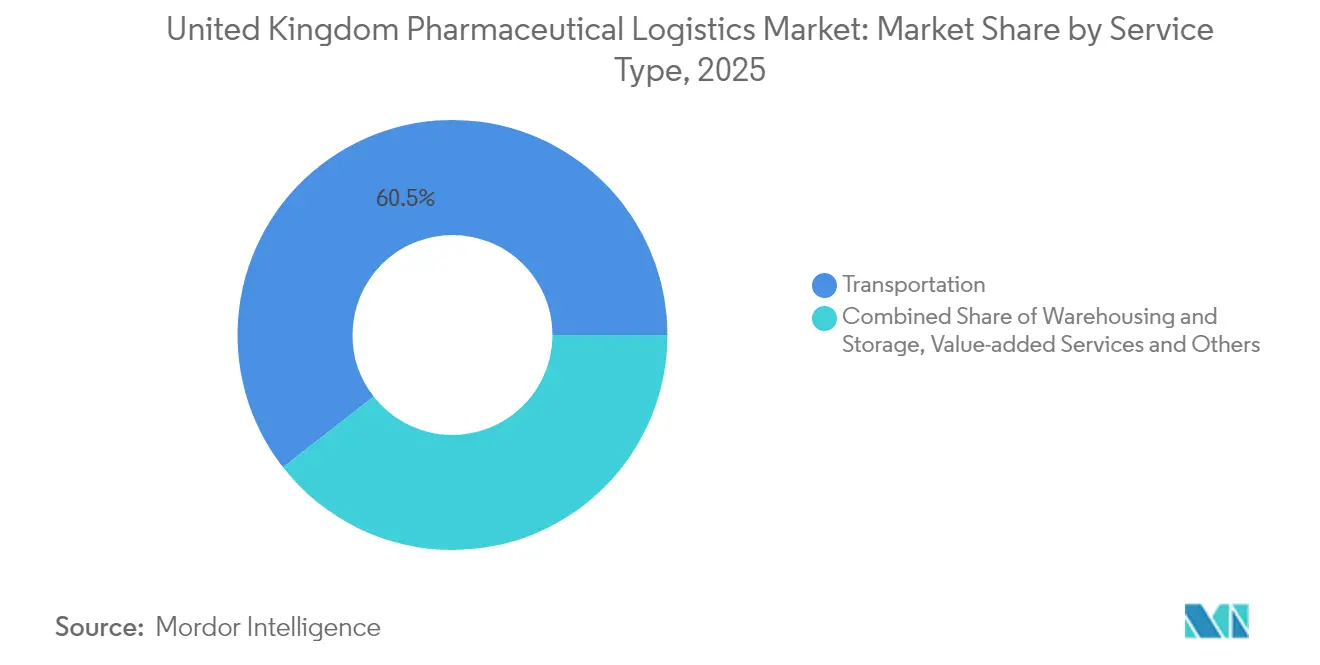

- Nach Dienstleistungsart entfielen im Jahr 2025 60,55 % des Marktanteils des pharmazeutischen Logistikmarkts im Vereinigten Königreich auf den Transport; Mehrwertdienste wachsen bis 2031 mit einer CAGR von 4,78 %.

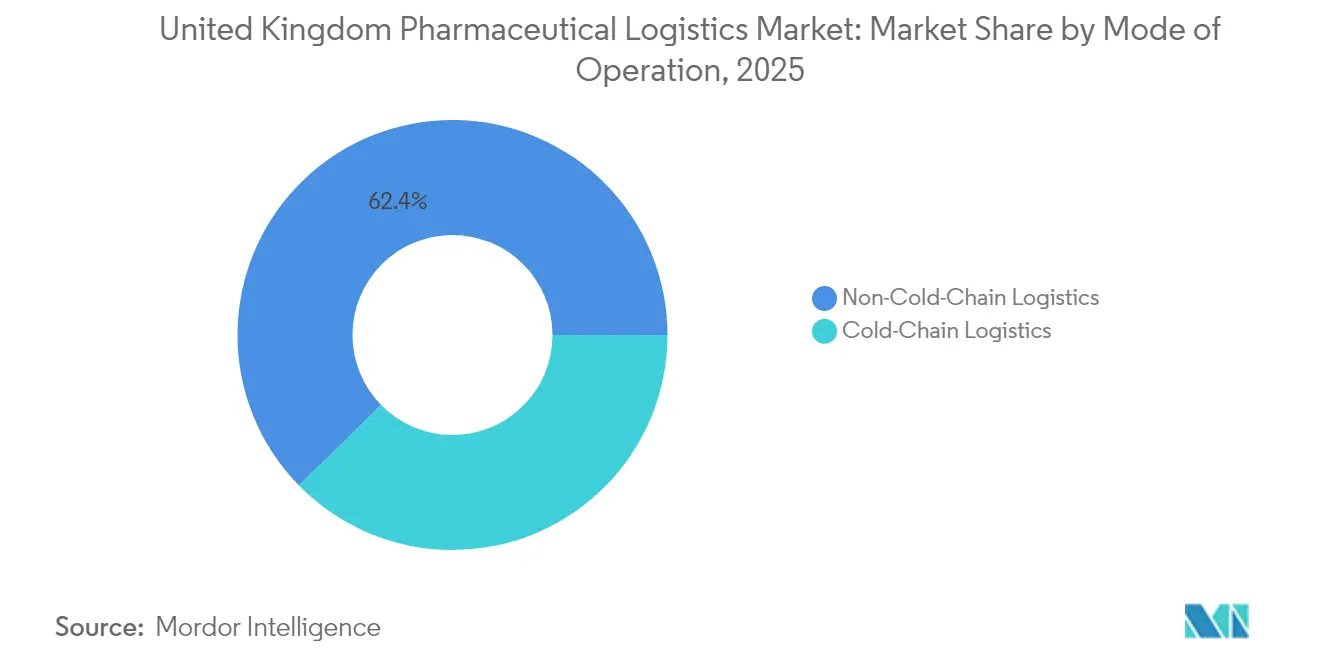

- Nach Betriebsweise hielten Nicht-Kühlketten-Dienste im Jahr 2025 einen Marktanteil von 62,35 % am pharmazeutischen Logistikmarkt im Vereinigten Königreich, während die Kühlketten-Logistik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen wird.

- Nach Produkttyp entfielen im Jahr 2025 36,65 % des Marktanteils des pharmazeutischen Logistikmarkts im Vereinigten Königreich auf verschreibungspflichtige Medikamente, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 4,36 % expandieren werden.

- Nach Geografie blieb England im Jahr 2025 der dominante Umsatzbeitragsgeber, während Nordirland aufgrund reifender Dual-Market-Access-Fähigkeiten unter dem Windsor-Rahmenabkommen das stärkste Wachstum erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den pharmazeutischen Logistikmarkt im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Online-Apothekenmarkts und des E-Commerce | +0.8% | UK-weit; städtische Zentren | Mittelfristig (2–4 Jahre) |

| Strenge GDP-Compliance der MHRA | +0.6% | UK-weit | Kurzfristig (≤ 2 Jahre) |

| NHS-Initiativen zur personalisierten Medizin | +0.7% | UK-weit; Pilotprogramme in England | Mittelfristig (2–4 Jahre) |

| Brexit-bedingte inländische Logistikinvestitionen | +0.9% | UK-weit; Schwerpunkt auf Nordirland | Langfristig (≥ 4 Jahre) |

| Wachstum klinischer ATMP-Studien (Ultra-Kühlkette) | +0.5% | Forschungszentren in England und Schottland | Langfristig (≥ 4 Jahre) |

| Ausbau des NHS-Apothekenlieferdienstes nach Hause | +0.4% | UK-weit; Priorität ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Online-Apothekenmarkts und des E-Commerce

NHS-Partnerschaften mit Uber und Royal Mail verdeutlichen einen systemischen Wandel hin zur Direktlieferung an Patienten, der eine Echtzeit-Rezeptverfolgung ermöglicht und Abgabefehler durch elektronische Überprüfung reduziert[2]„Soft Market Research für ein elektronisches Arzneimittel-Tracking-System,” Britische Regierung, GOV.UK. KI-gestützte Nachfrageprognosen bilden nun die Grundlage für Bestandsauffüllungszyklen, wodurch Lagerpuffer reduziert und Lagerflächen für höherwertige Biologika freigesetzt werden. Diese digitalen Arbeitsabläufe erhöhen die Anforderungen an die Datensicherheit und veranlassen Spediteure, sichere APIs und Zwei-Faktor-Authentifizierung für den Patientendatenaustausch zu integrieren. Die Komplexität der letzten Meile nimmt zu, da kontrollierte Arzneimittel und temperatursensible Biologika bei der Übergabe an der Haustür sowohl Sicherheits- als auch GDP-Anforderungen erfüllen müssen. Das Ergebnis ist eine wachsende Verbreitung von IoT-fähigen Schließboxen und zeitgestempelten Liefervalidierungstools, die digital-native Logistikanbieter zu attraktiven Partnern für NHS-Trusts machen, die eine Heimversorgungsexpansion anstreben.

Strenge GDP-Compliance der MHRA

Der Brexit hat die automatische Anerkennung von EU-GDP-Zertifikaten beendet und verpflichtet jede eingehende Sendung, britische Compliance-Unterlagen nachzuweisen, was zu Systemumrüstungen bei den Spediteuren geführt hat. Der Übergang von Parallelvertriebsmitteilungen zu Parallelimportlizenzen erfordert Datenerfassungs-Upgrades in Lagerverwaltungssystemen, was kurzfristig Kosten verursacht, jedoch für große Betreiber mit ausgereiften Qualitätsmanagementsystemen Wettbewerbsvorteile schärft. Die Leitlinien der MHRA zur dezentralen Herstellung erhöhen die Komplexität weiter; Logistikunternehmen müssen validierte Reinraumübergabeprotokolle hinzufügen, um frisch zubereitete personalisierte Dosen direkt aus Krankenhauslabors innerhalb enger Stabilitätsfenster ans Patientenbett zu liefern. Compliance-Ausgaben fließen in die Mitarbeiterschulung, wobei Spediteure ihre GDP-Curricula um Cybersicherheits- und Datenintegritätsmodule erweitern, die elektronische Auftragsverfolgungsauflagen adressieren.

NHS-Initiativen zur personalisierten Medizin

Der 10-Jahres-Plan des NHS integriert pharmakogenomische Tests und elektronische Verschreibung, was erfordert, dass Logistikknoten mit ePMA-Systemen für patientenspezifische Bestandsentnahmen interoperieren. Hospital-at-home-Pilotprojekte in England basieren auf geplanten Kuriereinsätzen mit temperaturvalidierten Beuteln für Biologika-Infusionskits, was den Bedarf an geschultem Personal für die sichere Ausführung der letzten Meile intensiviert. Die Probenentnahme-Logistik fügt Rückflussherausforderungen hinzu, da Genomabstriche auf dem Weg zu Sequenzierungslabors 2–8 °C-Schwellenwerte einhalten müssen. Diese personalisierten Medizinpfade bringen Mikro-Fulfillment-Einrichtungen in der Nähe klinischer Cluster hervor und ermöglichen 24-Stunden-Zykluszeiten von der Verschreibung bis zur Lieferung. Folglich werden integrierte digitale Zwillinge, die die Zeit-Temperatur-Exposition modellieren, zu einem Beschaffungskriterium bei NHS-Vertragsausschreibungen.

Brexit-bedingte inländische Logistikinvestitionen

Die Zollreformen des Windsor-Rahmenabkommens begünstigen die Lagerung im Inland und regionale Fulfillment-Center, insbesondere rund um Belfast und Liverpool, um Abfertigungsverzögerungen zu minimieren[3]„Regierung verstärkt Arbeit zur Sicherung der Arzneimittelversorgung,” Britische Regierung, GOV.UK. Pharmahersteller verlagern Sekundärverpackungslinien in die Nähe von Distributionszentren, wodurch kanalübergreifende Vorlaufzeiten verkürzt und Verderbnisrisiken für hochwertige Biologika gesenkt werden. Die Strategie für kritische Importe und Lieferketten leitet 400 Millionen GBP (509,21 Millionen USD) in die Logistikdigitalisierung und erschließt Fördermittel für automatisierte Dokumentenprüfung und KI-gestützte Risikoprüfung. Spediteure, die Sendungen über neue Sicherheits- & Sicherheitserklärungen selbst deklarieren können, erhalten zweistündige Abfertigungsprivilegien in Dover und Felixstowe, was die Pünktlichkeitskennzahlen verbessert. Langfristig dürften diese Nearshoring-Maßnahmen die inländischen Frachtmengen jährlich um einen mittleren einstelligen Prozentbereich erhöhen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei GDP-konformen Fahrern | -0.3% | UK-weit; akut in Schottland und Wales | Kurzfristig (≤ 2 Jahre) |

| Steigende Energie- und Kraftstoffkosten | -0.4% | UK-weit; Kühlkettenbetrieb am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Begrenzte Pharmafrachtkapazität an regionalen Flughäfen | -0.2% | Nordengland, Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in vernetzten Kühlkettensystemen | -0.15% | UK-weit; hoch in städtischen Fulfillment-Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei GDP-konformen Fahrern

Einwanderungsbeschränkungen nach dem Brexit haben den Arbeitsmarktpool für Schwerlastfahrzeugfahrer verkleinert, und GDP-Qualifikationen fügen eine zusätzliche Ausbildungsphase von 6–12 Monaten hinzu, was die Talentergänzung verzögert. Gehaltsaufschläge für zertifizierte Fahrer stiegen 2024 im Jahresvergleich um 14 % und belasten kleinere Spediteure, die mit knappen Margen Kühltransportflotten betreiben. Landapotheken melden verpasste Lieferfenster während saisonaler Spitzenzeiten und zwingen NHS-Trusts zur Nutzung von Mehrhalte-Konsolidierungsdiensten, die die Vorlaufzeiten verlängern. Obwohl Ausbildungsstipendien eingeführt wurden, bleibt die Beteiligung aufgrund langer Qualifizierungswege bescheiden. Langfristig könnten teilautonome Lkw-Pilotprojekte die Abhängigkeit mindern, doch regulatorische Hürden verschieben den kommerziellen Einsatz über den Prognosehorizont hinaus.

Steigende Energie- und Kraftstoffkosten

Diesel- und Stromtarife stiegen zwischen 2024 und 2025 um 30–40 % und trieben die Kostenstrukturen in der Kühlkette in die Höhe, wo die Kühlung bis zu 45 % der gesamten Betriebskosten ausmachen kann. Logistics UK hat sich für eine Kraftstoffsteuerentlastung eingesetzt, doch der fiskalische Spielraum bleibt eng. Einige Spediteure rüsten Auflieger mit Solarpanelen nach, um den Hilfsstromaggregat-Verbrauch zu kompensieren; die Amortisationszeiten übersteigen jedoch bei den aktuellen Preisregimen fünf Jahre. Ultratieftemperaturgefriergeräte verbrauchen täglich bis zu 20 kWh pro Einheit, was Lagerhäuser dazu zwingt, Stromverträge neu zu verhandeln oder Aufschläge an Spediteure weiterzugeben. Energieabsicherungsinstrumente gewinnen an Bedeutung, doch Volatilitätsrisiken bleiben bestehen, was Spediteure veranlasst, margenstarke Biologikalanes gegenüber handelsüblichem Umgebungsfrachtverkehr zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transportdienstleistungen verankern ein sich digital weiterentwickelndes Portfolio

Der Transport hielt im Jahr 2025 einen Marktanteil von 60,55 % am pharmazeutischen Logistikmarkt im Vereinigten Königreich, was einem Beitrag zur Marktgröße von 6,83 Milliarden USD entspricht. Der Straßengüterverkehr führt aufgrund seiner geografischen Reichweite über 1.250+ NHS-Krankenhaus- und Gemeinschaftsapotheken-Lieferpunkte, was Tages-Auffüllungszyklen für kritische Arzneimittel ermöglicht. Das Teilsegment nutzt GPS-fähige Telematik, die Sendungsstatusdaten direkt in NHS-Dashboards des elektronischen Verschreibungsdienstes einspeist und die Transparenz erhöht. Mehrwertdienste, obwohl kleiner, wachsen mit einer CAGR von 4,78 %, da Kunden Bestandsoptimierungsanalysen, Umetikettierung und Rücknahmemanagementfunktionen in einem Vertrag suchen, insbesondere im Rahmen der NHS-Digitalisierungsmandate.

Technologieinvestitionen gestalten die Wirtschaftlichkeit der Dienstleistungsarten weiter um. KI-gestützte Routenoptimierung reduziert die durchschnittliche Leerkilometerleistung um 8 % und gleicht die Kraftstoffkostenvolatilität aus. Der Luftfrachtanteil ist zwar mit weniger als 8 % des Werts gering, ist jedoch für ATMP-Importe aus den Vereinigten Staaten und den schnellen Impfstoffeinsatz entscheidend, wobei Start- und Landebahnausgangsperren an regionalen Flughäfen die Kapazität einschränken. Die Lagerung, insbesondere temperaturkontrollierter Raum, verzeichnet ein einstelliges Wachstum, da die Expansion der Sterilherstellung die Nachfrage nach validierten Reinlagerräumen erhöht. Die Konvergenz von Transport- und Mehrwertdiensten zu Plattformmodellen signalisiert eine sich entwickelnde Wettbewerbsdynamik, in der Spediteure Daten ebenso monetarisieren wie zurückgelegte Kilometer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betriebsweise: Rasantes Aufholen der Kühlkette

Das Nicht-Kühlketten-Segment trug im Jahr 2025 62,35 % zum Marktanteil des pharmazeutischen Logistikmarkts im Vereinigten Königreich bei, doch die CAGR von 5,62 % der Kühlkette verringert den Abstand bis 2031. Innerhalb der Kühlkette dominieren Trockeneis- und Flüssigstickstoff-Versandbehälter die ATMP-Lanes und erfordern eine validierte Gewichtsverlustüberwachung während des Transports. Die erzwungene digitale Streckenkartierung für kryogene Sendungen hat Investitionen in IoT-Sondennetzwerke katalysiert, einem Bereich, in dem integrierte Plattformen Servicequalitätsvorteile verschaffen. Nicht-Kühlketten-Betreiber rüsten Fahrzeuge zunehmend mit passiven Isolierkits nach, um Serviceportfolios zu erweitern und Saisonalität zu mindern.

Steigende Biologika-Penetration befeuert die Nachfrage nach Kühllagerflächen und treibt Vorvermietungstransaktionen in der Nähe der Life-Science-Cluster Oxford-Cambridge voran. Hohe Leistungsdichtedesigns werden zum Standard, mit Redundanz in HVAC-Anlagen und Notstromaggregaten zur Sicherung der GDP-Compliance bei Netzinstabilität. Umgekehrt digitalisieren Umgebungsnetzwerke die Bestandssteuerung, um Servicequalität zu halten, und setzen Barcode- und RFID-Scanning ein, das mit NHS-Bestandsauffüllungsportalen synchronisiert. Die Grenze zwischen Kühlketten- und Umgebungsbetrieb verschwimmt, da Predictive Analytics Lanes-Zuweisungen auf Basis saisonaler Risikoprofile informieren und hybride Fähigkeiten zu einer Einstellungspriorität machen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Verschreibungspflichtige Medikamente stabil, ATMPs im Aufstieg

Verschreibungspflichtige Medikamente hielten im Jahr 2025 einen Anteil von 36,65 % am pharmazeutischen Logistikmarkt im Vereinigten Königreich, getrieben durch chronische Erkrankungsvolumina unter NHS-Verschreibungen. Das Serviceniveau bleibt hoch, mit Erwartungen an die Lieferung am nächsten Tag für 95 % der erfassten SKUs. Zell- und Gentherapien verzeichneten die höchste CAGR-Prognose von 4,36 %, wenn auch ausgehend von einer niedrigen Volumenbasis, was den intensiveren Bedarf an ultrakalten Lieferketten mit Verbindung zu Universitätskliniken unterstreicht. OTC-Medikamente profitieren von Click-and-Collect- und Versandbestellkanälen, doch der Margenrückgang hält an, da E-Commerce-Giganten Mengenrabatte aushandeln.

Biologika und Biosimilars erfordern Premiumpreise, die dedizierte 2–8 °C-Lanes mit Doppelsonden-Validierung rechtfertigen. Die Impfstofflogistik stabilisiert sich nach der Pandemie, bleibt aber strategisch bedeutsam, da das Vereinigte Königreich Vorräte für künftige Ausbrüche vorhält. Klinische Prüfmaterialien expandieren parallel zum vereinfachten Regulierungsrahmen der MHRA, der die Anlaufzeiten voraussichtlich um 40 % kürzen und damit die Sendungshäufigkeit erhöhen wird. Medizinprodukte und Diagnostika verzeichnen ein moderates, aber konsistentes Wachstum, das mit der Telehealth-Nutzung korreliert, die die Distribution näher an Haushalte verlagert. Insgesamt zwingt die Produkttyp-Diversifizierung Spediteure dazu, Mehr-Temperatur-Fähigkeiten und nuancierte regulatorische Kompetenz zu kultivieren.

Geografische Analyse

England dominierte den pharmazeutischen Logistikmarkt im Vereinigten Königreich im Jahr 2025, unterstützt durch eine dichte Gesundheitsinfrastruktur und die Nähe zu Heathrow, das über 50 % der nationalen Luftfracht für Pharmazeutika abwickelt. Die London–Südost-Korridore integrieren umfangreiche Lagerparks mit Cross-Dock-Kühlräumen, die ATMP-Importe in unter sechs Stunden zu Spezialkliniken befördern. Die Konzentration des Marktanteils des pharmazeutischen Logistikmarkts im Vereinigten Königreich in dieser Region wird durch AstraZenecas 650-Millionen-GBP-Expansion (827,46 Millionen USD) in Liverpool und Cambridge verstärkt, die regionale Frachtmengen auf Biologikalanes erhöht.

Schottland stellt den zweitgrößten Cluster dar, gestützt durch staatliche Life-Science-Fördermittel und Universitätspartnerschaften in Glasgow und Edinburgh, die ATMP-Studiensponsoren anziehen. Die Kühlketteninfrastruktur in der Nähe des Flughafens Edinburgh wird durch modulare Gefrierfarmen ausgebaut, die erneuerbare Energiemikronetze integrieren, um Stromkostenrisiken zu mindern. Wales weist geringere absolute Volumina auf, hat jedoch die höchste Pro-Kopf-E-Commerce-Penetration für Arzneimittel, was Kurierdienste der letzten Meile dazu veranlasst, Elektrofahrzeuge auf hügeligen ländlichen Routen zu erproben. Regionale NHS-Digitalgesundheitsinitiativen stimulieren ebenfalls die Lagernachfrage für Telehealth-Kits.

Der Dual-Access-Status Nordirlands positioniert es als strategische Logistikbrücke. Belfast Harbour investiert in GDP-zertifizierte Containerabwicklung, um EU-Eingangsströme zu rationalisieren, doch komplexe Zollerklärungen unter dem Windsor-Rahmenabkommen verlängern die Papierverarbeitungszeiten. Spediteure, die automatisierte Deklarationssysteme installieren, sichern sich einen schnelleren Durchsatz und gewinnen Marktanteile. Irland-nach-Großbritannien-Lanes tragen erhöhte Umgebungsladungen für Generika, doch die Kühlkettenexpansion hinkt bis zum Abschluss der infrastrukturellen Upgrades am Belfast International Airport hinterher. Insgesamt hängen geografische Diversifizierungsstrategien von der Abwägung zwischen Infrastrukturreife, regulatorischen Hemmnissen und Nachfragedichte ab.

Wettbewerbslandschaft

Der pharmazeutische Logistikmarkt im Vereinigten Königreich weist eine moderate Konzentration auf. DHL Supply Chain integriert robotergestützte Kommissionier- und Verpackungslinien in seinem Rugby-Hub, verkürzt Zykluszeiten für Biologika-Sendungen und integriert sich direkt in NHS-E-Procurement-Portale. Die 2024 erfolgte Übernahme von Frigo-Trans durch UPS Healthcare fügte 430 Spezialauflieger hinzu, erweiterte die Kühlkettenreichweite von Deutschland nach Nordengland und stärkte die grenzüberschreitenden Compliance-Angebote des Unternehmens. Kuehne Nagel betreibt einen KI-verbesserten Kontrollturm in den East Midlands, der Echtzeit-Lane-Performance und CO₂-Fußabdrücke visualisiert und mit den Net-Zero-Zielen des NHS übereinstimmt.

Spezialisten wie Movianto konzentrieren sich auf die Logistik klinischer Studien und betreiben GMP-konforme Sekundärverpackungssuiten, die bei der Vorbereitung von verblindeten Prüfmaterialien Mehrwert schaffen. Cool Cargo und Life Couriers UK fokussieren sich auf den kryogenen Letztwegliefertransport und nutzen kleinformatige Flüssigstickstoff-Versandbehälter und Handtransportprotokolle für autologe Zelltherapien. Digitale Neueinsteiger setzen Plattformmodelle ein, die Apothekenbedarf mit verfügbaren Kurierkapazitäten abgleichen und dabei auf Crowdsourced-Flotten unter strengen Onboarding-Prüfungen zurückgreifen.

Der Preiswettbewerb bleibt aufgrund hoher regulatorischer Markteintrittsbarrieren rational. Integrierte Serviceportfolios und nachgewiesene GDP-Prüfhistorien differenzieren etablierte Anbieter, während Cybersicherheitsfähigkeiten nun in die Bewertungspunkte für NHS-Ausschreibungen einfließen. Strategische Partnerschaften nehmen zu; so haben DHL und AstraZeneca beispielsweise einen mehrjährigen Pakt zur gemeinsamen Entwicklung ultrakalter Lagerpods an Produktionsstandorten unterzeichnet. Künftig ist eine Konsolidierung wahrscheinlich, da mittelgroße Anbieter Skaleneffekte suchen, um Compliance- und Technologiekosten zu absorbieren.

Branchenführer im pharmazeutischen Logistikmarkt im Vereinigten Königreich

DHL Supply Chain

Life Couriers UK (Formerly Vision Logistics)

Kammac

Cencora, Inc.

UPS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: CEVA Logistics stellte 150 Millionen GBP (188,48 Millionen USD) bereit, um sein pharmazeutisches Kühlkettennetzwerk auszubauen und GDP-konforme Standorte in Manchester und Edinburgh mit Echtzeit-Temperaturverfolgung für empfindliche Arzneimittel hinzuzufügen.

- August 2024: DHL Supply Chain erwarb ein Spezialunternehmen für pharmazeutische Logistik für rund 85 Millionen GBP (106,80 Millionen USD) und gewann damit zusätzliches regulatorisches Know-how und Kühllagerkapazitäten in mehreren wichtigen britischen Hubs.

- Juli 2024: Kuehne + Nagel schloss sich mit einem britischen Pharmaunternehmen für ein 120-Millionen-GBP-Vorhaben (150,78 Millionen USD) zusammen, um dedizierte Kühlkettenlager und maßgeschneiderte Transportflotten für England und Schottland zu bauen.

- Juni 2024: UPS Supply Chain Solutions stellte eine 95-Millionen-GBP-Expansion (119,37 Millionen USD) im Gesundheitsbereich vor, darunter neue Distributionszentren in Birmingham und Glasgow mit fortschrittlichen Überwachungs- und Serialisierungstools.

Berichtsumfang des pharmazeutischen Logistikmarkts im Vereinigten Königreich

Die pharmazeutische Logistik umfasst die Herstellung, Verarbeitung und den Versand von Materialien und Ressourcen. Unternehmen der pharmazeutischen Logistik übernehmen auch Aktivitäten im Zusammenhang mit der Handhabung von Fertigprodukten für Kunden.

Der Transport von Gesundheitsprodukten erfordert eine anspruchsvolle Logistik, um die Integrität pharmazeutischer Sendungen zu gewährleisten. Dies umfasst spezialisierte Ausrüstung, dedizierte Lagereinrichtungen, standardisierte Handhabungsverfahren und eine starke Zusammenarbeit zwischen den Kühlkettenpartnern. Logistikunternehmen spielen eine entscheidende Rolle im Betrieb pharmazeutischer Unternehmen.

Der pharmazeutische Logistikmarkt im Vereinigten Königreich ist segmentiert nach Produkt (Generika, Markenmedikamente), nach Betriebsweise (Kühlkettentransport, Nicht-Kühlkettentransport), nach Anwendung (Biopharma, chemische Pharmazeutika), nach Transportmittel (Luft, Schiene, Straße und See). Der Bericht bietet Marktgröße und Prognose für den pharmazeutischen Logistikmarkt im Vereinigten Königreich in Wertangaben (USD) für alle oben genannten Segmente.

| Transport | Straßengüterverkehr |

| Luftfracht | |

| Seefracht | |

| Schienengüterverkehr | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste und Sonstiges |

| Kühlketten-Logistik |

| Nicht-Kühlketten-Logistik |

| Verschreibungspflichtige Medikamente |

| OTC-Medikamente |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Klinische Prüfmaterialien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstiges |

| Nach Dienstleistungsart | Transport | Straßengüterverkehr |

| Luftfracht | ||

| Seefracht | ||

| Schienengüterverkehr | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Betriebsweise | Kühlketten-Logistik | |

| Nicht-Kühlketten-Logistik | ||

| Nach Produkttyp | Verschreibungspflichtige Medikamente | |

| OTC-Medikamente | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Klinische Prüfmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstiges |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des pharmazeutischen Logistikmarkts im Vereinigten Königreich im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 14,32 Milliarden USD erreichen und dabei mit einer CAGR von 4,06 % wachsen.

Welche Dienstleistungsart führt die Umsätze im pharmazeutischen Logistikmarkt des Vereinigten Königreichs an?

Transportdienstleistungen dominieren mit einem Marktanteil von 60,55 % (Stand 2025) und spiegeln die Bedeutung einer landesweiten Straßengüterverkehrsabdeckung wider.

Wie schnell expandiert das Kühlkettensegment?

Die Kühlketten-Logistik soll von 2026 bis 2031 mit einer CAGR von 5,62 % wachsen, dem schnellsten Wachstum unter allen Betriebsweisen.

Welcher Faktor schränkt die Kapazität der pharmazeutischen Logistik im Vereinigten Königreich am stärksten ein? Ein Mangel an GDP-qualifizierten Fahrern bleibt der wichtigste Engpass und beeinträchtigt die CAGR negativ um 0,3 %.

Ein Mangel an GDP-qualifizierten Fahrern bleibt der wichtigste Engpass und beeinträchtigt die CAGR negativ um 0,3 %.

Welche Produktkategorie wächst am schnellsten?

Zell- und Gentherapien, obwohl noch eine Nische, sollen bis 2031 mit einer CAGR von 4,36 % expandieren, angetrieben durch klinische ATMP-Studien.

Wie beeinflusst der Brexit die Logistikinvestitionen?

Die regulatorische Unabhängigkeit unter dem Windsor-Rahmenabkommen hat Investitionen in inländische Lagerkapazitäten und Zollautomatisierung angekurbelt und unterstützt die langfristige Netzwerkresilienz.

Seite zuletzt aktualisiert am: