Größe und Marktanteil des deutschen Marktes für pharmazeutische Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

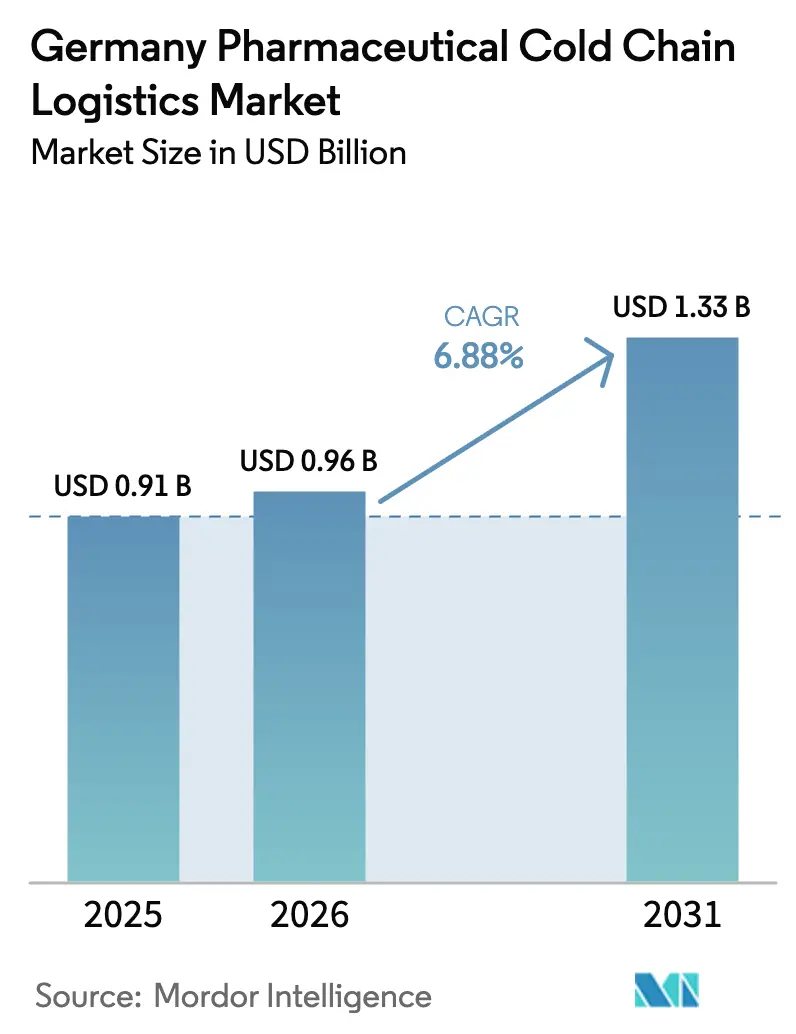

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

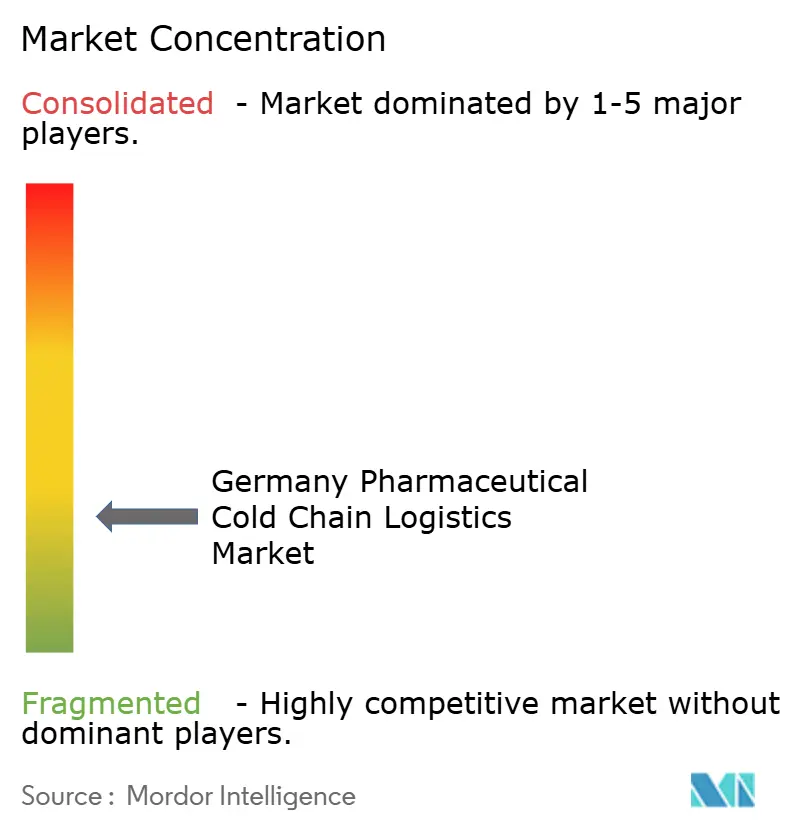

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für pharmazeutische Kühlkettenlogistik von Mordor Intelligence

Die Größe des deutschen Marktes für pharmazeutische Kühlkettenlogistik soll von 0,91 Milliarden USD im Jahr 2025 auf 0,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,88 % über 2026–2031 1,33 Milliarden USD erreichen.

Das robuste Wachstum spiegelt Deutschlands Rolle als europäischer Fertigungs- und Distributionsmittelpunkt wider, wobei Biopharma-Volumina die Mehrtemperaturkapazität und validierte Transportrouten entlang wichtiger Industriekorridore antreiben. Die während der Pandemie aufgebaute mRNA-Kapazität wird für Onkologie- und Seltene-Krankheiten-Pipelines umgewidmet, was die Nachfrage nach Ultrakälteanforderungen und einer strengeren Einhaltung der GDP-Richtlinien erhöht. Direkt-an-Patienten-Programme weiten sich von chronischen Therapien auf komplexe Biologika aus, was Volumina von Großhandelskanälen auf Hauslieferungen mit Echtzeit-Überwachung verlagert. Der Wettbewerbsdruck aus osteuropäischen Netzwerken nimmt zu, doch deutsche Marktführer stärken ihre Premiumposition durch GDP-Zertifizierung, IoT-gestützte Rückverfolgbarkeit und speziell entwickelte Biopharma-Routen. Eine strengere regulatorische Haltung zur Distributionsqualität erhebt die Kühlkettenintegrität von einem Kostenfaktor zu einer Compliance-Verpflichtung im deutschen Markt für pharmazeutische Kühlkettenlogistik.

Wichtigste Erkenntnisse des Berichts

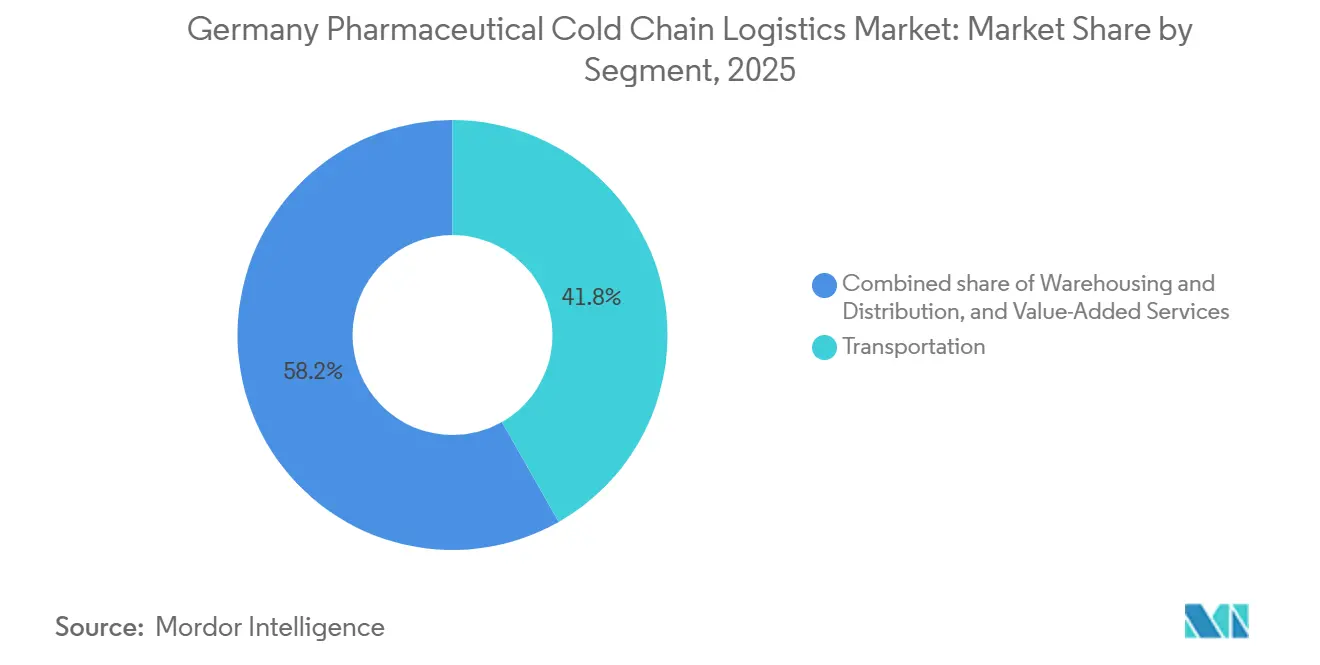

- Nach Servicetyp hielt Transport im Jahr 2025 einen Marktanteil von 41,78 % am deutschen Markt für pharmazeutische Kühlkettenlogistik, während Mehrwertdienste mit einer CAGR von 6,87 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Temperaturtyp führte das gekühlte Segment mit einem Marktanteil von 48,12 % im Jahr 2025, und das gefrorene Segment wächst mit einer CAGR von 7,24 % bis 2031 am schnellsten.

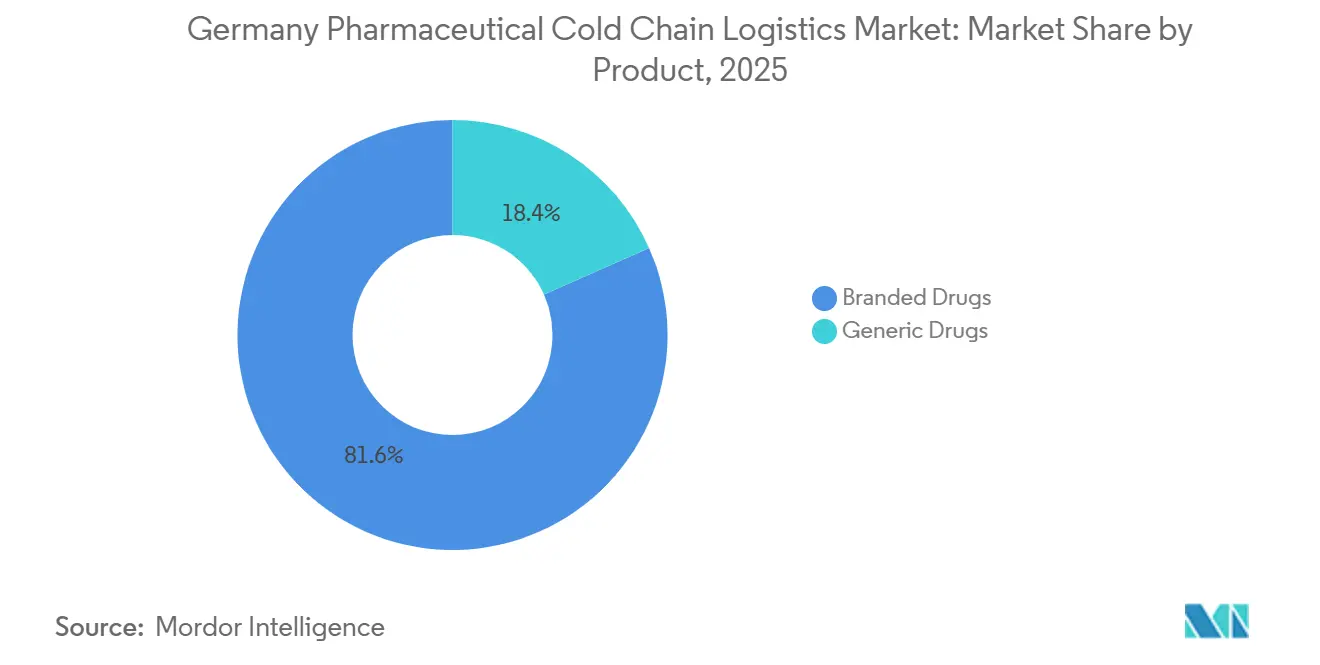

- Nach Produkt hielten Markenmedikamente im Jahr 2025 einen Anteil von 81,64 % an der Größe des deutschen Marktes für pharmazeutische Kühlkettenlogistik und sollen bis 2031 mit einer CAGR von 7,67 % wachsen.

- Nach Anwendung entfiel auf Biopharma im Jahr 2025 ein Anteil von 68,97 % an der Größe des deutschen Marktes für pharmazeutische Kühlkettenlogistik, und Spezialpharma wächst bis 2031 mit einer CAGR von 8,12 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für pharmazeutische Kühlkettenlogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Biopharma-Fertigung in Bayern und Baden-Württemberg | +1.2% | Kernregion Süddeutschland, Ausstrahlungseffekte auf Rheinland-Pfalz und Hessen | Mittelfristig (2–4 Jahre) |

| Deutschland als zentraleuropäischer pharmazeutischer Distributionsmittelpunkt | +1.5% | National, mit Konzentration in Frankfurt Rhein-Main, Hamburg und Berlin | Langfristig (≥ 4 Jahre) |

| Wachsende Direkt-an-Patienten-Hauslieferprogramme | +1.1% | Zunächst städtische Ballungsräume, dann bundesweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunehmende klinische Studienaktivität für Zell- und Gentherapien | +1.4% | Universitätsklinikcluster (Berlin, Heidelberg, München, Regensburg) | Mittelfristig (2–4 Jahre) |

| Premiumpreistoleranz für temperaturgesicherte Logistik | +0.8% | Global, am stärksten in hochwertigen Biopharma-Korridoren | Langfristig (≥ 4 Jahre) |

| Steigende mRNA-Impfstoffproduktion nach dem Aufbau der Pandemieinfrastruktur | +0.9% | Bayern (Mainz), Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Biopharma-Fertigung in Bayern und Baden-Württemberg

Eli Lillys Werk in Alzey im Wert von 2,3 Milliarden EUR (2,5 Milliarden USD), das bis 2027 in Betrieb gehen soll, unterstreicht, wie westliche und südliche Korridore die Produktion von Biologika und Inkretintherapien skalieren, die unter 2–8°C-Protokollen von der Abfüllung bis zur Abgabe transportiert werden. Roches anhaltende Kapitalverpflichtung in Deutschland verleiht Baden-Württemberg und den angrenzenden Bundesländern weiteren Schwung und stärkt ein dichtes Cluster globaler Akteure, die regulatorische Geschwindigkeit und spezialisierte Arbeitskräfte schätzen. Diese Clusterbildung verkürzt die Transferzeiten zwischen Einrichtungen, stärkt Rücklogistikschleifen und schafft eine Mehrdepotverdichtung, die GDP-zertifizierte Spediteure in effiziente Milkruns und Komplettladungsrouten umwandeln. Die Nähe zu den intermodalen Gateways Frankfurt und Stuttgart verbessert die Routenkontrolle und reduziert das Umgebungsrisiko beim Umschlag hochwertiger Biologika. Das Ergebnis ist ein konsolidierter Ausgangsfluss aus dem Süden und Westen, der die Anlagenauslastung für Spediteure verbessert und die Serviceleistung im deutschen Markt für pharmazeutische Kühlkettenlogistik stabilisiert.

Deutschland als zentraleuropäischer pharmazeutischer Distributionsmittelpunkt

DHLs erweiterter Life Sciences & Healthcare Campus in Florstadt fügt 100.000 Quadratmeter GDP-konformer Fläche und mehr als 140.000 Palettenstellplätze in Mehrtemperaturzonen hinzu, was Deutschlands Position als zentraleuropäischer Pharma-Hub am Frankfurter Flughafen stärkt. Der Standort unterstützt APIs, Gefahrstoffe und Rohmaterialien unter GMP-Bedingungen und entspricht den strengen europäischen und internationalen Standards für Life-Sciences-Kunden in der Region. Deutschlands multimodales Rückgrat, einschließlich des Rhein-Main-Donau-Korridors und des Hochgeschwindigkeitsschienennetzes, verbindet Nordsee-Gateways mit alpiner Fertigung und hilft, pharmazeutische Ströme zu konsolidieren. Für spezialisierte Therapien, die eine Lieferung in weniger als 24 Stunden und Identitätskettenkontrolle erfordern, ermöglicht Deutschlands Hub-and-Spoke-Architektur die Übernachtstaffelung und den Versand am nächsten Morgen an Krankenhäuser oder in die Heimversorgung. Dieser integrierte Netzwerkeffekt ist ein struktureller Vorteil, der den deutschen Markt für pharmazeutische Kühlkettenlogistik langfristig trägt.

Wachsende Direkt-an-Patienten-Hauslieferprogramme

Direkt-an-Patienten-Programme gehen über chronische Therapien hinaus zu komplexen temperaturkontrollierten Sendungen, die validierte Verpackungen, aktive Überwachung und geschulte Kuriere erfordern. Das SMA Apotheken Programm koordiniert die nationale Hauslieferung von Gentherapiebehandlungen bei spinaler Muskelatrophie, einschließlich Vorbereitung, Bestandskontrolle und Interaktionsprüfungen über ein integriertes Portal, das sowohl Patienten als auch Leistungserbringer unterstützt. Eurotranspharma Deutschland betreibt ein Zweitemperaturnetzwerk in einzelnen Fahrzeugen, das bei +2°C bis +8°C und +15°C bis +25°C liefern kann, was Mehrprodukt-Hauslieferungen ohne übermäßige Abhängigkeit von passiver Verpackung unterstützt. Da Spediteure die Identitätsprüfung beim Empfänger und die Ausnahmebehandlung validieren, gewinnen Hersteller das Vertrauen, von Großhandels-Apotheken-Krankenhaus-Schleifen auf die Lieferung am Versorgungsort umzustellen. Diese Verlagerung schafft neue operative Muster rund um Terminplanung und Liefernachweise im deutschen Markt für pharmazeutische Kühlkettenlogistik.

Zunehmende klinische Studienaktivität für Zell- und Gentherapien

Deutschlands Pipeline an Zell- und Gentherapiestudien baut wiederholbare Logistikrouten auf, die Spediteure über klinische Standorte hinweg qualifizieren können, was die Unregelmäßigkeit pro Sendung reduziert. Bayer hat sowohl eine Zelltherapie als auch eine Gentherapie für Parkinson in spätere europäische Studienphasen überführt, die deutsche Zentren einschließen und den kontrollierten Transport empfindlicher Materialien unter engen Zeitfenstern erfordern. Das Berliner Zentrum für Gen- und Zelltherapien wird bis 2028 4.600 Quadratmeter GMP-Kapazität für ATMPs hinzufügen, unterstützt durch 76,5 Millionen EUR (83,2 Millionen USD) Förderung über zehn Jahre, und wird von ProBioGen betrieben [1]Redaktionsteam, "ProBioGen übernimmt die Leitung der GMP-Fertigungsoperationen am Berliner Zentrum für Gen- und Zelltherapien (BC GCT)," ProBioGen AG, probiogen.de. Deutschlands nationale Strategie für gen- und zellbasierte Therapien zielt darauf ab, Zulassungswege über das Paul-Ehrlich-Institut zu straffen und GMP-Kapazitäten an akademischen Zentren zu stärken, was konsistente klinische Versorgungsoperationen unterstützt. Mit der Skalierung autologer und allogener Modalitäten festigen sich kryogene Übergaben und die Rückverfolgung der Identitätskette als Basisanforderungen im deutschen Markt für pharmazeutische Kühlkettenlogistik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten mit Auswirkungen auf die Kühllagerökonomie | -0.6% | National, akut in Hochkühllagern (Hamburg, Bremen) | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel für GDP-zertifizierten Kühlkettentransport | -0.4% | National, gravierend in östlichen Bundesländern und auf ländlichen Routen | Mittelfristig (2–4 Jahre) |

| Infrastruktureinschränkungen in den neuen Bundesländern | -0.3% | Sachsen, Thüringen, Brandenburg, Mecklenburg-Vorpommern | Langfristig (≥ 4 Jahre) |

| Intensiver Preiswettbewerb durch osteuropäische Logistikanbieter | -0.5% | Grenzüberschreitende Routen nach Polen, Tschechien; inländisches Unterbieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten mit Auswirkungen auf die Kühllagerökonomie

Kühllager und aktiv gekühlter Transport sind auf energieintensive Systeme angewiesen, sodass Preisvolatilität die Margen einengt und die Möglichkeit einschränkt, schnell Kapazitätsspitzen aufzubauen. Erzeugerpreisbewegungen unterstreichen die Kostensensitivität innerhalb der deutschen Fertigung, was die Kostenbasis für temperaturkontrollierte Operationen und verwandte Dienstleistungen beeinflusst. Standorte mit hoher Kühldichte, wie hafennahe Lager, stehen bei saisonalen Extremen vor Spitzenlastherausforderungen, die Notfallkosten erhöhen. Spediteure reagieren mit Routen- und Ladungskonsolidierung, aber ein Restrisiko bleibt für Sendungen, die dedizierte Kapazität oder kurzfristige Disposition erfordern. Diese Belastungen können Upgrades auf -20°C- und -70°C-Infrastruktur verzögern, was wiederum die Servicebreite im deutschen Markt für pharmazeutische Kühlkettenlogistik beeinträchtigt.[2]Redaktionsteam, "Erzeugerpreise im Januar 2026: -3,0 % gegenüber Januar 2025," Statistisches Bundesamt (Destatis), destatis.de

Fahrermangel für GDP-zertifizierten Kühlkettentransport

GDP-konformer pharmazeutischer Transport erfordert geschulte Fahrer und Abfertigungspersonal, und Personalengpässe reduzieren die effektive Kapazität in Spitzennachfragezeiten. Deutschlands Arbeitsmarkt hat in vielen Fachberufen Engpässe gemeldet, die sich auf spezialisierte Logistikrollen auswirken, die Compliance-Schulungen und geprüfte Standardarbeitsanweisungen erfordern. Der Mangel wirkt sich stärker auf ländliche und östliche Routen aus, wo die Netzwerkdichte geringer und die Personalreserven dünn sind. Spediteure investieren in Schulung und Mitarbeiterbindung, aber Zertifizierungswege brauchen Zeit und Ressourcen zur Skalierung. Das Ergebnis ist eine intermittierende Servicebelastung, die die Flexibilität für Same-Day- oder Sub-24-Stunden-Lieferungen im deutschen Markt für pharmazeutische Kühlkettenlogistik einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Integrierte Logistik gestaltet die Wertverteilung neu

Transport hielt 2025 41,78 % des Segmentwerts, was den aktuellen Mix verankert, auch wenn Mehrwertdienste die schnellste CAGR von 6,87 % bis 2031 verzeichnen. Die Straßenverteilung bleibt das Rückgrat für inländische Ströme zwischen Produktionsknoten in Bayern, Nordrhein-Westfalen und Hessen, während Luftfracht zeitkritische Biologika und klinische Materialien über Frankfurt überbrückt. See- und Schienentransport spielen eine geringere Rolle bei inländischen Bewegungen, tragen jedoch zu Import-Export-Korridoren und der vorgelagerten API-Konsolidierung bei. Lagerung und Distribution absorbieren einen wachsenden Anteil aufgrund von Mehrzonenlagern nach GDP-Standard, validierten Kühlräumen und kontinuierlicher Überwachung, die viele Pharmakunden auslagern. DHLs Florstadt-Campus veranschaulicht, wie integrierte Lagerung mit 2–8°C-, -20°C- und bis zu -70°C-Zonen eine breitere Servicehülle für Biopharma- und klinische Forschungskunden unterstützt. GEODIS' GDP-Zertifizierung für Seefracht in Hamburg stärkt die multimodale Kontinuität vom Schiff zum GDP-Lager, was das Übergaberisiko für eingehende oder Umschlagsströme reduziert. Der deutsche Markt für pharmazeutische Kühlkettenlogistik profitiert, wenn Spediteure Transport, Lagerung und compliance-intensive Zusatzleistungen in Einzelverträge bündeln können, die den Prüfungsaufwand für Versender reduzieren.

Transport wird zentral bleiben, während Mehrwertdienste skalieren, da Hersteller weniger Übergaben mit umfangreicherem Compliance-Schutz wünschen. Dies zeigt sich am deutlichsten im Temperaturabweichungsmanagement, kontrollierten Rücksendungen und der klinischen Probenbehandlung, die dem Kerntransport benachbart sind. Eurotranspharmas Zweitemperaturverteilung zeigt, wie das Flottendesign gemischte Sendungen in einem Routenplan unterstützen kann, was die Abhängigkeit von passiver Verpackung für jedes Paket reduziert. Da mehr Verträge auf einen End-to-End-Umfang ausgeweitet werden, gewinnen Spediteure, die Lagerung, Etikettierung, Umetikettierung und chargengeprüftes Kitting integrieren, an Bedeutung in der deutschen pharmazeutischen Kühlkettenlogistikbranche. Die Verlagerung begünstigt Betreiber mit geprüften IT-Systemen und Telemetrie, die die GDP-Einhaltung in Echtzeit nachweisen. Diese Eigenschaften untermauern die Preisresistenz gegenüber Niedrigpreisangeboten im deutschen Markt für pharmazeutische Kühlkettenlogistik.

Nach Temperaturtyp: Wachstum bei Gefrorenem übertrifft die Dominanz des Gekühlten

Gekühlte Sendungen bei 2–8°C machten 2025 48,12 % des Segmentumsatzes aus, was die Verbreitung von Impfstoffen, Insulinen und vielen Biologika in professionellen und häuslichen Versorgungsumgebungen widerspiegelt. Gefroren ist die am schnellsten wachsende Kategorie mit einer CAGR von 7,24 % bis 2031, angetrieben durch Ultrakalt-mRNA-Programme und spezialisierte Therapien, die für die Stabilität -20°C oder darunter erfordern. Der deutsche Markt für pharmazeutische Kühlkettenlogistik erweitert den Unterkühlbereich, der validierte -70°C-Kapazität für Prüftherapien und einige kommerzielle Pipelines umfasst. DHLs Mehrtemperaturfähigkeiten in Florstadt zeigen, wie Lagerplattformen mit Ultrakältevorbereitung zukunftssicher gemacht werden, unterstützt durch kontrollierte Reinraumprozesse. Spediteure setzen IoT-Sensoren und qualifizierte Verpackungen ein, um die thermische Leistung vom Abholort bis zur letzten Meile konsistent zu halten. Diese Merkmale sind nun wichtige Bewertungskriterien bei der Beschaffung für Pipelines, die keine breiteren Temperaturbereiche im deutschen Markt für pharmazeutische Kühlkettenlogistik tolerieren können.

Gekühlte Produkte werden nach Umsatz weiterhin dominieren, doch die Komplexität des Gefrorenen wird die Investitionsprioritäten prägen, da kryogene Behälter, qualifizierte Trockeneis-Prozesse und spezialisierte Standardarbeitsanweisungen erforderlich sind. Flotten- und Standortaufrüstungen werden dort sequenziert, wo Studiendichte und Spezialvolumina am höchsten sind, einschließlich Frankfurt Rhein-Main und Berlin. Die deutsche pharmazeutische Kühlkettenlogistikbranche sieht auch aktive 15–25°C-Kontrolle bei umgebungstoleranten Produkten, um saisonale Spitzen abzumildern. Da klimatische Variabilität das Abweichungsrisiko erhöht, bevorzugen mehr Versender aktive Kontrolle statt ausschließlicher Abhängigkeit von passiven Systemen für längere Routen. Dies stärkt einen Infrastrukturmix, der die Konsolidierung bei 2–8°C mit dedizierter Gefrierkapazität für hochwertige Produkte im deutschen Markt für pharmazeutische Kühlkettenlogistik ausbalanciert.

Nach Produkt: Markenmedikamente verankern den Wert

Markenmedikamente machten 2025 81,64 % des Segmentwerts aus und sollen bis 2031 mit 7,67 % wachsen, was die Premiumservicenachfrage über Krankenhaus- und Heimversorgungskanäle verankert. Spezialbiologika und Gentherapien erfordern GDP-Protokolle mit validierten Routen und rigoroser chargenspezifischer Dokumentation, die die Servicekomplexität erhöhen. Die Markendominanz prägt die Spediteurstrategie in Richtung höherer Servicelevelzusagen, granularer Nachverfolgung und direkter Krankenhauslieferung. Inländische Cluster rund um Bayern und Hessen, unterstützt durch Frankfurts Luftdrehkreuz, leiten viele dieser Produkte in zeitdefinierte Routen mit aktiver Überwachung. Der deutsche Markt für pharmazeutische Kühlkettenlogistik weist den höchsten Kapitalintensitätsgrad für Markenströme zu, wo die Abweichungstoleranz gering und das Strafrisiko hoch ist.

Generika tragen bedeutende Kühlvolumina für Impfstoffe und Insuline bei, aber ihre Kostenorientierung hält den Druck auf die Palettenökonomie und Routenkonsolidierung aufrecht. Mit der Ausweitung von Biosimilars bewegen sich einige Sendungen unter ähnlichen Bedingungen wie Markenbiologika, was den operativen Unterschied verringert und gleichzeitig einen Preisunterschied bei Dienstleistungen beibehält. Beschaffungsteams segmentieren Ausschreibungen nach Risikoklasse, was hilft, Servicelevel an Stabilitätsprofile anzupassen und die Rückverfolgbarkeit zu serialisieren. Etablierte Spediteure nutzen bestehende GDP-Prüfungen und qualifizierte Verpackungskataloge, um das Onboarding für Markenportfolios zu vereinfachen. Diese Ausrichtung erhält die Premiumstufe und stärkt den Umsatzmix im deutschen Markt für pharmazeutische Kühlkettenlogistik.

Geografische Analyse

Westliche und südliche Korridore wie Bayern, Baden-Württemberg, Nordrhein-Westfalen und Hessen konzentrieren Fertigung und Distribution, die nationale und europäische Ströme speisen. Bayern und Hessen profitieren von der Nähe zum Frankfurter Flughafen und dem Florstadt-Campus, der die grenzüberschreitende Konnektivität für APIs und Fertigprodukte verankert. Nordrhein-Westfalen ist über die Flughäfen Köln-Bonn und Düsseldorf mit Binnenwasserstraßen verbunden, die belastbare multimodale Routen unterstützen. Südliche Knoten, einschließlich Roches deutschem Standort und der grenzüberschreitenden Schweizer Fertigung, tragen stetige Biologikavolumina zu Deutschlands Hub-Netzwerk bei. Eli Lillys Investition in Alzey im Wert von 2,3 Milliarden EUR (2,7 Milliarden USD) wird ausgehende Volumina für gekühlten Transport hinzufügen, sobald der kommerzielle Betrieb 2027 beginnt. Roches laufendes Kapitalprogramm in Deutschland ergänzt diese Perspektive und unterstützt eine dichte Routenplanung über Kliniken und Krankenhausapotheken. Der deutsche Markt für pharmazeutische Kühlkettenlogistik skaliert weiterhin Kapazitäten dort, wo ausgehende Biologika und Spezialtherapien konzentriert sind.

Östliche Bundesländer, darunter Sachsen, Thüringen, Brandenburg, Mecklenburg-Vorpommern und Sachsen-Anhalt, weisen eine geringere Depotdichte und weniger GDP-Lager auf, was die Kosten pro Halt erhöht und das Abweichungsrisiko auf längeren Strecken steigert. Leipzig und Dresden unterstützen begrenzte Kühllagerknoten, aber viele ländliche Ziele sind auf längere Fahrten von westlichen Hubs angewiesen. Der Bundesverkehrshaushalt 2026 sieht 28,22 Milliarden EUR (33,19 Milliarden USD) für Verkehrsinfrastruktur vor, davon 2,04 Milliarden EUR (2,39 Milliarden USD) für kommunale Verkehrsverbesserungen und 1,85 Milliarden EUR (2,17 Milliarden USD) für Bundeswasserstraßen, was die langfristige Netzwerkqualität unterstützt, auch wenn die Investitionen pro Kopf regional variieren – 30,68 Milliarden USD, 2,22 Milliarden USD bzw. 2,01 Milliarden USD. Strengere Temperaturkontrollanforderungen werden kleinere oder regionale Spediteure wahrscheinlich dazu veranlassen, kontinuierliche Telemetrie einzuführen, was Kosten hinzufügt und die Konsolidierung beschleunigen kann. Da klinische Auftraggeber Abweichungsraten unter 2 % fordern, konzentriert die Beschaffung häufig Volumina bei nationalen Spediteuren, die validierte Routen in allen Bundesländern aufrechterhalten. Diese Dynamik erhält die Qualitätsleistung, kann aber Volumina von unterkapitalisierten Anbietern im deutschen Markt für pharmazeutische Kühlkettenlogistik abziehen.

Hamburg und Bremen bleiben wichtige maritime Gateways, wo pharmazeutische Importe in inländische GDP-Einrichtungen umgeschlagen werden. GEODIS' GDP-Zertifizierung für Seefracht in Hamburg unterstützt eine nahtlose regulatorische Ausrichtung vom Schiff zum Lager für empfindliche Sendungen. Berlin entwickelt sich auf der Grundlage des BC GCT und der akademischen medizinischen Infrastruktur der Stadt zu einem Schwerpunkt für Zell- und Gentherapielogistik. Seine Lage verbindet auch westliche Korridore mit Polen und der Tschechischen Republik, was grenzüberschreitende Ströme nach Mittel- und Osteuropa unterstützt[3]Patricia Teixeira Mendes, "GEODIS in Deutschland erhält GDP-Zertifizierung für pharmazeutische Seefracht-Logistik," GEODIS, geodis.com. Der deutsche Markt für pharmazeutische Kühlkettenlogistik profitiert von dieser Brückenfunktion, da die EU-GDP-Harmonisierung die Servicereichweite in benachbarte Mitgliedstaaten ausdehnt. Die Flughäfen Frankfurt und Leipzig helfen bei der Staffelung von Übernachtsendungen und Lieferfenstern am nächsten Morgen für hochprioritäre Therapien. Spediteurinvestitionen folgen diesen geografischen Mustern, um die Auslastung hoch und das Abweichungsrisiko in den wichtigsten Korridoren niedrig zu halten.

Wettbewerbslandschaft

Führende Unternehmen im deutschen Markt für pharmazeutische Kühlkettenlogistik

Während der Markt insgesamt fragmentiert bleibt, werden GDP-konforme und Biopharma-Segmente zunehmend unter zertifizierten Akteuren konsolidiert. Globale Integratoren wie DHL Supply Chain und GEODIS haben GDP-konforme Fähigkeiten ausgebaut, die Lagerung, Distribution und Mehrwertdienste in prüfbare End-to-End-Lösungen kombinieren. DHLs Erweiterung des Florstadt-Campus hebt eine Mehrtemperaturplattform hervor, die APIs und Gefahrstoffe unter GMP-Kontrollen verarbeiten kann, was Biopharma- und klinische Forschungskunden in ganz Europa anspricht. GDP-zertifizierte Seefracht in Hamburg unterstützt darüber hinaus die multimodale Kontinuität für empfindliche Fracht. Integratoren differenzieren sich durch prüfbare IT, IoT-Telemetrie und konsistente Standardarbeitsanweisungen, die Kundenprüfungen und Abweichungsmanagement vereinfachen. Der deutsche pharmazeutische Kühlkettenlogistikmarkt belohnt diese integrierten Ansätze mit längeren Verträgen und Preisstabilität gegenüber Spotverkehr.

Spezialspediteure stärken die Letztemeilenkapazitäten mit Zweitemperaturflotten und apothekendichten Routennetzwerken. GEODIS' GDP-Zertifizierung und der Zweitemperaturbetrieb von Eurotranspharma Deutschland spiegeln diese Spezialisierung wider und ermöglichen eine effiziente Distribution gemischter Sendungen in den Bereichen 2–8°C und 15–25°C ohne Fahrzeugwechsel. Diese Merkmale reduzieren die Abhängigkeit von passiver Verpackung und verbessern die Effizienz bei Mehrproduktlieferungen. Spediteure mit validierten Direktkrankenhaus- und Hauslieferprozessen können zunehmende Direkt-an-Patienten-Volumina unterstützen. Diese Position unterstützt Premiumpreise, wo pharmazeutische Kunden die Risikominimierung im deutschen Markt für pharmazeutische Kühlkettenlogistik priorisieren.

Regulatorische Erwartungen prägen weiterhin die Wettbewerbsdynamik. Regelmäßige GDP-Überwachung durch zuständige Behörden hält den Druck auf prüfbare Systeme und geschultes Personal aufrecht, und nationale Dialoge über regulatorische Aktualisierungen spiegeln den Drang nach zeitnahem Zugang und konsistenten Standards wider. Unternehmen, die in kontinuierliche Temperaturaufzeichnungen und Qualitätsdashboards investieren, erhalten bei Ausschreibungen den Vorzug, die die Prüfungsbereitschaft genau prüfen. Der deutsche Markt für pharmazeutische Kühlkettenlogistik zeigt daher eine allmähliche Tendenz zu etablierten Akteuren mit eingebetteter Compliance und einem skalierbaren Technologie-Stack. Nischenanbieter behalten Raum zur Differenzierung in der kryogenen Logistik und spezialisierten Krankenhausdienstleistungen, wo Agilität wichtig ist.

Marktführer in der deutschen pharmazeutischen Kühlkettenlogistikbranche

Trans-o-flex (ThermoMed)

DHL

GDP Network Solutions GmbH

Transmed Transport GmbH

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: GEODIS in Deutschland erhielt von Bureau Veritas die GDP-Zertifizierung für seinen Seefracht-Service in Hamburg, was die frühere CEIV Pharma-Zertifizierung für das Frankfurter Luftfrachtteam ergänzt.

- Mai 2025: DHLs Florstadt Life Sciences & Healthcare Campus wurde auf 100.000 Quadratmeter mit Mehrtemperaturzonen und einem integrierten Reinraum erweitert und bedient Biopharma-, Spezialpharma- und klinische Forschungskunden.

Berichtsumfang des deutschen Marktes für pharmazeutische Kühlkettenlogistik

Der Bericht über den deutschen Markt für pharmazeutische Kühlkettenlogistik ist segmentiert nach Servicetyp (Transport [Straße, Luft, See, Schiene], Lagerung & Distribution und Mehrwertdienste), nach Temperaturtyp (Gekühlt, Gefroren und Umgebungstemperatur), nach Produkt (Generika und Markenmedikamente) und nach Anwendung (Biopharma, Chemische Pharma und Spezialpharma). Die Marktprognosen werden in Wert (Milliarden USD) angegeben.

| Transport | Straße |

| Luft | |

| See | |

| Schiene | |

| Lagerung & Distribution | |

| Mehrwertdienste |

| Gekühlt |

| Gefroren |

| Umgebungstemperatur |

| Generika |

| Markenmedikamente |

| Biopharma |

| Chemische Pharma |

| Spezialpharma |

| Nach Servicetyp | Transport | Straße |

| Luft | ||

| See | ||

| Schiene | ||

| Lagerung & Distribution | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt | |

| Gefroren | ||

| Umgebungstemperatur | ||

| Nach Produkt | Generika | |

| Markenmedikamente | ||

| Nach Anwendung | Biopharma | |

| Chemische Pharma | ||

| Spezialpharma |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für pharmazeutische Kühlkettenlogistik?

Die Größe des deutschen Marktes für pharmazeutische Kühlkettenlogistik soll 2025 0,91 Milliarden USD erreichen und mit einer CAGR von 6,88 % bis 2031 auf 1,33 Milliarden USD wachsen.

Welche Service- und Temperatursegmente führen und wachsen in Deutschland am schnellsten?

Transport führte 2025 mit einem Anteil von 41,78 %, während Mehrwertdienste das schnellste Wachstum mit einer CAGR von 6,87 % verzeichneten, und Gekühlt bei 2–8°C hielt einen Anteil von 48,12 %, während Gefroren mit einer CAGR von 7,24 % am schnellsten wächst.

Wie prägt Deutschlands Infrastruktur die pharmazeutische Distribution für empfindliche Therapien?

Erweiterte Mehrtemperatur-GDP-Campusse in der Nähe von Frankfurt und zertifizierte Seefracht in Hamburg unterstützen die End-to-End-Kontinuität für Biologika und Studien und stärken Deutschlands Rolle als zentraleuropäischer Hub.

Was treibt den Anstieg spezialisierter Kühlkettenanforderungen wie Ultrakalt und Kryogen an?

Das Wachstum bei mRNA-Plattformen sowie Zell- und Gentherapien erhöht die Nachfrage nach -20°C- bis -70°C-Kapazitäten, der Rückverfolgung der Identitätskette und direkten Krankenhauslieferprotokollen.

Wo in Deutschland ist die Kühlkettennachfrage am stärksten konzentriert und warum?

Westliche und südliche Korridore wie Bayern, Baden-Württemberg, Nordrhein-Westfalen und Hessen konzentrieren Fertigungs- und Hub-Kapazitäten, was konsolidierte ausgehende Ströme und validierte Routen antreibt.

Welche Rolle spielen Direkt-an-Patienten-Programme bei der Gestaltung der Kühlkette auf der letzten Meile?

Programme, die die Hauslieferung temperaturempfindlicher Therapien koordinieren, erfordern validierte Verpackungen, aktive Überwachung, geschulte Kuriere und Identitätsverifizierung, was Volumina von Großhandelskanälen auf Wohnknoten verlagert.

Seite zuletzt aktualisiert am: