Marktgröße und Marktanteil der Kühlkettenlogistik in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

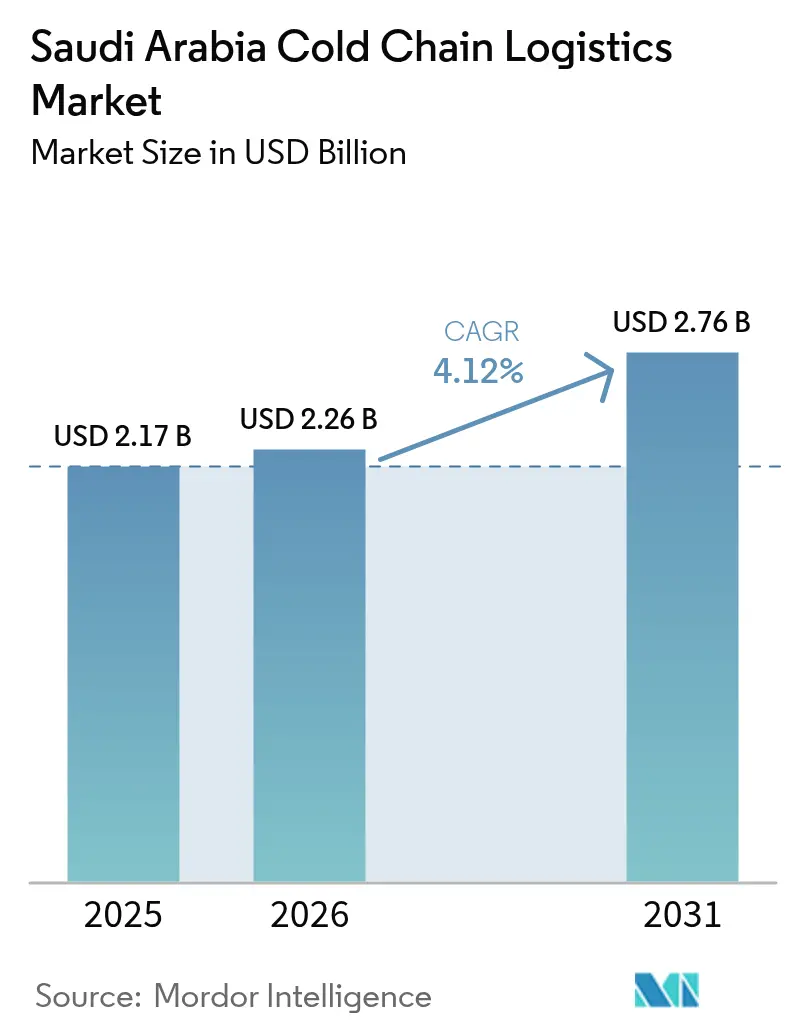

| Marktgröße im Basisjahr (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

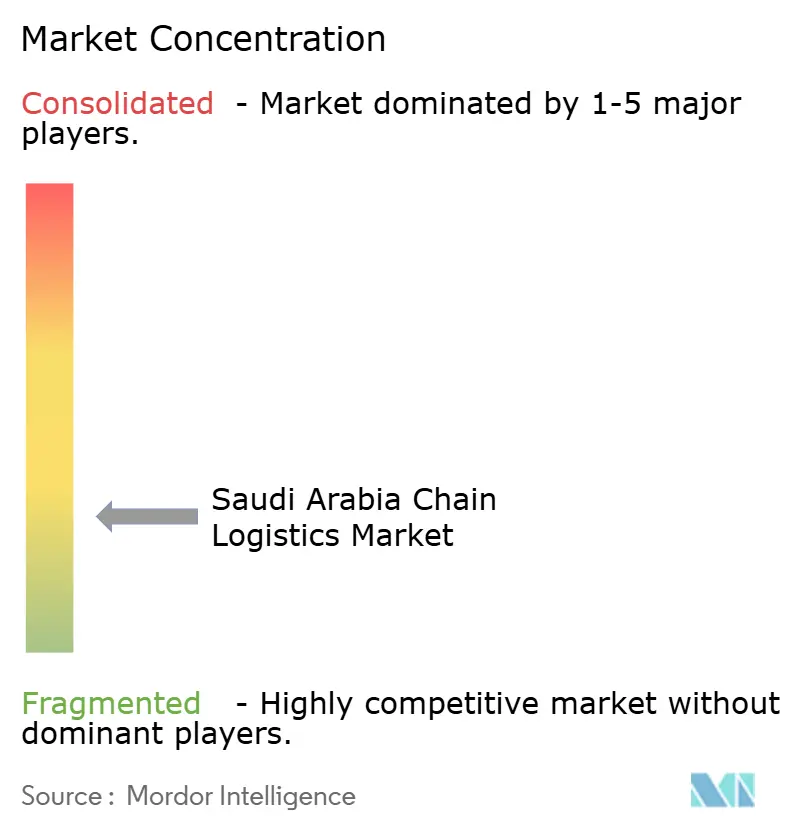

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kühlkettenlogistik in Saudi-Arabien durch Mordor Intelligence

Die Größe des Marktes für Kühlkettenlogistik in Saudi-Arabien wird im Jahr 2026 auf 2,26 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 2,17 Milliarden USD, mit Prognosen für 2031 von 2,76 Milliarden USD, was einem Wachstum von 4,12 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Wachstumskurve spiegelt das Ziel der Vision 2030 der wirtschaftlichen Diversifizierung wider, welche die Kühlketteninfrastruktur als Eckpfeiler für die Sicherung der Ernährungssicherheit, die Modernisierung der Gesundheitsversorgungsverteilung und die Vertiefung der regionalen Handelsintegration positioniert. Regierungsziele, wie die Erreichung von 80 % Geflügel-Selbstversorgung bis 2025, erfordern Investitionen in temperaturkontrollierte Netzwerke, die 950.000 Tonnen Hühnchenproduktion bewältigen und gleichzeitig importierte Proteinströme unterstützen können[1]U.S. Department of Agriculture, „Geflügel und Produkte – Jahresbericht”, apps.fas.usda.gov. Die regulatorische Verschärfung durch die Saudische Lebens- und Arzneimittelbehörde (SFDA) stimuliert spezialisierte Lagerung für Biologika und Impfstoffe, während KI/ML-gestützte Pilotprojekte zur Energieoptimierung den Kälteenergieverbrauch um 20 % senken und direkte Betriebskostenvorteile aufzeigen. Logistikkorridore, die auf dem 5.500 km langen Schienennetz verankert sind, nutzen multimodale Effizienz, senken die Ferntransportkosten um 15 % gegenüber dem reinen Straßengüterverkehr und verbessern die Zuverlässigkeit der Dienstleistungen für temperatursensible Fracht.

Wichtigste Erkenntnisse des Berichts

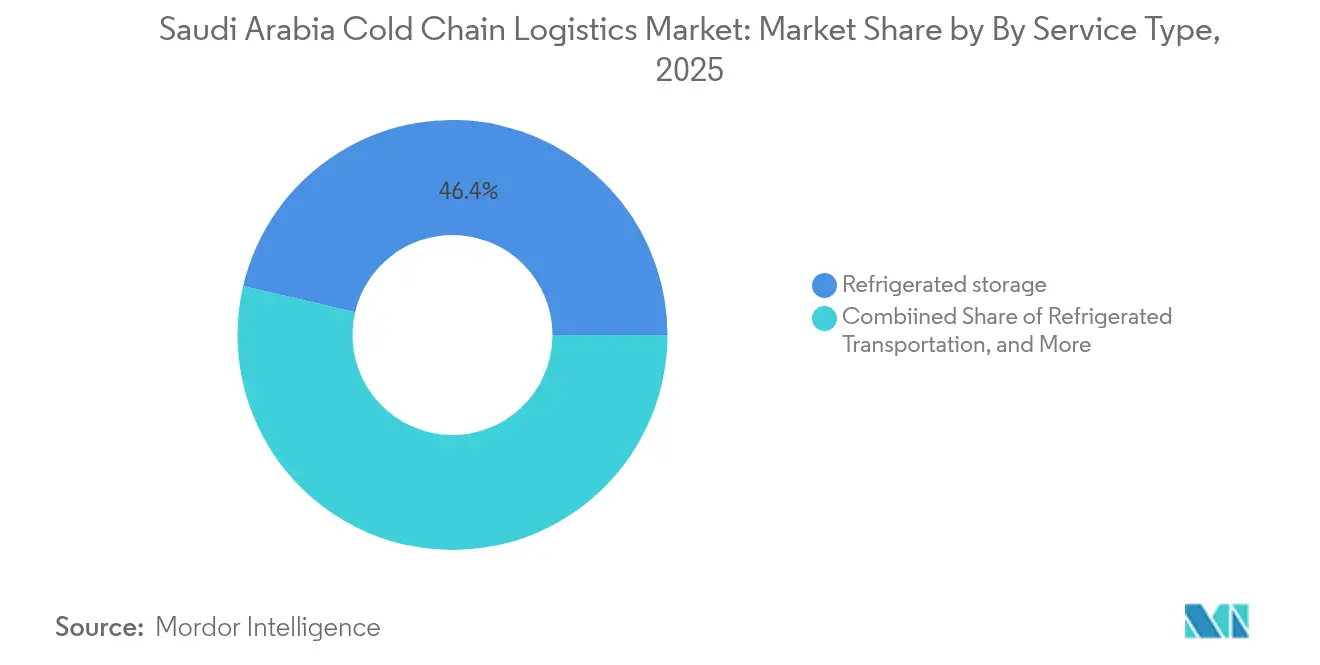

- Nach Dienstleistungsart führte die Kühllagerhaltung mit einem Anteil von 46,35 % am Marktanteil der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025; Mehrwertdienstleistungen sind voraussichtlich bis 2031 mit einer CAGR von 4,42 % gewachsen.

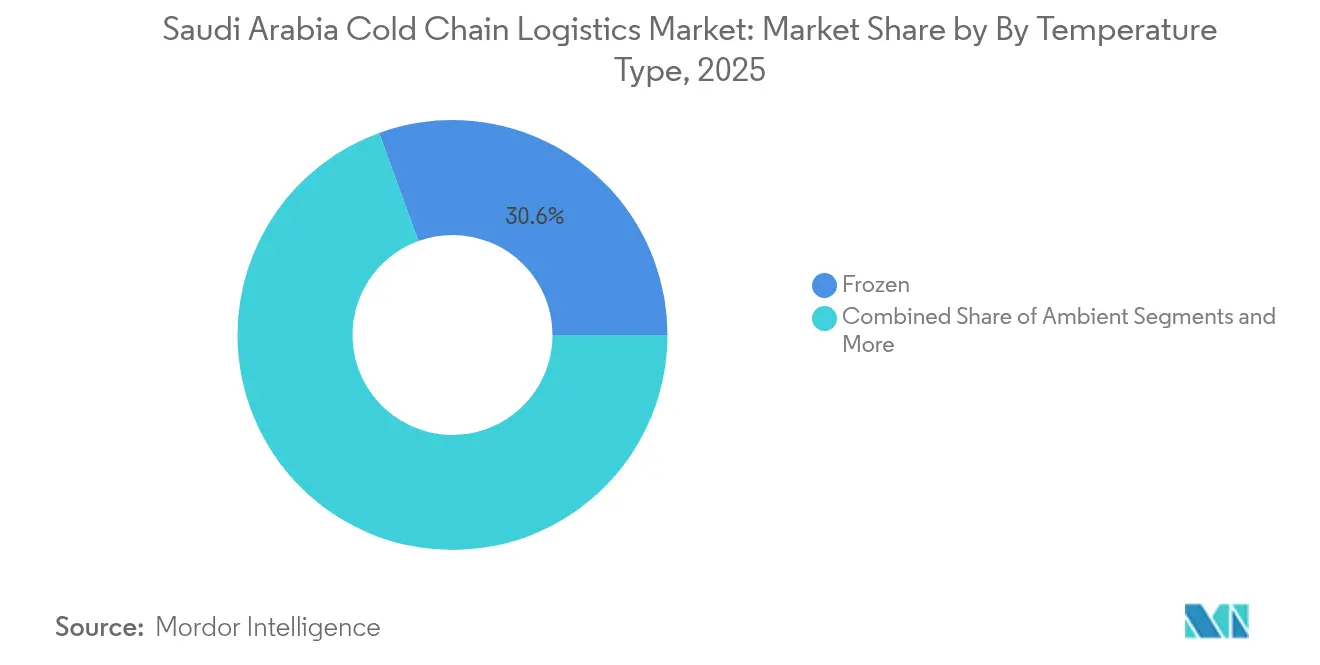

- Nach Temperaturbereich hielten Gefrieranwendungen einen Anteil von 30,55 % an der Marktgröße der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025, während der Tiefkühl-/Ultratiefkühlbetrieb voraussichtlich mit einer CAGR von 4,68 % bis 2031 wächst.

- Nach Anwendung hielt Fleisch & Geflügel einen Anteil von 23,60 % am Marktanteil der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025; Pharmazeutika & Biologika werden bis 2031 mit einer CAGR von 5,22 % expandieren.

- Nach Region entfiel auf Mekka ein Anteil von 28,65 % an der Marktgröße der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025, während Riad voraussichtlich die schnellste CAGR von 4,15 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Kühlkettenlogistik in Saudi-Arabien

Treiber-Wirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Pharmazeutische Kühlkettenanforderungen | +1.2% | Riad & Mekka | Mittelfristig (2–4 Jahre) |

| Expansion des Online-Lebensmittelhandels & der Essenslieferung | +0.8% | Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Logistikinvestitionen der Vision 2030 | +1.0% | National | Langfristig (≥ 4 Jahre) |

| Strengere SFDA-Rückverfolgbarkeitsregeln | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Vorstoß zur Geflügel-Selbstversorgung | +0.4% | Östliche Produktionscluster | Mittelfristig (2–4 Jahre) |

| KI/ML-basierte Energieoptimierung | +0.3% | Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Logistikinfrastrukturinvestitionen der Vision 2030 treiben Kapazitätserweiterung voran

Die Regierung hat 133 Milliarden USD für neue Straßen, Häfen, Flughäfen und 59 Logistikzentren mit einer Fläche von 100 Millionen m² bereitgestellt, die bis 2030 fertiggestellt werden sollen[2]American Journal of Transportation, „Vision 2030 Logistikinvestitionen”, ajot.com. Einundzwanzig dieser Zentren befinden sich bereits in der Ausführungsphase, und ihre Integration mit dem Fasah-Zollportal wird die Importverweilzeiten verkürzen, die historisch gesehen die Frachtintegrität gefährdet haben. Die Kopplung dieser Hubs mit dem nationalen Schienennetz senkt die Binnentransportkosten und erweitert den Zugang zur Kühllagerung für Lebensmittelimporteure und Pharmagroßhändler. Sobald jeder Hub in Betrieb geht, erhalten kleine und mittelgroße Verlader Zugang zu GDP-zertifizierten Einrichtungen, ohne in eigene Vermögenswerte investieren zu müssen – eine Dynamik, die voraussichtlich den Wettbewerbsdruck beschleunigen wird.

Pharmazeutische Kühlkettenanforderungen beschleunigen die Entwicklung spezialisierter Infrastruktur

Das Durchbruchsarzneimittelprogramm der SFDA verpflichtet Logistikunternehmen zur Einhaltung der GDP-Standards und fördert regionale Ausgaben in Höhe von 500 Millionen EUR (581,56 Millionen USD) im Rahmen der globalen Gesundheitslogistikinitiative von DHL. NAQEL Express spiegelt diesen Fokus mit einem 200 Millionen SAR (53,25 Millionen USD) teuren Lager in Dschidda wider, das Mehrtemperaturzonen für Biologika und Impfstoffe umfasst. Diese Investitionen stützen die CAGR des Segments von 5,40 %, die das Gesamtmarktwachstum übertrifft, und erhöhen gleichzeitig die Einstiegshürde für nicht zertifizierte Wettbewerber. Die künftige Nachfrage wird sich verstärken, da Saudi-Arabien sich als regionales Zentrum für klinische Studien positioniert, die Ultrakühllagerung bis zu –80 °C erfordern.

Staatlicher Vorstoß zur Geflügel-Selbstversorgung schafft inländische Kühlkettennachfrage

Um eine Selbstversorgung von 80 % zu erreichen, müssen die Produzenten 950.000 Tonnen Hühnchen über temperaturkontrollierte Verbindungen von Schlachthöfen bis zum Einzelhandel abwickeln – eine logistische Anforderung, die durch das Wüstenklima des Königreichs noch verstärkt wird. Subventionierte Darlehen, die an die Einhaltung der Kühlkette geknüpft sind, fördern die Einhaltung von Lebensmittelsicherheitsstandards, auch bei kleinen Erzeugern. Das Nebeneinander von inländischem und importiertem Geflügel erhöht die Lagerkomplexität und treibt die Einführung von Lagerverwaltungssystemen voran, die in der Lage sind, verschiedene Ursprungschargen und Verfallsdaten zu trennen.

KI/ML-gestützte Optimierungssysteme ermöglichen Energieeffizienz-Durchbrüche

Pilotstandorte, die IoT-Sensoren und Algorithmen des maschinellen Lernens einsetzen, berichten von 20 % Einsparungen bei der Kühlenergie und 31 % Kostensenkungen, ohne die Temperatursollwerte zu beeinträchtigen. Da Energiekosten bis zu 35 % der OPEX für Kühllagerung ausmachen, erhöhen diese Einsparungen direkt die Margen. Die breitere Einführung wird durch den SEER-Rahmen des Saudischen Zentrums für Energieeffizienz unterstützt, der HLK-Upgrades auf hocheffiziente Geräte ausrichtet. Die Integration prädiktiver Analysen für die Nachfrageprognose optimiert darüber hinaus die Lastprofile und reduziert sowohl Verschwendung als auch Kohlenstoffintensität.

Hemmnis-Wirkungsanalyse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Energieintensität | –0.9% | National; besonders ausgeprägt in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel | –0.7% | Ostregion & Al-Medinah | Mittelfristig (2–4 Jahre) |

| Netzstabilitätsprobleme | –0.5% | Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Einfuhrlizenzierung für Kältemittel | –0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Energieintensität begrenzt den Markteintritt für kleinere Akteure

Kühllagerprojekte der Klasse A können 50 Millionen USD übersteigen, was kleinere Teilnehmer ohne ausreichende Bilanzstärke abschreckt. Energie macht 25–35 % der OPEX aus, und allein die HLK-Anlage verbraucht in den Spitzensommermonaten 65 % des Stroms einer Anlage. Das Nachrüsten auf SEER-konforme Kältemaschinen erhöht die Anfangskosten, senkt aber die Lebenszykluskosten, was einen Kapital-versus-Betriebskosten-Kompromiss schafft, den viele mittelständische Betreiber nur schwer ausgleichen können.

Fachkräftemangel bedroht Betriebseffizienz und Sicherheitsstandards

Saudisierungsquoten verstärken ein ohnehin knappes Angebot an Kältetechnikern und GDP-konformen Fahrern. Die berufliche Aus- und Weiterbildung hat mit der Digitalisierung nicht Schritt gehalten, was Qualifikationslücken in den Bereichen Datenanalyse, IoT-Fehlerbehebung und Gefahrstoffprotokolle hinterlässt. Engpässe erhöhen Sicherheitsrisiken, insbesondere beim Umgang mit Biologika, die nach geringfügigen Temperaturabweichungen ihre Wirksamkeit verlieren können. Größere Akteure reagieren mit der Einrichtung eigener Ausbildungszentren, aber kleineren Unternehmen fällt es schwer, ähnliche Initiativen zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Lagerinfrastruktur trifft auf Wachstum bei Mehrwertdienstleistungen

Die Kühllagerhaltung kontrollierte 46,35 % des Marktanteils der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025, begründet durch die starke Abhängigkeit des Landes von der Lagerhaltung sowohl für importierte als auch für inländisch produzierte temperatursensible Güter. Öffentliche Lager sprechen kleinere Verlader an, die Skaleneffekte suchen, während private Einrichtungen wie das integrierte Netzwerk von Almarai die Qualitätskontrolle über vertikal verknüpfte Milch- und Geflügellinien sicherstellen. Der Straßentransport bleibt für die letzte Meile der Lieferung unverzichtbar, doch gewinnt die Schiene an Bedeutung, da das Schienennetz seine Reichweite zu Binnenkonsumzentren ausdehnt.

Mehrwertdienstleistungen, die heute zwar einen bescheidenen Anteil halten, expandieren mit einer CAGR von 4,42 % und umfassen Kitting, Umetikettierung und Qualitätsprüfungen, die auf SFDA-Regelungen zugeschnitten sind. Mehrtemperaturfahrzeuge, die in der Lage sind, SKUs innerhalb einzelner Fahrten zu trennen, senken die Transportkosten und begrenzen den Produktverderb. Intermodale Lösungen, die See-, Schienen- und Straßenabschnitte miteinander verbinden, differenzieren nun Full-Service-Anbieter von Asset-Light-Wettbewerbern. Die wachsende Nachfrage nach der Erfüllung von E-Commerce-Aufträgen beschleunigt die Nutzung von Cross-Docking- und Kommissionierdienstleistungen, die die Liefervorlaufzeiten auf Same-Day- oder Next-Day-Standards in Großstädten verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Temperaturtyp: Gefrierdominanz wird durch Ultratiefstwachstum herausgefordert

Der Gefrierbetrieb hielt 30,55 % der Marktgröße der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025, was starke Proteinimporte und die wachsende inländische Geflügelproduktion widerspiegelt. Die neuesten UNEP-Richtlinien bevorzugen Kältemittel mit niedrigem Treibhauspotenzial und drängen die Betreiber zu CO₂- und Propansystemen, die auch die Energieeffizienz verbessern. Die Kühllagerung profitiert von nationalen Kampagnen zur Reduzierung von Lebensmittelabfällen, was eine neue Nachfrage nach Obst- und Milchketten schafft.

Der Tiefkühl-/Ultratiefkühlbetrieb sticht mit einer CAGR von 4,68 % hervor, da Pharmazeutika- und Biotechsektoren Räume mit –20 °C bis –80 °C für Impfstoffe und Proben aus klinischen Studien einrichten. Die Umgebungstemperaturlagerung bleibt relevant für temperaturstabile Arzneimittel und dient als Puffer für Einrichtungen mit gemischten Ladungen. Die zunehmende Verwendung von R-452A in der Transportkühlung bringt Flotten mit den Zeitplänen des Kigali-Zusatzprotokolls in Einklang und sichert Vermögenswerte gegen regulatorische Risiken, die mit Mischungen mit hohem Treibhauspotenzial verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Pharmazeutika-Anstieg fordert die Führung von Fleisch & Geflügel heraus

Fleisch & Geflügel machte 23,60 % des Marktanteils der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025 aus, gestützt durch die Unterstützung der Vision 2030 für inländische Erzeuger und laufende Importe aus Brasilien. Strenge Lebensmittelsicherheitsnormen erhöhen die Nachfrage nach der Kühlung in kontrollierter Atmosphäre, die die Haltbarkeit in heißen Klimazonen verlängert.

Pharmazeutika & Biologika, die mit einer CAGR von 5,22 % expandieren, profitieren von Riad als Vertriebszentrum und der Verbreitung von GDP-zertifizierten Lagern. Obst & Gemüse gewinnt durch öffentlich-private Partnerschaften, die darauf abzielen, Lebensmittelverschwendung zu halbieren, während Molkereiproduzenten Markenpremiumisierung nutzen, um Kühllagerregalflächen zu besetzen. Die Logistik für verzehrfertige Mahlzeiten profitiert von zunehmend urbanen Lebensstilen, die Convenienceprodukte erfordern, und beschleunigt die Einführung von Mehrtemperaturfahrzeugen im Kleinformat.

Geografische Analyse

Mekka behielt 28,65 % der Marktgröße der Kühlkettenlogistik in Saudi-Arabien im Jahr 2025, dank der Rolle des Hafens von Dschidda als primäres maritimes Eingangstor des Königreichs und dem dichten Verbrauchsprofil des westlichen Korridors. Geplante multimodale Hubs, die Hafen, Flughafen und Schiene miteinander verbinden, verkürzen die Übergabezeiten für umgeschlagene Waren und gewährleisten die Integrität gekühlter und gefrorener Fracht trotz der Wüstentemperaturen.

Riad verzeichnet mit 4,15 % die schnellste CAGR bis 2031, angetrieben durch den Frachtbereich des König-Salman-Internationalen Flughafens und die 215-Millionen-USD-Erweiterung des Luftfrachtbereichs von SAL. Pharmazeutische Verlader gravitieren zur Hauptstadt, weil SFDA, Zoll und große Gesundheitskäufer dort gebündelt sind, was Regulierungs- und Ausschreibungsprozesse vereinfacht. KI/ML-Pilotprojekte in Riader Lagern demonstrieren 20 % Energieeinsparungen und positionieren die Region als technologisches Erprobungsfeld für das gesamte Netzwerk.

Die Ostregion nutzt den Hafen von Dammam und Industriestädte, um petrochemische und halal-zertifizierte Lebensmittelexporte im gesamten Golfraum zu bedienen, während die Bahnverbindung Jubail-Dammam den Containerdurchsatz auf jährlich 1,1 Millionen anhebt und die Binnenfrachtkalkostentten senkt. Al-Medinah und Sekundärmärkte liegen in der Infrastruktur zurück, aber gezielte Projekte im Rahmen der Nationalen Transport- und Logistikstrategie zielen darauf ab, Netzstabilitäts- und Straßennetzlücken zu beheben und eine latente Nachfrage nach Mehrtemperaturlagerung und Letzte-Meile-Dienstleistungen zu erschließen. Das BRC-zertifizierte Standort von United Warehousing ist beispielhaft für steigende Standards, auch in aufstrebenden Teilmärkten.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, ohne dass ein einzelnes Unternehmen einen zweistelligen Anteil überschreitet, was Raum für regionale Spezialisten und globale Integratoren gleichermaßen schafft. Das Gemeinschaftsunternehmen von Almajdouie und CEVA verbindet lokale Flottenkapazitäten mit internationaler Netzwerkreichweite und bündelt mehr als 2.000 Vermögenswerte, um End-to-End-Verträge zu bedienen, die GDP-Konformität und Mehrwertverpackung umfassen.

DHL nutzt seinen globalen Gesundheitslogistikfonds in Höhe von 2 Milliarden EUR (2,32 Milliarden USD), um Ultratieftemperatur-Hubs nahe Dschidda und Riad auszubauen, während sein ASMO-Gemeinschaftsunternehmen mit Aramco blockchaingestützte Beschaffungslösungen für temperatursensible Chemikalien im Energiesektor einführt. Lokale Wettbewerber wie NAQEL Express erhöhen die Messlatte, indem sie IoT-Sensoren und KI-gestützte Wartung integrieren, die in Echtzeit eingreifen, bevor Temperaturgrenzen überschritten werden.

Technologie wird zum primären Differenzierungsmerkmal, da Anbieter prädiktive Analysen für die Nachfrageplanung, Routenoptimierung zur Minimierung von Leerfahrten und Fernüberwachung zur Erfüllung der Dokumentationsprüfungen der SFDA einsetzen. Nachhaltigkeitsnachweise beeinflussen zunehmend Ausschreibungsergebnisse, wobei Akteure mit geringeren CO₂-Emissionen durch elektrische Letzte-Meile-Flotten und Kältemittel-Upgrades auf Gase mit niedrigem Treibhauspotenzial punkten.

Marktführer der Kühlkettenlogistikbranche in Saudi-Arabien

Coldstores Group of Saudi Arabia

NAQEL Express

Mosanada Logistics Services

Agility Logistics

Tamer Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DHL Group kündigte bis 2030 Logistikinvestitionen in Höhe von 570 Millionen USD im Nahen Osten an, mit Priorität auf die Erweiterung des saudischen Hubs.

- April 2025: DHL Group stellte weltweit 2 Milliarden EUR (2,32 Milliarden USD) für Gesundheitslogistikinfrastruktur bis 2030 bereit, einschließlich neuer GDP-zertifizierter Pharmahubs, die das Ultratieftemperatur-Lagernetzwerk Saudi-Arabiens erweitern.

- Januar 2025: United Warehousing & Distribution Services rüstete seine Anlage in Mekka auf die vollständige BRC-Zertifizierung auf und integrierte ein fortschrittliches Lagerverwaltungssystem, das Kapazitäten für Umgebungstemperatur, Kühlung und Gefrierung hinzufügte, um regionale Lebensmittel- und Pharmakunden besser zu bedienen.

- 2025: GFH und GWC enthüllten Pläne für 200.000 m² Kühlketteneinrichtungen der Klasse A in Riad, Dschidda und Dammam.

Berichtsumfang des Marktes für Kühlkettenlogistik in Saudi-Arabien

Die Kühlkettenlogistik umfasst Unternehmen, die hauptsächlich den Betrieb von Kühllagern, Lagerhaltungseinrichtungen und den Transport von Waren in temperaturkontrollierten Fahrzeugen betreiben. Zu den von diesen Unternehmen erbrachten Dienstleistungen gehören Schockfrostung, Temperierung und Lagerung in kontrollierter Atmosphäre. Eine vollständige Hintergrundanalyse des Marktes für Kühlkettenlogistik in Saudi-Arabien, einschließlich der Bewertung der Wirtschaft und der Beiträge der Sektoren, eines Marktüberblicks, einer Marktgrößenschätzung für wichtige Segmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken, geografischer Trends und der Auswirkungen von COVID-19, wird im Bericht behandelt.

Der Markt für Kühlkettenlogistik in Saudi-Arabien ist segmentiert nach Dienstleistung (Lagerung, Transport und Mehrwertdienstleistungen), nach Temperatur (Gekühlt und Gefroren) und nach Endnutzer (Gartenbau, Milchprodukte, Fleisch, Fisch und Geflügel, verarbeitete Lebensmittelprodukte, Pharmazeutika und Biowissenschaften sowie sonstige Endnutzer). Der Bericht bietet die Marktgrößen und -prognosen für den Markt für Kühlkettenlogistik in Saudi-Arabien in Werten (Millionen USD) für alle oben genannten Segmente.

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienstleistungen |

| Gekühlt (0–5 °C) |

| Gefroren (–18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultratiefkühlung (unter –20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Gefrorene Desserts |

| Backwaren & Süßwaren |

| Verzehrfertige Mahlzeiten |

| Pharmazeutika & Biologika |

| Impfstoffe & Materialien für klinische Studien |

| Chemikalien & Spezialmaterialien |

| Sonstige Anwendungen |

| Region Mekka |

| Region Riad |

| Ostregion |

| Region Al-Medinah |

| Sonstige |

| Nach Dienstleistungsart | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienstleistungen | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (–18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultratiefkühlung (unter –20 °C) | ||

| Nach Anwendung | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milchprodukte & Gefrorene Desserts | ||

| Backwaren & Süßwaren | ||

| Verzehrfertige Mahlzeiten | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & Materialien für klinische Studien | ||

| Chemikalien & Spezialmaterialien | ||

| Sonstige Anwendungen | ||

| Nach Region (Saudi-Arabien) | Region Mekka | |

| Region Riad | ||

| Ostregion | ||

| Region Al-Medinah | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kühlkettenlogistik in Saudi-Arabien?

Es wird erwartet, dass die Marktgröße der Kühlkettenlogistik in Saudi-Arabien im Jahr 2026 2,26 Milliarden USD erreicht und mit einer CAGR von 4,12 % bis 2031 auf 2,76 Milliarden USD wächst.

Was ist die aktuelle Größe des Marktes für Kühlkettenlogistik in Saudi-Arabien?

Im Jahr 2026 wird die Marktgröße der Kühlkettenlogistik in Saudi-Arabien voraussichtlich 2,26 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Kühlkettenlogistik in Saudi-Arabien?

Coldstores Group of Saudi Arabia, NAQEL Express, Mosanada Logistics Services, Agility Logistics und Tamer Logistics sind die führenden Unternehmen, die im Markt für Kühlkettenlogistik in Saudi-Arabien tätig sind.

Welche Jahre deckt dieser Markt für Kühlkettenlogistik in Saudi-Arabien ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße der Kühlkettenlogistik in Saudi-Arabien auf 2,26 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße der Kühlkettenlogistik in Saudi-Arabien für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße der Kühlkettenlogistik in Saudi-Arabien für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: