Marktgröße und Marktanteil der indischen Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

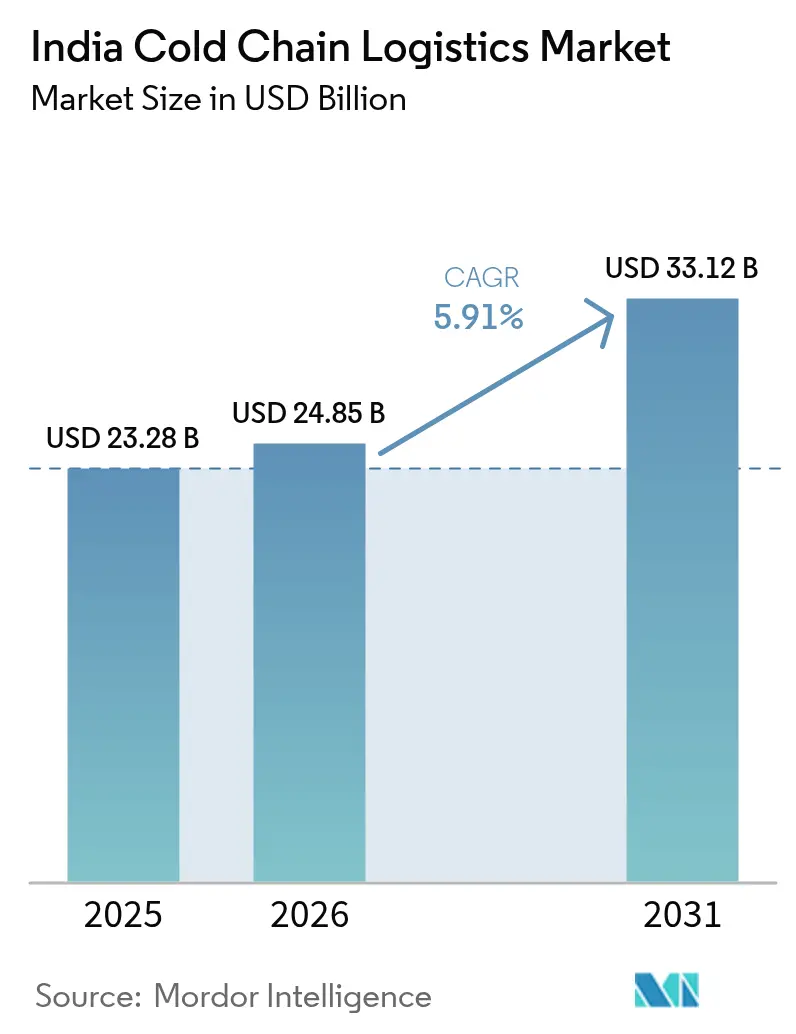

| Marktgröße im Basisjahr (2025) | 23.28 Milliarden US-Dollar |

| Marktgröße (2026) | 24.85 Milliarden US-Dollar |

| Marktgröße (2031) | 33.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

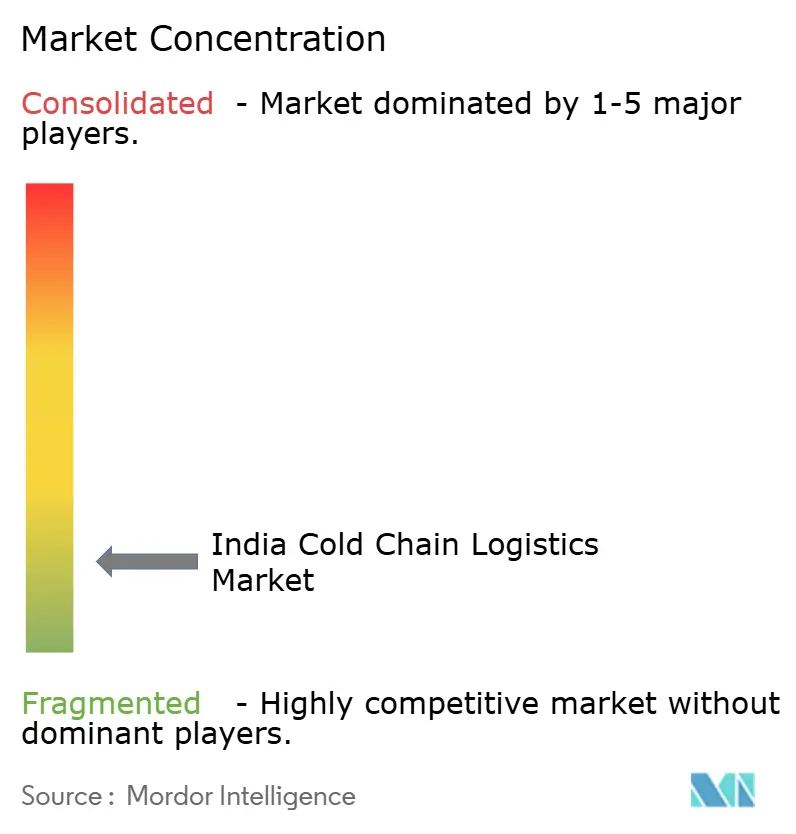

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Kühlkettenlogistik von Mordor Intelligence

Die Marktgröße der indischen Kühlkettenlogistik soll von 23,28 Milliarden USD im Jahr 2025 und 24,85 Milliarden USD im Jahr 2026 auf 33,12 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,91 % verzeichnen.

Der indische Markt für Kühlkettenlogistik entwickelt sich rasant, da die Nachfrage nach temperaturgesteuerten Lieferketten in der Lebensmittelverarbeitung, der Pharmaindustrie und der landwirtschaftlichen Distribution zunimmt. Angesichts hoher Produktionsmengen verderblicher Waren und Impfstoffe sind effiziente Kühllagerhaltung und Kühltransport entscheidend geworden, um die Produktqualität zu erhalten und Lieferkettenverluste zu reduzieren. Die Expansion des organisierten Einzelhandels, von Online-Lebensmittelplattformen und der Nachfrage nach verarbeiteten Lebensmitteln treibt Investitionen in integrierte Kühlketteninfrastruktur in ganz Indien weiter voran. Darüber hinaus unterstützt die zunehmende Beteiligung privater Logistikanbieter den Aufbau moderner Kühlhäuser und Kühlfahrzeugflotten. Regionale Ungleichgewichte bei der Kühlkapazität und hohe Infrastrukturkosten beeinflussen jedoch weiterhin das Tempo der Marktentwicklung.

Wichtigste Erkenntnisse des Berichts

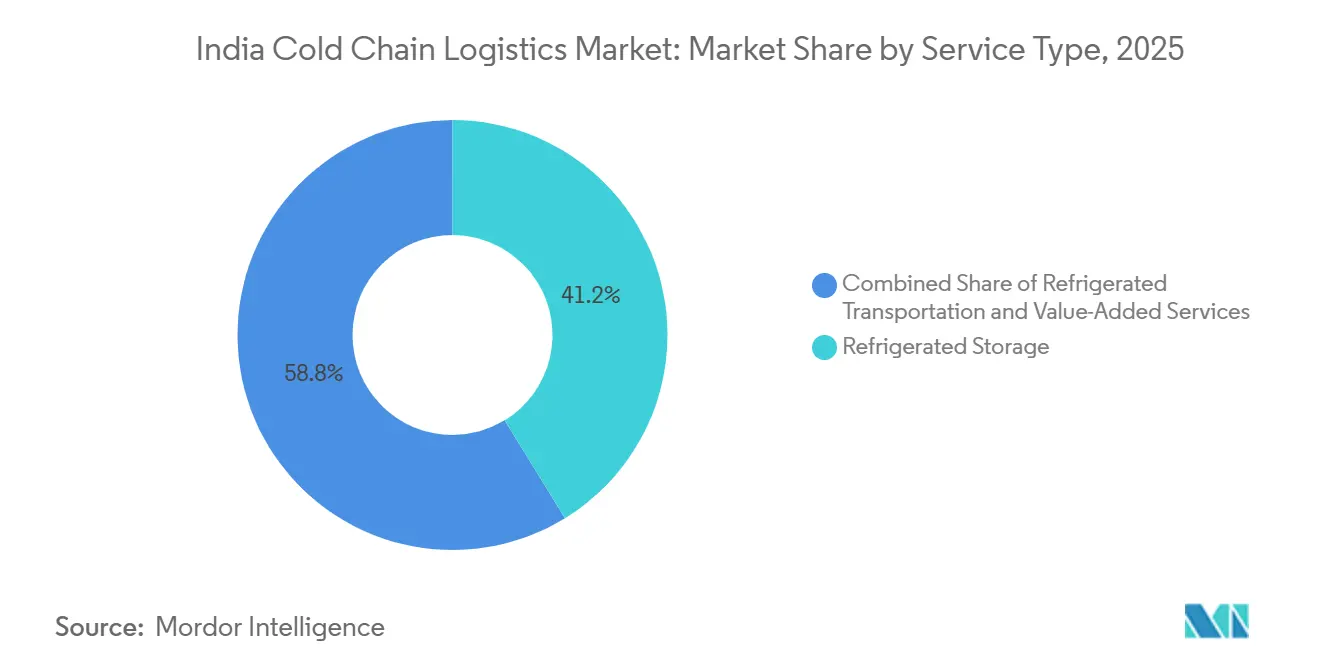

- Die Kühllagerhaltung führte den Marktanteil der indischen Kühlkettenlogistik mit einem Anteil von 41,24 % im Jahr 2025 an, während Mehrwertdienste bis 2031 mit der schnellsten CAGR von 5,34 % wuchsen.

- Gefrorene Temperaturzonen beanspruchten 51,47 % der Kapazität im Jahr 2025; Kühlanlagen verzeichneten die schnellste CAGR von 6,13 % bis 2031.

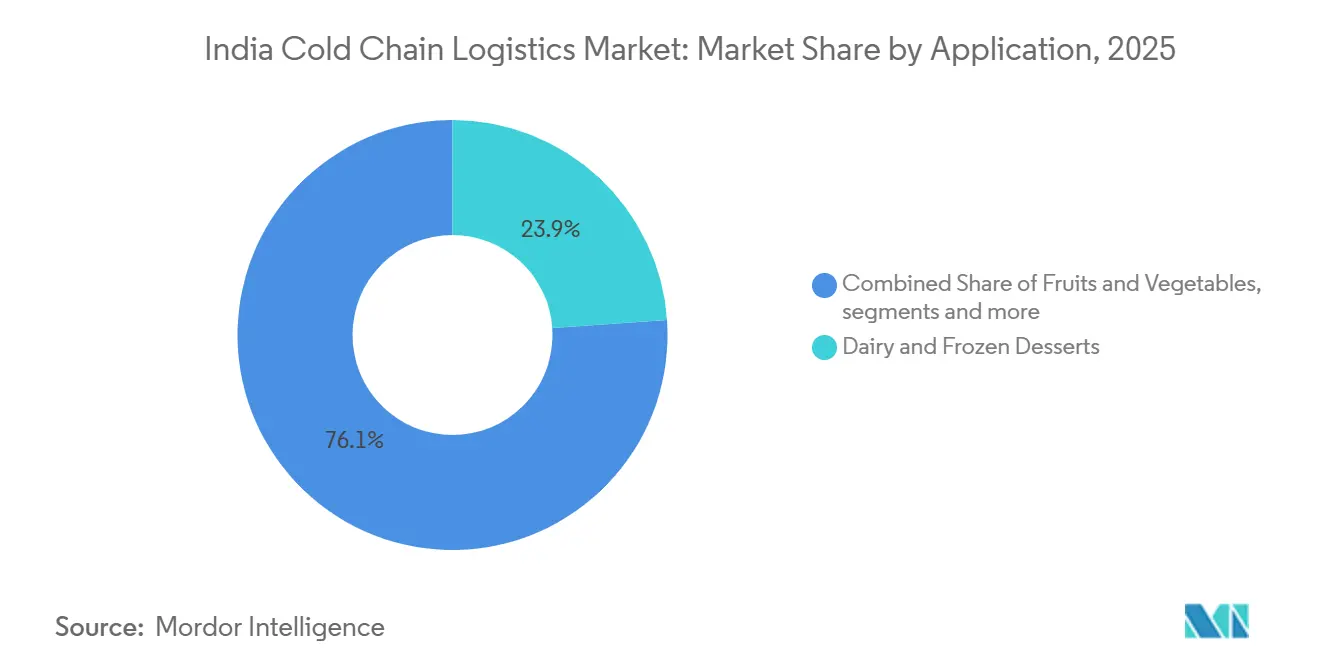

- Milchprodukte und Speiseeis machten 23,89 % der Marktgröße der indischen Kühlkettenlogistik im Jahr 2025 aus, während Pharmazeutika und Biologika die höchste CAGR von 6,20 % bis 2031 aufweisen.

- Westindien trug 22,78 % des Umsatzes im Jahr 2025 bei; für Ostindien wird eine CAGR von 6,01 % zwischen 2026 und 2031 prognostiziert.

- Snowman Logistics, DHL Supply Chain India und TCI Express kontrollierten zusammen den Großteil des Marktanteils, was eine fragmentierte Landschaft widerspiegelt, die nach wie vor regionale Spezialisten begünstigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Kühlkettenlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des nationalen Gasnetzes zur Ermöglichung von LNG-betriebenem Kühltransport per Lkw | +1.2% | National; frühe Einführung in Gujarat, Rajasthan, Maharashtra | Mittelfristig (2–4 Jahre) |

| Staatlich subventionierte Großkühllagerprogramme | +0.9% | National; konzentriert in landwirtschaftlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Ausbau der Pharma-Biologika- und Impfstoffpipeline | +1.5% | National; Zentren in Hyderabad und Pune | Kurzfristig (≤ 2 Jahre) |

| Gekühlte Nachfrage auf der letzten Meile im E-Lebensmittelhandel | +1.1% | Städtische Tier-1- und Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-optimierter Routen- und Ladeplanung | +0.7% | National; Vorreiter in Metropolstädten | Mittelfristig (2–4 Jahre) |

| Auf erneuerbaren Energien basierende Kühlfahrzeugflotten | +0.4% | National; Pilotprojekte in Gujarat und Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des organisierten Einzelhandels und der Distribution von gefrorenem FMCG

Die Umsätze mit verpackten Lebensmitteln sollen von 122,7 Milliarden USD im Geschäftsjahr 2024 auf nahezu 206,3 Milliarden USD bis zum Geschäftsjahr 2029 steigen, da tiefgekühlte Fertiggerichte einen jährlichen Anstieg von 18,1 % verzeichnen. Moderne Handelsformate und Quick-Commerce-Betreiber fordern daher mehr städtische Kühlräume, Mikro-Fulfillment-Hubs und Kühltransporter für die letzte Meile. HyFun Foods erwartet, dass Quick Commerce im Jahr 2025 ein Drittel seines B2C-Umsatzes ausmachen wird, was unterstreicht, wie die Lieferung innerhalb einer Stunde die Lieferkettenzeiträume verkürzt. Schnell wachsende Produkte erfordern auch eine strengere Einhaltung der Vorschriften der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI), was die Präferenz für Logistikpartner mit ISO 22000- oder Hazard Analysis and Critical Control Point (HACCP)-Zertifizierungen verschiebt. Da sich Premium-Tiefkühlprodukte in den Regalen verbreiten, werden Anbieter, die Kommissionierung, Schockfrosten und Mehrtemperaturtransport bündeln können, wahrscheinlich höhere Margen erzielen.[1]Ministerium für Lebensmittelverarbeitungsindustrien, "Kühlkettenprojekte unter PMKSY," pib.gov.in

Staatliche Unterstützung durch das PMKSY-Kühlketteninfrastrukturprogramm

PMKSY bietet Investitionszuschüsse von 35 % in allgemeinen Regionen und 50 % in schwierigen geografischen Gebieten sowie eine zusätzliche Subvention, um die Amortisationszeit für neue Anlagen zu verkürzen. Obwohl das Programm 25,52 Lakh Tonnen Kapazität genehmigt hat, haben Verzögerungen bei der Auszahlung, Engpässe bei der Landakquisition und unzuverlässige ländliche Stromnetze die Inbetriebnahme verlangsamt. Überarbeitete technische Richtlinien von 2025 bevorzugen nun Dachsolaranlagen, die es Anlagen ermöglichen, Stromkosten zu senken, die nach wie vor 30–40 % der Betriebskosten ausmachen. Die Politik unterstützt auch 50 Bestrahlungseinheiten, die die Haltbarkeit von Exportprodukten wie Mangos und Granatäpfeln verlängern. Betreiber, die sich an PMKSY's Mehrproduktfokus und dem Vorstoß in Richtung erneuerbarer Energien ausrichten, können subventionierte Investitionsausgaben sichern und sich von der Abhängigkeit von einzelnen Kulturen diversifizieren.[2]Ministerium für Lebensmittelverarbeitungsindustrien, "Technische Kühlkettenrichtlinien 2025," mofpi.gov.in

Steigende Nachfrage nach Pharma- und Impfstoff-Kühllieferketten

Indien liefert bereits 60 % der weltweiten Impfstoffe und 20 % der Generika, und die Pharmaexporte im Geschäftsjahr 2023–24 erreichten 27,85 Milliarden USD. Die Gute Vertriebspraxis (GDP) der Zentralen Drogenstandardkontrollorganisation schreibt nun validierte Transportwege, kontinuierliche Datenprotokollierung und Prüfpfade vor, was die Compliance-Anforderungen erhöht. TCI Express reagierte mit einem Pharma-Kühlketten-Expressservice mit GPS-fähigen Kühlfahrzeugen, die auf −18 °C vorgekühlt sind, während Snowman Logistics alle 45 Lager mit 100 % Generatorabsicherung nachgerüstet hat. Die reifende Biologika-Pipeline steigert die Nachfrage nach Ultrakältebereichen (unter −20 °C) weiter, insbesondere rund um die CRDMO-Cluster in Hyderabad und Bengaluru. Strenge Prüfungen und Exportdokumentation schaffen somit einen Schutzwall für Akteure, die ihre Abläufe bereits digitalisiert haben.

Wachstum der E-Commerce-Lebensmittel- und Tiefkühlkostlieferung

Blinkit, Swiggy Instamart und Zepto haben Hunderte von städtischen Dark Stores mit gekühlten und gefrorenen Gängen eingerichtet, um Lieferversprechen von 10 bis 30 Minuten zu erfüllen. Ihre geografische Ausbreitung zwingt Logistikanbieter dazu, ein dichteres Netz von Routen unter 50 km zu verwalten, was den Bedarf an kleineren 1–3-Tonnen-Kühltransportern und prädiktiver Routenplanungssoftware erhöht. Branchenverbände stellen fest, dass die Stückkosten weiterhin herausfordernd sind, das Modell jedoch dennoch inkrementelle Kühlraumbedarfe in Wohngebieten stimuliert. Asset-leichte Aggregatoren entstehen, um temperaturgesteuerte Kapazitäten von mehreren kleinen Flottenbesitzern über digitale Marktplätze zu koordinieren. Da die Lieferfenster schrumpfen, führt jede Temperaturabweichung zur sofortigen Produktablehnung, was eine lückenlose IoT-Überwachung zu einem unverzichtbaren Standard macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Kühlkettenanlagen | −0.8% | Städte der Kategorie 3 und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühllagerpräsenz in Tier-3-Städten und ländlichen Gebieten | −0.6% | Zentralindien, Nordosten | Langfristig (≥ 4 Jahre) |

| Saisonale Nachfrageschwankungen, die zu Unterauslastung führen | −0.4% | Kartoffelanbaugebiet in Nordindien | Mittelfristig (2–4 Jahre) |

| Verderbnisrisiken durch Temperaturabweichungen während des Transports | −0.3% | National, ländliche Straßen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Kühlkettenanlagen

Der Bau eines Mehrzwecklagers kostet 42–54 USD pro Quadratfuß, während pharmazeutische Designs 60–72 USD pro Quadratfuß kosten, und ein einzelner 20-Fuß-Kühltransporter kostet 36.000–60.000 USD. Zusammen verlängern diese Zahlen die Amortisationszeit auf mehr als sieben Jahre in kleineren Städten, wo die Auslastung bei 40–50 % verharrt. Banken bleiben vorsichtig, und Zinssätze über 11 % erhöhen den Schuldendienst. Obwohl PMKSY-Subventionen bis zur Hälfte der Projektkosten erstatten, dauert die Bearbeitung von Anträgen oft mehr als 18 Monate, was die Cashflows belastet. Folglich bevorzugen viele Unternehmer nun modulare, solar-integrierte Einheiten, die auf 5.000 Quadratfuß große Blöcke erweitert werden können, was das Risiko in der ersten Phase senkt.

Begrenzte Kühllagerpräsenz in Tier-3-Städten und ländlichen Gebieten

Rund 70–75 % der installierten Kapazität Indiens konzentriert sich auf fünf Bundesstaaten – Uttar Pradesh, Punjab, Gujarat, Maharashtra und Westbengalen –, was erhebliche weiße Flecken in Madhya Pradesh, Chhattisgarh und dem Nordosten hinterlässt. Schwache Stromnetze führen zu häufigem Dieselgeneratoreinsatz, der die Betriebskosten um bis zu 35 % erhöhen kann. Erzeugerorganisationen betrachten Kühllager nach wie vor als Kartoffelsilos statt als Mehrprodukt-Hubs, was die Einnahmen außerhalb der Saison begrenzt. Das NCCD fördert digitale Zwillingsaudits und Betreiberschulungen, aber Grundstücksstreitigkeiten und Straßenengpässe verzögern Neubauten. Unternehmen, die Hub-and-Spoke-Modelle einsetzen – mit einem mittleren Hub in einer Tier-2-Stadt, der kleine Cross-Docks in Dörfern versorgt –, beginnen trotz Infrastrukturlücken die Zugänglichkeit zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste steigern die Margen

Die Kühllagerhaltung machte 41,24 % des Marktanteils der indischen Kühlkettenlogistik im Jahr 2025 aus, unterstützt durch kartoffelzentrierte Einrichtungen in Uttar Pradesh und Punjab. Mehrwertdienste sind zwar kleiner, werden aber bis 2031 mit der schnellsten CAGR von 5,34 % prognostiziert, da Kunden zunehmend Reifekammern, Kommissionierung und Exportdokumentation nachfragen. TCI Express eröffnete im Dezember 2025 ein 150.000 Quadratfuß großes GDP-konformes Lager in Gurugram, um seine Premium-Pharmaroute zu verankern, während Snowman Logistics nun ERP-verknüpfte Datenlogger in 277 Kühlfahrzeugen für Echtzeittransparenz integriert. Die Bündelung von Dienstleistungen steigert den Ertrag, da Aktivitäten wie Schockfrosten Gebühren von bis zu 40 % über der einfachen Lagerung erzielen. Da das NCCD Dachsolaranlagen und Robotik vorantreibt, ist der indische Markt für Kühlkettenlogistik bereit, mehr hybride Einrichtungen zu sehen, die Lagerung und Hochdurchsatzverarbeitung verbinden.

Obwohl Mehrzweckhallen die Kapazität dominieren, steigt auch die Transportnachfrage. Das NCCD prognostiziert, dass lkw-bezogene Projekte von rund 19.000 im Jahr 2024 auf über 33.000 bis 2031 steigen werden. Mahindra Logistics plant 7 Millionen Quadratfuß neuer Fläche in Kolkata, Guwahati und Agartala, und DHL Supply Chain India hat 500 Millionen EUR für 12 Millionen Quadratfuß mit Roboterkommissioniersystemen eingeplant. Diese Schritte unterstreichen einen Wandel von Einzelwarenlagern hin zu durchgängigen, technologiereichen Lösungen, die GDP-Konformität gewährleisten und Exportverträge sichern.

Nach Temperaturtyp: Gekühlte Zonen gewinnen Marktanteile

Gefrierräume (−18 °C bis 0 °C) kontrollierten 51,47 % der Kapazität im Jahr 2025, was die Dominanz von Speiseeis, Tiefkühlprodukten, Fleisch und Meeresfrüchten widerspiegelt. Dennoch sind Kühlkammern (0 °C bis 5 °C) das am schnellsten wachsende Teilsegment, das mit einer CAGR von 6,13 % aufgrund von Frischprodukten, Fertiggerichten und empfindlichen Arzneimitteln expandiert. Quick-Commerce-Hubs widmen nun bis zu 60 % der Bodenfläche gekühlten Regalen, was Anbieter dazu zwingt, flexible Regale hinzuzufügen, die zwischen Temperaturbereichen wechseln können. Betreiber wie Snowman bauen bereits Mehrzonen-Hallen, sodass ein einzelnes Dock sowohl −20 °C- als auch +4 °C-Fracht versenden kann, was die Anlagenauslastung verbessert. Tiefgefrierräume unter −20 °C sind zwar noch eine Nische, nehmen aber in Pharmaclustern zu, da mRNA-Impfstoffe skalieren.

Der indische Markt für Kühlkettenlogistik für gekühlte Produkte soll stark wachsen, da städtische Verbraucher auf Premium-Salate, Beeren und Milchgetränke umsteigen. Rekonfigurierbare Kühlung, energieeffiziente Kompressoren und Solarmodule senken die Betriebskosten, die nach wie vor die größte Hürde für eine breitere Kühlabdeckung in Städten der zweiten Kategorie darstellen. Da Obstexporteure von Luft- auf Seefracht umsteigen, um Kosten zu senken, sollten Controlled-Atmosphere-Kühlcontainer bis 2031 höhere Importvolumina verzeichnen.

Nach Anwendung: Pharma überholt Milchprodukte

Milchprodukte und Speiseeis machten 23,89 % der Marktgröße der indischen Kühlkettenlogistik im Jahr 2025 aus, verankert durch Amuls täglichen Milchpool von 18 Millionen Litern und Mother Dairys Sammlung von 3 Millionen Litern. Pharmazeutika und Biologika sind jedoch bereit, mit einer CAGR von 6,20 % alle anderen Kategorien zu übertreffen, da GDP-Normen, Auftragsforschung und Exportvolumina konvergieren. Das Express-Pharmanetzwerk von TCI Express und die GDP-validierten Räume von Snowman bedienen Impfstoffhersteller, die nicht einmal ±2 °C-Schwankungen tolerieren können. Obst und Gemüse bleiben mengenmäßig groß, doch unzureichende Kühlabdeckung verursacht nach wie vor zweistellige Verderbnisraten, was den Umsatzanteil drückt.

Fleisch, Geflügel und Meeresfrüchte generierten im Geschäftsjahr 2023–24 einen Exportwert von 7,37 Milliarden USD, und die Behörde für die Entwicklung des Exports von Meeresprodukten führt strenge Temperaturprüfungen in Häfen durch. Fertiggerichte und Backwaren reiten auf der Welle der Urbanisierung und der Nachfrage nach Einzelportionen, was FMCG-Konzerne dazu veranlasst, mehrjährige Lagermietverträge abzuschließen. Letztendlich verschiebt sich der Anwendungsmix hin zu höhermargigen Pharma- und Gartenbauladungen, die eine enge Temperaturkontrolle und digitale Compliance-Nachweise belohnen.

Geografische Analyse

Westindien erzielte 22,78 % des Umsatzes im Jahr 2025 dank des Containergewichts von JNPT und dem 9,18 Milliarden USD schweren Vadhavan-Megahafen, der bis 2040 23,2 Millionen TEU hinzufügen wird[3]Ministerium für Häfen, Schifffahrt und Wasserwege, "Detaillierter Projektbericht zum Vadhavan-Hafen," shipmin.gov.in. Gujarats Dholera-Investitionszone und der Mundra-Hafen beschleunigen Kühlcontainer für Milch- und Obstexporteure, während hohe Grundstücks- und Energiekosten in Mumbai Dachsolar-Nachrüstungen und Automatisierung zur Margensicherung fördern. Ostindien hingegen soll bis 2031 die schnellste CAGR von 6,01 % verzeichnen, da Sagarmala-Mittel den Kolkata-Hafen modernisieren und die Act-East-Politik die Straßenverbindungen nach Assam, Meghalaya und Tripura verbessert. Mahindra Logistics fügt 7 Millionen Quadratfuß in Kolkata, Guwahati und Agartala hinzu, und Snowmans 5.152-Paletten-Standort in Guwahati markiert sein erstes gemietetes Objekt in der Region.

Nordindien beherbergt nach wie vor fast drei Viertel der nationalen Lagerkapazität, größtenteils Kartoffelsilos in Uttar Pradesh und Punjab, doch die Auslastung fällt außerhalb des Erntezeitraums unter 50 %. Die neue Gurugram-Anlage von TCI Express soll den Gürtel in Richtung Premium-Pharmaladungen verschieben. Südindien profitiert von den Biotech-Clustern in Hyderabad und Bengaluru sowie von Meeresexporten über Kochi und Chennai, was eine Mehrtemperaturnachfrage aufrechterhält. Zentralindien bleibt unterversorgt; PMKSY bietet nun 50 % Projektzuschüsse plus eine Transportsubvention, um Investoren nach Madhya Pradesh und Chhattisgarh zu locken. Betreiber, die Hub-and-Spoke-Modelle aufbauen, die Tier-2-Städte mit Farmclustern verbinden, sind daher am besten positioniert, um latente Produktströme zu erschließen.

Wettbewerbslandschaft

Indiens Kühlkette bleibt fragmentiert: 8.698 Lager im ganzen Land bieten 395 Lakh Tonnen Lagerkapazität, doch die fünf größten Akteure kontrollieren zusammen kaum 20 Lakh Tonnen. Snowman Logistics betreibt 45 Lager und 277 Kühlfahrzeuge mit vollständiger IoT-Transparenz, doch sein Gewinn im zweiten Quartal des Geschäftsjahres 2025 fiel um 79 % infolge schwächerer Auslastung, was den Preisdruck in standardisierten Routen unterstreicht. DHL Supply Chain India hat 500 Millionen EUR für 12 Millionen Quadratfuß eingeplant, die Robotergreifarms und autonome Schlepper beherbergen werden, was die Technologieanforderungen für lokale Platzhirsche erhöht. TCI Express investierte 42 Millionen USD in einen Pharma-Hub in Gurugram und integrierte Datenlogger in sein Netzwerk, um ein zweistelliges Wachstum im Bereich klinischer Studien zu erzielen.

Unternehmen der zweiten Reihe wie ColdEx und Cold Star konkurrieren über Tarife und verfügen oft nicht über die Bilanz, um Solarmodule oder Mehrzonen-Kühlanlagen einzusetzen. Einige gehen daher Partnerschaften mit Software-Start-ups ein, die Sensorkits vermieten und Rückfrachten über digitales Matching aggregieren. Der Konsolidierungsdruck steigt. Mahindra Logistics zielt darauf ab, die Kühlkapazität durch den Erwerb regionaler Lager zu verdoppeln, und CONCOR Cold Chain nutzt 60 Bahnterminals, um multimodale Korridore auszubauen. Trotz dieser Schritte halten kartoffellastige Kapazitäten und unterschiedliche staatliche Vorschriften die Wettbewerbsintensität des indischen Marktes für Kühlkettenlogistik moderat, was wendigen Spezialisten Raum lässt, regionale Nischen zu besetzen.

Die erfolgreichsten Strategien verbinden nun Anlagenbesitz mit Technologielizenzierung. Akteure, die auf Blockchain-gestützte Rückverfolgbarkeit und intelligente Kompressormessung setzen, gewinnen Premium-Verträge von Exporteuren und Pharmaunternehmen. Diejenigen, die keine Upgrades finanzieren können, sehen sich mit Margenerosion konfrontiert, da Kunden manuelle Protokolle und Papierbescheinigungen zunehmend ablehnen. Insgesamt neigt sich die Landschaft hin zu Full-Service-Netzwerken mit hoher Energieeffizienz, die eine lückenlose Temperaturgenauigkeit im großen Maßstab garantieren können.

Marktführer der indischen Kühlkettenlogistikbranche

Snowman Logistics Ltd

ColdEx Logistics Pvt Ltd

TCI Express Ltd

DHL Supply Chain India

Mahindra Logistics Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: TCI Express eröffnete ein 150.000 Quadratfuß großes GDP-konformes Lager in Gurugram als Teil eines Investitionsplans von 42 Millionen USD, um ein jährliches Wachstum von 10–15 % im Express-Pharmavolumen zu erzielen.

- Januar 2024: Snowman Logistics eröffnete einen gemieteten Standort mit 5.152 Paletten in Guwahati, seinen ersten im Nordosten, und erhöhte damit die nationale Kapazität auf über 141.000 Paletten.

- Oktober 2024: APEDA führte das i-CAS-Halal-Zertifizierungssystem ein, das Exportdokumentationsfehler für Fleischfracht um 50,5 % gegenüber 2022 reduzierte.

- Mai 2024: Das NCCD veröffentlichte technische Richtlinien, die Dachsolaranlagen und zentrale IoT-Dashboards empfehlen, die bis 2031 voraussichtlich 876 GWh einsparen werden.

Berichtsumfang des indischen Marktes für Kühlkettenlogistik

Die Kühlkettenlogistik ermöglicht den sicheren Transport temperaturempfindlicher Waren und Produkte entlang der gesamten Lieferkette. Sie stützt sich stark auf die Wissenschaft, um die Beziehung zwischen Temperatur und Verderblichkeit zu bewerten und zu berücksichtigen. Der Bericht präsentiert eine umfassende Hintergrundanalyse des indischen Marktes für Kühlkettenlogistik, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Sektoren, einer Marktübersicht, Marktgrößenschätzungen für Schlüsselsegmente, aufkommender Markttrends und Marktdynamiken.

Der Bericht über den indischen Markt für Kühlkettenlogistik ist segmentiert nach Servicetyp (Kühllagerhaltung, Kühltransport und Mehrwertdienste), nach Temperaturtyp (Gekühlt 0–5 °C, Gefroren −18–0 °C und weitere), nach Anwendung (Obst & Gemüse, Fleisch & Geflügel und weitere) sowie nach Geografie (Nordindien, Südindien, Westindien, Ostindien, Zentralindien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Gefroren (−18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultrakalt (unter −20 °C) |

| Obst & Gemüse |

| Fleisch & Geflügel |

| Fisch & Meeresfrüchte |

| Milchprodukte & Speiseeis |

| Backwaren & Süßwaren |

| Fertiggerichte |

| Pharmazeutika & Biologika |

| Impfstoffe & Materialien für klinische Studien |

| Chemikalien & Spezialmaterialien |

| Sonstige verderbliche Waren |

| Nordindien | Delhi-NCR |

| Punjab | |

| Haryana | |

| Sonstige | |

| Südindien | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Sonstige | |

| Westindien | Maharashtra |

| Gujarat | |

| Sonstige | |

| Ostindien | Westbengalen |

| Odisha | |

| Sonstige | |

| Zentralindien | Madhya Pradesh |

| Chhattisgarh |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakalt (unter −20 °C) | ||

| Nach Anwendung | Obst & Gemüse | |

| Fleisch & Geflügel | ||

| Fisch & Meeresfrüchte | ||

| Milchprodukte & Speiseeis | ||

| Backwaren & Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika & Biologika | ||

| Impfstoffe & Materialien für klinische Studien | ||

| Chemikalien & Spezialmaterialien | ||

| Sonstige verderbliche Waren | ||

| Nach Region | Nordindien | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Sonstige | ||

| Südindien | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Sonstige | ||

| Westindien | Maharashtra | |

| Gujarat | ||

| Sonstige | ||

| Ostindien | Westbengalen | |

| Odisha | ||

| Sonstige | ||

| Zentralindien | Madhya Pradesh | |

| Chhattisgarh | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Kühlkettenlogistik im Jahr 2026?

Der indische Markt für Kühlkettenlogistik soll im Jahr 2026 einen Wert von 24,85 Milliarden USD erreichen und bis 2031 auf 33,12 Milliarden USD anwachsen.

Welcher Servicetyp führt den Markt derzeit an?

Die Kühllagerhaltung hält den größten Anteil von 41,24 %, während Mehrwertdienste mit einer CAGR von 5,34 % am schnellsten wachsen.

Was ist das am schnellsten wachsende Temperatursegment?

Kühlanlagen (0 °C bis 5 °C) expandieren mit einer CAGR von 6,13 %, angetrieben durch Frischprodukte, Fertiggerichte und Pharmaladungen.

Welche Anwendung wird den größten neuen Umsatz generieren?

Pharmazeutika und Biologika sollen bis 2031 mit einer CAGR von 6,20 % wachsen und damit Milchprodukte und Speiseeis übertreffen.

Warum beschleunigen sich die Investitionen in Ostindien?

Hafenmodernisierungen im Rahmen von Sagarmala und neue Lagerprojekte von Mahindra Logistics und Snowman treiben eine regionale CAGR von 6,01 % voran.

Seite zuletzt aktualisiert am: