Marktgröße und Marktanteil für pharmazeutische Lagerhaltung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

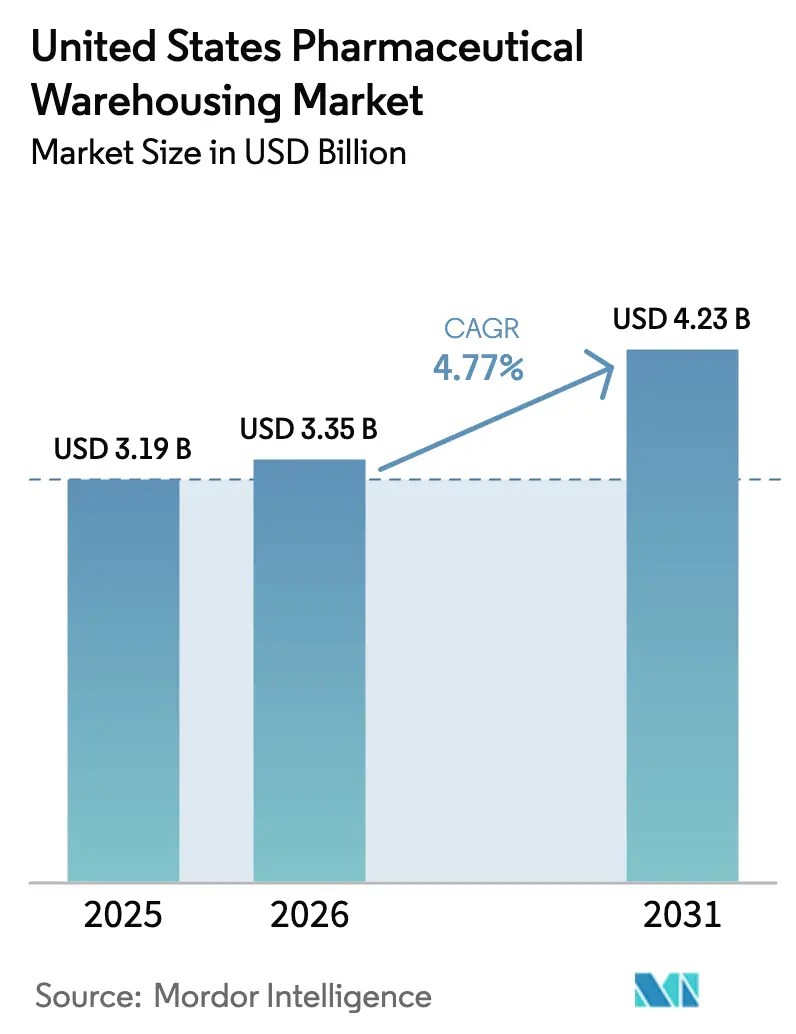

| Marktgröße im Basisjahr (2025) | 3.19 Milliarden US-Dollar |

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.77% CAGR |

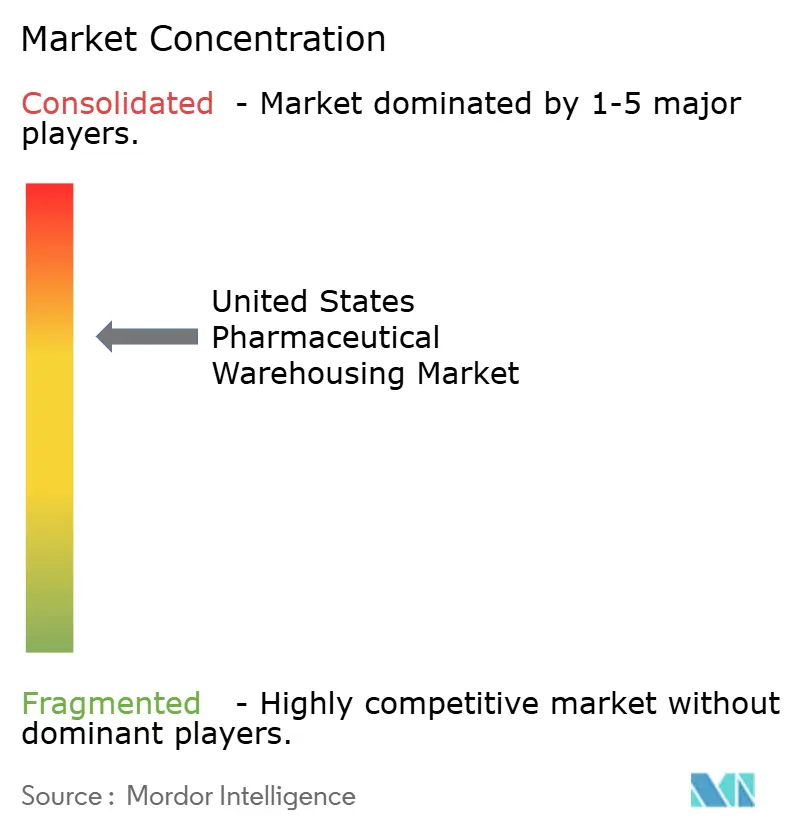

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten wird voraussichtlich von 3,19 Milliarden USD im Jahr 2025 und 3,35 Milliarden USD im Jahr 2026 auf 4,23 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,77 % zwischen 2026 und 2031 entspricht. Die anhaltende Auslagerung an auf das Gesundheitswesen spezialisierte Drittlogistikdienstleister (3PL), der Ausbau der Kühlkette für Biologika sowie vertikal integrierte Distributionszentren für Spezialapotheken prägen weiterhin die Nachfrageentwicklung. Der Markt für pharmazeutische Lagerhaltung in den Vereinigten Staaten profitiert zudem von der Rückverlagerung der Impfstoff- und Antikörperproduktion ins Inland, was die Flächen der inländischen Distributionszentren (DC) erweitert, während Automatisierung und Robotik den Betreibern helfen, Arbeitskräftemangel auszugleichen und die Einhaltung der aktuellen guten Herstellungspraxis (cGMP) der FDA zu verbessern. Gleichzeitig setzen Investitionen in Klimaresilienz und datenschutzrechtliche Vorschriften auf Bundesstaatsebene neue Mindestkosten, die etablierte Marktteilnehmer leichter absorbieren können als kleinere Wettbewerber, was die Tendenz des Marktes hin zu großen Anbietern verstärkt.

Wichtigste Erkenntnisse des Berichts

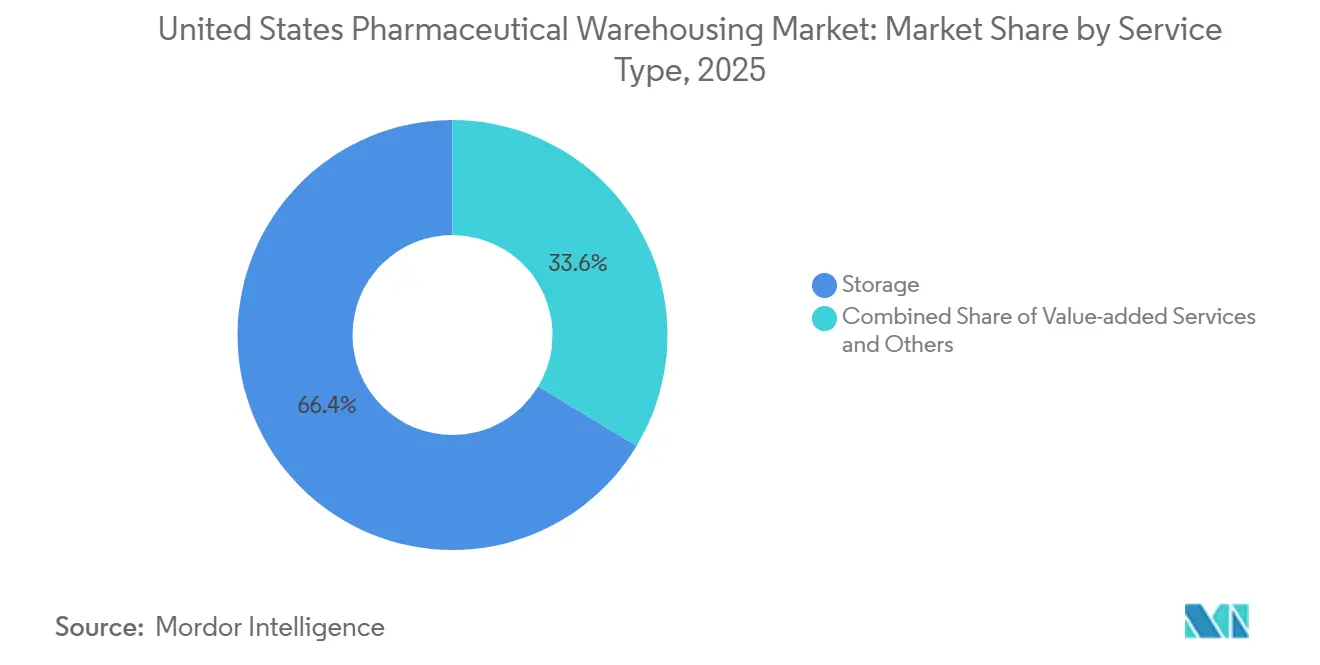

- Nach Dienstleistungsart hielt die Lagerhaltung im Jahr 2025 einen Marktanteil von 66,38 % am Markt für pharmazeutische Lagerhaltung in den Vereinigten Staaten, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 5,74 % wachsen.

- Nach Lagertyp kontrollierten Nicht-Kühlketten-Einrichtungen im Jahr 2025 75,06 % der Marktgröße für pharmazeutische Lagerhaltung in den Vereinigten Staaten, während die Kühlkettenkapazität bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen wird.

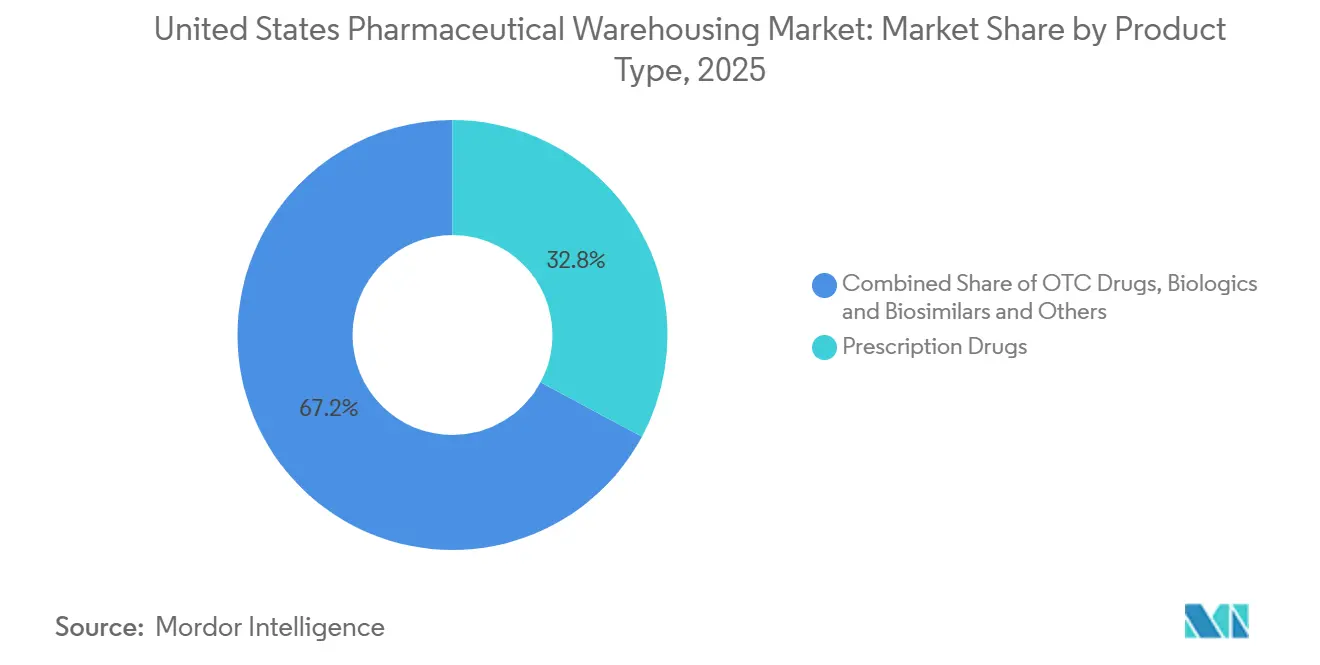

- Nach Produkttyp entfielen im Jahr 2025 32,84 % des Durchsatzes auf verschreibungspflichtige Arzneimittel, und Zell- und Gentherapien werden zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 6,19 % verzeichnen.

- Nach Endnutzer führten pharmazeutische Hersteller mit einem Marktanteil von 34,16 % am Markt für pharmazeutische Lagerhaltung in den Vereinigten Staaten im Jahr 2025, während für Gesundheitsdienstleister bis 2031 eine CAGR von 5,58 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Auslagerung an auf das Gesundheitswesen spezialisierte 3PLs | +1.3% | Nationale Cluster in New Jersey, North Carolina, Texas | Mittelfristig (2–4 Jahre) |

| Hochlauf der inländischen Impfstoff- und Antikörperkapazität | +0.9% | Boston, San Francisco, Research Triangle | Langfristig (≥ 4 Jahre) |

| Einsatz von Automatisierung und Robotik | +0.8% | Hochlohnmärkte an den Küsten | Mittelfristig (2–4 Jahre) |

| Ausbau der Distributionszentrumsnetze für Spezialapotheken | +1.1% | Großstädte und integrierte Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachrüstungen für energieeffiziente Kühllager | +0.5% | Kalifornien und Nordosten | Langfristig (≥ 4 Jahre) |

| Drohnen- und Elektrofahrzeug-Pilotprojekte für die letzte Meile, die vorgelagerte Mikro-Kühlstandorte erfordern | +0.4% | New York City, Los Angeles, Chicago, Seattle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Auslagerung an auf das Gesundheitswesen spezialisierte 3PLs

Die Lagerhaltungslandschaft erlebt eine deutliche Verlagerung hin zu ausgelagerten und vertragsbasierten Modellen, da Hersteller ihre Ressourcen auf Innovation und Produktentwicklung konzentrieren, anstatt Lagerinfrastruktur zu besitzen. Dieser Wandel wird durch große Logistikintegratoren beschleunigt, insbesondere durch jene, die ihre Aktivitäten in der Gesundheitslogistik ausbauen und Kühlkettenspezialisten übernehmen, um integrierte End-to-End-Versorgungslösungen aufzubauen. Eine solche Konsolidierung ermöglicht es ihnen, temperaturempfindliche Arzneimittel und Biologika effektiver zu verwalten und gleichzeitig strenge Compliance-Anforderungen zu erfüllen. Steigende regulatorische Anforderungen, wie etwa jene im Zusammenhang mit der Anlagenvalidierung und der Produktrückverfolgbarkeit, haben die Compliance-Kosten auf ein Niveau angehoben, das kleinere Nischenlageranbieter oft nur schwer aufrechterhalten können, was die Verlagerung hin zu großen, gut kapitalisierten Logistikanbietern weiter verstärkt[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "21 CFR 211.142 – Lagerungsverfahren," ecfr.gov.

Hochlauf der inländischen Impfstoff- und Antikörperkapazität als Treiber der Nachfrage nach Distributionszentren

Pharmaunternehmen in den Vereinigten Staaten bauen ihre Produktionsinfrastruktur erheblich aus, insbesondere in der Biologika-Herstellung, die heute ein wesentlicher Treiber der Logistik- und Lagerhaltungsnachfrage ist. Der Aufstieg der fortschrittlichen Bioproduktion hat den Bedarf an spezialisierten Kühlkettenanlagen intensiviert, die in der Lage sind, temperaturempfindliche Materialien während des gesamten Produktions- und Distributionszyklus zu verwalten. Ultraniedrigtemperatur-Lagersysteme sind für die Unterstützung von mRNA- und anderen biologischen Formulierungen unerlässlich, erfordern nicht nur eine höhere Energiekapazität, sondern erzielen auch starke Renditen aufgrund der Premiumpreise solcher Lagerdienste. Infolgedessen ist die Kühlkettenlagerung zu einem zentralen Bestandteil der Kapitalstrategie des Sektors geworden und verbindet das Wachstum der Bioproduktion direkt mit Logistikinvestitionen.

Einsatz von Automatisierung und Robotik zur Verbesserung der GMP-Genauigkeit

Die pharmazeutische Lagerhaltung durchläuft eine rasche Automatisierung, wobei Roboter und intelligente Lagersysteme in Distributionszentren zum Standard werden. Die Einführung autonomer mobiler Roboter und automatisierter Abruflösungen hat den Betrieb transformiert und Genauigkeit, Raumeffizienz sowie Arbeitsablaufkonsistenz verbessert. Flexible abonnementbasierte Robotikmodelle machen diese Technologien auch für mittelgroße Logistikbetreiber zugänglich und reduzieren den Bedarf an hohen Vorabinvestitionen. Gleichzeitig optimieren KI-gesteuerte Lagerverwaltungssysteme Bewegungsabläufe und Bestandsflüsse und setzen neue Maßstäbe für Effizienz und Zuverlässigkeit in der pharmazeutischen Logistik.

Ausbau der Distributionsnetzwerke für Spezialapotheken

Gesundheitssysteme errichten zunehmend eigene spezialisierte Distributionszentren, um hochwertige Biologika und andere komplexe Therapien direkter zu verwalten. Diese wachsende Betonung der internen Kontrolle über pharmazeutische Bestände treibt eine stetige Ausweitung der Lagerhaltungsnachfrage seitens der Gesundheitsdienstleister an. Darüber hinaus konzentrieren begrenzte Distributionsrahmen für Therapien, die strenge Sicherheits- und Überwachungsprotokolle erfordern, die Logistikoperationen auf eine ausgewählte Gruppe zertifizierter Anbieter. Diese Betreiber profitieren von Premiumhandhabungsverträgen, da ihre Compliance-Fähigkeiten und spezialisierte Infrastruktur eng mit den regulatorischen und herstellerseitigen Anforderungen übereinstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Haftungs- und Produktrückruf-Versicherungsprämien | −0.5% | National, höher bei Handhabern von Zelltherapien | Mittelfristig (2–4 Jahre) |

| Engpässe bei Baumaterialien verzögern den Lagerausbau | −0.7% | Wachstumsstarke Sun-Belt-Märkte | Kurzfristig (≤ 2 Jahre) |

| Flickenteppich neuer Datenschutzgesetze auf Bundesstaatsebene, der IoT-Analysen einschränkt | −0.3% | Kalifornien, Virginia und 12 weitere Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Extreme Wettervariabilität erhöht die Investitionsausgaben für HVAC-Redundanz | −0.4% | Texas, Südostküsten, Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Haftungs- und Produktrückruf-Versicherungsprämien

Das Versicherungsumfeld für die pharmazeutische Logistik verschärft sich, da Versicherer auf steigende Expositionsrisiken reagieren, insbesondere bei der Distribution von Zell- und Gentherapien. Hohe Produktwerte und komplexe Handhabungsanforderungen haben die Rückrufversicherung erheblich teurer gemacht und Logistikbetreiber dazu veranlasst, Qualitäts- und Rückverfolgbarkeitsmaßnahmen zu stärken. Gleichzeitig deckt die Durchsetzung von Serialisierungs- und Rückverfolgbarkeitsvorschriften Schwachstellen in veralteten Lagersystemen auf. Anlagen, denen interoperable Echtzeit-Tracking-Fähigkeiten fehlen, sehen sich mit hohen Prämienzuschlägen konfrontiert, was starke Anreize für eine rasche digitale Modernisierung in der gesamten pharmazeutischen Lieferkette schafft[2]Pharmacy Times Staff, "Folgen des Cyberangriffs auf Change Healthcare dauern an," pharmacytimes.com.

Engpässe bei Baumaterialien verzögern den Lagerausbau

Kühlketteninfrastrukturprojekte sehen sich mit wachsenden Verzögerungen konfrontiert, da Versorgungsengpässe wichtige Baumaterialien wie isolierte Metallpaneele und Kälteanlagen betreffen. Diese Engpässe verlängern die Projektzeitpläne und verlangsamen das Tempo, mit dem neue temperaturkontrollierte Anlagen trotz steigender Marktnachfrage in Betrieb genommen werden können. Hinzu kommen Schwankungen bei den Stahlpreisen, die die Budgetunsicherheit für Entwickler erhöhen, insbesondere in Regionen mit rascher Expansion und hohen Grundstückskosten. Diese kombinierten Belastungen schaffen ein engeres Angebot an Kühlkettenkapazität in aufstrebenden Logistikzentren[3]Brown West Logistics, "Durchschnittliche Lagerkosten pro Quadratfuß in den USA," brownwestlogistics.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertfähigkeiten übertreffen die einfache Lagerhaltung

Die Lagerhaltung behielt im Jahr 2025 einen Marktanteil von 66,38 % am Markt für pharmazeutische Lagerhaltung in den Vereinigten Staaten, doch Mehrwertdienstleistungen expandieren mit einer CAGR von 5,74 %, da Serialisierung, Kitting und klinische Verpackungsdienstleistungen einen um 40–60 % höheren Umsatz pro ft² erzielen. Diese Premium-Dienstleistungen sind auf validierte IT- und Qualitätsmanagementsysteme angewiesen, die kleinere Einrichtungen nicht vorhalten können, was die Konsolidierungstendenzen verstärkt. Lagerhäuser, die durch Cloud-Dashboards und nahtlose ERP-Integrationen eine Echtzeit-Bestandstransparenz bieten, berichten von einer Kundenakzeptanzrate von 90 % und sichern damit langfristige, belastbare Verträge. Die Retourenabwicklung im Zusammenhang mit dem DSCSA hat sich ebenfalls als nachhaltiger Gewinnpool etabliert, angesichts der strengen Re-Serialisierungsanforderungen der Branche.

Die pharmazeutische Lagerhaltung in den Vereinigten Staaten entwickelt sich in Richtung höherwertiger Dienstleistungen, wobei individuelle Patientenverpackungen und regulatorische Beratung zu wichtigen Differenzierungsmerkmalen werden. Anbieter, die Temperaturkartierung, Validierung und Unterstützung bei der Prüfungsbereitschaft anbieten, bauen wiederkehrende Einnahmequellen auf und festigen gleichzeitig ihre Rolle als Partner in den Bereichen Compliance und Vertriebsexzellenz.

Nach Lagertyp: Investitionen in die Kühlkette steigen stark an

Nicht-Kühlkettenlager machten im Jahr 2025 75,06 % der Marktgröße des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten aus und profitieren von niedrigeren Betriebskosten von rund 9 USD/ft². Die Kühlkette wird jedoch bis 2031 eine CAGR von 5,91 % verzeichnen, angetrieben durch Biologika, Impfstoffe und personalisierte Therapien, die Temperaturen von 2 °C bis hinunter zu -196 °C erfordern. Ultraniedrigtemperatur- und Kryogenikzonen erzielen Margen, die ein Vielfaches des Umgebungsraums betragen, verbrauchen jedoch 79 % des gesamten Lagerelektrizitätsverbrauchs. Energieeffizienz-Nachrüstungen und automatisierte Abrufsysteme sind daher entscheidend für Rentabilität und Nachhaltigkeits-Compliance[4]Cogniteq Team, "IoT im Lagerverwaltung: Lösungen und Anwendungsfälle," cogniteq.com.

Integrierte Betreiber kombinieren Umgebungs- und Kühlkettenzonen auf demselben Gelände, um die Anlagenauslastung zu maximieren, während IoT-gestützte vorausschauende Wartung ungeplante Ausfallzeiten um 60 % reduziert. Der Marktanteil des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten im Bereich Ultraniedrigtemperaturspeicherung ist noch gering, repräsentiert jedoch aufgrund von Palettengebühren von 50–75 USD einen überproportionalen Anteil am Gewinn.

Nach Produkttyp: Zell- und Gentherapien führen das Wachstum an

Verschreibungspflichtige Medikamente führten den Durchsatz mit 32,84 % der Marktgröße des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten im Jahr 2025 an, doch Zell- und Gentherapien wachsen am schnellsten mit einer CAGR von 6,19 %. Jede autologe Charge erfordert eine lückenlose Dokumentation der Verwahrkette, was die betriebliche Komplexität im Vergleich zu herkömmlichen Medikamenten um 40 % erhöht. Biologika und Biosimilars treiben ein konstantes Kühlkettenvolumen an, während OTC-Produkte unter Margendruck durch E-Commerce-Fulfillment-Alternativen leiden.

Impfstoffe, insbesondere mRNA-Formulierungen, beschleunigen die Kühlkettenkapazität aufgrund von Anforderungen bei -80 °C. Klinische Prüfmaterialien bilden ein lukratives Teilsegment, das flexible Flächen und schnelle Konfigurationsänderungen erfordert, die größere automatisierte Lager leichter bereitstellen können als manuelle Standorte.

Nach Endnutzer: Vertikale Integration bei Gesundheitssystemen beschleunigt sich

Pharmahersteller repräsentieren im Jahr 2025 noch immer 34,16 % der Marktgröße des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten und lagern die Lagerhaltung primär aus, um sich auf Forschung und Entwicklung zu konzentrieren. Gesundheitsdienstleister sind der Wachstumsmotor und expandieren mit einer CAGR von 5,58 %, da integrierte Versorgungsnetzwerke eigene Zentren für das Management von Spezialmedikamentenausgaben errichten oder anmieten. Einzelhandelsketten betreiben nationale Cluster, die Tausende von Apotheken bedienen, aber unabhängige Apotheken kämpfen mit den DSCSA-Compliance-Kosten.

Distributoren sichern ihre Relevanz durch milliardenschwere Automatisierungs- und Kühlketten-Upgrades, doch direkte Hersteller-zu-Apotheke-Lieferungen und zentrale Krankenhausauffüllmodelle engen traditionelle Großhandelsmargen schrittweise ein.

Geografische Analyse

Die Anlagendichte ist im Nordosten aufgrund seiner pharmazeutischen Herstellungstradition am höchsten; jedoch übersteigen die Immobilienkosten in Teilen von New Jersey 18 USD/ft², was sekundäre Lagerung in kostengünstigere Bundesstaaten verlagert. Das Research Triangle in North Carolina zieht biologikabezogene Bauprojekte an und nutzt qualifizierte Arbeitskräfte bei moderaten Lohnniveaus. Kalifornien unterhält wichtige Knotenpunkte für klinische Prüfmaterialien trotz kostspieliger Genehmigungsverfahren für Ammoniaksysteme und strenger Umweltprüfungen.

Texas dominiert die nationale Nutzfläche, wobei Dallas-Fort Worth eine zentrale Lage und Mietpreise nahe 7 USD/ft² bietet – weniger als die Hälfte der Küstenstandorte. Phoenix und Savannah verzeichneten ein Lagerwachstum von über 40 %, das Nearshore-Importe, trockene Klimabedingungen oder Hafennähe nutzt. Die zentrale Lage des Mittleren Westens, insbesondere von Indiana und Ohio, ermöglicht durchschnittliche Servicezeiten von 2,3 Tagen zu beiden Küsten. Intermodale Strategien, wie ein Kühllager in Kansas City, das an eine Nord-Süd-Bahnlinie angebunden ist, eliminieren mehrtägige LKW-Warteschlangen und eröffnen den Zugang zu Mexiko für gefrorene Biologika.

Klimarisiken überlagern die Geografie: Standorte an der Golfküste müssen für Hurrikane ausgelegt sein, während Standorte im Südwesten extremer Hitze und Netzengpässen ausgesetzt sind. Diese Variablen beeinflussen Versicherungsprämien, Spezifikationen für Notstromversorgung und letztlich die Gesamtbetriebskosten.

Wettbewerbslandschaft

Die Konzentration ist moderat, aber steigend. Zwei temperaturkontrollierte Marktführer halten 71 % der Kapazität, ein Anstieg um 10 Prozentpunkte seit 2019, was es ihnen ermöglicht, Premiumpreise und vorteilhafte mehrjährige Verträge durchzusetzen. Einer dieser Marktführer beschaffte 2024 über einen Börsengang 4,44 Milliarden USD und setzt die Erlöse rasch in ergänzende Akquisitionen und automatisierte Großstandorte ein. Der andere kooperiert mit Bahn- und Hafenbetreibern, um intermodale Umschlagplätze zu entwickeln, die Exportvorlaufzeiten verkürzen.

Integrierte Paket- und Frachtunternehmen intensivieren Fusionen und Übernahmen, um spezialisierte Kuriernetzwerke zu sichern; 2024–2025 abgeschlossene oder angekündigte Transaktionen übersteigen einen Gesamtwert von 18 Milliarden USD. Technologie bleibt der primäre Wettbewerbshebel: Lager mit Robotik und KI-gestütztem Management erzielen 15–25 % Produktivitätssteigerungen gegenüber manuellen Wettbewerbern.

Neueinsteiger müssen hohe regulatorische Hürden überwinden – DEA-Sicherheit, cGMP-Validierung und Apothekenlizenzen auf Bundesstaatsebene –, die etablierte Positionen schützen. Nischenbereiche mit Wachstumspotenzial umfassen urbane Mikro-Fulfillment-Lösungen für Rezepte am selben Tag und kryogene Lagerung für Zelltherapie-Pipelines.

Marktführer der Branche für pharmazeutische Lagerhaltung in den Vereinigten Staaten

United Parcel Service Inc.

DHL Supply Chain

FedEx Corp.

Lineage Logistics

Americold Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: UPS übernahm Andlauer Healthcare Group (AHG) für 1,6 Milliarden USD, um die Kühlkettenlogistik und die pharmazeutischen Distributionsfähigkeiten in Nordamerika zu stärken.

- September 2025: DHL übernahm SDS Rx (in den Vereinigten Staaten ansässiger pharmazeutischer Logistikanbieter), um die Lieferung auf der letzten Meile im Gesundheitswesen in den Vereinigten Staaten auszubauen.

- März 2025: DHL übernahm CryoPDP (spezialisierter Pharmakurier für klinische Studien und Biopharma-Logistik). Eintritt in eine strategische Partnerschaft mit CryoPDP neben einer Übernahme zur Stärkung der globalen Lieferkettendienstleistungen für Biowissenschaften.

- Januar 2025: UPS schloss die Übernahme von Frigo-Trans & BPL (in Deutschland ansässige Kühlkettenlogistikanbieter) ab, um die temperaturkontrollierte Lagerhaltung und den Transport auszubauen.

Berichtsumfang des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten

| Lagerhaltung |

| Distribution und Bestandsmanagement |

| Mehrwertdienste und Sonstige |

| Kühlkettenlager | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultraniedrigtemperatur (unter -20 °C) | |

| Nicht-Kühlkettenlager |

| Verschreibungspflichtige Medikamente |

| OTC-Medikamente |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Klinische Prüfmaterialien |

| Zell- und Gentherapien |

| Spezialmedizin (nicht-biologisch) |

| Tiermedizin |

| Sonstige |

| Pharmahersteller |

| Gesundheitsdienstleister |

| Einzelhandel und Apotheken |

| Distributoren und Großhändler |

| Sonstige |

| Nach Servicetyp | Lagerhaltung | |

| Distribution und Bestandsmanagement | ||

| Mehrwertdienste und Sonstige | ||

| Nach Lagertyp | Kühlkettenlager | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultraniedrigtemperatur (unter -20 °C) | ||

| Nicht-Kühlkettenlager | ||

| Nach Produkttyp | Verschreibungspflichtige Medikamente | |

| OTC-Medikamente | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Klinische Prüfmaterialien | ||

| Zell- und Gentherapien | ||

| Spezialmedizin (nicht-biologisch) | ||

| Tiermedizin | ||

| Sonstige | ||

| Nach Endnutzer | Pharmahersteller | |

| Gesundheitsdienstleister | ||

| Einzelhandel und Apotheken | ||

| Distributoren und Großhändler | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für pharmazeutische Lagerhaltung in den Vereinigten Staaten bis 2031 sein?

Die Marktgröße des Marktes für pharmazeutische Lagerhaltung in den Vereinigten Staaten wird voraussichtlich bis 2031 bei einer CAGR-Prognose von 4,77 % einen Wert von 4,23 Milliarden USD erreichen.

Welches Segment wächst am schnellsten in der inländischen pharmazeutischen Lagerhaltung?

Zell- und Gentherapien führen das Wachstum mit einer prognostizierten CAGR von 6,19 % an, da Zulassungen und Produktionskapazitäten zunehmen.

Warum expandieren Kühlkettenlager schneller als Lager mit Umgebungstemperatur?

Biologika, mRNA-Impfstoffe und personalisierte Medikamente erfordern Umgebungen von 2 °C bis -196 °C, was eine CAGR von 5,91 % bei der Kühlkettenkapazität antreibt.

Welche Regionen bieten die niedrigsten Betriebskosten für die pharmazeutische Lagerhaltung?

Texas und der breitere Südosten bieten Mietpreise nahe 7 USD/ft² sowie günstige Genehmigungsverfahren und machen sie zu kosteneffizienten Distributionszentren.

Welche Technologieinvestitionen priorisieren die führenden 3PLs?

Marktführer setzen KI-gesteuerte Bestandsplattformen, IoT-Temperatursensoren und Robotik ein, um die Effizienz zu steigern und die FDA-Compliance aufrechtzuerhalten.

Wie verändert Automatisierung pharmazeutische Distributionszentren?

Anlagen, die Roboter und KI-gestützte Managementsysteme einsetzen, reduzieren Kommissionierfehler auf nahezu null und steigern die Flächenauslastung um etwa 15–25 %.

Seite zuletzt aktualisiert am: