Marktgröße und Marktanteil – Digitale Gesundheit in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

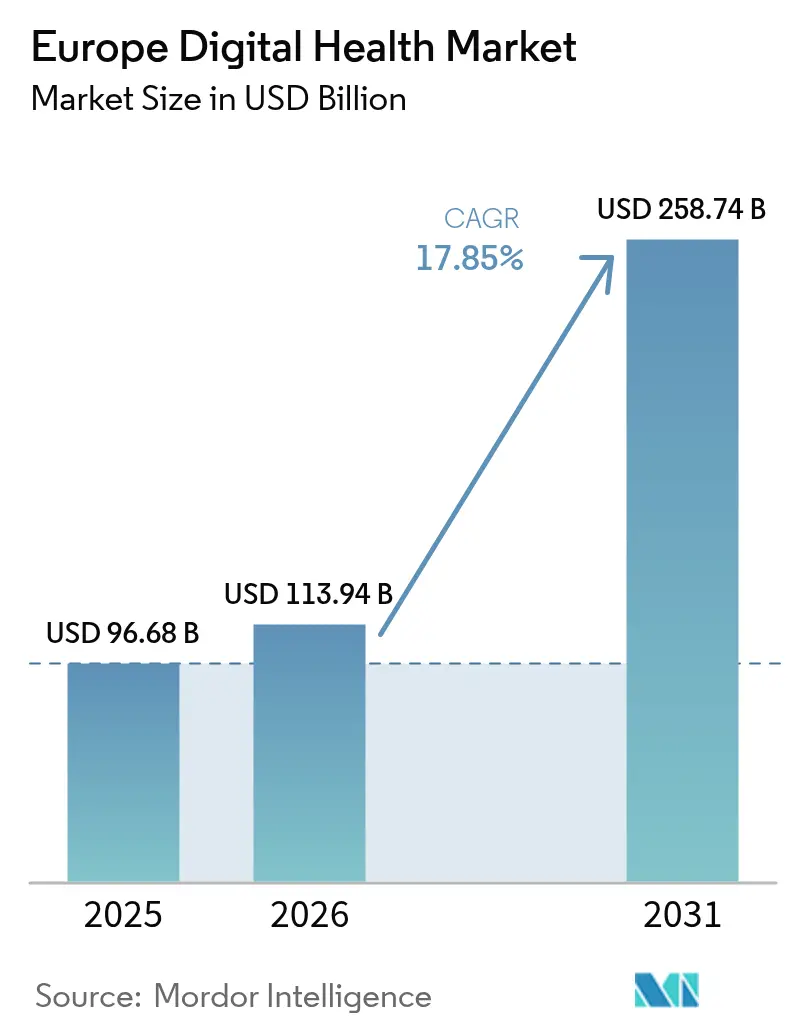

| Marktgröße im Basisjahr (2025) | 96.68 Milliarden US-Dollar |

| Marktgröße (2026) | 113.94 Milliarden US-Dollar |

| Marktgröße (2031) | 258.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Gesundheit in Europa von Mordor Intelligence

Die Marktgröße für digitale Gesundheit in Europa wird im Jahr 2026 auf USD 113,94 Milliarden geschätzt und wächst gegenüber dem Wert von USD 96,68 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 258,74 Milliarden zeigen, mit einer CAGR von 17,85 % im Zeitraum 2026–2031. Die Nachfragesteigerung resultiert aus der post-pandemischen Normalisierung der Telemedizin, der raschen regulatorischen Harmonisierung im Rahmen des Europäischen Gesundheitsdatenraums sowie rekordhohen öffentlichen Fördermitteln für den KI-gestützten Versorgungsbereich. Deutschlands DiGA-Erstattungsweg, Frankreichs PECAN-Schnellverfahren und das Technologiebudget des britischen NHS in Höhe von GBP 3,4 Milliarden beschleunigen die Einführung von Unternehmensplattformen. Cloud-Infrastruktur unterstützt bereits mehr als die Hälfte aller Bereitstellungen und signalisiert eine Abkehr von maßgeschneiderten Vor-Ort-Lösungen hin zu skalierbaren Ökosystemen, die unterschiedliche Ländervorschriften erfüllen. Die Wettbewerbsintensität bleibt hoch, da klinische Anwendungsfälle weiterhin Best-of-Breed-Anwendungen bevorzugen, während Plattformanbieter durch Partnerschaften zur grenzüberschreitenden Interoperabilität konsolidieren.

Wesentliche Erkenntnisse des Berichts

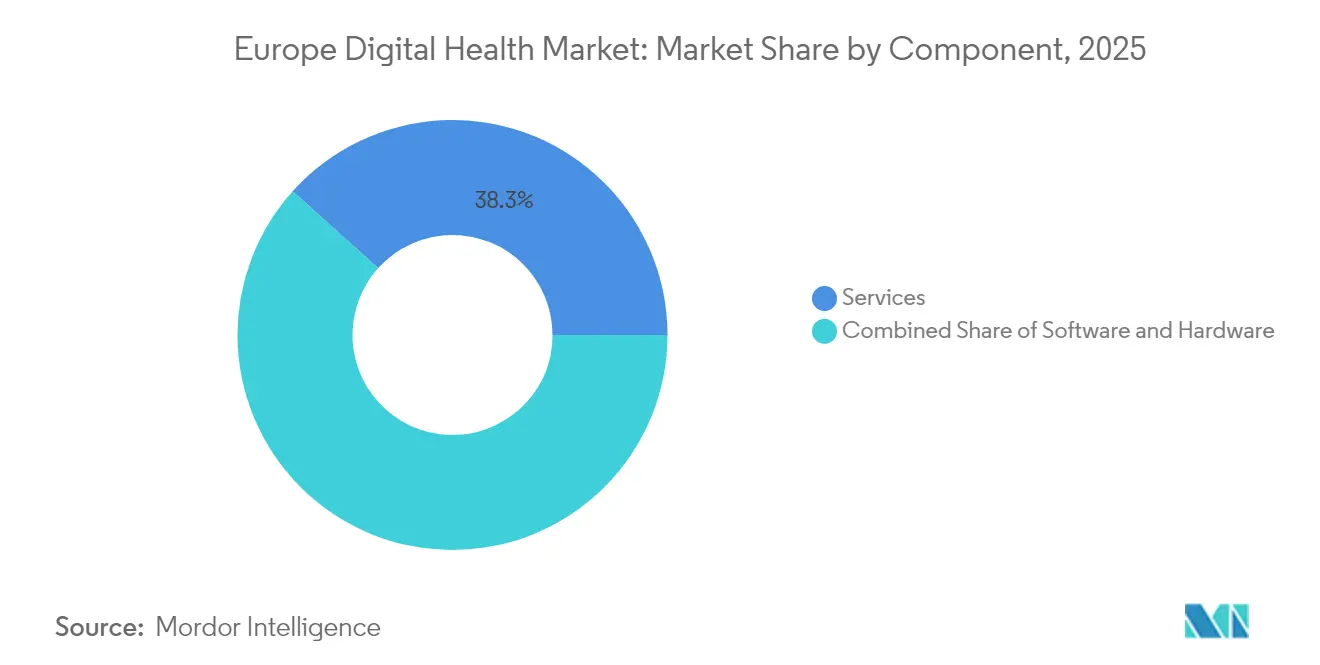

- Nach Komponente führten Dienstleistungen mit einem Umsatzanteil von 38,34 % im Jahr 2025; Software wird voraussichtlich bis 2031 mit einer CAGR von 18,6 % wachsen.

- Nach Technologie hielt Telegesundheit 46,55 % des Marktanteils für digitale Gesundheit in Europa im Jahr 2025, während mHealth bis 2031 mit einer CAGR von 18,78 % wachsen soll.

- Nach Endnutzer entfielen 42,10 % der Marktgröße für digitale Gesundheit in Europa im Jahr 2025 auf Patienten und Verbraucher; Kostenträger verzeichnen die höchste CAGR von 18,55 % für 2026–2031.

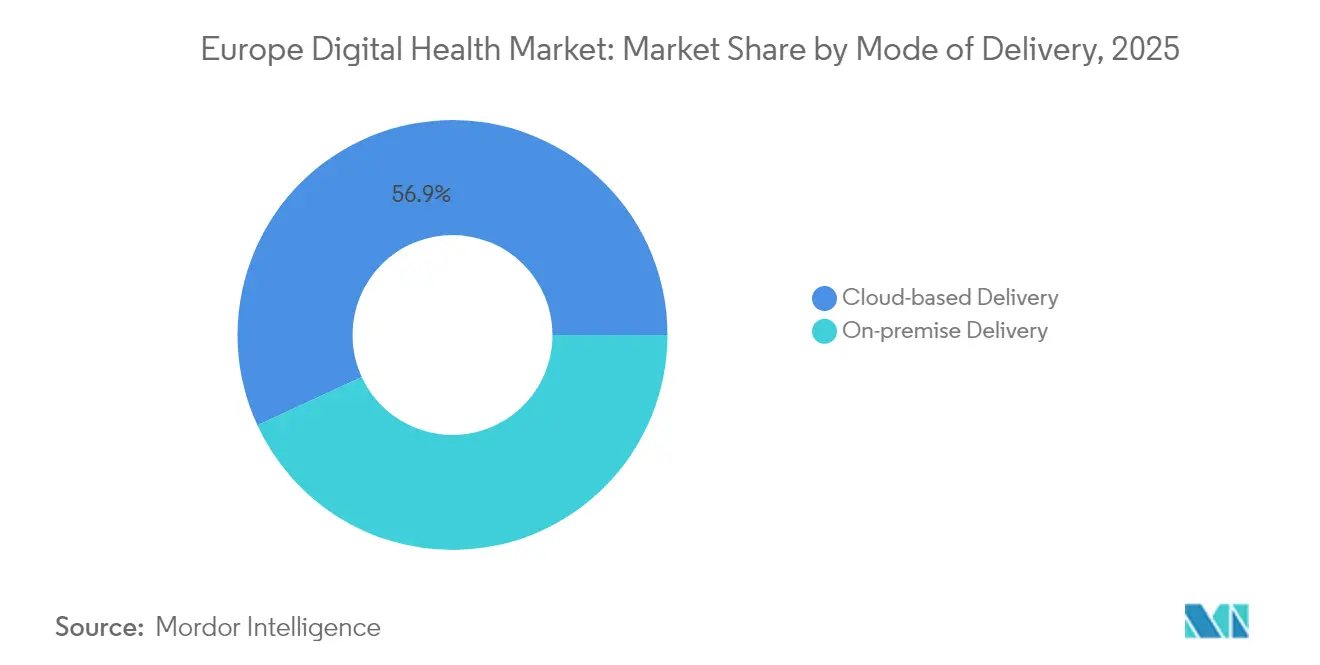

- Nach Liefermodus erfassten Cloud-basierte Modelle 56,90 % des Marktanteils für digitale Gesundheit in Europa im Jahr 2025; Vor-Ort-Bereitstellungen werden voraussichtlich mit einer CAGR von 18,95 % steigen.

- Nach Anwendung führte das chronische Krankheitsmanagement mit einem Umsatzanteil von 28,25 % im Jahr 2025, während Fitness- und Wellness-Anwendungen auf eine CAGR von 19,18 % bis 2031 ausgerichtet sind.

- Deutschland, Frankreich und das Vereinigte Königreich zusammen repräsentierten 57,45 % des Umsatzes im Jahr 2025, wobei Deutschland allein 23,10 % der Marktgröße für digitale Gesundheit in Europa hält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für digitale Gesundheit in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-Förderung und regulatorischer Impuls | +3.2% | EU-27, mit stärkster Auswirkung in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung als Treiber der Nachfrage nach chronischer Versorgung | +4.1% | Global, mit höchster Intensität in Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Normalisierung der Telegesundheit nach COVID-19 | +2.8% | EU-27, nordische Länder an der Spitze der Einführung | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende E-Rezept- und eID-Interoperabilität | +1.9% | EU-27, frühe Gewinne in den Niederlanden, Estland, Finnland | Mittelfristig (2–4 Jahre) |

| Deutschlands "Krankenhaus-zu-Hause"-Erstattungsmodell | +1.4% | Deutschland, mit Ausstrahlungseffekten auf Österreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Nachfrage nach MDR-konformer KI-Software | +2.7% | EU-27, mit früher Einführung in Deutschland, Vereinigtem Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Förderung und regulatorischer Impuls

Europas koordiniertes Politikregime koppelt nun Fördermittel in Milliardenhöhe mit obligatorischer Interoperabilität. Horizont Europa hat zwischen 2025 und 2027 EUR 13 Milliarden für digitale Aktivitäten vorgesehen, davon EUR 67,5 Millionen zweckgebunden für KI-gestützte Gesundheitsversorgung [1]Europäische Kommission, "Verordnung über den Europäischen Gesundheitsdatenraum", ec.europa.eu. Der neue Europäische Gesundheitsdatenraum verpflichtet Anbieter dazu, ab März 2025 standardisierte elektronische Patientenakten bereitzustellen, und positioniert konforme Softwareunternehmen für eine europaweite Skalierung. Eine frühzeitige Ausrichtung an diesen Anforderungen ist bereits in Deutschlands Upgrade der elektronischen Patientenakte und der Erweiterung des französischen Gesundheitsdaten-Hubs sichtbar.

Alternde Bevölkerung und Nachfrage nach chronischer Versorgung

Die europäische Bevölkerungsstruktur ist zunehmend älter: Chronische Krankheiten absorbieren inzwischen mehr als 70 % der Gesundheitsausgaben, während der Region bis 2030 ein prognostizierter Mangel von 1,8 Millionen klinischen Fachkräften droht. Die nationalen Haushalte orientieren sich auf Fernpatientenüberwachungsprogramme um, die Krankenhauskapazitäten entlasten. Allein Italiens Aufbau- und Resilienzplan stellt EUR 15,62 Milliarden für die gemeindebasierte digitale Versorgung bereit und beschleunigt den Rollout von Heim-Telemetrieplattformen für Hochrisikogruppen mit Herz-, Diabetes- und Atemwegserkrankungen.

Normalisierung der Telegesundheit nach COVID-19

Telekonsultationen haben sich bei 1,4 Besuchen pro Kopf im Vergleich zu 0,6 vor der Pandemie in den OECD-Ländern Europas stabilisiert [2]OECD, "Gesundheit auf einen Blick: Europa 2024", oecd.org . Regulierungsrahmen verankern virtuelle Besuche nun im Kernleistungskatalog und entfernen den Pilotstatus. Frankreich schreibt die vollständige Erstattung durch die Sozialversicherung für akkreditierte Anbieter vor, während das Vereinigte Königreich Fernverlaufskontrollkennzahlen in Krankenhausfinanzierungsverträge aufnimmt. Anbieter, die Video, Messaging und KI-Triage in einer einzigen Benutzeroberfläche zusammenführen, gewinnen die Kaufpräferenz, da Systeme langfristige Produktivitätseinsparungen anstreben.

Grenzüberschreitende E-Rezept- und eID-Interoperabilität

Die Dienste von MyHealth@EU ermöglichen Bürgern aus 14 Mitgliedstaaten bereits das Einlösen von E-Rezepten über Grenzen hinweg. Das europäische Format zum Austausch elektronischer Gesundheitsakten erweitert den Anwendungsbereich bis 2026 auf Bildgebungs- und Laborergebnisse und schafft neue Umsatzpotenziale für sichere Identitäts- und Einwilligungsmanagementsysteme. Frühe Anwender in Estland und Finnland demonstrieren Kostensenkungen in Apotheken und weniger Verschreibungsfehler und stärken damit die Grundlage für eine europaweite Einführung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| DSGVO-bedingte Datenschutzkomplexität | -2.1% | EU-27, mit höchsten Compliance-Kosten in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten der Digitalisierung für KMU | -1.8% | EU-27, besonders betroffen sind Südeuropa und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattung im gesamten EU-27-Raum | -1.6% | EU-27, mit höchster Auswirkung in Südeuropa und Osteuropa | Langfristig (≥ 4 Jahre) |

| Digitale Kompetenzlücken im klinischen Personal | -1.3% | EU-27, mit akutem Mangel in Deutschland, den Niederlanden und nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutzkomplexität

Strenge Regeln für persönliche Gesundheitsdaten erhöhen die Beschaffungshürden. Das Europäische Parlament schätzt, dass die DSGVO bei kleinen und mittleren Unternehmen im Bereich der digitalen Transformation kumulative Compliance-Kosten von EUR 53 Milliarden verursacht hat. Jede neue Fernüberwachungseinführung muss Datensparsamkeit, Patienteneinwilligung und unveränderliche Protokollierung implementieren. Neu entstehende KI-basierte Geräte unterliegen zudem einer doppelten Aufsicht gemäß dem künftigen EU-KI-Gesetz, was Zertifizierungszeitpläne verlängert und Rechtskosten erhöht.

Hohe Vorabkosten der Digitalisierung für KMU

Infrastruktur-, Integrations- und Schulungspakete übersteigen häufig die Kapitalkapazität kleinerer Kliniken. Deutschlands Krankenhauszukunftsfonds hat EUR 4,3 Milliarden für die Modernisierung der Krankenhaus-IT bereitgestellt, dennoch verschieben viele Einrichtungen vollständige Bereitstellungen, da passende Fördermittel und qualifiziertes Personal knapp sind. Der Zugang zu Risikokapital hat sich verschärft: Europäische Start-ups im Bereich digitale Gesundheit sammelten im Jahr 2023 USD 1,1 Milliarden gegenüber USD 3 Milliarden im Jahr 2021, was die Innovationsdiffusion verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren, während Software zulegt

Dienstleistungen behaupteten im Jahr 2025 einen Umsatzanteil von 38,34 %, da Europas heterogene Gesundheitssystemlandschaft umfangreiche Anpassungen und Change-Management erfordert. Der Softwareumsatz soll jedoch mit einer CAGR von 18,6 % wachsen, was auf eine Migration hin zu konfigurierbaren Plattformen hindeutet, die repetitive Beratungsaufträge minimieren. Hardware verzeichnet weiterhin stabile Bestellungen für vernetzte Sensoren und Bildgebungsperipheriegeräte, unterstützt durch EU-Förderprogramme, die Geräteupgrades subventionieren, die für Krankenhausmodernisierungszuschüsse in Frage kommen.

Der Komponenten-Mix spiegelt eine Übergangsphase wider, in der Krankenhäuser isolierte Anwendungen durch einheitliche Interoperabilitätssuiten ersetzen. Siemens Healthineers' Teamplay Digital Health Platform fügte 2024 KI-Diagnosemodulen und Entlassungsplanungstools hinzu, sodass Anbieter neue Funktionalitäten ohne zusätzlichen Integrationsaufwand lizenzieren können. Solche Plug-in-Ökosysteme senken die Gesamtbetriebskosten und beschleunigen länderübergreifende Rollouts. Die anhaltende Softwareexpansion wird voraussichtlich den Softwareanteil an der Marktgröße für digitale Gesundheit in Europa bis 2031 auf über 32 % steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Führungsposition der Telegesundheit steht unter Druck durch mHealth-Disruption

Telegesundheit machte im Jahr 2025 46,55 % der Marktgröße für digitale Gesundheit in Europa aus, dank dauerhafter Erstattungscodes und der Vertrautheit von Klinikern mit Video-Workflows. mHealth wird jedoch voraussichtlich die schnellste CAGR von 18,78 % erzielen, da die Smartphone-Durchdringung 90 % übersteigt und Kostenträger evidenzbasierte digitale Therapeutika erstatten. Analytik und digitale Gesundheitssysteme gewinnen an Dynamik, da KI-Bildrekonstruktion und klinische Entscheidungsunterstützung im Rahmen mehrerer Krankenhausrahmen vorgeschrieben sind.

Die Verbraucherakzeptanz fördert den Wandel: Philips SmartSpeed Precise MRI, angetrieben von dualen KI-Motoren, verkürzt die Scanzeiten um das Dreifache und verbessert die Bildschärfe um 80 %. Gleichzeitig erweitert Omrons Übernahme von Luscii die Fernüberwachungsmöglichkeiten auf 150 Krankheitspfade, sodass Kliniker Therapieschemata anhand von Echtzeit-Datenfeeds anpassen können. Diese geräteübergreifenden Integrationen verschärfen den Technologiewettbewerb, insbesondere im Bereich der chronischen Versorgung.

Nach Endnutzer: Patientenermächtigung gestaltet die Nachfrage um

Patienten und Verbraucher hielten im Jahr 2025 42,10 % des Umsatzes und profitierten von Direktkundenabonnementmodellen und landesweiten Terminbuchungsportalen. Kostenträger sind auf die stärkste CAGR von 18,55 % ausgerichtet, da wertbasierte Verträge Plattformen belohnen, die Kosteneinsparungen und Reduzierungen des CO₂-Fußabdrucks nachweisen. Anbieter haben weiterhin erhebliche Budgetkompetenz, aber die Finanzierung ist zunehmend zweckgebunden für Lösungen, die messbare Produktivitätssteigerungen nachweisen.

Deutschlands Digitale-Versorgung-Gesetz (DVG) ermöglicht zertifizierten Apps die Erstattung für rund 90 % der Versicherten und setzt damit einen Standard für andere Länder. Erkenntnisse aus Fernüberwachungsstudien zeigen 97 % geringere CO₂-Emissionen als bei der Untersuchung in der Klinik bei gleichbleibenden Ergebnisqualitäten. Da die Umweltberichterstattung zunehmend verpflichtend wird, bevorzugen Kostenträger digitale Pfade, die sowohl klinische als auch Nachhaltigkeitsziele erfüllen, und erweitern damit die Einführung in der gesamten digitalen Gesundheitsbranche Europas.

Nach Liefermodus: Cloud-Infrastruktur verankert Skalierbarkeit

Cloud-basierte Lösungen erfassten im Jahr 2025 56,90 % des Marktanteils für digitale Gesundheit in Europa, da Anbieter elastisches Computing, verwaltete Sicherheit und schnelle Funktionsveröffentlichungszyklen nutzten. Vor-Ort-Modelle sind zwar kleiner, werden jedoch mit einer CAGR von 18,95 % prognostiziert, da hochriskante KI- und Genomdatensätze häufig innerhalb souveräner Rechenzentren verbleiben, um die Anforderungen der DSGVO und der bevorstehenden EU-KI-Gesetz-Bestimmungen zu erfüllen.

Philips erweiterte seine Imaging Cloud auf Amazon Web Services im Februar 2025 und ermöglichte europäischen Klinikern den Fernzugriff auf Radiologiestudien auf einer einzigen föderativen Plattform. Hybridarchitekturen, die sensible Daten lokal zwischenspeichern, aber Analysen in der Cloud orchestrieren, gewinnen an Akzeptanz und erfüllen die Sicherheitsstufen des Europäischen Gesundheitsdatenraums. Anbieter, die in beiden Bereitstellungsmodi identische Benutzererfahrungen bieten können, gewinnen länderübergreifende Ausschreibungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Plattformen für chronisches Krankheitsmanagement übernehmen die Führung

Das chronische Krankheitsmanagement generierte im Jahr 2025 28,25 % des Umsatzes und bleibt ein Eckpfeiler nationaler E-Health-Roadmaps. Fitness- und Wellness-Apps sind auf die schnellste CAGR von 19,18 % ausgerichtet, gestützt durch Wearable-Sensoren, die Aktivitätsdaten in Erkenntnisse für die präventive Versorgung umwandeln. Fernpatientenüberwachung, Diagnostik, Medikamenteneinhaltung und Krankenhausworkflow-Lösungen ergänzen das Portfolio.

Die Europäische Krebsbildgebungsinitiative wird bis 2025 mehr als 100.000 anonymisierte Fälle und mindestens 50 KI-Algorithmen bereitstellen und die Einführung diagnostischer KI beschleunigen. Krankenhausworkflow-Module gewinnen ebenfalls an Dynamik: Siemens' Luminos Q.namix integriert Dosisverfolgung und Personaleinsatzplanungs-Dashboards, um die Radiologieproduktivität zu steigern. Die Integrationstiefe über diese Anwendungen hinweg unterstützt einen ganzheitlichen Kontinuum-der-Versorgung-Ansatz.

Geografische Analyse

Deutschland behauptete seine Führungsposition mit 23,10 % des Marktanteils für digitale Gesundheit in Europa im Jahr 2025, gestützt durch 64 DiGA-zugelassene Anwendungen, die über EUR 125 Millionen an erstattungsfähigen Umsätzen generierten. Der Krankenhauszukunftsfonds finanziert Cybersicherheits- und Interoperabilitätsupgrades für 1.900 Krankenhäuser und verankert die Nachfrage bis 2027. Elektronische Patientenakten (ePA) wurden im Januar 2025 auf Opt-out-Basis verpflichtend, wodurch eine landesweite Datenbasis geschaffen wird, die die Anbieter-Skalierung beschleunigt.

Das Vereinigte Königreich verzeichnete die höchste CAGR-Prognose von 19,25 % bis 2031, unterstützt durch ein NHS-Technologiebudget von GBP 3,4 Milliarden, das auf eine einheitliche Patientenakte und Pilotprojekte zur klinischen Dokumentation mit Umgebungssprache ausgerichtet ist. Regulatorische Sandkästen, die von der Arzneimittel- und Medizinproduktebehörde verwaltet werden, vereinfachen die Zulassung von KI-Geräten und fördern eine lebendige Start-up-Pipeline. Allerdings könnte die Umstrukturierung der Abteilungen des NHS England im Jahr 2025 zu vorübergehender Finanzierungsvolatilität führen.

Frankreich, Italien und Spanien veranschaulichen unterschiedliche Einführungskurven. Frankreich formalisierte die Abrechnung von Telekonsultationen und startete das PECAN-Schnellverfahren, das evidenzbasierte Apps innerhalb von sechs Wochen erstattet. Italiens EUR 15,62 Milliarden umfassender Digitalisierungsplan für die Gemeinschaftsversorgung zielt auf 1.350 lokale Gesundheitszentren ab, jedoch verlangsamen regionale Kompetenzlücken die Umsetzung. Spanien ist stark auf EU-Strukturfonds für die Ausweitung der E-Rezeptfunktion angewiesen, während nordische Staaten eine nahezu universelle Nutzung elektronischer Patientenakten aufrechterhalten, was frühe Pilotprojekte im grenzüberschreitenden Datenaustausch ermöglicht.

Wettbewerbslandschaft

Das Anbieterökosystem Europas ist fragmentiert: Die fünf führenden Anbieter kontrollieren weniger als 20 % des Gesamtumsatzes, was reichlich Raum für regionale Spezialisten lässt. Marktführer nutzen multimodale KI-Portfolios, Compliance-Expertise und Cloud-Allianzen, um Rahmenvereinbarungen zu sichern. Siemens Healthineers' Teamplay Connect fügte im Dezember 2024 Module für Wundmanagement und Entlassungsplanung hinzu und stärkte damit seinen Plattformvorsprung. Philips konter mit KI-erweitertem SmartSpeed MRI und Bildgebungs-Cloud-Distribution auf AWS, wodurch Modalitätsbreite und schnelle Aktualisierungszyklen gewährleistet werden.

Gerätehersteller erwerben zunehmend Software-IP: Omrons Kauf von Luscii im Jahr 2024 verschafft ihm sofortigen Maßstab bei Fernüberwachungsprotokollen in 70 % der niederländischen Krankenhäuser. Start-ups differenzieren sich durch vertikale Tiefe – beispielhaft verdeutlicht durch digitale Therapeutika für psychische Gesundheit und Stoffwechselerkrankungen – müssen jedoch komplexe länderübergreifende Erstattungsregelungen navigieren. Plattformen, die vorkonfigurierte DSGVO- und EU-KI-Gesetz-Kontrollen einbetten, gewinnen Beschaffungspräferenz und verkleinern den adressierbaren Markt für Einzellösungen.

Konsolidierung wird erwartet, da die Finanzierung knapper wird: Grenzüberschreitende Fusionen ermöglichen Unternehmen, regulatorisches Talent zu bündeln und die ISO-zertifizierten Designkontrollen zu erreichen, die für hochriskante KI-Gesetzgebung erforderlich sind. Gleichzeitig schließen Telekommunikationsanbieter und Cloud-Hyperscaler Partnerschaften mit Krankenhausgruppen, um Edge-Computing-Dienste bereitzustellen, was das Interesse nicht-traditioneller Marktteilnehmer an der Erschließung von Infrastrukturschichten im Markt für digitale Gesundheit in Europa signalisiert.

Führende Unternehmen der digitalen Gesundheitsbranche in Europa

Koninklijke Philips NV

AMD Global Telemedicine Inc.

Allscripts Healthcare Solutions Inc.

International business Machinery Corporation (IBM)

Cerner Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Philips erweiterte seine Radiologieinformatik-Cloud auf AWS auf europäische Rechenzentren und bietet damit Ferndiagnose-Lesefähigkeiten mit integrierter KI-Nachverarbeitung.

- Dezember 2024: Siemens Healthineers stellte Luminos Q.namix vor, eine Fluoroskopie- und Radiografieplattform mit KI-gesteuerten Workflows und dualen Konfigurationsoptionen.

- April 2024: Omron Healthcare schloss die Übernahme von Luscii ab und fügte Software für die Fernüberwachung mehrerer Erkrankungen hinzu, die in 70 % der niederländischen Krankenhäuser eingesetzt wird.

Berichtsumfang – Markt für digitale Gesundheit in Europa

Gemäß dem Umfang des Berichts bezieht sich digitale Gesundheit auf Werkzeuge und Dienste, die Informations- und Kommunikationstechnologien (IKT) nutzen, um Prävention, Diagnose, Behandlung, Überwachung und Management gesundheitsbezogener Störungen zu verbessern sowie ungesunde Lebensgewohnheiten zu verfolgen und zu steuern. Der Markt für digitale Gesundheit in Europa ist segmentiert nach Komponente (Hardware, Software und Sonstige Komponenten), Technologie (Telegesundheitswesen, Mobile Gesundheit, Gesundheitsanalytik und Digitale Gesundheitssysteme), Liefermodus (Bereitstellung vor Ort und Cloud-basierte Bereitstellung) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Übriges Europa). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Telegesundheit |

| mHealth |

| Gesundheitsanalytik |

| Digitale Gesundheitssysteme |

| Gesundheitsdienstleister |

| Kostenträger |

| Patienten und Verbraucher |

| Bereitstellung vor Ort |

| Cloud-basierte Bereitstellung |

| Chronisches Krankheitsmanagement |

| Fernpatientenüberwachung |

| Fitness und Wellness |

| Diagnostik und Bildgebung |

| Medikamentenmanagement |

| Krankenhausworkflow-Management |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Technologie | Telegesundheit |

| mHealth | |

| Gesundheitsanalytik | |

| Digitale Gesundheitssysteme | |

| Nach Endnutzer | Gesundheitsdienstleister |

| Kostenträger | |

| Patienten und Verbraucher | |

| Nach Liefermodus | Bereitstellung vor Ort |

| Cloud-basierte Bereitstellung | |

| Nach Anwendung | Chronisches Krankheitsmanagement |

| Fernpatientenüberwachung | |

| Fitness und Wellness | |

| Diagnostik und Bildgebung | |

| Medikamentenmanagement | |

| Krankenhausworkflow-Management | |

| Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Gesundheit in Europa?

Die Marktgröße für digitale Gesundheit in Europa wird voraussichtlich im Jahr 2026 USD 113,94 Milliarden erreichen und mit einer CAGR von 17,85 % auf USD 258,74 Milliarden bis 2031 wachsen.

Welches Komponentensegment wächst am schnellsten?

Software wird voraussichtlich mit einer CAGR von 18,6 % wachsen, was auf eine Bewegung hin zu konfigurierbaren Plattformen in der gesamten Region hindeutet.

Wer sind die wichtigsten Akteure im Markt für digitale Gesundheit in Europa?

Koninklijke Philips NV, AMD Global Telemedicine Inc., Allscripts Healthcare Solutions Inc., International business Machinery Corporation (IBM) und Cerner Corporation sind die führenden Unternehmen, die im Markt für digitale Gesundheit in Europa tätig sind.

Wie groß ist Deutschlands Anteil am Markt für digitale Gesundheit in Europa?

Deutschland macht 23,10 % des Gesamtumsatzes im Jahr 2025 aus, verankert durch seinen DiGA-Erstattungsrahmen.

Seite zuletzt aktualisiert am: