Marktgröße und Marktanteil für Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 11.33 Millionen US-Dollar |

| Marktgröße (2031) | 15.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich von Mordor Intelligence

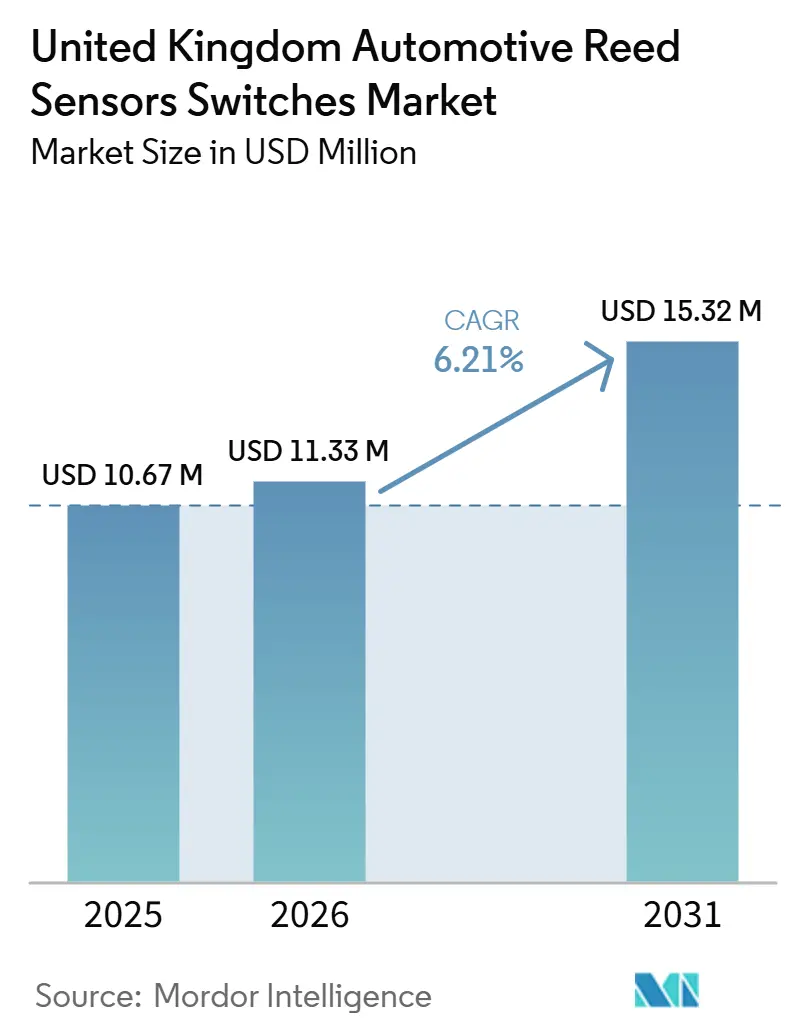

Die Marktgröße für Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich betrug 10,67 Millionen USD im Jahr 2025 und wird voraussichtlich von 11,33 Millionen USD im Jahr 2026 auf 15,32 Millionen USD bis 2031 wachsen, bei einem CAGR von 6,21 % während des Prognosezeitraums (2026–2031). Der Markt für Automotive Reed-Sensoren im Vereinigten Königreich profitiert von einer stabilen Nachfrage aus einem großen registrierten Fahrzeugbestand, der die Erstausrüstungs- und Ersatznachfrage in den Bereichen Karosserieelektronik, Sicherheitssysteme und elektrifizierte Antriebsstrangfunktionen stützt. Reed-Schalter verfügen über eine breite installierte Basis in Verschluss-, Riegel- und Komfortfunktionen, während integrierte Reed-Sensoren durch vorab ausgerichtete magnetische Betätigung eine einfachere Modulbaugruppe ermöglichen. Das ZEV-Mandat schreibt vor, dass ein wachsender Anteil der Neuzulassungen in naher Zukunft emissionsfrei sein muss und bis zum Ende des Jahrzehnts eine deutliche Mehrheit erreichen soll, wodurch die Anzahl der Batterie-, Verriegelungs- und Ladeerkennungsfunktionen bei elektrifizierten Fahrzeugen zunimmt. Dieser Wandel verschafft dem Markt für Automotive Reed-Sensoren im Vereinigten Königreich zusätzliche Relevanz für Hochspannungsisolierungs- und Niedrig-Standby-Strom-Anwendungen. Festkörperalternativen stellen weiterhin ein Designrisiko dar, jedoch unterstützen hermetische Abdichtung und passiver Betrieb weiterhin Reed-basierte Komponenten in anspruchsvollen elektrischen Umgebungen.

Wichtigste Erkenntnisse des Berichts

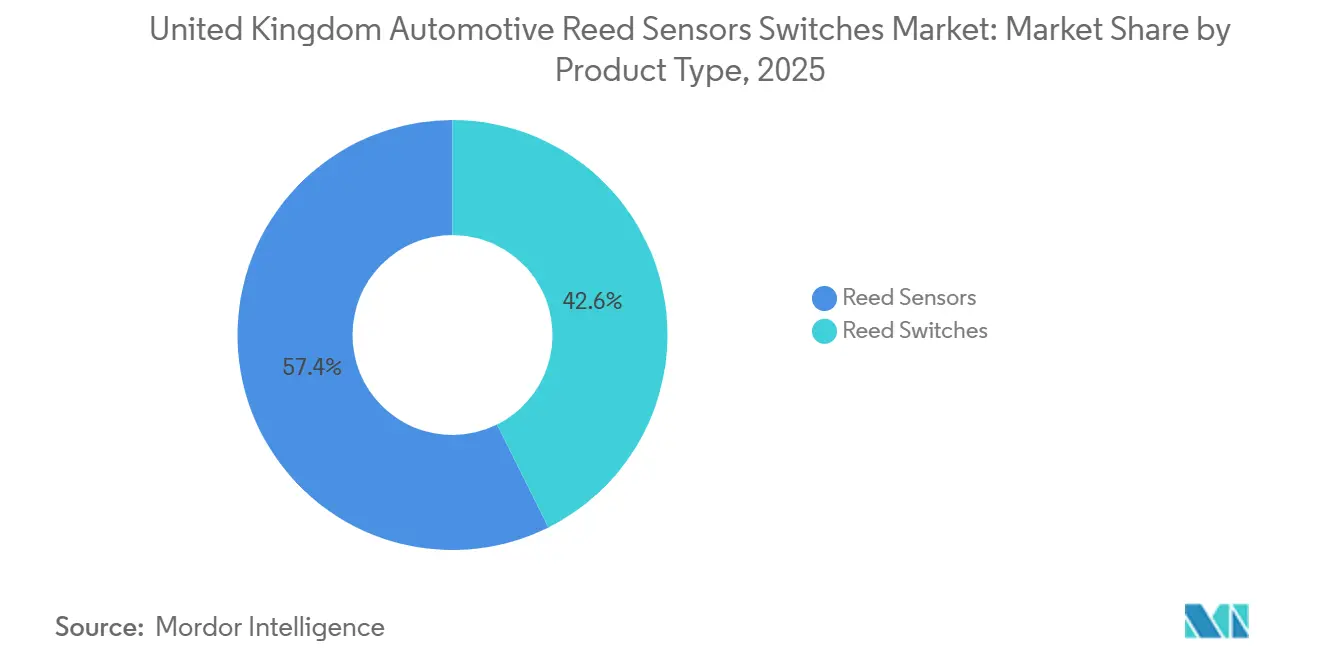

- Nach Produkttyp hielten Reed-Schalter im Jahr 2025 einen Umsatzanteil von 57,36 %, während Reed-Sensoren bis 2031 mit einem CAGR von 7,37 % wachsen sollen.

- Nach Anwendung entfiel auf die Karosserieelektronik im Jahr 2025 ein Umsatzanteil von 30,08 %, während Batterie- und Ladesysteme bis 2031 mit einem CAGR von 10,87 % wachsen sollen.

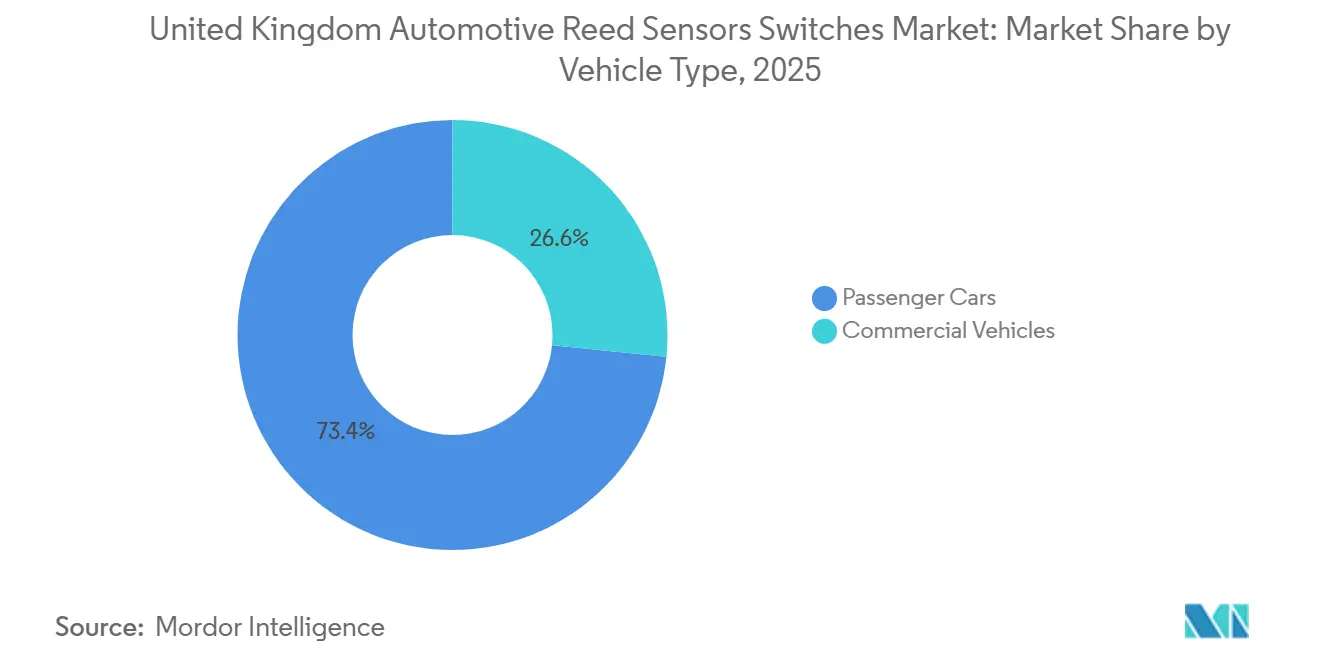

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 73,38 % des Umsatzes, und sie sollen bis 2031 mit einem CAGR von 6,27 % wachsen.

- Nach Vertriebskanal entfiel auf die OEM-Versorgung im Jahr 2025 ein Umsatzanteil von 79,01 %, während der Aftermarket bis 2031 mit einem CAGR von 6,57 % wachsen soll.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Umsatzanteil von 51,73 %, während reine Batteriefahrzeuge bis 2031 mit einem CAGR von 12,57 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hochlauf des EV-Anteils durch das ZEV-Mandat | +1.3% | National | Mittelfristig (2–4 Jahre) |

| Wachstum des öffentlichen Ladenetzes | +1.1% | Ballungsräume und Autobahnen | Kurzfristig (≤ 2 Jahre) |

| Sensorknoten für Batterie und Ladesysteme | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Ersatzzyklus für Karosserieelektronik | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Aftermarket-Wartung von Elektronikkomponenten | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Trend zur Integration kompakter Module | +0.4% | OEM- und Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Politisch bedingte Elektrifizierung erhöht den Sensorgehalt in EV-Subsystemen

Jedes in das Vereinigte Königreich verkaufte batterieelektrische oder Plug-in-Hybridfahrzeug benötigt mehr Reed-Schalter und Reed-Sensoren als ein vergleichbares Fahrzeug mit Verbrennungsmotor. Mit zunehmender Elektrifizierung profitiert der Markt für Automotive Reed-Sensoren im Vereinigten Königreich von einem höheren Sensorgehalt pro Fahrzeug. Das ZEV-Mandat definiert einen stufenweisen Satz von Zulassungszielen und bietet Komponentenplanern einen klaren Planungsrahmen [1]"Statistiken zur öffentlichen Ladeinfrastruktur für Elektrofahrzeuge, Januar 2026," GOV.UK, gov.uk.

Die Hersteller übertrafen das Ziel des ersten Jahres und nutzten CO₂-Umrechnungsflexibilitäten, um einen Teil der ZEV-Zulassungen zu berücksichtigen [2]Das Mandat für emissionsfreie Fahrzeuge (ZEV) wird Gesetz,

Britische Regierung, gov.uk.. Die Bank- und Kreditregeln des Mandats fördern auch eine frühere Standardisierung von Hochspannungsfahrzeugarchitekturen, was zu einer früheren Spezifikation von Reed-basierten Isolierungs- und Verriegelungskomponenten führen kann.

Ausbau der Ladeinfrastruktur unterstützt die EV-Akzeptanz und die Nachfrage nach ladebezogener Elektronik

Das öffentliche Ladenetz des Vereinigten Königreichs wird weiter ausgebaut, was die Ladeverfügbarkeit verbessert und die breitere Akzeptanz von Elektrofahrzeugen unterstützt. Ein verbesserter Ladezugang erhöht die Nutzbarkeit von Elektrofahrzeugen und unterstützt höhere Auslastungsraten im installierten BEV-Bestand. Mit steigender Ladenutzung erfordern sowohl fahrzeugseitige als auch ladeseitige Schnittstellen zuverlässige Erkennungs- und Sicherheitsmechanismen.

Diese Dynamik unterstützt die Nachfrage nach Sensorkomponenten, die in der Erkennung des Ladeanschlussstatus, der Überwachung des Steckereingriffs, der Zugangsklappenerfassung und Sicherheitsverriegelungsmechanismen eingesetzt werden. Infolgedessen bleiben Batterie- und Ladesysteme das am schnellsten wachsende Anwendungssegment, unterstützt durch den Infrastrukturausbau und das damit verbundene Wachstum bei ladebezogenen Modulbereitstellungen.

Ein wachsender ZEV-Bestand vergrößert die Servicebasis und beschleunigt die Durchdringung von Funktionen

Das Vereinigte Königreich verfügt über einen sehr großen installierten Fahrzeugbestand, und die Anzahl der zugelassenen emissionsfreien Fahrzeuge wächst rapide. Ein wachsender elektrifizierter Bestand erweitert die Servicebasis für EV-assoziierte Module und Elektronikkomponenten im Laufe der Zeit. Dieser Bestandseffekt unterstützt eine anhaltende Ersatznachfrage, unabhängig von den Produktionszyklen für Neufahrzeuge.

Parallel dazu erhöht ein größerer Bestand das Volumen der Fahrzeuge, die in Service- und Ersatzzyklen für Karosserieelektronikkomponenten eintreten. Mit zunehmender Elektronikdurchdringung in der Fahrzeugflotte steigt die Anzahl der wartbaren Sensorpunkte, was eine wiederkehrende Nachfrage nach Reed-Sensoren und -Schaltern sowohl in konventionellen als auch in elektrifizierten Fahrzeuganwendungen unterstützt.

Karosserieelektronik bleibt eine volumenstarke Kernanwendung im britischen Fahrzeugbestand

Die Karosserieelektronik stützt die Nachfrage bei Fahrzeugen mit Verbrennungsmotor, Hybridfahrzeugen, Plug-in-Hybridfahrzeugen und batterieelektrischen Fahrzeugen, da Verschlüsse, Riegel und Sitzsysteme unabhängig vom Antriebstyp eine Positionserkennung erfordern. Der Markt für Automotive Reed-Sensoren im Vereinigten Königreich profitiert von einem großen Bestand an zugelassenen Personenkraftwagen und einem alternden Fahrzeugbestand [3]"Motorparc Registered Vehicles in Use," SMMT, smmt.co.uk. Türschlosserfassung, Sicherheitsgurtschloss-Erkennung, HLK-Aktuatorrückmeldung sowie Motorhaube- oder Kofferraumpositionsüberwachung unterstützen alle die Ersatzaktivität.

Standex dokumentierte zahlreiche Reed-Schalter- und Reed-Sensor-Anwendungen in einem einzigen Nutzfahrzeug und demonstrierte damit die Breite dieser Funktionen auf Plattformebene. Eine langsame Fahrzeugfluktuation trägt dazu bei, die Nachfrage älterer Fahrzeuge aufrechtzuerhalten. Diese installierte Basis gleicht teilweise niedrigere Neuproduktionsvolumina für ältere Verbrennungsmotorfunktionen aus.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Substitution durch Festkörpersensoren | -1.0% | National | Mittelfristig (2–4 Jahre) |

| EV-Steuer- und Politikänderungen | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| OEM-Kostendruck und Preisverhandlungen | -0.6% | Plattformen in UK und Europa | Mittelfristig (2–4 Jahre) |

| Plattformkonsolidierung mit Reduzierung von Varianten | -0.4% | Plattformen in UK und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Festkörpersensortechnologien

In verschiedenen Automobilanwendungen können OEMs Reed-basierte Lösungen durch Festkörpersensortechnologien wie Hall-Effekt- oder magnetoresistive Sensoren ersetzen. Diese Alternativen können bevorzugt werden, wenn Plattformen eine kontinuierliche Messung, eine engere ECU-Integration oder erweiterte Diagnosefähigkeiten erfordern. Da sich Fahrzeugarchitekturen hin zu höheren Niveaus der elektronischen Integration entwickeln, können Festkörperlösungen in ausgewählten Sensorknoten Marktanteile gewinnen.

Dieser Substitutionsdruck kann die Reed-Durchdringung in bestimmten Modulen begrenzen, selbst wenn die Gesamtnachfrage nach Sensoren steigt. Der Wettbewerbsdruck ist in Anwendungen höher, bei denen Packaging-Anforderungen, Diagnoseanforderungen und kostenoptimierte Designs halbleiterbasierte Sensoransätze begünstigen.

Nachfrageempfindlichkeit durch Änderungen der Eigentumskostenpolitik für Elektrofahrzeuge

Während das ZEV-Mandat die langfristige Elektrifizierung unterstützt, kann die kurzfristige EV-Nachfrage durch Änderungen in der Besteuerung und der Eigentumskostenpolitik beeinflusst werden. Anpassungen der Fahrzeugbesteuerung und der Anreizstrukturen können die Kaufentscheidungen privater Käufer beeinflussen und kurzfristige Zulassungsvolumina verschieben. Diese Nachfrageempfindlichkeit kann die OEM-Produktionsplanung und die kurzfristigen Beschaffungsvolumina für EV-assoziierte Module beeinflussen.

Änderungen, die die Gesamtbetriebskosten betreffen, sind besonders relevant in preissensiblen Segmenten, in denen Kaufentscheidungen schnell auf politische Signale reagieren. Infolgedessen können die EV-Akzeptanzraten über kurze Zeiträume variieren, was zu Schwankungen im Wachstumstempo der batterie- und ladebezogenen Sensornachfrage führt, die an BEV-Plattformvolumina gebunden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reed-Schalter führend; Reed-Sensoren wachsen schneller

Reed-Schalter machten im Jahr 2025 57,36 % des Umsatzes aus. Diese Position spiegelt jahrzehntelangen Einsatz in Verschluss-, Riegel- und Positionserkennungsanwendungen wider, bei denen ein glasgekapseltes Element praktisch und kosteneffektiv bleibt. Reed-Sensoren sollen bis 2031 mit einem CAGR von 7,37 % wachsen. OEM- und Tier-1-Manager bevorzugen vormontierten und ausrichtungsbereite Einheiten, da diese die Montagevarianz reduzieren und weniger Produktionslinienfläche benötigen.

Diese Präferenz ist am deutlichsten bei Elektrofahrzeug-Batterieanwendungen im Markt für Automotive Reed-Sensoren im Vereinigten Königreich. Das MHV-Reed-Relais von Standex wurde von einem europäischen Premium-Elektrofahrzeughersteller ausgewählt, weil sein kleineres Format die Notwendigkeit einer Neugestaltung der Leiterplatte entfiel. Dieser Fall veranschaulicht, wie Miniaturisierung Designprogrammentscheidungen beeinflussen kann. Die Anforderungen von IATF 16949:2016 begünstigen ebenfalls vorvalidierte Modulbaugruppen gegenüber im Feld montierten Teilen. Es wird erwartet, dass sich der Umsatz schrittweise in Richtung integrierter Sensorformate verschiebt, obwohl Reed-Schalter weiterhin eine erhebliche Ersatznachfrage aus der installierten Basis verzeichnen werden.

Nach Anwendung: Karosserieelektronik als Kernnachfrage; Batterie- und Ladesysteme als Wachstumstreiber

Die Karosserieelektronik repräsentierte im Jahr 2025 30,08 % des Marktanteils für Automotive Reed-Sensoren im Vereinigten Königreich. Ihre führende Position beruht auf dem breiten Einsatz in Verschlüssen, Sicherheitsgurten, HLK-Systemen und Passivzugangsfunktionen. Jeder Fahrzeugtyp im britischen Fahrzeugbestand verfügt über diese Funktionen, was die Karosserieelektronik zu einer wiederkehrenden Umsatzbasis macht. Batterie- und Ladesysteme sollen bis 2031 mit einem CAGR von 10,87 % wachsen, da die Volumina von batterieelektrischen Fahrzeugen und Plug-in-Hybridfahrzeugen zunehmen.

Reed-Komponenten unterstützen Hochspannungsverriegelungen, Auslöseschaltkreise für thermisches Durchgehen und Ladeverbinder-Riegelerfassung. Das Vereinigte Königreich hat in den letzten Jahren ein erhebliches Wachstum bei öffentlichen Ladegeräten verzeichnet, was die Nachfrage nach Ladestellenerfassung über das Fahrzeug hinaus steigert. Motor- und Antriebsstrang-, Sicherheits- und Sicherungs-, Infotainment- und Komfort- sowie Getriebe- und Bremsfunktionen generieren weiterhin Ersatzumsätze. Diese Anwendungen sehen sich mit niedrigeren Volumina konfrontiert, da die Produktion von Verbrennungsmotoren zurückgeht. Weitere Anwendungen umfassen die Flüssigkeitsstanderfassung in Scheibenwasch-, Kühlmittel- und Bremsflüssigkeitsbehältern, die häufige Ersatzaktivitäten im Distributionskanal unterstützen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren und führen das Wachstum an

Personenkraftwagen machten im Jahr 2025 73,38 % des Marktes für Automotive Reed-Sensoren im Vereinigten Königreich aus und sollen bis 2031 mit einem CAGR von 6,27 % wachsen. Das Segment kombiniert eine große Ersatzbasis für Fahrzeuge mit Verbrennungsmotor mit einer wachsenden Flotte batterieelektrischer Fahrzeuge, die Batterie- und Ladeverriegelungserfassung benötigt. Diese Kombination erklärt, warum Personenkraftwagen den größten Anteil und die höchste prognostizierte Wachstumsrate aufweisen. Ihr Umfang unterstützt eine wiederkehrende Nachfrage sowohl bei Neufahrzeugen als auch bei der Fahrzeugwartung.

Nutzfahrzeuge machen den verbleibenden Umsatzanteil aus. Flottenoperatoren priorisieren die Zuverlässigkeit der Sensorik in anspruchsvollen Betriebszyklen, bei denen hermetische Abdichtung einen Haltbarkeitsvorteil bietet. Das Wachstum in diesem Segment ist langsamer, da die Elektrifizierung bei schwereren Fahrzeugklassen langsamer vorangeschritten ist und die Ersatzzyklen länger sind. Das Mandat für emissionsfreie Busse und das Busdienstleistungsgesetz beginnen, zusätzliche Sensoranforderungen für die Kategorien leichte Nutzfahrzeuge und Kleinbusse einzuführen. Die IATF-Konformität bleibt für Lieferanten relevant, die beide Fahrzeugsegmente bedienen.

Nach Vertriebskanal: OEMs führend; Aftermarket wächst schneller

Die OEM-Versorgung machte im Jahr 2025 79,01 % des Marktes für Automotive Reed-Sensoren im Vereinigten Königreich aus. Dieser Anteil spiegelt direkte Versorgungsprogramme für die Neufahrzeugproduktion und auf das Vereinigte Königreich ausgerichtete Tier-1-Montagebetriebe wider. Der Aftermarket machte einen kleineren Anteil aus, soll aber bis 2031 mit einem CAGR von 6,57 % wachsen. Ein alternder Fahrzeugbestand und eine wachsende Anzahl von Fahrzeugen außerhalb der Garantie unterstützen dieses schnellere Wachstum.

Der Markt für Automotive Reed-Sensoren im Vereinigten Königreich sieht sich auch mit einem wachsenden Segment von batterieelektrischen Fahrzeugen der ersten Generation konfrontiert, die in den kommenden Jahren in den Außergarantie-Service eintreten werden. Batterieverriegelungen in diesen Fahrzeugen können höhere Verkaufspreise erzielen als herkömmliche Karosserieelektronik-Ersatzteile und erfordern eine spezialisierte Handhabung. Littelfuse meldete in seinem jüngsten Geschäftsjahr erhebliche globale Umsätze im Transportsegment. Die unabhängige Garagenwartung von Elektrofahrzeugen ist nach wie vor durch Anforderungen an die Technikerausbildung begrenzt. Es wird erwartet, dass das Volumen steigt, wenn die Ausbildungsprogramme im Laufe der zweiten Hälfte dieses Jahrzehnts ausgebaut werden.

Nach Antriebsart: Verbrennungsmotor verankert aktuelle Volumina; BEVs treiben inkrementelles Wachstum

Fahrzeuge mit Verbrennungsmotor machten im Jahr 2025 51,73 % des Marktanteils für Automotive Reed-Sensoren im Vereinigten Königreich aus. Benzin- und Dieselfahrzeuge machten nach Anzahl noch 90,3 % der zugelassenen Personenkraftwagen aus und stützten die Nachfrage nach Karosserieelektronik-Ersatz und -Wartung. Batterieelektrische Fahrzeuge sollen bis 2031 mit einem CAGR von 12,57 % wachsen. Jedes batterieelektrische Fahrzeug fügt Sensorikfunktionen für den Batteriezustand, Hochspannungssicherheitsverriegelungen und Ladeverbinder-Riegel hinzu.

Hybridfahrzeuge und Plug-in-Hybridfahrzeuge stellen zusätzliche Sensoranforderungen für Batterien und Hochspannungssysteme. Nach batterieelektrischen Fahrzeugen stellen sie die größten elektrifizierten Fahrzeugkategorien in der aktuellen britischen Fahrzeugflotte dar. Brennstoffzellenfahrzeuge bleiben eine kleine Kategorie, obwohl Wasserstoff-Pilotflotten, die in naher Zukunft in Betrieb gehen, technische Relevanz haben. Das Vereinigte Königreich hat laut SMMT ein erhebliches Wachstum bei batterieelektrischen Fahrzeugen auf der Straße verzeichnet. Es wird erwartet, dass diese wachsende Fahrzeugbasis die Aftermarket-Nachfrage nach Batteriestromerfassung in den kommenden Jahren unterstützen wird.

Geografische Analyse

Die Nachfrage nach Automotive Reed-Sensoren und -Schaltern im Vereinigten Königreich konzentriert sich in Gebieten mit dem größten Fahrzeugbestand, der höchsten Werkstattdichte und der stärksten Service- und Reparaturaktivität. England, insbesondere große Ballungsräume, macht einen erheblichen Anteil des Fahrzeugbestands im Betrieb aus und erzeugt eine wiederkehrende Ersatznachfrage für Sensorpunkte in der Karosserieelektronik wie Schließsysteme, Verriegelungsmodule, Zugangssysteme und komfortbezogene Mechanismen. Diese Konzentration unterstützt einen stetigen Aftermarket-Verbrauch, der mit der wartbaren Natur vieler Karosserieelektronikanwendungen über den Fahrzeuglebenszyklus übereinstimmt.

Das elektrifizierungsbedingte Nachfragewachstum ist in Regionen mit höherer EV-Durchdringung und dichterem öffentlichem Ladeausbau ausgeprägter. Städtische Zentren und wichtige Reisekorridore verzeichnen typischerweise eine schnellere Skalierung der Ladeinfrastruktur, was eine höhere EV-Nutzung unterstützt und den installierten Bestand an EV-assoziierten Subsystemen erweitert, die Sensor- und Sicherheitszustandsüberwachung erfordern. Während die Nachfrage nach Karosserieelektronik aufgrund der Größe des Gesamtbestands breit über das Land verteilt bleibt, konzentriert sich das inkrementelle Wachstum zunehmend in EV-Adoptionsschwerpunkten, wo batterie- und ladebezogene Sensoranforderungen schneller wachsen.

Wettbewerbslandschaft

England hat den größten Nachfrageanteil, angetrieben durch eine hohe Fahrzeugzulassungsdichte sowie Aktivitäten in der Automobilfertigung und der Tier-1-Versorgung. Der Südosten, die West Midlands und der Nordwesten unterstützen die OEM-Nachfrage durch Jaguar Land Rover, Stellantis in Ellesmere Port und verwandte Versorgungsnetzwerke. Diese Regionen haben auch große zugelassene Fahrzeugpopulationen, die die Ersatznachfrage stützen. London hatte die größte absolute Anzahl regionaler Ladestationen, während London und der Südosten einen erheblichen Anteil der öffentlichen Ladestationen ausmachten. Der Südosten und die städtischen Gebiete der Midlands liegen über dem nationalen ZEV-Durchdringungsniveau, während das ländliche Wales und Nordirland eine geringere Ladestationsdichte aufweisen.

Schottland verzeichnete die höchste Rate an Schnellladestationen pro 100.000 Einwohner im Vereinigten Königreich. Der Fonds für Elektrofahrzeuginfrastruktur von Transport Scotland unterstützte diese Position, zusammen mit der Nachfrage nach Batterie- und Ladeverbinder-Wartung im zentralen Ballungsraum. Wales befindet sich in einem früheren Stadium seines Ladeausbaus durch das ULEV-Programm, und seine Nutzfahrzeugflotte bietet eine Chance, wenn sich Logistikrouten elektrifizieren. Nordirland hatte die niedrigste Ladestationsdichte unter den Regionen. Es hat eine geringere ZEV-getriebene Nachfrage, aber einen Bestand an Fahrzeugen mit Verbrennungsmotor außerhalb der Garantie, der den Aftermarket für Karosserieelektronik unterstützt.

Der Markt für Automotive Reed-Sensoren im Vereinigten Königreich ist von der grenzüberschreitenden Beschaffung innerhalb der europäischen Lieferkette für Automobilelektronik betroffen. Britische Tier-1-Montagebetriebe sind teilweise auf europäische Reed-Komponentenversorgung angewiesen und sind damit verbundenen Beschaffungsbedingungen ausgesetzt. Diese Abhängigkeit wirft Überlegungen zur Beschaffungsresilienz für Beschaffungsteams auf. Es wird erwartet, dass die Nachfrage kurzfristig ungleichmäßig bleibt, da städtische Gebiete mit hoher Elektrofahrzeugdurchdringung Batterie- und Ladeanwendungen anführen, bevor nationale ZEV-Ziele die Nachfrage im ganzen Land ausweiten.

Branchenführer im Markt für Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich

Standex Electronics

Littelfuse Inc.

Coto Technology

TE Connectivity

PIC GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Pickering Electronics veröffentlichte einen Anwendungsleitfaden, Reed-Relais für Elektrofahrzeug- und Ladestellentests, in dem Protokolle für Hochspannungsmessungen und Isolationstests für Elektrofahrzeuge und Ladestellen beschrieben werden. Der Leitfaden hebt die hohe Isolation und geringe Leckage von Reed-Relais als entscheidend für sicheres Hochspannungs-DC/AC-Schalten in Elektrofahrzeugsystemen hervor und signalisiert die strategische Absicht von Pickering, im britischen Segment für Elektrofahrzeugtests und -infrastruktur zu expandieren.

- Oktober 2025: Standex Electronics stellte eine neu strukturierte Markenidentität vor und trennte sich in Standex Detect (Reed-Schalter, Reed-Sensoren und Reed-Relais), Standex Edge (Leistungsmagnete) und Standex Grid (Netzlösungen). Die Reorganisation konsolidiert die Automotive Reed-Sensorik unter einer einzigen fokussierten Marke, verbessert die Klarheit beim Markteintritt in OEM-Qualifizierungsprogrammen und signalisiert Investitionen in sensorikspezifische Produkt-Roadmaps.

Berichtsumfang für den Markt für Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich

Automotive Reed-Sensoren/Schalter sind magnetisch betätigte Schaltkomponenten, die zur Erkennung von Positions-/Zustandsänderungen (offen/geschlossen, Nähe/Position, Sicherheitszustand) in Fahrzeugsystemen eingesetzt werden. Sie werden häufig in der Karosserieelektronik (Türen, Kofferraum-/Motorhaubenerkennung, Sitz- und Fenstermechanismen), Sicherheitszustandsverriegelungen und ausgewählten elektrifizierten Fahrzeug-/ladeangrenzenden Modulen eingesetzt, bei denen kompaktes, versiegeltes Schalten bevorzugt wird.

Der Umfang umfasst die Segmentierung nach Produkttyp (Reed-Schalter und Reed-Sensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme und weitere), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket), Antriebsart (Fahrzeuge mit Verbrennungsmotor, batterieelektrische Fahrzeuge und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reed-Sensoren |

| Reed-Schalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzsysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Segmentierung nach Produkttyp (Wert, USD) | Reed-Sensoren |

| Reed-Schalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheits- und Schutzsysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebsart (Wert, USD) | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellenfahrzeuge (FCEV) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Automotive Reed-Sensoren und Reed-Schalter im Vereinigten Königreich bis 2031 erreichen?

Der Markt für Automotive Reed-Sensoren im Vereinigten Königreich soll bis 2031 einen Wert von 15,32 Millionen USD erreichen und von 2026 an mit einem CAGR von 6,21 % wachsen. Innerhalb des Marktes für Automotive Reed-Sensoren im Vereinigten Königreich spiegelt der Ausblick die Nachfrage aus installierten Fahrzeugelektronikkomponenten, neuen Elektrofahrzeugsystemen und Ersatzanwendungen im alternden nationalen Fahrzeugbestand wider.

Welcher Produkttyp wächst am schnellsten in der Automotive Reed-Sensorik im Vereinigten Königreich?

Reed-Sensoren sind der am schnellsten wachsende Produkttyp mit einem prognostizierten CAGR von 7,37 % bis 2031. Vormontierten und vorab ausgerichtete Einheiten können die Montagevarianz reduzieren, was die Einführung in Batteriemodulen und anderen integrierten Fahrzeugsystemen unterstützt.

Warum sind Batterie- und Ladesysteme für Reed-Komponenten wichtig?

Batterie- und Ladesysteme sollen mit einem CAGR von 10,87 % wachsen, da batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge Hochspannungsverriegelungs-, Wärme- und Ladeverbinder-Riegelerfassung benötigen. Das Wachstum öffentlicher Ladestationen erhöht auch die Komponentennachfrage innerhalb von Ladegeräten, über die Komponentenausstattung in Fahrzeugen hinaus.

Ist der Aftermarket für Automotive Reed-Sensoren relevant?

Ja. Der Aftermarket soll mit einem CAGR von 6,57 % wachsen, da der Fahrzeugbestand altert und mehr batterieelektrische Fahrzeuge die Herstellergarantien überschreiten. Händlerabdeckung, Katalogbreite und Technikerkompetenz sind wichtig, da unabhängige Garagen mehr Elektronikwartungen übernehmen.

Warum sind Batterie- und Ladesysteme für Reed-Komponenten wichtig?

Batterie- und Ladesysteme sollen mit einem CAGR von 10,87 % wachsen, da batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge Hochspannungsverriegelungs-, Wärme- und Ladeverbinder-Riegelerfassung benötigen.

Seite zuletzt aktualisiert am: