Marktgröße und Marktanteil des japanischen Automobil-Reedsensoren/Reedschalter-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

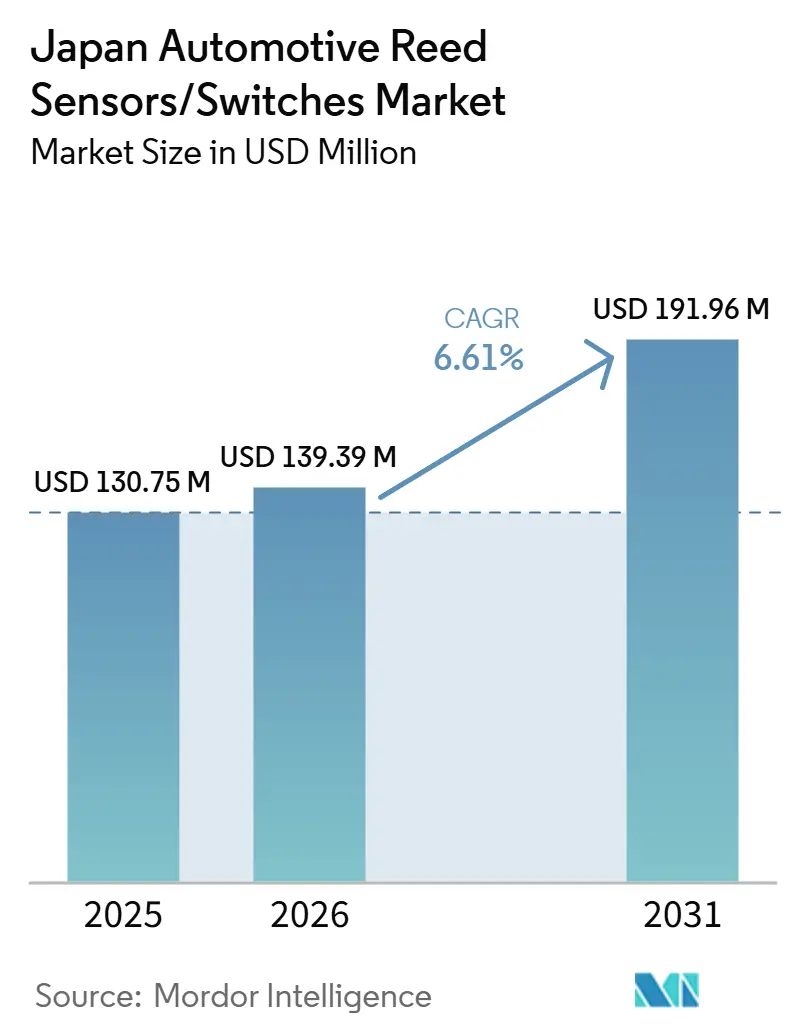

| Marktgröße (2026) | 139.39 Millionen US-Dollar |

| Marktgröße (2031) | 191.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Automobil-Reedsensoren/Reedschalter-Marktes von Mordor Intelligence

Die Marktgröße des japanischen Automotive Reed-Sensoren/Schalter Markts beträgt 130,75 Millionen USD im Jahr 2025, 139,39 Millionen USD im Jahr 2026, und wird voraussichtlich bis 2031 auf 191,96 Millionen USD anwachsen, mit einer CAGR von 6,61 % von 2026 bis 2031. Japans Fahrzeugbestandsgröße und Ersatzzyklen bleiben wichtige Nachfrageanker für Reed-basierte Sensorik. Reed-Schalter werden weiterhin in großem Umfang bei der Erkennung von Tür-, Motorhaube- und Kofferraumverschlüssen, der Überwachung von Sitz- und Gurtstatus, Park- und Positionssensormodulen sowie Flüssigkeitsstandbaugruppen eingesetzt. Diese Anwendungen profitieren von Eigenschaften wie null Standby-Leistungsaufnahme, galvanischer Trennung und zuverlässiger Schaltleistung. Die lange Fahrzeuglebensdauer unterstützt sowohl die OEM-Erstausrüstung als auch einen beständigen Aftermarket-Ersatzstrom und sichert die Basisnachfrage über den gesamten Fahrzeuglebenszyklus.

Die Elektrifizierung in Japan ist primär hybridorientiert, was strukturell die Nachfrage nach Reed-Sensoren und -Schaltern begünstigt. Hybridfahrzeuge weisen typischerweise eine hohe Elektronikdichte in Karosseriesteuerungs-, Sicherheits- und Komfortsystemen auf und fügen gleichzeitig elektrifizierte Subsysteme hinzu, die zusätzliche Sensorpunkte einführen. Während die Stückzahlen reiner Batterieelektrofahrzeuge vergleichsweise begrenzt bleiben, unterstützen die anhaltende politische Förderung und die Entwicklung des Ladeökosystems die schrittweise Ausweitung batterie- und ladebezogener Sensoranwendungen. Diese Dynamik positioniert Batterie- und Ladesysteme als das am schnellsten wachsende Anwendungssegment im Prognosezeitraum, auch wenn Hybridfahrzeuge die dominante elektrifizierte Antriebsart bleiben[1]Reed-Schalter / MK33-Serie (Reed-Komponenten in Automobilqualität),

Standex Electronics, standexelectronics.com..

Wichtigste Erkenntnisse des Berichts

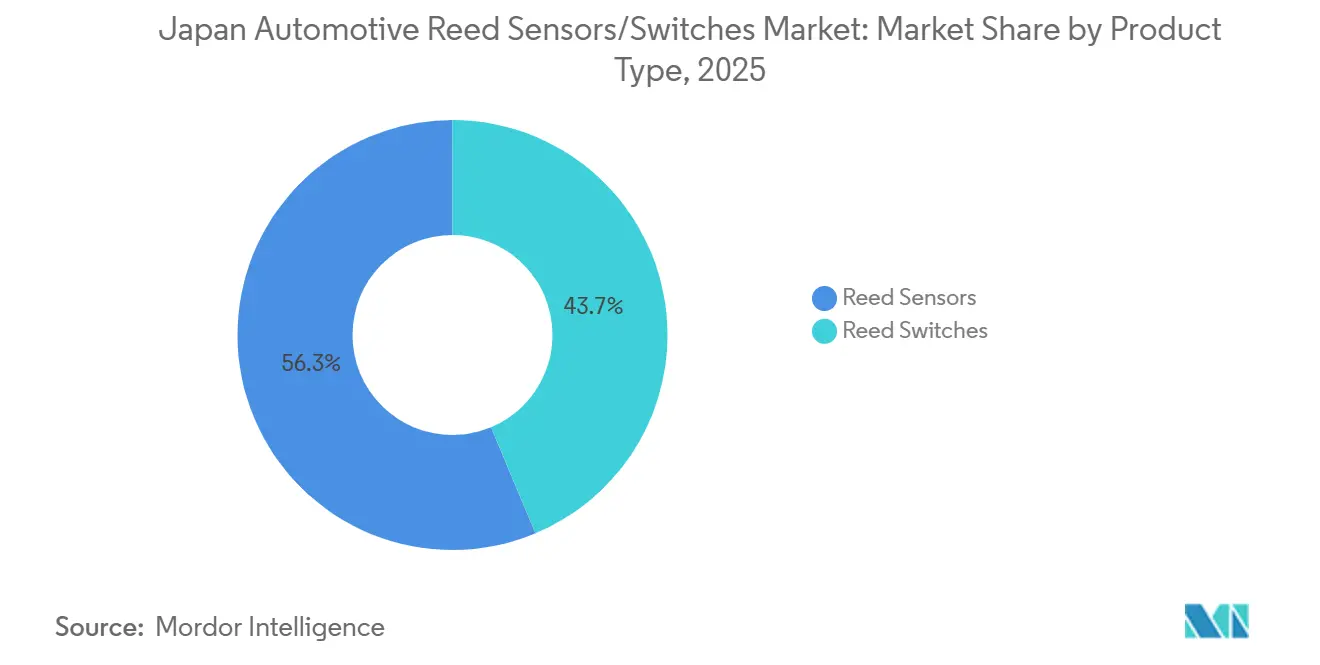

- Nach Produkttyp entfielen im Jahr 2025 56,29 % des Markts auf Reed-Schalter, während Reed-Sensoren voraussichtlich der am schnellsten wachsende Produkttyp sein werden und im Zeitraum 2026–2031 eine CAGR von 7,78 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 28,14 % auf Karosserieelektronik, während Batterie- und Ladesysteme im Prognosezeitraum voraussichtlich am schnellsten wachsen und eine CAGR von 10,58 % verzeichnen werden.

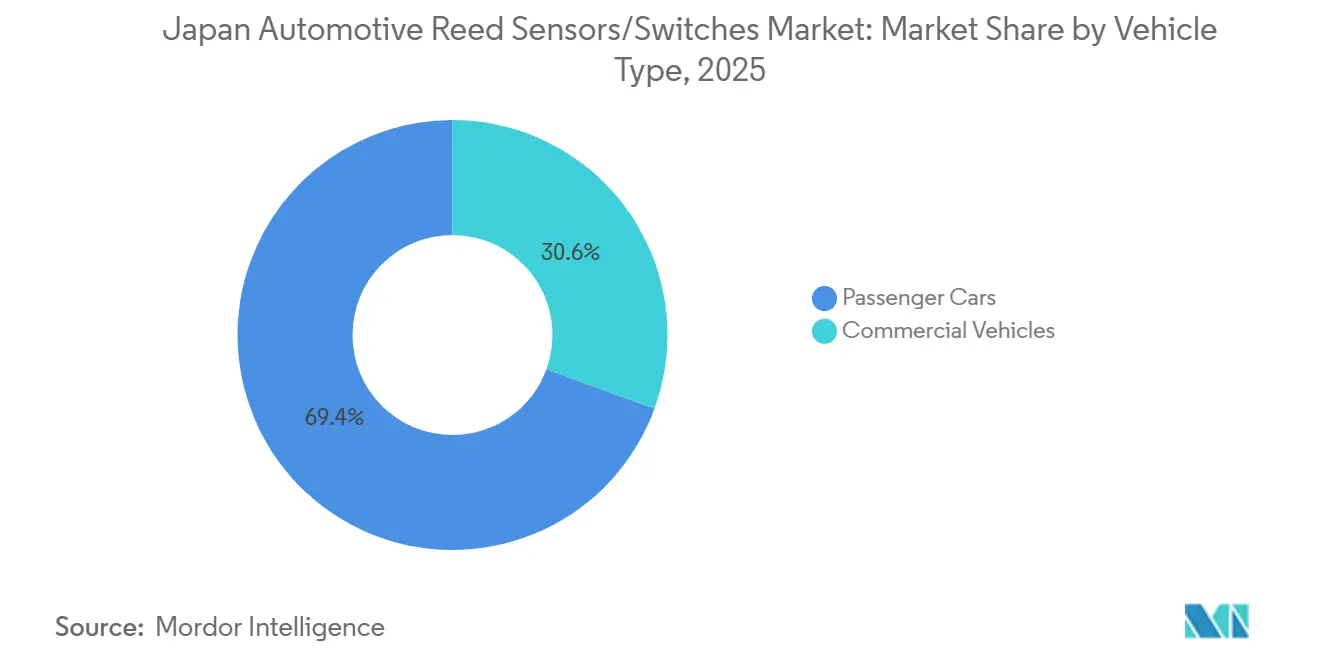

- Nach Fahrzeugtyp entfielen im Jahr 2025 69,44 % des Markts auf Personenkraftwagen, die im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,08 % wachsen werden.

- Nach Vertriebskanal dominierten OEMs im Jahr 2025 mit einem Anteil von 86,35 % und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,88 % wachsen.

- Nach Antriebsart entfielen im Jahr 2025 43,16 % des Markts auf Hybridfahrzeuge, während Batterieelektrofahrzeuge voraussichtlich die am schnellsten wachsende Antriebsart sein werden und im Zeitraum 2026–2031 eine CAGR von 11,58 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Automobil-Reedsensoren/Reedschalter-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybridgeführte Elektrifizierungsskala | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Ausbau des Ladeökosystems | +1.0% | Städtische und überregionale Korridore | Mittelfristig (2–4 Jahre) |

| Dominanz der OEM-Designintegration | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Elektronikgehalt in Personenkraftwagen | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Ersatznachfrage aus großem Fahrzeugbestand | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Einführung der SMD-Miniaturisierung | +0.4% | OEM/Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybridgeführte Elektrifizierung hält den Elektronikgehalt hoch

Japans Elektrifizierungspfad bleibt stark hybridzentriert, wobei Hybridfahrzeuge einen erheblichen Anteil der Neuzulassungen bei Personenkraftwagen ausmachen. Hybridplattformen weisen typischerweise einen hohen Elektronikanteil in Karosseriesteuerungs-, Sicherheits- und Komfortsystemen auf und fügen gleichzeitig elektrifizierte Subsysteme hinzu. Diese Kombination hält die Nachfrage nach Reed-Sensoren und -Schaltern in kompakten Modulen aufrecht, bei denen binäre Zustandserkennung, geringe Standby-Leistungsaufnahme und stabile Leistung gefordert sind.

Reed-basierte Lösungen werden weiterhin in Verschlüssen, Positions- und Statussensorik sowie versiegelten Baugruppen auf Hybrid- und fortschrittlichen Verbrennungsmotorplattformen eingesetzt. Diese Anwendungsfälle entsprechen den OEM-Präferenzen in Japan für bewährte Zuverlässigkeit unter Vibration, Temperaturwechsel und Umwelteinflüssen und unterstützen die weitere Verbreitung von Reed-Technologie, auch wenn sich die Antriebsstränge weiterentwickeln[2]Japan könnte aufgrund von US-Zöllen 17 Milliarden USD an Fahrzeugexporten verlieren…,

Reuters, reuters.com..

Das Wachstum von Batterie- und Ladesubsystemen wird strukturell durch Ausbau des Ökosystems unterstützt

Batterie- und Ladesysteme stellen das am schnellsten wachsende Anwendungssegment im japanischen Markt dar. Das Wachstum wird durch laufende Upgrades des Ladeökosystems angetrieben, einschließlich leistungsstärkerer Lademöglichkeiten und erweiterter Schnellladeinfrastruktur. Mit der Weiterentwicklung der Ladeinfrastruktur benötigen sowohl fahrzeugseitige als auch ladeseitige Systeme zusätzliche Sensorpunkte für die Zugangserkennung, Verriegelungen und die Überwachung des Sicherheitszustands.

Diese Entwicklungen steigern die Nachfrage nach Sensorlösungen, die in Ladeschnittstellen, packungsbezogenen Gehäusen und Hochspannungssicherheitsarchitekturen eingesetzt werden. Infolgedessen entfällt auf batterie- und ladebezogene Anwendungen ein wachsender Anteil der inkrementellen Nachfrage nach Reed-Sensoren und -Schaltern im Prognosezeitraum.

Staatliche Anreize verbessern die Wirtschaftlichkeit elektrifizierter Fahrzeuge und erweitern Sensorpunkte

Staatliche Förderprogramme zur Verbesserung der Erschwinglichkeit elektrifizierter Fahrzeuge beeinflussen weiterhin die Adoptionstrends in Japan. Anreize für Elektro- und Plug-in-Hybridfahrzeuge unterstützen die schrittweise Ausweitung elektrifizierter Plattformen im nationalen Fahrzeugmix. Mit steigenden Stückzahlen elektrifizierter Fahrzeuge erhöht sich auch die Anzahl der Sensorpunkte für Batterie, Ladung und Hochspannungsverriegelung pro Fahrzeug.

Diese Dynamik unterstützt indirekt die Nachfrage nach Reed-Sensoren und -Schaltern, die in elektrifizierten Subsystemen verbaut sind. Während die Adoption weiterhin hybridgeführt bleibt, verbessert die anhaltende politische Förderung die Nachfragesichtbarkeit für EV- und PHV-bezogene Sensoranwendungen.

Großer Fahrzeugbestand im Einsatz und lange Lebensdauer unterstützen die Stabilität des Aftermarktes

Japans großer Fahrzeugbestand und die lange durchschnittliche Fahrzeuglebensdauer stützen eine widerstandsfähige Aftermarket-Nachfragebasis. Fahrzeuge bleiben über längere Zeiträume in Betrieb, was die Wahrscheinlichkeit des Austauschs und der Wartung von Karosserieelektronikkomponenten erhöht, einschließlich Verschlüsse, Positions- und Statussensormodule sowie Flüssigkeitsstandbaugruppen.

Dieser Bestandseffekt sorgt für Stabilität der Marktnachfrage, auch wenn die Neuzulassungen schwanken. Infolgedessen bleibt der Aftermarket-Ersatz neben der OEM-Erstausrüstung ein wichtiger Beitrag zum Gesamtverbrauch von Reed-Sensoren und -Schaltern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Festkörpersensoren | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Langsamere Durchdringung von Batterieelektrofahrzeugen | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Verzögerungen im OEM-Qualifizierungszyklus | -0.6% | OEM/Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Druck durch Kostensenkungsfahrpläne | -0.4% | Tier-Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Festkörper-Magnetsensortechnologien

Festkörper-Magnetsensortechnologien, darunter Hall-Effekt- und Tunnelmagnetowiderstandslösungen, stehen in mehreren Automobilanwendungen weiterhin im Wettbewerb mit Reed-basierter Sensorik. Diese Technologien werden zunehmend für Anwendungsfälle eingesetzt, bei denen kontinuierliche Messung, engere ECU-Integration oder programmierbare Ausgänge Priorität haben.

Da OEMs Elektronikarchitekturen konsolidieren und Sensorplattformen standardisieren, stehen Reed-Sensoren und -Schalter in ausgewählten Modulen unter Substitutionsdruck. Diese Wettbewerbsdynamik kann die Reed-Durchdringung in Anwendungen begrenzen, bei denen halbleiterbasierte Sensorik wahrgenommene Vorteile auf Systemebene bietet.

Langsamere Durchdringung von Batterieelektrofahrzeugen begrenzt die Beschleunigung der ausschließlich EV-bezogenen Nachfrage

Die Adoption von Batterieelektrofahrzeugen in Japan verbessert sich, bleibt jedoch im Vergleich zu führenden globalen Elektrofahrzeugmärkten langsamer. OEM-Strategien betonen weiterhin Hybridfahrzeuge neben einer selektiven BEV-Expansion, was das kurzfristige Wachstum der ausschließlich auf Elektrofahrzeuge ausgerichteten Sensornachfrage dämpfen kann.

Diese Dynamik begrenzt das Potenzial für eine rasche Ausweitung der ausschließlich an BEV-Architekturen gebundenen Sensorpunkte. Während die langfristigen Elektrifizierungstrends positiv bleiben, kann das Tempo der BEV-Durchdringung die Beschleunigung der batterie- und ladebezogenen Sensornachfrage kurz- bis mittelfristig mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reedschalter behalten ihre Größe; Reedsensoren gewinnen schneller an Bedeutung

Reed-Schalter blieben im Jahr 2025 der größte Produkttyp in Japan mit einem Marktanteil von 56,29 %. Ihr Umfang spiegelt den kosteneffizienten Einsatz in einer Vielzahl diskreter Schalt- und Zustandserkennungsfunktionen wider, insbesondere in der Karosserieelektronik und sicherheitsrelevanten Anwendungen. Reed-Schalter werden weiterhin für einfache Ein/Aus-Erkennung, versiegelte Magnetbetätigung und langlebige Zuverlässigkeit auf hochvolumigen Fahrzeugplattformen spezifiziert.

Reed-Sensoren expandieren mit einer Rate von 7,78 %, da OEMs und Tier-1-Zulieferer zunehmend verpackte, konstruierte Sensorgeräte einsetzen, die für dichte ECUs und platzbeschränkte Module geeignet sind. Das Wachstum wird durch kontinuierliche Innovationen bei oberflächenmontierten Reed-Designs unterstützt, die die Fertigbarkeit und Platzierungsstabilität verbessern. Entwicklungen wie flache SMD-Reed-Formate, die auf die automatisierte Bestückung ausgerichtet sind, unterstützen eine breitere Adoption von sensorisierten Reed-Lösungen und gehen über bloße Schalter hinaus hin zu integrationsreifen Komponenten.

Nach Anwendung: Karosserieelektronik dominiert; Batterie- und Ladesysteme beschleunigen sich

Karosserieelektronik stellte im Jahr 2025 das größte Anwendungssegment dar, mit einem Marktanteil von 28,14 %. Dieses Segment umfasst eine breite Palette hochvolumiger Sensorpunkte pro Fahrzeug, darunter Verschlüsse, Schlösser, Sitzmodule sowie Positions- und Statuserkennung in Komfort- und Bequemlichkeitssystemen. Diese Anwendungen sind in Personenkraftwagen weit verbreitet und stützen sowohl die OEM-Erstausrüstung als auch die ersatzgetriebene Nachfrage.

Batterie- und Ladesysteme werden voraussichtlich mit der schnellsten Rate wachsen und im Prognosezeitraum eine CAGR von 10,58 % verzeichnen. Das Wachstum steht im Einklang mit der fortgesetzten Förderung der Elektrifizierung in Japan, einschließlich Upgrades des Ladeökosystems und Fahrzeuganreizrahmen. Mit der Ausweitung elektrifizierter Subsysteme werden zusätzliche Sensorpunkte rund um Ladeschnittstellen, Gehäuse und die Überwachung des Sicherheitszustands eingeführt, was ein schnelleres Wachstum im Vergleich zur traditionellen Karosserieelektronik unterstützt.

Nach Fahrzeugtyp: Personenkraftwagen treiben sowohl Umfang als auch Wachstum

Personenkraftwagen stellten im Jahr 2025 das größte Fahrzeugtypensegment dar, mit einem Marktanteil von 69,44 %, und werden voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen. Dies spiegelt Japans Marktstruktur wider, in der Personenfahrzeuge sowohl den Fahrzeugbestand als auch die Neuzulassungen dominieren.

Da Personenfahrzeugplattformen weiterhin einen höheren Elektronikanteil und einen wachsenden Anteil elektrifizierter Varianten integrieren, bleiben Reed-basierte Sensorpunkte breit über Karosserieelektronik und elektrifizierte Subsysteme verteilt. Dies sichert Personenkraftwagen als den zentralen Beitrag zur Gesamtmarktnachfrage.

Nach Vertriebskanal: OEMs führen die Lieferungen an; Aftermarket wird durch lange Lebensdauer unterstützt

OEMs stellten im Jahr 2025 den größten und am schnellsten wachsenden Vertriebskanal dar, mit einem Marktanteil von 86,35 % und einer prognostizierten CAGR von 6,88 %. Dies spiegelt Design-in-Anforderungen, qualifikationsgetriebene Beschaffung und lange Plattformlebenszyklen wider, die für Japans Automobilprogramme typisch sind.

Der Aftermarket bleibt ein bedeutender Beitrag zur Nachfrage, gestützt durch Japans großen Fahrzeugbestand und die lange durchschnittliche Lebensdauer. Die Ersatznachfrage besteht weiterhin bei gängigen Sensorpunkten wie Tür-, Motorhaube- und Kofferraumsystemen und unterstützt einen stetigen Aftermarket-Verbrauch neben dem OEM-Wachstum.

Nach Antriebsart: Hybridfahrzeuge führen heute; Batterieelektrofahrzeuge verzeichnen das stärkste Wachstum

Hybridfahrzeuge stellten im Jahr 2025 das größte Antriebssegment dar, mit einem Marktanteil von 43,16 %, was Japans hybridlastigen Neufahrzeugmix widerspiegelt. Hybridplattformen halten eine hohe Elektronikdichte in Karosseriesteuerungs- und Sicherheitssystemen aufrecht und fügen gleichzeitig elektrifizierte Subsysteme hinzu, die die Sensoranforderungen erhöhen.

Batterieelektrofahrzeuge werden voraussichtlich das am schnellsten wachsende Antriebssegment sein und im Prognosezeitraum eine CAGR von 11,58 % verzeichnen. Das Wachstum wird durch politische Anreize und Verbesserungen im Ladeökosystem unterstützt, auch wenn die BEV-Stückzahlen von einer kleineren Basis als Hybridfahrzeuge aus expandieren.

Geografische Analyse

Der japanische Markt für Automotive Reed-Sensoren und -Schalter ist ausgereift und technologiegetrieben und verzeichnet ein stabiles Wachstum, das durch die Verlagerung des Landes hin zu Elektrofahrzeugen und fortschrittlichen Hybridantrieben unterstützt wird. Als globales Zentrum für Automobilingenieurwesen verlassen sich japanische Hersteller zunehmend auf Reed-Technologie aufgrund ihres null Leistungsverbrauchs im Standby-Modus, der hohen Zuverlässigkeit bei extremen Temperaturen und der effektiven hermetischen Abdichtung.

Die Marktaktivität konzentriert sich auf Japans etablierte Industrieregionen, insbesondere die Region Chubu. Die Präfektur Aichi ist das primäre Zentrum und beherbergt bedeutende globale OEMs wie Toyota sowie ein breites Netzwerk von Tier-1-Zulieferern, was eine lokalisierte Sensorintegration und schnelles Prototyping unterstützt. Die Regionen Kanto und Kansai dienen als sekundäre Zentren und beherbergen Unternehmenszentralen, Forschungs- und Entwicklungslabore sowie Halbleiterfabrikationsanlagen bedeutender Elektronikkomponentenhersteller.

Die Wettbewerbslandschaft in Japan wird durch ein Gleichgewicht zwischen etablierten inländischen Elektronikunternehmen und spezialisierten globalen Akteuren geprägt, die ihre regionale Präsenz ausbauen. Unternehmen wie Omron Corporation und Alps Alpine nehmen starke Positionen ein, indem sie Reed-Schalter in multifunktionale Automobilmodule integrieren, während globale Spezialisten wie Standex Electronics durch hochpräzise, miniaturisierte Komponentenangebote konkurrieren. Der Markt hat auch grenzüberschreitende Konsolidierungen erlebt, darunter die Übernahme von Sanyu Switch Co. durch Standex, die dem Erwerber lokalisiertes Ingenieur-Know-how verschaffte.

Wettbewerbslandschaft

Der japanische Markt für Automotive Reed-Sensoren und -Schalter wird von einer Mischung aus globalen Reed-Technologiespezialisten und Zulieferern mit etablierten Fertigungs- und Ingenieurstandorten in Japan bedient. Die Wettbewerbspositionierung hängt zunehmend von der Tiefe der Automobilqualifikation, der Zuverlässigkeitsvalidierung unter rauen Betriebsbedingungen und der Fähigkeit ab, lange Plattformlebenszyklen mit stabiler Versorgung zu unterstützen.

Miniaturisierte SMD-Verpackung und Fertigungsfreundlichkeit sind zentrale Wettbewerbsdifferenzierungsmerkmale. Zulieferer, die Tape-and-Reel-Formate, stabile Koplanarität und Pick-and-Place-Kompatibilität anbieten, sind besser auf Japans Elektronikfertigungspraktiken ausgerichtet. Kostensenkungsfahrpläne müssen gegen eine konsistente Leistung unter Vibration, Temperaturwechsel und Kontaminationsexposition abgewogen werden.

Der Wettbewerbsdruck durch Festkörper-Magnetsensortechnologien besteht in ausgewählten Anwendungen fort, insbesondere dort, wo engere ECU-Integration oder alternative Diagnoseverfahren Priorität haben. Insgesamt sind Zulieferer mit lokalem Ingenieur-Support, starken Qualitätssicherungsprozessen und bewährten Automobilreferenzdesigns besser positioniert, um Design-ins auf Plattformebene zu sichern. Insbesondere hat Standex Electronics seine regionale Präsenz durch Akquisitionen und die Integration japanbasierter Fähigkeiten gestärkt und damit die Schalttiefe und den Kundenzugang im Markt erweitert.

Marktführer der japanischen Automobil-Reedsensoren/Reedschalter-Branche

Standex Electronics

Littelfuse

Coto Technology

Aleph

PIC GmbH (PIC Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Toyota und Partner beschleunigten den Einsatz von Hochgeschwindigkeits-EV-Ladegeräten mit einem erklärten Rollout-Plan (einschließlich eines Schnellladezähler-Ziels innerhalb des Planhorizonts).

- Mai 2024: Standex Electronics Japan kündigte die MK33-SMD-Reedschalterserie an, was die anhaltende Innovation für kompakte, platzbeschränkte Elektronikmodule widerspiegelt.

- Februar 2024: Standex gab den Abschluss der Übernahme von Sanyu Switch bekannt und stärkte damit die Relais-/Schaltfähigkeiten und den japanbasierten Kundenzugang.

Berichtsumfang des japanischen Automobil-Reedsensoren/Reedschalter-Marktes

Automobil-Reedsensoren/Reedschalter sind magnetisch betätigte Schalt-/Sensorgeräte, die zur Erkennung von Position, Nähe oder Öffnungs-/Schließzuständen in Fahrzeugsystemen verwendet werden. Ein Reedschalter verwendet versiegelte ferromagnetische Kontakte, die durch ein Magnetfeld betätigt werden; Reedsensoren verpacken das Reed-Element (und manchmal Magnete/Gehäuse) typischerweise für spezifische Automobil-Sensoranwendungen.

Der Umfang des Marktes umfasst die Segmentierung nach Produkttyp (Reedschalter und Reedsensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme sowie Sonstiges), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket) sowie Antriebsart (Fahrzeuge mit Verbrennungsmotor, Batterieelektrofahrzeuge und Sonstiges). Marktgrößen und Prognosen werden in Wertangaben in USD bereitgestellt.

| Reedsensoren |

| Reedschalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzsysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Batterieelektrofahrzeuge |

| Brennstoffzellenelektrofahrzeuge |

| Segmentierung nach Produkttyp (Wert, USD) | Reedsensoren |

| Reedschalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheits- und Schutzsysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebsart (Wert, USD) | Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge | |

| Plug-in-Hybridfahrzeuge | |

| Batterieelektrofahrzeuge | |

| Brennstoffzellenelektrofahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Automotive Reed-Sensoren/Schalter Markts?

Er beläuft sich im Jahr 2025 auf 130,75 Millionen USD und wird voraussichtlich bis 2031 auf 191,96 Millionen USD anwachsen (CAGR von 6,61 %).

Welcher Produkttyp führt den japanischen Markt heute an?

Reed-Schalter führen im Jahr 2025 mit 56,29 % aufgrund ihres umfangreichen Einsatzes in elektronikintensiven Fahrzeugarchitekturen.

Welche Anwendung wächst am schnellsten und warum?

Batterie- und Ladesysteme wachsen am schnellsten (CAGR von 10,58 %, 2026–2031), da Elektrofahrzeug- und Ladesubsysteme skalieren.

Welcher Antriebstyp trägt heute am meisten zur Nachfrage in Japan bei?

Hybridfahrzeuge führen im Jahr 2025 mit 43,16 % und spiegeln Japans hybridlastige Marktstruktur wider.

Welche Antriebsart wird bis 2031 am schnellsten expandieren?

Batterieelektrofahrzeuge wachsen am schnellsten (CAGR von 11,58 %, 2026–2031), da die BEV-Adoption von einer kleineren Basis aus steigt.

Seite zuletzt aktualisiert am: