Marktgröße und Marktanteil des chinesischen Automobil-Reedsenoren/Reedschalter-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

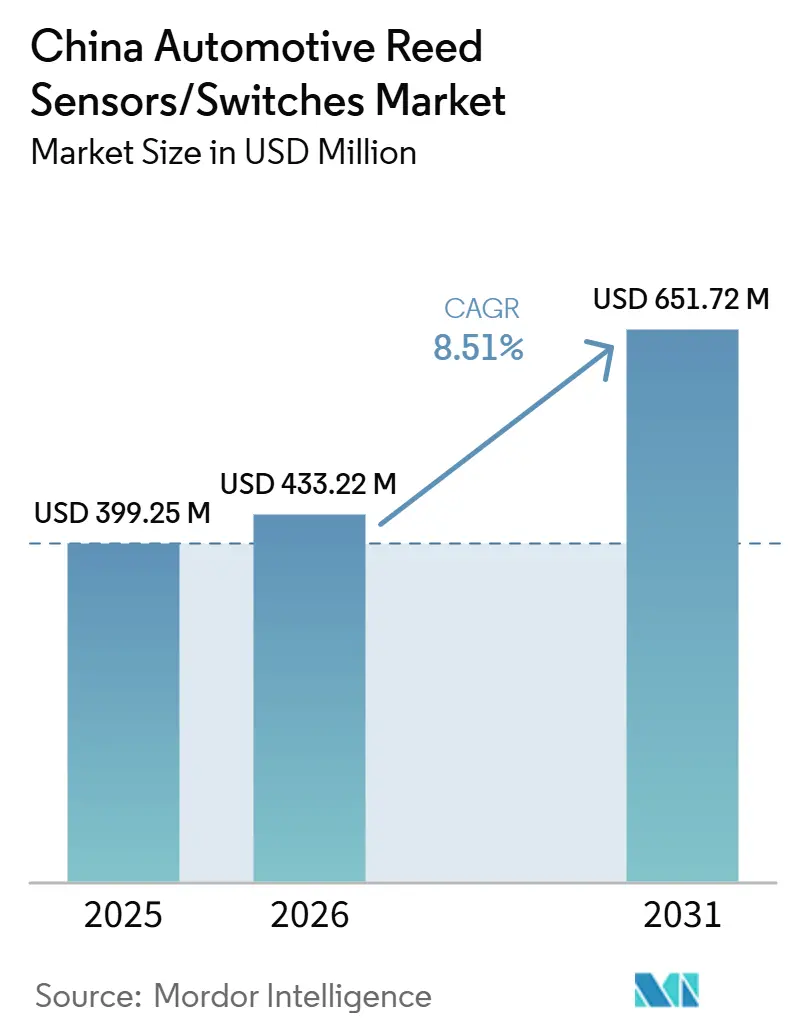

| Marktgröße (2026) | 433.22 Millionen US-Dollar |

| Marktgröße (2031) | 651.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Automobil-Reedsenoren/Reedschalter-Marktes von Mordor Intelligence

Die Marktgröße des Marktes für China Automotive Reed-Sensoren/Schalter wird voraussichtlich von 399,25 Millionen USD im Jahr 2025 auf 433,22 Millionen USD im Jahr 2026 steigen und bis 2031 651,72 Millionen USD erreichen, mit einem CAGR von 8,51 % über den Zeitraum 2026–2031. China ist der weltweit größte Automobilmarkt nach Stückzahl und der fortschrittlichste große Markt bei der Elektrifizierung von Fahrzeugen. Diese beiden strukturellen Faktoren erweitern direkt die adressierbare Nachfrage nach Automotive Reed-Sensoren und -Schaltern in mehreren Fahrzeugsubsystemen. Hohe Fahrzeugproduktionsvolumina stützen die Basisnachfrage in der Karosserieelektronik. Gleichzeitig erhöht die rasche Elektrifizierung die Sensordichte pro Fahrzeug, insbesondere in Batteriesicherheitskreisen, Ladeanschlusserkennungen, Hochspannungsverriegelungspfaden und ladebezogenen Schnittstellen. Im Vergleich zu Märkten mit einem höheren Anteil an Fahrzeugen mit Verbrennungsmotor unterstützt Chinas Produktmix von Natur aus mehr magnetbasierte Sensorpunkte pro Fahrzeug.

Neben der Fahrzeugelektrifizierung hat sich Chinas Ladeökosystem rasch ausgeweitet und stärkt die nachgelagerte Nachfrage nach ladebezogenen Sensorkomponenten. Die große installierte Basis öffentlicher und privater Ladesäulen erhöht den Bedarf an zuverlässigen Erkennungs- und Sicherheitsmechanismen in Ladegeräten und fahrzeugseitigen Schnittstellen. Reed-Sensoren und -Schalter werden häufig zur Erkennung des Steckereingriffs, zur Überwachung von Zugangstüren und zur Sicherheitsstatusverifizierung eingesetzt, was ein nachhaltiges Wachstum in ladebezogenen Anwendungen unterstützt, da die Infrastrukturdichte zunimmt.

Die politische Unterstützung bleibt ein entscheidender Stabilisierungsfaktor für die Nachfrage. Die Verlängerung der Kaufsteueranreize für Fahrzeuge mit neuer Energie (NEV) bis 2027 verbessert die Volumensichtbarkeit für OEMs und Zulieferer und unterstützt die weitere Durchdringung elektrifizierter Plattformen. Diese politische Kontinuität stärkt den mittelfristigen Ausblick für batterie- und ladebezogene Sensorpunkte und stellt sicher, dass das Wachstum bei Reed-Sensoren und -Schaltern nicht nur durch die Marktgröße, sondern auch durch die regulatorische Ausrichtung auf langfristige Elektrifizierungsziele unterstützt wird[1]Chinas Automobilproduktion und -verkäufe erreichen 2024 neue Höchststände,

China Daily (Xinhua), chinadaily.com.cn..

Wichtigste Erkenntnisse des Berichts

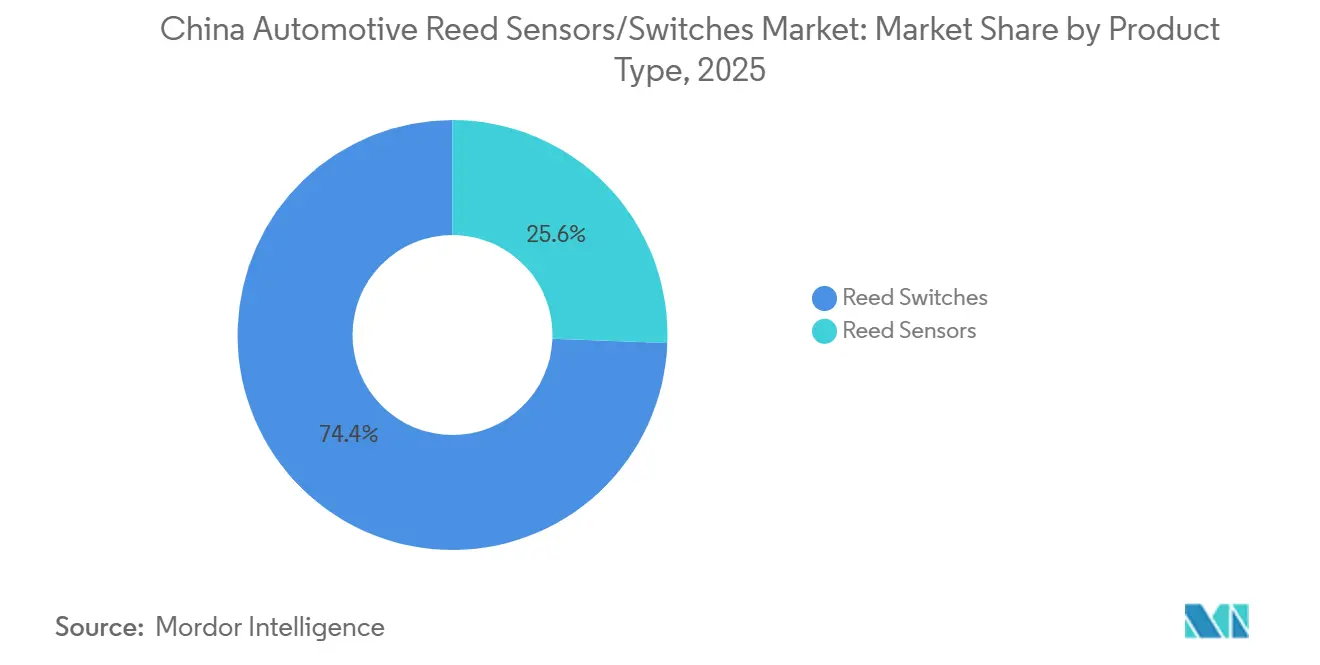

- Nach Produkttyp führten Reed-Schalter im Jahr 2025 mit 74,37 %, während Reed-Sensoren im Zeitraum 2026–2031 mit einem CAGR von 10,27 % das stärkste Wachstum verzeichnen sollen.

- Nach Anwendung führte die Karosserieelektronik im Jahr 2025 mit 45,16 %, während Batterie- und Ladesysteme im Zeitraum 2026–2031 mit einem CAGR von 13,97 % das stärkste Wachstum verzeichnen sollen.

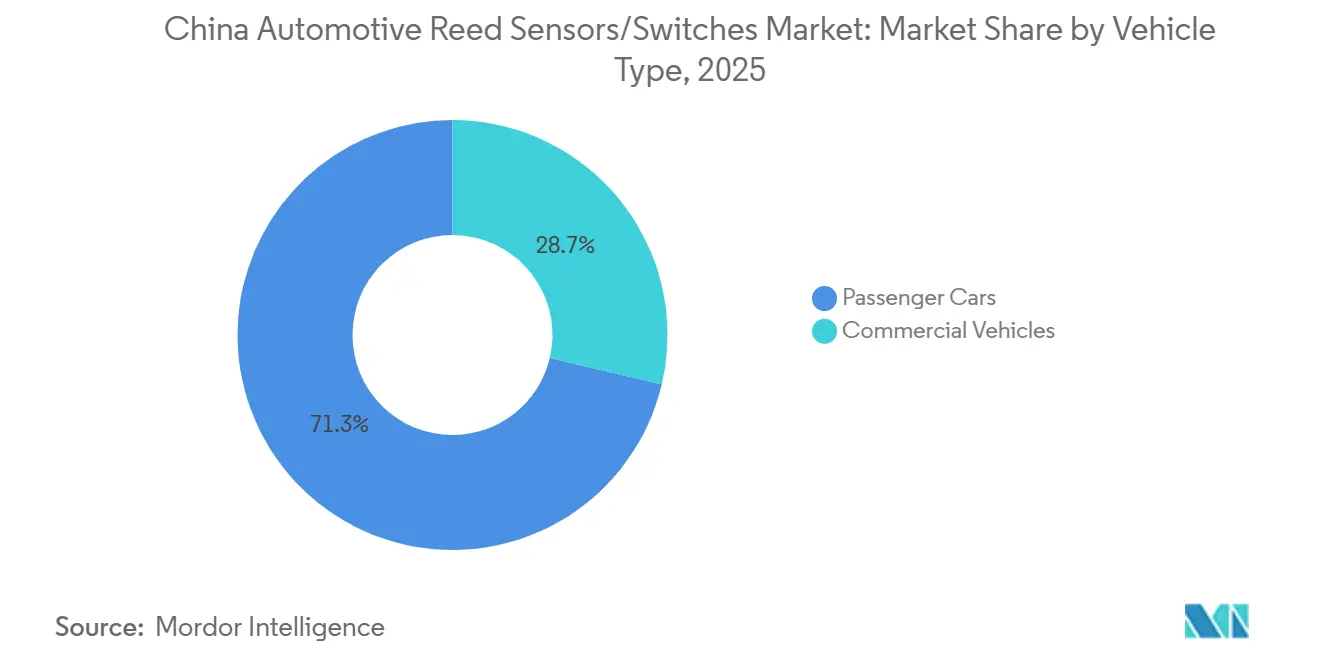

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit 71,28 %, während Nutzfahrzeuge im Zeitraum 2026–2031 mit einem CAGR von 9,67 % das stärkste Wachstum verzeichnen sollen.

- Nach Vertriebskanal führten OEMs im Jahr 2025 mit 78,34 % und sollen im Zeitraum 2026–2031 mit einem CAGR von 9,07 % der am schnellsten wachsende Kanal bleiben.

- Nach Antriebsart führten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 mit 63,27 %, während batteriebetriebene Elektrofahrzeuge im Zeitraum 2026–2031 mit einem CAGR von 14,97 % das stärkste Wachstum verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Automobil-Reedsenoren/Reedschalter-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchdringung und Skalierung von Fahrzeugen mit neuer Energie | +1.7% | National (Städte der Klasse 1/2 führend) | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Ladeinfrastruktur | +1.2% | Städtische und Schnellstraßennetze | Kurzfristig (≤ 2 Jahre) |

| OEM-Plattform-Design-Ins | +1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Produktionsvolumenbasis bei Personenkraftwagen | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferkette für Elektrofahrzeuge | +0.7% | Küsten- und Industrieprovinzen | Mittelfristig (2–4 Jahre) |

| Moduldichte und Integration | +0.5% | OEM/Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchdringung von Fahrzeugen mit neuer Energie erhöht die mit Elektrofahrzeugen verbundenen Sensorpunkte

Chinas hohe NEV-Durchdringung erhöht die Anzahl der Sensorpunkte pro Fahrzeug, insbesondere in Batteriesystemen und Hochspannungssubsystemen. NEV-Architekturen erfordern typischerweise zusätzliche Zustandserkennungsknoten für Sicherheitskreise und Betriebsbereitschaft, einschließlich des Batteriegehäusestatus, der Servicetrennerkennung, der Ladeanschlussstatuserkennung und der Hochspannungsverriegelungsbestätigung. Dies erhöht die adressierbare Nachfrage nach Sensoren und Schaltern, die für die binäre Offen/Geschlossen- und Vorhanden/Nicht-vorhanden-Erkennung eingesetzt werden.

Das Ausmaß der NEV-Durchdringung ist auch aus Beschaffungssicht von Bedeutung. Da NEVs einen größeren Anteil der Neufahrzeugverkäufe ausmachen, verlagert sich die EV-verknüpfte Sensorik von einer Nische hin zum Hochvolumen-Plattformdesign. Dies unterstützt eine breitere Standardisierung von EV-Subsystem-Sensorpunkten und erhöht die wiederkehrende Nachfrage für Komponentenlieferanten, die auf Batterie- und Ladeanwendungen ausgerichtet sind [2]China verlängert die bevorzugte Kaufsteuerpolitik für NEVs,

Staatliche Steuerverwaltung (Xinhua über STA-Website), chinatax.gov.cn..

Rascher Ausbau der Ladeinfrastruktur unterstützt die Nachfrage im Ladeökosystem

Chinas Ausbau der Ladeinfrastruktur unterstützt die NEV-Akzeptanz durch verbesserte Ladeverfügbarkeit und -nutzbarkeit. Die Erweiterung öffentlicher und privater Ladepunkte vergrößert die installierte Basis von Ladegeräten und fahrzeugseitigen Schnittstellen, die auf Erkennungs- und Sicherheitsschaltungen angewiesen sind. Dies unterstützt die Nachfrage nach Sensorlösungen für die Steckereingriffserkennung, die Zugangstürüberwachung und Sicherheitsverriegelungen im Zusammenhang mit Ladevorgängen.

Der Ausbau der Ladeinfrastruktur erhöht auch den Komponentenbedarf über Fahrzeuge hinaus. Höhere Auslastung und breitere Abdeckung unterstützen das Wachstum bei der Bereitstellung von Ladehardware, und diese Systeme umfassen typischerweise Sicherheitsstatusüberwachungsknoten für den Gehäusezugang, die Steckerpräsenz und den Betriebsstatus. Dies verstärkt Batterie- und Ladesysteme als den am stärksten wachsenden Anwendungsbereich für Reed-Sensoren und -Schalter über den Prognosezeitraum.

Große Fahrzeugproduktionsbasis stützt die Nachfrage nach Elektronik in hohem Volumen

Die Fahrzeugmarktgröße Chinas stützt eine große, wiederkehrende Nachfragebasis für Automobilelektronik, einschließlich Karosserieelektronik und Steuermodule. Hohe Produktionsvolumina führen zu einer großen aggregierten Nachfrage nach Sensoren und Schaltern, die in Verschlüssen, Schlössern, Sitzmechanismen, Tür- und Motorhaubenstatuserkennungen und anderen Karosseriesteuerungsfunktionen eingesetzt werden. Diese Anwendungen sind auf ICE- und NEV-Plattformen vorhanden und unterstützen eine stabile Basisnachfrage.

Darüber hinaus erhöhen hohe Modellvielfalt und häufige Plattformaktualisierungen die Anzahl elektronikintensiver Varianten in der Produktion. Da OEMs den Funktionsumfang über alle Segmente hinweg erweitern, steigt die Anzahl der Sensorknoten pro Fahrzeug, was die anhaltende Nachfrage nach einfachen, zuverlässigen Zustandserkennungslösungen in der Karosserieelektronik und verwandten Modulen unterstützt.

Politische Unterstützung für Fahrzeuge mit neuer Energie stärkt die Nachfrageresilienz bei Elektrofahrzeugen

Die politische Kontinuität unterstützt die Nachfragestabilität für NEVs und reduziert kurzfristige Volatilität für Zulieferer, die Kapazitäts- und Beschaffungsprogramme planen. Kaufanreizstrukturen und verlängerte politische Zeitrahmen stützen NEV-Volumina, die wiederum die installierte Basis von EV-Batterie- und Ladesensorpunkten unterstützen. Dies stärkt die Nachfragegrundlage für Komponenten, die mit der Elektrifizierung verbunden sind, einschließlich sicherheitsstatusrelevanter und verriegelungsbezogener Sensorknoten.

Die politische Unterstützung stärkt auch das OEM-Engagement für die NEV-Plattformerweiterung. Mit klareren Nachfrageerwartungen können OEMs und Tier-1-Zulieferer Investitionen in EV-Architekturen und die Lokalisierung der Lieferkette aufrechterhalten. Dies verbessert die Planbarkeit der EV-verknüpften Komponentennachfrage und unterstützt mehrjährige Beschaffungsprogramme für Sensoren und Schalter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Festkörpersensoren | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck der OEMs | -1.0% | National | Mittelfristig (2–4 Jahre) |

| Überkapazitäten und Preiserosion | -0.8% | Wichtige Produktionsprovinzen | Kurzfristig (≤ 2 Jahre) |

| Plattformkonsolidierung reduziert Teilezahlen | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch halbleiterbasierte Magnetsensoren in einigen Anwendungen

In mehreren Fahrzeugsubsystemen können halbleiterbasierte magnetische Sensortechnologien Reed-basierte Lösungen ersetzen, insbesondere dort, wo kontinuierliche Messung, Diagnosefähigkeit oder eine engere ECU-Integration erforderlich ist. Da Fahrzeugarchitekturen zunehmend zentralisierte Rechenkapazitäten und softwaredefinierten Funktionen übernehmen, können OEMs Hall- oder TMR-Lösungen in ausgewählten Knoten standardisieren, um Signalaufbereitung und Diagnose innerhalb IC-basierter Systeme zu unterstützen.

Dieser Substitutionsdruck eliminiert nicht den Einsatz von Reed-Schaltern in allen Anwendungen. Er kann jedoch die Durchdringung in Bereichen verringern, in denen OEMs kontinuierliche Sensorik oder erweiterte Diagnosefunktionen benötigen, insbesondere auf fortschrittlichen elektrifizierten Plattformen. Die Positionierung der Zulieferer hängt daher von der Anwendungseignung, den Kostenzielen und dem von der Plattform geforderten Diagnosefähigkeitsniveau ab.

Intensiver Preiswettbewerb komprimiert Komponenten-Durchschnittsverkaufspreise und Margen

Chinas Automobilmarkt ist hochgradig wettbewerbsintensiv, und aggressiver Preisdruck treibt OEMs und Tier-1-Zulieferer zu raschen Kostensenkungsfahrplänen. Dies führt typischerweise zu verstärkter Doppelbeschaffung, beschleunigter Lokalisierung und sinkenden durchschnittlichen Verkaufspreisen für Komponenten. Selbst wenn die Stücknachfrage wächst, kann die Wertschöpfung für Komponentenlieferanten begrenzt sein, wenn der Preisdruck das Inhaltswachstum übersteigt.

Diese Einschränkung ist besonders relevant in hochvolumigen Fahrzeugsegmenten, in denen Kostenziele streng kontrolliert werden und Beschaffungsentscheidungen Skalierung und Preisgestaltung priorisieren. Komponentenlieferanten müssen daher sowohl bei Kosten als auch bei Zuverlässigkeit konkurrieren und gleichzeitig automotive-gerechte Qualität und Lieferleistung in einem Markt aufrechterhalten, der durch schnelle Produktzyklen und hohe Beschaffungsintensität gekennzeichnet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reedschalter führen heute; Reedsensoren expandieren schneller

Reed-Schalter sind der größte Produkttyp im Markt für China Automotive Reed-Sensoren/Schalter mit einem Marktanteil von 74,37 % im Jahr 2025. Ihre Führungsposition wird durch den breiten Einsatz in hochvolumigen Automobilmodulen angetrieben, bei denen eine binäre Zustandserkennung mit hoher Zuverlässigkeit und niedrigen Kosten erforderlich ist. Reed-Schalter werden weiterhin häufig in der Karosserieelektronik und verteilten Fahrzeugfunktionen eingesetzt, wo die versiegelte magnetische Betätigung eine konsistente Leistung unter Vibration, Temperaturschwankungen und langen Betriebszyklen bietet.

Reed-Sensoren sollen mit der schnellsten Rate wachsen und im Prognosezeitraum einen CAGR von 10,27 % verzeichnen. Das schnellere Wachstum spiegelt die zunehmende OEM- und Tier-1-Präferenz für verpackte und umspritzte Sensorbaugruppen wider, die die Montagekonsistenz und Fertigungseffizienz verbessern. Parallel dazu begünstigt die Expansion von EV-Subsystemen Sensorformate, die als modulfertige Komponenten statt als diskrete Elemente spezifiziert werden, was eine breitere Akzeptanz von Reed-Sensoren in kompakten und integrationsintensiven Anwendungen unterstützt.

Nach Anwendung: Karosserieelektronik verankert die Nachfrage; Batterie- und Ladesysteme führen das Wachstum an

Karosserieelektronik bildet das größte Anwendungssegment und macht 45,16 % im Jahr 2025 aus. Chinas große Fahrzeugproduktionsbasis und die hohe Funktionsdurchdringung in Personenfahrzeugsegmenten stützen erhebliche Volumina der Zustandserkennung im Zusammenhang mit Verschlüssen und Zugängen. Anwendungen wie Türen, Kofferraum- und Motorhaubenschlösser, Sitzmechanismen und Komfortmodule sind auf nahezu allen Fahrzeugplattformen vorhanden und verankern die Nachfrage nach Reed-Sensoren und -Schaltern.

Batterie- und Ladesysteme sollen mit dem schnellsten Tempo wachsen und im Zeitraum 2026–2031 einen CAGR von 13,97 % verzeichnen. Das Wachstum wird durch die anhaltende Expansion von Chinas EV-Ökosystem unterstützt, das die Sensoranforderungen im Zusammenhang mit Ladeanschlusserkennung, Steckereingriff, Hochspannungsverriegelungen, Batteriegehäusestatus, Servicetrennern und anderen Sicherheitsstatusüberwachungsfunktionen erhöht. Diese EV-spezifischen Architekturen erhöhen die Sensordichte pro Fahrzeug und unterstützen ein überdurchschnittliches Wachstum für Reed-basierte Lösungen in diesen Subsystemen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren; Nutzfahrzeuge wachsen schneller

Personenkraftwagen stellen das größte Fahrzeugtypensegment dar, mit einem Marktanteil von 71,28 % im Jahr 2025. Dies spiegelt Chinas hohe Personenfahrzeugvolumina und die rasche Akzeptanz elektronikintensiver Architekturen über alle Ausstattungsniveaus hinweg wider. Personenfahrzeuge machen auch einen großen Anteil der Elektrifizierungsübernahme aus, was sowohl die Basis- als auch die Wachstumsnachfrage nach Reed-Sensoren und -Schaltern in der Karosserieelektronik und EV-nahen Modulen verstärkt.

Nutzfahrzeuge sollen mit einer schnelleren Rate wachsen und im Prognosezeitraum einen CAGR von 9,67 % verzeichnen. Das schnellere Wachstum wird durch zunehmende Elektronikdurchdringung in Lkw und Bussen sowie durch selektive Elektrifizierung in städtischen Lieferanwendungen, dem öffentlichen Nahverkehr und Flottenanwendungen unterstützt. Diese Plattformen führen zusätzliche Sensorpunkte pro Fahrzeug ein, obwohl die absoluten Volumina kleiner bleiben als bei Personenkraftwagen.

Nach Vertriebskanal: OEMs dominieren und bleiben der primäre Wachstumsmotor

OEMs stellen den dominanten Vertriebskanal dar und machen 78,34 % im Jahr 2025 aus. Sie sollen auch der am schnellsten wachsende Kanal sein und im Zeitraum 2026–2031 einen CAGR von 9,07 % verzeichnen. Dies zeigt, dass die Nachfrage nach Reed-Sensoren und -Schaltern in China primär durch Design-in-Prozesse angetrieben wird, wobei Komponenten auf Plattform- und Modulebene spezifiziert und durch Fahrzeugproduktion und Neumodelleinführungen skaliert werden.

Der Aftermarket spielt weiterhin eine Rolle bei der Ersatznachfrage, insbesondere für Karosserieelektronikmodule und wartbare Schalterbaugruppen. Die Marktdaten zeigen jedoch, dass der Großteil des inkrementellen Wachstums weiterhin durch OEM-geführte Beschaffungsprogramme und nicht durch ersatzgetriebene Kanäle angetrieben wird.

Nach Antriebsart: Verbrennungsmotor führt das aktuelle Volumen an; batterieelektrische Fahrzeuge expandieren am schnellsten

Fahrzeuge mit Verbrennungsmotor bleiben das größte Antriebssegment mit einem Marktanteil von 63,27 % im Jahr 2025. Dies spiegelt die nach wie vor große installierte Basis und die laufenden Produktionsvolumina von ICE-Fahrzeugen wider, die weiterhin auf Reed-Sensoren und -Schalter für Karosserieelektronik und konventionelle Steuerungsanwendungen angewiesen sind.

Batteriebetriebene Elektrofahrzeuge sollen das schnellste Wachstum verzeichnen, mit einem CAGR von 14,97 % im Zeitraum 2026–2031. Dieses Wachstum steht im Einklang mit BEV-Architekturen, die zusätzliche Sensoranforderungen in Batteriepaketen, Ladesystemen und Hochspannungssicherheitskreisen einführen. Die anhaltende Skalierung der BEV-Durchdringung positioniert batteriebetriebene Elektrofahrzeuge als den wichtigsten antriebsverknüpften Wachstumstreiber für Reed-Sensoren und -Schalter in China über den Prognosehorizont.

Geografische Analyse

Die Nachfrage nach Automotive Reed-Sensoren und -Schaltern in China konzentriert sich in Regionen mit dem höchsten Fahrzeugproduktionsausstoß und den am weitesten entwickelten Automobillieferketten. Große Automobilfertigungszentren und angrenzende Tier-1- und Tier-2-Zulieferercluster treiben die OEM-geführte Nachfrage an, da Reed-Lösungen typischerweise in Module integriert und über werkseitige Lieferketten bezogen werden. Diese Regionen profitieren von höherem Plattformdurchsatz, schnelleren Modellwechselzyklen und stärkerer Elektronikintegration, was kollektiv die Anzahl der Sensorpunkte pro Fahrzeug erhöht und eine Großvolumenbeschaffung unterstützt.

Das Nachfragewachstum ist stärker in Provinzen und Ballungsräumen mit höherer NEV-Durchdringung und dichterer Ladeinfrastruktur. Eine höhere Akzeptanz von batteriebetriebenen Elektrofahrzeugen und Plug-in-Hybriden erhöht die Sensoranforderungen für Batterie- und Ladesubsysteme, einschließlich Hochspannungssicherheitsverriegelungen und Ladeschnittstellenüberwachung.

Da die Ladeabdeckung in städtischen Netzen und Überlandkorridoren zunimmt, weitet sich die Nachfrage nach EV-bezogener Sensorik über frühe Adoptionsregionen hinaus aus. Unterdessen bleibt die Nachfrage nach Karosserieelektronik landesweit weit verbreitet, unterstützt durch Chinas große installierte Fahrzeugbasis und das Serviceökosystem.

Wettbewerbslandschaft

Der Wettbewerb im Markt für China Automotive Reed-Sensoren und -Schalter wird durch die Skalierung und Geschwindigkeit der Fahrzeugplattformzyklen, starke Lokalisierungserwartungen in der gesamten Automobilelektronik-Lieferkette und aggressive Kostensenkungsziele geprägt, die durch intensiven Preiswettbewerb angetrieben werden.

Zulieferer, die in der Lage sind, automotive-gerechte Zuverlässigkeit in großem Maßstab zu liefern und dabei miniaturisierte Formfaktoren wie SMD-kompatible Lösungen anzubieten, sind besser positioniert, um nachhaltige Beschaffungsprogramme zu sichern.

Auf technologischer Ebene pflegen Zulieferer zunehmend breite Portfolios, die Reed-, Hall-Effekt- und Tunnelmagnetowiderstand (TMR)-Sensortechnologien umfassen. Dieser Multi-Technologie-Ansatz ermöglicht es Zulieferern, Marktanteile zu halten, wenn OEMs Sensorarchitekturen anpassen oder alternative Lösungen für bestimmte Anwendungen standardisieren. Die Fähigkeit, Hochvolumenprogramme zu unterstützen, Lokalisierungsanforderungen zu erfüllen und kostenmäßig wettbewerbsfähig zu sein, bleibt zentral für die Wettbewerbspositionierung im chinesischen Automotive-Sensormarkt.

Marktführer im chinesischen Automobil-Reedsenoren/Reedschalter-Markt

Littelfuse Inc.

Standex Electronics

Coto Technology

PIC GmbH

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Von der Regierung gemeldete Daten zeigten, dass China bis Ende September 2024 über 11,43 Millionen Ladesäulen verfügte, was den Ausbau des Ladeökosystems im Zusammenhang mit dem EV-Wachstum und der Nachfrage nach EV-Subsystemkomponenten unterstützt.

- Februar 2024: Standex Electronics gab bekannt, die Übernahme von Sanyu Switch abgeschlossen zu haben, wodurch das Reed-basierte Schaltportfolio erweitert und die Elektronikplattform über asiatische Fertigungs- und Versorgungsnetzwerke gestärkt wurde.

Berichtsumfang des chinesischen Automobil-Reedsenoren/Reedschalter-Marktes

Automobil-Reedsensoren/Reedschalter sind magnetisch betätigte Schalt-/Sensorkomponenten, die zur Erkennung von Position, Nähe, Anwesenheit oder Grenzzuständen in Fahrzeugsystemen eingesetzt werden. Reedschalter verwenden typischerweise hermetisch versiegelte Kontakte in einer Glaskapsel, die durch ein Magnetfeld betätigt werden, während Reedsensoren das Reed-Element im Allgemeinen in anwendungsfertige Formate (SMD-Gehäuse, Spritzgussgehäuse oder kabelgebundene/steckverbinderte Sensoren) verpacken, die für die Integration in Automobilmodule geeignet sind.

Der Umfang umfasst die Segmentierung nach Produkttyp (Reedschalter und Reedsensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme, Antriebsstrang und Triebwerk, Sicherheits- und Schutzsysteme sowie Sonstige), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket), Antriebsart (Fahrzeuge mit Verbrennungsmotor (VKM), Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV), batterieelektrische Fahrzeuge (BEV) und Brennstoffzellenfahrzeuge (FCEV)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reedsensoren |

| Reedschalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzsysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Segmentierung nach Produkttyp (Wert, USD) | Reedsensoren |

| Reedschalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheits- und Schutzsysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebsart (Wert, USD) | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellenfahrzeuge (FCEV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Automobil-Reedsenoren/Reedschalter-Marktes?

Der Markt beläuft sich auf 399,25 Millionen USD im Jahr 2025 und soll bis 2031 651,72 Millionen USD erreichen (CAGR von 8,51 %).

Welcher Produkttyp führt den chinesischen Markt heute an?

Reed-Schalter führen mit 74,37 % im Jahr 2025 aufgrund des breiten Design-in-Einsatzes in hochvolumigen Fahrzeugmodulen.

Welche Anwendung wächst am schnellsten und warum?

Batterie- und Ladesysteme wachsen am schnellsten (CAGR von 13,97 %, 2026–2031), da die Elektrifizierung die Sensorpunkte in EV-Subsystemen erhöht.

Welche Antriebsart wird bis 2031 am schnellsten wachsen?

Batteriebetriebene Elektrofahrzeuge wachsen am schnellsten (CAGR von 14,97 %, 2026–2031), da die BEV-Durchdringung die EV-verknüpfte Sensornachfrage steigert.

Welcher Vertriebskanal dominiert die Nachfrage in China?

OEMs dominieren mit 78,34 % im Jahr 2025, da die meisten Komponenten auf Plattform-/Modulebene spezifiziert werden.

Seite zuletzt aktualisiert am: