Marktgröße und Marktanteil des indischen Automotive Reed-Sensoren und Reed-Schalter-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

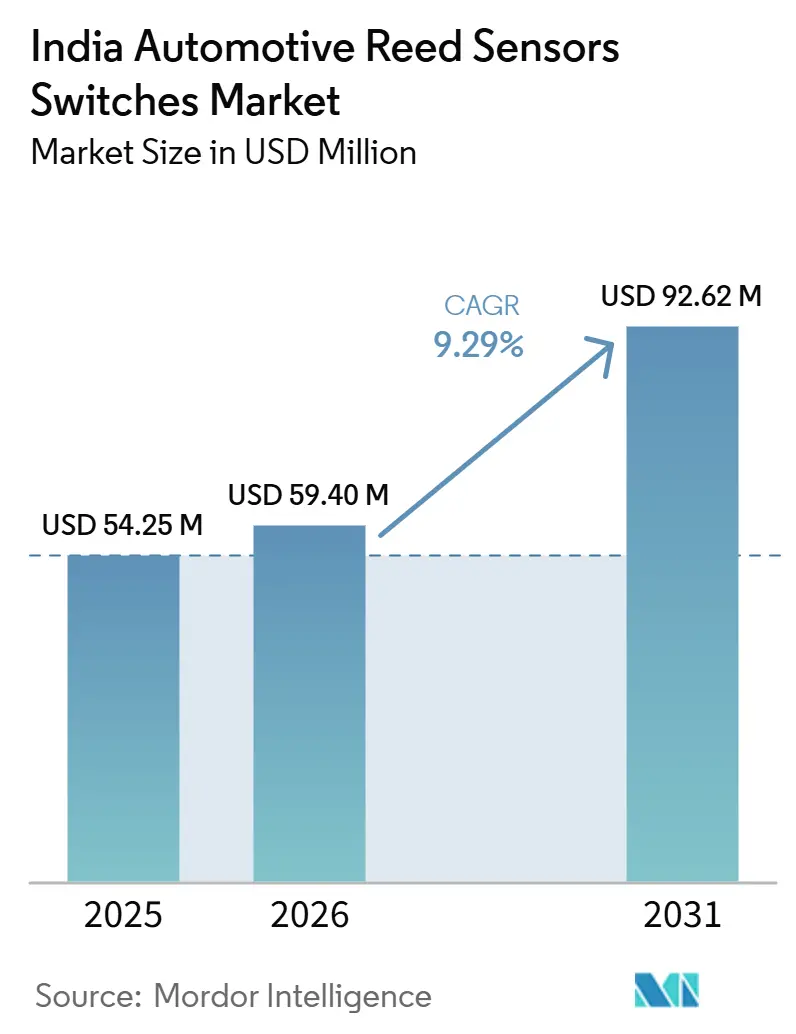

| Marktgröße (2026) | 59.40 Millionen US-Dollar |

| Marktgröße (2031) | 92.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automotive Reed-Sensoren und Reed-Schalter-Marktes von Mordor Intelligence

Der Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien wird voraussichtlich von 54,35 Millionen USD im Jahr 2025 auf 59,40 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 92,62 Millionen USD erreichen, bei einer CAGR von 9,3 % über den Zeitraum 2026–2031. Der Markt wächst schneller als der breitere regionale Trend, da Fahrzeugprogramme im Land mehr Sensorpunkte hinzufügen, die durch Elektrifizierung und zunehmende Funktionsintensität angetrieben werden. Die Verkäufe von Elektrofahrzeugen in Indien überstiegen im Geschäftsjahr 2025/26 2,45 Millionen Einheiten und unterstützen damit eine breitere installierte Basis für Batteriemanagementsysteme, Ladefunktionen und Sicherheitsverriegelungsfunktionen, die Reed-Komponenten verwenden. Der Markt profitiert auch von einem breiteren Wandel im Fahrzeugdesign, bei dem elektronikintensive Architekturen, stärkere Lokalisierungspläne und Lieferantenqualifizierungsanforderungen mehr Wert auf Komponentenfamilien lenken, die gleichzeitig Kosten-, Haltbarkeits- und Compliance-Anforderungen erfüllen können. In diesem Umfeld zieht der Markt Chancen sowohl aus neuen Elektrofahrzeugplattformen als auch aus konventionellen Personenfahrzeugprogrammen, die weiterhin Komfort-, Zugangs- und Sicherheitsfunktionen hinzufügen, ohne die Komponentenkosten wesentlich zu erhöhen. Die Wettbewerbsdynamik wird weiterhin durch eine begrenzte Anzahl qualifizierter globaler Lieferanten, steigende Erwartungen an inländische Inhalte und anhaltenden Druck geprägt, Reed-Technologie gegen Festkörper-Alternativen in Niederspannungs-Karosserieelektronikanwendungen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

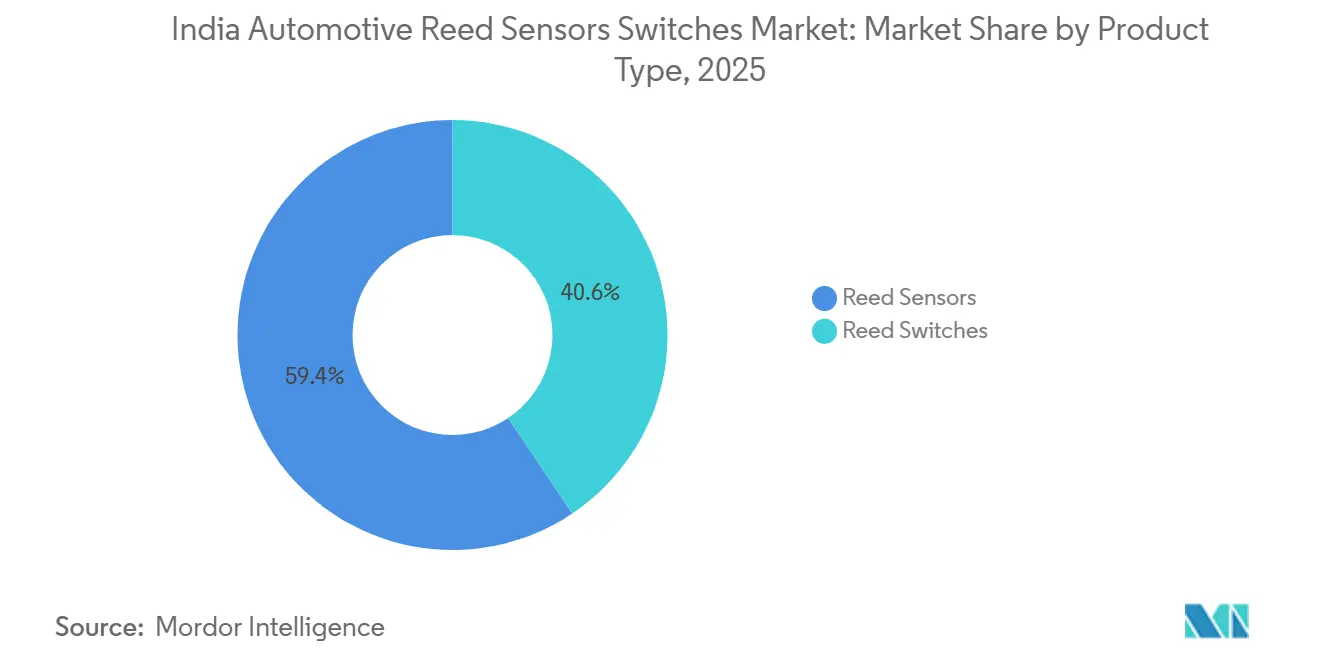

- Nach Produkttyp hielten Reed-Schalter im Jahr 2025 einen Umsatzanteil von 59,41 %, während Reed-Sensoren bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 31,08 % auf Karosserieelektronik, während Batterie- und Ladesysteme bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen werden.

- Nach Vertriebskanal hielten OEMs im Jahr 2025 einen Umsatzanteil von 80,42 % und verzeichneten zudem die höchste prognostizierte CAGR von 10,12 % bis 2031. .722 % CAGR bis 2031.

- Nach Vertriebskanal hielten OEMs im Jahr 2025 einen Umsatzanteil von 80,42 % und verzeichneten zudem die höchste prognostizierte CAGR von 10,1 % bis 2031.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Umsatzanteil von 65,80 %, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 16,42 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Automotive Reed-Sensoren und Reed-Schalter-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Elektrofahrzeugen und Anreize | +3.5% | National (hoch in Metropolstaaten) | Kurzfristig (≤ 2 Jahre) |

| Ausbau der öffentlichen Ladeinfrastruktur | +2.0% | Metropolen und Autobahnkorridore | Mittelfristig (2–4 Jahre) |

| Elektronikanteil in Personenkraftwagen | +1.2% | National (PV-dominiert) | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklus der Karosserieelektronik | +1.0% | Gesamtindien | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierung und Skalierung | +0.8% | Wichtige Automobilcluster | Mittelfristig (2–4 Jahre) |

| Miniaturisierung kompakter Module | +0.4% | OEM/Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsgetriebenes Wachstum bei Batterie- und Lade-Messpunkten

Der Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien verzeichnet seine stärkste Nachfrage durch den Anstieg der Hochspannungssensorpunkte in Elektrofahrzeug-Batteriepaketen und bordeigenen Ladegeräten. Reed-Relais, die zwischen dem Hochspannungs-Batteriebus und der Niederspannungsmesselektronik platziert werden, bieten Durchschlagsspannungen von 400 VDC bis 1.500 VDC und bleiben damit in Anwendungen relevant, bei denen sowohl Isolation als auch Packungseffizienz erforderlich sind. Indien hat in den letzten Jahren ein erhebliches Wachstum bei den Elektrofahrzeugverkäufen verzeichnet, wobei die Verkäufe von Elektroautos auf Jahresbasis erheblich gestiegen sind, was darauf hindeutet, dass die Anzahl der Plattformen, die diese Funktionen benötigen, rasch zunimmt. Jede neue Elektrofahrzeugarchitektur fügt mehrere Reed-basierte Isolations- und Steckverbindererkennungspunkte hinzu, sodass das Volumenwachstum bei Fahrzeugen auch die Komponentennachfrage innerhalb jeder Plattform vervielfacht. Infolgedessen wachsen Batterie- und Ladesysteme schneller als der übrige Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien, obwohl sie heute noch eine engere Anwendungsbasis als die Karosserieelektronik darstellen[1]„EV-Verkäufe in Indien übertreffen 2,45 Millionen Einheiten im Geschäftsjahr 2026”, Autocar, autocarpro.in.

Zunehmender Elektronikanteil in Karosseriemodulen und Komfort-/Zugangsfunktionen

Karosserieelektronik stellt das größte Anwendungssegment nach Wert dar. Das Wachstum wird durch die steigende Verbreitung elektronischer Schließ- und Zugangssysteme unterstützt, einschließlich der Überwachung des Tür-, Motorhaube- und Kofferraumstatus, Verriegelungsmodule und Aktuatorpositionserkennung. OEMs führen auch in kostensensiblen Fahrzeugkategorien weiterhin zusätzliche Komfort- und Sicherheitsfunktionen ein, was zu einem stetigen Anstieg der Anzahl von Zustandserkennungspunkten führt.

Reed-Schalter bleiben in diesen Anwendungen eine praktische Lösung aufgrund ihres vorhersehbaren Schaltverhaltens, der bewährten Langlebigkeit und der einfachen Integration in etablierte Moduldesigns.

Präferenz für abgedichtete, zuverlässige Schaltlösungen in rauen Automobilumgebungen

Reed-basierte Technologien behalten ihre Relevanz in Anwendungen, bei denen eine lange Lebensdauer und stabile Leistung unter rauen Betriebsbedingungen erforderlich sind. Dazu gehören Hitze-, Vibrations-, Feuchtigkeits- und Verschmutzungseinwirkung. Module in der Nähe von Fahrzeugaußenbereichen oder in exponierten Gehäusen priorisieren häufig abgedichtete Schaltlösungen, um das Ausfallrisiko zu reduzieren.

Die inhärenten Abdichtungs- und Kontaktisolierungseigenschaften von Reed-Komponenten unterstützen die weitere Akzeptanz in solchen Umgebungen, insbesondere dort, wo die funktionalen Anforderungen binär bleiben.

Skalierung von OEM-Lokalisierung und Lieferkette

Die Lokalisierung wird zu einem strukturellen Nachfragetreiber für den Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien, da große Automobilhersteller die Erwartungen an inländische Inhalte bei fortschrittlichen Komponenten und zugehöriger Elektronik erhöhen. Hyundai Motor India gab im Januar 2025 eine Lokalisierungsquote von 92 % bei 1.238 Schlüsselkomponenten bekannt. Das Unternehmen begann mit der lokalen Batteriepaketmontage in seinem Werk in Chennai durch Mobis India, was zeigt, wie Fahrzeugprogramme mehr Elektronikwert an die lokale Qualifizierung knüpfen [2]„HMIL verpflichtet sich zu Atmanirbhar Bharat durch Lokalisierung von über 1.200 Schlüsselkomponenten und EV-Batteriepaketen,” Hyundai Motor India Limited, hyundai.com.

Die breitere indische Automobilindustrie hat erhebliche Investitionen geplant, um die Lokalisierung fortschrittlicher Komponenten zu vertiefen, und das PLI-Automobilprogramm hat erhebliche Umsatzzahlen gemeldet, was auf eine sichtbare kommerzielle Dynamik hindeutet. Dieses Umfeld übt Druck auf ausländische Lieferanten aus, lokale Lagerbestände, lokale Montage oder zuverlässige inländische Partnerschaften aufzubauen, bevor der nächste Plattform-Beschaffungszyklus beginnt. Es erhöht auch die Eintrittsbarriere für Niedrigpreisanbieter, die Qualifizierung, Lieferkontinuität oder lokalisierten Kundendienst auf dem von indischen OEMs und Tier-1-Lieferanten erwarteten Standard nicht unterstützen können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Festkörpersensoren | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Anreizen und Politik | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität im Massenmarkt | -0.6% | Tier-2/3 und Wertsegmente | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei OEM-Qualifizierungsvorlaufzeiten | -0.4% | OEM/Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Festkörper-Alternativen

Der Wettbewerb durch Festkörper-Sensortechnologien bleibt ein wesentliches Hemmnis. In bestimmten Magnet- oder Näherungssensoranwendungen bevorzugen OEMs möglicherweise halbleiterbasierte Lösungen, um sich an IC-gesteuerten Architekturen auszurichten oder zusätzliche Diagnosefunktionen zu ermöglichen. Obwohl dieser Trend den Einsatz von Reed-Technologien nicht eliminiert, kann er die Durchdringung in Teilsystemen begrenzen, bei denen kontinuierliche Sensorik oder komplexe Signalverarbeitung erforderlich ist.

Kostensenkungsdruck und kostenorientiertes Design

Indiens Automobilmarkt bleibt hochgradig kostenorientiert. OEMs verfolgen kontinuierlich die Optimierung der Stückliste, was zu einer Konsolidierung von Messpunkten oder alternativen Designansätzen führen kann. Selbst wenn Reed-Komponenten die technischen Anforderungen erfüllen, können programmweite Kostenziele die endgültige Auswahlentscheidung beeinflussen, insbesondere bei Hochvolumen-Fahrzeugplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reed-Schalter führen heute; Reed-Sensoren wachsen schneller

Reed-Schalter machten im Jahr 2025 59,41 % des Umsatzes aus und sind damit die größte Produktkategorie im Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien. Ihr Umfang ist mit der breiten Nutzung bei der Erkennung von Türverriegelungspositionen, Kofferraumöffnungsmechanismen, Sitzpositionsfunktionen und Flüssigkeitspegelsensorarrays verbunden, die zusammen mehr als 25 Anwendungspunkte in einem typischen Serienfahrzeug abdecken. Diese installierte Basis verleiht Reed-Schaltern eine dauerhafte Position, da ein bereits für eine Fahrzeugplattform qualifiziertes Design nicht leicht mitten in der Plattformlebensdauer ersetzt werden kann. Reed-Sensoren bleiben die am schnellsten wachsende Kategorie und werden bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen, da Elektrofahrzeug-Batteriesysteme und Ladeschaltkreise sie für Isolationsmessungen und Steckverbindererkennung verwenden. Dies bedeutet, dass sich der Produktmix verschiebt, obwohl der aktuelle Marktanteil im Markt für Automotive Reed-Sensoren und Reed-Schalter noch bei konventionellen Schaltern liegt.

Die Miniaturisierung verstärkt diesen Übergang, da neuere Fahrzeugmodule kleinere Gehäuse erfordern, die sich enger in Leiterplattenlayouts einfügen, ohne die Zuverlässigkeit zu beeinträchtigen. Standex Electronics brachte die MK33-SMD-Serie auf den Markt, einen Reed-Schalter aus blankem Glas für die Oberflächenmontage, der für platzbeschränkte Leiterplattenlayouts konzipiert ist. Diese Produktrichtung ist für den Markt für Automotive Reed-Sensoren und Reed-Schalter relevant, da indische OEMs und Tier-1-Lieferanten mehr Funktionen in konsolidierte Module integrieren und direkte Leiterplattenkompatibilität benötigen. Derselbe Trend gilt für Reed-Sensoren, bei denen kompakte, diagnosefreundliche Formate leichter in Elektrofahrzeug- und Komfortelektronikmodule integriert werden können, ohne einen erheblichen Flächenbedarf zu verursachen.

Nach Anwendung: Karosserieelektronik sichert die Nachfrage; Batterie- und Ladesysteme führen das Wachstum an

Karosserieelektronik machte im Jahr 2025 31,08 % des Marktes für Automotive Reed-Sensoren und Reed-Schalter in Indien aus und ist damit das größte Anwendungssegment nach Umsatz. Diese Position wird durch Indiens SUV-lastigen Produktmix angetrieben, bei dem Klimaanlagen, Zugangssysteme, Soft-Close-Funktionen und Dachmechanismen alle Sensorpositionen benötigen, die Reed-Komponenten bedienen können. Batterie- und Ladesysteme werden bis 2031 voraussichtlich mit einer CAGR von 14,42 % wachsen, was deutlich schneller ist als der Gesamtmarkt, was die zusätzlichen Isolations-, Vorlade- und Steckverbindereinrastpositionen widerspiegelt, die durch jedes neue BEV-Programm entstehen.

Der Anwendungsmix verschiebt sich von einer karosserielastigen Nachfrage hin zu einer breiteren Verteilung, die EV-bezogenen Funktionen im Laufe der Zeit mehr Gewicht verleiht. Sicherheit und Schutz, Infotainment- und Komfortsysteme sowie Getriebe- und Bremssysteme bieten weiterhin stabile unterstützende Nachfrage. Die sicherheitsorientierte Einführung wird durch das wachsende Verbraucherinteresse an Schutzfunktionen in Mainstream-Personenfahrzeugen weiter unterstützt, wodurch kosteneffiziente Schaltelemente in Sicherheitsgurt-, Airbag- und zugangsbezogenen Funktionen relevant bleiben. Die Nachfrage nach Motor und Antriebsstrang bleibt begrenzt, da Hall-Effekt-Alternativen anstelle von Reed-Produkten bereits viele zentrale Verbrennungsmotor-Sensorfunktionen übernehmen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren; Nutzfahrzeuge wachsen schneller

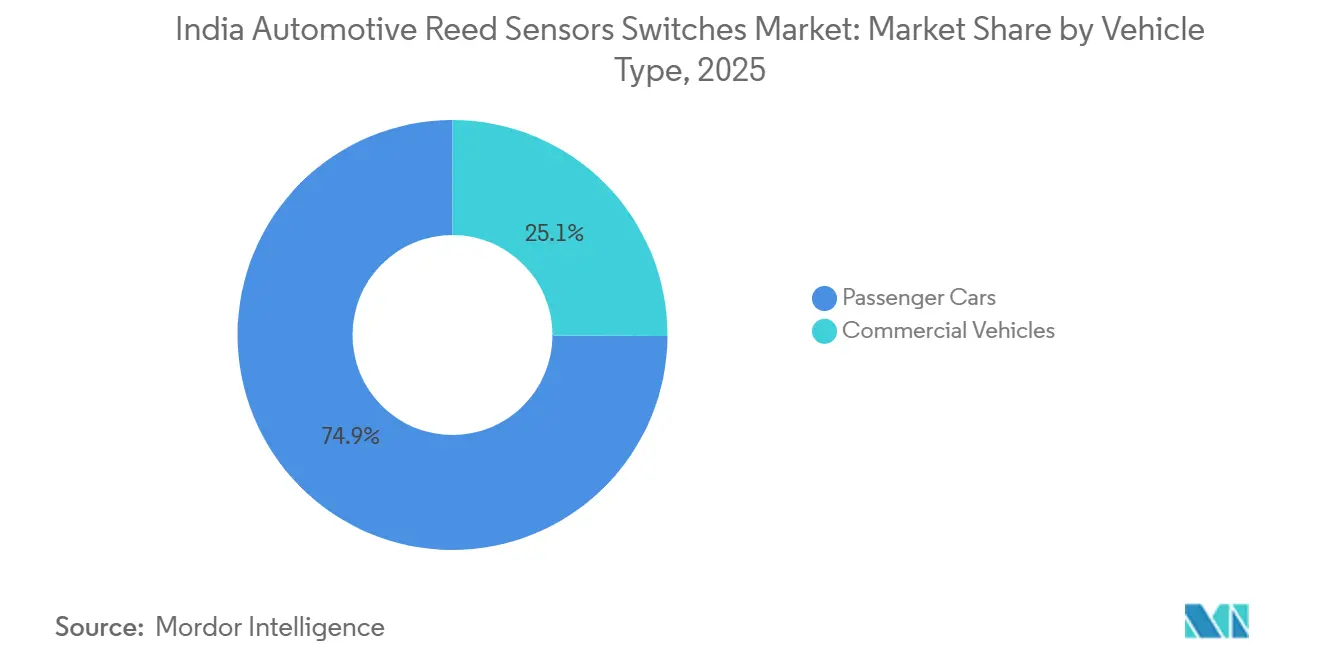

Personenkraftwagen hielten im Jahr 2025 einen Umsatzanteil von 74,92 % und sind damit der klare Volumenanker für den Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien. Die inländischen Personenkraftwagenverkäufe in Indien erreichten im Geschäftsjahr 2025/26 4,64 Millionen Einheiten, und diese Größenordnung hält die Nachfrage nach alltäglichen Karosserie-, Zugangs- und Komfortsensorfunktionen bei Schräghecklimousinen, Limousinen und Geländefahrzeugen hoch. Das Segment profitiert auch von steigender Funktionsdichte, da elektrische Heckklappenöffner, Näherungsfunktionen und Kabinenelektronik alle die Anzahl potenzieller Schalterpositionen pro Fahrzeug erhöhen. Nutzfahrzeuge sind in aktuellen Wertbegriffen kleiner, werden aber bis 2031 voraussichtlich mit einer CAGR von 10,72 % wachsen und werden wichtiger, da die Flottenelektrifizierung in die beschaffungsgesteuerte Bereitstellung übergeht. Dies gibt dem Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien einen zweiten Nachfragemotor jenseits konventioneller Personenfahrzeugvolumina.

Das kommerzielle Argument ist relevant, da Elektrobusse und -lastwagen größere Batteriepakete tragen und mehr Hochspannungsmanagementpositionen benötigen als ein typisches Personen-Elektrofahrzeug. Tata Motors hat ein erhebliches Auftragsvolumen für elektrische Nutzfahrzeuge bekannt gegeben, was darauf hindeutet, dass die Nachfrage nach elektrifizierten Flotten über den Piloteinsatz hinausgeht. Dies erhöht den Komponentenwert pro Fahrzeug für Lieferanten, die Batterieisolations-, Vorlade- und verwandte Sicherheitsfunktionen bedienen. Personenkraftwagen bleiben die Umsatzbasis des Marktes für Automotive Reed-Sensoren und Reed-Schalter, während die Elektrifizierung von Nutzfahrzeugen eine spezialisierte, funktionsreichere Nachfrageschicht hinzufügt.

Nach Vertriebskanal: OEMs dominieren und bleiben der primäre Wachstumsmotor

OEMs machten im Jahr 2025 80,42 % des Marktes für Automotive Reed-Sensoren und Reed-Schalter aus und werden bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen. Die Nachfrage wird zunehmend durch Plattformdesignentscheidungen und nicht durch Aftermarket-Ersatznachfrage angetrieben. Große OEMs und Tier-1-Lieferanten binden Komponentenlieferanten früher in Entwicklungszyklen ein, was qualifizierten Reed-Schalterfamilien eine verlängerte Lieferlaufzeit gibt, sobald eine Plattform in die Produktion geht. Eine Komponente, die die Qualifizierung nicht besteht, kann über die gesamte Produktionslebensdauer einer Fahrzeuglinie eingebettet bleiben.

Der Aftermarket machte die verbleibenden 19,58 % des Umsatzes aus und ist einem stärkeren Kommoditisierungsdruck durch unmarkierte Importe und niedrigere Eintrittsbarrieren ausgesetzt. Längere OEM-Garantieabdeckung und stärkere autorisierte Servicenetzwerke begrenzen das Tempo des Wachstums der Ersatznachfrage in den frühen Jahren des Fahrzeugbesitzes. Dieses Umfeld begünstigt Lieferanten, die integrierte Sensormodule, Steckverbinderbaugruppen oder andere validierte Unterbaugruppen anbieten, die schwieriger allein auf Preisbasis zu verdrängen sind. Infolgedessen bleibt der OEM-Kanal der direkteste Weg zu Skalierung und Stabilität im Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien.

Nach Antriebsart: Verbrennungsmotor führt das aktuelle Volumen an; batterieelektrische Fahrzeuge wachsen am schnellsten

Fahrzeuge mit Verbrennungsmotor machen den größten Nachfrageanteil aus, mit einem Umsatzanteil von 65,80 % im Jahr 2025. Dies spiegelt den aktuellen Produktionsmix und die große installierte Basis von Fahrzeugen mit Verbrennungsmotor in Indien wider. Reed-Sensoren und Reed-Schalter bleiben in Verbrennungsmotor-Plattformen für Karosserieelektronik und grundlegende sicherheitsbezogene Sensorfunktionen weit verbreitet.

Batterieelektrische Fahrzeuge werden voraussichtlich mit der schnellsten Rate wachsen und im Prognosezeitraum eine CAGR von 16,42 % verzeichnen. Das Wachstum wird durch politischen Schwung, steigende Elektrofahrzeugakzeptanz und den kontinuierlichen Ausbau der Ladeinfrastruktur unterstützt. BEV-Plattformen führen zusätzliche batterie- und ladebezogene Sensoranforderungen ein, die die Sensordichte pro Fahrzeug erhöhen und ein schnelleres Wachstum für Reed-basierte Lösungen unterstützen.

Geografische Analyse

Innerhalb Indiens ist die Nachfrage nach Automotive Reed-Sensoren und Reed-Schaltern eng mit der geografischen Verteilung der OEM- und Tier-1-Fertigungscluster verbunden. Bundesstaaten mit einer hohen Konzentration von Fahrzeug- und Modulproduktionsanlagen machen einen erheblichen Anteil der Nachfrage aus, da Reed-Komponenten hauptsächlich über OEM-geführte Lieferketten bezogen werden. Diese Regionen profitieren von höherem Fahrzeugausstoß, tieferer Tier-1-Integration und schnellerer Einführung elektronikintensiver Module, insbesondere bei Personenfahrzeugen.

Tamil Nadu und Maharashtra bleiben die primären Zentren für die Fahrzeugmontage und das unterstützende Lieferantenökosystem. Hyundais Chennai-Betrieb verankert den Süden, wobei die lokale Batteriepaketmontage die Rolle Tamil Nadus in der EV-verknüpften Elektroniklieferkette stärkt. Maharashtra bleibt durch seine Konzentration von OEM- und Tier-1-Aktivitäten rund um Pune bedeutend. Assam ist ebenfalls bemerkenswert, wo Tata Electronics und Qualcomm Technologies planen, Automobilmodule in Tatas OSAT-Anlage in Jagiroad zu fertigen, was voraussichtlich eine nachgelagerte Nachfrage nach elektromechanischen Sensorkomponenten erzeugen wird.

Indien hat in den letzten Jahren ein starkes Wachstum bei den Elektrofahrzeugverkäufen verzeichnet, wobei die Verkäufe von Elektroautos stetig gestiegen sind und die Nachfrage nach Batterie- und Ladesystemkomponenten gestiegen ist, die Reed-intensiver sind als Standard-Verbrennungsmotoranwendungen. EV-verknüpfte Beschaffung ist empfindlich gegenüber Produkteinführungen, Plattformtiming und Infrastrukturausbau, was eine quartalsmäßige Nachfragevariabilität erzeugt. Lieferanten mit regionalen Lagerbeständen, lokalem Kundensupport und Qualifizierungstiefe sind besser positioniert, um diese Nachfrage zu erfassen.

Wettbewerbslandschaft

Der Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien weist ein mittleres Konzentrationsprofil auf, angeführt von einer kleinen Gruppe etablierter globaler Spezialisten. Standex Electronics, Littelfuse und TE Connectivity sind die prominentesten Akteure und unterstützen OEM-gerechte Validierung, breite Produktkataloge und technische Zusammenarbeit mit Tier-1-Modullieferanten. Ihr Vorteil liegt darin, Reed-Elemente in qualifizierte Baugruppen zu verpacken, die allein auf Stückpreisbasis schwer zu bewerten sind, wodurch die Eintrittsbarrieren auch in einem kostenempfindlichen Markt wie Indien hoch bleiben.

Jüngste Unternehmensaktionen veranschaulichen, wie sich der Wettbewerb entwickelt. Im Januar 2026 brachte Standex Electronics den KS01 Reed-Technologie-Tastschalter auf den Markt, eine IP67-bewertete, hermetisch versiegelte Lösung für raue Umgebungen. Littelfuse führte die 59177-Serie ultraminiaturisierter umspritzter Reed-Schalter ein, die auf platzbeschränkte Automotive- und Elektrofahrzeugdesigns abzielt. TE Connectivity hat sich auf Margensicherung und tiefere Plattformintegration durch stärkere Materialkontrolle und breitere Beteiligung an Sensormodulen konzentriert. Der Markt belohnt Lieferanten, die Skalierung, Zuverlässigkeit und Anwendungstechnik kombinieren, gegenüber solchen, die allein auf Rohstoffpreisen konkurrieren.

Der Wettbewerb kommt auch von asiatischen Preisherausforderern und benachbarten Festkörpersensorlieferanten, wobei die inländische Beteiligung begrenzt bleibt. Hall-Effekt-Alternativen verbessern sich weiterhin in der Karosserieelektronik und verriegelungsbezogenen Funktionen, was bedeutet, dass Marktführer sich durch Isolation, Abdichtung und Hochspannungsanwendungsfälle differenzieren müssen, bei denen Reed-Schalter einen praktischen Vorteil behalten. Der Wettbewerbsfokus verlagert sich von der grundlegenden Schalterversorgung hin zu Lösungstiefe, Validierungsaufzeichnungen und Relevanz für Elektrofahrzeugarchitekturen.

Marktführer der indischen Automotive Reed-Sensoren und Reed-Schalter-Branche

Littelfuse, Inc.

Standex Electronics

Coto Technology, Inc.

PIC GmbH

Aleph

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: JSW MG Motor India stellte ADAPT vor, Indiens erste Multi-Antriebsstrang-Plattform für neue Energiefahrzeuge, die EV-, PHEV-, Vollhybrid- und Range-Extender-Konfigurationen unterstützt. Das Unternehmen verpflichtete sich zu Investitionen von 3.000–4.000 Crore INR in den nächsten Jahren, wobei die Kapazität bis März 2027 von 120.000 auf 160.000 Einheiten jährlich ausgebaut wird. Jede neue Antriebsstrangvariante unter ADAPT setzt die Reed-Sensor-Spezifikationen für Batterieisolation, Steckverbindereinrastung und Karosserieelektronikmodule neu fest.

- Januar 2025: Hyundai Motor India gab eine Lokalisierungsquote von 92 % bei 1.238 Schlüsselkomponenten bekannt und begann mit der lokalen Batteriepaketmontage in seinem Werk in Chennai durch Mobis India, wobei das erste damit ausgestattete Modell der CRETA Electric war. Die Initiative reduzierte das Devisenrisiko und erhöhte direkt die indienbasierte Nachfrage nach lokal qualifizierten Reed-Sensoren in Karosserie- und Batterieelektronikanwendungen.

Berichtsumfang des indischen Automotive Reed-Sensoren und Reed-Schalter-Marktes

Automotive Reed-Schalter sind magnetisch betätigte elektromechanische Komponenten, die sich in Gegenwart eines Magnetfeldes öffnen oder schließen. Automotive Reed-Sensoren beziehen sich typischerweise auf Reed-Schalter-basierte Sensorbaugruppen, die verpackt, versiegelt oder umspritzt und in Gehäuse integriert sind. Diese Lösungen werden für Positions-, Näherungs-, Verschluss- und Sicherheitsverriegelungssensoren in verschiedenen Fahrzeugsystemen verwendet.

Der Umfang des Marktes umfasst die Segmentierung nach Produkttyp (Reed-Schalter und Reed-Sensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme sowie Sonstiges), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket) sowie Antriebsart (Fahrzeuge mit Verbrennungsmotor, batterieelektrische Fahrzeuge und Sonstiges). Marktgrößen und Prognosen werden in USD angegeben.

| Reed-Sensoren |

| Reed-Schalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheitssysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Segmentierung nach Produkttyp (Wert, USD) | Reed-Sensoren |

| Reed-Schalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheitssysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebsart (Wert, USD) | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellenfahrzeuge (FCEV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert von Automotive Reed-Sensoren und Reed-Schaltern in Indien?

Der Markt für Automotive Reed-Sensoren und Reed-Schalter in Indien wurde im Jahr 2025 auf 54,35 Millionen USD bewertet, steht im Jahr 2026 bei 59,40 Millionen USD und wird bis 2031 bei einer CAGR von 9,29 % voraussichtlich 92,62 Millionen USD erreichen.

Welche Produktkategorie führt die Nachfrage in Indien an?

Reed-Schalter führten im Jahr 2025 mit einem Umsatzanteil von 59,41 %, da sie weiterhin in Karosserie-, Zugangs-, Sitz- und Flüssigkeitspegelfunktionen in Mainstream-Fahrzeugplattformen weit verbreitet sind.

Welche Anwendung wächst am schnellsten?

Batterie- und Ladesysteme expandieren bis 2031 mit einer CAGR von 14,42 %, da Elektrofahrzeugplattformen mehr Isolations-, Vorlade- und Steckverbindererkennungspunkte benötigen als viele traditionelle Anwendungen.

Wie wichtig sind Elektrofahrzeuge für die zukünftige Nachfrage?

Elektrofahrzeuge werden für die zukünftige Expansion zentral, da batterieelektrische Fahrzeuge voraussichtlich mit einer CAGR von 16,42 % wachsen werden und jede elektrifizierte Plattform mehrere neue Reed-basierte Sensorpunkte hinzufügt.

Was ist die größte Wettbewerbsbedrohung für Reed-Technologie in Fahrzeugen?

Die deutlichste Herausforderung kommt von Festkörper-Hall-Effekt-Geräten in der Karosserieelektronik, aber Reed-Produkte behalten weiterhin einen Vorteil bei Hochspannungsisolation, hermetischer Abdichtung und bestimmten sicherheitskritischen Funktionen.

Seite zuletzt aktualisiert am: