Südkorea Automotive Reed-Sensoren/Schalter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 64.76 Millionen US-Dollar |

| Marktgröße (2031) | 91.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Automotive Reed-Sensoren/Schalter Marktanalyse von Mordor Intelligence

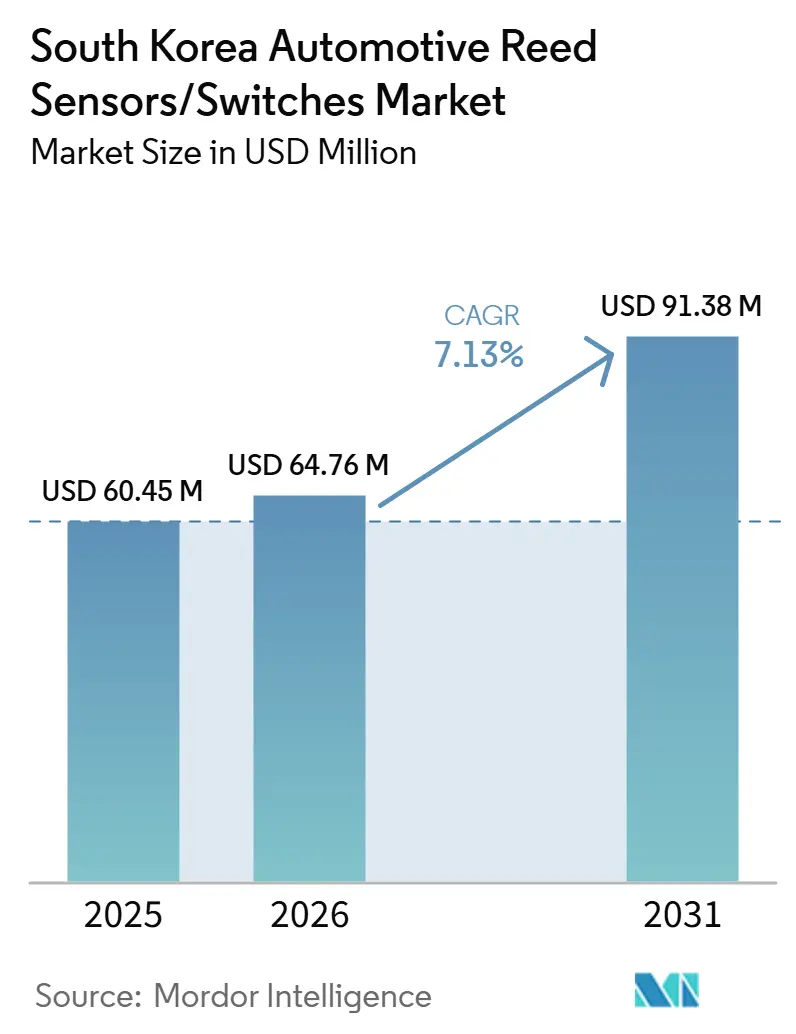

Die Marktgröße für Automobil-Reed-Sensoren/Schalter in Südkorea wird voraussichtlich von 60,45 Millionen USD im Jahr 2025 auf 64,76 Millionen USD im Jahr 2026 steigen und bis 2031 91,38 Millionen USD erreichen, mit einem CAGR von 7,13 % über den Zeitraum 2025–2031. Der Markt für Automobil-Reed-Sensoren und -Schalter in Südkorea wird von zwei parallel wirkenden Nachfragetreibern geprägt. Der erste ist ein sehr großer Fahrzeugbestand, der eine wiederkehrende Ersatznachfrage in der Karosserieelektronik und in komfortbezogenen Modulen aufrechthält. Reed-Sensoren und -Schalter werden häufig in Schließsystemen, Zugangssystemen, Sitzmechanismen und anderen Karosseriesteuerungsfunktionen eingesetzt, die im Laufe des Fahrzeuglebenszyklus Verschleiß unterliegen. Diese Dynamik unterstützt eine stetige Nachfrage im Aftermarket, selbst wenn die Neuzulassungen schwanken.

Auf der Infrastrukturseite skaliert Südkoreas Ladenetz für Elektrofahrzeuge weiter, was die Zugänglichkeit und Nutzbarkeit von Elektrofahrzeugen verbessert. Ein wachsendes Verhältnis von Ladepunkten zum Fahrzeugbestand unterstützt eine häufigere Nutzung von Elektrofahrzeugen und beschleunigt die Akzeptanz über frühe Anwender hinaus. Der Ausbau von Schnellladenetzen und verbesserte Interoperabilitätsstandards stärken das Ladeökosystem weiter und unterstützen die Nachfrage nach ladebezogenen Modulen, die auf kompakte, zuverlässige Schalt- und Sensorkomponenten angewiesen sind.

Insgesamt kombiniert das Marktprofil Südkoreas eine stabile, ersatzgetriebene Nachfragebasis mit einem strukturell steigenden, elektrifizierungsgetriebenen Wachstum. Während die Gesamtfahrzeugverkäufe zyklisch bleiben können, unterstützen die zunehmende Durchdringung umweltfreundlicher Antriebe und kontinuierliche Investitionen in die Ladeinfrastruktur eine höhere Sensordichte pro Fahrzeug und tragen zum langfristigen Nachfragewachstum nach Automobil-Reed-Sensoren und -Schaltern bei[1]EVTCP Jahresbericht 2025 (Abschnitt Republik Korea),

EVTCP, evtcp.org..

Wesentliche Erkenntnisse des Berichts

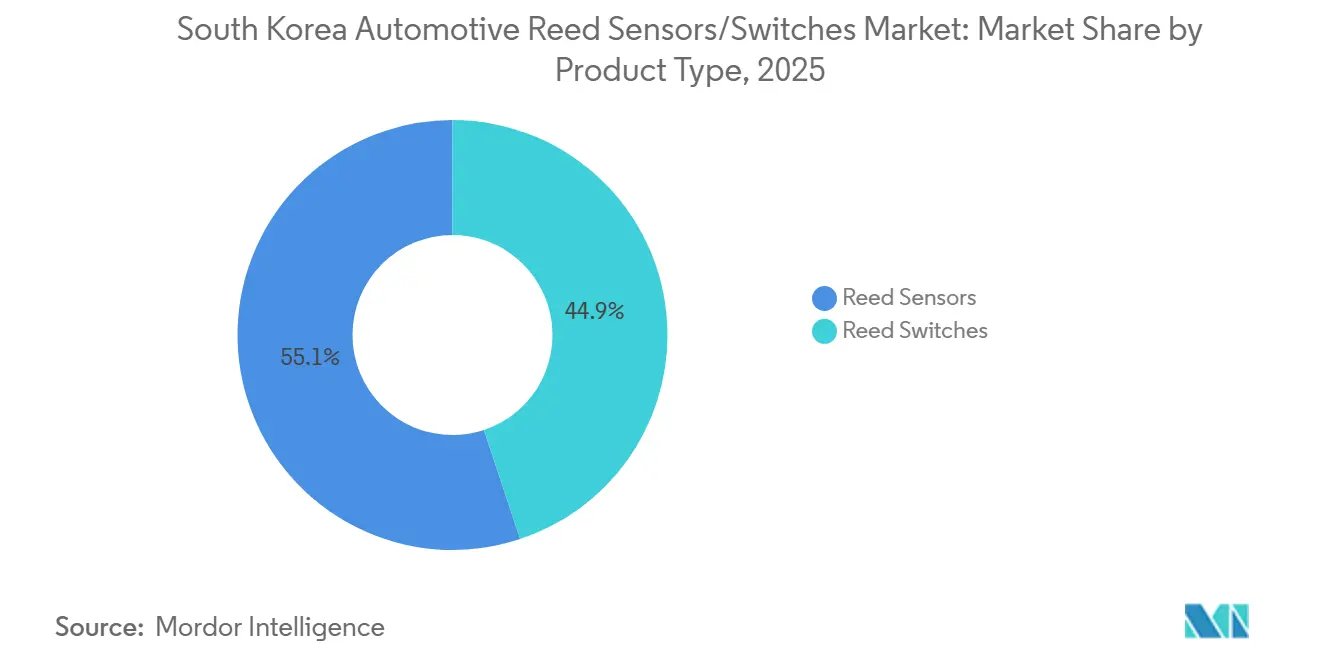

- Nach Produkttyp entfielen Reed-Schalter im Jahr 2025 in Südkorea mit 71,26 % auf den größten Anteil, während Reed-Sensoren im Zeitraum 2026–2031 voraussichtlich schneller wachsen und einen CAGR von 8,62 % verzeichnen werden.

- Nach Anwendung entfiel die Karosserieelektronik im Jahr 2025 mit 46,27 % auf das größte Anwendungssegment. Im Gegensatz dazu werden Batterie- und Ladesysteme im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, mit einem CAGR von 11,92 %.

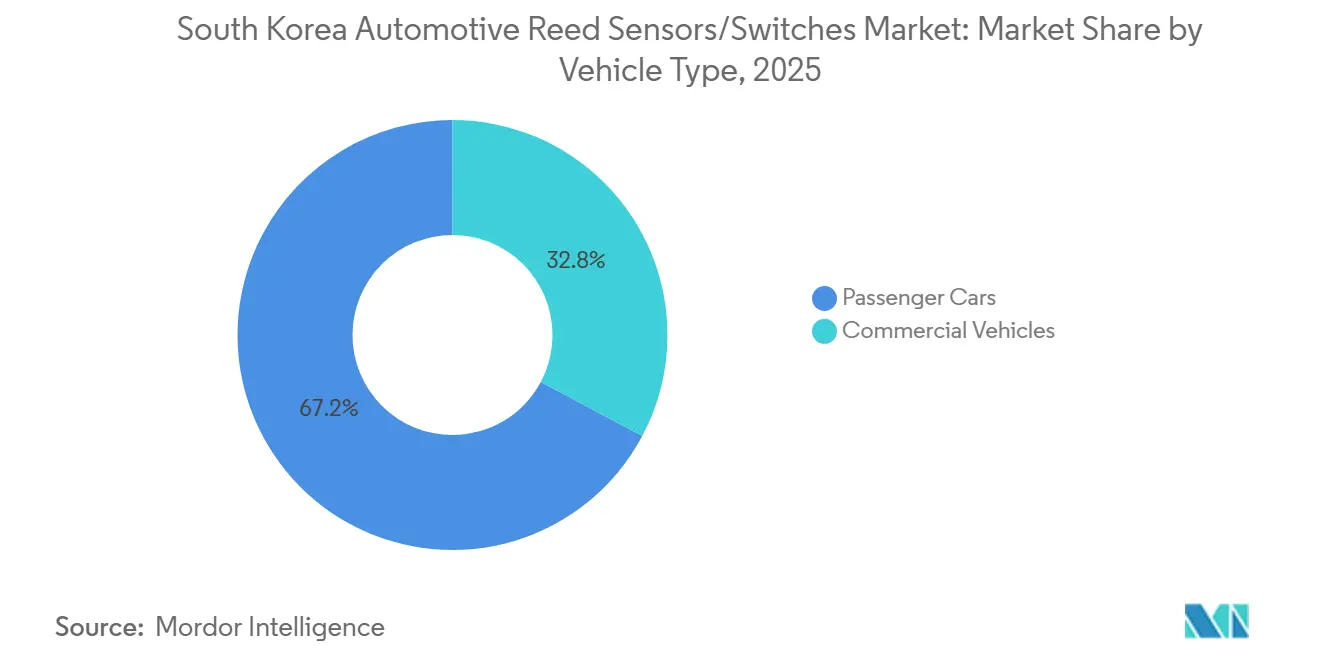

- Nach Fahrzeugtyp entfielen Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 76,58 % auf das größte Segment und werden voraussichtlich auch das am schnellsten wachsende Segment bleiben, mit einem CAGR von 7,52 % im Zeitraum 2026–2031.

- Nach Vertriebskanal blieben OEMs im Jahr 2025 mit 78,16 % der dominante Vertriebskanal und werden voraussichtlich auch der am schnellsten wachsende Kanal sein, mit einem CAGR von 7,42 %, was eine primär design-in- und plattformgetriebene Beschaffungsstruktur widerspiegelt.

- Nach Antriebsart stellten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 mit einem Marktanteil von 81,32 % das größte Antriebssegment dar, während batterieelektrische Fahrzeuge voraussichtlich das höchste Wachstum im Prognosezeitraum erzielen werden, mit einem CAGR von 13,12 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea Automotive Reed-Sensoren/Schalter Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg des Anteils umweltfreundlicher Fahrzeuge | +1.4% | National (Metropolregionen führend) | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Schnellladenetzes | +1.1% | Metropolregion Seoul + Autobahnen | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Elektronikdichte bei OEMs | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Durchdringung von Ausstattungsmerkmalen bei Personenkraftwagen | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Plattformbasierte OEM-Beschaffung | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung kompakter Module | +0.4% | OEM/Tier-Programme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum umweltfreundlicher Fahrzeuge erhöht strukturell den Sensorgehalt

Der Fahrzeugbestand Südkoreas vollzieht einen stetigen Wandel hin zu umweltfreundlichen Antrieben, darunter Hybride, batterieelektrische Fahrzeuge und Wasserstofffahrzeuge. Mit zunehmendem Anteil dieser Fahrzeuge am Bestand steigt auch die Anzahl der elektronischen Module und sicherheitsrelevanten Teilsysteme pro Fahrzeug. Elektrifizierte Architekturen erfordern in der Regel zusätzliche Zustandserfassungspunkte für Ladezugang, Sicherheitsverriegelungen und elektrifizierte Antriebsstrangsteuerungen, abhängig von OEM- und Moduldesign.

Dieser strukturelle Anstieg der Sensordichte unterstützt ein überdurchschnittliches Nachfragewachstum für Reed-Sensoren und -Schalter. Selbst wenn die Gesamtfahrzeugverkäufe zyklisch sind, hält der steigende Anteil umweltfreundlicher Fahrzeuge die inkrementelle Nachfrage aufrecht, indem er die Anzahl der Sensorknoten pro Fahrzeug im Vergleich zu konventionellen Verbrennungsmotorplattformen erhöht [2]Südkorea will EV-Subventionen 2026 erhöhen…,

Reuters, reuters.com..

Ausbau der Ladeinfrastruktur reduziert Hemmnisse und unterstützt die Akzeptanz von Elektrofahrzeugen

Der anhaltende Ausbau der Ladeinfrastruktur für Elektrofahrzeuge in Südkorea verbessert die Fahrzeugnutzbarkeit und senkt Adoptionsbarrieren. Eine höhere Verfügbarkeit von Ladepunkten strkt das Vertrauen in die tägliche Nutzung von Elektrofahrzeugen und erweitert die Verbraucherakzeptanz über frühe Anwender hinaus. Mit verbessertem Ladezugang im gesamten Land stärkt sich der praktische Anwendungsfall für Elektrofahrzeuge, was ein nachhaltiges Wachstum des Elektrofahrzeugbestands unterstützt.

Der Ausbau der Ladeinfrastruktur treibt auch die nachgelagerte Nachfrage nach EV-assoziierten Modulen und Komponenten an. Ladesysteme und fahrzeugseitige Schnittstellen erfordern zuverlässige Erkennungs- und Sicherheitsmechanismen, einschließlich der Erkennung des Steckereingriffs und der Überwachung des Zugangszustands. Dies unterstützt ein schnelleres Wachstum bei batterie- und ladebezogenen Anwendungen für Reed-Sensoren und -Schalter.

OEM-geführter Ausbau des Ladeökosystems beschleunigt die Nutzbarkeit von Elektrofahrzeugen

OEM-gesteuerte Investitionen in proprietäre und angeschlossene Ladeökosysteme verbessern das Elektrofahrzeug-Nutzungserlebnis weiter. Der Ausbau von Schnellladenetzen sowie Verbesserungen bei Interoperabilität und Servicequalität reduzieren Ladezeiten und betriebliche Komplexität für Endnutzer. Diese Entwicklungen ergänzen den Ausbau der öffentlichen Infrastruktur und beschleunigen den Schwung bei der Akzeptanz von Elektrofahrzeugen.

Eine verbesserte Ladenutzbarkeit erhöht die Auslastung elektrofahrzeugspezifischer Teilsysteme und unterstützt einen höheren Einsatz ladebezogener Module. Mit dem Skalieren OEM-geführter Ladeökosysteme steigt die Nachfrage nach kompakten, zuverlässigen Sensor- und Schaltkomponenten, die in Ladeschnittstellen und Sicherheitssystemen spezifiziert sind, entsprechend.

Produktinnovation bei miniaturisierten Reed-Designs

Laufende Produktinnovationen bei Reed-Sensoren und -Schaltern unterstützen die Einführung in zunehmend kompakten Automobilmodulen. Die Entwicklung hin zu kleineren Bauformen, Oberflächenmontagekompatiblität und höherer Fertigbarkeit entspricht den übergeordneten Trends in der Automobilelektronik hin zu höherer Integrationsdichte und engeren Packungsanforderungen.

Miniaturisierte Reed-Lösungen ermöglichen es OEMs und Tier-1-Zulieferern, magnetische Schalttechnologien in platzbeschränkten Designs beizubehalten, ohne die Zuverlässigkeit zu beeinträchtigen. Dies unterstützt die anhaltende Relevanz von Reed-Sensoren und -Schaltern in Steuergeräten der nächsten Generation, insbesondere in der Karosserieelektronik und EV-nahen Teilsystemen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unsicherheit bei der Nachfrage nach batterieelektrischen Fahrzeugen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Handels- und Zollpolitische Schocks | -0.7% | Exportorientierte OEM-Programme | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Festkörpersensoren | -0.6% | Anwendungsspezifisch | Mittelfristig (2–4 Jahre) |

| Konsolidierungsdruck bei OEM-Plattformen | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei der Nachfrage nach batterieelektrischen Fahrzeugen kann das am schnellsten wachsende Segment abschwächen

Während die langfristigen Elektrifizierungstrends intakt bleiben, kann die kurzfristige Unsicherheit rund um die Nachfrage nach batterieelektrischen Fahrzeugen das Tempo der BEV-spezifischen Komponentenadoption beeinflussen. Anpassungen der OEM-Strategie, die Hybride gegenüber vollständig batterieelektrischen Plattformen betonen, können den Antriebsmix vorübergehend verschieben und den Hochlauf der BEV-gebundenen Sensornachfrage mäßigen.

Diese Dynamik beseitigt EV-bezogene Wachstumschancen nicht, kann jedoch die Realisierung des am schnellsten wachsenden Segments verzögern. Infolgedessen kann sich die kurzfristige Nachfrage in Richtung Hybridplattformen verlagern, die typischerweise weniger EV-spezifische Sensorpunkte einführen als vollständige BEV-Architekturen.

Politik- und handelsbezogene Schocks können Volumenschwankungen in OEM-Programmen verursachen

Südkoreas Automobilsektor ist stark exportorientiert, was ihn anfällig für Änderungen der Handelsbedingungen, Zölle und politischen Rahmenbedingungen macht. Plötzliche Verschiebungen in der Handelspolitik oder bei Anreizstrukturen können die OEM-Produktionsplanung, den Beschaffungsrhythmus und die kurzfristigen Fahrzeugvolumina beeinflussen.

Solche Volatilität kann den Zeitpunkt von Modulbeschaffungsentscheidungen und die Komponentennachfrage beeinflussen, einschließlich Reed-Sensoren und Reed-Schaltern, die in OEM-Programmen spezifiziert sind. Während politische Reaktionen längerfristige Auswirkungen abmildern können, können kurzfristige Störungen im Prognosezeitraum zu Variabilität bei der Nachfragerealisierung führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reed-Schalter führend; Reed-Sensoren wachsen schneller

Reed-Schalter führten den südkoreanischen Markt für Automobil-Reed-Sensoren/Schalter im Jahr 2025 mit einem Marktanteil von 71,26 % an. Ihre Führungsposition spiegelt die weiterhin weit verbreitete Nutzung für einfache Ein/Aus-Zustandserkennung in verteilten Fahrzeugmodulen wider. Versiegelte magnetische Betätigung, vorhersehbares Schaltverhalten und bewährte Zuverlässigkeit unterstützen eine starke Akzeptanz in der Karosserieelektronik und anderen Hochvolumenanwendungen, bei denen kosteneffektive Langlebigkeit entscheidend ist.

Reed-Sensoren werden voraussichtlich schneller wachsen und im Zeitraum 2026–2031 einen CAGR von 8,62 % verzeichnen. Das Wachstum wird dadurch angetrieben, dass koreanische OEMs und Tier-1-Zulieferer zunehmend konfektionierte und integrationsfertige Sensorformate einsetzen, die die Montage vereinfachen und die Robustheit verbessern. Dieser Trend entspricht der übergeordneten Modulminiarisierung und höheren Elektronikdichte und unterstützt den verstärkten Einsatz von Oberflächenmontage- und montagefertigen Reed-Sensorlösungen in neueren Fahrzeugarchitekturen.

Nach Anwendung: Karosserieelektronik verankert die Nachfrage; Batterie- und Ladesysteme treiben das Wachstum

Die Karosserieelektronik stellte im Jahr 2025 mit einem Marktanteil von 46,27 % das größte Anwendungssegment dar. Die Nachfrage skaliert mit dem großen Fahrzeugbestand Südkoreas und der hohen Ausstattungsdurchdringung bei Personenkraftwagen. Anwendungen wie Schließsysteme, Zugangssysteme, Verriegelungsmodule und Komfortfunktionen erzeugen sowohl Erstausrüstungs- als auch Ersatznachfrage und unterstützen stabile Volumina über den gesamten Fahrzeuglebenszyklus.

Batterie- und Ladesysteme werden voraussichtlich das am schnellsten wachsende Anwendungssegment sein und im Prognosezeitraum einen CAGR von 11,92 % verzeichnen. Das Wachstum wird durch den expandierenden Bestand an umweltfreundlichen Fahrzeugen und die anhaltende Skalierung von Ladeökosystemen unterstützt, einschließlich öffentlicher Infrastruktur und OEM-geführter Ladenetze. Politische Ausrichtung und nachhaltige Ökosysteminvestitionen unterstützen ein mehrjähriges Wachstum bei ladebezogenen Modulen und EV-assoziierten Elektronikkomponenten, was die Nachfrage nach Sensorlösungen in diesen Teilsystemen erhöht.

Nach Fahrzeugtyp: Personenkraftwagen bleiben die zentrale Nachfragebasis

Personenkraftwagen dominierten den Markt im Jahr 2025 mit einem Anteil von 76,58 % und werden voraussichtlich der am schnellsten wachsende Fahrzeugtyp bleiben, mit einem CAGR von 7,52 %. Dies spiegelt wider, wo das Wachstum des Elektronikanteils und die Einführung umweltfreundlicher Antriebe im südkoreanischen Automobilmarkt am stärksten konzentriert sind.

Personenfahrzeuge verzeichnen auch die höchsten OEM-Beschaffungsvolumina in der Karosserieelektronik und elektrifizierten Teilsystemmodulen. Da die Ausstattungsdurchdringung und die Elektrifizierung weiterhin primär in diesem Segment voranschreiten, bleiben Personenkraftwagen der primäre Treiber sowohl der Basisnachfrage als auch des inkrementellen Wachstums für Reed-Sensoren und -Schalter.

Nach Vertriebskanal: OEMs dominieren und bleiben der primäre Wachstumsmotor

OEMs stellten im Jahr 2025 mit einem Marktanteil von 78,16 % den größten Vertriebskanal dar und werden voraussichtlich auch der am schnellsten wachsende Kanal sein, mit einem CAGR von 7,42 %. Dies deutet auf eine Marktstruktur hin, die primär durch plattformebene Design-ins und validierte Modulbeschaffung über OEM- und Tier-1-Programme angetrieben wird.

Der Aftermarket bleibt relevant, insbesondere für den Austausch von Karosserieelektronikkomponenten über den gesamten Fahrzeuglebenszyklus. Das inkrementelle Wachstum wird jedoch voraussichtlich weiterhin überwiegend über OEM-Modulprogramme fließen, da elektrifizierte Architekturen skalieren und neue Fahrzeugplattformen in die Produktion eintreten.

Nach Antriebsart: Verbrennungsmotoren dominieren heute; batterieelektrische Fahrzeuge treiben inkrementelles Wachstum

Fahrzeuge mit Verbrennungsmotor blieben im Jahr 2025 mit einem Marktanteil von 81,32 % das größte Antriebssegment. Dies spiegelt den nach wie vor dominanten Bestand an Verbrennungsmotorfahrzeugen wider, der weiterhin auf Reed-Sensoren und -Schalter für Karosserieelektronik und konventionelle Steuerungsanwendungen angewiesen ist.

Batterieelektrische Fahrzeuge werden voraussichtlich die höchste Wachstumsrate erzielen und im Zeitraum 2026–2031 einen CAGR von 13,12 % verzeichnen. Das Wachstum wird durch steigende Elektrofahrzeugzulassungen und den anhaltenden Ausbau der Ladeinfrastruktur unterstützt. Diese Trends bestätigen batterieelektrische Fahrzeuge als den wichtigsten antriebsgebundenen Wachstumstreiber für Reed-Sensoren und -Schalter über den Prognosehorizont, angetrieben durch höhere Sensordichte in batterie- und ladebezogenen Teilsystemen.

Geografische Analyse

Die Nachfrage nach Automobil-Reed-Sensoren und -Schaltern in Südkorea konzentriert sich in Regionen mit der höchsten Fahrzeugbesitzdichte, Präsenz der Elektronikindustrie und Serviceinfrastruktur. Ballungsräume und Industriekorridore mit starker Automobilzulieferkettentätigkeit unterstützen eine konsistente OEM-geführte Nachfrage, da Reed-Komponenten typischerweise über Plattformprogramme beschafft werden, die an die Fahrzeugproduktion und Modulmontage gebunden sind.

Das Wachstum der EV-assoziierten Sensornachfrage ist in Regionen mit höherer Akzeptanz umweltfreundlicher Fahrzeuge und dichterem Ausbau der Ladeinfrastruktur ausgeprägter. Städtische Zentren und Interstadtkorridore profitieren von einem schnelleren Ausbau des Ladenetzes, was eine höhere Elektrofahrzeugnutzung unterstützt und die Nachfrage nach batterie- und ladebezogenen Modulen beschleunigt.

Während die Nachfrage nach Karosserieelektronik aufgrund des großen Fahrzeugbestands landesweit breit verteilt bleibt, konzentriert sich die elektrifizierungsgetriebene Sensornachfrage zunächst in diesen Regionen mit hoher Akzeptanz und wird sich voraussichtlich geografisch ausweiten, da die Ladeabdeckung weiter zunimmt.

Wettbewerbslandschaft

Der Wettbewerb im südkoreanischen Markt für Automobil-Reed-Sensoren und -Schalter wird primär durch strenge Automobilqualifikationsanforderungen, anhaltenden Kostensenkungsdruck und zunehmende Packungsanforderungen innerhalb von Elektronikmodulen geprägt.

OEMs und Tier-1-Zulieferer priorisieren Langzeitbeständigkeit, stabiles Schaltverhalten und Widerstandsfähigkeit gegenüber Vibration und thermischen Zyklen, insbesondere für Karosserieelektronik und sicherheitsrelevante Anwendungen. Zulieferer müssen strenge Validierungsstandards erfüllen, um Design-wins in plattformebenen Programmen zu sichern.

Kostenwettbewerbsfähigkeit und Formfaktoroptimierung spielen eine zentrale Rolle bei der Lieferantendifferenzierung. Mit zunehmender Elektronikdichte und Modulkonsolidierung verlagert sich die Nachfrage hin zu miniaturisierten, oberflächenmontagekompatibler Reed-Lösungen, die automatisierte Montageprozesse unterstützen. Zulieferer, die stabile Fertigbarkeit bieten – einschließlich Pick-and-Place-Kompatibilität, Gurt-und-Spulen-Verpackung und robuster Lötbarkeit – sind besser positioniert, um sich an OEM- und Tier-1-Produktionsanforderungen anzupassen.

Marktführer im südkoreanischen Automotive Reed-Sensoren/Schalter Markt

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd

PIC GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Autonics veröffentlichte eine Unternehmensankündigung, in der Kunden zur Factory Automation Expo 2025 eingeladen wurden, auf der Automatisierungsgeräte präsentiert wurden, die relevant sind, weil Autonics magnetische Sensorprodukte verkauft, die Reed-Schalter-Technologie verwenden können.

- August 2024: Standex Detect kündigte die MK33 SMD Reed-Schalter-Serie an, die für kompakte Baugruppen und Sensorgehäuse konzipiert ist.

Berichtsumfang des südkoreanischen Automotive Reed-Sensoren/Schalter Markts

Automotive Reed-Sensoren und Reed-Schalter sind magnetisch betätigte Schalt- und Sensorkomponenten, die zur Erkennung von Position, Nähe, Anwesenheit oder Grenzzuständen in Fahrzeugsystemen eingesetzt werden. Reed-Schalter verwenden typischerweise hermetisch versiegelte Kontakte, die durch ein Magnetfeld betätigt werden, während Reed-Sensoren das Reed-Element in anwendungsfertige Formate (z. B. gegossene Gehäuse oder SMD-freundliche Bauformen) verpacken, die für die Modulintegration geeignet sind.

Der Umfang des Markts umfasst eine Segmentierung nach Produkttyp (Reed-Schalter und Reed-Sensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme und weitere), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket) sowie Antriebsart (Fahrzeuge mit Verbrennungsmotor, batterieelektrische Fahrzeuge und weitere). Marktgrößen und Prognosen werden in Wertangaben in USD bereitgestellt.

| Reed-Sensoren |

| Reed-Schalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzsysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Segmentierung nach Produkttyp (Wert, USD) | Reed-Sensoren |

| Reed-Schalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheits- und Schutzsysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebsart (Wert, USD) | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellenfahrzeuge (FCEV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Automotive Reed-Sensoren/Schalter Markts?

Er beläuft sich im Jahr 2025 auf 60,45 Millionen USD und wird bis 2031 voraussichtlich 91,38 Millionen USD erreichen (CAGR von 7,13 %).

Welcher Produkttyp führt den südkoreanischen Markt heute an?

Reed-Schalter führen im Jahr 2025 mit 71,26 % aufgrund des Hochvolumeneinsatzes in Karosserie- und Komfortmodulen.

Welche Anwendung wächst am schnellsten und warum?

Batterie- und Ladesysteme wachsen am schnellsten (CAGR von 11,92 %, 2026–2031), da die Elektrofahrzeugakzeptanz die ladebezogenen Sensorpunkte erhöht.

Welcher Fahrzeugtyp trägt am meisten zur Nachfrage bei?

Personenkraftwagen führen im Jahr 2025 mit 76,58 %, da sie die höchste Elektronikdurchdringung und das höchste Volumen aufweisen.

Welcher Antriebstyp wird bis 2031 am schnellsten wachsen?

Batterieelektrische Fahrzeuge wachsen am schnellsten (CAGR von 13,12 %, 2026–2031), da BEV-Architekturen mehr Sensorknoten hinzufügen.

Seite zuletzt aktualisiert am: