Asien-Pazifik Automotive Reed-Sensoren Schalter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 0.73 Milliarden US-Dollar |

| Marktgröße (2031) | 1.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik Automotive Reed-Sensoren Schalter Marktanalyse von Mordor Intelligence

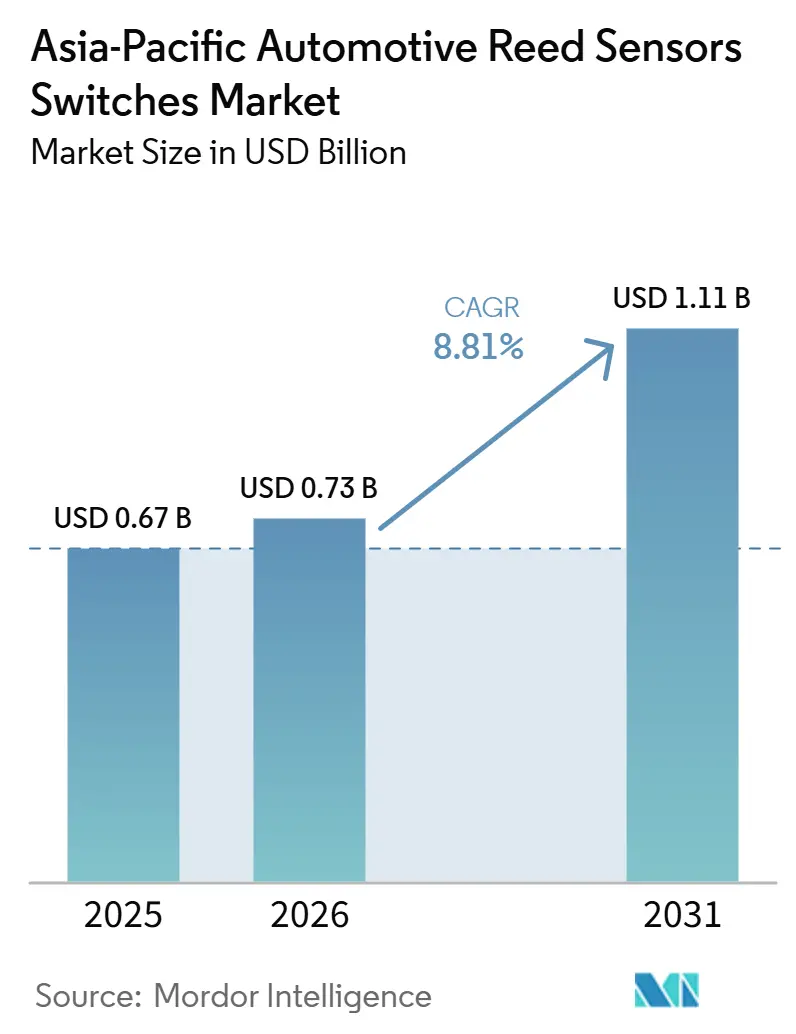

Die Marktgröße des Asien-Pazifik Automotive Reed-Schalter Marktes wird voraussichtlich von 0,67 Milliarden USD im Jahr 2025 auf 0,73 Milliarden USD im Jahr 2026 und bis 2031 auf 1,11 Milliarden USD anwachsen, was einem CAGR von 8,81 % zwischen 2026 und 2031 entspricht. Die Elektrifizierung erhöht die Anzahl der Messpunkte in Batteriepaketen, Ladeanschlüssen und Hochvoltkreisen. Die Region verfügt zudem über eine große Basis konventioneller Fahrzeuge, die die Nachfrage in der Karosserieelektronik und der Flüssigkeitsstandmessung stützt. Zulieferer balancieren den Kostendruck lokaler Hersteller mit der Notwendigkeit, fortschrittliche Komponenten für Elektrofahrzeugplattformen zu qualifizieren. Batterie- und Ladeanwendungen bieten einen klareren Weg zu einer höherwertigen Nachfrage als etablierte Positionen in der Karosserieelektronik. Der Asien-Pazifik Automotive Reed-Schalter Markt hängt daher von der anhaltenden Fahrzeugproduktion, dem zuverlässigen Ausbau der Ladeinfrastruktur und dem Zugang der Zulieferer zu OEM-Designprogrammen ab.

Wichtigste Erkenntnisse des Berichts

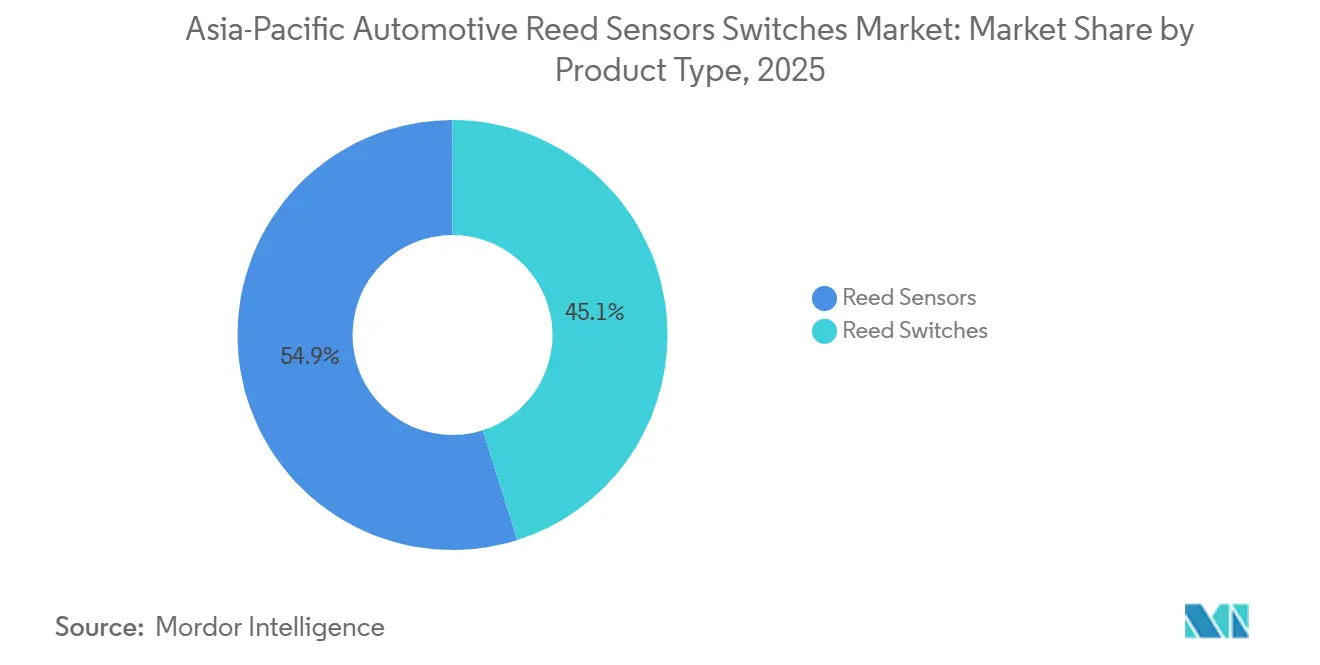

- Nach Produkttyp hielten Reed-Schalter im Jahr 2025 einen Marktanteil von 54,89 % am Asien-Pazifik Automotive Reed-Sensoren Schalter Markt, während Reed-Sensoren bis 2031 mit einem CAGR von 10,54 % wachsen sollen.

- Nach Anwendung entfiel auf die Karosserieelektronik im Jahr 2025 ein Marktanteil von 27,61 % am Asien-Pazifik Automotive Reed-Sensoren Schalter Markt, während Batterie- und Ladesysteme bis 2031 mit einem CAGR von 14,24 % wachsen sollen.

- Nach Anwendung entfiel auf die Karosserieelektronik im Jahr 2025 ein Marktanteil von 27,61 % am Asien-Pazifik Automotive Reed-Sensoren Schalter Markt, während Batterie- und Ladesysteme bis 2031 mit einem CAGR von 14,2 % wachsen sollen.

- Nach Vertriebskanal hielten OEMs im Jahr 2025 einen Umsatzanteil von 82,83 % und sollen bis 2031 mit einem CAGR von 9,24 % wachsen.

- Nach Antriebstyp hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Umsatzanteil von 43,27 %, während batterieelektrische Fahrzeuge bis 2031 mit einem CAGR von 15,24 % wachsen sollen.

- Nach Geografie hielt China im Jahr 2025 einen Umsatzanteil von 59,89 %, während der Rest des Asien-Pazifik-Raums bis 2031 mit einem CAGR von 21,78 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Asien-Pazifik Automotive Reed-Sensoren Schalter Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volumeneffekt durch Chinas Größenordnung | +1.6% | China (Ausstrahlungseffekt auf den asiatisch-pazifischen Raum) | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung der Elektrofahrzeugakzeptanz in aufstrebenden asiatisch-pazifischen Märkten | +1.3% | Indien + Südostasien + Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Ladeinfrastruktur-Ökosystems | +1.1% | Städtische und Fernstraßenkorridore | Kurzfristig (≤ 2 Jahre) |

| Produktionsbasis für Personenkraftwagen | +0.9% | Gesamter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Nutzfahrzeugflotten | +0.7% | China + Indien + Südostasien | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierung und Kostensenkung | +0.5% | Wichtige Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas NEV-Größenordnung beschleunigt die elektrofahrzeugbezogene Sensornachfrage

Chinas Verkäufe von Fahrzeugen mit neuer Energie haben erhebliche Volumina erreicht und repräsentieren fast die Hälfte der gesamten Fahrzeugverkäufe. Dieses Ausmaß treibt die Nachfrage nach Schalterkomponenten in Batteriemanagementsystemen, Isolationsüberwachung und Hochvolt-Trennschaltern an. Batterieelektrische Fahrzeuge machen den Großteil des chinesischen NEV-Mix aus, laut dem Oxford Institute for Energy Studies[1]„China New Energy Vehicle Update: A Slowdown and Shift to Battery-Electric Vehicles,” Oxford Energy Comment, oxfordenergy.org.. Jede batterieelektrische Plattform erfordert zusätzliche Sensorfunktionen über die in konventionellen Fahrzeugen verwendeten hinaus. Chinas wachsende NEV-Exporte erweitern zudem den Einsatz regional montierter Komponenten in ausländischen Fahrzeugprogrammen. Die Qualifizierung gemäß Automobilstandards und IATF-16949-Anforderungen bleibt für Zulieferer, die inländisches OEM-Geschäft anstreben, wichtig.

Aufstrebende asiatisch-pazifische Märkte verzeichnen eine hohe Wachstumsrate bei der Elektrofahrzeugakzeptanz ausgehend von einer kleineren Basis

Die Verkäufe von Elektroautos außerhalb Chinas im Asien-Pazifik-Raum sind laut der Internationalen Energieagentur von Jahr zu Jahr erheblich gestiegen. Dieses Tempo zeigt, dass die Einführung von Elektrofahrzeugen in mehreren sekundären Fertigungs- und Absatzmärkten zunimmt. Indien hat ein erhebliches Wachstum bei den EV-Verkäufen gemeldet, wobei die Marktdurchdringung stetig zunimmt [2]„Global EV Outlook 2026 Executive Summary,” Internationale Energieagentur, iea.org..

Thailand hat eine bemerkenswerte Anzahl batterieelektrischer Fahrzeuge registriert, wobei Elektrofahrzeuge einen wachsenden Anteil an den Neuwagenzulassungen ausmachen. Indonesiens Verkäufe von Personenkraftwagen ohne Emissionen haben laut dem Internationalen Rat für sauberen Verkehr ebenfalls eine bedeutende Schwelle überschritten. Diese Trends erhöhen die Nachfrage nach kostengünstigen Sensorkomponenten, die in Serienfahrzeugplattformen eingesetzt werden.

Ladeinfrastrukturprogramme stärken den Elektrofahrzeug-Hochlauf und das Lademodulökosystem

Die Ladeinfrastruktur schafft Nachfrage nach Sensorkomponenten über das Fahrzeug selbst hinaus. Indiens PM-E-Drive-Programm stellte Mittel für öffentliche Ladestationen bereit und zielte auf Zehntausende von Schnellladegeräten ab, wobei ein Teil der Mittel bereits genehmigt wurde. Thailand und Indonesien entwickeln ebenfalls Ladenetze, um eine breitere Einführung von Elektrofahrzeugen zu unterstützen. Ladeanschlussbaugruppen können Verriegelungen zur Erschütterungs- und Neigungserkennung erfordern. Diese Installationen stellen neben der Fahrzeugproduktion eine separate Nachfragequelle für den Asien-Pazifik Automotive Reed-Schalter Markt dar.

Große Personenfahrzeugbasis stützt die Nachfrage nach Karosserieelektronik, während Elektrofahrzeuge wachsen

Personenkraftwagen machten den größten Anteil am Fahrzeugtypensegment aus. Die installierte Basis stützt die Nachfrage nach Türschlössern, Fensterantrieben, Sitzensoren, Sicherheitsgurtverriegelungen und Flüssigkeitsstandmessern. Ein konventionelles oder hybrides Personenfahrzeug kann eine erhebliche Anzahl von Reed-Messpunkten über diese Funktionen hinweg nutzen.

Hybrid- und Plug-in-Hybridfahrzeuge behalten viele bestehende Sensorpositionen bei und fügen gleichzeitig Batterie- und Motortrennfunktionen hinzu. Einige Elektrofahrzeugdesigns konsolidieren die Karosseriesensorik über Domänensteuergeräte. Ein nachhaltiges OEM-Design-Engagement ist daher für den Asien-Pazifik Automotive Reed-Schalter Markt wichtiger als die bloße Fahrzeugvolumenexposition.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Festkörpersensoren | -1.3% | Gesamter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Politische Volatilität in verschiedenen Märkten | -1.0% | Übriger asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Ladeinfrastrukturzuverlässigkeit | -0.7% | Aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lokalisierungskonformitätsbelastung | -0.5% | Wichtige Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch Festkörpersensoren in bestimmten Anwendungsfällen

Hall-Effekt- und Tunnelmagnetowiderstand-integrierte Schaltkreise werden zunehmend in der Lenksäulen-, Pedalpositions- und Getriebegeschwindigkeitssensorik eingesetzt. Diese Anwendungen erfordern Diagnose- und funktionale Sicherheitsleistungen, die diskrete Reed-Schalter allein nicht erbringen können. Melexis stellte ein programmierbares Gerät vor, das mehrere Positionen in Tür- und elektronischen Schlosssystemen erkennen kann.

Die Substitution bleibt bei Batterie-Schlafverriegelungen, Hochvolt-Trennkreisen und Flüssigkeitsstandmessung begrenzt. Reed-Komponenten gewährleisten galvanische Trennung bei Hochvoltgrenzwerten und arbeiten ohne Ruhestromaufnahme im genannten Designkontext. Der Asien-Pazifik Automotive Reed-Schalter Markt steht in ausgewählten Karosserieelektronikknoten unter Druck, während die Nachfrage in Anwendungen mit strengen Isolationsanforderungen bestehen bleibt.

Politische Anpassungen und Marktkorrekturen können kurzfristige Hochläufe neu sequenzieren

Änderungen bei den Anreizen für Elektrofahrzeuge können den Zeitpunkt von Fahrzeug- und Komponentenbestellungen verändern. Chinas NEV-Kaufsteuerrahmen förderte die Nachfrage vor einer früheren politischen Frist. Thailand überarbeitete seine EV3- und EV3.5-Bedingungen zur Unterstützung exportorientierter Hersteller. Solche Anpassungen können die Planungssicherheit für Zulieferer, die neue Fahrzeugprogramme unterstützen, verringern.

Reed-Zulieferer mit Qualifikationen in mehreren Ländern können ihre Abhängigkeit von einem einzigen Subventionsplan reduzieren. Sie können auch das Geschäft in konventionellen Fahrzeuganwendungen aufrechterhalten, während sich die Produktionspläne für Elektrofahrzeuge ändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reed-Schalter führend; Reed-Sensoren wachsen schneller

Reed-Schalter hielten 2025 einen Produkttypwertanteil von 54,89 %, während Reed-Sensoren bis 2031 mit einem CAGR von 10,54 % wachsen sollen. Reed-Sensoren gewinnen an Bedeutung, weil Elektrofahrzeugsysteme integrierte Sensorbaugruppen anstelle von blanken Glasröhrenschaltern benötigen.

Der Asien-Pazifik Automotive Reed-Schalter Markt verlässt sich weiterhin auf Reed-Schalter für hochvolumige Karosserieelektronikpositionen. China, Indien, Japan und Südkorea verfügen über große konventionelle Fahrzeugflotten, die diese Nutzung unterstützen. Kein Bereitschaftsstrom und hermetische Abdichtung bleiben in feuchtigkeitsanfälligen Tür- und Flüssigkeitsstandanwendungen wertvoll. Reed-Sensoren werden im Allgemeinen in der Batteriezustandserkennung, der Kühlüberwachung und Isolationskreisen mit strengeren Zuverlässigkeitsspezifikationen eingesetzt. Diese Mischung unterstützt eine Verschiebung hin zu höherwertigen Komponenten, ohne die Nachfrage nach einfachen Schaltern zu eliminieren. Nippon Aleph weist auf IATF-16949-Qualitätsmanagementsanmeldeinformationen für Automobilanwendungen hin, einschließlich sicherheitsrelevanter Verwendungen. Etablierte Qualifikationsanforderungen können den Zugang für Zulieferer einschränken, die nur über den Stückpreis konkurrieren.

Nach Anwendung: Karosserieelektronik verankert die Nachfrage; Batterie- und Ladesysteme treiben das Wachstum

Batterie- und Ladesysteme sollen von 2026 bis 2031 mit einem CAGR von 14,2 % wachsen. Das Segment profitiert von der Batteriezustandssensorik, der Isolationsüberwachung und den Ladeanschlussverriegelungen auf jeder neuen batterieelektrischen Plattform. Die Karosserieelektronik hielt 2025 mit 27,6 % den größten Anwendungsanteil. Sie umfasst bekannte Positionen in Türen, Sitzen, Fenstern, Schlössern und Sicherheitskreisen. Sie ist auch einem direkteren Substitutionsrisiko durch Festkörperbauelemente in elektronischen Schloss- und Mehrpositionstürfunktionen ausgesetzt. Die Marktgröße des Asien-Pazifik Automotive Reed-Schalter Marktes für Batterie- und Ladeanwendungen steigt, da die Fahrzeugelektrifizierung Hochvolt-Sensoranforderungen hinzufügt.

Motor- und Antriebssysteme, Sicherheits- und Schutzsysteme sowie Getriebe- und Bremssysteme bleiben etablierte Anwendungen im mittleren Segment. Diese Funktionen behalten Reed-Schalterkomponenten bei, wo Preis, Designhistorie und Qualifikationsanforderungen bestehende Lösungen begünstigen. Infotainment- und Komfortsysteme stellen einen kleineren Anwendungsbereich dar, wobei die Nachfrage mit dem Fahrzeugausstattungsniveau verknüpft ist. Batterie- und Ladesysteme bieten ein günstigeres Wachstumsprofil im Vergleich zu etablierten Karosserieelektronikpositionen. Ein Zulieferer, der sich auf Karosserieelektronik konzentriert, kann unter Druck bei Preisgestaltung und Volumen geraten, wenn Festkörperalternativen Reed-Schalter verdrängen. Ein für Batterie- und Ladesysteme qualifizierter Zulieferer ist besser positioniert, um neue Plattformprogramme zu bedienen. Laut ICCT haben batterieelektrische Schwerlastkraftwagen in China einen erheblichen Verkaufsanteil erreicht, wobei die Einführung weiter zunimmt. Schwerlastkraftwagen-Batteriepakete erfordern Isolations- und Zustandsüberwachungskomponenten, die den Sensorgehalt pro Fahrzeug erhöhen. Der Anwendungsmix prägt daher die Zuliefererexposition innerhalb des Asien-Pazifik Automotive Reed-Schalter Marktes.

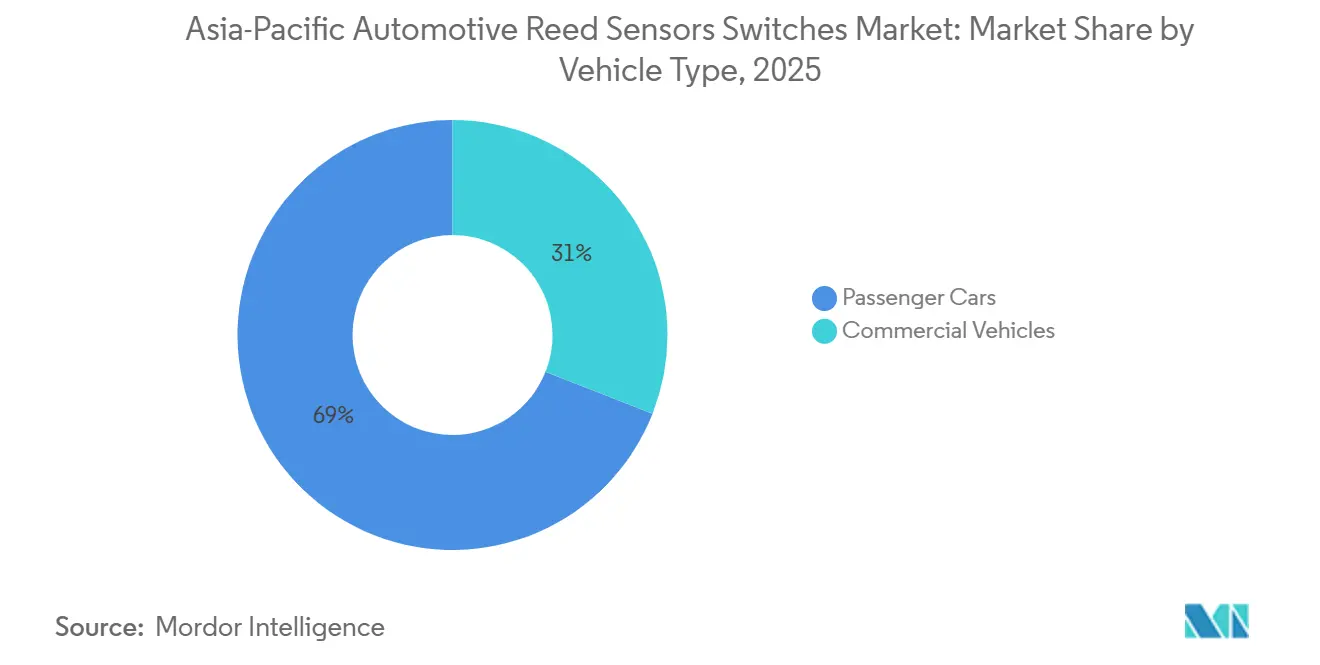

Nach Fahrzeugtyp: Personenkraftwagen dominieren; Nutzfahrzeuge wachsen schneller

Personenkraftwagen machten 2025 einen Fahrzeugtypwertanteil von 69,03 % aus, während Nutzfahrzeuge bis 2031 mit einem CAGR von 9,74 % wachsen sollen. Elektrifizierungsprogramme in China und Indien unterstützen das Wachstum bei Nutzfahrzeugen. Chinas neue Energie-Schwerlastkraftwagen erreichten 2025 eine Verkaufsdurchdringung von 29 % im bereitgestellten Material. Die monatliche Durchdringung erreichte innerhalb des jüngsten Überprüfungszeitraums einen Mehrheitsanteil. China hat für diese Fahrzeugkategorie innerhalb des kommenden Jahrzehnts ein NEV-Durchdringungsziel festgelegt. Diese Programme erhöhen die Nachfrage nach Batterieisolations- und Überwachungskomponenten.

Indiens Verkäufe elektrischer Nutzfahrzeuge stiegen laut aktuellen Daten von Jahr zu Jahr erheblich. Elektrische Nutzfahrzeuge machten in diesem Zeitraum einen bemerkenswerten Anteil an Indiens gesamten Nutzfahrzeugverkäufen aus. Indien soll zudem innerhalb der kommenden Jahre eine große Anzahl von Elektrobussen einsetzen. Personenkraftwagen machen aufgrund von Chinas großer Personenwagenflotte und Indiens wachsender Fahrzeugbasis weiterhin den größten Wertanteil aus. Elektrische Nutzfahrzeuge und Busse erfordern mehr Reed-Sensorpositionen als Personenkraftwagen. Batteriepaketisolation, Kühlkreislauf-Flüssigkeitserkennung und Hochvolt-Trennung erhöhen den Komponentengehalt pro Fahrzeug. Eine frühe OEM-Qualifikation bei Bussen und Schwerlastkraftwagen kann dauerhafte Zuliefererbeziehungen schaffen. Diese Anwendungen haben eine geringere Exposition gegenüber Festkörpersubstitution als Karosserieelektronikpositionen. Der Asien-Pazifik Automotive Reed-Schalter Markt profitiert, wenn die gewerbliche Elektrifizierung parallel zur Personenfahrzeugproduktion voranschreitet.

Nach Vertriebskanal: OEMs dominieren und bleiben der primäre Wachstumsmotor

OEMs hielten 2025 einen Vertriebskanalwertanteil von 82,83 % und sollen bis 2031 einen CAGR von 9,24 % verzeichnen. Reed-Komponenten werden typischerweise über Fahrzeugplattform-Design- und Qualifikationsprozesse ausgewählt. Dies macht OEM-Programme wichtiger als kurzfristige Spotankäufe. Die OEM-Qualifikation umfasst Komponentenleistung, Fertigungskonsistenz, Preis und lokale Lieferfähigkeit. Der Aftermarket ist kleiner, weil hermetisch abgedichtete Schalter lange Lebensdauern haben können. Die Ersatznachfrage ist auch geringer als bei Komponenten, die durch mechanischen Kontakt verschleißen. OEM-Einkauf bleibt daher der zentrale Weg zu Volumen im Asien-Pazifik Automotive Reed-Schalter Markt.

Chinesische NEV-Hersteller erhöhen die Lokalisierungsanforderungen für ihre Zuliefererbasis. Diese Anforderungen können Unternehmen mit inländischen Ingenieur- und Produktionseinrichtungen begünstigen. Thailands EV3.5-Programm knüpft Anreize auch an inländische Produktionsbedingungen im bereitgestellten Material. Globale Hersteller müssen lokale Lieferkettenanmeldeinformationen nachweisen, um Plattformqualifikationen in thailändischen Fahrzeugprogrammen zu behalten. Der Aftermarket bleibt in Indien und Indonesien relevant, da beide Märkte über große und alternde Fahrzeugpopulationen verfügen. Türschlösser, Flüssigkeitsstandsysteme und Sicherheitsverriegelungen können während der Lebensdauer konventioneller Fahrzeuge Ersatzkomponenten erfordern. Fragmentierte Vertriebskanäle unterstützen diese Ersatzaktivität. Der lange Ersatzzyklus begrenzt jedoch das Aftermarket-Wachstum im Vergleich zur OEM-Nachfrage. Der Kanalzugang wird weiterhin an Zuliefererqualifikations- und Lokalisierungsentscheidungen im gesamten Asien-Pazifik Automotive Reed-Schalter Markt gebunden sein.

Nach Antriebstyp: Verbrennungsmotor verankert die Basis; batterieelektrische Fahrzeuge treiben inkrementelles Wachstum

Fahrzeuge mit Verbrennungsmotor hielten 2025 einen Antriebstypwertanteil von 43,27 %, während batterieelektrische Fahrzeuge bis 2031 mit einem CAGR von 15,24 % wachsen sollen. Das Wachstum bei batterieelektrischen Fahrzeugen spiegelt eine breitere Einführung in China, Indien, Thailand, Indonesien und Vietnam wider. Chinas batterieelektrische Fahrzeuge repräsentierten 2025 einen erheblichen Anteil. Konventionelle Fahrzeuge werden während des gesamten Prognosezeitraums weiterhin Umsatz beitragen, da sich die regionale Flotte schrittweise verändert. Ihre Karosserieelektronik- und Flüssigkeitsstandfunktionen behalten etablierte Reed-Schalterpositionen. Der Asien-Pazifik Automotive Reed-Schalter Markt muss daher sowohl konventionelle als auch elektrische Antriebsstränge bedienen.

Hybrid- und Plug-in-Hybridplattformen behalten einen Verbrennungsmotorsensorsatz bei und fügen gleichzeitig Batterieisolations- und Ladeüberwachungsfunktionen hinzu. Dies kann den Reed-Gehalt pro Fahrzeug während des Übergangs zum vollständig elektrischen Transport erhöhen. Brennstoffzellenfahrzeuge befinden sich in der Region noch in einem frühen Stadium. Sie können Reed-Relais für Wasserstoffbetankungsventile und zur Isolationsüberwachung verwenden, ähnlich wie Batteriesysteme. Japan und Südkorea bleiben relevante Erstanwenderstandorte für diese Anwendungen. Batterieelektrische Plattformen arbeiten auch in der Nähe von Hochstromwechselrichtern und Motorantrieben. Das bereitgestellte Material zitierte eine Patentanmeldung aus dem Jahr 2025, die gerichtete Aktivierung und Abschirmung zur Reduzierung von Streufeldereffekten beschreibt. Diese Designs können dazu beitragen, die Schaltzuverlässigkeit in dichten elektromagnetischen Umgebungen zu unterstützen. Antriebsänderungen verändern daher sowohl die Anzahl als auch die Spezifikation der vom Asien-Pazifik Automotive Reed-Schalter Markt benötigten Komponenten.

Geografische Analyse

China hielt 2025 einen Marktanteil von 59,89 % am Asien-Pazifik Automotive Reed-Schalter Markt. Seine Größe macht es zum zentralen Knotenpunkt der Region für Fahrzeugproduktion und Elektrofahrzeugnachfrage. Die NEV-Stückverkäufe sind in den letzten Perioden erheblich gewachsen. Chinesische OEMs wie BYD, Geely und Changan haben große Komponenteneinkaufsanforderungen und bevorzugen die inländische Zuliefererqualifikation, was die Preisgestaltungsmacht zugunsten lokaler Hersteller verschiebt. Zhejiang Xurui Electronic, Kunshan Golden Light Electronic und Ningbo Huaxing Sensor Tech konkurrieren um diese inländischen Programme. Chinas Elektrifizierungsziel für Schwerlastkraftwagen erhöht die Nachfrage nach batteriebezogener Sensorik weiter. Lokale Standards und Inhaltsanforderungen beeinflussen, welche Zulieferer OEM-Designzugang erhalten.

Der Rest des Asien-Pazifik-Raums soll bis 2031 mit einem CAGR von 21,8 % wachsen. Thailand, Indonesien, Vietnam und Australien fügen jeweils unterschiedliche Formen der Elektrofahrzeugnachfrage hinzu. Thailands lokale Produktionsanreize fördern die Komponentenbeschaffung im Land. Indonesiens Elektrofahrzeugpolitik und der Ausbau der Batterielieferkette unterstützen die Nachfrage nach Sensorkomponenten in der Nähe. Vietnams hohe Elektrofahrzeugdurchdringung erhöht die Sensornachfrage trotz seiner insgesamt kleineren Fahrzeugbasis. Australien bleibt kleiner, aber die Flottenelektrifizierung und Ladeinvestitionen unterstützen ein schrittweises Wachstum. Die regionale Expansion bietet Zulieferern Möglichkeiten außerhalb Chinas, erfordert aber auch lokale Fertigungs-, Qualifikations- und Vertriebskapazitäten.

Wettbewerbslandschaft

Der Wettbewerb im asiatisch-pazifischen Markt für Automotive-Reed-Sensoren und -Schalter wird durch strenge Anforderungen an die Automobilqualifizierung definiert, einschließlich Widerstandsfähigkeit gegenüber Temperaturwechseln, Vibrationen und Langzeitbetriebsbedingungen. OEMs und Tier-1-Zulieferer priorisieren Komponenten, die über eine verlängerte Betriebslebensdauer eine konsistente Leistung erbringen können, insbesondere in hochvolumigen Karosserieelektronik- und sicherheitsrelevanten Anwendungen. Die Einhaltung von Automobilstandards und nachgewiesene Feldzuverlässigkeit bleiben Basisanforderungen für die Lieferantenbeteiligung an regionalen Plattformprogrammen.

Miniaturisierung und Oberflächenmontagefähigkeit werden zunehmend zu wichtigen Wettbewerbsdifferenzierungsmerkmalen, da Elektronikmodule dichter und stärker integriert werden. Die Nachfrage verlagert sich hin zu kompakten, automobilgerechten Gehäusen, die die automatisierte Montage und stabile Fertigbarkeit unterstützen. Gleichzeitig erhöht die beschleunigte Verlagerung hin zu elektrifizierten Architekturen die Nachfrage in batterie- und ladebezogenen Anwendungen, wo Zuverlässigkeit und Verpackungseffizienz entscheidend sind. Angesichts des OEM-lastigen Kanalmix der Region und der Lokalisierungserwartungen in mehreren asiatisch-pazifischen Märkten sind Zulieferer mit starken Tier-1-Beziehungen, Programmunterstützungsfähigkeiten und regionaler Fertigungsausrichtung besser positioniert, um Design-wins im Prognosezeitraum zu sichern und aufrechtzuerhalten.

Asien-Pazifik Automotive Reed-Sensoren Schalter Branchenführer

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd.

PIC GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Standex gab die Teilnahme an der Electronica India 2025 (Bengaluru) bekannt und hob dabei ausdrücklich Reed-Schalter und Reed-Sensoren sowie Flüssigkeits-/Füllstandssensoren hervor – ein relevantes Marktsignal für automobilnahe Sensor-/Schalternachfrage, die mit Indiens wachsender Elektronikdesign- und Fertigungsbasis verbunden ist.

- September 2025: Pickering Electronics gab bekannt, dass das Unternehmen auf der SEMICON Taiwan 2025 (Taipeh) anpassbare Hochvolt-Reed-Relais präsentieren wird – ein weiterer Indikator für anhaltende Innovationen bei Reed-basierten Schaltern, die in Halbleitertestumgebungen eingesetzt werden, die sich mit der Qualifikation von Automobilelektronik überschneiden.

Asien-Pazifik Automotive Reed-Sensoren Schalter Marktberichtsumfang

Automotive-Reed-Sensoren und Reed-Schalter sind magnetisch betätigte Schalt-/Sensorkomponenten, die zur Erkennung von Position, Nähe, Anwesenheit oder Grenzzuständen in Fahrzeugsystemen eingesetzt werden. Reed-Schalter verwenden typischerweise hermetisch versiegelte Kontakte, die durch ein Magnetfeld betätigt werden, während Reed-Sensoren das Reed-Element in anwendungsfertige Formate (z. B. umspritzte Gehäuse oder SMD-freundliche Gehäuse) verpacken, die für die Modulintegration geeignet sind.

Der Umfang umfasst die Segmentierung nach Produkttyp (Reed-Schalter und Reed-Sensoren), Anwendung (Karosserieelektronik, Batterie- und Ladesysteme sowie weitere), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Vertriebskanal (OEMs und Aftermarket), Antriebstyp (Fahrzeuge mit Verbrennungsmotor (VKM), Hybridfahrzeuge (HEV), Plug-in-Hybridfahrzeuge (PHEV), batterieelektrische Fahrzeuge (BEV) und Brennstoffzellenfahrzeuge (FCEV)) sowie Land (China, Indien, Japan, Südkorea, Australien, Thailand, Indonesien und übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reed-Sensoren |

| Reed-Schalter |

| Motor- und Antriebsstrangsysteme |

| Karosserieelektronik |

| Sicherheits- und Schutzsysteme |

| Infotainment- und Komfortsysteme |

| Getriebe- und Bremssysteme |

| Batterie- und Ladesysteme |

| Sonstige Anwendungen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| OEMs |

| Aftermarket |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Thailand |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Segmentierung nach Produkttyp (Wert, USD) | Reed-Sensoren |

| Reed-Schalter | |

| Segmentierung nach Anwendung (Wert, USD) | Motor- und Antriebsstrangsysteme |

| Karosserieelektronik | |

| Sicherheits- und Schutzsysteme | |

| Infotainment- und Komfortsysteme | |

| Getriebe- und Bremssysteme | |

| Batterie- und Ladesysteme | |

| Sonstige Anwendungen | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Vertriebskanal (Wert, USD) | OEMs |

| Aftermarket | |

| Segmentierung nach Antriebstyp (Wert, USD) | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Brennstoffzellenfahrzeuge (FCEV) | |

| Segmentierung nach Land (Wert, USD) | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Thailand | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach Automotive Reed-Schaltern im Asien-Pazifik-Raum an?

Die Fahrzeugelektrifizierung erhöht die Nachfrage in Batteriepaketen, Ladeanschlüssen, Isolationsüberwachung und Hochvolt-Trennschaltern.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Asien-Pazifik Automotive Reed-Schalter Markt soll von 2026 bis 2031 mit einem CAGR von 8,83 % wachsen.

Warum bleiben Reed-Schalter in Elektrofahrzeugen relevant?

Sie bieten galvanische Trennung und keine Ruhestromaufnahme in Funktionen wie Batterie-Schlafverriegelungen und Flüssigkeitsstandmessung.

Wie beeinflussen Festkörpersensoren Reed-Schalter-Zulieferer?

Sie ersetzen Reed-Komponenten in ausgewählten Karosserieelektronikfunktionen, während Reed-Technologie in isolationsempfindlichen Anwendungen nützlich bleibt.

Welches Land hat die größte regionale Nachfragebasis?

China hielt 2025 einen regionalen Wertanteil von 59,89 % und verfügt über die größte Elektrofahrzeugproduktionskapazität.

Seite zuletzt aktualisiert am: