Integriertes Arbeitsplatzmanagementsystem (IWMS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

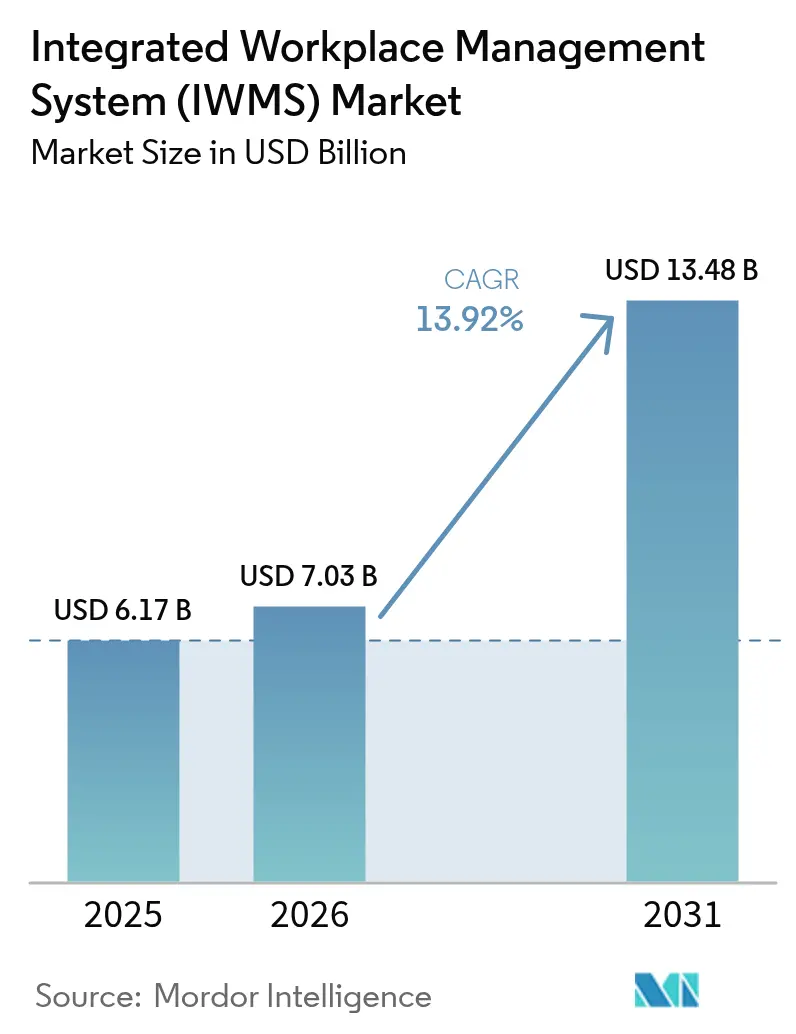

| Marktgröße (2026) | 7.03 Milliarden US-Dollar |

| Marktgröße (2031) | 13.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte Arbeitsplatzmanagementsysteme (IWMS) von Mordor Intelligence

Die Marktgröße für integrierte Arbeitsplatzmanagementsysteme im Jahr 2026 wird auf 7,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,17 Milliarden USD, mit Prognosen für 2031 von 13,48 Milliarden USD, was einem Wachstum von 13,92 % CAGR über den Zeitraum 2026–2031 entspricht. Die Beschleunigung spiegelt wider, dass Unternehmen unverbundene Facility-Tools durch einzelne Plattformen ersetzen, die Immobilien-, Wartungs- und Nachhaltigkeitsdaten zentralisieren. Remote- und hybride Arbeit, verstärkte ESG-Prüfung und der Drang nach operativer Echtzeittransparenz halten die Nachfrage auf hohem Niveau. Cloud-Verfügbarkeit verkürzt Bereitstellungszyklen, und Abonnementpreise senken die Einstiegshürden für Käufer im mittleren Marktsegment. Anbieter fügen KI hinzu, um die Raumplanung zu automatisieren, während Regulierungsbehörden die Energieberichterstattungsvorschriften verschärfen und die Einhaltung von Vorschriften zu einem Treiber für integrierte Plattformen machen. Cybersicherheit und Datensouveränität bleiben Prioritäten und fördern hybride Architekturen, die Kontrolle mit Skalierbarkeit in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot erfasste das Facility- und Flächenmanagement im Jahr 2025 einen Marktanteil von 27,05 % am Markt für integrierte Arbeitsplatzmanagementsysteme, während das Umwelt- und Nachhaltigkeitsmanagement bis 2031 mit einer CAGR von 15,62 % wachsen soll.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 50,70 % am Markt für integrierte Arbeitsplatzmanagementsysteme; die Cloud-Bereitstellung soll bis 2031 mit einer CAGR von 17,11 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 66,80 % der Marktgröße für integrierte Arbeitsplatzmanagementsysteme auf Großunternehmen, während kleine und mittlere Unternehmen zwischen 2026 und 2031 mit einer CAGR von 14,56 % wachsen.

- Nach Endverbrauchsbranche führte Informationstechnologie und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 24,10 %; für Gesundheitswesen und Biowissenschaften wird bis 2031 die schnellste CAGR von 16,18 % prognostiziert.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,20 %, während für den asiatisch-pazifischen Raum bis 2031 die führende CAGR von 15,44 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-IWMS- Einführung | +3.2% | Global, mit Nordamerika und EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Kostensenkung durch Flächenoptimierung | +2.8% | Global, konzentriert auf Hochmieten-Stadtmärkte | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von IFRS 16 und ESG-Vorgaben | +2.1% | Global mit Druck aus EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hybride Arbeitsprogramme nach der Pandemie | +2.4% | Globale fortgeschrittene Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| CPIP-Verlagerung zur Vereinheitlichung von OT-IT-IoT-Daten | +1.8% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bereitschaft zum Handel mit Arbeitsplatz-Kohlenstoffgutschriften | +1.4% | EU führend, gefolgt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-IWMS-Einführung

Unternehmen schreiben jetzt Cloud-native Plattformen vor, um Infrastrukturausgaben zu senken und in Wochen statt Monaten bereitzustellen. SAP verzeichnete im ersten Quartal 2025 einen Cloud-Umsatz von 4,993 Milliarden EUR, wobei Cloud-ERP um 34 % im Jahresvergleich stieg, was das Vertrauen der Käufer in Abonnement-Liefermodelle unterstreicht[2]SAP, "Ergebnisse des ersten Quartals 2025," investing.com. Die Integration mit bestehenden Personal- und Finanzsystemen verbessert die Datenqualität und beschleunigt die Entscheidungsfindung. Nutzungsbasierte Preisgestaltung erweitert den Zugang für mittelgroße Unternehmen, die umfassende Lösungen einst als unerschwinglich empfanden. Anbieter betten auch kontinuierliche Updates ein, die neue Analysefunktionen ohne Ausfallzeiten für den Kunden bereitstellen.

Kostensenkung durch Flächenoptimierung

Gewerbliche Immobilienkosten können 20 % der Betriebskosten übersteigen, sodass Belegungsanalyse-Tools, die ungenutzte Grundfläche reduzieren, schnell an Bedeutung gewinnen. Cisco reduzierte die Grundfläche in seiner PENN1-Einrichtung um 25 %, während es die Energieeffizienz durch sensorgesteuerte Layoutneugestaltung um 36 % verbesserte. IWMS-Dashboards visualisieren die Auslastung in Echtzeit und ermöglichen zeitnahe Konsolidierungs- oder Untervermietungsentscheidungen. In hybriden Umgebungen ersetzen dynamische Sitzzuweisungen statische Schreibtischverhältnisse und halten Leerstand auch bei variabler Anwesenheit gering.

Einhaltung von IFRS 16 und ESG-Vorgaben

IFRS 16 erfordert eine Echtzeit-Leasingbuchhaltung, während ESG-Vorschriften geprüfte Energie- und Emissionsdaten verlangen. Singapur verpflichtete börsennotierte Unternehmen ab 2024 zur Offenlegung von Scope-1- und Scope-2-Emissionen und wird die Scope-3-Berichterstattung im Jahr 2026 ausweiten. Integrierte Plattformen automatisieren die Datenerfassung über Zähler, Anlagen und Verträge hinweg und eliminieren manuelle Tabellenkalkulationen, die Prüfungsrisiken bergen. Automatisierte Berichterstattung deckt auch Kosteneinsparungsmöglichkeiten auf, wie z. B. Spitzenlastreduzierung und Planung vorbeugender Wartung.

Hybride Arbeitsprogramme nach der Pandemie

Hybride Strategien erzeugen schwankende Belegung, die Legacy-Systeme nicht modellieren können. Microsoft führte Indoor-Kartierung und IoT-Sensoren ein, um Buchungen und Navigation zu verwalten, und demonstrierte damit, wie integrierte Daten die Reibung bei der Flächenteilung beseitigen. IWMS-Mobile-Apps ermöglichen es Mitarbeitern, freie Schreibtische zu finden und Räume in Sekunden zu reservieren, was die Zufriedenheit steigert und flexible Anwesenheitsrichtlinien unterstützt. Analysen verfolgen Nutzungstrends und informieren die langfristige Immobilienplanung.

Analyse der Hemmnisse-Auswirkungen auf den Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an IWMS-Domänenkompetenz | -1.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe transformationale Wechselkosten | -2.1% | Global, insbesondere bei Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbeschränkungen für IoT-Telemetrie | -1.2% | EU und China mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Schatten-IT-bedingte Datenqualitätsinkonsistenzen | -1.4% | Global in dezentralisierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an IWMS-Domänenkompetenz

Projekte stocken, wenn Teams keine Fachleute haben, die sowohl Facility-Workflows als auch die Integration von Unternehmenssoftware verstehen. Eine von Fachleuten begutachtete Studie zu ERP-Einführungen in kleinen und mittleren Unternehmen nennt qualifiziertes Personal als kritischen Erfolgsfaktor, was die IWMS-Herausforderungen widerspiegelt. Knappheit treibt Beratungsgebühren in die Höhe und verlängert Bereitstellungen, insbesondere in Schwellenländern, wo das Facility-Management noch manuell erfolgt. Begrenzte lokale Unterstützung schreckt auch Käufer ab, die aus regulatorischen oder sprachlichen Gründen Vor-Ort-Unterstützung benötigen.

Hohe transformationale Wechselkosten

Der Ersatz von Legacy-CAFM-Systemen kann das Zwei- bis Dreifache des neuen Softwarebudgets kosten, sobald Datenbereinigung, Workflow-Neugestaltung und der Betrieb von Dual-Systemen einbezogen werden. Große multinationale Unternehmen sehen sich mit den höchsten Kosten konfrontiert, bedingt durch tief verwurzelte benutzerdefinierte Integrationen. Die Schulung von Tausenden von Endbenutzern und Change-Management-Programme erhöhen die Gesamtkosten weiter. Diese Ausgaben verschieben die Amortisationszeiten oft über akzeptable Unternehmensschwellen hinaus, verzögern Investitionsgenehmigungen und verlangsamen die Marktexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für integrierte Arbeitsplatzmanagementsysteme (IWMS)

Nach Angebot:

Lösungen dominieren, Dienstleistungen gewinnen an BedeutungFacility- und Flächenmanagement trug im Jahr 2025 1,67 Milliarden USD bei, was 27,05 % der Marktgröße für integrierte Arbeitsplatzmanagementsysteme entspricht. Unternehmen übernehmen diese Module zuerst, weil sie durch die Reduzierung von Leerstand und die Senkung des Energieverbrauchs sichtbare Einsparungen erzielen. Immobilien- und Leasingmanagement folgt dicht dahinter, da die Fristen für die Einhaltung von IFRS 16 enger werden. Das Umwelt- und Nachhaltigkeitsmanagement, obwohl kleiner, führt das Wachstum mit einer CAGR von 15,62 % bis 2031 an. Sein Schwung unterstreicht, wie die Kohlenstoffbuchhaltung nun Vorstandsentscheidungen ebenso stark beeinflusst wie die Finanzbuchhaltung.

Der Umsatz mit professionellen Dienstleistungen überstieg im Jahr 2025 1,41 Milliarden USD, was die Knappheit an internem Fachwissen widerspiegelt. Anbieter bieten Konfiguration, Datenmigration und Schulung an und stellen sicher, dass Kunden den beabsichtigten Return on Investment erzielen. Managed Services ziehen mittelständische Unternehmen an, die den Betrieb lieber vollständig auslagern möchten, um Gehalts- und Bindungsrisiken zu senken. Fallstudien wie McLaren Health Care, das nach der Einführung von Brightly Origin die Facility-Finanzierung um 25 % steigerte, veranschaulichen die Gewinne, die erzielt werden, wenn Expertenpartner die Plattform betreiben.

Nach Bereitstellungsmodus:

Hybride Wege vervielfältigen sichOn-Premise-Installationen beherrschten im Jahr 2025 50,70 % des Marktanteils für integrierte Arbeitsplatzmanagementsysteme. Stark regulierte Branchen halten sensible Daten innerhalb ihrer Firewalls und integrieren Cloud-Analysen darüber, wodurch mehrschichtige Architekturen entstehen, die das Risiko von Datenschutzverletzungen minimieren. Große Unternehmen nutzen auch vorhandene Serverkapazitäten, anstatt versunkene Investitionen vorzeitig abzuschreiben.

Cloud-Abonnements verzeichnen jedoch den schnellsten Anstieg mit einer CAGR von 17,11 %. Staatliche Zuschüsse wie Singapurs Produktivitätslösungsprogramm drängen kleine und mittlere Unternehmen zu Cloud-Modellen, die keine Hardwareinvestitionen erfordern. Anbieter veröffentlichen monatlich Funktionsupdates, sodass Kunden Innovationen ohne Upgrade-Projekte nutzen können. Die hybride Bereitstellung kombiniert Cloud-Portale mit On-Premise-Datenspeichern und gibt Organisationen granulare Kontrolle, während sie von elastischer Verarbeitung für KI-Workloads profitieren.

Nach Unternehmensgröße:

Demokratisierung in BewegungGroßunternehmen behielten im Jahr 2025 66,80 % des Umsatzes, angetrieben durch globale Portfolios und komplexe Compliance-Anforderungen. Sie setzen vollständige Lösungspakete an Dutzenden von Standorten ein und verknüpfen IWMS mit Personal-, Finanz- und Beschaffungssystemen, um die strategische Facility-Planung zu unterstützen. Anwendungsfälle umfassen Leasingbuchhaltung in mehreren Währungen, Szenariomodellierung und vorausschauende Wartung für umfangreiche Anlagenbestände.

Kleine und mittlere Unternehmen verzeichnen eine CAGR von 14,56 % dank Abonnenzlizenzierung, die die Kosten mit der Mitarbeiterzahl in Einklang bringt. Anbieter bündeln Kernfunktionen wie Raumbuchung, Anlagenprotokolle und Energie-Dashboards in vereinfachten Paketen, die in Tagen bereitgestellt werden. Der japanische Wartungsdienstleister Taiho Kanzai wechselte von Papierdateien zu einem Cloud-System namens Bilkan und reduzierte manuelle Eingaben und die Abhängigkeit von der Belegschaft. Akademische Forschung zeigt, dass die Unterstützung durch das Top-Management und die Verfügbarkeit von Ressourcen entscheidende Faktoren für den Erfolg kleiner und mittlerer Unternehmen sind – Elemente, die leichter zu sichern sind, wenn die Kapitalausgaben gering sind und sich die Amortisation innerhalb eines Geschäftsjahres abzeichnet.

Nach Endverbrauchsbranche:

Gesundheitswesen übertrifft MitbewerberInformationstechnologie und Telekommunikation erwirtschafteten im Jahr 2025 1,49 Milliarden USD, was 24,10 % der Marktgröße für integrierte Arbeitsplatzmanagementsysteme entspricht. Technologieunternehmen nutzen ihre eigenen Räumlichkeiten als Testumgebungen und vermarkten dann erfolgreiche Praktiken als Produktverbesserungen. Multi-Tenant-Campusse fördern auch die Einführung von Echtzeit-Schreibtischbuchungs- und Indoor-Navigations-Apps.

Gesundheitswesen und Biowissenschaften sollten bis 2031 eine CAGR von 16,18 % verzeichnen. Krankenhäuser sehen sich strengen Betriebszeitanforderungen und regulatorischen Prüfungen zu allem von Luftwechseln bis zur Anlagensterilisation gegenüber. MaintainX ermöglichte es THIRA Health, proaktive Wartungsaufträge auf 36 % der Gesamtzahl zu steigern, fast das Dreifache der Branchennorm, was die Compliance und die Patientensicherheit verbesserte. Bank- und Versicherungsunternehmen setzen IWMS für die IFRS-16-Leasingberichterstattung und Filialkonsolidierungsprojekte ein, während Universitäten Nachhaltigkeitszertifikate priorisieren, um Studenten und Alumni-Spender anzusprechen.

Geografische Analyse

Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS) in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Umsatz von 2,05 Milliarden USD, was 33,20 % des weltweiten Umsatzes entspricht. Der Vorteil des frühen Markteintritts, strenge SEC-Offenlegungsvorschriften und ausgereifte Anbieter-Ökosysteme stützen die Ausgaben. Unternehmen dort schichten zunehmend KI über historische Gebäudeinformationen, um die Belegung vorherzusagen und Geräteausfälle zu verhindern, wodurch die Betriebskennzahlen auf einem hohen Niveau gehalten werden.

Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS) in Europa

Europa verzeichnete einen Umsatz von 1,83 Milliarden USD, wobei das Wachstum mit der Ausweitung von Klimavorschriften wie der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verbunden ist. Facility-Management-Teams integrieren Energiezähler und CO₂-Dashboards in IWMS, um prüfungsfertige Berichte für Behörden und Investoren zu erstellen. Die Akzeptanz ist in Deutschland, den Niederlanden und den nordischen Ländern besonders ausgeprägt, wo Netto-Null-Fahrpläne die Sanierungsmaßnahmen beschleunigen.

Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS) im asiatisch-pazifischen Raum und im Nahen Osten

Der asiatisch-pazifische Raum trug 1,56 Milliarden USD bei und wird dennoch die höchste CAGR von 15,44 % verzeichnen. Die rasche Urbanisierung erfordert eine effiziente Flächennutzung, während der Fachkräftemangel im Baugewerbe die Automatisierung vorantreibt. Japanische Entwickler setzen LPWA-Sensornetzwerke in ihren Portfolios ein, und Singapur fördert Lehrpläne für intelligentes Facility-Management, um Qualifikationslücken zu schließen. Indien und Indonesien setzen Cloud-Suiten ein, um veraltete Systeme vollständig zu umgehen, und Projekte im Nahen Osten verknüpfen IWMS mit Fernkälte- und Photovoltaikanlagen, um extreme Klimabedingungen zu bewältigen.

Regulatorisches Umfeld

Das regulatorische Umfeld für IWMS wird zunehmend durch Anforderungen an die Nachhaltigkeitsberichterstattung, Datenstandards des öffentlichen Sektors und Governance-Erwartungen an algorithmische Arbeitsplatztools geprägt. In Europa drängt die Corporate Sustainability Reporting Directive Facility-Management-Teams zu prüfbereiten Energie- und Emissionsangaben, was den Wert integrierter Anlagen-, Zähler- und Vertragsdaten innerhalb von IWMS erhöht. Auch öffentliche Liegenschaften treiben Interoperabilitätsanforderungen voran: Die Standards der UK Government Property Function (einschließlich FMS 001/002 und des Government Property Data Standard) betonen einheitliche Datenstrukturen für Anlagen und Austauschformate wie COBie, während die P100 Facilities Standards (2024) der US General Services Administration (GSA) zusammen mit verwandten Smart-Building-Richtlinien normierte Gebäudedaten für Bundesportfolios unterstützen.

Auch Facility-Management-Standards entwickeln sich in Richtung digitaler Integration und Benchmarking weiter. Die ISO veröffentlichte ISO/TR 41016:2024 (digitale Technologien im Facility Management) und ISO/TR 41030:2024 (Kennzahlen zum Leistungsmanagement), und eine Änderung von EN ISO 41001 brachte aktualisierte Leitlinien für Facility-Management-Managementsysteme. Auch die Governance von KI-gestützter Entscheidungsunterstützung am Arbeitsplatz gewinnt an Bedeutung, da der EU AI Act durchsetzbare Pflichten für Hochrisikosysteme einführt, die für arbeitskraftbezogene Bewertungen und Zuweisungen eingesetzt werden, was IWMS-Funktionen betrifft, die KI in Flächenplanung, Produktivitätsbewertung oder automatisierte Aufgabenzuweisung einbetten.

Wertschöpfungskettenanalyse

Die IWMS-Wertschöpfungskette beginnt bei Unternehmensnachfragern (Corporate Real Estate, Facilities, EHS/Nachhaltigkeit, Finanzen/Leasingbuchhaltung und IT), die Ergebnisse wie Flächenoptimierung, Anlagenverfügbarkeit und ESG-Berichterstattung definieren. Plattformanbieter (zum Beispiel Planon, IBM, Eptura, MRI Software, Trimble und andere IWMS/CPIP-Anbieter) liefern Kernanwendungen für Immobilien- und Leasingmanagement, Facility- und Flächenmanagement, Anlagen- und Instandhaltungsmanagement sowie Workplace-Analytics, die zunehmend durch KI und mobile Nutzererlebnisse ergänzt werden. Vorgelagerte Inputs umfassen Cloud-Infrastruktur, Cybersicherheits- und Identitätsdienste, API- und Integrationswerkzeuge sowie OT/IoT-Konnektivitätsebenen, die HVAC-, Beleuchtungs-, Zugangskontroll- und Zählerdaten in eine einheitliche Betriebsansicht überführen.

Implementierung und Erweiterung hängen stark von Dienstleistungspartnern und Fachspezialisten ab. Systemintegratoren und Beratungen für Arbeitsplatzsysteme (darunter Accenture, Cognizant, Deloitte, EY und JLL) unterstützen die Anforderungserhebung, Prozessneugestaltung, Datenmigration und Integration mit ERP-/HR-/ITSM-Systemen, während externe Facility-Dienstleister operative Abläufe und die Ausführung vor Ort beitragen. Die Umsetzungsansätze variieren je nach Bereitstellungsmodus: Regulierte Käufer behalten häufig On-Premise-Komponenten für sensible Daten bei und ergänzen diese um Cloud-Analytik, während KMU eher zu SaaS-Paketierung und Managed Services tendieren, um dem Mangel an Fachexpertise zu begegnen und die tägliche Betriebslast zu reduzieren.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. IBM, ServiceNow und SAP nutzen umfangreiche Unternehmenslösungspakete, um Arbeitsplatzmodule neben Personal- und Finanzlösungen zu bündeln. Ihre Größe gewährleistet kontinuierliche Investitionen in KI-Funktionen wie vorausschauende Reinigungspläne. Planon, Archibus und FM:Systems differenzieren sich durch Domänentiefe und fügen branchenspezifische Vorlagen hinzu, die Konfigurationszyklen verkürzen.

Akquisitionen prägen die Strategie. IBM kaufte HashiCorp im Jahr 2024 für 6,4 Milliarden USD, um die hybride Cloud-Governance zu stärken – ein Angebot, das verteilte IWMS-Bereitstellungen unterstützt. ServiceNow startete den KI-Agenten-Orchestrator und beabsichtigt, Moveworks zu erwerben, um konversationelle Workflows in Arbeitsplatz-Tickets einzubetten und das Benutzerengagement zu optimieren.

Technologiepatente konzentrieren sich auf KI-Erkennung von freiem Raum, Objektverfolgung und fortschrittliche Wegfindung. Meta reichte Ansprüche zur Identifizierung von objektfreiem Raum ein, um die dynamische Raumzuweisung zu unterstützen, was auf einen breiteren Wettbewerb durch Konsumtechnologiegiganten hindeutet. Chancen im weißen Bereich bestehen in Paketen für kleine und mittlere Unternehmen und vertikalen SaaS-Angeboten für Branchen wie die Logistik, wo Lagerlayouts und die Einhaltung von Kühlkettenvorschriften benutzerdefinierte Logik erfordern.

Marktführer im Bereich integrierte Arbeitsplatzmanagementsysteme (IWMS)

Planon Group BV

Eptura Inc.

IBM Corporation

MRI Software LLC

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS)

- International Business Machines Corporation

- Planon Group B.V.

- MRI Software LLC

- Trimble Inc.

- Eptura Inc.

- Accruent LLC

- FM:Systems (Johnson Controls International plc)

- SAP SE

- Oracle Corporation

- ServiceNow, Inc.

- Nuvolo, Inc.

- Spacewell International NV

- Tango Analytics LLC

- iOFFICE, LP

- SpaceIQ, Inc.

- Archibus, Inc.

- Schneider Electric SE

- Causeway Technologies Limited

- AssetWorks, LLC

- OfficeSpace Software, Inc.

- Flairsoft Ltd.

Marktchancen und Zukunftsaussichten

Interoperabilität und normierte Gebäude- und Anlagendaten schaffen eine klare Chance für IWMS-Plattformen, als systemunabhängiger Datenkern über Portfolios hinweg zu agieren. Staatlich getriebene Anforderungen liefern einen direkten Katalysator: Die GSA-Smart-Buildings-Richtlinie (ADM 7002.1) schreibt Datennormierung für Gebäudeautomationssysteme vor, und die Standards der UK Government Property Function (FMS 002) fordern interoperable Datenaustausche für Anlagen mittels COBie. Anbieter, die standardisierte Benennungskonventionen, offene APIs und wiederholbare Datenmodell-Zuordnungen (abgestimmt auf ISO/TR 41016:2024) produktisieren, können die Einführungsreibung für Multi-Vendor-OT-Bestände verringern und Rollouts an verteilten Standorten beschleunigen.

Eine zweite Chance ergibt sich aus der Verlagerung von monolithischen IWMS-Implementierungen hin zu integrierten Ökosystemen, die IWMS-Daten mit Workplace-Experience-, KI- und Automatisierungsebenen verbinden. Im Jahr 2026 integrierte Planon sein IWMS mit Microsoft Places, um Facility-Daten mit Buchungs- und Erlebnisabläufen am Arbeitsplatz zu verknüpfen, und MRI Software führte Agora Intelligence und Agora Orchestrator ein, um von Erkenntnissen zu automatisierter, agentenbasierter Workflow-Ausführung zu wechseln. Diese Ausrichtung unterstützt Weißräume für Konnektoren, verpackte Integrationen (ERP, ITSM, HR und Smart-Building-Plattformen) sowie Zero-Touch-Bereitstellungswerkzeuge, die die Erfassung von Flächen- und Gebäudedaten für Analytik- und KI-Anwendungen beschleunigen, insbesondere für Organisationen, die von fragmentierten CAFM- und Einzelwerkzeugen zu einheitlicher Portfolio-Intelligenz übergehen.

Jüngste Branchenentwicklungen im Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS)

- Juni 2026: Planon kündigte eine Integration zwischen seinem IWMS und Microsoft Places an, um Facility-Daten mit Workplace-Experience- und Flächenmanagement-Workflows zu verbinden. Der Schritt stärkt Planons Position in Unternehmen, die auf Microsoft-Kollaborations- und Buchungserlebnisse standardisieren, während IWMS weiterhin das führende System für Flächen- und Anlagendaten bleibt.

- Juni 2026: MRI Software führte MRI Agora Intelligence und MRI Agora Orchestrator ein und ergänzte damit sein Immobilien- und Facility-Stack um proaktive Portfoliosignale und automatisierte, agentenbasierte Workflow-Ausführungsfunktionen. Die Veröffentlichungen zeigen einen Wandel von Dashboards zu operativer Automatisierung und erhöhen den Wettbewerbsdruck auf IWMS-Anbieter, KI-gestützte Ausführung statt nur Berichterstattung einzubetten.

- Juli 2024: Schneider Electric unterzeichnete eine Vereinbarung zur Erhöhung seines Anteils an Planon auf eine Mehrheitsbeteiligung von 80 Prozent. Die Transaktion vertiefte die Verbindung zwischen IWMS-Software und Smart-Building-/Energiemanagement-Ökosystemen und unterstützt eine engere Abstimmung zwischen Facility-Betriebsdaten und Initiativen zur Optimierung der Gebäudeleistung.

Markt für integrierte Arbeitsplatzmanagementsysteme (IWMS) Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Softwareplattformen und zugehörige Dienstleistungen, die zur Planung, Durchführung und Nachverfolgung von Arbeitsplatz- und Facility-Betrieb über ein integriertes System hinweg eingesetzt werden, über Corporate-Real-Estate- und Facility-Funktionen hinweg. Der Wert wird als Umsatz aus IWMS-Lösungen und zugehörigen Dienstleistungen erfasst.

Ausgeschlossene Bereiche: Ausgeschlossen sind eigenständige Einzelwerkzeuge, die nicht als integriertes Arbeitsplatzsystem funktionieren, sowie breitere Ausgaben für Smart-Building-Hardware.

Übersicht der Segmentierung

- Nach Angebot

- Lösungen

- Immobilien- und Leasingmanagement

- Facility- und Flächenmanagement

- Anlagen- und Wartungsmanagement

- Projektmanagement

- Umwelt- und Nachhaltigkeitsmanagement

- Integrierte Arbeitsplatzanalyse

- Andere Lösungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endverbrauchsbranche

- Informationstechnologie und Telekommunikation

- Bank-, Finanz- und Versicherungswesen

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzel- und E-Commerce

- Öffentlicher Sektor und Behörden

- Bildung

- Andere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenze festzulegen und zu verstehen, woher die IWMS-Nachfrage in den Bereichen Immobilien, Facilities und Arbeitsplatzbetrieb stammt. Wir stützten uns auf öffentliche Quellen wie Reihen des U.S. Bureau of Labor Statistics zur Beschäftigung im Facility-Bereich, Daten der U.S. Energy Information Administration, die helfen, den Fokus auf Energie- und Gebäudeeffizienz einzuordnen, Eurostat-Indikatoren zu Unternehmen und Dienstleistungen sowie OECD-Datensätze zur digitalen Wirtschaft, die auf Muster der Softwareeinführung hinweisen.

Um das Modell praxistauglich zu machen, wurden Einreichungen, Jahresberichte, Investorenpräsentationen und glaubwürdige Presseberichte gesichtet, um zu erfassen, wie Lösungen gepackt werden, wie Dienstleistungen angebunden werden und wie Cloud-Preisgestaltung diskutiert wird. Patentdatenbanken wurden ebenfalls geprüft, um die Funktionsrichtung in Bereichen wie Flächenplanung, Instandhaltungsabläufen und Nachhaltigkeitsverfolgung zu verstehen. Ausgewählte kostenpflichtige Abonnements wurden ausschließlich für Unternehmensfinanzdaten und Nachrichtenprüfungen genutzt, nicht als alleinige Grundlage für Marktsummen. Diese Schreibtischrecherche-Quellen sind lediglich beispielhaft, und es wurden auch viele weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Adoptionsniveaus, Geschäftsstrukturen und reale Kaufanreize bei Unternehmen, mittelständischen Firmen und Dienstleistungspartnern im Bereich Arbeitsplatz- und Facility-Betrieb zu bestätigen. Wir deckten eine Mischung von Rollen in IT, Facilities und Corporate Real Estate ab, und für einen globalen Überblick wurden die Beiträge über APAC, EMEA und Amerika ausgewogen verteilt, damit regionale Tempounterschiede in den Annahmen abgebildet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | APAC: 53% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 25% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den Ausgabenpool aus der Nachfrage nach Unternehmens-Arbeitsplatz- und Facility-Software rekonstruiert, und wird dann anhand von Adoptionssignalen und Bereitstellungsmix auf integrierte Suiten eingegrenzt. Sobald der Nachfragepool gebildet ist, werden die Ergebnisse durch selektive Bottom-Up-Näherungen wie gemessene Anbieterumsatzzuordnung, Kanalprüfungen mit Implementierungspartnern und ASP mal Kontovolumen abgeglichen, was hilft, Überzählungen zu korrigieren.

Die Inputs wurden so gewählt, dass sie widerspiegeln, wie IWMS tatsächlich in Kunden erworben und erweitert wird. Zu den verwendeten Schlüsselvariablen zählen der Anteil verwalteter Arbeitsplatzflächen unter formellen Facility-Programmen, der Cloud- versus On-Premise-Mix, die Anbindungsrate professioneller Dienstleistungen beim Rollout, Erneuerungs- und Erweiterungsmuster bei Multi-Modul-Implementierungen sowie compliance-getriebene Nachfrage im Zusammenhang mit Nachhaltigkeitsberichterstattung und Flächennutzungsverfolgung. Wenn Daten für kleinere Regionen dünn waren, wurden Annahmen an regionalen Unternehmenszahlen verankert und durch Partnerinterviews validiert, bevor sie konsistent angewendet wurden.

Für die Prognose wurde eine Szenarioanalyse zum Tempo der Normalisierung hybrider Arbeit und der Investitionsbudgetzyklen genutzt, unterstützt durch Regressionsprüfungen, die das Wachstum der Softwareausgaben mit Veränderungen der Büroflächen und Indikatoren der digitalen Transformation verknüpfen. Expertenbeiträge wurden genutzt, um die Variablenverläufe realistisch zu halten, und die endgültige Prognose wurde anschließend Jahr für Jahr mit klaren Annahmen erstellt, die bei neuen Signalen neu durchgerechnet werden können.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Summen nicht von realen Marktsignalen abweichen. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie der Richtung der Unternehmenssoftwareausgaben, öffentlichen Kommentaren zur Digitalisierung von Facilities und beobachteten Veränderungen im Cloud-Abonnementmix, und Anomalien werden vor der Freigabe geprüft.

Wenn sich eine Kennzahl stark bewegt, etwa durch eine plötzliche Änderung der Arbeitsplatzflächenstrategien oder eine größere politische Veränderung, die die Nachhaltigkeitsverfolgung betrifft, überprüfen die Analysten die Annahmen erneut und kontaktieren gegebenenfalls Quellen erneut, um zu bestätigen, was sich geändert hat. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eine Anpassung erfordern. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für integrierte Arbeitsplatzmanagementsysteme mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IWMS stimmen oft nicht überein, da jeder Herausgeber die Grenze an einer anderen Stelle zieht und nicht jeder Dienstleistungen, Bereitstellungsarten und angrenzende Kategorien von Arbeitsplatzsoftware gleich behandelt. Unterschiede ergeben sich auch aus dem als Ausgangspunkt gewählten Jahr und der Art, wie Währungsumrechnung und Inflationseffekte in Mehrregionen-Summen behandelt werden.

Die größten Abweichungen zeigen sich meist, wenn eine Schätzung breitere Facility-Softwaresuiten oder Smart-Workplace-Ebenen zusammen mit IWMS zählt, oder wenn aggressive Annahmen zur Cloud-Expansion angewendet werden, ohne Implementierungskapazität und Erneuerungsverhalten gegenzuprüfen. Unser Ansatz hält die Annahmen an beobachtbare Signale wie Modul-Adoption, Dienstleistungsanbindung während der Implementierungen und regionale Kaufzyklen gebunden, und diese Annahmen werden dann durch Interview-Feedback getestet, bevor sie im Modell festgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,03 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 6,37 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und Prognosefenster, und die Umfangsbeschreibung ist bei der Softwareverpackung breiter angelegt, was verschieben kann, was als IWMS im Gegensatz zu angrenzender Arbeitsplatzsoftware gezählt wird. |

| Branchenverlag B | 4,16 Mrd. USD (2024) | Startet von einem früheren Jahr aus und scheint eine engere Umsatzerfassung anzuwenden, mit begrenzter Klarheit darüber, ob Dienstleistungen, Multi-Modul-Suiten und große Unternehmens-Rollouts vollständig einbezogen sind. |

Prüfungen der Geschäftsstruktur, Adoptionsrückmeldungen von Käufern und Implementierungspartnern sowie der Cloud-Bereitstellungsmix sind die Belege, die die Gesamtsumme von Mordor Intelligence für 2026 an IWMS-Umsätze binden, die mit integrierten Suiten verbunden sind, statt durch angrenzende Arbeitsplatzwerkzeuge aufgebläht zu werden. Wenn Umfang und Jahr normiert werden, wird die Streuung der veröffentlichten Zahlen leichter erklärbar und für die Planung nutzbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für integrierte Arbeitsplatzmanagementsysteme bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 13,48 Milliarden USD erreichen und ab 2026 mit einer CAGR von 13,92 % wachsen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Cloud-Bereitstellung wächst mit einer CAGR von 17,11 %, da Abonnementpreise und schnelle Einführung Organisationen aller Größen ansprechen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endverbrauchsbranchensegment?

Krankenhäuser benötigen strenge Compliance und hohe Anlagenverfügbarkeit, was die Einführung mit einer CAGR von 16,18 % vorantreibt, da sie Wartungs-, Sicherheits- und Energiedaten auf einer Plattform integrieren.

Wie unterstützen IWMS-Plattformen die ESG-Compliance?

Sie aggregieren automatisch Energie-, Wasser- und Emissionsdaten, erstellen prüfungsfertige Berichte und identifizieren Effizienzprojekte, die Kosten und CO2-Fußabdrücke senken.

Was ist das größte Hemmnis für die Einführung?

Hohe transformationale Wechselkosten belasten Budgets und verlängern Amortisationszeiten, insbesondere bei Großunternehmen mit tief verwurzelten Legacy-Systemen.

Seite zuletzt aktualisiert am: