Marktgröße und Marktanteil für Unterwasserkommunikationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

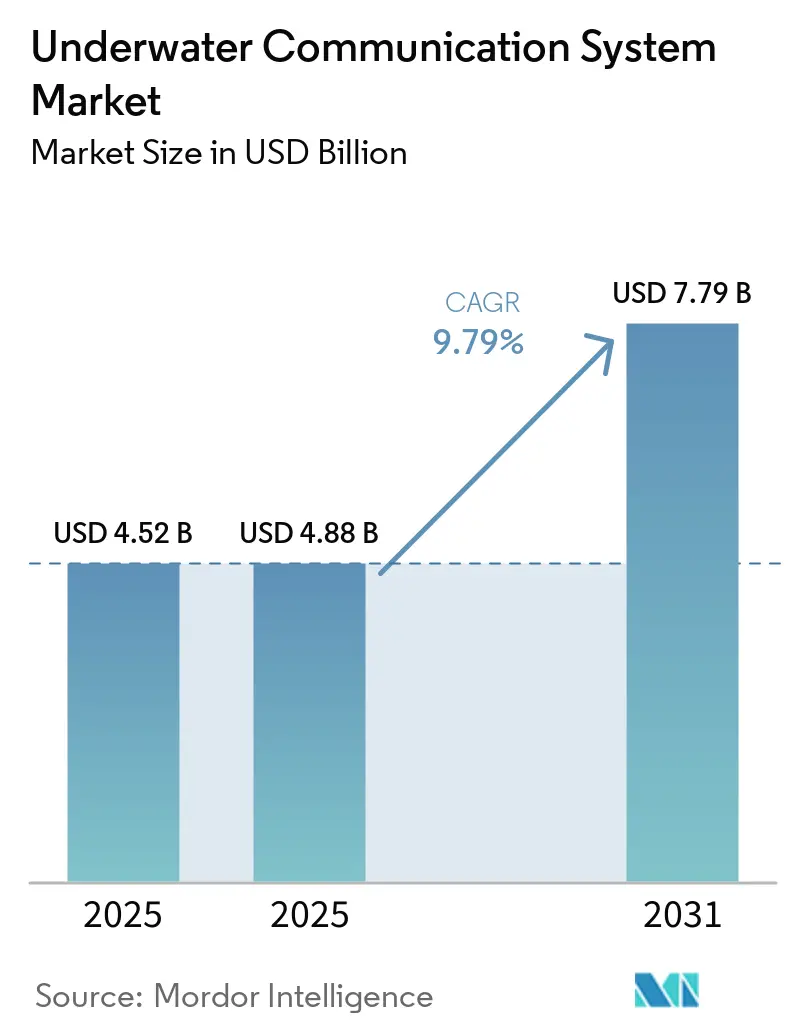

| Marktgröße (2025) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 7.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unterwasserkommunikationssysteme von Mordor Intelligence

Die Marktgröße für Unterwasserkommunikationssysteme wurde im Jahr 2025 auf 4,52 Milliarden USD geschätzt und soll von 4,88 Milliarden USD im Jahr 2026 auf 7,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,79 % während des Prognosezeitraums (2026–2031). Modulare, softwaredefinierte Architekturen verdrängen veraltete Einband-Transceiver, da sich Beschaffungszyklen im Verteidigungsbereich mit dem Ausbau erneuerbarer Offshore-Energien überschneiden. Hybride optisch-akustische Nutzlasten ziehen Systemintegratoren an, die Gigabit-Uplinks für unbemannte Plattformen benötigen, während die verteilte akustische Sensorik auf Exportkabeln die adressierbare Knotenbasis erweitert. Der Markt für Unterwasserkommunikationssysteme profitiert zudem von staatlichen Fördermitteln zum Schutz kritischer Meeresbodeninfrastruktur und zur Skalierung autonomer Fahrzeugflotten für die Weitbereichsüberwachung. Modernisierungspläne für die Halbzeit der Virginia-Klasse und Columbia-Klasse U-Boote, kombiniert mit den ersten Produktionseinheiten des australischen Ghost-Shark-Programms, geben Lieferanten eine mehrjährige Planungssicherheit für Stücklieferungen.

Wichtigste Erkenntnisse des Berichts

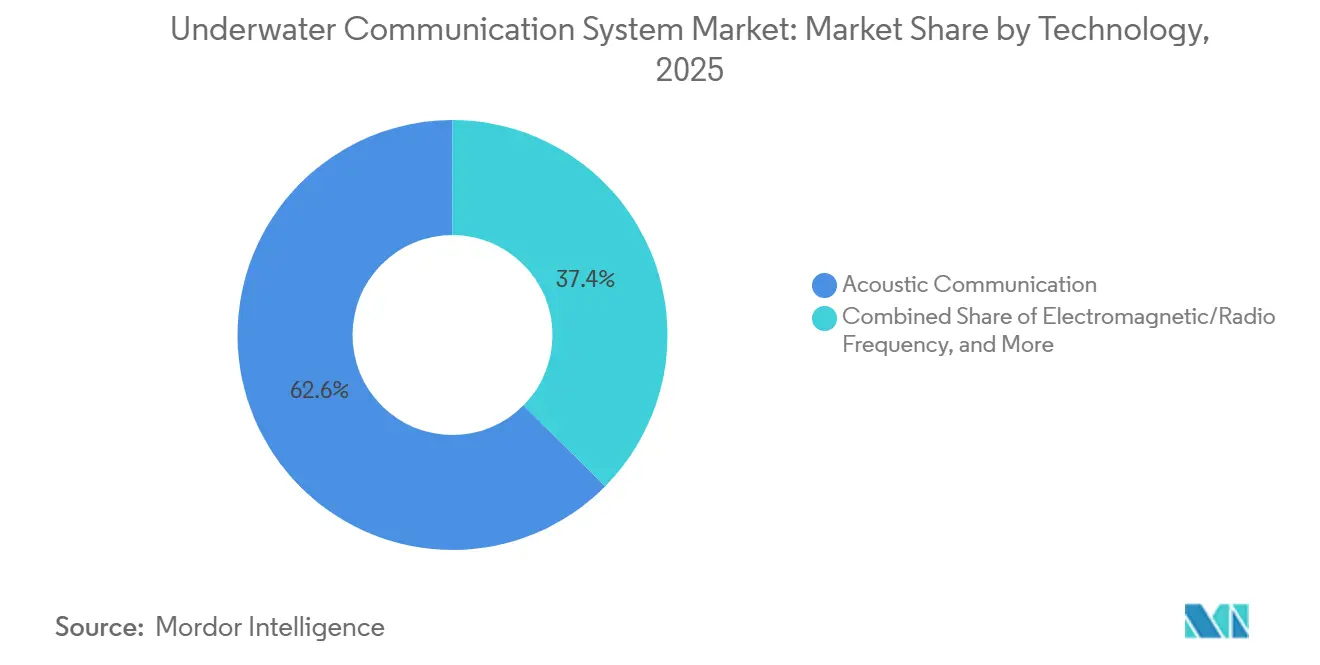

- Nach Technologie führte die akustische Kommunikation im Jahr 2025 mit einem Marktanteil von 62,58 % am Markt für Unterwasserkommunikationssysteme, während optische Blau-Grün-Laser-Systeme bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 57,53 % des Umsatzes auf Hardware, während Software und Dienstleistungen bis 2031 mit einer CAGR von 8,39 % wachsen.

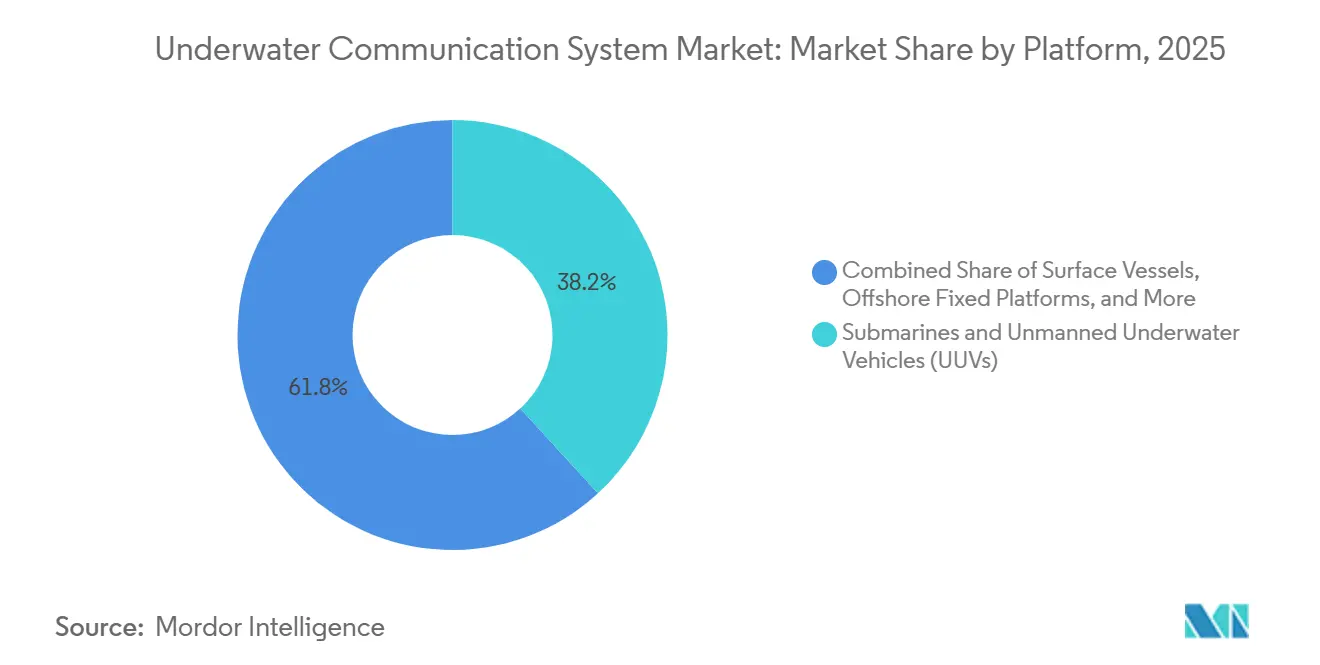

- Nach Plattform entfielen auf U-Boote und unbemannte Unterwasserfahrzeuge im Jahr 2025 38,17 % des Umsatzanteils am Markt für Unterwasserkommunikationssysteme, während für wissenschaftliche und Überwachungsbojen die höchste CAGR von 8,67 % prognostiziert wird.

- Nach Anwendung erwirtschafteten Verteidigung und Sicherheit im Jahr 2025 44,83 % des Umsatzes am Markt für Unterwasserkommunikationssysteme, während für Umweltüberwachung und Ozeanografie eine CAGR von 8,53 % erwartet wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,76 %, doch wird für den asiatisch-pazifischen Raum bis 2031 die höchste CAGR von 8,73 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Unterwasserkommunikationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung autonomer Unterwasserfahrzeuge | +2.8% | Verteidigungskorridore in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Pilotprojekte für Unterwasser-Rechenzentren durch Hyperscaler | +0.9% | Küstenzonen in Nordamerika und Europa mit Glasfaser-Landestationen | Kurzfristig (≤2 Jahre) |

| Verteidigungsmodernisierungsprogramme mit Fokus auf umkämpfte Meeresbodengebiete | +2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten | Langfristig (≥4 Jahre) |

| Wachstum bei Offshore-Anlagen für erneuerbare Energien mit Bedarf an Echtzeit-Überwachung | +1.6% | Europa, asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Lizenzen zur Tiefsee-Mineralexploration | +1.2% | Clarion-Clipperton-Zone, Manganknollenfelder im Indischen Ozean | Langfristig (≥4 Jahre) |

| Entstehung softwaredefinierter akustischer Modems zur dynamischen Spektrumnutzung | +1.4% | Globale Erstanwender in Verteidigung und wissenschaftlicher Forschung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung autonomer Unterwasserfahrzeuge

Die Beschaffung extra-großer und mittelgroßer autonomer Fahrzeuge steigt, da Marinen eine dauerhafte Unterwasserpräsenz zu geringeren Kosten pro Patrouillenstunde als bei bemannten U-Booten aufrechterhalten können. Die Einheit für Verteidigungsinnovation der Vereinigten Staaten wählte im März 2026 Dive-XL aus, um die Integration offener Architektur-Nutzlasten zu demonstrieren – ein Modell, das den Austausch von Kommunikationsmodulen ohne erneute Fahrzeugzertifizierung ermöglicht.[1] Einheit für Verteidigungsinnovation, "Kollaborative Autonomie für maritime Plattformen," diu.mil Australiens Ghost-Shark-Projekt lieferte im Januar 2026 seinen ersten Rumpf und verwendet modulare Einschübe, die akustische oder optische Transceiver von Drittanbietern aufnehmen, wodurch die Qualifizierungszeit für Anbieter verkürzt wird. Japans Agentur für Beschaffung, Technologie und Logistik erzielte eine Verbindung mit 1 Megabit pro Sekunde auf 50 Metern unter Verwendung eines Blau-Grün-Lasers in Kombination mit einem akustischen Rückfallkanal, was die Bandbreitenpriorität bei neuen Fahrzeugdesigns unterstreicht.

Beschleunigte Pilotprojekte für Unterwasser-Rechenzentren durch Hyperscaler

Microsofts Projekt Natick bewies, dass untergetauchte Datentresore niedrigere Hardware-Ausfallraten aufwiesen, doch Folgeverträge blieben aus, was darauf hindeutet, dass die Wartungswirtschaftlichkeit weiterhin landgestützte Edge-Knoten begünstigt. [2]Microsoft Research, "Ergebnisse der Projekt-Natick-Phase 2," microsoft.com Hyperscaler finanzieren stattdessen verteilte akustische Sensorik auf Unterseekabeln, um mechanische Belastungsereignisse in Echtzeit zu erkennen. Yokogawa Electric brachte im Dezember 2024 eine Sensorplattform mit 10.000 Messpunkten für Offshore-Wind-Exportkabel auf den Markt, was zeigt, dass sich die Kommunikationsnachfrage eher in Richtung struktureller Gesundheitsüberwachung als hin zur Auslagerung von Rechenleistung verschiebt.

Verteidigungsmodernisierungsprogramme mit Fokus auf umkämpfte Meeresbodengebiete

Die NATO richtete im Januar 2025 nach mehreren Kabelsabotage-Vorfällen eine Koordinierungszelle für kritische Unterwasserinfrastruktur ein, was Bestellungen für Wellenformen mit geringer Abfangwahrscheinlichkeit beschleunigte. Anduril's akustisches Knotennetzwerk Seabed Sentry, das im April 2025 erprobt wurde, erzielte eine Klassifizierungsgenauigkeit von 95 % für dieselelektrische U-Boote auf Entfernungen von mehr als 10 Kilometern. Chinas Initiative Transparenter Ozean setzt weiterhin feste akustische Arrays im Südchinesischen Meer ein, was verbündete Marinen dazu zwingt, ihre Unterwasserverbindungen zu härten.

Wachstum bei Offshore-Anlagen für erneuerbare Energien mit Bedarf an Echtzeit-Überwachung

Mit dem Ausbau von Windparks in Europas Nordsee- und Ostseeregionen priorisieren Betreiber zunehmend eine umfassende Überwachung der Belastung von Exportkabeln, um erhebliche Abregelungen im Gigawatt-Bereich zu verhindern. Eine effektive Kabelüberwachung ist entscheidend für die Aufrechterhaltung einer ununterbrochenen Energieübertragung und die Sicherstellung der Betriebseffizienz. Im Jahr 2024 wandelte Indeximate herkömmliche Glasfaserkabel in kostengünstige akustische Arrays für RWE-Projekte um und senkte die Kosten pro Überwachungsknoten auf unter 50 USD. Diese Innovation senkt nicht nur die Kosten, sondern verbessert auch die Skalierbarkeit der Überwachungssysteme. Die Internationale Energieagentur prognostiziert eine globale Offshore-Windkapazität von 380 Gigawatt bis 2030, was auf einen Anstieg des Bedarfs an Kabelüberwachungsknoten zur Unterstützung dieses Wachstums hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Bandbreitenbeschränkungen akustischer Kanäle in trüben Gewässern | -1.8% | Flussdeltas in Südostasien, sedimentreiche Küstengewässer | Kurzfristig (≤2 Jahre) |

| Hohe Investitionskosten für hybride optisch-akustische Netzwerke | -1.4% | Global, mit ausgeprägten Auswirkungen auf kleinere Öl- und Gas- oder Forschungsbetreiber | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bezüglich des Hochfrequenzspektrums unterhalb von 30 kHz | -0.6% | Internationale Gewässer | Langfristig (≥4 Jahre) |

| Cybersicherheitsschwachstellen in Langbasis-Netzwerken | -0.9% | Verteidigung und kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Bandbreitenbeschränkungen akustischer Kanäle in trüben Gewässern

Mehrwege-Interferenzen, Umgebungsschifffahrtslärm und Sedimentstreuung reduzieren die akustischen Datenraten in flachen Küstenzonen auf nur wenige Kilobit pro Sekunde erheblich, was erhebliche Herausforderungen für eine effiziente Datenübertragung schafft. Eine Studie in IEEE Access ergab, dass Trübungswerte über 50 NTU das Signal-Rausch-Verhältnis bei 20 Kilohertz um 15 Dezibel reduzieren, was den Durchsatz effektiv halbiert und die Kommunikationszuverlässigkeit beeinträchtigt. Um diese Probleme zu mildern, integrieren Betreiber Edge-Computing zur Datenkomprimierung vor dem Uplink, was zusätzliche Knotenhardwarekosten von 50.000–100.000 USD verursacht. Dieser Ansatz verkürzt jedoch auch die Batterielebensdauer, was die Betriebseffizienz in solchen Umgebungen weiter erschwert.

Hohe Investitionskosten für hybride optisch-akustische Netzwerke

Ein Zweikanal-Knoten, der einen Blau-Grün-Laser und ein akustisches Modem beherbergt, kann 500.000 USD übersteigen, da Strahllenkungs-Optiken, Kardangelenke und redundante Stromversorgung erforderlich sind. Laborprototypen, die 170 Gigabit pro Sekunde erreichten, benötigten vertikal-externe-Kavitätslaser, die jeweils etwa 80.000 USD kosteten. [3]Optical Society of America, "170-Gbps-Blau-Grün-Laser-Übertragung in Meerwasser," osapublishing.org Kleinere Offshore-Energieunternehmen zögern aufgrund von Abhängigkeitsrisiken und langen Amortisationszeiten, die durch das Fehlen standardisierter optischer Protokolle entstehen. Diese Herausforderungen erschweren es solchen Unternehmen, die Investition zu rechtfertigen, da sie mit Unsicherheiten hinsichtlich Kompatibilität und langfristiger Kosteneffizienz konfrontiert sind. Folglich behindert der Mangel an Standardisierung eine breitere Einführung in diesem Segment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Akustische Dominanz bleibt trotz optischer Fortschritte bestehen

Im Jahr 2025 hielten akustische Verbindungen 62,58 % des Umsatzes am Markt für Unterwasserkommunikationssysteme, da sie über 10 Kilometer mit geringen Ausrichtungsanforderungen betrieben werden. Optische Blau-Grün-Laser wachsen bis 2031 mit einer CAGR von 8,45 %, da Labore eine Polarisationsmultiplex-Übertragung mit 170 Gigabit pro Sekunde demonstrieren, doch die Meerwasserabsorption jenseits von 550 Nanometern begrenzt die Betriebsreichweite auf etwa 100 Meter. Elektromagnetische Systeme bleiben eine Nische, da Meerwasser Signale oberhalb von 30 Kilohertz innerhalb von Metern dämpft. Hybriddesigns, die einen akustischen Backbone mit einem optischen Burst-Kanal kombinieren, erfüllen Missionen, die eine hochauflösende Videoübertragung bei Annäherungen erfordern.

Softwaredefinierte akustische Modems sind nun feldprogrammierbar, sodass Betreiber Trägerfrequenzen bei Anstieg des Umgebungslärms neu abstimmen können, was Ausfallzeiten reduziert und die Lebensdauer von Anlagen verlängert. EvoLogics integrierte 2024 das offene JANUS-Protokoll, um die Interoperabilität der Flotte zwischen NATO-Streitkräften zu gewährleisten. Die regulatorische Unsicherheit rund um das Sub-30-Kilohertz-Spektrum hält an und legt die Zertifizierungslast für akustische und optische Pfade in jeder Jurisdiktion auf die Gerätehersteller. Unterdessen entwickeln sich Galliumnitrid-Laserdioden zu niedrigeren Kostenkurven und versprechen optische Endpunkte unter 10.000 USD, die für Aquakulturanlagen und Inspektionsdrohnen geeignet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software gewinnt an Bedeutung, da Over-the-Air-Updates Ausfallzeiten reduzieren

Hardware erzielte 57,53 % des Umsatzes im Jahr 2025, da Transducer, Modems und unterwassergeeignete Steckverbinder weiterhin Premiumpreise erzielen. Das Segment Software und Dienstleistungen wird jedoch voraussichtlich mit einer CAGR von 8,39 % die Hardware übertreffen, angetrieben durch cloudbasiertes Flottenmanagement und Wellenform-Hot-Patching, das Trockendockgebühren einspart. L3Harris gewann im Februar 2026 einen USD-Vertrag zur Lieferung von 26 Schiffssätzen, die eine Over-the-Air-Verschlüsselungsschlüsselrotation unterstützen, was zeigt, wie Softwaresteuerung nun ein unverzichtbares Beschaffungsmerkmal ist.

Transducer-Innovationen konzentrieren sich auf piezoelektrische Verbundstapel, die den nutzbaren Bandbreitenbereich erweitern und es einer einzelnen Einheit ermöglichen, mehrere Frequenzbänder abzudecken, wodurch die Stückliste reduziert wird. Kabelintegrität und Steckverbinderzuverlässigkeit machen weiterhin bis zu 20 % der Knotenhardwarekosten aus, bedingt durch Druckgehäuse und Korrosionsschutz. Auf der Softwareseite bewerten maschinelle Lerndiagnosen die Kanalqualität in Echtzeit und empfehlen Leistungs- oder Frequenzanpassungen, wodurch historische Felddaten in prädiktive Wartungshinweise umgewandelt werden, die die Lebenszykluskosten senken. Der Dienstleistungsumsatz steigt, da Offshore-Installateure Knoteninbetriebnahme, Schulung und mehrjährigen Support in Abonnementverträge bündeln.

Nach Plattform: Bojen steigen auf, da Offshore-Wind Sensornetzwerke antreibt

U-Boote und unbemannte Unterwasserfahrzeuge lieferten 2025 38,17 % der Marktgröße für Unterwasserkommunikationssysteme in Umsatzbegriffen, eine Zahl, die durch die mehrjährige Produktion von Virginia-Klasse-Upgrades und Ghost-Shark-Prototypen gestützt wird. Wissenschaftliche und Überwachungsbojen werden jedoch voraussichtlich am schnellsten mit einer CAGR von 8,67 % wachsen, da Offshore-Erneuerbare-Energie-Parks Echtzeit-Umwelttelemetrie von Hunderten kostengünstiger Endpunkte benötigen. Bojen verankern auch verteilte akustische Sensorarrays und leiten komprimierte Daten an Satelliten weiter, ohne bemannte Versorgungsschiffe einzusetzen, was die Wirtschaftlichkeit für Betreiber verbessert.

Offene Architektur-Middleware auf Dive-XL ermöglicht es Marinen, eine neue Kommunikationsnutzlast innerhalb von Tagen statt Monaten zu installieren, was Technologieaktualisierungszyklen verkürzt und den Wettbewerb bei Nutzlasten fördert. Feste Plattformen in der Nordsee und im Golf von Mexiko werden mit akustischen Modems nachgerüstet, um digitale Ölfeld-Workflows zu ermöglichen, während schwimmende Strukturen im brasilianischen Vor-Salz-Becken Glasfaserleitungen für hochbandbreitige Exporte bevorzugen. Überwachungsbojen profitieren von Lithium-Schwefel-Akkupacks und solarem Trickle-Charging, was die Missionsdauer auf über ein Jahr verlängert und dichtere Mesh-Topologien unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Umweltüberwachung gewinnt an Bedeutung, da die Klimaforschung expandiert

Verteidigungs- und Sicherheitsanwendungen machten 2025 44,83 % des Umsatzes aus, da U-Boote, Meeresbodenfelder und Minenabwehrsysteme verschlüsselte Verbindungen mit geringer Abfangwahrscheinlichkeit priorisieren. Umweltüberwachung und Ozeanografie sind jedoch bis 2031 für eine CAGR von 8,53 % vorgesehen, da Forschungseinrichtungen Kontinentalschelfe mit chemischen und akustischen Sensoren ausstatten, die Kohlenstoffaufnahme und Meeressäuger-Migration quantifizieren. Öl- und Gasunternehmen verlassen sich auf Echtzeit-Druck- und Durchflussdaten zur Optimierung der Produktion und zur Vorhersage von Geräteausfällen, was eine stetige Nachfrage nach robusten akustischen Netzwerken stärkt.

Aquakulturunternehmen in Norwegen und Chile nutzen mittelfrequente akustische Netzwerke, um Fütterungszyklen basierend auf Sauerstoff- und Ammoniakmessungen anzupassen, wodurch Futterverschwendung reduziert und die Fischgesundheit verbessert wird. Wissenschaftliche Gleiterflotten, die von nationalen ozeanografischen Labors betrieben werden, laden hochauflösende Profile über satellitengebundene Bojen alle paar Tage hoch – ein Workflow, der optische Burst-Verbindungen bevorzugt, wenn die Plattform in der Nähe eines Mutterschiffs auftaucht. Im Meeresbauwesen validieren geschleppte Sonarschlitten mit Breitband-Modems die Grabentiefe in Echtzeit, was Nacharbeiten und Strafkosten für Kabelverlegungsunternehmen reduziert.

Geografische Analyse

Nordamerika erwirtschaftete 2025 31,76 % des Umsatzes dank der Modernisierung der U-Boot-Kommunikation, der wachsenden Offshore-Windkapazität entlang der Atlantikküste und arktischer Überwachungsinitiativen. Die Dive-XL-Programmverträge und L3Harris-Schiffssatzaufträge bieten eine sichtbare Auftragsreichweite bis 2033, während Kanadas arktisches Sensornetz die Nordwestpassage schützt, da sich die Schifffahrtsrouten ausweiten. Mexikos Tiefseeblöcke im Golf von Mexiko erfordern Unterwasserkommunikationsknoten, die Multi-Anbieter-Sensorströme verarbeiten, was die regionale Nachfrage stärkt.

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 8,73 % prognostiziert. Australiens Ghost-Shark-Investition von 1,7 Milliarden AUD (1,12 Milliarden USD) verankert Lieferanten-Roadmaps, und Japans hybride optisch-akustische Modem-Prototypen signalisieren einen strategischen Vorstoß in Richtung höherer Bandbreite. Chinas Transparenter-Ozean-Netzwerk erweitert die akustische Überwachung, während Südkorea und Indien neue U-Boot-Bauten finanzieren, die softwaredefinierte Modems integrieren. Offshore-Wind-Ausbauten in Taiwan, Vietnam und Indien fügen Hunderte von Exportkabel-Überwachungsknoten hinzu, obwohl Exportkontrollen für Dual-Use-Technologien und divergierende Zertifizierungsregime Markteintrittsbarrieren schaffen.

Europa zeigt eine robuste Ersatznachfrage bei Nordsee- und Ostsee-Anlagen, die auf verteilte akustische Sensorik zur Erkennung von Ankerschleifen und Fischereigerätetreffern angewiesen sind. Die NATO-Operation Baltic Sentry unterstreicht die Infrastrukturvulnerabilität und fördert die Beschaffung von Wellenformen mit geringer Abfangwahrscheinlichkeit. Der Nahe Osten setzt Glasfaserleitungen auf Plattformen im Persischen Golf ein, um akustische Bandbreitenbeschränkungen zu umgehen, während Südamerikas Vor-Salz-Provinzen in Brasilien optische Verbindungen mit Mehrfach-Megabit-Durchsatz fordern. Chiles Lachszüchter und Argentiniens frühe Offshore-Wind-Studien erweitern den regionalen Anwendungsmix und verringern die Abhängigkeit von Öl und Gas allein.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da kein einzelner Anbieter die gesamte Kette von piezokeramischen Transducern bis hin zu digitaler Signalverarbeitungs-Firmware kontrolliert. Verteidigungskonzerne wie L3Harris Technologies, Thales Group und Lockheed Martin dominieren Marineprogramme, während kommerzielle Spezialisten wie EvoLogics, Sonardyne International und Teledyne Technologies wissenschaftliche und Energieanwendungen anführen. Der Markt für Unterwasserkommunikationssysteme erlebt eine Konvergenz, da etablierte Anbieter akustische und optische Nutzlasten bündeln, während Neueinsteiger wie Anduril Industries softwareorientierte Architekturen nutzen, um Wechselkosten zu senken.

EvoLogics Upgrade von 2024 fügte JANUS und die Unterstützung von Standards für drahtlos interoperable Gateways hinzu, was NATO-Flotten eine Multi-Anbieter-Austauschbarkeit ermöglicht. Kongsberg Gruppen unterzeichnete im März 2026 einen Hauptlieferantenvertrag mit Fugro für HiPAP-Positionierung, was eine vertikale Konsolidierung bei hydrografischen Vermessungslösungen signalisiert. Patentanmeldungen konzentrieren sich auf Strahllenkungs-Optiken für Blau-Grün-Laser und Breitband-Transducer-Stapel, die die akustische Bandbreite über 20 % der Mittenfrequenz hinaus ausdehnen – ein Bereich, in den Teledyne und Ultra Electronics Maritime Systems stark investieren.

Start-ups verwenden Galliumnitrid-Dioden neu, um optische Transceiver zu einem Preis unter 10.000 USD für Aquakulturkäfige zu entwickeln und bisher unerschlossene Marktchancen zu erschließen. Diese Transceiver zielen darauf ab, die Betriebseffizienz und Überwachungsmöglichkeiten in Aquakultursystemen zu verbessern. Die Kommerzialisierung dieser Geräte steht jedoch vor erheblichen Herausforderungen, insbesondere bei der Erfüllung strenger Druckklassifizierungsstandards für Unterwasseranwendungen. Die Überwindung dieser technischen Hürden ist entscheidend für eine breite Einführung und eine effektive Skalierung der Produktion.

Marktführer für Unterwasserkommunikationssysteme

Teledyne Technologies Incorporated

Kongsberg Gruppen ASA

Sonardyne International Ltd.

Ultra Electronics Maritime Systems Inc.

L3Harris Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Kongsberg Gruppen und Fugro gaben eine Hauptlieferantenvereinbarung für HiPAP-Unterwasserpositionierungssysteme bekannt und integrierten Fugros Servicenetzwerk mit der Kongsberg-Technologie.

- März 2026: Die Einheit für Verteidigungsinnovation der Vereinigten Staaten vergab einen Dive-XL-Vertrag an Anduril Industries im Rahmen des Programms für kollaborative Autonomie für maritime Plattformen.

- März 2026: Teledyne Technologies sicherte sich einen Auftrag der britischen Royal Navy für Unterwassergleiter, die mit akustischen Verbindungen für dauerhafte Überwachung ausgestattet sind.

- März 2026: Thales Group stellte das Expeditionary-PathMaster-Konzept zur Minenabwehr vor, das autonome Fahrzeuge und synthetische Apertur-Sonare umfasst.

Berichtsumfang des globalen Marktes für Unterwasserkommunikationssysteme

Der Markt für Unterwasserkommunikationssysteme umfasst die Entwicklung und den Einsatz von Technologien, die eine zuverlässige Datenübertragung in Unterwasserumgebungen ermöglichen sollen. Diese Systeme nutzen primär akustische, optische oder Hochfrequenzmethoden. Sie sind integraler Bestandteil verschiedener Anwendungen, darunter Verteidigungs- und Marineoperationen, Offshore-Öl- und Gasexploration, ozeanografische Forschung, Umweltüberwachung und Unterwasserrobotik.

Der Bericht über den Markt für Unterwasserkommunikationssysteme ist segmentiert nach Technologie (Akustische Kommunikation, Optischer Blau-Grün-Laser, Elektromagnetische Radiofrequenz, Hybrid), Komponente (Hardware einschließlich Modems, Transducer, Kabel, Sensoren; Software und Dienstleistungen), Plattform (U-Boote und UUVs, Überwasserfahrzeuge, Feste und schwimmende Plattformen, Bojen), Anwendung (Verteidigung, Öl und Gas, Umweltüberwachung, Forschung, Meeresbauwesen und Aquakultur) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Akustische Kommunikation |

| Optisch (Blau/Grün-Laser) |

| Elektromagnetisch/Radiofrequenz |

| Hybrid |

| Hardware | Modems |

| Transducer/Transceiver | |

| Kabel und Steckverbinder | |

| Sensoren und Antennen | |

| Software und Dienstleistungen |

| U-Boote und Unbemannte Unterwasserfahrzeuge (UUVs) |

| Überwasserfahrzeuge |

| Offshore-Festplattformen |

| Offshore-Schwimmplattformen |

| Wissenschaftliche und Überwachungsbojen |

| Verteidigung und Sicherheit |

| Öl- und Gasexploration und -produktion |

| Umweltüberwachung und Ozeanografie |

| Wissenschaftliche Forschung und Hochschulwesen |

| Meeresbauwesen und Aquakultur |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Akustische Kommunikation | ||

| Optisch (Blau/Grün-Laser) | |||

| Elektromagnetisch/Radiofrequenz | |||

| Hybrid | |||

| Nach Komponente | Hardware | Modems | |

| Transducer/Transceiver | |||

| Kabel und Steckverbinder | |||

| Sensoren und Antennen | |||

| Software und Dienstleistungen | |||

| Nach Plattform | U-Boote und Unbemannte Unterwasserfahrzeuge (UUVs) | ||

| Überwasserfahrzeuge | |||

| Offshore-Festplattformen | |||

| Offshore-Schwimmplattformen | |||

| Wissenschaftliche und Überwachungsbojen | |||

| Nach Anwendung | Verteidigung und Sicherheit | ||

| Öl- und Gasexploration und -produktion | |||

| Umweltüberwachung und Ozeanografie | |||

| Wissenschaftliche Forschung und Hochschulwesen | |||

| Meeresbauwesen und Aquakultur | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Ausgabe für Unterwasserkommunikation?

Die Marktgröße für Unterwasserkommunikationssysteme wird voraussichtlich von 4,88 Milliarden USD im Jahr 2026 auf 7,79 Milliarden USD bis 2031 steigen, was einer CAGR von 9,79 % über den Zeitraum entspricht.

Welche Technologie führt derzeit beim Umsatz?

Akustische Kommunikation führte im Jahr 2025 mit einem Marktanteil von 62,58 % dank ihrer Langstrecken-Zuverlässigkeit und ausgereiften Lieferkette.

Welches Segment wächst am schnellsten?

Optische Blau-Grün-Laser-Systeme werden bis 2031 voraussichtlich eine CAGR von 8,45 % verzeichnen, da Betreiber Gigabit-Burst-Verbindungen für unbemannte Plattformen suchen.

Warum gilt der asiatisch-pazifische Raum als Hochwaschstumsregion?

Programme wie Australiens Ghost-Shark-XLAUV, Japans hybride Modem-Forschung und Entwicklung sowie Chinas Meeresbodenfelder untermauern eine regionale CAGR-Prognose von 8,73 %.

Seite zuletzt aktualisiert am: