Ultrakondensator-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

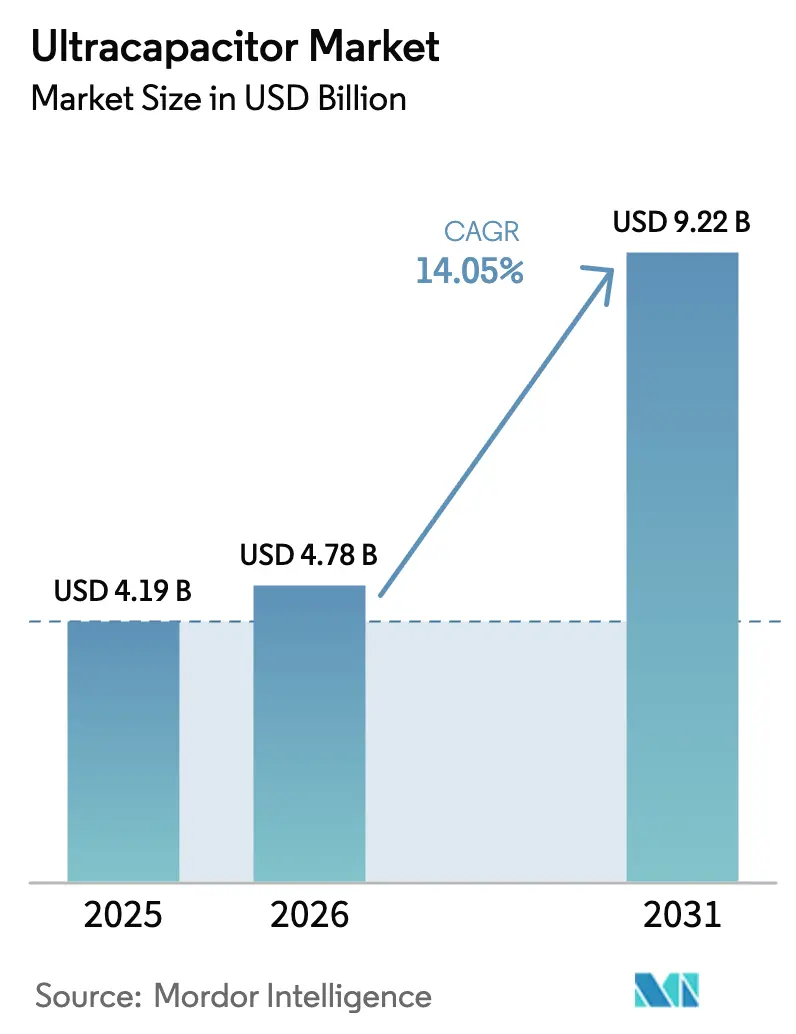

| Marktgröße (2026) | 4.78 Milliarden US-Dollar |

| Marktgröße (2031) | 9.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ultrakondensator-Marktanalyse von Mordor Intelligence

Die Ultrakondensator-Marktgröße wurde im Jahr 2025 auf 4,19 Milliarden USD geschätzt und soll von 4,78 Milliarden USD im Jahr 2026 auf 9,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,05 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt die bewährte Fähigkeit der Technologie wider, eine Haltbarkeit von Millionen von Zyklen und sofortige Leistungsspitzen zu liefern, die herkömmliche Batterien nicht erreichen können. Eine starke Nachfrage kommt aus der Rekuperation bei Elektrofahrzeugen, der Netzfrequenzregelung und der industriellen Automatisierung, die alle eine schnelle Lade- und Entladeleistung erfordern. Hersteller skalieren automatisierte Produktionslinien, integrieren proprietäre Elektrodenmaterialien und bilden hybride Speicherarchitekturen, die Ultrakondensatoren mit Lithium-Ionen-Batterien kombinieren. Diese Maßnahmen verkürzen die Amortisationszeiten, senken die Wartungskosten und positionieren den Ultrakondensator-Markt für eine erweiterte Durchdringung in den Bereichen Transport, Energie und Fertigung.

Wichtigste Erkenntnisse des Berichts

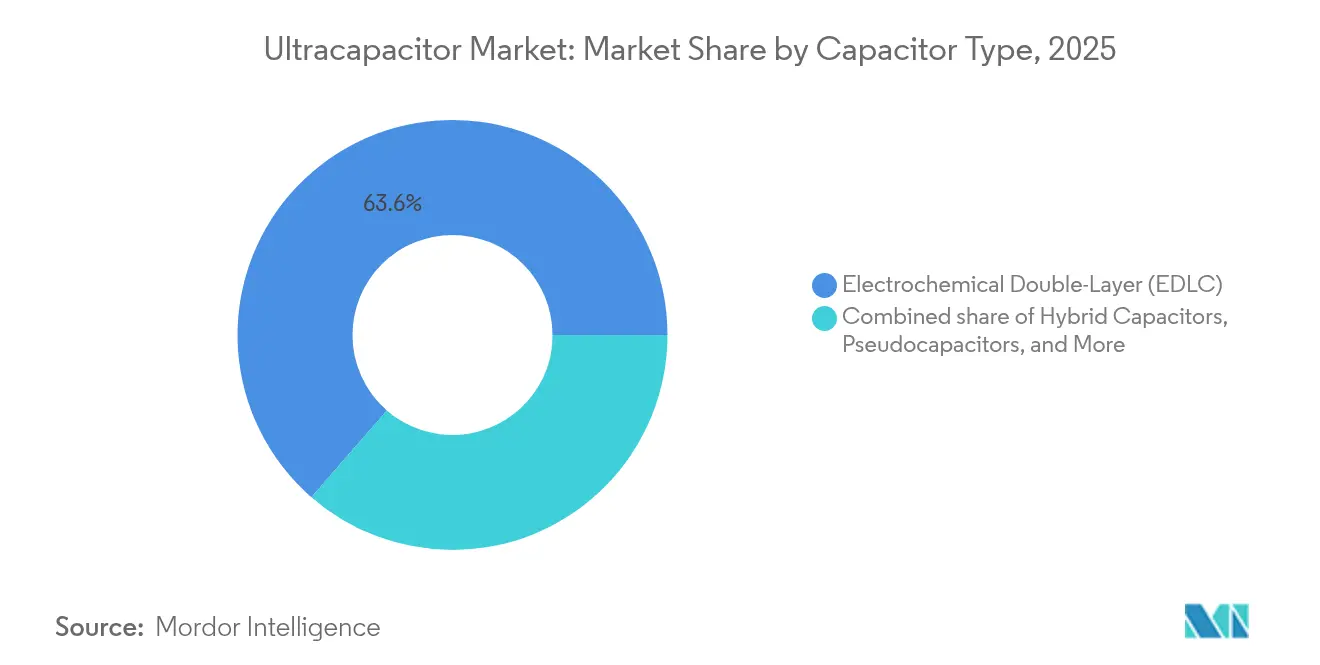

- Nach Kondensatortyp hielten elektrochemische Doppelschichtkondensatoren im Jahr 2025 einen Ultrakondensator-Marktanteil von 63,60 %, während Hybridkondensatoren bis 2031 eine CAGR von 19,50 % verzeichnen sollen.

- Nach Modulspannungsbewertung entfiel auf das 25-50-V-Segment im Jahr 2025 ein Anteil von 37,15 % an der Ultrakondensator-Marktgröße, während 50-100-V-Module mit einer CAGR von 17,35 % wachsen sollen.

- Nach Elektrodenmaterial führten Aktivkohle-Elektroden im Jahr 2025 mit einem Ultrakondensator-Marktanteil von 69,85 %; Graphenmaterialien sollen bis 2031 mit einer CAGR von 25,32 % expandieren.

- Nach Endverbrauchsbranche erzielte der Automobil- und Transportsektor im Jahr 2025 einen Umsatzanteil von 36,45 %, während Industrieanlagen bis 2031 die höchste CAGR von 16,95 % verzeichnen sollen.

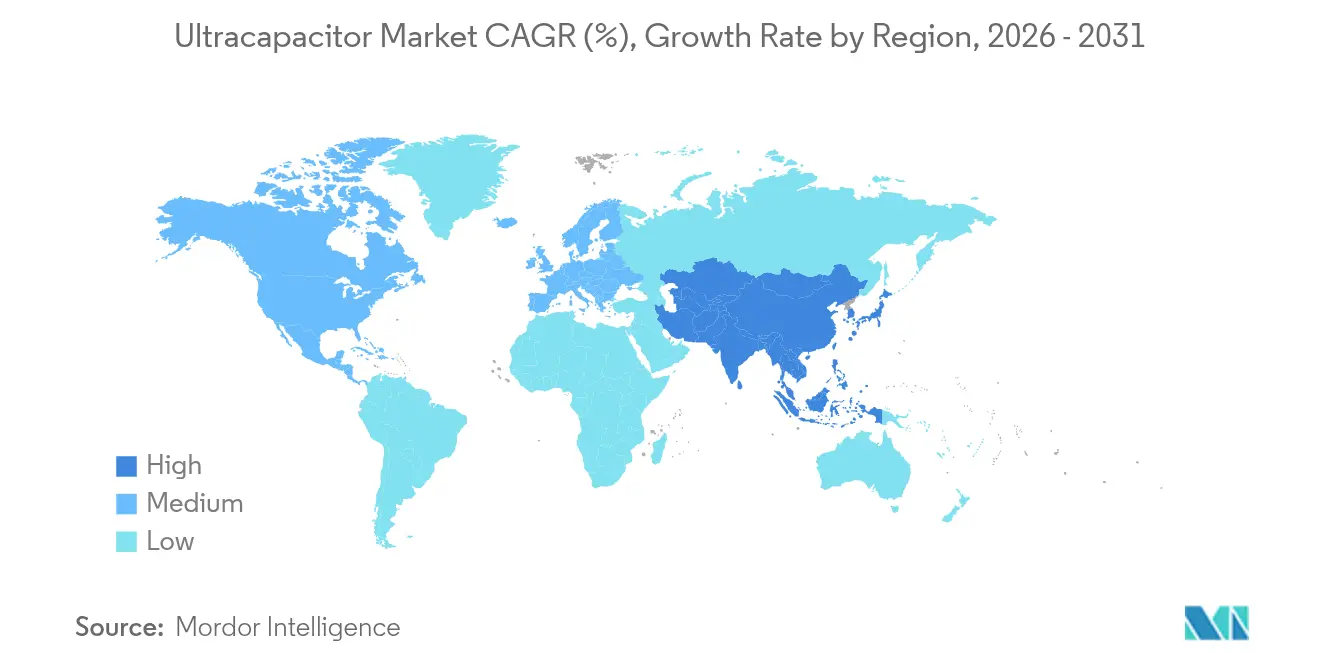

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit 44,05 % des Ultrakondensator-Marktes und soll mit einer CAGR von 15,25 % die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ultrakondensator-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugnachfrage | 3.20% | Global, mit APAC und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Integration erneuerbarer Energien ins Netz | 2.80% | Global, insbesondere Europa und APAC | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Elektrodenmaterialien | 2.10% | Global, Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Boom bei der Nachrüstung von Windturbinenblattverstellungen | 1.90% | Europa und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Einführung von kinetischen Energierückgewinnungssystemen bei Industrierobotern | 1.60% | APAC als Kern, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize zur Bahnelektrifizierung | 1.40% | Europa und APAC, ausgewählte nordamerikanische Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugnachfrage

Steigende Elektrofahrzeugverkäufe erzeugen eine beispiellose Nachfrage nach Ultrakondensator-Modulen in Rekuperations- und hybriden Energiespeichersystemen. Der Einsatz von Skeleton Technologies in der NTT IndyCar Series demonstrierte einen Leistungsschub von 60 PS in 4,5-Sekunden-Zyklen und validierte die Spitzenleistungsfähigkeit im großen Maßstab. Fahrzeugarchitekturen migrieren zu 800-V-Plattformen, einem Spannungsbereich, der gut mit dem niedrigen Innenwiderstand und dem schnellen Leistungsdurchsatz von Ultrakondensatoren harmoniert. Automobilhersteller spezifizieren zunehmend Hybridpakete, die Transienten Ultrakondensatoren zuweisen, während die anhaltende Entladung den Batterien vorbehalten bleibt, was die Batterielebensdauer verlängert und die Gesamteffizienz des Antriebsstrangs verbessert.

Integration erneuerbarer Energien ins Netz

Netzbetreiber benötigen eine Reaktion im Sekundenbruchteil, um die variable Solar- und Windenergieerzeugung auszugleichen. Das 5-MW-Superkondensatorsystem der China Huaneng Group im Kraftwerk Luoyuan demonstrierte eine 14-mal schnellere Frequenzregelungsreaktion als herkömmliche Lösungen. Die E-STATCOM-Plattform von Siemens Energy erreicht eine Zykluskapazität von 75 MW für bis zu zwei Jahrzehnte und bietet sowohl Wirk- als auch Blindleistungsunterstützung.[1]Genkina, Dina, "Werden Superkondensatoren der KI zu Hilfe kommen?," spectrum.ieee.org2671883490. Europäische Übertragungsnetzbetreiber haben begonnen, Ultrakondensator-Komponenten in Windpark-Netzanschlüssen zu standardisieren, und verweisen dabei auf Zykluslebensdauern, die jene von Lithium-Ionen-Alternativen übertreffen und die Lebenszykluskosten senken.

Fortschritte bei Elektrodenmaterialien

Forschungs- und Entwicklungsteams schließen die historische Energiedichtelücke mithilfe neuer nanostrukturierter Kohlenstoffe. CAP-XX und Ionic Industries industrialisieren Designs aus reduziertem Graphenoxid, die darauf abzielen, die Energiedichte von Blei-Säure-Batterien zu erreichen, ohne die Leistungsabgabe von Ultrakondensatoren zu beeinträchtigen. Forscher der University of Houston haben eine Energiedichte von 75 J/cm³ mit zweidimensionalen Materialien aufgezeichnet – der bisher höchste Wert für Polymerdielelektrika. Die Skalierung dieser Labordurchbrüche in die automatisierte Massenproduktion bleibt die primäre Hürde, verspricht jedoch, die Anwendbarkeit von Ultrakondensatoren auf Rollen mit längerer Dauer auszuweiten.

Anreize zur Bahnelektrifizierung

Elektrifizierte Bahnkorridore erfordern Energiepufferlösungen für Rekuperation, Spannungsstabilisierung und Bahnhofsversorgung. Förderprogramme in Europa und Asien stellen öffentliche Mittel für Energierückgewinnungsanlagen bereit, die Ultrakondensatorbänke umfassen, und verweisen auf 30 % niedrigere Lebenszykluskosten im Vergleich zu reinen Batterielösungen.[2]Europäische Eisenbahnagentur, "Energiespeicherung bei der Bahnelektrifizierung," era.europa.eu Die langfristigen Aussichten sind an Infrastrukturaufrüstungen geknüpft, die bis 2030 erwartet werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher USD/Wh-Preis im Vergleich zu Lithium-Ionen | -2.40% | Global, am ausgeprägtesten bei kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Geringe Energiedichte | -1.80% | Global, Einschränkung von Langzeitspeicheranwendungen | Mittelfristig (2–4 Jahre) |

| Engpass bei der Aktivkohleversorgung | -1.20% | Global, mit auf Asien konzentrierter Versorgung | Kurzfristig (≤ 2 Jahre) |

| Fehlen harmonisierter Sicherheitsvorschriften | -0.90% | Global, regulatorische Fragmentierung über Regionen hinweg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher USD/Wh-Preis im Vergleich zu Lithium-Ionen

Obwohl Ultrakondensator-Module bei der Leistungsabgabe hervorragend sind, liegt ihr USD/Kilowattstunden-Preis nach wie vor deutlich über dem von handelsüblichen Batteriepaketen. Das US-Energieministerium nennt die Kostensenkung als das größte Einzelhindernis für die Einführung, obwohl es bei Hochzyklusinfrastrukturen eine Parität bei den Gesamtbetriebskosten aufzeigt.[3]US-Energieministerium, "Ultrakondensator-Fahrplan 2025," energy.gov Die Analyse von Eaton bei der Nachrüstung von unterbrechungsfreien Stromversorgungen in Rechenzentren zeigt, dass die Eliminierung von Batterieaustauschlzyklen die höheren Vorabkosten innerhalb von fünf Jahren ausgleicht. Lieferanten konzentrieren sich daher auf Automatisierung und kostengünstige Kohlenstoffquellen, um die Investitionsausgaben in den nächsten zwei Jahren zu senken.

Fehlen harmonisierter Sicherheitsvorschriften

Regionale Zertifizierungsrahmen variieren, was zu redundanten Tests und erhöhten Compliance-Kosten führt. Branchenverbände befürworten eine Angleichung an IEC 62391, aber eine vollständige Harmonisierung wird voraussichtlich mehrere Jahre in Anspruch nehmen, was das Wachstum des Ultrakondensator-Marktes in regulierten Branchen leicht belasten wird.[4]IEC, "Übersicht über Norm 62391," iec.ch

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kondensatortyp: Hybridformate überholen etablierte elektrochemische Doppelschichtkondensatoren

Elektrochemische Doppelschichtkondensatoren machten im Jahr 2025 63,60 % des Ultrakondensator-Marktanteils aus und bleiben für die Leistungspufferung in der Automobil- und Industriebranche unverzichtbar. Hybridkondensatoren sollen jedoch bis 2031 eine CAGR von 19,50 % erzielen, ein Ergebnis, das durch ihre Fähigkeit angetrieben wird, die Energiedichtelücke zu Batterien zu verringern, ohne die Zyklusbeständigkeit zu beeinträchtigen. Die mit Hybridformaten verbundene Ultrakondensator-Marktgröße ist daher bis zum Ende des Jahrzehnts auf eine Verdoppelung des aktuellen Umsatzes ausgerichtet.

Pseudokondensatoren und Lithium-Ionen-Kondensatoren erfüllen Nischenrollen, bei denen einzigartige elektrochemische Eigenschaften erforderlich sind, wie z. B. Avionik-Backup und Telekommunikationsgleichrichter. Die EUR-600-Millionen-SuperBattery-Anlage von Skeleton Technologies verdeutlicht, wie hybride Architekturen das Beste aus Lithium-Ionen- und Superkondensatortechnologie kombinieren, um sowohl Energie- als auch Leistungsanforderungen in einem einzigen, modularen Gehäuse zu erfüllen.

Nach Modulspannungsbewertung: Dominanz im mittleren Bereich trifft auf steigende 800-V-Nachfrage

Module mit einer Bewertung von 25–50 V sicherten sich im Jahr 2025 37,15 % des Ultrakondensator-Marktes und bedienen die heutigen 48-V-Mild-Hybrid-Fahrzeuge und eine Vielzahl von Industrieantrieben. Module im 50-100-V-Bereich sollen jedoch mit einer CAGR von 17,35 % wachsen, da Automobilhersteller auf 800-V-Antriebsstapel umsteigen und Netzdesigner höhere Spannungspuffer fordern. Die mit diesem Bereich verbundene Ultrakondensator-Marktgröße wird am schnellsten expandieren, was Systemdesigns widerspiegelt, die den Strombedarf und die Verkabelungsmasse reduzieren.

Unterhaltungselektronik spezifiziert weiterhin Teile unter 25 V für Kamerablitze und IoT-Stromausfallbrücken, während Module mit Spannungen über 100 V Anwendungen wie Kranlifte, Bahnunterstationen und STATCOM-Plattformen adressieren. Die 3,0-V-Zellarchitektur von Maxwell Technologies reduziert die Reihenschaltungsanzahl pro Paket, verbessert die Wartbarkeit und erhöht die zulässigen Umgebungstemperaturen.

Nach Elektrodenmaterial: Graphen wechselt von der Forschung und Entwicklung in die Produktion

Aktivkohle machte im Jahr 2025 69,85 % des Ultrakondensator-Marktanteils aus, angetrieben durch ihre Kosteneffizienz und Reife. Dennoch sind Graphen- und gebogene Graphenvarianten auf eine CAGR von 25,32 % ausgerichtet, angetrieben durch ihre überlegene Leitfähigkeit und einstellbare Porosität, die sowohl die Leistungs- als auch die Energieleistung verbessern. Diese Verschiebung wird die künftigen Zuweisungen der Ultrakondensator-Marktgröße zwischen Legacy- und Materialien der nächsten Generation neu gestalten.

Metalloxid- und leitfähige Polymerelektroden bedienen Segmente für medizinische Geräte und flexible Elektronik mit geringerem Volumen, bei denen der Formfaktor wichtiger ist als die Kosten. SGL Carbon verzeichnete einen Umsatzsprung von 10,4 % bei Spezialgraphit, der teilweise durch Kunden aus dem Energiespeicherbereich angetrieben wurde, was auf einen vorgelagerten Schwung in fortschrittlichen Kohlenstofflieferketten hindeutet.

Nach Endverbrauchsbranche: Industrieanlagen beschleunigen sich über die Abhängigkeit vom Automobilsektor hinaus

Der Automobil- und Transportsektor hielt im Jahr 2025 36,45 % des Ultrakondensator-Marktumsatzes, da die Rekuperationsintegration zum Standard in Hybrid-Antriebssträngen wurde. Industrieanlagen sollen jedoch bis 2031 die schnellste CAGR von 16,95 % verzeichnen, angetrieben durch Robotik, Hebezeuge und Nachrüstungen von Fertigungslinien, die Bremsenergie nutzen. Die mit industriellen Einsätzen verbundene Ultrakondensator-Marktgröße wird daher die Umsatzströme weg von zyklischen Fahrzeugvolumina diversifizieren.

Unterhaltungselektronik hält eine stabile Nachfrage nach Notstrom aufrecht, während der Energie- und Stromsektor auf Ultrakondensatoren für Netzträgheit und Spannungsunterstützung setzt. Die Luft- und Raumfahrt-, Verteidigungs- und Medizinsegmente bleiben kleinere, aber wichtige Nischen, die unübertroffene Zuverlässigkeit und eine verlängerte Zykluslebensdauer betonen.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 44,05 % des Ultrakondensator-Marktanteils und soll bis 2031 eine CAGR von 15,25 % aufrechterhalten. Die Inbetriebnahme der 5-MW-Superkondensatorstation Luoyuan durch China veranschaulicht die politisch unterstützte Infrastrukturskalierung. Japans Elektronikvorreiter nutzen jahrzehntelange Kondensatorkompetenz, während südkoreanische Konzerne Stapellösungen in die stationäre Speicherung ausweiten. Die frühe Einführung hybrider Energiespeichersysteme, ausreichende Fertigungskapazitäten und unterstützende Elektrofahrzeugsubventionen zusammen festigen die regionale Führungsposition.

Nordamerika belegt den zweiten Platz beim Umsatz, verankert durch technologische Innovation und Netzmodernisierung. Programme des Energieministeriums zielen darauf ab, Kosten zu senken und die inländische Fertigung anzureizen, und prognostizieren, dass der Einsatz von Ultrakondensatoren von 1,5 Milliarden USD im Jahr 2021 auf 15 Milliarden USD bis 2030 steigen wird. Kanada nutzt die Kältebeständigkeit von Ultrakondensatoren für abgelegene Mikronetze, während Mexikos expandierende Automobillieferkette neue Nachfragenischen schafft.

Europa betont Nachhaltigkeit und regulatorische Treiber. Die Turbinenblattverstellungsverträge von Skeleton Technologies und EU-Richtlinien, die Blei-Säure in erneuerbaren Energien verbieten, fördern Ultrakondensator-Nachrüstungen. Deutschlands Industrieautomatisierungsunternehmen fügen Ultrakondensator-Energierückgewinnungsmodule zu Pressenlinien hinzu, und nordische Versorgungsunternehmen integrieren Superkondensatoren in Netze mit hohem Anteil erneuerbarer Energien, um die Frequenz zu stabilisieren. Der Fokus der Region auf Kreislaufwirtschaft begünstigt die lange Lebensdauer und die Recyclingvorteile von Ultrakondensatoren.

Wettbewerbslandschaft

Der Ultrakondensator-Markt ist mäßig fragmentiert. Europäische Pioniere wie Skeleton Technologies konkurrieren mit Maxwell Technologies (jetzt unter Tesla), CAP-XX und einer Reihe von kostenorientierten asiatischen Herstellern. Die Wettbewerbsdifferenzierung basiert auf patentierten Elektrodenchemien, automatisierten Produktionsabläufen und anwendungsspezifischer Verpackungsintegration.

Skeleton Technologies hat EUR 600 Millionen in eine französische SuperBattery-Anlage investiert, die 2027 in Betrieb gehen soll, und markiert damit eine der größten Kapazitätserweiterungen der Branche. Tesla nutzt die Trockenelektrodenkompetenz von Maxwell, um Batterielinien zu verbessern, und unterstreicht damit das strategische Zusammenspiel zwischen Ultrakondensator- und Lithium-Ionen-Fahrplänen.

Mittelständische Lieferanten verfolgen die vertikale Integration und bieten schlüsselfertige Module für Wind, Bahn und Industrieroboter an. Lieferkettenengpässe bei Aktivkohle und eine Hinwendung zu Graphen eröffnen Möglichkeiten für Neueinsteiger, die eine Diversifizierung der Rohstoffe sichern oder fortschrittliche Kohlenstoffprozesse lizenzieren. Über den Prognosehorizont hinaus werden die Tiefe des geistigen Eigentums, Garantien für die Zykluslebensdauer und die Fähigkeit, sowohl Automobil- als auch Netzkonten zu bedienen, die Marktanteilsentwicklungen bestimmen.

Marktführer der Ultrakondensator-Branche

Skeleton Technologies

Maxwell Technologies

LS Mtron

Panasonic Corporation

Eaton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Skeleton Technologies hat an der LUT-Universität in Finnland einen Forschungs- und Entwicklungsstandort eröffnet, um die Verfeinerung der SuperBattery-Chemie zu beschleunigen.

- April 2025: CAP-XX und Ionic Industries gründeten ein Gemeinschaftsunternehmen mit dem Ziel, Graphenoxid-Superkondensatoren zu entwickeln.

- November 2024: Ultralife Corporation erwarb Electrochem Solutions für 50 Millionen USD und erweiterte damit die Ultrakondensator-Fähigkeiten.

- Juli 2024: Skeleton Technologies setzte Superkondensatoren im hybriden Energierückgewinnungssystem der NTT IndyCar Series ein.

Umfang des globalen Ultrakondensator-Marktberichts

Ein Ultrakondensator, auch bekannt als Superkondensator oder elektrochemischer Kondensator, ist ein Energiespeichergerät, das die Lücke zwischen herkömmlichen Kondensatoren und wiederaufladbaren Batterien überbrückt. Er speichert Energie durch die Trennung elektrischer Ladungen in einem elektrischen Feld, ähnlich wie ein Standardkondensator, jedoch mit einer viel höheren Energiedichte. Ultrakondensatoren können schnell laden und entladen, eine hohe Leistungsabgabe liefern und haben eine lange Lebensdauer mit minimaler Degradation über viele Zyklen. Im Gegensatz zu Batterien, die auf chemischen Reaktionen beruhen, speichern Ultrakondensatoren Energie elektrostatisch, was einen schnelleren Energietransfer ermöglicht.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Ultrakondensatoren durch verschiedene Hersteller weltweit generiert wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Hersteller, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und -prognosen für die verschiedenen Marktsegmente.

Der Ultrakondensator-Markt ist segmentiert nach Typ (elektrostatische Ultrakondensatoren, Pseudokondensatoren und Hybridkondensatoren), nach Endverbrauchervertikale (Automobil und Transport, Unterhaltungselektronik, Energie und Strom, Industriefertigung, Luft- und Raumfahrt sowie Verteidigung und weitere) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Elektrochemische Doppelschicht (EDLC) |

| Pseudokondensatoren |

| Hybridkondensatoren |

| Lithium-Ionen-Kondensatoren |

| Bis zu 25 V |

| 25 bis 50 V |

| 50 bis 100 V |

| Über 100 V |

| Aktivkohle |

| Graphen/gebogenes Graphen |

| Metalloxid |

| Leitfähiges Polymer |

| Automobil und Transport |

| Unterhaltungselektronik |

| Energie und Strom |

| Industrieanlagen |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinische Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kondensatortyp | Elektrochemische Doppelschicht (EDLC) | |

| Pseudokondensatoren | ||

| Hybridkondensatoren | ||

| Lithium-Ionen-Kondensatoren | ||

| Nach Modulspannungsbewertung | Bis zu 25 V | |

| 25 bis 50 V | ||

| 50 bis 100 V | ||

| Über 100 V | ||

| Nach Elektrodenmaterial | Aktivkohle | |

| Graphen/gebogenes Graphen | ||

| Metalloxid | ||

| Leitfähiges Polymer | ||

| Nach Endverbrauchsbranche | Automobil und Transport | |

| Unterhaltungselektronik | ||

| Energie und Strom | ||

| Industrieanlagen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinische Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Ultrakondensator-Marktgröße bis 2031?

Die Ultrakondensator-Marktgröße soll bis 2031 9,22 Milliarden USD erreichen.

Welcher Kondensatortyp wächst am schnellsten?

Hybridkondensatoren sollen mit einer CAGR von 19,50 % wachsen, der schnellsten unter allen Typen.

Welche Region führt den Ultrakondensator-Markt an?

Asien-Pazifik führt mit einem Marktanteil von 44,05 % im Jahr 2025 und soll die höchste regionale CAGR aufrechterhalten.

Welches Hemmnis beeinflusst die Einführung von Ultrakondensatoren am stärksten?

Die hohen Kosten pro Wattstunde im Vergleich zu Lithium-Ionen-Batterien bleiben das bedeutendste kurzfristige Hemmnis, obwohl Studien zu den Gesamtbetriebskosten zeigen, dass sich diese Lücke verringert.

Warum werden Ultrakondensatoren neben Batterien in Elektrofahrzeugen eingesetzt?

Ultrakondensatoren bewältigen schnelle Leistungsspitzen für die Rekuperation, reduzieren die Batteriebelastung und verlängern die Batterielebensdauer.

Wie beeinflussen Graphenmaterialien die Leistung von Ultrakondensatoren?

Graphenelektroden verbessern die Leitfähigkeit und Energiedichte und ermöglichen Geräte der nächsten Generation, die die Leistungs-Energie-Lücke überbrücken und gleichzeitig die Zykluslebensdauer erhalten.

Seite zuletzt aktualisiert am: