Größe und Marktanteil des nordamerikanischen Flüssigwasserstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

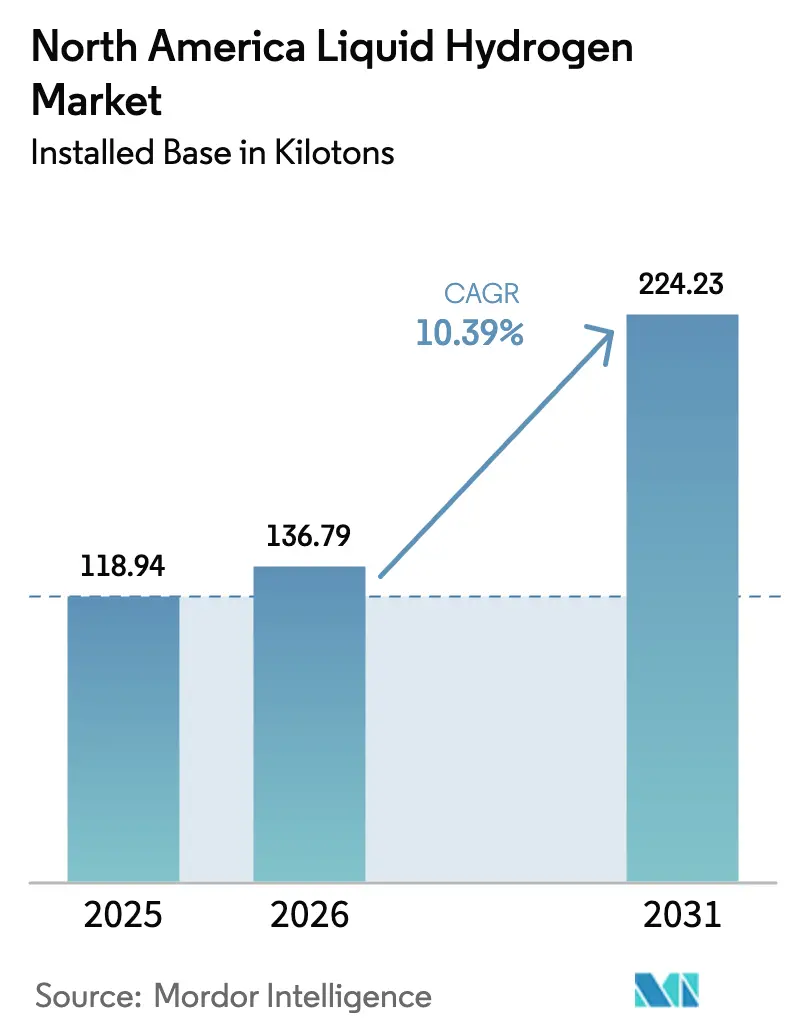

| Marktgröße im Basisjahr (2025) | 118.94 Kilotonn |

| Marktvolumen (2026) | 136.79 Kilotonn |

| Marktvolumen (2031) | 224.23 Kilotonn |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Flüssigwasserstoffmarkts von Mordor Intelligence

Der Flüssigwasserstoffmarkt in Nordamerika umfasste im Jahr 2026 136,79 Kilotonnen und wird bis 2031 voraussichtlich 224,23 Kilotonnen erreichen, was einem CAGR von 10,39 % entspricht. Diese Aussicht unterstreicht das Marktgrößenpotenzial, da staatliche Anreize und Dekarbonisierungsziele die Nutzung über die Luft- und Raumfahrt hinaus auf Transport- und Industriesegmente ausweiten. Die Verflüssigungsökonomie verbessert sich, da Produktionssteuergutschriften nach 45V von bis zu USD 3,00 pro Kilogramm mit regionalen Vorgaben für saubere Energie übereinstimmen und stärkere Investitionsargumente sowohl für grüne als auch für blaue Projekte schaffen. Gewerbliche Fahrzeugflotten in Kalifornien und Texas steigern die Nachfrage, indem sie Diesel durch Brennstoffzellen-Lkw ersetzen, die die höhere volumetrische Dichte von Flüssigwasserstoff nutzen, während Kleinstmengen-Liefermodelle den Zugang für kleine und mittlere Industrienutzer erweitern. Robuste Auftragsbücher für Kryogentanker, Rohranhänger und supergedämmte Vor-Ort-Lagerung deuten auf anhaltende Geräteverkäufe hin, doch Genehmigungsverzögerungen im Zusammenhang mit Verdampfungsverlusten, Streckenrestriktionen und Gefahrgutverordnungen dämpfen weiterhin den kurzfristigen Schwung. Die Wettbewerbsdynamik entwickelt sich weiter, da Gasgiganten ihre installierte Basis verteidigen, Gerätehersteller die vertikale Integration anstreben und neue Marktteilnehmer mit der Vor-Ort-Verflüssigung experimentieren, die die Händlermargen komprimieren könnte.

Wichtigste Erkenntnisse des Berichts

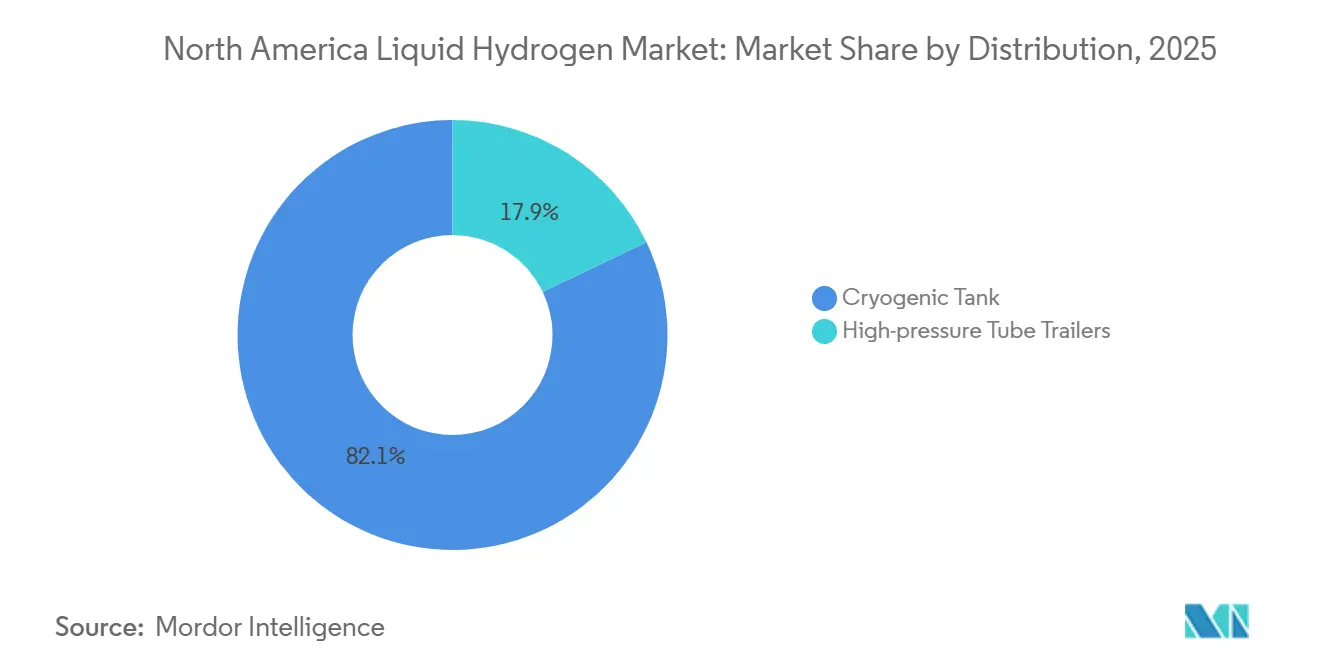

- Nach Verteilung entfielen im Jahr 2025 82,1 % des Volumenanteils auf Kryogentanks, während für Hochdruck-Rohranhänger bis 2031 ein CAGR von 11,6 % prognostiziert wird, da Kleinstmengen-Modelle kostensensible Nutzer erschließen.

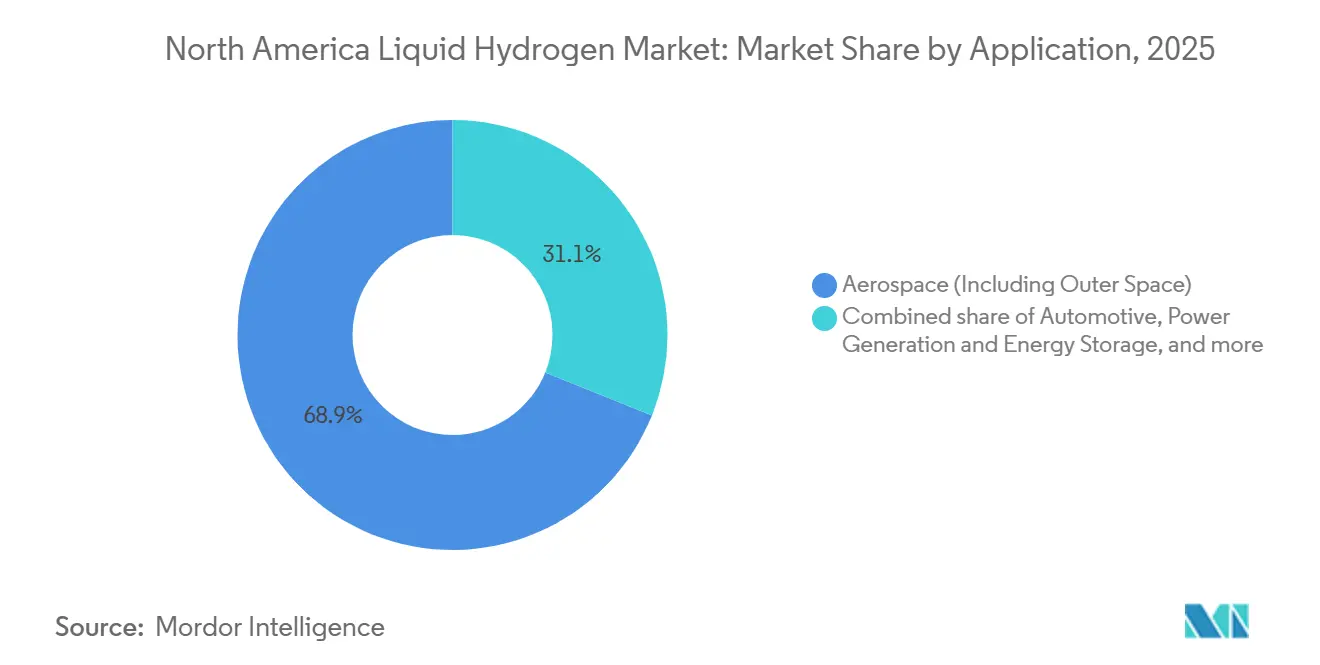

- Nach Anwendung dominierte die Luft- und Raumfahrt mit einem Anteil von 68,9 % an der Flüssigwasserstoffmarktgröße im Jahr 2025, doch der Automobilbereich wächst bis 2031 mit einem CAGR von 11,9 %.

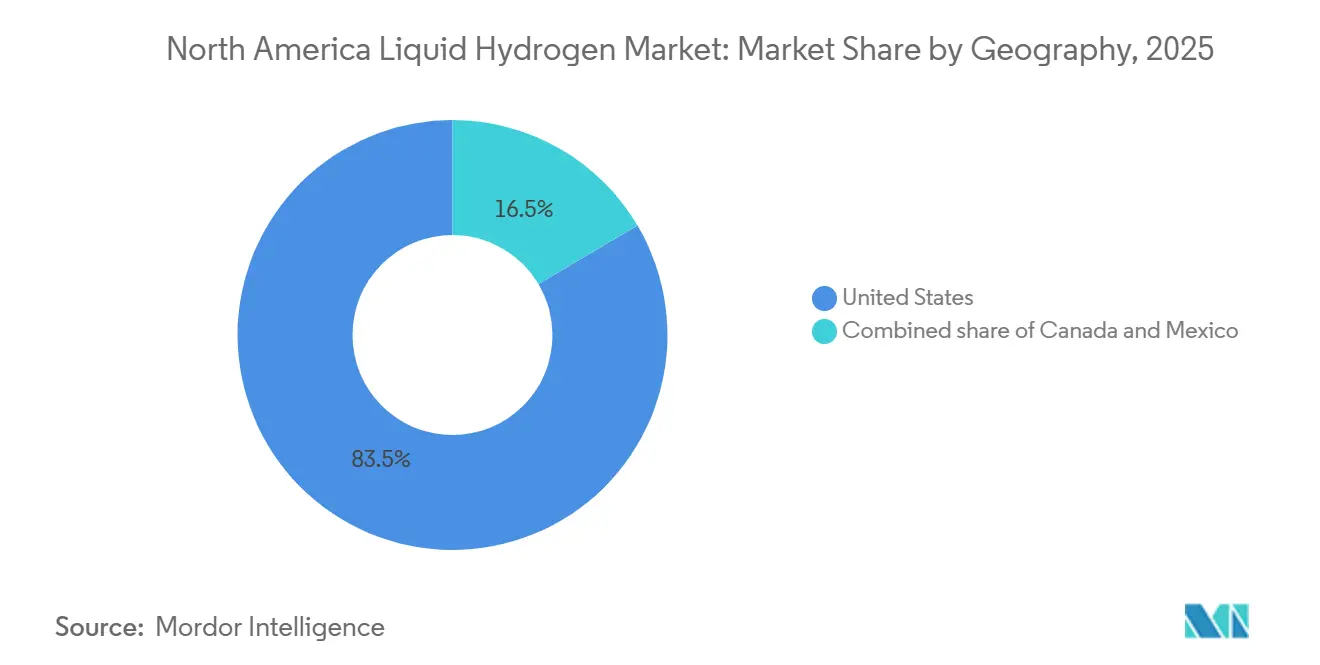

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 83,5 % am regionalen Flüssigwasserstoffmarkt und werden bis 2031 voraussichtlich mit einem CAGR von 10,7 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Flüssigwasserstoffmarkt

Analyse der Einflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch das Energieministerium geförderte Wasserstoff-Hubs beschleunigen Investitionen in die Verflüssigung | +2.8% | Vereinigte Staaten, mit Schwerpunkt an der Golfküste, in Kalifornien und im pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Hochskalierung von Klasse-8-Brennstoffzellen-Lkw-Pilotprojekten entlang der Korridore I-80 und I-5 | +2.3% | Vereinigte Staaten, vorwiegend Kalifornien, Nevada, Oregon, Washington | Kurzfristig (≤ 2 Jahre) |

| Bundessteuerliche Gutschriften nach 45V/45Q verkürzen Amortisationszeiten für CCUS-basiertes Flüssigwasserstoff | +1.9% | Vereinigte Staaten, mit früher Inanspruchnahme in Texas, Louisiana, Wyoming | Mittelfristig (2–4 Jahre) |

| Entstehung von Vorschriften zur "Kaltbügelung" in Häfen an der Westküste | +1.4% | Vereinigte Staaten (Häfen in Kalifornien und Washington) | Langfristig (≥ 4 Jahre) |

| Supergedämmte Kleinstmengen-Tanks ermöglichen Flüssigwasserstoff-Lieferungen an KMU-Standorte | +0.9% | Nordamerika, mit frühen Gewinnen in Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch das Energieministerium geförderte Wasserstoff-Hubs beschleunigen Investitionen in die Verflüssigung

Sieben regionale Hubs für sauberen Wasserstoff, denen im Jahr 2023 Bundesförderungen in Höhe von USD 7 Milliarden gewährt wurden, finanzieren Verflüssigungsanlagen mit einer Kapazität von 50 bis 100 Tonnen pro Tag, die Stückkosten von unter USD 2,50 pro Kilogramm erreichen und private Zusagen von Air Products, Air Liquide und anderen Projektträgern anziehen.[1]US-Energieministerium, "Faktenblatt zu regionalen Hubs für sauberen Wasserstoff," energy.gov Abnahmeverträge, die über Transport-, Industrie- und Stromkunden gebündelt werden, reduzieren das Auslastungsrisiko und ermöglichen es Entwicklern, langfristige Schulden zu sichern, wodurch sich die Amortisationszeiten der Projekte auf deutlich unter zehn Jahre verkürzen. Hubs an der Golfküste und in Kalifornien haben bereits mit dem Bau von Verflüssigungsblöcken begonnen, die an Hafen- und Pipelineinfrastruktur angebunden sind, während der Hub im pazifischen Nordwesten erneuerbare Elektrolyse mit kryogener Speicherung für die Luft- und Raumfahrt sowie grenzüberschreitende Exporte kombiniert. Die regionale Spezialisierung stimmt auch die Produktionswege aufeinander ab – blaue Projekte dort, wo Erdgas und Sequestrierung reichlich vorhanden sind, grüne Projekte dort, wo Wind- oder Solarenergie am günstigsten ist – und optimiert so die Kapitalallokation. Das daraus resultierende Infrastrukturnetz soll zusammenhängende Netzwerke aus Produktion, Speicherung und Verteilung verankern, die die Lieferkosten senken und die Einführung über frühe Nischen hinaus beschleunigen.

Hochskalierung von Klasse-8-Brennstoffzellen-Lkw-Pilotprojekten entlang der Korridore I-80 und I-5

Die Verordnung über fortschrittliche saubere Fahrzeugflotten Kaliforniens verpflichtet neue Hafenumschlag-Lkw ab 2024 zur Emissionsfreiheit, was Flottenoperatoren dazu veranlasst, Mehrjahresbestellungen für Flüssigwasserstoff-Lkw aufzugeben, die eine Reichweite von 800 bis 960 km ohne Nutzlasteinbußen bieten.[2]Luftreinhaltebehörde Kaliforniens, "Verordnung über fortschrittliche saubere Fahrzeugflotten," carb.ca.gov Hyundai, Nikola und Volvo haben seit 2024 gemeinsam mehr als 200 schwere Brennstoffzellen-Zugmaschinen eingesetzt, unterstützt durch ein wachsendes Netz von Tankstellen, die kryogenen Kraftstoff abgeben, der vor Ort verdampft und verdichtet wird. Das Förderprogramm der Energiekommission Kaliforniens in Höhe von USD 150 Millionen deckt bis zu 50 % der Investitionskosten für Tankstellen und senkt das Einzelhändlerrisiko während der Anlaufphase der Auslastung. Flottenoperatoren nennen schnelle Betankungszeiten und Streckenflexibilität als wesentliche Vorteile gegenüber batterie-elektrischen Lkw auf Langstrecken. Mit zunehmender Stationsdichte erwarten Originalgerätehersteller bis 2028 Kostenparität mit Diesel auf Basis der Gesamtbetriebskosten, was eine breitere Einführung in den westlichen und Bergstaaten katalysiert.

Bundessteuerliche Gutschriften nach 45V/45Q verkürzen Amortisationszeiten für CCUS-basiertes Flüssigwasserstoff

Der Steuerdienst der Vereinigten Staaten finalisierte Ende 2023 die Leitlinien zu 45V und gewährt bis zu USD 3,00 pro Kilogramm für Wasserstoff, der die Anforderungen an Lebenszyklusemissionen von unter 0,45 kg CO₂e erfüllt, während gestapelte 45Q-Gutschriften von USD 85 pro Metrikton für abgeschiedenen Kohlenstoff zulässig sind, was die Gestehungskosten von blauem Flüssigwasserstoff gemeinsam um rund 35 % gegenüber der Wirtschaftlichkeit vor den Gutschriften senkt.[3]Steuerdienst der Vereinigten Staaten, "Leitlinien zur Steuergutschrift nach Abschnitt 45V," irs.gov Das Louisiana-Projekt von Air Products veranschaulicht den Vorteil: Durch die Monetarisierung beider Gutschriften wird das Produkt zu etwa USD 4,00 pro Kilogramm geliefert, was mit der Dieselparität für den Schwertransport wettbewerbsfähig ist. Die Anspruchsvoraussetzungen begünstigen Produzenten, die neue erneuerbare Erzeugung oder Reformer mit hoher Abscheidung mit Sequestrierungsreservoirs kombinieren, und lenken Investitionen in ressourcenreiche Becken an der Golfküste, in Wyoming und in Alberta. Die Gutschriften laufen nach 10 Jahren Produktion aus, lenken jedoch frühe Kapitalflüsse in Richtung großer Projekte, die bis 2032 in Betrieb genommen werden können, und beschleunigen die Tiefe der Anlagenpipeline.

Entstehung von Vorschriften zur "Kaltbügelung" in Häfen an der Westküste

Überarbeitete Vorschriften für den Liegeplatz in Kalifornien verpflichten Container-, Kühlschiff- und Tankschiffe dazu, Hilfsemissionen innerhalb von drei Stunden nach dem Anlegen zu eliminieren, und die Häfen in Washington ziehen nach, was die Einführung von Brennstoffzellen an Bord fördert, die mit Flüssigwasserstoff-Bunkerung versorgt werden. Linde und Kawasaki haben Pilot-Bunkeroperationen demonstriert, die mit mobilen Verflüssigern zwei Tonnen pro Tag liefern, was den Machbarkeitsnachweis für die maritime Betankung erbringt. Schiffseigner betrachten die kryogene Bunkerung als Compliance-Absicherung gegen bevorstehende Dekarbonisierungsmeilensteine der Internationalen Seeschifffahrtsorganisation, insbesondere für Routen, die für Landstromanschlüsse ungeeignet sind. Hafenbehörden integrieren Wasserstoff in ihre Generalplanrevisionen und reservieren Kaiflächen für künftige permanente Tanks und Sicherheitsperimeter. Wenn die großmaßstäbliche Bunkerung voranschreitet, könnte die inkrementelle Nachfrage bis 2031 jährlich 20 Kilotonnen erreichen und den regionalen Durchsatz wesentlich steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Verdampfungsverluste bei Lagersystemen unter 3 t/Tag | -1.2% | Nordamerika, mit starken Auswirkungen in verteilten Industrieanwendungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Fertigungskapazitäten für Kryogentanker | -0.8% | Nordamerika, eingeschränkt durch globale Lieferkette für Spezialkomponenten | Mittelfristig (2–4 Jahre) |

| Gefahrgutbeschränkungen auf Kreisebene für Flüssigwasserstoff-Lkw-Routen | -0.6% | Vereinigte Staaten, konzentriert in Kalifornien, New York, New Jersey | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verdampfungsverluste bei Lagersystemen unter 3 t/Tag

Kleine Lagertanks weisen ungünstige Oberflächen-zu-Volumen-Verhältnisse auf, die das tägliche Ablüften auf 1,5 %–3,0 % erhöhen, was für einen Nutzer mit 1 t/Tag einem Produktverlust von USD 150–USD 300 entspricht und kostspielige Minderungsmaßnahmen wie Rückgewinnungskompressoren oder aktive Kryokühler erfordert. Die Abstandsregeln der NFPA 2 erschweren Installationen in dichten Industrieparks zusätzlich, da Abluftstapel mindestens 7,6 m von Zündquellen entfernt sein müssen.[4]Nationaler Brandschutzverband, "NFPA 2 Wasserstofftechnologiecode," nfpa.org Pilotprojekte mit null Verdampfungsverlusten versprechen jedoch Abhilfe; ihr Preispunkt von USD 0,5–1,0 Millionen beschränkt die Einführung auf missionskritische Luft- und Raumfahrtprogramme. Bis die Kosten sinken, untergräbt das hohe Ablüften die Wirtschaftlichkeit für Kleinnutzer und verlangsamt die Durchdringung in fragmentierten Industrienischen.

Begrenzte Verfügbarkeit von Fertigungskapazitäten für Kryogentanker

Die kombinierte Baurate für Flüssigwasserstoff-Straßentanker von Chart Industries, Taylor-Wharton und CIMC ENRIC lag im Jahr 2024 bei rund 500 Einheiten pro Jahr, doch Aufträge für die Expansion des Flüssigwasserstoffmarkts übersteigen bereits die geplante Produktion und verlängern die Lieferzeiten auf 18 Monate. Die Knappheit resultiert aus spezialisierten Aluminiumschmiedeteilen, vakuumisolierten Rohrleitungen und Engpässen bei der MC-338-Konformitätsprüfung. Charts USD 50 Millionen teure Erweiterung in Minnesota wird die Nennkapazität bis 2026 um 50 % erhöhen, doch das Gesamtangebot wird bis 2027 wahrscheinlich knapp bleiben und einschränken, wie schnell neue Verflüssigungsanlagen Endnutzer bedienen können. Geräterückstände wirken daher als physische Bremse für das Marktwachstum, selbst wenn die Nachfragesignale stark sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verteilung: Rohranhänger gewinnen durch Kleinstmengen-Wirtschaftlichkeit

Rohranhänger skalieren trotz geringerer Nutzlast schneller als Kryogentanker, dank geringerer Kapitalaufwendungen und schnellerer Genehmigungsverfahren. Für das Segment wird zwischen 2026 und 2031 ein CAGR von 11,6 % prognostiziert, wobei die Differenz der Lieferkosten gegenüber der kryogenen Versorgung bei Transporten unter 320 km auf unter 15 % sinkt, unterstützt durch Verbundstoffzylinder vom Typ 4, die das Leergewicht des Anhängers um 40 % reduzieren. Kryogentanks dominieren weiterhin Hochvolumenstrecken, da ein einzelner Tanker bis zu 5 t transportiert, was etwa acht Rohranhängerladungen entspricht, und bei langen Distanzen eine bessere Auslastung erzielt, was ihn zur Grundlage für Luft- und Raumfahrt- sowie Raffinerie-Kunden macht. Logistikbetreiber experimentieren mit autonomen Konvois auf dem Interstate 10, um Fahrermangel auszugleichen und Wechsel-und-Haken-Zyklen zu optimieren – eine Strategie, die die Marktgrößenführerschaft von Flüssigwasserstoff für kryogene Flotten verlängern soll.

Die Einführung von Rohranhängern findet Anklang bei Flottenoperatoren, die nur 100–300 kg pro Tag verbrauchen, sowie bei Elektronik- und Lebensmittelverarbeitern, bei denen Vor-Ort-Verdampfer die Vorabkosten erhöhen. Händler bündeln Anhänger mit mobilen Pumpgestellen, sodass Kunden die Investitionskosten für Lagertanks vollständig vermeiden können. Dieses Modell „Gas als Dienstleistung” reduziert den Wechselaufwand und diversifiziert die Nachfrage weg von zyklischen Luft- und Raumfahrtvolumina. Im Prognosezeitraum werden Lieferketteninvestitionen in leichte Zylinder und Hochleistungskompressoren die Anlagenumschläge weiter verbessern und die Rentabilität für Händler steigern, die auf das mittlere Volumensegment abzielen.

Nach Anwendung: Automobil übertrifft das Wachstum der Luft- und Raumfahrt

Die Luft- und Raumfahrt hielt im Jahr 2025 68,9 % des nordamerikanischen Volumens, gestützt durch das Space Launch System der NASA, Blue Origins New Glenn und mehrere Verteidigungsprogramme, die Flüssigwasserstoff höchster Reinheit erfordern. Der Automobilbereich wird jedoch mit einem CAGR von 11,9 % bis 2031 das am schnellsten wachsende Segment sein, da Klasse-8-Brennstoffzellen-Lkw kommerzielle Größenordnungen erreichen. Hyundai lieferte 2024 150 XCIENT-Zugmaschinen aus und förderte damit Netzwerkeffekte, die den Ausbau von Tankstellen begünstigen, während Nikola und Volvo mit Lieferungen und Hub-and-Spoke-Betankungsmodellen folgen.

Industrieanwendungen wie Hydrocracken, Ammoniaksynthese und Floatglas liefern ein stabiles Basisvolumen. Die Vor-Ort-Verflüssiger von Phillips 66 veranschaulichen Raffinerie-Eigenversorgungsstrategien, die Verdampfungskosten internalisieren und Ströme stabilisieren. Die maritime Nachfrage ist zwar noch im Entstehen, könnte sich jedoch beschleunigen, sobald die Kohlenstoffintensitätsregeln der Internationalen Seeschifffahrtsorganisation 2027 verschärft werden, und Kawasakis erfolgreiche Ozeanträgerversuche unterstreichen die technische Machbarkeit. Die Stromerzeugung bleibt aufgrund von Verlusten beim Hin- und Rücktransport eine Nische, birgt jedoch Potenzial für die Notstromversorgung von Rechenzentren, wo Resilienzprämien höhere Kosten rechtfertigen.

Geografische Analyse

Die Vereinigten Staaten verankern den Flüssigwasserstoffmarkt mit einem Anteil von 83,5 % im Jahr 2025 und einem prognostizierten CAGR von 10,7 % bis 2031, unterstützt durch den Inflation Reduction Act, staatliche Emissionsfreiheitsmandate und konzentrierten Luft- und Raumfahrtverbrauch in Alabama, Florida und Kalifornien. Allein Kalifornien repräsentierte 2025 35 %–40 % des US-Volumens, angetrieben durch den Low Carbon Fuel Standard und USD 150 Millionen an Betankungsförderungen, die eine garantierte Auslastung für neue Tankstellen schaffen. Texas und Louisiana entwickeln sich zu Produktionszentren für blauen Wasserstoff, wobei Air Products mehr als USD 2 Milliarden für Projekte zusagt, die Dampf-Methan-Reformierung mit 95 % Kohlenstoffabscheidung kombinieren.

Kanada hält rund 12 % der regionalen Nachfrage, angeführt vom Luft- und Raumfahrtcluster in Quebec und der Wertschöpfungskette der Ölsande in Alberta. Die 30-t/Tag-Anlage von Air Liquide in Bécancour versorgt Pratt & Whitney-Motortests und Handelskunden in Ontario, und ein Joint Venture in Alberta zielt darauf ab, bis 2026 15 t/Tag in Betrieb zu nehmen und bis 2028 auf 50 t/Tag zu erweitern. British Columbia erkundet grüne Wasserstoffexporte nach Asien auf Basis von Wasserkraft, doch die Verflüssigung bleibt vorerst im Pilotmaßstab.

Mexiko macht rund 4,5 % des Volumens aus und bedient hauptsächlich Pemex-Raffinerien. Lindes geplante 10-t/Tag-Anlage in Monterrey würde die Versorgung für nördliche Automobilkomplexe lokalisieren, vorbehaltlich der Zollharmonisierung im Rahmen der Energiebestimmungen des USMCA. Die sonnenreichen Regionen Sonora und Baja California sind in der Nationalen Wasserstoffstrategie 2024 prominent vertreten, obwohl sich die Finanzierungsrahmen noch entwickeln. Der grenzüberschreitende Lkw-Transport ist mit Zollverzögerungen konfrontiert, die die Lieferkosten um bis zu 15 % erhöhen, sodass bilaterale Abkommen über Gefahrgutfreigaben ein schnelleres Wachstum ermöglichen könnten.

Wettbewerbslandschaft

Die fünf größten Akteure – Air Liquide, Linde, Air Products, Messer und Iwatani – kontrollieren schätzungsweise 60 %–65 % der nordamerikanischen Produktion und Verteilung und verleihen dem Flüssigwasserstoffmarkt ein moderates Konzentrationsprofi. Air Liquide betreibt 18 Verflüssiger in einem Hub-and-Spoke-Modell, das Verdampfungsverluste bei der Letztstreckenlieferung minimiert. Linde treibt modulare Brayton-Kreislauf-Designs über seine Cryostar-Einheit voran und meldete 2024 12 Patente an, die Einsparungen bei den Investitionskosten von 30 % versprechen. Air Products nutzt 45Q-Gutschriften und sein Know-how zur Kohlenstoffabscheidung, um blauen Wasserstoff zu dominieren, mit Anlagen in Beaumont und Louisiana, die bis 2028 auf eine kombinierte Jahreskapazität von 1,5 Millionen Tonnen zusteuern.

Plug Power integriert Elektrolyseure mit Vor-Ort-Verflüssigern für Amazon und Walmart, umgeht die Handelslogistik und senkt die Lieferkosten um bis zu 30 %. Chart Industries zielt auf mobile maritime Bunkerung und Kleinstmengen-Lösungen ab und gewann 2024 einen Auftrag der Energiekommission Kaliforniens im Wert von USD 75 Millionen für 25 modulare Verflüssiger entlang wichtiger Frachtkorridore. Kleinere Unternehmen wie Hylium und Universal Industrial Gases nutzen Servicenischen in der telemetriegestützten Kleinstmengen-Lieferung. Die Patentaktivität rund um Lagerung mit null Verdampfungsverlusten stieg 2024 an, als die NASA Cryogenic Industries für Forschung zur aktiven Kühlung finanzierte, die sich in terrestrische Anwendungen übersetzen könnte.

Führende Unternehmen der nordamerikanischen Flüssigwasserstoffbranche

Air Liquide S.A.

Air Products and Chemicals, Inc.

Iwatani Corporation

Linde plc

Chart Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hidrogenii, ein 50/50-Gemeinschaftsunternehmen zwischen Plug Power und Olin Corporation, hat offiziell seine Flüssigwasserstoff-Anlage in St. Gabriel, Louisiana, mit einer Kapazität von 15 Tonnen pro Tag (TPD) eingeweiht. Die Anlage soll Nebenprodukt-Wasserstoff aus den Chlor-Alkali-Betrieben von Olin verflüssigen.

- Februar 2025: Air Liquide hat offiziell seine bedeutendste Produktions- und Logistikinfrastrukturanlage für Flüssigwasserstoff in North Las Vegas, Nevada, eröffnet. Die Anlage ist bestrebt, die wachsende Nachfrage nach Wasserstoffmobilität zu decken, indem sie einer Vielzahl von Branchen Wasserstoff bereitstellt.

- Januar 2025: HNO International aus Texas unterzeichnete eine mehrjährige Wasserstoff-Abnahmevereinbarung im Wert von USD 10 Millionen. Die Vereinbarung wurde mit einem in Texas ansässigen Unternehmen geschlossen, das auf emissionsfreie Mobilität spezialisiert ist, dessen Name jedoch nicht bekannt gegeben wurde.

- November 2024: In Zusammenarbeit mit LH2 Shipping und LMG Marin hat SWITCH Maritime Pläne für die erste in den USA gebaute, mit Flüssigwasserstoff betriebene RoPax-Fahrzeugfähre vorgestellt. In Anlehnung an Norwegens MF Hydra-Design verfügt das neue Schiff über eine Kapazität für 80 Autos und 300 Passagiere, kann eine Dienstgeschwindigkeit von 14 Knoten erreichen und arbeitet emissionsfrei.

Berichtsumfang des nordamerikanischen Flüssigwasserstoffmarkts

Flüssigwasserstoff ist der flüssige Zustand des Elements Wasserstoff. Wasserstoff wird am häufigsten als Flüssigkeit transportiert und geliefert, wenn ein Hochvolumentransport ohne Pipelines erforderlich ist. Zur Verflüssigung von Wasserstoff muss dieser durch einen Verflüssigungsprozess auf kryogene Temperaturen abgekühlt werden.

Der nordamerikanische Flüssigwasserstoffmarkt ist nach Verteilungsmethode, Anwendung und Geografie segmentiert. Nach Verteilung ist der Markt in Kryogentanks und Hochdruck-Rohranhänger unterteilt. Nach Anwendung ist der Markt in Automobil, Luft- und Raumfahrt (einschließlich Weltraum), Industrie, Marine, Stromerzeugung und Energiespeicherung sowie sonstige Anwendungen unterteilt. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Kryogentank |

| Hochdruck-Rohranhänger |

| Automobil |

| Luft- und Raumfahrt (einschließlich Weltraum) |

| Industrie |

| Marine |

| Stromerzeugung und Energiespeicherung |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Verteilung | Kryogentank |

| Hochdruck-Rohranhänger | |

| Nach Anwendung | Automobil |

| Luft- und Raumfahrt (einschließlich Weltraum) | |

| Industrie | |

| Marine | |

| Stromerzeugung und Energiespeicherung | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flüssigwasserstoffmarkt in Nordamerika heute?

Er erreichte im Jahr 2026 136,79 Kilotonnen und wird bis 2031 voraussichtlich 224,23 Kilotonnen erreichen, was einem CAGR von 10,39 % entspricht.

Welches Segment wächst innerhalb der nordamerikanischen Nachfrage am schnellsten?

Der Automobilbereich wächst mit einem CAGR von 11,9 %, da Klasse-8-Brennstoffzellen-Lkw von der Pilotphase zur Flottenbereitstellung übergehen.

Welche politischen Anreize treiben neue Verflüssigungsprojekte an?

Die Produktionssteuergutschrift nach 45V von bis zu USD 3,00 pro kg und gestapelte Kohlenstoffabscheidungsgutschriften nach 45Q verkürzen die Amortisationszeiten für grüne und blaue Anlagen erheblich.

Wo liegen die größten Infrastrukturengpässe?

Hohe Verdampfungsverluste in kleinen Tanks, begrenzte Fertigungskapazitäten für Kryogentanker und Gefahrgut-Lkw-Beschränkungen auf Kreisebene verlangsamen allesamt die Letztstreckenlieferung.

Wer sind die führenden Lieferanten von Flüssigwasserstoff in Nordamerika?

Air Liquide, Linde, Air Products, Messer und Iwatani kontrollieren gemeinsam rund 60 %–65 % der Produktions- und Vertriebskapazität.

Seite zuletzt aktualisiert am: