Marktgröße und Marktanteil für Batterieherstellungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.02 Milliarden US-Dollar |

| Marktgröße (2031) | 23.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

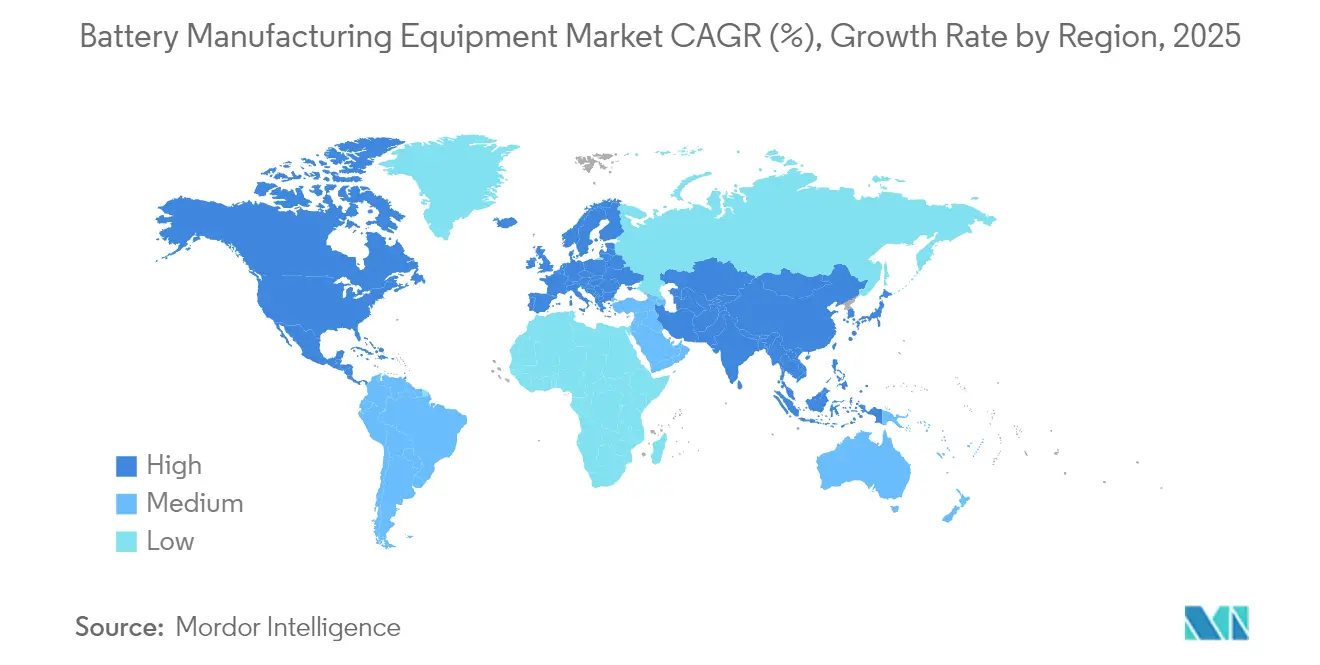

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Batterieherstellungsanlagen von Mordor Intelligence

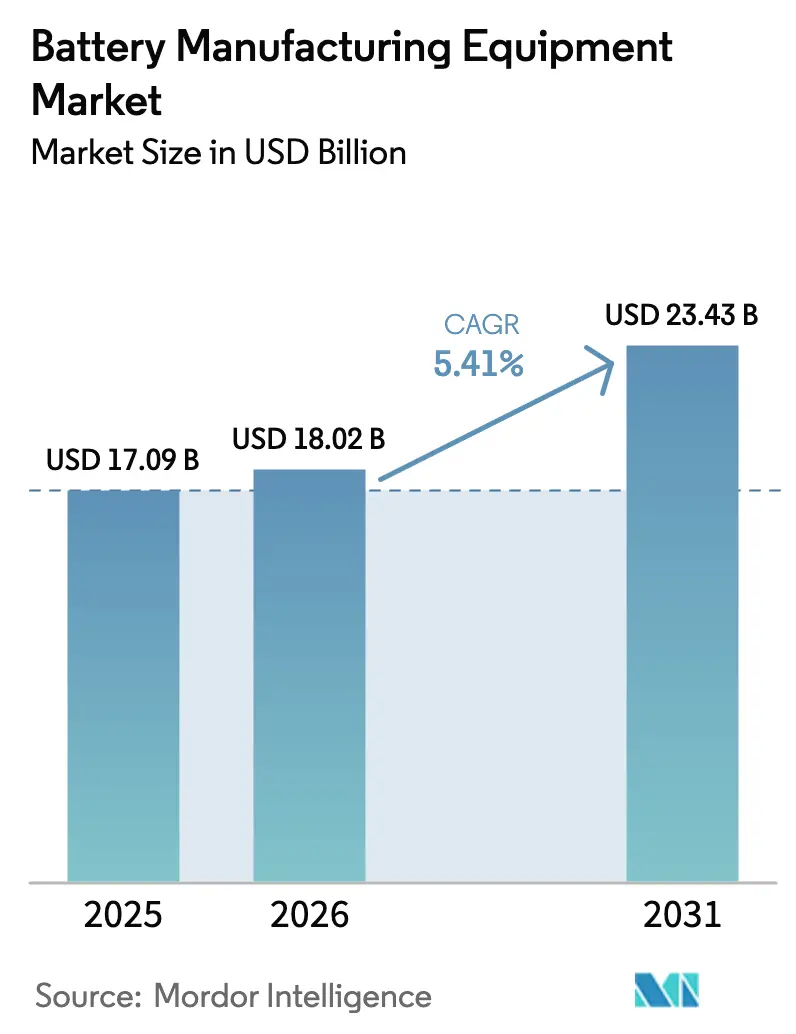

Die Marktgröße für Batterieherstellungsanlagen wird voraussichtlich von 17,09 Milliarden USD im Jahr 2025 auf 18,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,41 % über 2026–2031 einen Wert von 23,43 Milliarden USD erreichen.

Diese stabile Überschriftszahl verbirgt eine schärfere strategische Neuausrichtung, da Fahrzeughersteller und Netzwerkspeicher-Entwickler den Kauf schlüsselfertiger Linien im Vorfeld eines bevorstehenden Feststoff-Upgrade-Zyklus beschleunigen, die Erneuerungsintervalle für Anlagen verkürzen und Lieferanten mit modularen Plattformen bevorzugen. Die im U.S. Inflation Reduction Act (IRA) und im Europäischen Netto-Null-Industrie-Gesetz verankerten Anreize gestalten die geografische Nachfrage um, während die steigende Rohstoffpreisvolatilität die Käufer zwingt, indexierte Klauseln einzubetten, die das Risiko nachgelagert verteilen.[1]Wall Street Journal, „IRA-Kredite gestalten Batterie-Lieferketten um”, wsj.com Formierungs- und Prüfanlagen, die lange ein budgetäres Nachdenken waren, erweisen sich als Engpass, da Zellhersteller erkennen, dass nachgelagerte Zykluszeiten die vorgelagerten Geschwindigkeitsgewinne zunichtemachen. Trockenelektroden-Prozesse und KI-gestützte Inline-Inspektion reduzieren Ausschuss und Energieverbrauch, steigern die Gesamtanlageneffektivität (OEE) und vergrößern die Adoptionslücke zwischen Early Movers und herkömmlichen lösungsmittelbasierten Linien. Lieferanten, die Recyclingmodule mit primären Zellinien bündeln, gewinnen ebenfalls einen Vorteil, da neue Vorschriften die Einhaltung von Recyclinginhalt auf Gigafabrik-Skala verlangen.

Wichtigste Erkenntnisse des Berichts

- Nach Batteriechemie erzielten Lithium-Ionen-Linien 83,42 % des Umsatzes im Jahr 2025, und Feststoff-Konfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 30,2 % wachsen.

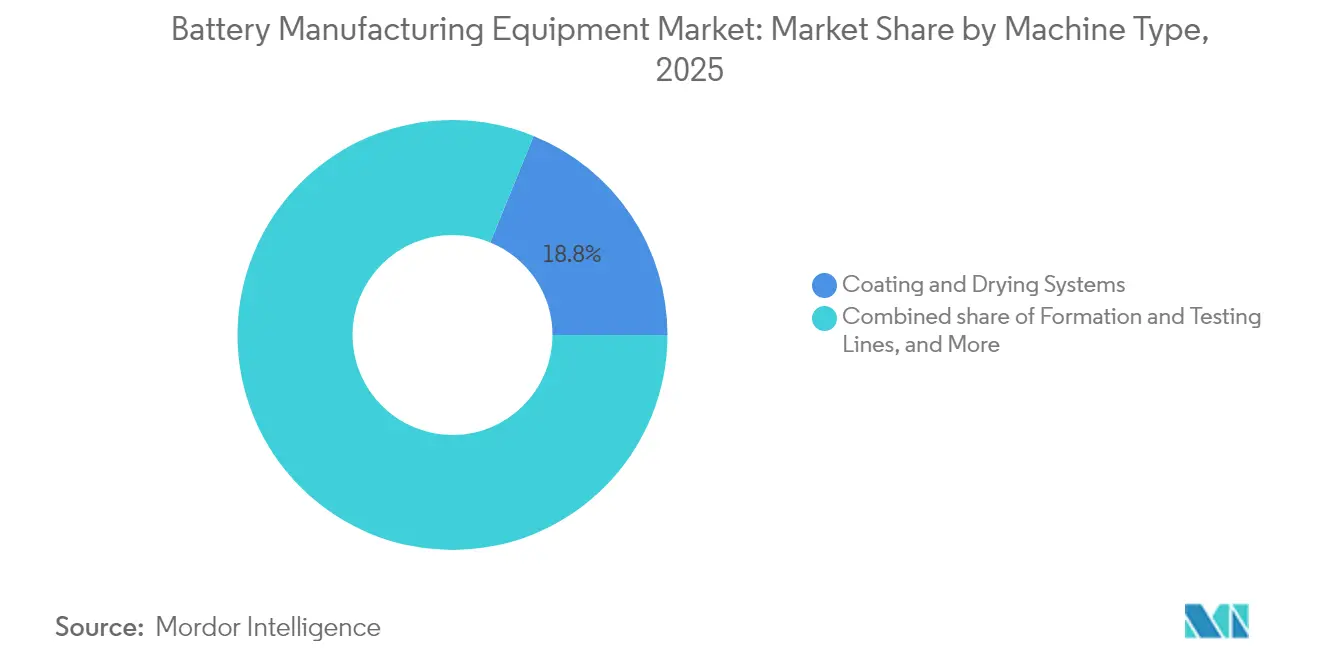

- Nach Maschinentyp hielten Beschichtungs- und Trocknungssysteme im Jahr 2025 einen Marktanteil von 18,84 % am Markt für Batterieherstellungsanlagen, und Formierungs- & Prüflinien werden voraussichtlich bis 2031 mit einer CAGR von 12,5 % expandieren.

- Nach Automatisierungsgrad entfielen vollautomatische Systeme auf 59,96 % der Lieferungen im Jahr 2025, und KI-überwachte „Lights-Out”-Linien entwickeln sich mit einer CAGR von 14,92 %.

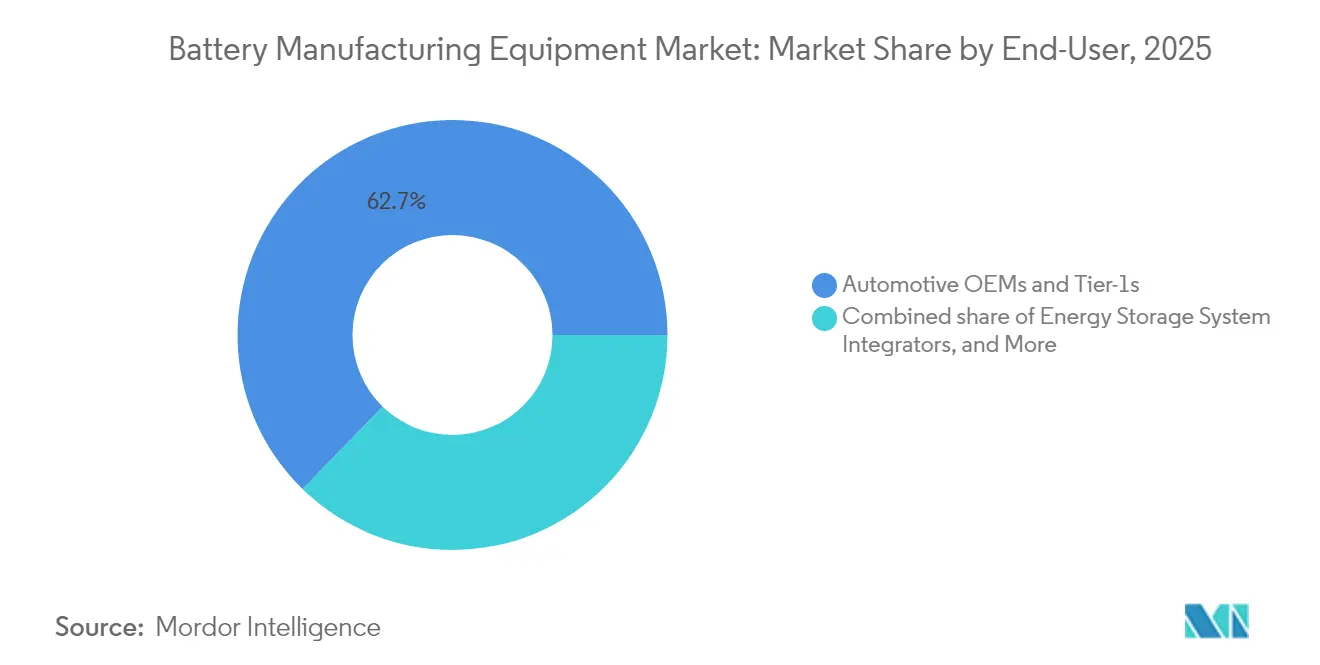

- Nach Endnutzer erzielten Automobil-OEMs und Tier-1-Zulieferer 62,71 % des Umsatzes im Jahr 2025, während Integratoren von Energiespeichersystemen mit einer CAGR von 14,4 % bis 2031 wachsen.

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 54,73 % am Markt für Batterieherstellungsanlagen im Jahr 2025, während Nordamerika mit einer CAGR von 12,2 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Batterieherstellungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starke Expansionspläne für die Produktionskapazität von Elektrofahrzeugen | 1.80% | Global, China, USA, Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und IRA-gesteuertes Onshoring | 1.50% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Sinkende USD/GWh-Gigafabrik-Investitionskosten | 0.90% | Global | Langfristig (≥4 Jahre) |

| Netzausbau bei stationären Energiespeichersystemen mit Bedarf an Hochdurchsatzlinien | 1.20% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Trockenelektroden- und lösungsmittelfreien Beschichtungsverfahren | 0.70% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| KI-gestützte Inline-Inspektion zur Steigerung der OEE | 0.60% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Expansionspläne für die Produktionskapazität von Elektrofahrzeugen

Automobilhersteller kündigten im Jahr 2024 1,2 TWh neue Lithium-Ionen-Kapazität an, das Dreifache des Niveaus von 2023, da Unternehmen die Zellfertigung intern aufbauen, um die Versorgung angesichts geopolitischer Risiken zu sichern.[2]Ford Motor Company, „Formular 10-K 2024”, ford.com Fords Lithium-Eisenphosphat-Werk im Wert von 3,5 Milliarden USD in Michigan benötigt bis 2026 35 GWh Beschichtungs-, Stapel- und Formierungsanlagen und setzt Lieferanten unter Druck, schnell zu liefern. General Motors' Ultium-Cells-Gemeinschaftsunternehmen bestellte 12 GWh modularer Linien, die sowohl Pouch- als auch prismatische Formate verarbeiten können, was eine Präferenz für Flexibilität bei Unsicherheiten über zukünftige Chemien signalisiert. Die chinesischen Großunternehmen CATL, BYD und EVE Energy schrieben im Jahr 2024 180 GWh Ausrüstung aus, doch 15–20 % der Verträge enthalten Klauseln, die eine Verschiebung ermöglichen, wenn die Lithiumpreise unter 12.000 USD/t fallen, was das Rohstoffrisiko in Anlagengeschäfte einbettet. Volkswagens PowerCo setzte ein OEE-Ziel von 95 % innerhalb von sechs Monaten nach der Inbetriebnahme in seinem Werk in Valencia und schloss Lieferanten aus, die keine Echtzeit-Prozesskontrollalgorithmen vorweisen konnten. Teslas Ausgaben von 1,8 Milliarden USD für das 4680-Trockenelektroden-Verfahren bis Mitte 2024 zeigen, dass Formate der nächsten Generation den Kapitalbedarf pro Linie verdoppeln können, auch wenn sie niedrigere Zellkosten pro kWh versprechen.

Staatliche Subventionen und IRA-gesteuertes Onshoring

Der Advanced Manufacturing Production Credit des IRA in Höhe von 45 USD/kWh für Zellen unterstützt die Wirtschaftlichkeit nordamerikanischer Gigafabriken trotz 40–60 % höherer Lohnkosten gegenüber Asien. Panasonics 4-Milliarden-USD-Projekt in Kansas ist auf diese Kredite angewiesen, während LG Energy Solution und SK On jeweils 1,2 Milliarden USD beantragt haben und nun US-Inhaltsgarantien von Wuxi Lead und Manz fordern. Das Netto-Null-Industrie-Gesetz Europas bietet Investitionssteuervorteile von bis zu 40 % der Anlageninvestition, doch die Mitgliedstaaten hatten bis Ende 2024 nur 2,1 Milliarden EUR von den vorgesehenen 8 Milliarden EUR ausgezahlt, was Aufträge verzögert.[3]Europäische Kommission, „Merkblatt zur Batterieverordnung”, europa.eu Kanadas Förderung von 1,3 Milliarden CAD (962 Millionen USD) für Stellantis-LGES und Volkswagen-PowerCo erfordert 60 % regionalen Inhalt, was Dürr und Andritz dazu veranlasst, stillgelegte Lackieranlagen-Vermögenswerte in Batterieherstellungsanlagen umzuwandeln. Japans Subventionstranche von 350 Milliarden JPY (2,3 Milliarden USD) für 2024 reserviert Ausgaben für Feststoff-Pilotlinien für inländische Vakuumabscheidungsanlagen und schützt Hitachi High-Tech und Ulvac.

Netzausbau bei stationären Energiespeichersystemen mit Bedarf an Hochdurchsatzlinien

Vier-Stunden- und Acht-Stunden-Stationärspeicherprojekte erfordern prismatische Formate, die mit herkömmlichen Zylinderaufbauten nicht kompatibel sind, was die Ausrüstungsnachfrage der Integratoren von Energiespeichersystemen auf eine CAGR von 14,7 % treibt. Versorgungsunternehmen bevorzugen Hochdurchsatzlinien, die die Zykluszeit verkürzen und die Ladezustandskonsistenz über große Zellen hinweg verbessern. Das gemeinsame Investitionsvorhaben von Fluence in Texas im Wert von 280 Millionen USD wird 15 GWh Lithium-Eisenphosphat-prismatischer Kapazität unter Verwendung maßgeschneiderter Stapel- und Schweißmodule installieren. US-amerikanische Netzausschreibungen verlangen US-amerikanische Inhalte, um IRA-Gutschriften zu erhalten, was Aufträge an Lieferanten lenkt, die lokale Montagezentren eröffnen. Asien-pazifische Versorgungsunternehmen folgen, da Südkorea und Japan die inländische Versorgung für Erneuerbare-Energie-Speichermandate sichern wollen. Der Bedarf an Modulen, die dickere Elektroden und größere Formfaktoren verarbeiten, verlagert die Investitionsausgaben hin zu Hochtonnepressen und übergroßen Formierungskammern, was den durchschnittlichen Ausrüstungsaufwand pro GWh erhöht.

Einführung von Trockenelektroden- und lösungsmittelfreien Beschichtungsverfahren

Teslas Trockenelektrodenprozess verkürzt die Linienlänge um 35 % und den Energieverbrauch um 50 kWh/m², erzielt 98,2 % der Energiedichte von Nassbeschichtungen und senkt die Investitionskosten auf 58 Millionen USD/GWh, ein Rückgang von 32 %. CATL rüstet zwei chinesische Linien mit Wuxi Lead-Trockenbeschichtungsmodulen nach, die auf eine 40%ige Reduzierung der VOC-Emissionen abzielen und Chinas strengere Luftqualitätsvorschriften für 2025 antizipieren. Fraunhofer-Forschungen zeigen, dass wässrige Binder-Kathoden eine Haftung von 94 % erreichen, jedoch längere Kalandrierungszeiten benötigen, was die Nachfrage nach Pressen mit erweiterten Nipzonen steigert. Die Separator-freie Architektur von QuantumScape eliminiert die Nassbeschichtung, komprimiert drei herkömmliche Schritte in einen einzigen Vakuumabscheidungsdurchgang und verkleinert den Anlagenanforderungsbereich um 60 %. Geplante EPA-Regeln zur Senkung der NMP-Exposition auf 10 ppm würden Investitionen von 15 Millionen USD in Wäscher pro GWh-Linie erforderlich machen und die Einführung lösungsmittelfreier Verfahren beschleunigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeit schlüsselfertiger Linien | -1.1% | Global, akut in Schwellenmärkten und Tier-2-Zulieferern | Kurzfristig (≤2 Jahre) |

| Rohstoffpreisvolatilität dämpft Aufträge | -0.9% | Global, mit Übertragungseffekten in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Automatisierungsingenieuren für die Zellmontage | -0.7% | Nordamerika, Europa, ASEAN; weniger akut in China, Südkorea | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zur Lösungsmittelverwendung (NMP, VOC) | -0.6% | Europa, Nordamerika, China (nach 2025); begrenzter Einfluss in Südostasien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeit schlüsselfertiger Linien

Eine 10-GWh-vollautomatische Lithium-Ionen-Linie benötigt 650–850 Millionen USD, was die Amortisationszeit bei aktuellen Zellpreisen von 90–110 USD/kWh auf 7–9 Jahre verlängert, was Käufer der zweiten Reihe ohne solide Bilanzen abschreckt. Die Insolvenz von Northvolt im November 2024, die mit 5,8 Milliarden USD Anlagenschulden verbunden war, verunsicherte Kreditgeber und verschärfte Projektfinanzierungsvereinbarungen. Indiens Reliance New Energy verschob Werkzeugbestellungen, nachdem es nicht gelungen war, einen 2,5-Milliarden-USD-Kredit zu sichern, was unterstreicht, wie das Finanzierungsrisiko die Maschinennachfrage von den Absatzkurven für Elektrofahrzeuge entkoppelt. Manz verzeichnete im dritten Quartal 2024 einen Rückgang des Auftragseingangs um 23 %, da Kunden Käufe phasierten und jetzt Beschichtungsanlagen kauften, aber die Formierungsausgaben verschoben. Das US-amerikanische Energieministerium genehmigte nur 1,1 Milliarden USD der für Batterieprojekte beantragten 17 Milliarden USD im Jahr 2024, was Lieferanten mit bedingten Aufträgen zurücklässt, die sich möglicherweise nie in echte Bestellungen umwandeln.[4]US-amerikanisches Energieministerium, „Bipartisan Infrastructure Law Batterieförderung”, energy.gov Leasingmodelle, die von Dürr und Bühler eingeführt wurden, senken die Vorabkosten um 60 %, begrenzen jedoch die Kapitalrendite des Lieferanten auf unter 10 %, was den langfristigen Investitionsappetit dämpft.

Rohstoffpreisvolatilität dämpft Aufträge

Der Einbruch des Lithiumkarbonats von 80.000 USD/t im Jahr 2022 auf 13.000 USD im August 2024 vernichtete die Margen der Zellhersteller und stellte 6,2 Milliarden USD Auftragsrückstand unter Stornierungsrisiko. CATL verschob 15 GWh der Sichuan-Expansion, während LGES Force-Majeure-Klauseln bei 340 Millionen USD Formierungsanlagen nach einem 18%igen EV-Produktionsrückgang eines Kunden geltend machte. Benchmark Mineral Intelligence zählt 22 GWh westlicher Kapazität auf Eis im Jahr 2024, entsprechend 1,8 Milliarden USD entgangenem Anlagenerlös. Die Schwankungen von Nickelsulfat zwischen 12.800 und 22.400 USD/t schrecken Käufer davon ab, Hochnickel-Kathodenlinien zu bestellen, die nicht für LFP-Chemien umgerüstet werden können. Lieferanten schreiben nun rohstoffindexierte Preisgestaltung in Verträge, was die Margentransparenz verbessert, aber Auftragspipelines verkürzt, wie der Werkzeugabschreibung von 47 Millionen EUR bei Sovema zeigt.[5]Sovema Group, „Jahresbericht 2024”, sovema-group.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Lithium-Ionen behauptet Dominanz

Lithium-Ionen machte 83,42 % des Umsatzes im Jahr 2025 aus und unterstreicht seine fest verankerte Rolle in Elektrofahrzeugen und Verbrauchergeräten. Feststoff-Linien werden jedoch voraussichtlich mit einer CAGR von 30,2 % wachsen und ein paralleles Ökosystem aus Vakuumabscheidungs-Beschichtern und Inertatmosphären-Staplern antreiben, die fast dreimal mehr pro GWh kosten. Toyota gab an, dass das Sulfid-Elektrolyt-Kit das 2,8-Fache des Kapitals von Lithium-Ionen-Äquivalenten erfordert. Solid Powers 62-Millionen-USD-Pilotbestellung bei Bühler unterstreicht die frühe Nachfrage nach Sub-5-ppm-Feuchtigkeitsumgebungen. Natrium-Ionen bleibt eine Nischenanwendung, bietet jedoch Formatflexibilität, die die Einführung in stationären Speichern steigern könnte, sobald sich die Leistung stabilisiert. Herkömmliche Blei-Säure- und Nickelsysteme werden voraussichtlich mit einer CAGR von -2,28 % schrumpfen, obwohl preissensible Märkte nach wie vor ihre Recyclingfähigkeit schätzen.

Der steigende Aufpreis für Feststoff-Werkzeuge vergrößert die Marktgröße für Batterieherstellungsanlagen im Bereich hochwertiger Energiesysteme und verlagert den Lieferantenfokus auf japanische Vakuumspezialisten. Diese hochmargigen Module, die mit Sulfidhandhabungsoptionen gebündelt werden, kompensieren das langsamere Wachstum reifer Lithium-Ionen-Linien. Das Wettbewerbsfeld erweitert sich, da Startups Anlagen direkt mit Zellinnovatoren co-entwickeln und Designzyklen verkürzen. Inzwischen fördern regulatorische Recyclinginhalt-Mandate frühe Investitionen in Recyclingmodule, die neben primären Lithium-Ionen- und Natrium-Ionen-Linien integriert werden können, was den Chemiemix innerhalb schlüsselfertiger Pakete verbreitert.

Nach Maschinentyp: Formierungsengpass hebt Prüflinien hervor

Beschichtungs- und Trocknungssysteme erzielten im Jahr 2025 den größten Umsatzanteil von 18,84 % und spiegeln ihre Rolle bei der Elektrodenqualität und Kapitalintensität wider. Dennoch werden Formierungs- und Prüfanlagen voraussichtlich mit einer CAGR von 12,5 % wachsen, da Zellen der nächsten Generation längere, komplexere Konditionierungszyklen erfordern. Das Gen5-prismatische Programm von Samsung SDI verdoppelte seinen Formierungsflächenbedarf bei strengeren Kalender-Lebensdauerzielen und verzögerte Hochlaufpläne, bis zusätzliche Kammern eintrafen. Kalandrierpessen wachsen mit einer CAGR von 6,05 %, da Hochnickel-Kathoden extremen Nipdruck erfordern, während Schlitz- und Laser-Kerbsegmente unter dem Preisdruck chinesischer Konkurrenten leiden.

Da die Verweilzeiten länger werden, verlagern Gigafabriken Budgets hin zu nachgelagerten Vermögenswerten und steigern den Marktanteil der Batterieherstellungsanlagen bei Formierungskammern und KI-überwachten Prüfgestellen. Lieferanten, die vorausschauende Wartung mit Kammerdesign kombinieren können, gewinnen Preissetzungsmacht. Gleichzeitig bedroht die Einführung von Trockenelektroden die Nassbeschichtungsanbieter, steigert jedoch die Nachfrage nach hochpräzisen Kalandrierungs- und Vakuumentgasungssystemen. Die Verschiebung zieht Kapital in Recycling- und Schwarzmassen-Anlagen, da Werke End-of-Life-Prozesse vorintegrieren, um EU-Vorschriften zu erfüllen, was die Maschinentypenvielfalt innerhalb schlüsselfertiger Aufträge erweitert.

Nach Automatisierungsgrad: Lights-Out-Linien begegnen dem Fachkräftemangel

Vollautomatische Systeme machten 59,96 % der Gesamtlieferungen im Jahr 2025 aus, aber KI-überwachte Lights-Out-Konfigurationen steigen mit einer CAGR von 14,92 %, da Hersteller einen Mangel an erfahrenen Prozessingenieuren bekämpfen. SK Ons Werk in Georgia fährt unbemannte Nachtschichten, senkt Arbeitskosten um 23 % und steigert die OEE mit Echtzeit-Bildverarbeitungssystemen auf nahe 98 %. Halbautomatische Linien bleiben in Pilotanlagen unverzichtbar, wo die Chemieiteration schnell ist, doch Anbieter entwickeln nun modulare Bausätze, die per Software-Freischaltung aufgerüstet werden können, was die Lebensdauer der Vermögenswerte verlängert.

Predictive-Analytics-Lösungen, die in Cloud-Plattformen eingebettet sind, steigern den Serviceumsatz und vertiefen die Anbieterabhängigkeit, was die Marktgröße für Batterieherstellungsanlagen bei digitalen Zusatzleistungen erweitert. Lights-Out-Lösungen mindern auch das Sicherheitsrisiko in lösungsmittelfreien und Hochtemperatur-Feststoffprozessen. Pneumatisch angetriebene Aktuatoren und KI-gesteuerte Robotereinsatzplanung reduzieren die Zykluszeiten weiter und ermöglichen Durchsatzgewinne ohne zusätzliche Stellfläche – ein wesentlicher Vorteil bei beengten Brownfield-Standorten in Europa und Japan.

Nach Endnutzer: ESS-Integratoren diversifizieren die Nachfragebasis

Automobil-OEMs und Tier-1-Zulieferer absorbierten 62,71 % der Ausgaben im Jahr 2025 und spiegeln ihren Wettbewerb um die Sicherung vertikal integrierter Zellversorgung wider. Dennoch werden Integratoren von Energiespeichersystemen voraussichtlich mit einer CAGR von 14,4 % wachsen, da Versorgungsunternehmen Mehrstu nden-Projekte einsetzen, die prismatische LFP-Zellen bevorzugen. Fluences Texas-Vorhaben zeigt, wie ESS-spezifische Formate die Werkzeuganforderungen hin zu robusten Stapel-, Schweiß- und Formierungsinfrastrukturen umleiten. Unterhaltungselektronik behält einen Anteil von 14,33 %, wächst jedoch nur mit einer CAGR von 3,02 %, da dünnere Geräte Präzisions-Nachrüstungen anstatt neuer Beschichtungskapazitäten benötigen.

Die Diversifizierung in ESS reduziert die Zyklizität, die an Fahrzeugmodelleinführungen gebunden ist, und verbreitert die Erlösbasis der Batterieherstellungsanlagen-Branche. Industrielle Elektrowerkzeug- und Luftfahrtsegmente sind zwar kleiner, erfordern jedoch Premium-Inspektions- und Rückverfolgbarkeitsmerkmale, die höhere Margen stützen. Lieferanten, die medizinische, maritime und Verteidigungsnischen ansprechen, bündeln halbautomatische und manuelle Laborausrüstung und erhalten so eine profitable Nische jenseits der Mainstream-Gigafabriken.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 54,73 % des Umsatzes, angeführt von Chinas installierter Kapazität von 480 GWh und Südkoreas Exportorientierung, obwohl das regionale Wachstum auf eine CAGR von 3,98 % moderiert, da der inländische Elektrofahrzeugboom reift. China allein lieferte 38,1 % der globalen Aufträge, doch Lithiumpreisschwankungen lösten Verschiebungen aus und setzten Lieferanten bloß, die zu stark auf die lokale Nachfrage angewiesen sind. Japan und Südkorea beschleunigen staatlich geförderte Feststoff-Pilotprogramme und steigern ihren kollektiven Anteil leicht.

Nordamerika machte 19,12 % der Ausgaben im Jahr 2025 aus und entwickelt sich mit einer CAGR von 12,2 % am schnellsten weltweit, da IRA-Gutschriften neue Kapazitäten trotz höherer Lohnkosten finanziell attraktiv machen. US-amerikanische Projekte summieren sich auf 320 GWh, die bis 2030 angekündigt wurden, während Kanada mit einer CAGR von 14,35 % auf der Grundlage der Stellantis-LGES- und Volkswagen-PowerCo-Vorhaben wächst. Mexiko folgt mit einer CAGR von 9,42 %, verankert durch Teslas Standort in Nuevo León, obwohl Infrastrukturverzögerungen die Inbetriebnahme um bis zu neun Monate verlängern. Europa sicherte sich 21,83 % des Umsatzes im Jahr 2025 und expandiert mit einer CAGR von 8,55 % unter dem 90-GWh-Ziel des Netto-Null-Industrie-Gesetzes. Deutschland bleibt Europas Kernmarkt mit einem globalen Anteil von 8,4 %, aber Aufträge verlagern sich auf 2025–2026, ausstehend auf Subventionsklarheit. Frankreich und Spanien übertreffen die Region, da Automotive Cells Company und Volkswagen Fördergelder erschließen. Die nordische Dynamik verlangsamt sich nach Northvolts Insolvenz, die 1,2 Milliarden EUR offene Verträge trübt. Südamerika (2,22 %) und Naher Osten & Afrika (2,10 %) verzeichnen mittleres einstelliges Wachstum, da Rohstoffakteure auf nachgelagerte Integration setzen, aber an Subventionstiefe mangeln.

Wettbewerbslandschaft

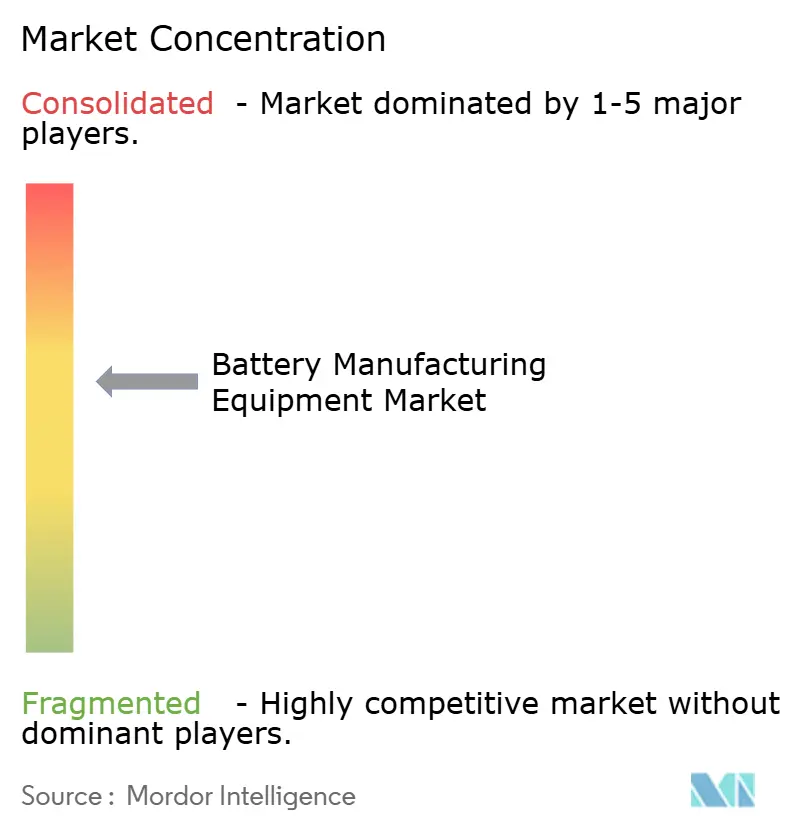

Der Markt für Batterieherstellungsanlagen weist eine moderate Konzentration auf: Die fünf größten Lieferanten, Wuxi Lead, Yinghe Technology, Dürr, Manz und Hitachi High-Tech, kontrollierten rund 38 % des Umsatzes im Jahr 2024, während kein einzelnes Unternehmen einen Marktanteil von mehr als 12 % überschritt. Chinesische Anbieter dominieren kostenempfindliche Beschichtungs- und Stapelanlagen und unterbieten westliche Konkurrenten um bis zu 40 %. Europäische und japanische Marktführer behalten die Führung bei Formierungs-, Prüf- und Lasersystemen, wo Prozess-IP und After-Sales-Service Aufpreise rechtfertigen.

Strategische Aktivitäten im Jahr 2024 unterstreichen die geografische Diversifizierung. Dürr erwarb einen Anteil von 35 % an einem koreanischen Formierungsspezialisten, und Manz kaufte die Mehrheitsbeteiligung an einem indischen Startup, um Beschichtungsanlagen zu lokalisieren. Yinghe eröffnete ein technisches Zentrum in Michigan, während TMAX ein polnisches Servicezentrum einrichtete und lokale Inhaltsregeln antizipierte. ABB arbeitete mit Northvolt bei der KI-Roboterplanung zusammen und verdeutlichte damit den Wandel von Hardware-Margen zu lebenszyklischen Software-Erlösen.

Chancen ergeben sich bei Feststoff-Vakuumwerkzeugen, Natrium-Ionen-Mischern und integrierten Recyclinglinien – Bereichen, in denen etablierten Akteuren ausgereifte Angebote fehlen. Lieferanten integrieren digitale Zwillinge und vorausschauende Wartung, um wiederkehrende Erlöse zu sichern. Der Wettbewerbsdruck wird sich voraussichtlich verschärfen, da subventionsgetriebene Regionalisierung die Nachfrage fragmentiert und Anbieter begünstigt, die modulare, schnell installierbare Linien anbieten können, die Chemieübergänge ohne vollständige Werksrenovierungen risikoarm gestalten.

Marktführer in der Batterieherstellungsanlagen-Branche

Wuxi Lead Intelligent Equipment Co., Ltd.

Yinghe Technology Co., Ltd.

Dürr AG

Manz AG

Hitachi High-Tech Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Dürr AG gewann einen 420-Millionen-EUR-Vertrag für Beschichtungs-, Trocknungs- und Kalandrierungsanlagen für eine 25-GWh-Gigafabrik in Tennessee – bislang der größte Batterieauftrag des Unternehmens.

- September 2024: Wuxi Lead und LG Energy Solution verpflichteten sich zur Investition von 85 Millionen USD für die gemeinsame Entwicklung von 4680-Formierungslinien mit dem Ziel einer Reduzierung der Zykluszeit um 30 %.

- August 2024: Manz AG erwarb 60 % eines indischen Batterieherstellungsanlagen-Startups für 32 Millionen EUR, um Beschichtungs- und Schlitzfertigung zu lokalisieren.

- Juli 2024: Hitachi High-Tech führte ein KI-Vision-Inspektionssystem ein, das die Ausschussleistung von Samsung SDI um 2,8 Prozentpunkte verbesserte.

Umfang des globalen Marktberichts für Batterieherstellungsanlagen

Batterieherstellungsanlagen umfassen Maschinen und Anlagen, die bei der Produktion von Rohstoffen sowie bei der Verarbeitung und Montage von Batterien eingesetzt werden. Dosiermaschinen, Misch- und Beschichtungsmaschinen und ähnliche Geräte sind für die Rohstoffverarbeitung erforderlich, während Anlagen für den Montageprozess Elektroden-Stapel- und Schneidmaschinen, Wärmesiegelgeräte und Flüssigkeitsbefüllungsmaschinen umfassen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage von Umsatz (in Milliarden USD) erstellt. Der Bericht über den globalen Markt für Batterieherstellungsanlagen umfasst:

| Lithium-Ionen |

| Feststoff |

| Natrium-Ionen |

| Blei-Säure |

| Nickelbasiert |

| Durchfluss-Batterien (Zn-Br, Vanadium usw.) |

| Beschichtungs- und Trocknungssysteme |

| Kalandrierpessen |

| Misch- und Homogenisierungsanlagen |

| Schlitzmaschinen |

| Laser-Kerbung und -Schneidung |

| Elektroden-Stapelung |

| Vakuumtrocknung und -entgasung |

| Elektrolytbefüllung |

| Montage- und Handhabungsroboter |

| Formierungs- und Prüflinien |

| Verpackung und Versiegelung |

| Recycling- und Schwarzmassen-Verarbeitungsanlagen |

| Manuell/Labormaßstab |

| Halbautomatisch |

| Vollautomatisch |

| KI-überwachte „Lights-Out”-Linien |

| Automobil-OEMs und Tier-1-Zulieferer |

| Integratoren von Energiespeichersystemen |

| Unterhaltungselektronik |

| Industrie und Elektrowerkzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen | |

| Feststoff | ||

| Natrium-Ionen | ||

| Blei-Säure | ||

| Nickelbasiert | ||

| Durchfluss-Batterien (Zn-Br, Vanadium usw.) | ||

| Nach Maschinentyp | Beschichtungs- und Trocknungssysteme | |

| Kalandrierpessen | ||

| Misch- und Homogenisierungsanlagen | ||

| Schlitzmaschinen | ||

| Laser-Kerbung und -Schneidung | ||

| Elektroden-Stapelung | ||

| Vakuumtrocknung und -entgasung | ||

| Elektrolytbefüllung | ||

| Montage- und Handhabungsroboter | ||

| Formierungs- und Prüflinien | ||

| Verpackung und Versiegelung | ||

| Recycling- und Schwarzmassen-Verarbeitungsanlagen | ||

| Nach Automatisierungsgrad | Manuell/Labormaßstab | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| KI-überwachte „Lights-Out”-Linien | ||

| Nach Endnutzer | Automobil-OEMs und Tier-1-Zulieferer | |

| Integratoren von Energiespeichersystemen | ||

| Unterhaltungselektronik | ||

| Industrie und Elektrowerkzeuge | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Batterieherstellungsanlagen heute?

Die Marktgröße für Batterieherstellungsanlagen erreichte im Jahr 2026 einen Wert von 18,02 Milliarden USD und wird bis 2031 voraussichtlich auf 23,43 Milliarden USD bei einer CAGR von 5,41 % steigen.

Welcher Maschinentyp wächst am schnellsten?

Formierungs- und Prüflinien sind der am schnellsten wachsende Maschinentyp und entwickeln sich bis 2031 mit einer CAGR von 12,5 %, da längere Konditionierungszyklen zum Hauptengpass werden.

Warum steigt die Nachfrage in Nordamerika so schnell?

IRA-Produktionsgutschriften von bis zu 45 USD/kWh machen inländische Werke finanziell attraktiv und treiben die nordamerikanische Ausrüstungsnachfrage auf eine CAGR von 12,2 %.

Welchen Einfluss werden Feststoffbatterien auf Ausrüstungslieferanten haben?

Feststoff-Linien erfordern Vakuumabscheidungs- und Sulfidhandhabungsmodule, die fast dreimal so viel kosten wie Standard-Lithium-Ionen-Werkzeuge, und schaffen damit ein hochmargiges paralleles Ausrüstungssegment, das voraussichtlich mit einer CAGR von 30,2 % wächst.

Wie begegnen Lieferanten der Rohstoffpreisvolatilität?

Anbieter schließen zunehmend rohstoffindexierte Preisklauseln ein und bieten Leasingmodelle an, um das Risiko zu teilen, obwohl diese Mechanismen die Auftragsbestandstransparenz verkürzen und die Kapazitätsplanung erschweren.

Welche Unternehmen führen das Wettbewerbsfeld an?

Wuxi Lead, Yinghe Technology, Dürr, Manz und Hitachi High-Tech führen die Umsatzrangliste an und halten zusammen rund 38 % des weltweiten Gesamtmarktes.

Seite zuletzt aktualisiert am: