Marktgröße und Marktanteil für ultrahohe Spannungs-SiC-Leistungsbauelemente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.14 Milliarden US-Dollar |

| Marktgröße (2030) | 16.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.46% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ultrahohe Spannungs-SiC-Leistungsbauelemente von Mordor Intelligence

Die Marktgröße für ultrahohe Spannungs-SiC-Leistungsbauelemente wird im Jahr 2025 auf USD 7,14 Milliarden geschätzt und soll bis 2030 USD 16,66 Milliarden erreichen, was einem Wachstum von 18,46 % CAGR während des Prognosezeitraums entspricht. Robuste Netzmoderisierungsprogramme, eine zunehmende Durchdringung erneuerbarer Energien und eine steigende Nachfrage nach kompakten, hocheffizienten Umrichtern verändern die Beschaffungsprioritäten in den Bereichen Versorgungsunternehmen, Eisenbahn und Luft- und Raumfahrt. Versorgungsunternehmen ersetzen Silizium-Bipolartransistor-mit-isolierter-Gate-Elektrode-Stapel durch Breitbandlücken-Alternativen, um Leitverluste bei Spannungsniveaus über 3,3 kV zu reduzieren. Bahnbetreiber elektrifizieren Hauptstrecken, um Emissionsvorschriften zu erfüllen, während Luft- und Raumfahrt-OEMs SiC einsetzen, um das Antriebsstranggewicht zu minimieren. Lieferanten, die die Verfügbarkeit von 8-Zoll-Substraten garantieren, die Zuverlässigkeit von Modulen mit 6,5 kV und mehr liefern und Referenzdesigns für Mehrmegawatt-Umrichter bereitstellen können, sind am besten positioniert, um die nächste Investitionswelle zu nutzen. Die Kapitalintensität bleibt eine Hürde für Neueinsteiger, doch vertikal integrierte Marktführer verpflichten sich zu Milliarden von Dollar, um die Substratversorgung und Fertigungskapazität zu sichern, was das Vertrauen signalisiert, dass die Nachfragedynamik bis 2030 anhalten wird.

Wichtigste Erkenntnisse des Berichts

- Nach Bauelementtyp führten SiC-MOSFET-Module mit einem Umsatzanteil von 43,21 % im Jahr 2024; SiC-MOSFET-Module werden auch bis 2030 mit einer CAGR von 19,33 % prognostiziert.

- Nach Spannungsbewertung entfiel das 3,3–5-kV-Segment auf 39,67 % des Umsatzes im Jahr 2024, während Bauelemente mit einer Spannungsbewertung über 10 kV das schnellste Wachstum mit einer CAGR von 19,19 % von 2024 bis 2030 verzeichnen sollen.

- Nach Anwendung erfasste die HVDC-Übertragung einen Anteil von 37,58 % im Jahr 2024; Festkörpertransformatoren sollen bis 2030 mit einer CAGR von 19,63 % wachsen.

- Nach Endverbraucherbranche hielten Stromversorger 34,93 % der Ausgaben im Jahr 2024, während der Luft- und Raumfahrt- sowie Verteidigungssektor bis 2030 die höchste CAGR von 19,52 % verzeichnen soll.

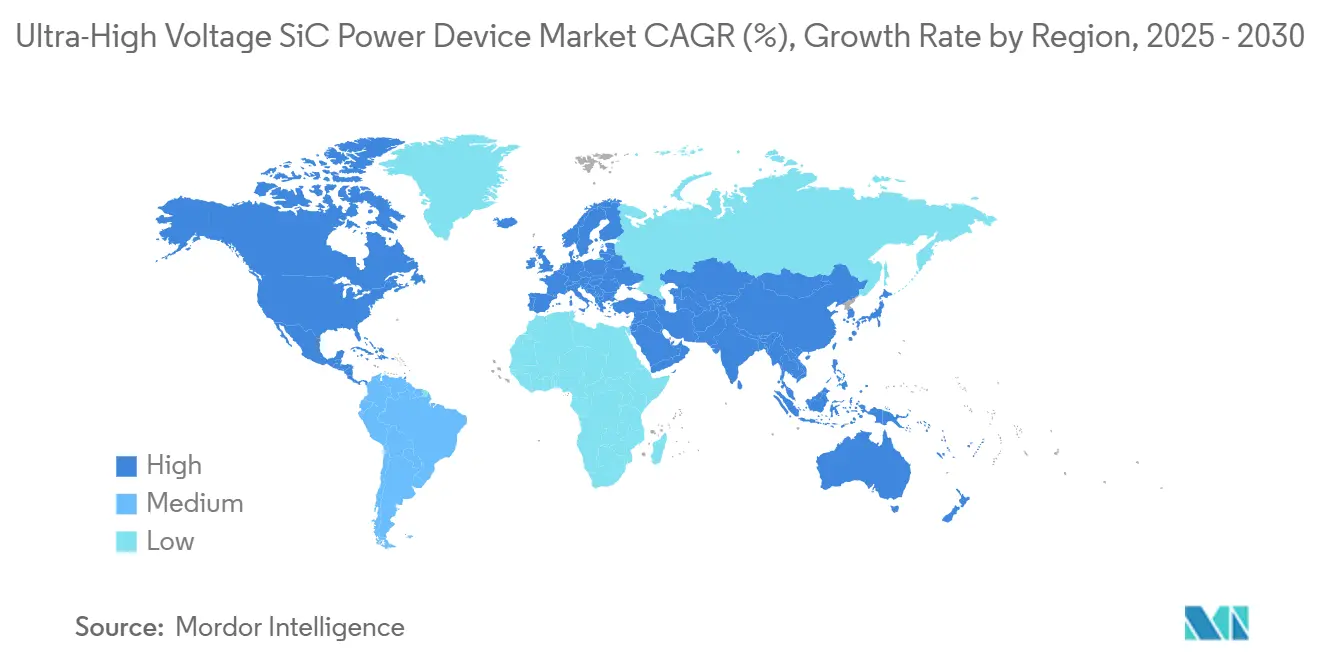

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 42,78 % des Umsatzes im Jahr 2024, und der Nahe Osten ist für die schnellste CAGR von 19,37 % im Prognosezeitraum gerüstet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ultrahohe Spannungs-SiC-Leistungsbauelemente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der HVDC- und FACTS-Installationen | +4.2% | Global, mit Schwerpunkt in China, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Intensivierung globaler Bahnelektrifizierungsprojekte | +3.1% | Europa, Indien, China, mit aufkommender Aktivität in Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschaffungsmandate für Versorgungsunternehmen mit hohem Anteil erneuerbarer Energien | +3.8% | Global, angeführt von Kalifornien, EU-Mitgliedstaaten und Indien | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Festkörpertransformatoren | +2.9% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte ultraschnelle EV-Ladekorridore | +2.6% | Vereinigte Staaten (NEVI-Programm), EU (AFIR-Verordnung), China | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei SiC-Wafer-Ausbeuten über 10 kV | +3.4% | Global, mit Forschung und Entwicklung konzentriert in den Vereinigten Staaten, Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der HVDC- und FACTS-Installationen

Versorgungsunternehmen legen neue Fernverbindungen an, um erneuerbare Elektrizität von entfernten Erzeugungsclustern zu Lastzentren zu leiten. Chinas ±800-kV-Projekt Gansu-Zhejiang, das 2024 in Betrieb genommen wurde, veranschaulicht die derzeit im Bau befindlichen Mehrgigawatt-Korridore. Grenzüberschreitende Initiativen in Europa sollen bis 2030 weitere 15 GW Übertragungskapazität hinzufügen. In diesem Umfeld bieten ultrahohe Spannungs-SiC-Module mit einer Nennspannung von 6,5 kV oder höher geringere Schaltverluste, reduzierte Filtergröße und schnellere Umrichterreaktionszeiten im Vergleich zu herkömmlichen Thyristor-Stapeln. Die Beschaffungspipeline für flexible Wechselstromübertragungssysteme folgt einer ähnlichen Entwicklung, wobei Indiens Power Grid statische synchrone Kompensatoren in Betrieb nimmt, die SiC-Ventile für Spannungsregelung im Millisekundenbereich nutzen.[1]Power Grid Corporation of India, "STATCOM-Installationen und Netzmodernisierung," POWERGRIDINDIA.COM Insgesamt untermauern diese Netzausbau- und Stabilisierungsinvestitionen eine mehrjährige Nachfragesichtbarkeit für Bauelemente, die rauen Thermozyklen, Teilentladungen und hohem dv/dt-Stress standhalten können.

Intensivierung globaler Bahnelektrifizierungsprojekte

Personen- und Güterbahnen wechseln von Dieseltraktion zu elektrischem Antrieb, um strenge Kohlenstoffreduzierungsziele zu erfüllen. Das Vereinigte Königreich hat GBP 2 Milliarden (USD 2,5 Milliarden) für 1.000 Streckenmeilen neuer Oberleitungen bis 2030 bereitgestellt. In Kalifornien reduzierte Caltrains Umstieg von Diesellokomotiven auf elektrische Triebzüge mit SiC-basierten Traktionsumrichtern im Jahr 2024 den Energieverbrauch pro Meile um 30 %. Hocheffiziente 3,3-kV-6,5-kV-Module sind entscheidend, da sie die Kühlhardware reduzieren, die Rückgewinnung durch regeneratives Bremsen verbessern und die Flottenverfügbarkeit erhöhen. Japanische Shinkansen-Triebzüge, die mit Mitsubishi Electrics 3,3-kV-Voll-SiC-Modulen ausgestattet sind, demonstrieren die 40-prozentige Gewichtseinsparung, die in Leistungsumrichterabschnitten erzielbar ist, und unterstreichen die Bereitschaft der Bahnen, einen Aufpreis für bewährte Zuverlässigkeit über eine 30-jährige Betriebslebensdauer zu zahlen.

Beschaffungsmandate für Versorgungsunternehmen mit hohem Anteil erneuerbarer Energien

In Kaliforniens 10,6-GW-Sauberenergie-Auftrag, dem 42,5-%-Ziel für erneuerbare Elektrizität der Europäischen Union und Indiens 500-GW-Solar-und-Wind-Fahrplan verankerte politische Ziele zwingen Versorgungsunternehmen, großflächige Photovoltaik- und Windparks zu errichten.[2]Kalifornische Kommission für öffentliche Versorgungsunternehmen, "Beschaffungsmandate für saubere Energie," CPUC.CA.GOV Wechselrichter, die diese Anlagen bedienen, müssen die niederspannige, variable Ausgangsleistung auf 3,3 kV oder höher anheben und dabei Netzfehler überbrücken. SiC-Schalter ermöglichen eine 3–4-fach höhere Schaltfrequenz als Silizium-Bipolartransistoren mit isolierter Gate-Elektrode, sodass Integratoren Induktoren und Kondensatoren verkleinern, den Gehäuse-Fußabdruck reduzieren und die Betriebszeit in sandigen Wüsten oder Offshore-Turbinen erhöhen können. Fuji Electrics netzmaßstäbliche Solarwechselrichter, die bei Umgebungstemperaturen über 50 °C einen Spitzenwirkungsgrad von 99 % erzielen, unterstreichen, warum Projektentwickler SiC zunehmend in ihren technischen Spezifikationen vorschreiben.

Beschleunigte Einführung von Festkörpertransformatoren

Kompakte, multifunktionale Festkörpertransformatoren integrieren Spannungsumwandlung, bidirektionalen Leistungsfluss und Oberwellenfilterung in einem einzigen Gehäuse. ABBs 1-MVA-Pilotprojekt in der Schweiz im Jahr 2024 reduzierte den Umspannwerk-Fußabdruck um 30 % und lieferte Echtzeit-Spannungsregelung – ein Beweis, der nun die Beschaffungskriterien für Verteilungsnetze beeinflusst. Siemens Energys modulare Plattform erreicht einen 10-kV-Eingang mit kaskadierten SiC-MOSFET-Modulen und eliminiert damit den Bedarf an ölgefüllten Tanks und sperrigem Schaltanlagenzubehör.[3]Siemens Energy, "Modulare SST-Plattform und Netzlösungen," SIEMENS-ENERGY.COM Die Arbeitsgruppe P2004 des IEEE fügt Interoperabilitätsrichtlinien hinzu, die das wahrgenommene Technologierisiko reduzieren. Da Versorgungsunternehmen mehr Leitungen pilotieren, werden Kaufaufträge für SiC-Module mit 6,5 kV und mehr zwischen 2026 und 2030 stark ansteigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von 8-Zoll-SiC-Substraten | -2.8% | Global, mit Engpässen in den Vereinigten Staaten, Japan und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Fertigungslinien über 6,5 kV | -2.1% | Global, betrifft Neueinsteiger und kleinere Akteure | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei Modulen für raue Umgebungen | -1.6% | Naher Osten, Afrika und Offshore-Anwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Breitbandlücken-Prozesstechnik | -1.3% | Vereinigte Staaten, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von 8-Zoll-SiC-Substraten

Die Marktdynamik übertrifft weiterhin die Kristallwachstumskapazität. Die Einreichung von Coherent Corporation im Jahr 2024 zeigte, dass 8-Zoll-Wafer immer noch weniger als 15 % der Gesamtlieferungen ausmachen. Wolfspeed's Hochlauf in Mohawk Valley wurde aufgrund von Ausbeute-Herausforderungen um zwei Quartale verschoben, während ROHMs Apollo-Linie Automobilqualitätsmaterial priorisiert und Industrie- und Versorgungskunden in Zuteilungswarteschlangen lässt. Bis neue Öfen und Polierlinien nach 2026 in Betrieb gehen, müssen Bauelementelieferanten Hochspannungsmodule rationieren, was Projektentwickler zwingt, ihre Bauzeitpläne zu staffeln.

Hohe Investitionskosten für Fertigungslinien über 6,5 kV

Der Bau eines Reinraums, der für Dickepitaxie-Verarbeitung, spezialisierte Ionenimplantation und Glühverfahren bei 2.000 °C geeignet ist, erfordert mehr als USD 500 Millionen. STMicroelectronics' EUR-730-Millionen-Aufrüstung (USD 790 Millionen) in Catania und Infineons EUR-2-Milliarden-Erweiterung (USD 2,16 Milliarden) in Kulim veranschaulichen die Kapitalkurve. Kleinere Designhäuser müssen sich auf Foundry-Partner verlassen, die ultrahohe Spannungsläufe hinter größeren Automobilprogrammen unterbringen, was die Markteinführungszeit für Nischenbauelemente verzögert. Der begrenzte Zugang zu Skaleneffekten vergrößert die Kostenlücke zwischen etablierten Unternehmen und Herausforderern und verlangsamt den Wettbewerbswechsel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauelementtyp: Module festigen die Führungsposition inmitten von Integrationsprioritäten

SiC-MOSFET-Module beherrschten 43,21 % des Umsatzes im Jahr 2024 und sollen bis 2030 eine CAGR von 19,33 % verzeichnen. Diese Dominanz spiegelt den Antrieb der Integratoren wider, thermische Schnittstellen, Gate-Treiber-Layouts und Isolationsabstände innerhalb von Mehrstufenumrichtern zu standardisieren. Der Markt für ultrahohe Spannungs-SiC-Leistungsbauelemente belohnt Modullieferanten, die Isolationsleistung gemäß IEC 62109 garantieren, 1.000-Zyklen-Thermoschocktests bestehen und Drop-in-Kompatibilität mit vorhandenen Racks liefern können. Infineons CoolSiC-2.000-V-Modul zeigt den Trend zu eingebetteten Dioden und digitalen Gate-Treibern, die die Schleifeninduktivität reduzieren und die Systemeffizienz erhöhen. Im Gegensatz dazu behalten Diskrete ihre Relevanz in Luft- und Raumfahrt-Leistungseinheiten, wo Gewichtsgrenzen maßgeschneiderte Wärmeverteiler erfordern. Schottky-Dioden und PIN-Bauelemente ergänzen hybride Halbbrücken, die bestehende Umspannwerke nachrüsten und deren Leistung verbessern.

Die Einführungsgeschwindigkeit beschleunigt sich, da 8-Zoll-Wafer höhere Ausbeuten erreichen, was es Lieferanten ermöglicht, Module innerhalb von 10 % der Silizium-Bipolartransistor-mit-isolierter-Gate-Elektrode-Äquivalente bei Spannungsbewertungen bis zu 6,5 kV zu bepreisen. Littelfuses AEC-Q101-Qualifizierung demonstriert segmentübergreifende Bereitschaft und öffnet Automobil-Traktionsumrichter und Stadtbahn-Fahrzeuge für dieselben Modulfamilien. ON Semiconductors Einführung von 1.700-V-Diskreten bedient kostensensible Solarentwickler und signalisiert, dass die Branche für ultrahohe Spannungs-SiC-Leistungsbauelemente flexible Formfaktoren weiterhin schätzt, doch der Schwerpunkt verlagert sich weiterhin in Richtung vollständig verpackter Baugruppen.

Nach Spannungsbewertung: Bauelemente über 10 kV nähern sich der kommerziellen Reife

Die 3,3–5-kV-Klasse hielt im Jahr 2024 einen Marktanteil von 39,67 %, da Bahnen und Industrieantriebe die Liefervolumina dominierten. Fortschritte bei der Reduzierung von Wafer-Defekten an der North Carolina State University haben jedoch basale Ebenenversetzungen um 60 % verringert und deuten auf das Potenzial für zuverlässige 10-kV-Epitaxieschichten bis 2027 hin. Die Marktgröße für ultrahohe Spannungs-SiC-Leistungsbauelemente für Teile über 10 kV soll mit der schnellsten Rate wachsen, mit einer CAGR von 19,19 %, angetrieben durch Offshore-Wind, Langstrecken-HVDC und Hilfsleistungseinheiten für Flugzeuge.

GeneSiCs 15-kV-MOSFET-Veröffentlichungen beweisen, dass Randabschlussstrukturen nun die elektrische Feldabstufung ohne katastrophale Leckage bewältigen können. Unterdessen bleiben 6,5-kV-Module das Arbeitspferd für aktuelle HVDC-Umrichterstationen und balancieren Lichtbogenfehlerwiderstandsfähigkeit mit ausgereiftem Verpackungs-Know-how. Normen wie IEC 60747-8 verlängern den Designzyklus für ultrahohe Spannungsknoten um 6–12 Monate, doch Feldfehler-Daten aus Pilotprogrammen schließen die Vertrauenslücke.

Nach Anwendung: Festkörpertransformatoren verzeichnen Durchbruchsdynamik

Die HVDC-Übertragung blieb der größte Umsatzbeitrag mit 37,58 % im Jahr 2024; Festkörpertransformatoren sollen jedoch die höchste CAGR von 19,63 % verzeichnen. Der Marktanteil für ultrahohe Spannungs-SiC-Leistungsbauelemente bei Festkörpertransformatoren ist bereit, sich schnell auszuweiten, da Versorgungsunternehmen städtische Umspannwerke nachrüsten, um Platz zu schaffen und bidirektionalen Fluss zu ermöglichen. Siemens Energys deutsche Implementierung reduzierte den Fußabdruck um 40 % – ein greifbarer Werttreiber.

Die Bahntraktion skaliert weiter, da Elektrifizierungsziele auf Nebenstrecken in Europa, Indien und Nordamerika ausgeweitet werden und SiC genutzt wird, um 98,5 % Effizienz beim regenerativen Bremsen zu erreichen. Die Umwandlung erneuerbarer Energie behält ihre Volumenführerschaft dank Megawatt-Solarparks und Gigawatt-Offshore-Windanlagen, die SiC-Wechselrichter für netzbildende Fähigkeiten integrieren. EV-Schnellladekorridore verankern die frühe Nachfrage nach 1.200-V-Stufen, werden aber zu 1.700-V-Topologien migrieren, wenn Megawatt-Ladegeräte auftauchen.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung beschleunigen die Elektrifizierung

Stromversorger machten 34,93 % der Lieferungen im Jahr 2024 aus und leiteten Module in HVDC-Ventile, FACTS-Bänke und Leitungsautomatisierungssysteme. Es wird erwartet, dass der Markt für ultrahohe Spannungs-SiC-Leistungsbauelemente die steilste CAGR von 19,52 % von Luft- und Raumfahrt- sowie Verteidigungskunden erfahren wird, da der elektrische Antrieb in die Serienproduktion eintritt.

Rolls-Royces Geschwindigkeitsrekord mit dem Spirit of Innovation bei 555,9 km/h validierte die Leistungsdichtegewinne, die mit SiC in Schaltfenstern im Nanosekundenbereich erzielbar sind. Bahnbetreiber folgen als nächstes, angetrieben durch Diesel-Ausstiegsmandate, während Entwickler erneuerbarer Energien zentralisierte Wechselrichter einsetzen, um Netzcode-Anforderungen zu erfüllen. Betreiber von EV-Ladenetzwerken erschließen einen fließenden, aber schnell wachsenden Markt, da AFIR-Vorschriften in Europa und das NEVI-Programm in den Vereinigten Staaten landesweite Ladeinstallationen auslösen.

Geografische Analyse

Der asiatisch-pazifische Raum blieb mit 42,78 % im Jahr 2024 der Umsatzanker, gestützt durch Chinas 150-GW-HVDC-Flotte und die Hochgeschwindigkeitsbahn-Expansion. Japans Grüner Transformationsfonds leitet JPY 20 Billionen (USD 150 Milliarden) in Dekarbonisierungsprojekte, einschließlich SiC-basierter Eisenbahn-Wechselrichter und Offshore-Windverbindungen. Indien konvertierte 2024 10.000 Streckenkilometer auf elektrischen Traktionsbetrieb und strebt bis 2030 eine 100-prozentige Netzwerkelectrifizierung an, was eine anhaltende Modulnachfrage sicherstellt. Südkoreas 20-%-Ziel für erneuerbare Energien treibt Upgrades auf Verteilungsebene voran, die SiC-Festkörpertransformatoren integrieren.

Es wird erwartet, dass der Nahe Osten das schärfste Wachstum mit einer CAGR von 19,37 % liefert, da energieexportierende Volkswirtschaften diversifizieren. Saudi-Arabiens USD-500-Milliarden-Programm Vision 2030 unterstützt HVDC-Verbindungen, um Solar- und Windenergie aus Wüsten-Megaprojekten mit Küstennetzen zu verbinden. Die Vereinigten Arabischen Emirate streben an, bis Mitte des Jahrzehnts 50 % saubere Elektrizität zu erreichen, und installieren SiC-basierte FACTS-Geräte, um schnell schwankende Solarleistung zu stabilisieren.

Europa investiert stark in 11 grenzüberschreitende Verbindungen im Rahmen seiner Liste der Projekte von gemeinsamem Interesse und schafft damit einen panregionalen Bedarf an Modulen mit 6,5 kV und mehr, während Nordamerika USD 65 Milliarden aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz in die Netzmodernisierung leitet und damit die Nachfrage nach HVDC und Festkörpertransformatoren ankurbelt. Südamerika und Afrika etablieren Mikronetz-Pilotprojekte, die modulare SiC-Wechselrichter bevorzugen und ein langfristiges inkrementelles Volumen bieten.

Wettbewerbslandschaft

Wolfspeed, ROHM, Infineon, Mitsubishi Electric und STMicroelectronics kontrollierten gemeinsam etwa 60 % des Umsatzes im Jahr 2024. Vertikal integrierte Modelle überwiegen, da Substratknappheit zur entscheidenden Einschränkung bei der Lieferzuteilung wird. Wolfspeed's Mohawk-Valley-Werk, das 2024 gestartet wurde, wird seine Wafer-Produktion bis 2026 verdreifachen und damit den Versorgungsvorteil des Unternehmens stärken.

ROHMs Apollo-Anlage in Chikugo verfügt über eine 8-Zoll-Kapazität, weist jedoch Prioritätslose für Automobil-Traktionsumrichter zu, sodass Industrienutzer Lieferzeitfluktuationen ausgesetzt sind. Infineons Übernahme von GaN Systems signalisiert die Absicht, Breitbandlücken über das gesamte Spannungsspektrum zu dominieren, während Mitsubishi Electric auf bewährte Zuverlässigkeitsdaten von Shinkansen-Triebzügen setzt, um Bahnausschreibungen zu gewinnen. STMicroelectronics setzt EUR 730 Millionen auf Dickepitaxie-Linien und hat 10-kV-Bauelemente für europäische Offshore-Wind-Umrichter im Visier.

Weißraum-Chancen konzentrieren sich über 10 kV, wo GeneSiCs 15-kV-MOSFET-Einführung und Qorvos Kaskoden-Topologien vereinfachte Treiberschaltungen ermöglichen. Littelfuses Automobil-Qualifizierungen erweitern die Modulreichweite in Industrie- und Transportsegmente. Schutzrechtsanmeldungen konzentrieren sich auf Randabschluss und gesintertes Silber-Die-Attach zur Bekämpfung von Teilentladungsdegradation in großer Höhe. Die Einhaltung von IEC 62109 und IEC 60747-8 erfordert Testlabor-Investitionen, die etablierte Unternehmen mit internen Zuverlässigkeitsprüfständen bevorzugen; dennoch nutzen Start-ups weiterhin Foundry-Kapazitäten, um Nischenlösungen zu prototypisieren, wie ultraschnelle EV-Ladegeräte und Luft- und Raumfahrt-Hilfsleistungseinheiten.

Marktführer für ultrahohe Spannungs-SiC-Leistungsbauelemente

Wolfspeed, Inc.

ROHM Co., Ltd.

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Wolfspeed berichtete über die Ergebnisse des Geschäftsquartals Q3 2025 für den Zeitraum Januar–März 2025, wobei die Mohawk-Valley-Anlage 50 % ihrer Zielproduktionskapazität für 200-mm-SiC-Wafer erreichte. Das Unternehmen gab bekannt, dass die Qualifizierungen von Automobil- und Industriekunden planmäßig voranschreiten und Volumenlieferungen in der zweiten Hälfte des Jahres 2025 erwartet werden – Wolfspeed Investor Relations.

- Februar 2025: Das Mandat der Verordnung über die Infrastruktur für alternative Kraftstoffe der Europäischen Union trat in Kraft und verpflichtete die Mitgliedstaaten, alle 60 km entlang der Korridore des transeuropäischen Verkehrsnetzes ultraschnelle EV-Ladegeräte mit 150 kW zu installieren. Dieser regulatorische Meilenstein beschleunigte die Beschaffung von SiC-basierten Leistungsfaktorkorrektur-Stufen von Lieferanten wie Infineon, STMicroelectronics und ON Semiconductor – Europäische Kommission.

- Januar 2025: Indiens Eisenbahnministerium gab den Abschluss der Elektrifizierung von weiteren 2.500 Streckenkilometern im Jahr 2024 bekannt und brachte das gesamte elektrifizierte Netz auf 96 % der Breitspur-Strecken. Das Ministerium bestätigte Beschaffungsaufträge für SiC-basierte Traktionsumrichter von Mitsubishi Electric und BHEL zur Unterstützung des verbleibenden 4-%-Elektrifizierungsziels bis 2030 – Eisenbahnministerium, Indien.

- Januar 2025: Chinas Staatliches Stromnetz gab bekannt, dass seine ±800-kV-HVDC-Übertragungsleitung Baihetan-Jiangsu, die Ende 2024 in Betrieb genommen wurde, erfolgreich 3 Monate Dauerbetrieb mit SiC-basierten Spannungsquellen-Umrichtern abgeschlossen hat und dabei eine Effizienz von 99,2 % demonstrierte. Das Versorgungsunternehmen bestätigte Pläne, ähnliche VSC-Technologie in 4 weiteren ultrahohen Spannungsprojekten einzusetzen, die für den Bau in den Jahren 2025–2027 geplant sind – Staatliches Stromnetz Chinas.

Globaler Berichtsumfang für den Markt für ultrahohe Spannungs-SiC-Leistungsbauelemente

Der Markt für ultrahohe Spannungs-SiC-Leistungsbauelemente ist segmentiert nach Bauelementtyp (SiC-MOSFET-Module, SiC-MOSFET-Diskrete, SiC-Schottky-Dioden, SiC-PIN-Dioden, SiC-Thyristoren), Spannungsbewertung (3,3–5 kV, 6,5 kV, 10 kV, über 10 kV), Anwendung (HVDC-Übertragung, flexible Wechselstromübertragungssysteme (FACTS), Bahntraktionsleistung, Umwandlung erneuerbarer Energie, Festkörpertransformatoren, elektrische Flugzeugantriebssysteme, ultraschnelle EV-Ladeinfrastruktur), Endverbraucherbranche (Stromversorger, Bahnbetreiber, Entwickler erneuerbarer Energien, Industrie-OEMs, Luft- und Raumfahrt sowie Verteidigung, Betreiber von EV-Ladenetzwerken) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| SiC-MOSFET-Module |

| SiC-MOSFET-Diskrete |

| SiC-Schottky-Dioden |

| SiC-PIN-Dioden |

| SiC-Thyristoren |

| 3,3–5 kV |

| 6,5 kV |

| 10 kV |

| Über 10 kV |

| HVDC-Übertragung |

| Flexible Wechselstromübertragungssysteme (FACTS) |

| Bahntraktionsleistung |

| Umwandlung erneuerbarer Energie |

| Festkörpertransformatoren |

| Elektrische Flugzeugantriebssysteme |

| Ultraschnelle EV-Ladeinfrastruktur |

| Stromversorger |

| Bahnbetreiber |

| Entwickler erneuerbarer Energien |

| Industrie-OEMs |

| Luft- und Raumfahrt sowie Verteidigung |

| Betreiber von EV-Ladenetzwerken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bauelementtyp | SiC-MOSFET-Module | ||

| SiC-MOSFET-Diskrete | |||

| SiC-Schottky-Dioden | |||

| SiC-PIN-Dioden | |||

| SiC-Thyristoren | |||

| Nach Spannungsbewertung | 3,3–5 kV | ||

| 6,5 kV | |||

| 10 kV | |||

| Über 10 kV | |||

| Nach Anwendung | HVDC-Übertragung | ||

| Flexible Wechselstromübertragungssysteme (FACTS) | |||

| Bahntraktionsleistung | |||

| Umwandlung erneuerbarer Energie | |||

| Festkörpertransformatoren | |||

| Elektrische Flugzeugantriebssysteme | |||

| Ultraschnelle EV-Ladeinfrastruktur | |||

| Nach Endverbraucherbranche | Stromversorger | ||

| Bahnbetreiber | |||

| Entwickler erneuerbarer Energien | |||

| Industrie-OEMs | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Betreiber von EV-Ladenetzwerken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für ultrahohe Spannungs-SiC-Leistungsbauelemente?

Der Markt steht im Jahr 2025 bei USD 7,14 Milliarden und soll bis 2030 USD 16,66 Milliarden erreichen.

Welcher Bauelementtyp führt heute den Umsatz an?

SiC-MOSFET-Module halten den größten Anteil von 43,21 % dank ihrer Plug-and-Play-Integrationsvorteile.

Warum wechseln Versorgungsunternehmen für HVDC-Umrichter zu SiC?

SiC-Bauelemente reduzieren Schaltverluste, verkleinern Filterkomponenten und erhöhen die Effizienz bei Spannungsniveaus über 3,3 kV.

Welche Region soll bis 2030 am schnellsten wachsen?

Es wird prognostiziert, dass der Nahe Osten mit einer CAGR von 19,37 % wächst, da Saudi-Arabien und die Vereinigten Arabischen Emirate in erneuerbare Energien und HVDC-Verbindungen investieren.

Welche Kapazitätshürden begrenzen Neueinsteiger?

Die Einrichtung einer Produktionslinie über 6,5 kV erfordert mehr als USD 500 Millionen an Kapitalaufwand und Zugang zu knappen 8-Zoll-Substraten.

Wie schnell werden Bauelemente über 10 kV kommerzialisiert?

Ausbeute-Durchbrüche deuten auf eine breite Marktverfügbarkeit bis 2027 hin, mit einer prognostizierten CAGR von 19,19 % bis 2030.

Seite zuletzt aktualisiert am: