Marktgröße und Marktanteil für Niederspannungs-Elektroantriebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.13 Milliarden US-Dollar |

| Marktgröße (2031) | 21.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niederspannungs-Elektroantriebe von Mordor Intelligence

Die Marktgröße für Niederspannungs-Elektroantriebe wird voraussichtlich von 16,35 Milliarden USD im Jahr 2025 auf 17,13 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 21,54 Milliarden USD erreichen, was einem CAGR von 4,69 % über den Zeitraum 2026–2031 entspricht. Regulatorische Vorgaben zur Effizienz von Motorsystemen verkürzen die Austauschzyklen, während diskrete Hersteller Servoarchitekturen spezifizieren, die herkömmliche AC-Einheiten hinsichtlich Präzision und Reaktionszeit nicht erreichen können. Siliziumkarbid- und Galliumnitrid-Module verringern den Platzbedarf von Schaltschränken, doch die hohen Preise begrenzen die Durchdringung weiterhin auf Hochleistungs- und Hochpräzisionssegmente. Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften gemäß IEC 62443 und der EU-NIS2-Richtlinie erhöhen den Kapitalaufwand für vernetzte Antriebsprojekte erheblich und drängen kleinere Betreiber zu nutzungsbasierten Modellen. Der Wettbewerbsdruck verschärft sich, da chinesische Anbieter etablierte Hersteller um 25 % bis 30 % unterbieten, was etablierte Lieferanten dazu veranlasst, Antriebe mit digitalen Überwachungsplattformen zu bündeln, die Serviceeinnahmen langfristig sichern.

Wichtigste Erkenntnisse des Berichts

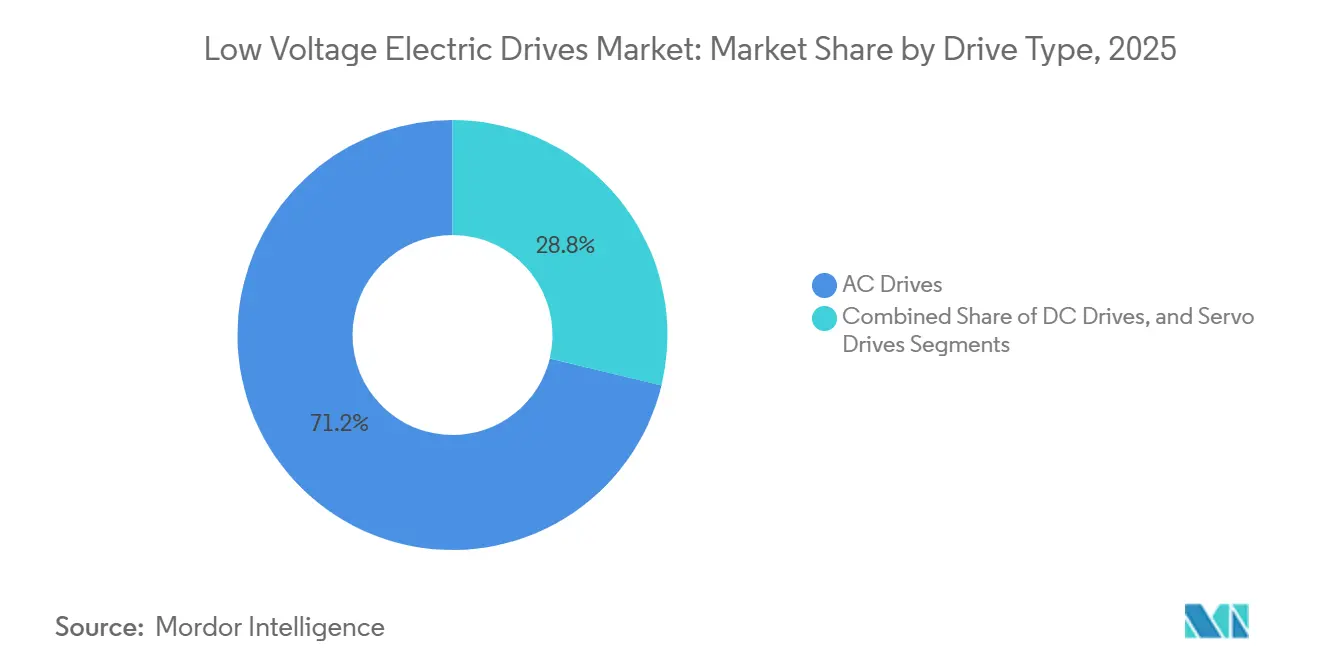

- Nach Antriebstyp führten AC-Architekturen mit einem Marktanteil von 71,23 % am Markt für Niederspannungs-Elektroantriebe im Jahr 2025. Servoantriebe werden voraussichtlich das stärkste Wachstum mit einem CAGR von 8,41 % bis 2031 verzeichnen.

- Nach Leistungsklasse kontrollierten Niedrigleistungseinheiten unter 40 kW im Jahr 2025 einen Anteil von 45,63 % an der Marktgröße für Niederspannungs-Elektroantriebe, während Antriebe über 100 kW bis 2031 mit einem CAGR von 7,33 % wachsen sollen.

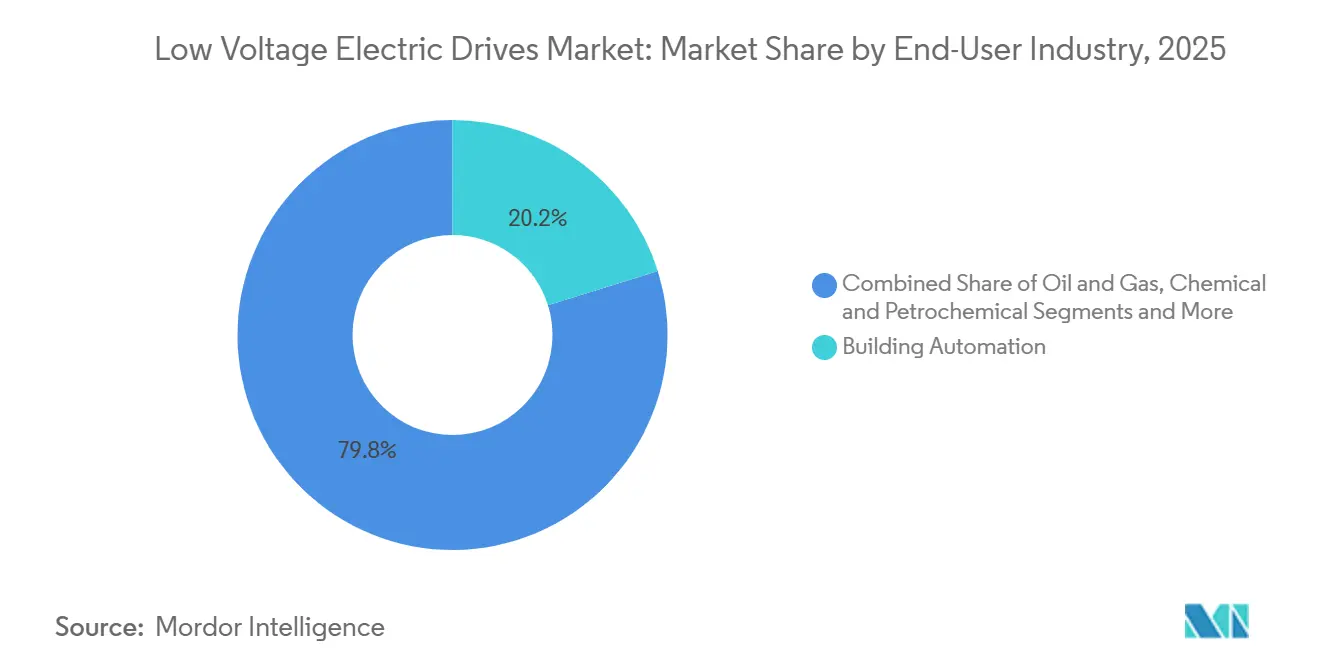

- Nach Endverbraucherbranche verzeichnete die Automobil- und Elektrofahrzeugherstellung mit 8,98 % den höchsten prognostizierten CAGR für den Zeitraum 2026–2031, während HLK und Gebäudetechnik 20,18 % des Umsatzes im Jahr 2025 beitrugen.

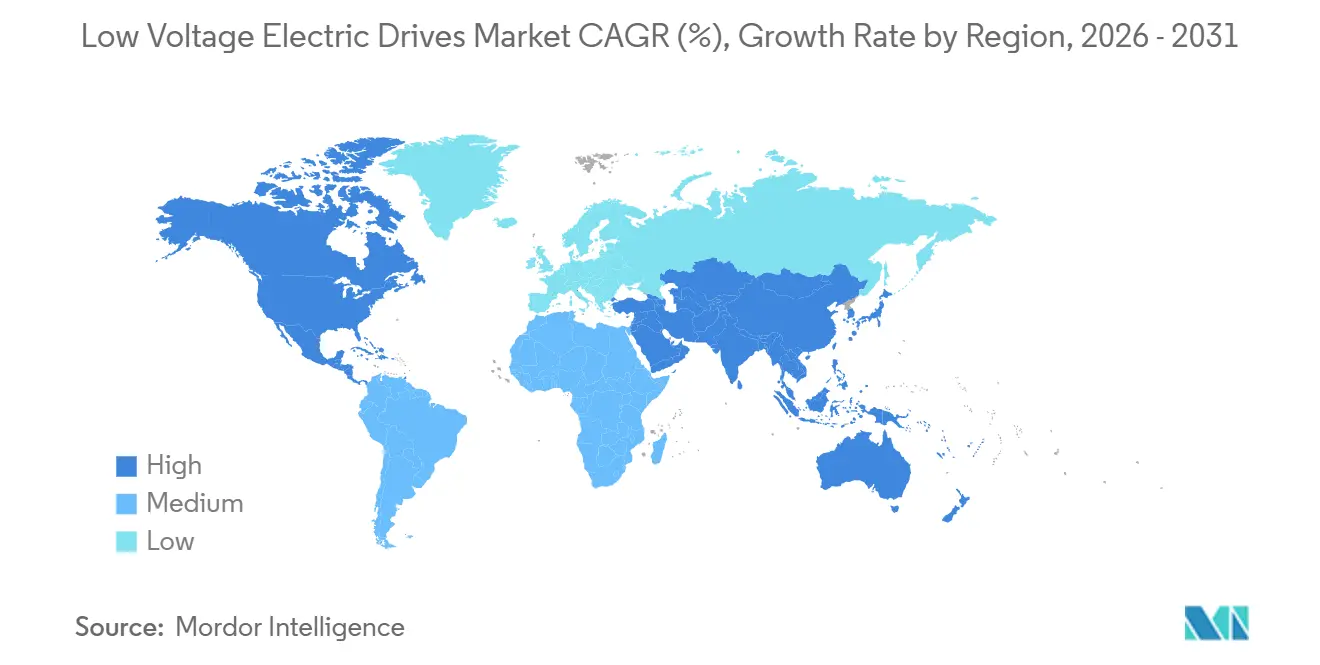

- Nach Geografie erzielte der asiatisch-pazifische Raum 47,41 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einem CAGR von 7,11 % wachsen – dem schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Niederspannungs-Elektroantriebe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Energieeffizienzvorschriften für Industriemotoren | 1.2% | Global, mit EU und China als führende Vollzugsregionen | Mittelfristig (2–4 Jahre) |

| Schnelle Automatisierung in der diskreten Fertigung und in Verpackungslinien | 1.0% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von HLK-Nachrüstungen für die Dekarbonisierung von Gebäuden | 0.8% | Europa und Nordamerika, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Aufstieg kompakter integrierter Motor-Antrieb-Architekturen | 0.6% | Global, konzentriert auf HLK- und Pumpenanwendungen | Langfristig (≥ 4 Jahre) |

| Einführung von SiC/GaN-Leistungsmodulen für kleinere Niederspannungsantriebe | 0.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Entstehung nutzungsbasierter Antrieb-als-Dienstleistung-Geschäftsmodelle | 0.3% | Europa und Nordamerika als Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Energieeffizienzvorschriften für Industriemotoren

Die neuen IE5-Klassifizierungen in IEC 60034-30-1:2025 und die systemseitigen Bewertungen in IEC 61800-9-2 treiben den Austausch älterer IE2-Motoren erheblich voran. Die Ökodesign-Verordnung 2021/341 der EU und Chinas GB 18613-2020 haben ineffiziente Motoren faktisch obsolet gemacht und eine starke Nachfrage nach Nachrüstungen ausgelöst. Diese Nachrüstungen können zu erheblichen Kosteneinsparungen führen, mit jährlichen Einsparungen von rund 2.400 USD bei einer 100-kW-Maschine, die 6.000 Stunden betrieben wird. Darüber hinaus riskieren nach ISO 50001 zertifizierte Standorte Prüfungsstrafen, wenn sie weiterhin nicht konforme Anlagen betreiben. Ferner verknüpft die EU-Taxonomie die Berechtigung für grüne Anleihen direkt mit dokumentierten Energieeinsparungen durch Antriebssysteme, was die entscheidenden finanziellen Auswirkungen der Einhaltung dieser Vorschriften und Normen unterstreicht.[1]Europäische Kommission, "Ökodesign-Verordnung 2021/341," europa.eu

Schnelle Automatisierung in der diskreten Fertigung und in Verpackungslinien

Im asiatisch-pazifischen Raum verzeichnet die Nachfrage nach Servosystemen ein erhebliches Wachstum, das hauptsächlich durch den steigenden Bedarf an hoher Präzision und Geschwindigkeit in verschiedenen Branchen angetrieben wird. Elektronik-, Textil- und Lebensmittelverpackungswerke benötigen heute Systeme, die eine Genauigkeit von ±0,01 mm und Zyklen unter 200 Millisekunden erreichen können, was ein wesentlicher Faktor für die zunehmende Einführung von Servosystemen ist. Yaskawa, ein führender Akteur im Servomarkt, meldete im Geschäftsjahr 2025 einen bemerkenswerten Anstieg der Servolieferungen nach China um 23 % im Jahresvergleich. Ein erheblicher Teil dieser Lieferungen wurde in Anwendungen wie der Smartphone-Fertigung und der Batteriemodul-Montage eingesetzt, was die wachsende Bedeutung von Servosystemen in fortschrittlichen Produktionsprozessen unterstreicht. Die Einführung konvergierender Industrial-Ethernet-Protokolle hat die betriebliche Effizienz durch eine deutliche Reduzierung der Inbetriebnahmezeit um 40 % weiter verbessert. Dieser technologische Fortschritt hat Prozesse rationalisiert und die Produktivität branchenübergreifend gesteigert. Darüber hinaus haben ergebnisbasierte Leasingmodelle kleineren Unternehmen die Möglichkeit geboten, Servosysteme ohne hohe Anfangsinvestitionen einzuführen. Diese Modelle ermöglichen es Unternehmen, auf Basis von Produktionseinheiten zu zahlen, was die finanziellen Einstiegshürden effektiv senkt und eine breitere Einführung fortschrittlicher Automatisierungslösungen ermöglicht.

Ausweitung von HLK-Nachrüstungen für die Dekarbonisierung von Gebäuden

Bis 2030 müssen alle Neubauten in der Europäischen Union gemäß der EU-Gebäudeenergieeffizienzrichtlinie 2024/1275 einen Niedrigstenergiestandard erreichen. Diese Richtlinie treibt die Einführung von Frequenzumrichtern in Kältemaschinen und Luftbehandlungsgeräten erheblich voran, um strenge Energieeffizienzanforderungen zu erfüllen. In den Vereinigten Staaten stellt der Infrastructure Investment and Jobs Act 3,5 Milliarden USD für Effizienzverbesserungen in öffentlichen Gebäuden bereit. Ein wesentlicher Schwerpunkt dieser Initiative liegt auf der Installation von Frequenzumrichtern, die bei Standard-50-kW-Ventilatormotoren erhebliche Energieeinsparungen von 40 % erzielen können, wodurch Betriebskosten und Umweltauswirkungen reduziert werden. Unterdessen schafft Saudi-Arabiens Grüner Gebäudekodex einen zusätzlichen Bedarf von 120.000 Einheiten jährlich, was den globalen Schwung hin zu Nachrüstungen und energieeffizienten Lösungen im Bausektor weiter unterstreicht.

Aufstieg kompakter integrierter Motor-Antrieb-Architekturen

Durch die Integration von Wechselrichtern in Motorgehäuse haben Danfoss und Nidec die Installationsprozesse erheblich vereinfacht und eine Reduzierung der Arbeitszeit um 30 % erreicht, während gleichzeitig der Bedarf an externer Verkabelung entfällt.[2]Danfoss A/S, "VLT Integrated Servo Drive Launch," danfoss.com Dieser innovative Designansatz vereinfacht nicht nur die Installation, sondern bietet auch erhebliche Platzeinsparungen, was ihn besonders vorteilhaft für Anwendungen in Gebäudekellern und auf Offshore-Plattformen macht, wo die Kosten für Schaltschränke prohibitiv hoch sein können. Dieser Fortschritt hat jedoch einen bemerkenswerten Nachteil: Wenn ein Wechselrichter einen Fehler aufweist, muss die gesamte Einheit ausgetauscht werden, was die Wartungskosten und Ausfallzeiten erhöhen kann. Trotz dieser Einschränkung steigern chinesische Hersteller wie Inovance den Mehrwert, indem sie vergleichbare Einheiten zu Preisen anbieten, die rund 20 % unter denen westlicher Wettbewerber liegen, was sie zu einer attraktiven Option auf dem Markt macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für oberwellenarme Premium-Antriebe | -0.7% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Globale Halbleitermangel schränken die Antriebsproduktion ein | -0.5% | Global, konzentriert auf die Versorgung mit SiC/GaN-Modulen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Abstimmung von Frequenzumrichtern für Anwendungen mit variablem Drehmoment | -0.4% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften für IIoT-vernetzte Antriebe | -0.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für oberwellenarme Premium-Antriebe

Aktive Einspeise- oder Mehrstufendesigns sind äußerst effektiv bei der Reduzierung des Gesamtklirrfaktors auf unter 5 %. Diese fortschrittlichen Designs sind jedoch mit einem deutlich höheren Preis verbunden und kosten 40 %–60 % mehr als ihre Sechspuls-Gegenstücke. Dieser erhebliche Kostenaufschlag stellt eine nennenswerte Herausforderung für Versorgungsunternehmen und kommunale Wasserwerke dar, insbesondere für solche, die unter eingeschränkten finanziellen Bedingungen und engen Budgets arbeiten. Die hohen Anfangsinvestitionen, die für diese Designs erforderlich sind, schrecken Organisationen häufig von deren Einführung ab, trotz ihrer technischen Vorteile. Obwohl Leasingprogramme zur Verfügung stehen, um die anfängliche finanzielle Belastung zu mildern, ist deren Akzeptanz relativ gering. Diese geringe Akzeptanz ist besonders in Regionen ausgeprägt, in denen Vorschriften zur Stromqualität und deren Durchsetzung schwach oder inkonsistent bleiben, was die weit verbreitete Umsetzung dieser fortschrittlichen Designs weiter behindert. Infolgedessen verlassen sich viele Organisationen weiterhin auf kostengünstigere Alternativen, auch wenn diese nicht das gleiche Leistungs- oder Effizienzniveau bieten.

Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften für IIoT-vernetzte Antriebe

Sichere Firmware wird durch IEC 62443-4-2 vorgeschrieben, die den Schutz industrieller Systeme vor Cyberbedrohungen gewährleistet. Darüber hinaus stellt die EU-NIS2-Richtlinie strenge Anforderungen, darunter regelmäßige Audits und eine obligatorische Meldung von Sicherheitsverletzungen innerhalb von 24 Stunden nach deren Entdeckung. Für mittelgroße Einrichtungen verursacht die Integration von industriellen Firewalls und demilitarisierten Zonen erhebliche Kosten zwischen 50.000 und 200.000 USD. Diese Ausgaben stellen für kleinere Hersteller häufig eine finanzielle Herausforderung dar und führen zu Verzögerungen bei der Einführung von Cloud-Migrationstrategien.[3]Europäische Kommission, "NIS2-Richtlinie – Überblick," europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Servopräzision verändert die Automatisierungswirtschaft

Obwohl AC-Antriebe im Jahr 2025 mit 71,23 % des Umsatzes dominieren, erwiesen sich Servoeinheiten als das am schnellsten wachsende Segment im Markt für Niederspannungs-Elektroantriebe mit einem prognostizierten CAGR von 8,41 % von 2026 bis 2031. Während AC-Architekturen für Pumpen und Förderbänder kosteneffektiv sind, bedienen Servoplattformen mit ihrer Auflösung von 0,01 Grad und Einschwingzeiten von 1 Millisekunde die präzisen Anforderungen der Smartphone- und Wearable-Fertigung sowie von Batteriemodul-Montagelinien. Diese Eigenschaften machen Servoeinheiten in Branchen, die hohe Präzision und schnelle Reaktionszeiten erfordern, unverzichtbar und treiben ihre Einführung in verschiedenen Anwendungen weiter voran.

Yaskawas Sigma-7-Serie, die nun über eine KI-gestützte Schwingungsdämpfung verfügt, die mechanische Resonanz um 50 % reduziert, dringt in Chinas belebte Elektronikhubs vor. Diese Innovation steigert die betriebliche Effizienz und minimiert Ausfallzeiten, was sie zur bevorzugten Wahl für Hersteller in wettbewerbsintensiven Märkten macht. Die Attraktivität des integrierten Motor-Antrieb-Konzepts ist unbestreitbar: Nidecs IMD-Servo, der den Platzbedarf für Schaltschränke um 40 % reduziert, hat die Aufmerksamkeit von Verpackungs- und Textil-OEMs auf sich gezogen. Dieses platzsparende Design optimiert nicht nur Fabrikaufteilungen, sondern reduziert auch Installationskosten, was zu seiner Attraktivität beiträgt. Während Inovance Preisdruck ausübt, indem es die Preise im Vergleich zu japanischen und europäischen Wettbewerbern um bis zu 30 % senkt, gleichen etablierte Akteure diese Herausforderung aus und schützen ihre Margen durch verbesserte Softwareangebote und umfassende Lebenszyklusdienstleistungen. Diese Strategien ermöglichen es etablierten Unternehmen, ihren Wettbewerbsvorteil zu wahren und gleichzeitig den sich wandelnden Kundenbedürfnissen in einem dynamischen Marktumfeld gerecht zu werden.

Nach Leistungsklasse: Hochleistungsantriebe gewinnen mit der Elektrifizierung der Schwerindustrie

Hochleistungsgeräte über 100 kW werden voraussichtlich mit einem CAGR von 7,33 % wachsen und damit die durchschnittliche Wachstumsrate des Marktes für Niederspannungs-Elektroantriebe deutlich übertreffen. Dieses bemerkenswerte Wachstum wird hauptsächlich durch den zunehmenden Fokus von Bergbauunternehmen, Raffinerien und LNG-Anlagen auf die Erreichung von Scope-2-Dekarbonisierungszielen angetrieben. Beispielsweise kann die Nachrüstung eines einzelnen 500-kW-Brechers zu erheblichen jährlichen Einsparungen von 80.000 USD führen, ausgehend von einem Energiepreis von 0,10 USD pro kWh. Diese Nachrüstung liefert nicht nur Kosteneinsparungen, sondern gewährleistet auch eine schnelle Amortisationszeit von nur drei Jahren, was sie zu einer äußerst attraktiven Investition für Industriebetreiber macht.

Im Jahr 2025 reduzierte Shells Prelude FLNG seinen Hilfsbedarf erfolgreich um 12 MW durch die Installation von 18 Großantrieben, was das Potenzial fortschrittlicher Antriebstechnologien zur Optimierung des Energieverbrauchs demonstriert. SiC-Geräte, die an der Spitze der Innovation stehen, bieten einen beeindruckenden Wirkungsgrad von 98,5 % und einen kleineren physischen Platzbedarf, was sie ideal für hochwertige Anwendungen macht. Die höheren Kosten dieser Geräte waren jedoch ein erhebliches Hindernis für ihre vollständige Einführung in der Industrie. Mittelklasseeinheiten, die typischerweise im Bereich von 50–200 kW liegen, werden zunehmend in Extrudern und Gebläsen eingesetzt, die in der Lebensmittel-, Chemie- und Kunststoffverarbeitungsindustrie verwendet werden. Diese Einheiten erzielen bemerkenswerte Energieeinsparungen von 30 %–50 % im Vergleich zu herkömmlichen Drosselsteuerungsmethoden und bieten sowohl betriebliche Effizienz als auch Kostenvorteile. Unterdessen erleben Antriebe unter 5 kW eine Renaissance in Wohngebäude-HLK-Systemen, wo integrierte Motor-Antrieb-Lösungen sich als äußerst effektiv erweisen. Diese Lösungen vereinfachen Installationen in beengten Räumen, bewältigen eine zentrale Herausforderung bei Wohngebäudeanwendungen und treiben die Einführung dieser kompakten Antriebe weiter voran.

Nach Endverbraucherbranche: Automobil- und Elektrofahrzeugherstellung beschleunigt die Servoeinführung

Mit einem prognostizierten CAGR von 8,98 % bis 2031 führt die Automobil- und Elektrofahrzeugherstellung alle Nutzervertikalen an und zeigt erhebliches Wachstumspotenzial. In Teslas Berliner Werk sind über 2.000 servogesteuerte Roboter im Einsatz, die jeweils eine Synchronisation im Submillisekunden-Bereich erfordern, um optimale Leistung und Effizienz zu gewährleisten. Unterdessen entspricht BYDs ehrgeiziges Ziel, bis 2027 3 Millionen Einheiten zu produzieren, einem erheblichen Bedarf von rund 15.000 zusätzlichen Servoantrieben, was die zunehmende Abhängigkeit von fortschrittlichen Automatisierungstechnologien im Automobilsektor unterstreicht.

Da Nachrüstungsvorschriften in der EU und den USA an Bedeutung gewinnen, entfielen auf HLK und Gebäudetechnik 20,18 % der Nachfrage im Jahr 2025, was ihre entscheidende Rolle bei Energieeffizienz- und Nachhaltigkeitsinitiativen unterstreicht. Öl- und Gasunternehmen vollziehen aktiv den Übergang zur Elektrifizierung ihrer Offshore-Plattformen, um Umweltauswirkungen und Betriebskosten zu reduzieren. Gleichzeitig setzen Wasserversorgungsunternehmen im Rahmen der aktualisierten Richtlinie zur Behandlung von kommunalem Abwasser Frequenzumrichter ein und streben bis 2030 eine Reduzierung der Energieintensität um 30 % an, was mit globalen Nachhaltigkeitszielen übereinstimmt. In Asien verzeichnen diskrete Industrien einen bemerkenswerten Anstieg bei der Einführung von Servoantrieben, angetrieben durch den Wettbewerbsdruck für verbesserte Geschwindigkeit, Präzision und Genauigkeit, was den wachsenden Fokus der Region auf industrielle Automatisierung und technologische Fortschritte widerspiegelt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 47,41 % am Markt für Niederspannungs-Elektroantriebe und wird voraussichtlich bis 2031 mit einem CAGR von 7,11 % wachsen. Chinas Dual-Carbon-Politik schreibt IE3-Motoreffizienz über 0,75 kW vor und zielt auf eine Reduzierung der Energieintensität um 13,5 % bis 2025 ab, was jährlich rund 800.000 Antriebsnachrüstungen stimuliert. Indiens Production-Linked Incentive-Programm leitet 738 Milliarden INR (8,9 Milliarden USD) in die Elektronikhersteller, was die Servonachfrage in Oberflächenmontageleitungen antreibt. Japan und Südkorea liefern hochpräzise Servoexporte, während Australien auf Frequenzumrichter für die Elektrifizierung des Bergbaus setzt.

Europa trug 25 % des Umsatzes im Jahr 2025 bei. Die Ökodesign-Verordnung 2021/341 schreibt die Kombination von Frequenzumrichtern mit IE3-Motoren vor, und die Richtlinie 2024/1275 erzwingt HLK-Nachrüstungen in Gebäuden über 15 kW. Deutschland rüstet Antriebe in Automobilwerken auf, um die Energiewende-Ziele zu erfüllen; das Vereinigte Königreich verknüpft über Ofwat die Zulässigkeit von Wasserversorgungsunternehmen mit durch Frequenzumrichter erzielten Einsparungen. Spanien entwickelt sich zu einem Drehkreuz für Elektrofahrzeugkomponenten und zieht Servoaufträge für neue Batterielinien an.

Nordamerika repräsentierte im Jahr 2025 einen Anteil von 22 %. Der U.S. IIJA finanziert HLK- und Wasser-Frequenzumrichter-Nachrüstungen in Bundesgebäuden, während der CHIPS Act hochwertige oberwellenarme Einheiten für Halbleiterfabriken antreibt. Kanada elektrifiziert Ölsandoperationen, und Mexiko profitiert von verlagerten Elektrofahrzeugkapazitäten. Der Nahe Osten konzentriert sich auf Entsalzung und Fernkühlung, während Südafrika und Nigeria Bergbau- und Zementwerke mit Antrieben nachrüsten, um die Abhängigkeit von Diesel zu verringern.

Wettbewerbslandschaft

Der Markt für Niederspannungs-Elektroantriebe ist mäßig konzentriert. Die fünf größten Unternehmen – ABB, Siemens, Schneider Electric, Danfoss und Rockwell Automation – hielten im Jahr 2025 zusammen rund 45 %–50 % des Umsatzes, doch der Preisaggressivität von Inovance und Hiconics erodiert den Marktanteil im asiatisch-pazifischen Raum und im Nahen Osten. Etablierte Unternehmen differenzieren sich über digitale Ökosysteme wie ABB Ability, Siemens Xcelerator und Schneider EcoStruxure, die Analysen, vorausschauende Wartung und Fernbetriebnahme bündeln.

Von Danfoss und Nidec eingeführte integrierte Motor-Antrieb-Lösungen haben den Installationsaufwand um 30 % reduziert und den Platzbedarf um 40 % verringert, was die Wertschöpfungsketten in HLK und Pumpen neu gestaltet. Siliziumkarbid-Module dienen als weiterer Differenzierungsfaktor: ABBs ACS880 erreicht einen Wirkungsgrad von 98,5 %, doch die hohen Gerätekosten begrenzen die Einführung auf Premium-Segmente. Japanische Servospezialisten – Yaskawa, Mitsubishi Electric und Fuji Electric – behalten ihre technische Führungsposition, stehen jedoch unter Preisdruck im mittleren Segment.

Ergebnisbasierte Preisgestaltung setzt sich durch; Schneiders Antrieb-als-Dienstleistung verteilt Kosten auf Betriebsbudgets und erweitert potenziell die Durchdringung bei finanziell eingeschränkten Nutzern. Cybersicherheit-by-Design-Zertifizierungen gemäß IEC 62443 werden zu einem Kaufkriterium für Wasser-, Energie- und Transportbetreiber und begünstigen Anbieter, die verschlüsselten Boot-Prozess und Schwachstellenoffenlegung integrieren. Der indische Hersteller CG Power skaliert im Rahmen eines inländischen PLI-Programms, um lokale Infrastrukturprojekte zu bedienen.

Marktführer im Bereich Niederspannungs-Elektroantriebe

ABB Limited

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens brachte Sinamics G120X-Antriebe mit KI-basierter vorausschauender Wartung für HLK- und Wasserkunden auf den Markt.

- Dezember 2025: ABB erwarb ASTI Mobile Robotics für 200 Millionen USD, um die AMR-Navigation mit Antriebsplattformen zu integrieren.

- November 2025: Danfoss erweiterte sein Werk in Tianjin und fügte eine jährliche Kapazität von 500.000 Einheiten für HLK-Märkte im asiatisch-pazifischen Raum hinzu.

- Oktober 2025: Schneider Electric integrierte EcoStruxure mit Microsoft Azure für die standortübergreifende Echtzeit-Antriebsoptimierung.

Berichtsumfang des globalen Marktes für Niederspannungs-Elektroantriebe

Die Studie über den globalen Markt für Niederspannungs-Elektroantriebe enthält eine detaillierte Segmentierung nach Typ, Endverbraucher und Geografie. Mehrere Förderprogramme in den Vereinigten Staaten und Europa zum frühzeitigen Austausch ineffizienter Elektromotoren werden die Nachfrage nach Niederspannungs-AC-Antrieben voraussichtlich ankurbeln. Darüber hinaus besteht aufgrund der zunehmenden Umsetzung von Industrie-4.0-Richtlinien eine erhebliche Nachfrage nach Automatisierung in den Bereichen Fertigung, Stromerzeugung, Metall und Bergbau sowie in diskreten Industriesektoren.

Der Bericht über den globalen Markt für Niederspannungs-Elektroantriebe ist segmentiert nach Antriebstyp (AC-Antriebe, DC-Antriebe, Servoantriebe), Leistungsklasse (bis 5 kW, 5–50 kW, 50–200 kW, über 200 kW), Endverbraucherbranche (Automobil- und Elektrofahrzeugherstellung, Öl und Gas, Chemie und Petrochemie, Lebensmittel und Getränke, Wasser und Abwasser, Stromerzeugung, Metalle und Bergbau, Zellstoff und Papier, HLK und Gebäudetechnik, diskrete Industrien) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| AC-Antriebe |

| DC-Antriebe |

| Servoantriebe |

| Bis 5 kW |

| 5–50 kW |

| 50–200 kW |

| Über 200 kW |

| Automobil- und Elektrofahrzeugherstellung |

| Öl und Gas |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Stromerzeugung |

| Metalle und Bergbau |

| Zellstoff und Papier |

| HLK und Gebäudetechnik |

| Diskrete Industrien (Elektronik, Verpackung, Textilien) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Antriebstyp | AC-Antriebe | ||

| DC-Antriebe | |||

| Servoantriebe | |||

| Nach Leistungsklasse | Bis 5 kW | ||

| 5–50 kW | |||

| 50–200 kW | |||

| Über 200 kW | |||

| Nach Endverbraucherbranche | Automobil- und Elektrofahrzeugherstellung | ||

| Öl und Gas | |||

| Chemie und Petrochemie | |||

| Lebensmittel und Getränke | |||

| Wasser und Abwasser | |||

| Stromerzeugung | |||

| Metalle und Bergbau | |||

| Zellstoff und Papier | |||

| HLK und Gebäudetechnik | |||

| Diskrete Industrien (Elektronik, Verpackung, Textilien) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für Niederspannungs-Elektroantriebe zwischen 2026 und 2031 prognostiziert?

Auf Basis von Mordor Intelligence-Daten wird für 2026–2031 ein CAGR von 4,69 % prognostiziert.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum, der mit einem CAGR von 7,11 % wächst, gestützt durch Chinas Dual-Carbon-Vorgaben und Indiens PLI-Anreize.

Warum wachsen Servoantriebe schneller als herkömmliche AC-Antriebe?

Servoplattformen liefern Submillisekunden-Präzision, die für Elektronik- und Elektrofahrzeug-Batterielinien entscheidend ist, und treiben einen CAGR von 8,41 % an, der AC-Einheiten übertrifft.

Wie profitieren integrierte Motor-Antrieb-Systeme von HLK-Nachrüstungen?

Integrierte Motor-Antrieb-Einheiten eliminieren externe Verkabelung, reduzieren den Installationsaufwand um 30 % und verringern den Schaltschrankbedarf um 40 %, was Upgrades in beengten Technikräumen erleichtert.

Seite zuletzt aktualisiert am: