Marktgröße und Marktanteil für Siliziumkarbid (SiC) Wafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

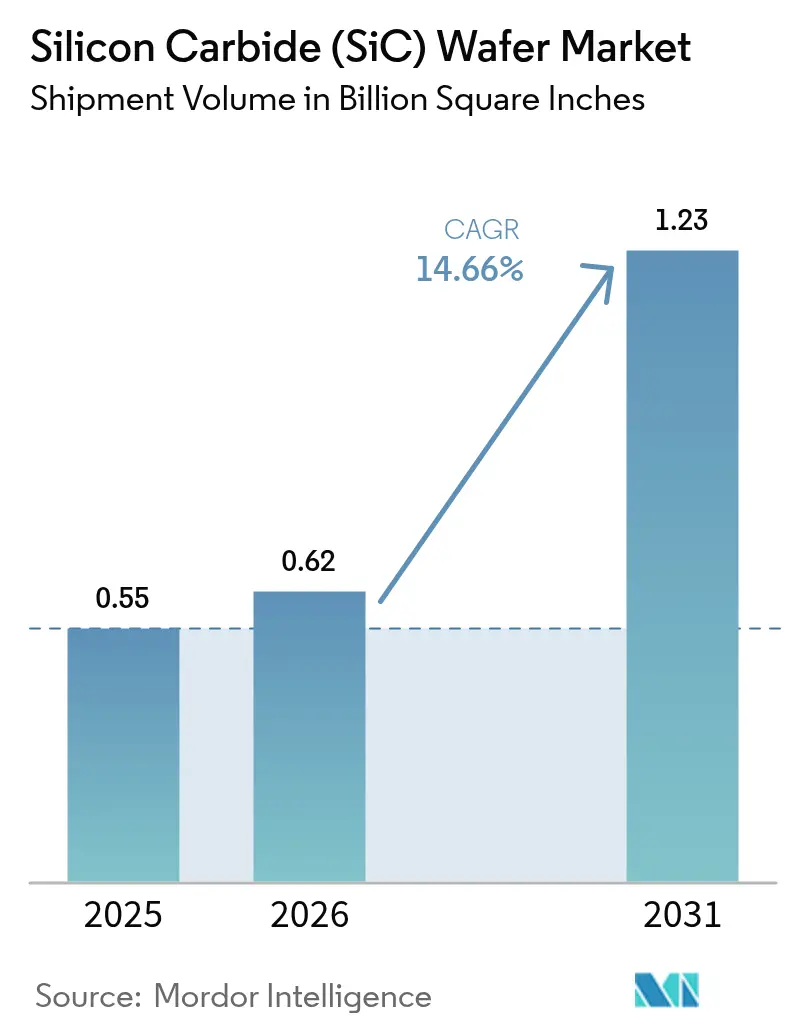

| Marktvolumen (2026) | 0.62 Billion Square Inches |

| Marktvolumen (2031) | 1.23 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

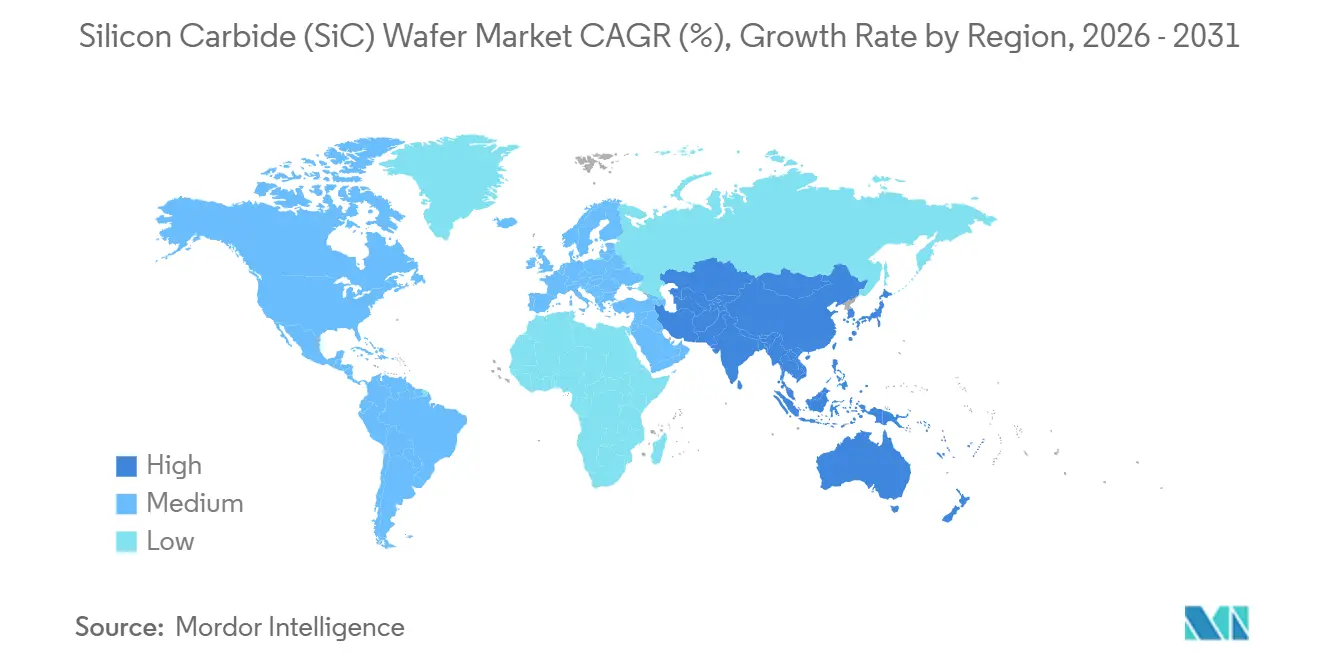

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

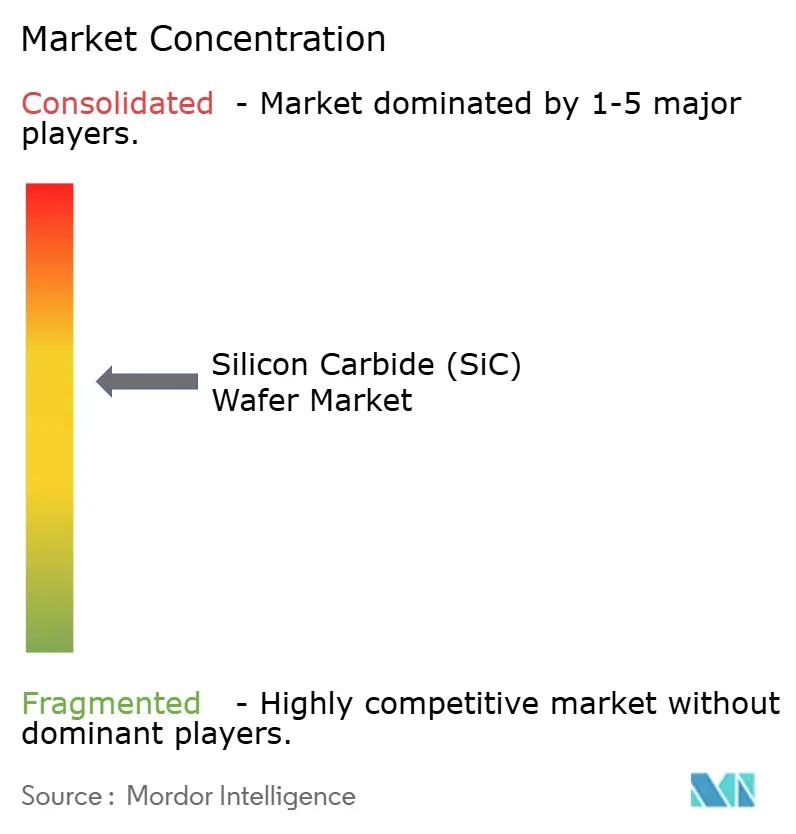

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Siliziumkarbid (SiC) Wafer von Mordor Intelligence

Die Marktgröße für Siliziumkarbid (SiC) Wafer wurde im Jahr 2025 auf 0,55 Milliarden Quadratzoll geschätzt und soll von 0,62 Milliarden Quadratzoll im Jahr 2026 auf 1,23 Milliarden Quadratzoll bis 2031 wachsen, bei einem CAGR von 14,66 % im Zeitraum 2026–2031. Die rasche Elektrifizierung von Fahrzeugen, der netzmaßstäbliche Ausbau erneuerbarer Energien und 5G-Hochfrequenz-Frontends verlagern die Nachfrage stetig hin zu Breitbandlücken-Substraten, die Silizium in Hochtemperatur- und Hochfrequenzumgebungen übertreffen. Automobilhersteller, die 800-Volt-Plattformen einführen, Betreiber von Ladenetzen, die 350-Kilowatt-Ladestationen installieren, und politische Entscheidungsträger, die inländische Fertigungsanlagen subventionieren, erweitern gemeinsam die adressierbare Basis für den Markt für SiC-Wafer. Der Wettbewerb unter vertikal integrierten Geräteherstellern hat sich verschärft, da chinesische Anbieter die 8-Zoll-Kapazität ausbauen und die 6-Zoll-Preise senken, was westliche Wettbewerber dazu veranlasst, den Hochlauf auf 200 Millimeter zu beschleunigen. Fragmentierung der Lieferkette, Reibungsverluste durch Exportkontrollen und kapitalintensive Vorlaufzeiten bei Öfen dämpfen das kurzfristige Wachstum, stärken jedoch langfristige Strategien zur regionalen Diversifizierung.

Wichtigste Erkenntnisse des Berichts

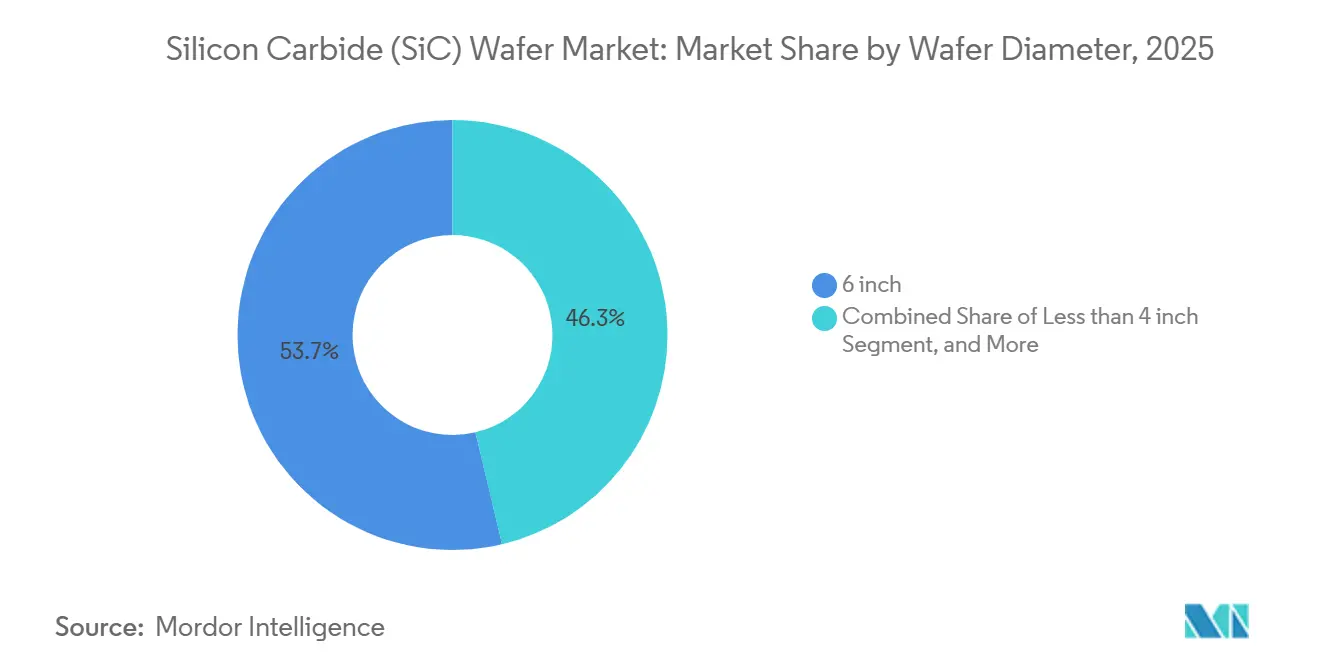

- Nach Waferdurchmesser hielten 6-Zoll-Substrate im Jahr 2025 einen Marktanteil von 53,69 % am Markt für SiC-Wafer, während 8-Zoll-Substrate bis 2031 mit einem CAGR von 14,91 % wachsen.

- Nach Leitfähigkeitstyp erfassten N-Typ-Wafer im Jahr 2025 68,32 % des Volumens, und halbisolierendes Material ist mit einem CAGR von 15,06 % die am schnellsten wachsende Kategorie.

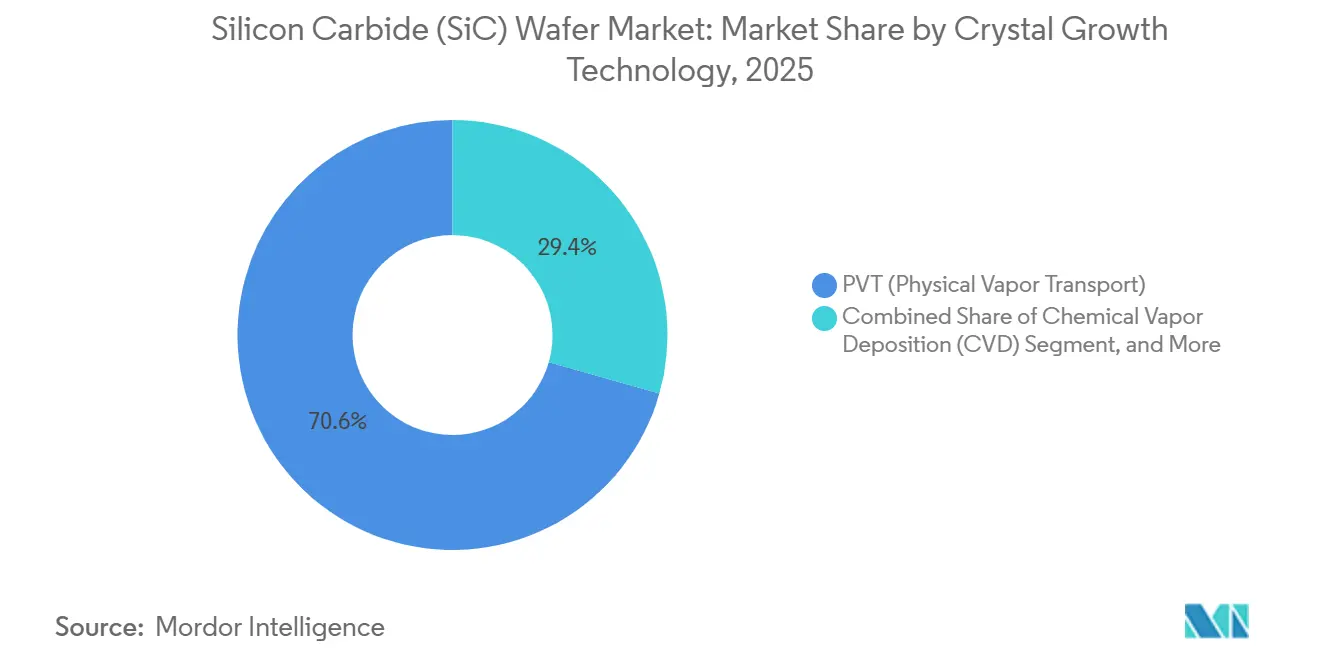

- Nach Kristallwachstumstechnologie behielt der physikalische Dampftransport im Jahr 2025 70,61 % der Produktion, während die chemische Gasphasenabscheidung bis 2031 mit 15,05 % das Wachstum anführt.

- Nach Anwendung führte die Leistungselektronik im Jahr 2025 mit einem Umsatzanteil von 47,15 %, und Hochfrequenzgeräte verzeichneten den höchsten prognostizierten CAGR von 15,22 % bis 2031.

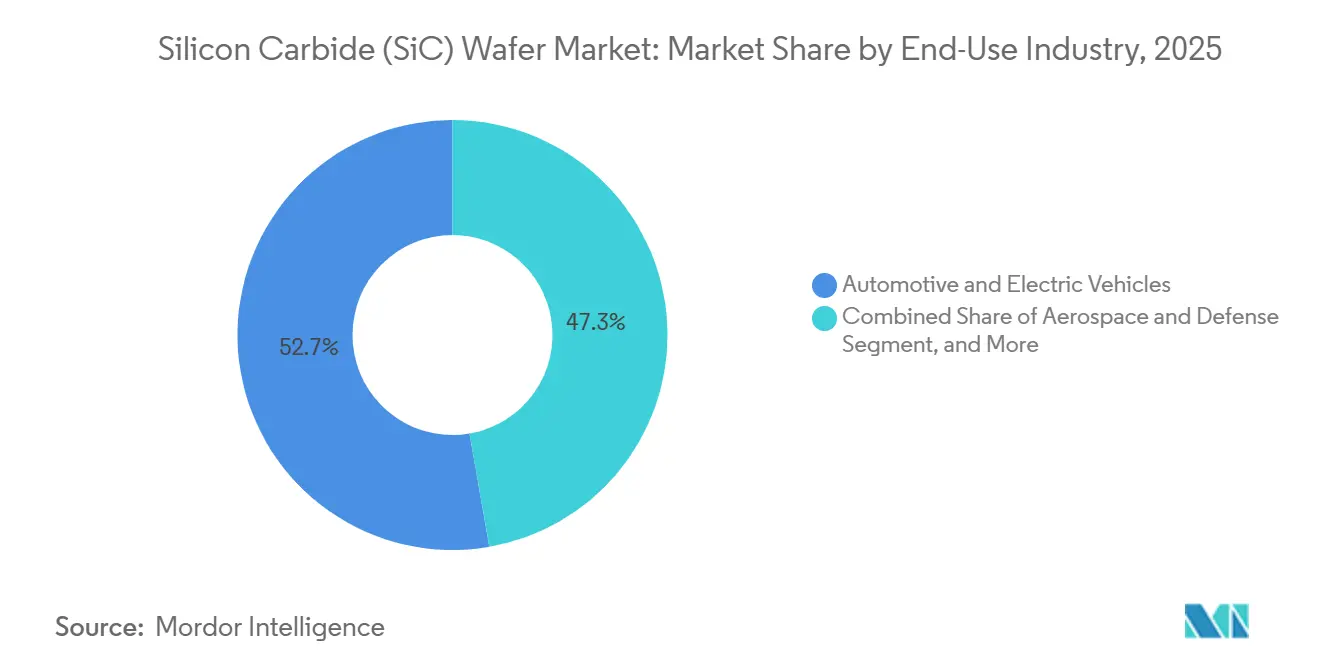

- Nach Endverbrauchsbranche entfielen im Jahr 2025 52,73 % der Substratfläche auf Automobil und Elektrofahrzeuge, während erneuerbare Energien und Speicher mit einem CAGR von 15,28 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 63,75 % des globalen Volumens und soll bis 2031 einen CAGR von 15,34 % aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Siliziumkarbid (SiC) Wafer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von Elektrofahrzeugen und Verlagerung hin zu 800-Volt-Fahrzeugplattformen | +3.5% | Global, konzentriert in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der 800-Volt-Ladeinfrastruktur | +2.2% | Europa und China führend, Nordamerika beschleunigt | Mittelfristig (2–4 Jahre) |

| Leistungsvorteile bei hohen Temperaturen und hohen Frequenzen gegenüber Silizium | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Breitbandlücken-Fertigungsanlagen | +2.5% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Vertikale monolithische Integrationsstrategien zur Senkung der Lieferkettenkosten | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kristalldefektvorhersage zur Verbesserung der 200-Millimeter-Ausbeuten | +1.2% | Global, frühe Einführung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von Elektrofahrzeugen und Verlagerung hin zu 800-Volt-Fahrzeugplattformen

Elektrofahrzeughersteller standardisieren 800-Volt-Architekturen, um Ladezeiten und Kabelgewicht zu reduzieren, und integrieren SiC-Bauelemente fest in Traktionswechselrichter und Bordladegeräte. Porsche, Hyundai, Kia und Lucid setzten SiC-MOSFETs in den Jahren 2024–2025 ein, und General Motors wird 800-Volt-Systeme in der gesamten Ultium-Baureihe im Jahr 2026 einführen. Toyotas Wafer-Zuteilungsvereinbarung mit Wolfspeed Anfang 2025 unterstreicht, dass selbst auf Hybridfahrzeuge ausgerichtete Automobilhersteller die Effizienzgewinne durch Breitbandlücken-Technologie akzeptieren. Chinesische Regulierungsbehörden ermutigen inländische Marken, 800-Volt-Designs einzuführen, was die lokale Substratnachfrage beschleunigt. Programme für Nutzfahrzeuge, die SiC für Elektrobusse und Lieferwagen evaluieren, verbreitern die Verbrauchsbasis. Das Ergebnis ist ein dauerhafter Nachfragesog, der eine zweistellige Expansion des Marktes für SiC-Wafer unterstützt.

Rascher Ausbau der 800-Volt-Ladeinfrastruktur

Netzbetreiber installieren 350-Kilowatt-Ladestationen, die auf SiC-Leistungsstufen angewiesen sind, um thermische Verluste und Schaltverluste bei hohem Strom zu bewältigen. Europas IONITY erweiterte seinen Ultrakurzstrecken-Korridor im Jahr 2025, Chinas State Grid fügte im selben Jahr mehr als 10.000 Ladestationen hinzu, und die Vereinigten Staaten verpflichteten sich bis 2026 zu 5 Milliarden USD für Schnellladekorridor.[1]U.S. Department of Energy, "Leitfaden zum nationalen Programm für Elektrofahrzeuginfrastruktur," energy.gov Felddaten zeigen, dass SiC-basierte Ladestationen eine um 15 % geringere Ausfallzeit als Silizium-IGBT-Äquivalente erzielen, was die Nutzungsökonomie verbessert. Eine größere Verfügbarkeit von Ladestationen rechtfertigt Upgrades der Fahrzeugplattformen und schließt eine Rückkopplungsschleife, die den Markt für SiC-Wafer erweitert.

Leistungsvorteile bei hohen Temperaturen und hohen Frequenzen gegenüber Silizium

Die Bandlücke von Siliziumkarbid mit 3,3 Elektronenvolt und die überlegene Wärmeleitfähigkeit ermöglichen das Schalten oberhalb von 100 Kilohertz und Sperrschichttemperaturen nahe 200 °C, wodurch passive Komponenten um bis zu 60 % verkleinert und das Systemgewicht reduziert werden. Industrielle Motorantriebe, Bahntraktionen und Luft- und Raumfahrt-Stromversorgungseinheiten nutzen diese Eigenschaften, um Effizienz und Zuverlässigkeit zu verbessern. Strahlungshärte zieht Satelliten- und Verteidigungsdesigner an, die Immunität gegen Einzelereignis-Störungen suchen. Diese intrinsischen Vorteile machen SiC zu einem langfristigen Ersatz und nicht zu einer Übergangstechnologie, was die Wachstumsaussichten für den Markt für SiC-Wafer verlängert.

Staatliche Anreize für Breitbandlücken-Fertigungsanlagen

Subventionen senken Eintrittsbarrieren für die inländische Produktion, diversifizieren das Angebot und beschleunigen die Skalierung auf 200-Millimeter-Formate. Das US-amerikanische CHIPS- und Wissenschaftsgesetz gewährte Wolfspeed 750 Millionen USD an Zuschüssen und 750 Millionen USD an Kreditgarantien, während SK Siltron ein Bundesdarlehen von 544 Millionen USD für die Erweiterung in Michigan erhielt.[2]U.S. Department of Commerce, "CHIPS- und Wissenschaftsgesetz-Auszeichnungen an Wolfspeed," commerce.gov Europas Chips-Gesetz stellte 43 Milliarden EUR (48 Milliarden USD) für Halbleiterprojekte bereit, darunter 3 Milliarden EUR (3,3 Milliarden USD) für Boschs Dresdner Linie. Japans Programm zur wirtschaftlichen Sicherheit leitet Mittel an Resonac und ROHM, um die inländische Produktion zu verdoppeln. Diese Maßnahmen verkürzen Amortisationszeiten, katalysieren Kapazitätserweiterungen und unterstützen die regionale Resilienz, was die Aussichten für den Markt für SiC-Wafer stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von 200-Millimeter-Substraten | -1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Kristallwachstumsanlagen | -1.5% | Global, Barriere für Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Mikrokratzer nach dem Polieren, die latente Geräteausfälle verursachen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Geopolitische Risiken durch Exportkontrollen bei SiC-Anlagen | -1.0% | China, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von 200-mm-Substraten

Die Nachfrage nach 200-Millimeter-Formaten übersteigt die Kristallwachstumskapazität, da die Vorlaufzeiten für Öfen 18–24 Monate betragen und die Ausbeuten in der frühen Produktion bei etwa 70 % liegen. Wolfspeed's SEC-Einreichung von 2025 nannte Ausbeute-Engpässe, die Automobilqualifizierungen verzögerten.[3]U.S. Securities and Exchange Commission, "Wolfspeed Formular 10-K GJ 2025," sec.gov STMicroelectronics und Infineon führten 2025 200-Millimeter-Produkte ein, erfüllten zusammen jedoch weniger als die Hälfte der Musteranfragen der Automobilhersteller. Polierengpässe erhöhen die Komplexität, da Werkzeuge zur chemisch-mechanischen Planarisierung bis 2027 auf Bestellrückständen stehen. Der Engpass schränkt das kurzfristige Volumen für den Markt für SiC-Wafer ein und hält die Preisvolatilität aufrecht.

Kapitalintensive Kristallwachstumsanlagen

Der Bau einer neuen SiC-Waferfabrik kostet 1–2 Milliarden USD, und einzelne Öfen für den physikalischen Dampftransport übersteigen 5 Millionen USD. Boschs Dresdner Projekt veranschlagte 3 Milliarden EUR (3,3 Milliarden USD) für eine 200-Millimeter-Linie, eine Summe, die hauptsächlich für multinationale Unternehmen oder staatlich geförderte Gruppen realisierbar ist. Der Energieverbrauch bei 2.300 °C erhöht die Betriebskosten und Kohlenstoff-Compliance-Gebühren. Subventionierter Strom und Grundstücke ermöglichen es chinesischen Neueinsteigern wie Tankeblue, 6-Zoll-Wafer zu 400–500 USD anzubieten, was westliche Anbieter unter Druck setzt. Hohe Kapitalintensität verlangsamt die Bildung neuer Marktteilnehmer und konzentriert die Macht bei etablierten Akteuren, was die Wettbewerbsvielfalt im Markt für SiC-Wafer begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Übergang zu größeren Formaten beschleunigt sich

6-Zoll-Material hielt im Jahr 2025 53,69 % des Marktanteils für SiC-Wafer, was auf ausgereifte Automobilqualifizierungen zurückzuführen ist. Die 8-Zoll-Kapazität expandiert mit einem CAGR von 14,91 %, angetrieben durch Skaleneffekte, die die Kosten pro Chip senken. Wolfspeed's Nachweis eines 300-Millimeter-Barrens im Januar 2026 signalisierte einen zukünftigen Sprung, der potenziell 2,25-mal so viele Chips wie 200-Millimeter-Wafer liefert. Formate unter 4 Zoll werden weiterhin in Nischen der Optoelektronik eingesetzt, verlieren jedoch an Relevanz, da Hochfrequenzhersteller auf 6-Zoll-Vorlagen umsteigen.

Der Aufwärtswechsel wird durch die Verfügbarkeit von Öfen und die Kontrolle thermischer Spannungen begrenzt. STMicroelectronics steigerte die 200-Millimeter-Ausbeuten auf 75 % durch Integration von Echtzeit-Temperaturprofilen. SK Siltron plant bis Ende 2026 30.000 8-Zoll-Wafer pro Monat in Michigan und verspricht regionale Versorgungssicherheit. Die Trägheit bei der Automobilqualifizierung bindet Legacy-Plattformen an 6-Zoll-Größen, doch Nutzfahrzeuge der nächsten Generation und Energiespeichersysteme sind bereits mit größeren Durchmessern ausgelegt. Folglich ist die Marktgröße für SiC-Wafer bei 8-Zoll-Substraten auf dem Weg, das Gesamtwachstum zu übertreffen.

Nach Leitfähigkeitstyp: N-Typ-Dominanz und Wachstum bei halbisolierendem Material

N-Typ leitende Wafer lieferten im Jahr 2025 68,32 % des Volumens und bilden die Grundlage für Leistungselektronikbauelemente, die niedrigen Einschaltwiderstand priorisieren. Halbisolierendes Material wächst jährlich um 15,06 %, da 5G-, Satelliten- und Radarkunden verlustärmere Hochfrequenz-Frontends anstreben. Aufschläge von 30–40 % gegenüber N-Typ-Äquivalenten kompensieren engere Reinheitsanforderungen und geringere Produktion und heben den Umsatzbeitrag über den Volumenanteil hinaus.

Chinas 5G-Ausbau und die US-amerikanische Verteidigungsfinanzierung ziehen die Nachfrage nach halbisolierendem Material gleichermaßen nach oben. Inländische chinesische Marktführer wie SICC investieren in Vanadium-dotierte Wachstumsprozesse, während das US-amerikanische Verteidigungsproduktionsgesetz Pilotlinien bei Wolfspeed finanziert. N-Typ-Akteure profitieren weiterhin von Skalenvorteilen und erreichen eine Stickstoffdotierungsgleichmäßigkeit von unter 5 % über 200-Millimeter-Wafer. Divergierende Wachstumspfade halten beide Leitfähigkeitsklassen für den Markt für SiC-Wafer unverzichtbar.

Nach Kristallwachstumstechnologie: Physikalischer Dampftransport führend, chemische Gasphasenabscheidung gewinnt in der Epitaxie

Der physikalische Dampftransport lieferte im Jahr 2025 70,61 % der Wafer dank seiner Skalierbarkeit, doch die chemische Gasphasenabscheidung verzeichnet einen CAGR von 15,05 %, da Gerätehersteller dickere, defektarme Epitaxieschichten anstreben. Barren aus physikalischem Dampftransport weisen in Chargen niedrigerer Qualität noch immer Mikropipendichten von über 1.000 Defekten/cm² auf, was höhere Spannungsausbeuten einschränkt. Reaktoren für chemische Gasphasenabscheidung von Aixtron und LPE liefern gleichmäßige 10–50 µm dicke Schichten und weniger als 3 % Dotierungsvariation, was 1.200-Volt-Designs unterstützt.

Resonacs KI-gestützte Defektvorhersage hat die 200-Millimeter-Ausbeute beim physikalischen Dampftransport um 12 % gesteigert und etwa 50 USD pro Wafer eingespart. Infineons Investition in die chemische Gasphasenabscheidung nach der Übernahme von GaN Systems veranschaulicht einen Trend zur hybriden vertikalen Integration. Mit zunehmender Reife der Standards wird die SiC-Wafer-Branche wahrscheinlich ein duales Technologiemodell beibehalten, das Kosten und Leistung ausbalanciert.

Nach Anwendung: Leistungselektronik führend, Hochfrequenzgeräte im Aufschwung

Die Leistungselektronik absorbierte im Jahr 2025 47,15 % der Substratfläche, verankert durch Traktionswechselrichter für Kraftfahrzeuge und netzmaßstäbliche Wechselrichter für erneuerbare Energien, die oberhalb von 100 kHz und 175 °C betrieben werden. Hochfrequenzgeräte, obwohl sie eine kleinere Fläche nutzen, steigen mit einem CAGR von 15,22 % an, da 5G-Basisstationsbereitstellungen und Konstellationen in niedrigen Erdumlaufbahnen skalieren. Halbisolierende 6-Zoll-Wafer für GaN-auf-SiC-Verstärker erzielen Preise zwischen 800 und 1.000 USD, doppelt so viel wie N-Typ-Leistungsäquivalente.

Optoelektronik und ultraviolette LEDs behalten eine Nischen-, aber profitable Nachfrage, während aufkommende Sensor- und Quantencomputerforschung öffentliche Fördermittel erhält. Die Marktgröße für SiC-Wafer im Bereich Leistungselektronik wird dominant bleiben, aber das Wachstum bei Hochfrequenzgeräten fügt Diversifizierung und Wertsteigerung hinzu.

Nach Endverbrauchsbranche: Automobil dominiert, erneuerbare Energien beschleunigen sich

Automobil- und Elektrofahrzeugprogramme machten im Jahr 2025 52,73 % des Substratverbrauchs aus, eine Zahl, die aufgrund von 18–24-monatigen Qualifizierungszyklen eine mehrjährige Wafernachfrage sichert. Erneuerbare Energien und Speicher sind das am schnellsten wachsende Segment mit einem CAGR von 15,28 %, da Solar- und Windanlagenbetreiber SiC-Wechselrichter mit 98–99 % Effizienz standardisieren. Langfristige Lieferverträge, wie Toyotas Vereinbarung von 2025 mit Wolfspeed, geben Substratherstellern Umsatztransparenz, erzwingen aber auch steile Kostensenkungsfahrpläne.

Telekommunikation und industrielle Motorantriebe zeigen, dass Elektrifizierungstrends über Fahrzeuge hinausgehen. Luft- und Raumfahrt sowie Verteidigung sichern trotz geringem Volumen Premiumpreise für strahlungsgehärtete Module. Insgesamt verbreitern diese Branchen den Markt für SiC-Wafer und puffern ihn gegen die Zyklizität der Automobilindustrie.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 63,75 % der gesamten Substratfläche und soll bis 2031 einen CAGR von 15,34 % erzielen, da China inländische Fertigungsanlagen finanziert und Japan seine Führungsposition im Kristallwachstum ausbaut. Chinas nationaler Fonds für integrierte Schaltkreise verpflichtete sich in den Jahren 2024–2025 zu 50 Milliarden CNY (7 Milliarden USD) für SiC, was Tankeblue ermöglichte, eine 8-Zoll-Linie mit einer Jahresproduktion von 600.000 Wafern zu starten. Japans Resonac und ROHM verdoppelten die 150-Millimeter- und 200-Millimeter-Kapazität und lieferten Material an Automobilhersteller in Nordamerika und Europa, die nicht-chinesische Versorgung suchen.

Nordamerika wird bis 2025 ein erhebliches Produktionswachstum erwartet, angetrieben von Unternehmen wie Wolfspeed und Coherent. CHIPS-Gesetz-Zuschüsse und Darlehen des Energieministeriums sollen die regionale Kapazität bis Ende 2026 auf über 100.000 Wafer pro Monat steigern und die Versorgungssicherheit für Verteidigungs- und Elektrofahrzeugprogramme stärken. Europa wird ebenfalls bis 2029 ein Produktionswachstum erwartet, gestützt auf Boschs Dresdner Werk und die Erweiterung von STMicroelectronics in Catania, beide gefördert durch das EU-Chips-Gesetz mit 43 Milliarden EUR (48 Milliarden USD).

Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in einem frühen Stadium. Saudi-Arabiens Staatlicher Investitionsfonds prüft eine inländische Fertigungsanlage im Rahmen von Vision 2030, während Brasiliens Entwicklungsbank die Finanzierung eines Gemeinschaftsunternehmens zur Versorgung regionaler erneuerbarer Energien und Elektrofahrzeuge bewertet. Unterschiedliche Subventionsregelungen, Exportkontrollmaßnahmen und Energiepreisunterschiede werden den Markt für SiC-Wafer über den Prognosehorizont hinaus geografisch dynamisch halten.

Wettbewerbslandschaft

Die fünf größten Anbieter – Wolfspeed, Coherent, STMicroelectronics, ROHM und SK Siltron – kontrollierten im Jahr 2025 etwa die Hälfte der globalen Kapazität, was auf eine moderate Marktkonzentration hinweist. Chinesische Neueinsteiger wie Tankeblue und Guangdong TySiC sind durch die Nutzung subventionierter Versorgungsleistungen und das Angebot von 6-Zoll-Wafern zu 400–500 USD schnell gewachsen und zwingen etablierte Anbieter dazu, sich durch Defektdichte und technischen Support statt durch den Preis zu differenzieren. Vertikale Integration ist die dominante Wettbewerbstaktik; Infineons Übernahme von GaN Systems im Jahr 2024 vereinte Wafer-, Epitaxie- und Bauelementefähigkeiten unter einem Dach.

Technologie ist zu einem wichtigen Wettbewerbsfeld geworden. KI-gestützte Prozesskontrolle steigerte die 200-Millimeter-Ausbeuten in frühen Einsätzen um 10–15 Prozentpunkte, reduzierte Ausschuss und setzte latente Kapazitäten frei. Wolfspeed's Demonstration eines 300-Millimeter-Barrens im Januar 2026 positioniert das Unternehmen, um De-facto-Standards zu etablieren, während Kunden das Format validieren.

Die Patentanmeldungen überstiegen im Jahr 2025 200, was beschleunigte Innovationszyklen signalisiert. Der Markt für SiC-Wafer ist daher durch eine Kombination aus Kapazitätswettbewerb, Ausbeute-Führerschaft und strategischer Kontrolle über wichtiges Prozess-Know-how definiert.

Marktführer im Bereich Siliziumkarbid (SiC) Wafer

Wolfspeed Inc.

Coherent Corp. (II-VI Incorporated)

STMicroelectronics (Norstel AB)

Rohm Semiconductor GmbH

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Wolfspeed gab das erfolgreiche Wachstum des ersten 300-Millimeter-SiC-Barrens bekannt und strebt Pilotkundenqualifizierungen bis Ende 2027 an.

- September 2025: Wolfspeed, Inc. brachte offiziell seine 200-mm-SiC-Materialprodukte auf den Markt, ein entscheidender Schritt im Bestreben des Unternehmens, den Branchenwechsel von Silizium zu Siliziumkarbid zu beschleunigen.

- Juni 2025: Mit der Inbetriebnahme seiner neuen 8-Zoll (200-mm) SiC-Wafer-Produktionslinie hat Singapur seine Stellung in der dynamischen globalen Halbleiterarena gefestigt.

- Februar 2025: Toyota und Wolfspeed schlossen eine langfristige Wafer-Liefervereinbarung für Batterieelektrofahrzeugplattformen der nächsten Generation.

Berichtsumfang des globalen Markts für Siliziumkarbid (SiC) Wafer

Der Markt für Siliziumkarbid (SiC) Wafer ist segmentiert nach Waferdurchmesser (weniger als 4 Zoll, 6 Zoll, 8 Zoll und über 12 Zoll), Leitfähigkeitstyp (N-Typ leitend und halbisolierend), Anwendung (Leistungselektronik, Hochfrequenzgeräte, Optoelektronik und LED sowie andere Anwendungen), Endverbrauchsbranche (Automobil und Elektrofahrzeuge, erneuerbare Energien und Speicher, Telekommunikation, industrielle Motorantriebe und unterbrechungsfreie Stromversorgung, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen), Kristallwachstumstechnologie (physikalischer Dampftransport, chemische Gasphasenabscheidung, modifizierte Lely-Sublimation und andere Technologien) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Weniger als 4 Zoll |

| 6 Zoll |

| 8 Zoll |

| Über 12 Zoll |

| N-Typ leitend |

| Halbisolierend |

| Leistungselektronik |

| Hochfrequenzgeräte |

| Optoelektronik und LED |

| Andere Anwendungen |

| Automobil und Elektrofahrzeuge |

| Erneuerbare Energien und Speicher |

| Telekommunikation |

| Industrielle Motorantriebe und unterbrechungsfreie Stromversorgung |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Physikalischer Dampftransport (PVT) |

| Chemische Gasphasenabscheidung (CVD) |

| Modifizierte Lely-Sublimation |

| Andere Technologien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Waferdurchmesser | Weniger als 4 Zoll | ||

| 6 Zoll | |||

| 8 Zoll | |||

| Über 12 Zoll | |||

| Nach Leitfähigkeitstyp | N-Typ leitend | ||

| Halbisolierend | |||

| Nach Anwendung | Leistungselektronik | ||

| Hochfrequenzgeräte | |||

| Optoelektronik und LED | |||

| Andere Anwendungen | |||

| Nach Endverbrauchsbranche | Automobil und Elektrofahrzeuge | ||

| Erneuerbare Energien und Speicher | |||

| Telekommunikation | |||

| Industrielle Motorantriebe und unterbrechungsfreie Stromversorgung | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Andere Endverbraucherbranchen | |||

| Nach Kristallwachstumstechnologie | Physikalischer Dampftransport (PVT) | ||

| Chemische Gasphasenabscheidung (CVD) | |||

| Modifizierte Lely-Sublimation | |||

| Andere Technologien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Taiwan | |||

| Indien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für globale SiC-Wafer bis 2031 prognostiziert?

Der Markt für SiC-Wafer soll bis 2031 1,23 Milliarden Quadratzoll erreichen und ab 2026 mit einem CAGR von 14,66 % wachsen.

Welcher Waferdurchmesser wächst am schnellsten?

8-Zoll-Substrate verzeichnen das höchste Wachstum mit einem CAGR von 14,91 % bis 2031, da Hersteller niedrigere Kosten pro Chip anstreben.

Warum wechseln Automobilhersteller zu SiC-Bauelementen?

SiC ermöglicht 800-Volt-Fahrzeugarchitekturen, die die Ladezeiten auf etwa 10 Minuten verkürzen und die Antriebsstrangeffizienz verbessern, was es zum bevorzugten Material für Traktionswechselrichter macht.

Wie unterstützen Regierungen die inländische SiC-Versorgung?

Förderprogramme wie das US-amerikanische CHIPS-Gesetz, das EU-Chips-Gesetz und Japans wirtschaftliche Sicherheitsanreize bieten direkte Finanzierung, Steuergutschriften und Darlehen zur Erweiterung der 200-Millimeter-Produktionskapazität.

Welche Endverbrauchsbranche wächst außerhalb des Automobilsektors am schnellsten?

Anwendungen im Bereich erneuerbare Energien und Speicher wachsen mit einem CAGR von 15,28 %, da Solar- und Windanlagen SiC-basierte Wechselrichter für eine Effizienz von 98–99 % einsetzen.

Seite zuletzt aktualisiert am: