Marktgröße und Marktanteil für SiC Ingots

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.94 Milliarden US-Dollar |

| Marktgröße (2030) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.91% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des SiC Ingots Marktes von Mordor Intelligence

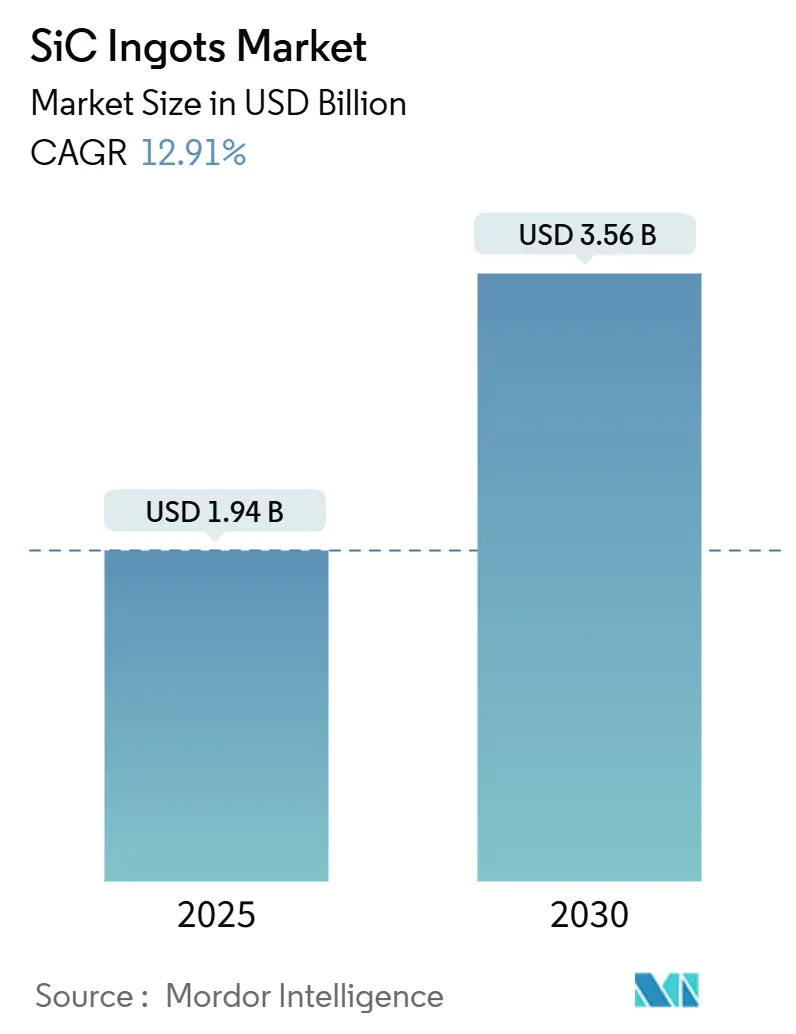

Die Marktgröße für SiC Ingots wird im Jahr 2025 auf USD 1,94 Milliarden geschätzt und soll bis 2030 USD 3,56 Milliarden erreichen, was einem CAGR von 12,91 % über den Prognosezeitraum entspricht. Im gesamten Zeitraum wird der Siliziumingot-Markt durch sich überschneidende Kräfte neu gestaltet: Automobil-OEMs wechseln zu 800-V-Batterieplattformen, Regierungen subventionieren inländische Lieferketten für Halbleiter mit breiter Bandlücke, und Hersteller wechseln von 6-Zoll- zu 8-Zoll-Boules, um die Kosten pro Die um nahezu 30 % zu senken. Exportkontrollreibungen bei Kristallzuchtöfen zwingen zu regionalen Aufbauten anstelle von global integrierten Werken, was das Angebot kurzfristig verknappt und langfristig Lokalisierungschancen erhöht. Ausrüstungshersteller beschleunigen ihre Werkzeug-Roadmaps für den 8-Zoll-Durchsatz, und Kapitalzuflüsse von strategischen Investoren finanzieren riskantere Ofenaufrüstungen, die die Lernkurve bei der Ausbeute verkürzen. Vor diesem Hintergrund tritt der SiC Ingots Markt in eine Phase der Volumenexpansion ein, die Anbieter begünstigt, die Skaleneffekte mit fortschrittlicher Defektkartierungsmetrologie kombinieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Ingot-Durchmesser führten 6-Zoll-Substrate im Jahr 2024 mit einem Marktanteil von 79,12 % im SiC Ingots Markt, während 8-Zoll-Ingots bis 2030 voraussichtlich einen CAGR von 13,83 % verzeichnen werden.

- Nach Polytyp entfiel 2024 ein Anteil von 82,14 % der Produktion auf 4H-SiC, das bis 2030 voraussichtlich mit einem CAGR von 13,49 % wachsen wird.

- Nach Leitfähigkeitstyp entfielen 2024 66,73 % der Nachfrage auf N-Typ-Substrate, während semi-isolierendes Material bis 2030 voraussichtlich mit einem CAGR von 13,21 % wachsen wird.

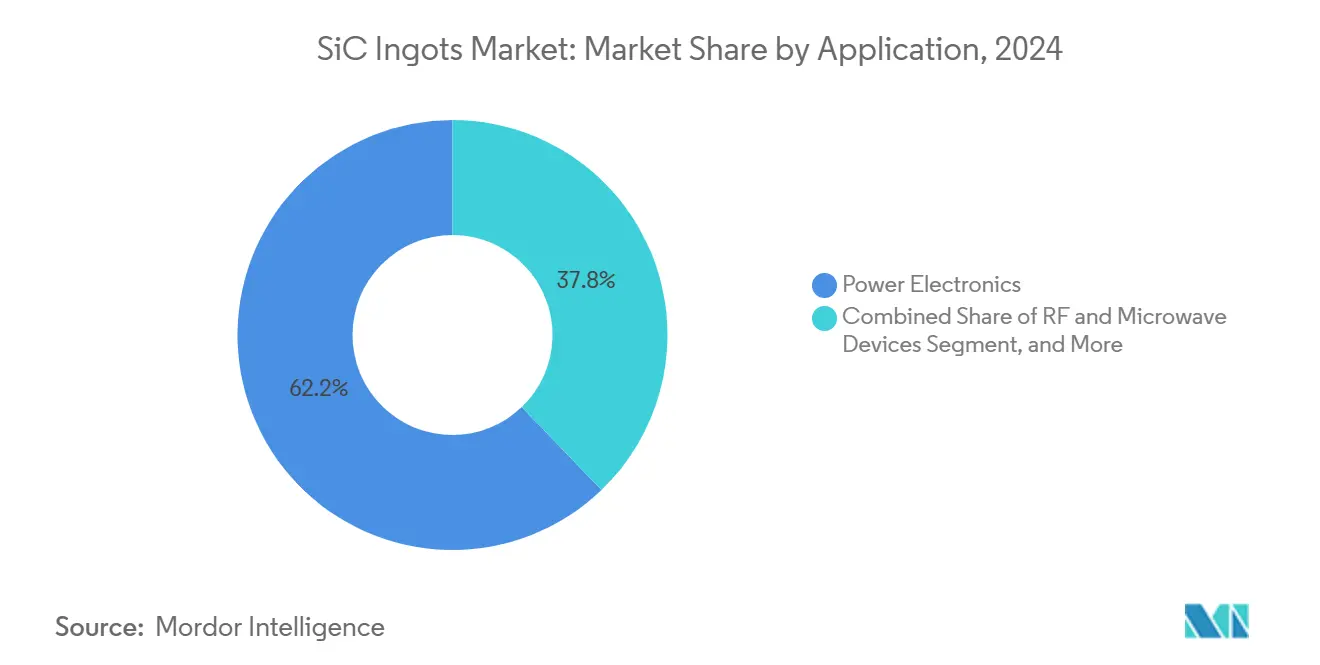

- Nach Anwendung entfielen 2024 62,19 % des Verbrauchs auf Leistungselektronik, und HF- und Mikrowellengeräte stellen mit einem CAGR von 13,77 % bis 2030 das am schnellsten wachsende Segment dar.

- Nach Wachstumsmethode hielt der physikalische Dampftransport 2024 einen Anteil von 87,23 %; die Hochtemperatur-CVD soll bis 2030 mit 13,54 % wachsen.

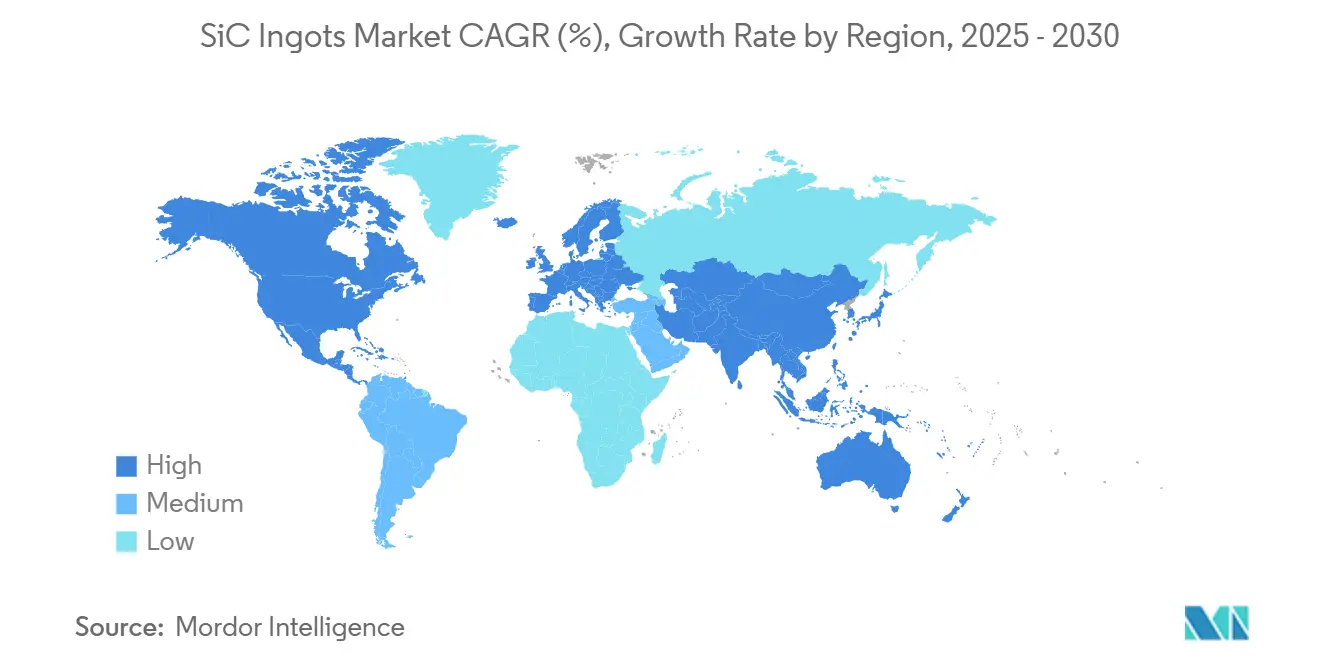

- Nach Geografie erfasste die Region Asien-Pazifik 2024 54,78 % des Umsatzes, aber Europa wird voraussichtlich bis 2030 mit einem CAGR von 13,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im SiC Ingots Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wechsel zu 800-V-Elektrofahrzeugarchitekturen | +3.2% | Global, mit früher Konzentration in Europa und China | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Lieferketten für Halbleiter mit breiter Bandlücke | +2.8% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 8-Zoll-Wafer-Linien | +2.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung europäischer inländischer SiC-Substratproduzenten | +1.9% | Europa, mit indirekten Auswirkungen auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Synthese von hochreinem 6N-SiC-Pulver | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Anstieg der Leistungsdichte in Rechenzentren für KI-Berechnungen | +1.1% | Nordamerika und Asien-Pazifik, frühe Einführung in Hyperscale-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wechsel zu 800-V-Elektrofahrzeugarchitekturen

Automobilhersteller standardisieren auf 800-V-Traktionswechselrichter, um eine Schnellladung in unter 20 Minuten und kleinere Kabelbäume zu erreichen – Bedingungen, die Siliziumbauelemente ohne erhebliche Leitverluste nicht erfüllen können. Porsche, Hyundai, Kia und General Motors haben SiC-MOSFETs für ihre Plattformen der nächsten Generation gesichert, was den SiC-Die-Bedarf pro Fahrzeug effektiv verdreifacht.[1]Roland Berger, "E-Mobility Index Q1/2024," rolandberger.com Da die Designzyklen im Automobilsektor 5–7 Jahre dauern, erhalten Substratzulieferer eine mehrjährige Volumensichtbarkeit, was die Kapitalrückzahlung für Öfen beschleunigt und den SiC Ingots Markt in langfristigen Verträgen verankert.

Staatliche Anreize für inländische Lieferketten für Halbleiter mit breiter Bandlücke

Subventionsprogramme verlagern Kapazitätsplatzierungsentscheidungen von der Logik der niedrigsten Kosten hin zur Logik der staatlichen Priorität. Der CHIPS and Science Act der Vereinigten Staaten stellt USD 52,7 Milliarden bereit, wobei Wolfspeed ursprünglich USD 2,5 Milliarden für inländische SiC-Linien zugesprochen wurden.[2]U.S. Department of Commerce, "CHIPS and Science Act," commerce.gov Der Chips Act Europas verpflichtet EUR 43 Milliarden (USD 46,9 Milliarden) an Unterstützung, was STMicroelectronics ermöglicht, EUR 5 Milliarden (USD 5,5 Milliarden) in vertikal integrierte SiC-Werke zu investieren. China hat CNY 344 Milliarden (USD 47 Milliarden) für denselben Zweck bereitgestellt. Diese Eingriffe dämpfen das finanzielle Risiko in der Frühphase und beschleunigen die Entwicklung lokaler Marktführer, wodurch der SiC Ingots Markt auf eine regional ausgewogene Kapazität zusteuert.

Schneller Ausbau von 8-Zoll-Wafer-Linien

6-Zoll-Linien bleiben dominant, doch 8-Zoll-Boules liefern das 1,8-fache der Die-Oberfläche bei rund 25 % niedrigeren Epi-Kosten pro Quadratzentimeter – ein entscheidender Hebel, da Elektrofahrzeug- und Erneuerbare-Energie-Wandler Kostenparität anstreben. TrendForce zählt 14 Greenfield- oder Retrofit-Fabs, die zwischen 2025 und 2027 mit der 8-Zoll-Produktion beginnen sollen, was bis 2028 voraussichtlich 1,2 Millionen Wafer pro Jahr übersteigen wird. Zu den frühen Vorreitern gehören der EUR 500 Millionen (USD 545 Millionen) schwere Ausbau von SiCrystal in Nürnberg und Wolfspeed's Mohawk-Valley-Standort, der allerdings nun verzögert ist. Der Wandel verkürzt die Lieferzeiten für Ausrüstungen und verlagert die Preissetzungsmacht hin zu Ofenanbietern mit qualifizierten 8-Zoll-Werkzeugsätzen.

Anstieg der Leistungsdichte in Rechenzentren für KI-Berechnungen

Hyperscale-Betreiber sehen sich mit Racks von über 100 kW konfrontiert, da KI-Beschleuniger einen höheren Strombedarf verursachen, was herkömmliche Silizium-Netzteile untauglich macht. Googles Nachhaltigkeitsbericht 2024 nannte einen Übergang zur 48-V-Direktversorgung zum Chip, und Microsoft hat einen mehrjährigen SiC-Substratvertrag für Module mit 98 % Umwandlungseffizienz gesichert.[3]Microsoft Corporation, "Annual Report 2024," microsoft.com Obwohl das Volumen kleiner ist als das des Automobilsektors, schaffen Premiumpreise und enge Mikroporen-Spezifikationen unter 1 cm² einen überproportionalen Umsatzstrom, der Lieferanten mit erstklassiger Defektkontrolle belohnt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei der Kristallzuchtausbeute | -2.1% | Global, mit akuten Auswirkungen auf die 8-Zoll-Produktion | Mittelfristig (2–4 Jahre) |

| Mangel an Graphitverbrauchsmaterialien für Ultrahochtemperaturen | -1.6% | Asien-Pazifik, indirekter Druck auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen für kritische Ofentechnologie | -1.3% | China, mit sekundären Auswirkungen auf globale Ausrüstungslieferzeiten | Langfristig (≥ 4 Jahre) |

| Volatile Preisgestaltung für Graphit der Klasse Spezialleistungselektronik | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei der Kristallzuchtausbeute

Der physikalische Dampftransport liefert bei 6 Zoll nur 60–70 % nutzbare Boule-Masse und fällt bei 8 Zoll unter 50 %, hauptsächlich aufgrund der Mikroporen-Bildung bei Wachstumstemperaturen von 2.200–2.400 °C. Die stochastische Defektlandschaft erzwingt Überproduktion, erhöht das Umlaufvermögen und verlängert die Cash-Conversion-Zyklen im gesamten SiC Ingots Markt. Vanadiumdotierte semi-isolierende Läufe verstärken die Herausforderung, da das Widerstandsziel über 10⁵ Ω-cm das akzeptable Prozessfenster verkleinert.

Mangel an Graphitverbrauchsmaterialien für Ultrahochtemperaturen

Japans Exportkontrollerweiterung 2024 fügte Graphit in Halbleiterqualität zu seiner Einschränkungsliste hinzu, was die Lieferzeiten für den Tiegelersatz für chinesische Käufer von 8 bis 12 Wochen auf 20 bis 26 Wochen verlängerte. Toyo Tanso und Tokai Carbon machen zusammen rund 60 % des weltweiten Angebots aus und haben keine Erweiterungen angekündigt, die für die 8-Zoll-Welle ausgelegt sind, was Ofenbetreiber im gesamten SiC Ingots Markt dazu zwingt, größere Lagerbestände zu halten und mehr Kapital in Ersatzteilen zu binden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ingot-Durchmesser: 8-Zoll-Formate erschließen kostensensitive Segmente

Der SiC Ingots Markt verzeichnete 2024 einen Anteil von 79,12 % für 6-Zoll-Material, was die bestehende Installationsbasis in Automobil-Leistungsmodulen widerspiegelt. Zwischen 2025 und 2030 sollen 8-Zoll-Ingots mit 13,83 % wachsen, gestützt durch einen Kostenvorteil von 30 % pro Die, der den Requalifizierungsaufwand für Epitaxie-Linien ausgleicht. Branchenankündigungen von 14 dedizierten 8-Zoll-Fabs bis 2027 verstärken einen angebotsseitigen Schwenk, der typischerweise einer raschen Anteilsmigration vorausgeht.

4-Zoll- und 2-Zoll-Durchmesser bleiben auf HF-Prototypen und Photonik-Labore beschränkt, während explorative 12-Zoll-Boules noch keine Machbarkeitsnachweise erbracht haben. Anbieter allokieren Kapital für 8-Zoll-Ausbeute-Durchbrüche, anstatt zu 12-Zoll zu springen, was Siliziums Stufenentwicklung widerspiegelt, jedoch in einem komprimierten Zeitrahmen. Mit steigenden Auslastungsraten ist die dem 8-Zoll-Format zuzurechnende Marktgröße des SiC Ingots Marktes auf dem Weg, bis 2030 USD 1 Milliarde zu überschreiten, was den nachgelagerten Gerätelinien zusätzlichen Volumenspielraum bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Polytyp: Der Doppelnutzungsvorteil von 4H-SiC

4H-SiC entfiel 2024 auf 82,14 % der Lieferungen und wächst mit 13,49 % schneller als der Markt, angetrieben durch seine Vielseitigkeit für Leistungsbauelemente und HF-Anwendungen. Seine Bandlücke von 3,26 eV und die hohe Elektronenmobilität unterstützen sowohl Traktionswechselrichter als auch GaN-auf-SiC-Radarverstärker und geben OEMs eine Ein-Substrat-Roadmap. Investitionen in Design-Bibliotheken, Werkzeugrezepte und Prozesskits haben Wechselkosten geschaffen, die 4H-SiC vor Anteilsverlusten schützen.

6H-SiC besetzt Nischenrollen in der industriellen Erwärmung, während 3C-SiC akademisch bleibt. Ohne einen defektfreien 3C-Wachstumsdurchbruch wird der SiC Ingots Markt für den Prognosehorizont an 4H-SiC verankert bleiben, was sicherstellt, dass Skaleneffekte die Waferpreise auf einem stetigen Abwärtspfad halten.

Nach Leitfähigkeitstyp: Semi-isolierende Substrate profitieren von Verteidigungsbudgets

N-Typ leitfähige Boules hielten 2024 einen Anteil von 66,73 %, angetrieben durch die Automobil- und Industrienachfrage nach MOSFETs mit niedrigem Einschaltwiderstand. Semi-isolierende Bestände verzeichnen jedoch einen CAGR von 13,21 %, da verteidigungsfinanzierte Phased-Array-Radar- und Satellitenprogramme GaN-auf-SiC-Verstärker spezifizieren. Qorvo verzeichnete 2024 einen Anstieg des Verbrauchs semi-isolierender Substrate um 40 %, was den Bedarf von Käufern mit gesicherter Versorgung bestätigt.

Vanadiumdotierung erhöht die Kosten für semi-isolierende Substrate um 20–25 %, aber Verteidigungskunden akzeptieren den Aufpreis im Austausch für Gitterisolierung und verbesserte Wärmeableitung. Die Aufteilung positioniert Lieferanten mit dualen Dotierungslinien, um gleichzeitig Volumen und Marge zu erschließen, was die Marktgrößenchancen des SiC Ingots Marktes auf beiden Preisbändern erweitert.

Nach Anwendung: Der automobiltechnische Anker der Leistungselektronik

Leistungselektronik generierte 2024 62,19 % der Ingot-Nachfrage und wird das Gravitationszentrum des SiC Ingots Marktes bleiben, da die 800-V-Durchdringung zunimmt. HF- und Mikrowellengeräte, die mit 13,77 % wachsen, nehmen semi-isolierende Produktion für 5G-Mittelband- und Ka-Band-Satelliten auf. Industrielle Heizelemente zeigen stabiles, einstelliges Wachstum, während Photonik ein Nischenmarkt bleibt.

Forschungs- und Prototyping-Volumina sind klein, aber strategisch wichtig, da sie frühe Cashflows für neue Polytypen und Durchmesser liefern. Erkundungen im Bereich Quantencomputing könnten letztendlich eine dritte Nachfragesäule eröffnen, aber die Kommerzialisierung liegt jenseits des Prognosezeitraums.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wachstumsmethode: Die Marktstellung des physikalischen Dampftransports gegenüber der Präzision der Hochtemperatur-CVD

Der physikalische Dampftransport hatte 2024 einen Anteil von 87,23 % der Lieferungen, was mit der Wirtschaftlichkeit des Ofenparks und der Dotierungsflexibilität übereinstimmt. Die Hochtemperatur-CVD, die mit 13,54 % wächst, gewinnt Aufträge, bei denen Mikroporen-Garantien unter 0,1 cm⁻² einen Kostenaufschlag von 40–50 % rechtfertigen. Lösungswachstum verbleibt im Labormaßstab; GT Advanced Technologies hat 6-Zoll-Boules mit einer Mikroporen-Dichte von 0,5 cm² demonstriert, aber noch kein festes Veröffentlichungsdatum angekündigt.

Das Ausbeute-Lernen bei PVT-8-Zoll-Läufen bleibt der primäre Kostenhebel für den SiC Ingots Markt, und Anbieter, die In-situ-Röntgen-Rückkopplungsschleifen einsetzen, erwarten bis 2027 einen Auslastungsanstieg von 10–15 Prozentpunkten.

Geografische Analyse

Asien-Pazifik dominierte den SiC Ingots Markt 2024 mit einem Anteil von 54,78 %, angetrieben durch Chinas Kapazitätssurge und Japans ausgereifte Lieferkette. Die chinesischen Unternehmen TanKeBlue, SICC und Shanxi Semisic kündigten gemeinsam 600.000 zusätzliche 6-Zoll- und 8-Zoll-Wafer bis 2027 an, die auf die inländischen Elektrofahrzeug- und Solarsegmente abzielen. Japan behält eine starke vertikale Integration, obwohl Exportkontrollreibungen bei Graphit Automobil-Tier-1-Zulieferer dazu veranlassen, nicht-japanische Quellen zu qualifizieren.

Europa wird voraussichtlich den höchsten regionalen CAGR von 13,89 % verzeichnen, da der EUR 5 Milliarden (USD 5,5 Milliarden) schwere STMicroelectronics-Komplex in Catania und Crolles bis Ende 2025 in Betrieb geht. Soitecs 6-Zoll-Lizenzvertrag zielt auf 50.000 Wafer bis 2027 ab und verringert die Importabhängigkeit. EU-Einstufungen von SiC als strategischen Rohstoff vereinfachen Genehmigungen und Finanzierungen und geben europäischen Marktteilnehmern einen regulatorischen Rückenwind.

Nordamerika liegt im Mittelfeld, nachdem Wolfspeed's Chapter-11-Einreichung im Oktober 2024 die 8-Zoll-Hochlaufpläne gestoppt hat, was einige Automobilprogramme dazu veranlasst, europäische oder asiatische Alternativen zu suchen. Kanada und Mexiko bleiben peripher, und der Nahe Osten sowie Südamerika verzeichnen nur explorative Joint-Venture-Gespräche. Die regionale Diversifizierung vertieft sich daher, aber das absolute Kapazitätswachstum konzentriert sich weiterhin auf die Region Asien-Pazifik.

Wettbewerbslandschaft

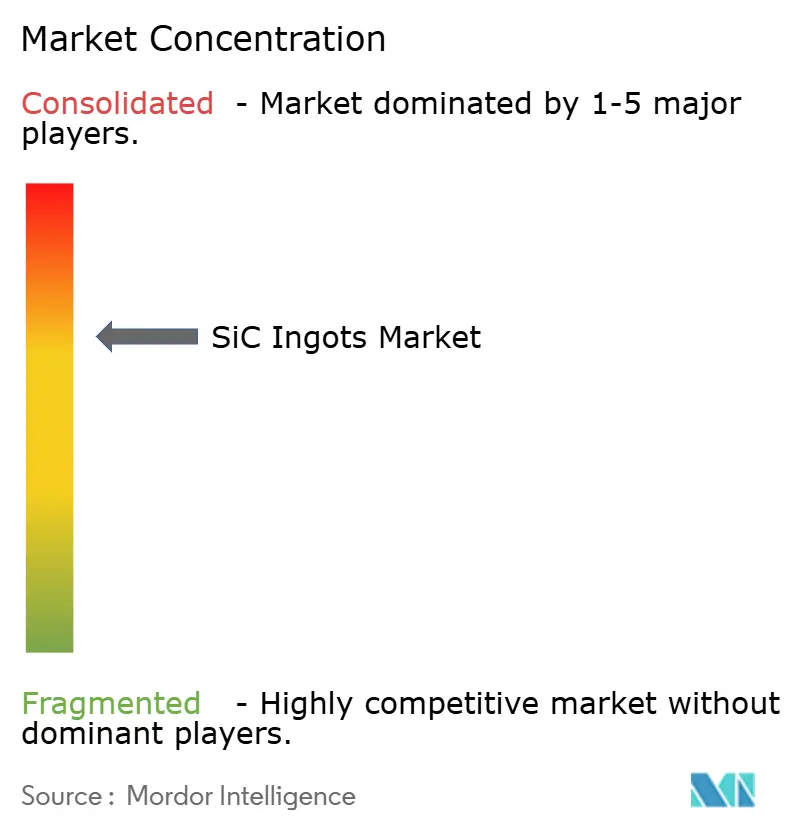

Die fünf größten Lieferanten kontrollierten 2024 schätzungsweise 65–70 % der Kapazität, was die Gesamtkonzentration im mittleren bis hohen Bereich platziert. Wolfspeed's Restrukturierung hat historische Einzelquellen-Vereinbarungen aufgebrochen und ermöglicht es SiCrystal, SICC und TanKeBlue, europäische Automobil-Slots zu sichern. Westliche Marktführer setzen verstärkt auf Ausbeute und Metrologie, um Premiumpreise zu verteidigen, während chinesische Neueinsteiger das Volumen auch bei höheren Defektniveaus priorisieren.

Die Technologieführerschaft verlagert sich hin zu Öfen mit Echtzeit-Defektkartierung. SiCrystals Patent EP4012345 beschreibt einen geschlossenen PVT-Reaktor, der sich während des Laufs an Temperaturgradienten anpasst und dadurch die Mikroporen-Raten reduziert. Ausrüstungsstörer wie Jingsheng vermarkten PVT-Werkzeuge zu 40–50 % niedrigeren Listenpreisen als japanische Wettbewerber, was die Kapitalinvestitionshürden für aufstrebende Hersteller senkt. Gleichzeitig internalisieren Bauelementehersteller wie STMicroelectronics und ROHM Substratlinien, um die Versorgung zu sichern und Marktanteile zu gewinnen, wodurch der adressierbare Markt für unabhängige Anbieter schrumpft und der Wettbewerb intensiviert wird.

Der weiße Fleck des Marktes liegt bei semi-isolierenden Substraten für Verteidigungs- und Satelliten-Nutzlasten, wo inländische Beschaffungsvorschriften Kostenüberlegungen außer Kraft setzen. Europäische Nischenproduzenten kooperieren mit GaN-Epi-Spezialisten, um dieses Premiumsegment zu erschließen und sich von volumengetriebenen asiatischen Wettbewerbern abzugrenzen. Insgesamt beruht die strategische Differenzierung auf Defektkontrolle, Ofeninnovation und vertikaler Integrationsagilität im gesamten SiC Ingots Markt.

Marktführer im SiC Ingots-Bereich

Wolfspeed, Inc.

SiCrystal GmbH

SICC Co., Ltd.

Beijing TanKeBlue Semiconductor Co., Ltd.

EEMCO GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Europäische Investitionsbank und STMicroelectronics schlossen einen Finanzierungsvertrag über EUR 1 Milliarde (USD 1,13 Milliarden) ab, der die SiC-Substrat- und Leistungsbauelemente-Expansion des Unternehmens in Italien und Frankreich unterstützt. Eine erste Tranche von EUR 500 Millionen (USD 565 Millionen) wurde im selben Monat freigegeben, was die 200-mm-Waferproduktion in Catania bis Q4 2025 beschleunigt und die größte inländische SiC-Substratkapazität in Europa für Automobil-Leistungsmodule etabliert.

- Oktober 2025: Mitsubishi Electric schloss den Bau seines neuen Werks in Kumamoto, Japan, nach einem Aufwand von JPY 100 Milliarden (USD 660 Millionen) ab. Der Standort startete Pilotläufe auf 8-Zoll-Linien, die auf 60.000 Wafer pro Jahr bis 2027 ausgerichtet sind, und stärkt Japans SiC-Versorgungsbasis für Elektrofahrzeug- und Industriekunden.

- April 2025: STMicroelectronics bestätigte, dass die 200-mm-SiC-Waferproduktion in seinem Werk in Catania im Rahmen des EUR 5 Milliarden schweren vertikalen Integrationsprogramms des Unternehmens für Q4 2025 auf Kurs bleibt. Das Werk soll bis 2028 50.000 Wafer pro Jahr erreichen und Stellantis, Volkswagen und Renault im Rahmen langfristiger Verträge beliefern.

- März 2025: Wolfspeed trat aus Chapter 11 heraus, nachdem eine gerichtlich genehmigte Restrukturierung die Schulden um USD 3,2 Milliarden reduziert und die Hochläufe in Mohawk Valley und Siler City auf 2027–2028 verschoben hatte. Das Unternehmen behielt seine CHIPS-Act-Förderung von USD 2,5 Milliarden, die an die Erfüllung von Leistungsmeilensteinen geknüpft ist, und Automobilhersteller wie General Motors und Mercedes-Benz nahmen die Substratqualifizierung wieder auf, auch wenn einige Tier-1-Zulieferer während der Insolvenzphase ihre Beschaffung diversifizierten.

Berichtsumfang des globalen SiC Ingots Marktes

Der Marktbericht für SiC Ingots ist segmentiert nach Ingot-Durchmesser (2 Zoll, 4 Zoll, 6 Zoll, 8 Zoll, 12 Zoll), Polytyp (3C-SiC, 4H-SiC, 6H-SiC), Leitfähigkeitstyp (N-Typ leitfähig und semi-isolierend), Anwendung (Leistungselektronik, HF- und Mikrowellengeräte, industrielle Heizelemente, Photonik und Optoelektronik, Forschung und Prototyping), Wachstumsmethode (physikalischer Dampftransport, Hochtemperatur-Chemiedampfabscheidung, Lösungswachstum) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2 Zoll |

| 4 Zoll |

| 6 Zoll |

| 8 Zoll |

| 12 Zoll |

| 3C-SiC |

| 4H-SiC |

| 6H-SiC |

| N-Typ leitfähig |

| Semi-isolierend |

| Leistungselektronik |

| HF- und Mikrowellengeräte |

| Industrielle Heizelemente |

| Photonik und Optoelektronik |

| Forschung und Prototyping |

| Physikalischer Dampftransport (PVT) |

| Hochtemperatur-Chemiedampfabscheidung (HTCVD) |

| Lösungswachstum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Ingot-Durchmesser | 2 Zoll | ||

| 4 Zoll | |||

| 6 Zoll | |||

| 8 Zoll | |||

| 12 Zoll | |||

| Nach Polytyp | 3C-SiC | ||

| 4H-SiC | |||

| 6H-SiC | |||

| Nach Leitfähigkeitstyp | N-Typ leitfähig | ||

| Semi-isolierend | |||

| Nach Anwendung | Leistungselektronik | ||

| HF- und Mikrowellengeräte | |||

| Industrielle Heizelemente | |||

| Photonik und Optoelektronik | |||

| Forschung und Prototyping | |||

| Nach Wachstumsmethode | Physikalischer Dampftransport (PVT) | ||

| Hochtemperatur-Chemiedampfabscheidung (HTCVD) | |||

| Lösungswachstum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Dollarwert des SiC Ingots Marktes?

Die Marktgröße für SiC Ingots beläuft sich im Jahr 2025 auf USD 1,94 Milliarden.

Wie schnell wird die globale Nachfrage voraussichtlich wachsen?

Zwischen 2025 und 2030 wird für den Markt ein CAGR von 12,91 % prognostiziert.

Welcher Ingot-Durchmesser gewinnt am schnellsten an Dynamik?

8-Zoll-Boules sollen dank niedrigerer Kosten pro Die und höherer Die-Anzahl mit einem CAGR von 13,83 % wachsen.

Warum werden semi-isolierende Substrate immer wichtiger?

Verteidigungs-Radar- und Satellitenprogramme benötigen GaN-auf-SiC-Verstärker, was die semi-isolierende Nachfrage mit einem CAGR von 13,21 % steigert.

Welche Region wird das stärkste Wachstum verzeichnen?

Europa wird voraussichtlich bis 2030 den höchsten regionalen CAGR von 13,89 % verzeichnen, unterstützt durch Chips-Act-Subventionen.

Welche Wachstumsmethode dominiert die kommerzielle Versorgung?

Der physikalische Dampftransport macht 87,23 % der Produktion aus und bleibt das Rückgrat des SiC Ingots Marktes.

Seite zuletzt aktualisiert am: