Marktgröße und Marktanteil des Hedgefondsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

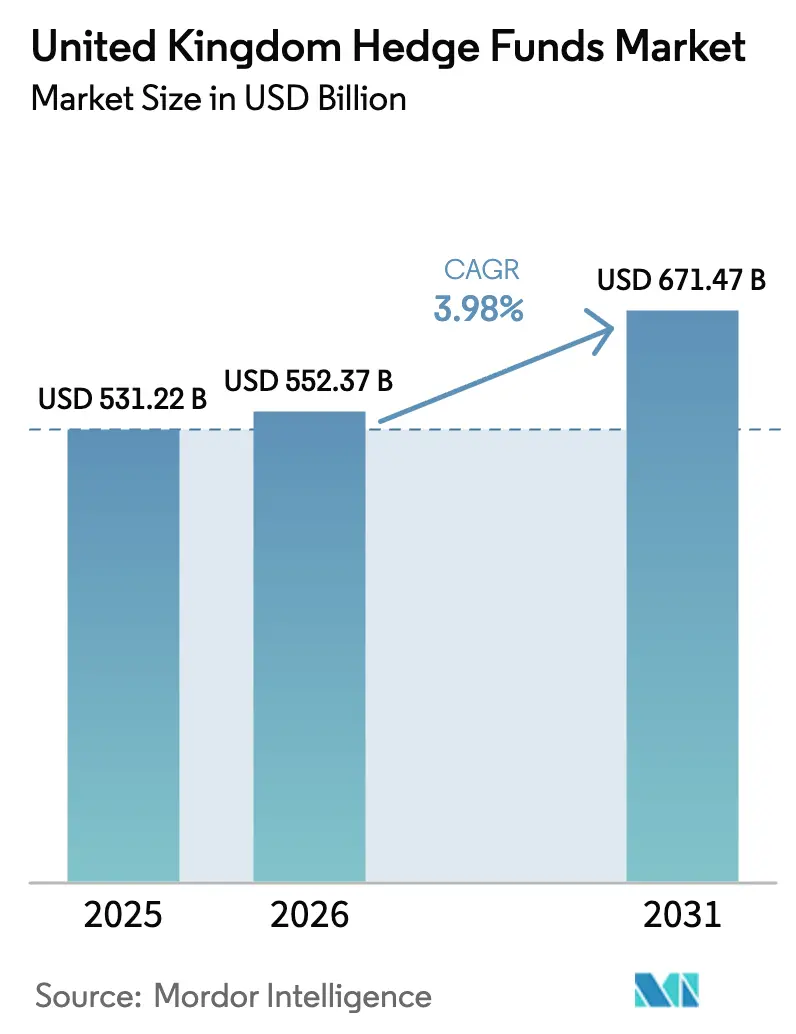

| Marktgröße im Basisjahr (2025) | 531.22 Milliarden US-Dollar |

| Marktgröße (2026) | 552.37 Milliarden US-Dollar |

| Marktgröße (2031) | 671.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

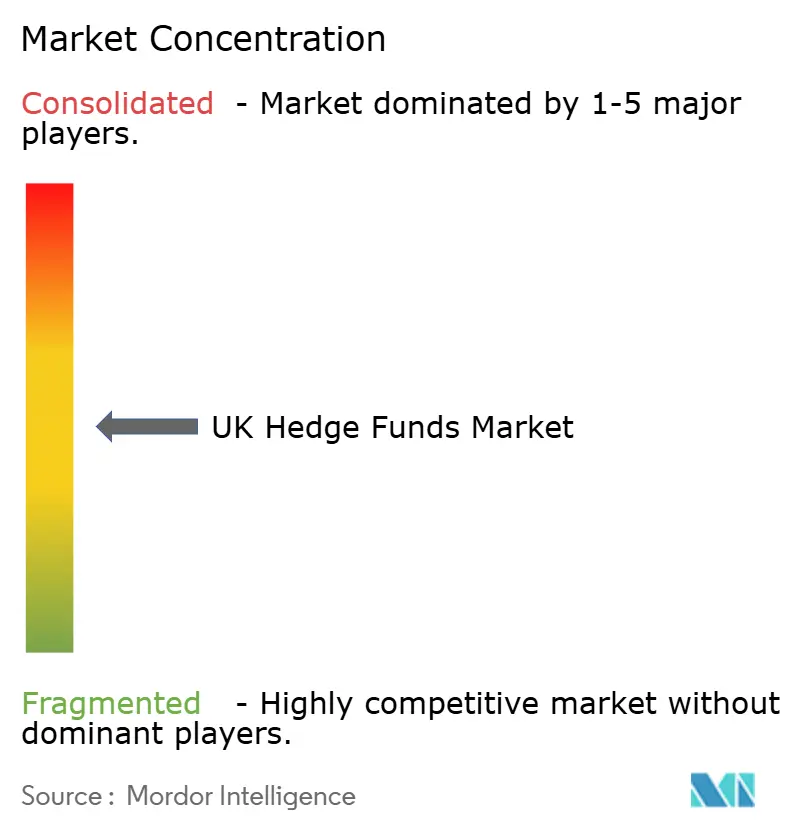

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hedgefondsmarkts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Hedgefondsmarkts im Vereinigten Königreich wurde im Jahr 2025 auf 531,22 Milliarden USD geschätzt und soll von 552,37 Milliarden USD im Jahr 2026 auf 671,47 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,98 % während des Prognosezeitraums (2026–2031). Londons Widerstandsfähigkeit nach dem Brexit, ein entschlossener regulatorischer Vorstoß zur grenzüberschreitenden Harmonisierung sowie die anhaltende Umschichtung von Pensionsvermögen weg von fremdfinanzierten LDI-Mandaten sind die wesentlichen Wachstumstreiber dieser Expansion. Institutionelle Anleger lenken frisches Kapital in systematische und ESG-gekennzeichnete Strategien, während täglich handelbare OGAW-Vehikel die regionale Anlegerbasis erweitern und das wahrgenommene Liquiditätsrisiko senken. Technologieausgaben für alternative Daten, Cloud-native Ausführung und Niedriglatenz-Konnektivität definieren den Wettbewerbsvorteil neu und ermöglichen es Managern, Alpha aus volatilen Makrobedingungen zu generieren. Allerdings bleiben höhere Compliance-Kosten, der Abzug von Talenten in Richtung US-Fonds und anhaltende Unsicherheiten bezüglich des EU-Passportings Gegenwind; eine wachstumsfreundliche Haltung des Schatzamts Ihrer Majestät und der FCA hält den Hedgefondsmarkt im Vereinigten Königreich auf einem stabilen Aufwärtskurs.

Wesentliche Erkenntnisse des Berichts

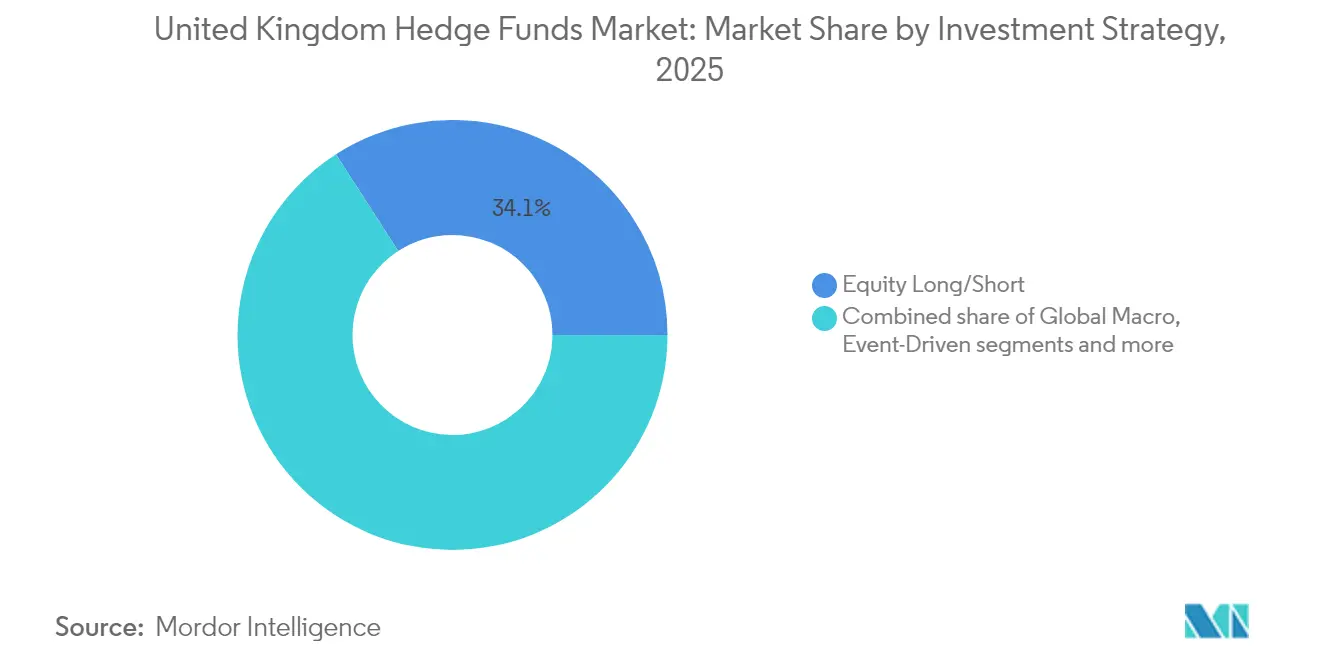

- Nach Anlagestrategie führte Equity Long/Short mit einem Marktanteil von 34,12 % am Hedgefondsmarkt des Vereinigten Königreichs im Jahr 2025, während Global Macro voraussichtlich mit der höchsten CAGR von 6,22 % bis 2031 wachsen wird.

- Nach Anlegertyp hielten Pensionsfonds im Jahr 2025 einen Marktanteil von 56,25 % am Hedgefondsmarkt des Vereinigten Königreichs; Family Offices werden voraussichtlich mit einer CAGR von 6,78 % bis 2031 zulegen.

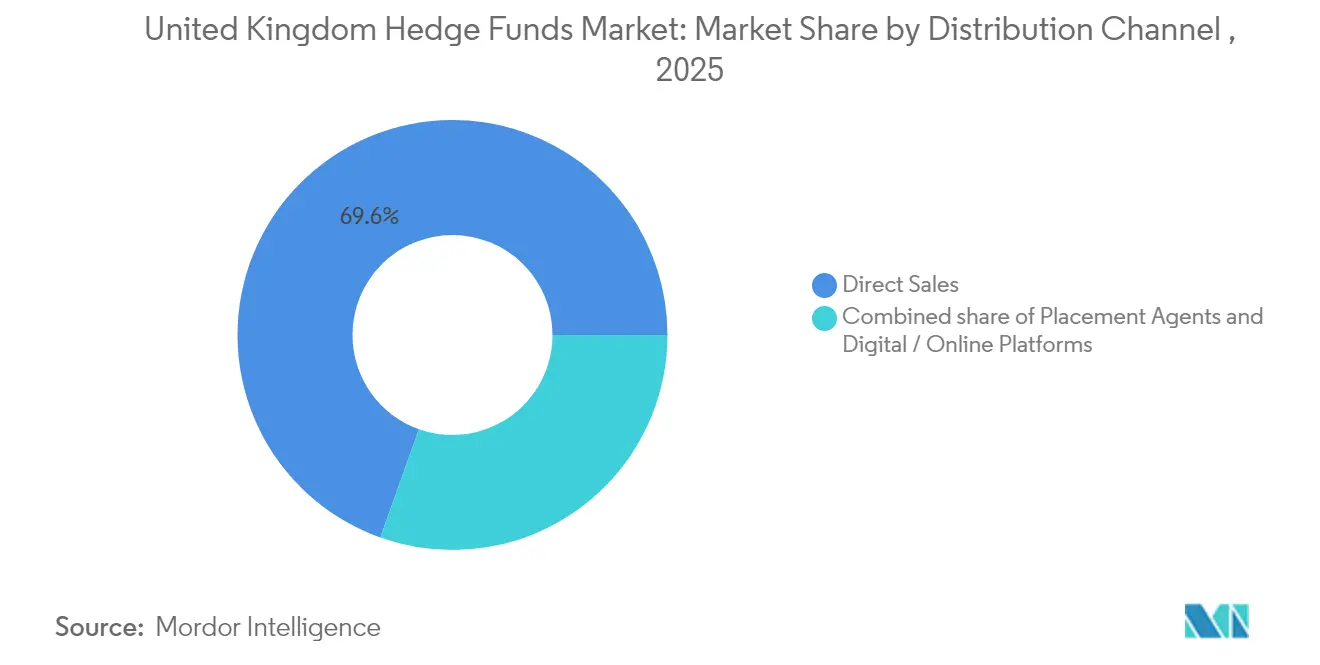

- Nach Vertriebskanal dominierte der Direktvertrieb mit 69,55 % der Marktgröße des Hedgefondsmarkts im Vereinigten Königreich im Jahr 2025, während digitale/Online-Plattformen voraussichtlich mit einer CAGR von 5,15 % wachsen werden.

- Nach Fondsdomizil und -struktur entfielen auf UK-onshore Fonds im Jahr 2025 ein Marktanteil von 45,32 % an der Marktgröße des Hedgefondsmarkts im Vereinigten Königreich, und OGAW-konforme Hedgefonds werden voraussichtlich mit einer CAGR von 4,55 % expandieren.

- Nach Investitionsstandort erfasste London im Jahr 2025 einen Anteil von 37,15 % am Hedgefondsmarkt des Vereinigten Königreichs und ist mit einer CAGR von 5,12 % bis 2031 auch das am schnellsten wachsende Zentrum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Hedgefondsmarkts im Vereinigten Königreich

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Umschichtung britischer Pensionssysteme nach der LDI-Krise in Richtung alternativer Anlagen | +1.2% | Vereinigtes Königreich, Kanalinseln | Mittelfristig (2–4 Jahre) |

| Zunahme von OGAW/AIFMD-konformen Hedgefondsstrukturen | +0.8% | Vereinigtes Königreich und EU | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Kapitalzuflüsse in nachhaltige Strategien | +0.6% | Global, London-zentriert | Mittelfristig (2–4 Jahre) |

| Volatilitätsreiches Makroumfeld erschließt Alpha-Potenzial | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Londons Anziehungskraft auf quantitative Talente | +0.4% | London | Langfristig (≥ 4 Jahre) |

| Einsatz von alternativen Daten und Cloud-nativer Ausführungstechnologie | +0.5% | Vereinigtes Königreich-weit, London-fokussiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umschichtung britischer Pensionssysteme nach der LDI-Krise in Richtung alternativer Anlagen

Der Gilt-Marktschock von 2022 legte Fremdfinanzierungsschwachstellen in LDI-Portfolios offen und löste ein strukturelles Umdenken unter Treuhändern aus. Defined-Benefit-Systeme haben ihre alternativen Allokationen von 14 % auf 39 % der risikoreichen Vermögenswerte erhöht, und das Hedgefonds-Engagement liegt nun bei rund 6 % der gesamten Systemvermögen, verglichen mit null zu Beginn des Jahrtausends[1]William Schomberg, „Britische Pensionssysteme erhöhen Hedgefonds-Engagement nach LDI-Krise”, Reuters, reuters.com. Es wird erwartet, dass bis 2030 ein geschätztes Volumen von 254 Milliarden USD an umgeschichteten Vermögenswerten in Hedgefonds fließen wird. Die verstärkte Aufsicht durch die Pensionsaufsichtsbehörde und strengere Fremdkapitalobergrenzen für LDI-Mandate schaffen nachhaltige Rückenwindeffekte für unkorrelierte Strategien. Manager, die Abwärtsrisikominderung und Liquiditätsmanagement bündeln können, sind am besten positioniert, um diese Mandate zu gewinnen.

Zunahme von OGAW/AIFMD-konformen Hedgefondsstrukturen

Seit dem Start des Overseas Funds Regime im September 2024 haben 47 neue OGAW-Hedgefonds ihr Debüt gegeben, was einem Anstieg von 34 % gegenüber 2023 entspricht, und haben 19,05 Milliarden USD von europäischen Investoren angezogen[2]KPMG, „Overseas Funds Regime öffnet Tür für EWR-OGAW im Vereinigten Königreich”, kpmg.com. Dieses Wachstum unterstreicht die zunehmende Attraktivität von OGAW-Hüllen als primärer Pass für den europäischen Vertrieb. Versicherer und Vermögensverwalter, die nach hedgefondsähnlichen Renditen innerhalb eines Privatkundenrahmens suchen, werden von OGAW-Hüllen angezogen. Diese Hüllen bieten Liquidität und tägliche Nettoinventarwert-Berichterstattung und setzen strenge Risikostreuungsregeln durch, was sie zu einer bevorzugten Wahl für institutionelle und private Anleger gleichermaßen macht. Während die AIFMD-Delegationsregeln Herausforderungen mit sich bringen, stellen OGAW-Vehikel eine skalierbare Lösung dar, die es dem Londoner Portfoliomanagement ermöglicht, sich an die EU-Marketingvorschriften anzupassen. Diese Anpassungsfähigkeit stellt sicher, dass OGAW-Fonds eine wettbewerbsfähige und konforme Option für den grenzüberschreitenden Vertrieb in Europa bleiben.

ESG-getriebene Kapitalzuflüsse in nachhaltige Strategien

Ab Juli 2024 führte die FCA ihre Nachhaltigkeits-Offenlegungsanforderungen mit vier verschiedenen Kennzeichnungen sowie einer strengen Anti-Greenwashing-Klausel ein. Diese Maßnahmen zielen darauf ab, die Transparenz und Rechenschaftspflicht bei nachhaltigen Investitionen zu verbessern. Mit klareren Compliance-Leitlinien stiegen nachhaltige Hedgefondsanlagen um 23 % im Jahresvergleich und erreichten 113,03 Milliarden USD[3]ICAEW, „FCA-Nachhaltigkeits-Offenlegungsanforderungen: Was Vermögensverwalter wissen müssen”, icaew.com. Dieses Wachstum spiegelt ein gesteigertes Anlegervertrauen und eine verminderte Zurückhaltung bei der Übernahme nachhaltiger Strategien wider. Family Offices führten die Bewegung an, wobei 43 % ihre Allokationen im Jahr 2024 erhöhten und damit ihren proaktiven Ansatz gegenüber Nachhaltigkeit unter Beweis stellten. Manager investierten 2,92 Milliarden USD in Klimadaten-Feeds, Transitionsrisikomodelle und Stewardship-Ressourcen, was die Eintrittsbarrieren für neue Marktteilnehmer erheblich erhöhte. Systematische Plattformen, die ESG-Datensätze geschickt nutzen können, profitieren von ihrem First-Mover-Status und positionieren sich als Vorreiter in der sich entwickelnden nachhaltigen Investitionslandschaft.

Volatilitätsreiches Makroumfeld erschließt Alpha-Potenzial.

Die Asset-übergreifende Volatilität erreichte 2024 die höchsten Werte seit 2008, angeheizt durch die Bifurkation der Zinspfade, Angebotsschocks bei Rohstoffen und geopolitische Querströmungen. Im Vereinigten Königreich ansässige Makrofonds erzielten im Durchschnitt eine Rendite von 18,7 % und übertrafen damit den breiteren Hedgefonds-Verbund um fast 1.000 Basispunkte. Diskretionäre Spezialisten nutzten die Zinskonvexität bei Gilts und kurzlaufenden EU-Staatsanleihen aus, während systematische Trendfolger ausgedehnte Währungs- und Rohstoffbewegungen abschöpften. Londons Zeitzone verbindet die US-amerikanischen und asiatischen Handelssitzungen und ermöglicht in Verbindung mit dichter Liquidität und Multi-Dealer-Konnektivität eine schnelle Risikoallokation.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorische Unsicherheit beim EU-Passporting nach dem Brexit | −0.9% | Vereinigtes Königreich–EU | Langfristig (≥ 4 Jahre) |

| Verschärfung der HMRC-Regeln zu Performance-Gebühren und Carried-Interest-Besteuerung | −0.6% | Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Vergütungsbedingte Talentmigration in Richtung US-Fonds | −0.4% | London-zentriert | Kurzfristig (≤ 2 Jahre) |

| Steigende ODD- und Cybersicherheits-Compliance-Kosten | −0.3% | Vereinigtes Königreich-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit beim EU-Passporting nach dem Brexit

Aufgrund des Fehlens einer umfassenden Äquivalenz hat sich die EU-Investorenbasis um rund 35 % verringert. Dies hat Manager dazu gezwungen, Privatplatzierungs-Einreichungen in allen 27 Mitgliedstaaten zu verwalten, was die Komplexität der Compliance-Prozesse erheblich erhöht. Strengere Berichterstattungs- und Delegationsklauseln unter AIFMD II, die im April 2024 in Kraft treten sollten, haben zu einem Anstieg der Rechtskosten und Betriebskosten um bis zu 60 % geführt. Diese Änderungen haben zusätzlichen Druck auf mittelgroße Firmen ausgeübt, von denen viele nicht über die nötige Größe verfügen, um solche Kosten zu absorbieren. Infolgedessen haben mehrere Firmen ihre Handels- und Compliance-Funktionen nach Dublin oder Luxemburg verlagert, was Londons traditionellen Clustering-Vorteil untergräbt und seine Rolle als zentrales Drehkreuz schwächt. Da darüber hinaus die Klarheit bezüglich dieser Vorschriften ausbleibt, wächst der Anreiz für neue Fondsauflagen, sich innerhalb des EU-Blocks zu etablieren, getrieben von der Notwendigkeit, einen reibungsloseren Zugang zum europäischen Investorenmarkt sicherzustellen.

Verschärfung der HMRC-Regeln zu Performance-Gebühren und Carried-Interest-Besteuerung

Im Jahr 2024 verließen fast 10.000 wohlhabende Privatpersonen das Vereinigte Königreich, was durch rückwirkende Untersuchungen zu verschleierten Vergütungssystemen und die Andeutungen der Labour-Partei, die Ausnahmen für Nicht-Domizile zu verschärfen, ausgelöst wurde. Diese Maßnahmen haben erhebliche Unsicherheit für wohlhabende Personen und Fachleute im Finanzsektor geschaffen. Die HMRC hat rückwirkende Steuerbescheide an über 200 Hedgefonds-Fachleute ausgestellt, was das Partnerschaftskapital durch erhebliche Nachzahlungen und Strafen aufgezehrt hat. Darüber hinaus könnten Vorschläge, Carried Interest als normales Einkommen zu behandeln, den effektiven Steuersatz auf 45 % anheben, was einige Portfoliomanager dazu veranlasst, Verlagerungsoptionen in der Schweiz und in Singapur zu prüfen, die günstigere Steuerregime bieten. Die steigenden Kosten für Beratungsdienstleistungen, insbesondere für Compliance und Steuerplanung, belasten aufstrebende Manager unverhältnismäßig stark. Dieser finanzielle Druck beschleunigt die Konsolidierung innerhalb der Branche, da kleinere Akteure Schwierigkeiten haben, mit größeren, etablierteren Unternehmen zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagestrategie: Systematische Ansätze treiben die Alpha-Generierung voran

Equity-Long-Short-Strategien erfassten im Jahr 2025 34,12 % des Hedgefondsmarkts im Vereinigten Königreich, getrieben durch verbesserte Faktordekompositionswerkzeuge und Echtzeit-Risiko-Dashboards, die Brutto- und Nettoexpositionslimits verfeinern. Manager nutzen die Einzelaktien-Dispersion, die sich ausweitete, da Retailflüsse und thematische Rotationen die idiosynkratische Volatilität erhöhten. Global Macro, heute noch kleiner, soll mit einer CAGR von 6,22 % wachsen, gestützt durch die Divergenz der Zentralbanken, die anhaltende Währungs- und Zinsgeschäfte schafft. Event-Driven-Bücher erholten sich neben einem Anstieg der Ankündigungen von Fusionen und Übernahmen bei im Vereinigten Königreich gelisteten Unternehmen um 38 %, während Relative-Value-Desks von sich ausweisenden Kreditkurvenbiegungen profitieren, da die quantitative Straffung die Bilanzen der Primärhändler aushöhlt.

Multi-Strategie-Giganten wie Citadel und Millennium allokieren inkrementelles Kapital dynamisch über diese Teilbereiche, wobei sie Risikobudgetierungsmaschinen einsetzen, die den marginalen Sharpe-Beitrag optimieren. Die mit quantitativen Signalen verbundene Marktgröße des Hedgefondsmarkts im Vereinigten Königreich steigt weiter, da systematische Fonds 60 % der jüngsten Auflagen ausmachen und alternative Datensätze zu Lieferketten, Satellitenbildern und Verbraucher-Webtraffic integrieren. Manager gaben 2024 1,50 Milliarden USD für Datenkuratierung, Feature Engineering und GPU-Cluster aus. Londons tiefer Pool an Doktortitelträgern treibt die Übernahme von maschinellem Lernen voran, und Man Groups neu entwickelte Condor-Plattform zeigt mit Echtzeit-Datenaufnahme und verstärkter Modell-Governance die Richtung an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlegertyp: Family Offices beschleunigen alternative Allokationen

Pensionsfonds kontrollierten im Jahr 2025 56,25 % des Hedgefondsmarkts im Vereinigten Königreich, da strengere Zielquoten für die Finanzierungsquote Treuhänder dazu zwangen, über traditionelle 60/40-Mischungen hinaus zu diversifizieren. Die Abkehr von fremdfinanzierten LDI-Strukturen nach den Gilt-Turbulenzen sichert stabiles langfristiges Kapital für Hedgefondsmanager. Family Offices, obwohl in absoluten Zahlen kleiner, wachsen mit einer CAGR von 6,78 %, da der multigenerationelle Vermögenstransfer mit direkten Beziehungen und maßgeschneiderten Mandaten einhergeht. Versicherer bleiben stetige Allokierer und streben kapitaleffiziente Strategien an, die mit Solvency II vereinbar sind.

Staatliche Vermögensfonds haben Londoner Büros eröffnet, um Dealflow und Co-Investitionsrechte zu sichern und das Prestige des Hedgefondsmarkts im Vereinigten Königreich zu stärken. Digitale Onboarding-Portale reduzieren operationelle Reibung und ermöglichen kleineren Institutionen und gemeinnützigen Organisationen, mit niedrigeren Mindestanlagebeträgen zu allokieren. Dachfonds sehen sich einem Gebührendruck ausgesetzt, da Allokierer direkte Engagements und Co-Investitionen bevorzugen und sich daher auf Dienstleistungen im Bereich der operativen Due-Diligence-Prüfung verlagern müssen. Der Appetit von Family Offices auf ESG-konforme systematische Produkte fördert Seeding-Möglichkeiten für Nischenmanager und fördert eine lebhafte Start-up-Pipeline.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Im Jahr 2025 dominierte der Direktvertrieb mit einem Anteil von 69,55 % den Hedgefondsmarkt im Vereinigten Königreich und verdeutlicht die tief verwurzelten Beziehungen bei der institutionellen Kapitalakquise. Chief Investment Officers (CIOs) und Treuhänder schätzen weiterhin persönliche Treffen und maßgeschneiderte Berichterstattung, wenn sie Mandate im Millionen-Pfund-Bereich vergeben. Diese persönlichen Interaktionen und maßgeschneiderten Lösungen bleiben entscheidend für den Aufbau von Vertrauen und die Sicherstellung der Übereinstimmung mit institutionellen Zielen. Allerdings sind digitale Plattformen auf dem Vormarsch und weisen eine CAGR von 5,15 % auf, da optimierte KYC-Module die Onboarding-Dauer von Wochen auf wenige Tage reduziert haben. Dieser Wandel spiegelt die wachsende Nachfrage nach Effizienz und technologischer Integration im Kapitalakquiseprozess wider.

Placement Agents entwickeln sich weiter und konzentrieren sich auf ESG-Verifizierung, Cybersicherheits-Sorgfaltspflicht und die Navigation regulatorischer Nuancen für das grenzüberschreitende Marketing. Diese Agenten werden zunehmend als wichtige Intermediäre angesehen, die Fonds dabei helfen, strenge Compliance-Anforderungen zu erfüllen und gleichzeitig Anlegerbedenken hinsichtlich Nachhaltigkeit und Sicherheit zu begegnen. Durch den Einsatz von KI analysieren Matching-Engines Style-Faktor-Expositionen und Volatilitätsprofile und stellen sicher, dass die Anlegerpräferenzen nahtlos mit den Fondsangeboten übereinstimmen, was die Sichtbarkeit kleinerer Manager erhöht. Dieser technologiegetriebene Ansatz verbessert die Fondsauffindbarkeit und schafft gleiche Wettbewerbsbedingungen für aufstrebende Manager, die institutionelles Kapital anziehen wollen. Der Übergang zur virtuellen operativen Due-Diligence-Prüfung, ein durch die Pandemie gefestigter Trend, hat geografische Barrieren abgebaut. Diese Normalisierung virtueller Prozesse hat es Allokierern ermöglicht, Fonds effizienter zu evaluieren, unabhängig von deren Standort. Infolgedessen profitiert der Hedgefondsmarkt im Vereinigten Königreich von einer breiteren Allokiererbasis, während gleichzeitig Reisekosten in Grenzen gehalten werden und eine inklusivere Investitionslandschaft entsteht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fondsdomizil und -struktur: Regulatorische Arbitrage treibt die Optimierung voran

Im Jahr 2025 sicherten sich UK-onshore Fonds einen Marktanteil von 45,32 %, da inländische Pensionstreuhänder vertraute Aufsichtsmechanismen und Sterling-Anteilsklassen bevorzugten. Diese Präferenz ergibt sich aus der wahrgenommenen Stabilität und regulatorischen Vertrautheit, die Onshore-Fonds bieten und die den betrieblichen und Compliance-Anforderungen von Pensionstreuhändern entsprechen. Die FCA hat mit maßgeschneiderten AIFMD-Anpassungen die Anhang-IV-Berichterstattung vereinfacht und risikobasierte Aufsichtsstufen eingeführt. Diese Schritte zielen darauf ab, Kostenbelastungen zu reduzieren, was Onshore-Optionen im Vergleich zu ihren Offshore-Pendants attraktiver macht. Offshore-Vehikel, wie jene auf den Kanalinseln und den Cayman Islands, bedienen weiterhin Endinvestoren, die steuerliche Neutralität anstreben. Diese Vehikel stehen jedoch vor Herausforderungen durch gestiegene Betriebsgemeinkosten, die durch erhöhte Transparenzanforderungen entstehen und die Komplexität ihres Managements erhöhen.

Seit dem Brexit wurden Vermögenswerte in Höhe von 56,54 Milliarden USD nach Irland und Luxemburg verlagert, um die Flexibilität des EU-Marketings sicherzustellen. OGAW-konforme Fonds, die mit einer soliden CAGR von 4,55 % wachsen, bieten tägliche Liquidität innerhalb eines risikogestreuten Rahmens und sind damit eine bevorzugte Wahl für Vermögensverwaltungsplattformen. Im Jahr 2024 wurden Long-Term Asset Funds (LTAFs) eingeführt, die für illiquide Strategien wie privaten Kredit konzipiert sind und neue Zuflüsse aus beitragsorientierten Pensionen erschließen. Diese strukturelle Vielfalt befähigt den Hedgefondsmarkt im Vereinigten Königreich, unterschiedliche Liquiditätshorizonte und regulatorische Rahmenbedingungen zu navigieren und dabei das Portfoliomanagement in London zu behalten.

Geografische Analyse

London bleibt der unbestrittene Mittelpunkt des Hedgefondsmarkts im Vereinigten Königreich mit einem Anteil von 37,15 % im Jahr 2025 und einer prognostizierten CAGR von 5,12 %. Die Abschaffung der Bonusobergrenzen im Jahr 2024 in Verbindung mit einem Anstieg ausländischer Direktinvestitionen festigte seinen Vorsprung gegenüber New York und Hongkong in Bezug auf Asset-übergreifende Liquidität und Humankapital. Große Banken erhöhten die Vergütungsbandbreiten für Quantitative Analysten und Ausführungshändler, was die Anziehungskraft der Stadt für Talente weiter stärkte. Cloud-native Ausführung, co-lokalisierte Rechenzentren und Niedriglatenz-Glasfaserstrecken zu US- und EU-Märkten halten die Handelskosten wettbewerbsfähig. Die frühe Einführung von Nachhaltigkeits-Offenlegungsregeln durch die FCA differenziert London weiter für ESG-orientierte Allokierer.

Südostengland fungiert als strategische Erweiterung und übernimmt kostenempfindliche Funktionen bei gleichzeitiger Nähe zu Geschäftspartnern. Der Korridor von Reading bis Brighton beherbergt Cybersicherheitsoperationen, Fondsverwaltungszentren und Datenarchivierungszentren. Verbesserte Bahn- und Glasfaserkonnektivität bedeutet, dass Portfoliomanager eine Echtzeit-Risikoüberwachung aus Satellitenbüros durchführen können, ohne die Ausführungsqualität zu beeinträchtigen. Die Gewerbepark-Ökosysteme der Region sprechen auch Start-ups an, die KI-gestützte Analysen und Liquiditätsbeschaffungstools für den breiteren Hedgefondsmarkt im Vereinigten Königreich entwickeln.

Schottland und Nordwestengland tragen durch Nischenspezialisierungen zur Diversifizierung des geografischen Fußabdrucks bei. Edinburghs Fintech-Sandbox beschleunigt Pilotprojekte im Bereich Regulierungstechnologie, während Glasgows Universitätspartnerschaften Data-Science-Absolventen in systematische Handelsteams einspeisen. Manchester konzentriert sich auf Handelsabstimmung und Compliance-Analysen und nutzt dabei niedrigere Betriebskosten und ein solides MINT-Talentangebot. Obwohl Investitionsentscheidungen gravitationsmäßig nach London gezogen werden, mindern regionale Hubs die Konzentration des operationellen Risikos und kultivieren lokale Expertise, was die Widerstandsfähigkeit der Hedgefondsbranche im Vereinigten Königreich stärkt.

Wettbewerbslandschaft

Im Hedgefondsmarkt des Vereinigten Königreichs kontrollieren die Top-20-Manager fast die Hälfte des verwalteten Vermögens (AUM), was auf eine moderate Marktkonzentration hindeutet. Diese Multi-Strategie-Giganten nutzen Plattformökonomien, zentralisiertes Risikomanagement, eine gemeinsame Forschungsinfrastruktur und größenbedingte Gebührenreduzierungen, um Handelspods anzuziehen. Ihre Fähigkeit, im großen Maßstab zu operieren, ermöglicht es ihnen, günstige Konditionen auszuhandeln und einen Wettbewerbsvorteil zu wahren. Mit ihren erheblichen Finanzmitteln erhalten sie vorrangigen Zugang zu Premium-Daten-Feeds und modernsten Ausführungsplätzen, die für die Aufrechterhaltung der betrieblichen Effizienz entscheidend sind. Dieser Wettbewerbsvorteil zwingt mittelgroße Mitbewerber dazu, sich auf hochkonviktive, spezialisierte Nischen zu konzentrieren, um sich im Markt zu differenzieren.

Technologie definiert die Wettbewerbsgrenze. Man Group investierte 125,6 Millionen USD in die Weiterentwicklung seiner Condor-Plattform, um Machine-Learning-Bibliotheken, Echtzeit-Orderbuchanalysen und automatisierte Modell-Governance-Prüfungen zu integrieren. US-amerikanische Giganten wie Citadel, Millennium und Point72 erhöhten die Londoner Mitarbeiterzahl, was die Vergütungspakete auf Rekordniveaus trieb und eine Vergütungsspirale auslöste, die kleinere Boutiquen unter Druck setzt. ESG-konforme systematische Strategien stellen lukratives Wachstumspotenzial dar, aber die Daten- und Governance-Ausgaben, die erforderlich sind, um das FCA-Nachhaltigkeitslabel zu erhalten, begrenzen die Zahl der Neueintritte.

Auch der Vertrieb befindet sich im Wandel. Fintech-Marktplätze matchen Allokierer mit Managern nach Faktor-Fußabdruck und Liquiditätstoleranz und reduzieren dabei Intermediärsgebühren. Placement Agents verlagern sich in Richtung Beratung zu Cyber-Resilienz und operativer Due-Diligence-Prüfung, um ihre Relevanz zu erhalten. Eine verstärkte FCA-Aufsicht bei der Bewertung, Interessenkonflikten und der Verwaltung von Side-Pockets fügt Compliance-Ebenen hinzu, die gut kapitalisierte Häuser bevorzugen. Infolgedessen suchen aufstrebende Manager Seeding-Deals mit Family Offices, um kritische Masse zu erlangen und sicherzustellen, dass der Hedgefondsmarkt im Vereinigten Königreich trotz des Skalendrucks eine unternehmerische Dynamik aufrechthält.

Führende Unternehmen der Hedgefondsbranche im Vereinigten Königreich

Man Group plc

Marshall Wace LLP

Citadel Europe LLP

Millennium Capital Partners LLP

Brevan Howard Asset Management LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Jane Street meldete einen Rekordumsatz aus dem Handelsgeschäft von 20,5 Milliarden USD für das Jahr 2024, womit mehrere FICC-Desks von Investmentbanken übertroffen wurden, und unterstreicht damit die Rentabilität von ETF-Market-Making und systematischer Arbitrage.

- April 2025: Das Schatzamt Ihrer Majestät eröffnete eine Konsultation zu einem gestuften AIFMD-Rahmen, der an den Nettoinventarwert geknüpft ist, und versprach eine vereinfachte Berichterstattung für Fonds unter 1,25 Milliarden USD.

- März 2025: Lumyna Partners kooperierte mit Marshall Wace, um einen globalen Equity-Long/Short-OGAW-Fonds aufzulegen und damit die Privatkundenpräsenz von Marshall Wace zu erweitern.

- Februar 2025: Man Group verzeichnete im vierten Quartal 2024 Nettomittelzuflüsse von 1,3 Milliarden USD, getrieben durch die Nachfrage nach Long-only-systematischen Mandaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den britischen Hedge-Fonds-Markt als alle verwalteten Vermögenswerte (AUM), die in im Vereinigten Königreich ansässigen oder verwalteten Hedge-Fonds-Vehikeln gehalten werden, die Absolute-Return-Strategien in den Bereichen Aktien, Anleihen, Währungen und Multi-Asset-Mandate verfolgen.

Anmerkung zum Ausschluss des Umfangs: Erfolgsabhängige Gebühren, Einnahmen von Verwaltungsgesellschaften und Offshore-Pools ohne Präsenz im britischen Portfoliomanagement werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Anlagestrategie

- Equity Long/Short

- Global Macro

- Event-Driven

- Relative Value/Arbitrage

- Quantitativ/Systematisch

- Multi-Strategie

- Kredit/Festverzinsliche Wertpapiere

- Nach Anlegertyp

- Pensionsfonds

- Versicherungsgesellschaften

- Staatliche Vermögensfonds

- Family Offices

- Vermögende Privatpersonen

- Dachfonds

- Nach Vertriebskanal

- Direktvertrieb

- Placement Agents/Intermediäre

- Digitale/Online-Plattformen

- Nach Fondsdomizil und -struktur

- UK-onshore (Ltd/LLP/AIF)

- Offshore (Kanalinseln, Cayman)

- EU-onshore (Irland, Luxemburg)

- OGAW-konforme Hedgefonds

- Nach Region

- London

- Südostengland

- Schottland

- Nordwestengland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Portfoliomanager, Mitarbeiter von Prime Brokern und Pensionsverwalter in London, Edinburgh und Jersey. In den Gesprächen wurden vorläufige Wachstumstreiber (Post-LDI-Umschichtungen, OGAW-Einführungen) getestet und Aufteilungen der Vermögenswerte auf Strategieebene geliefert, die in den öffentlichen Daten fehlen, die wir dann mit den sekundären Erkenntnissen abgeglichen haben.

Desk Research

Wir begannen mit der Kartierung des investierbaren Universums anhand der öffentlichen Einreichungen bei der Financial Conduct Authority, der vierteljährlichen Fondsstatistiken der Bank of England und der HMRC Stamp Duty-Daten. Weitere Informationen stammen von Branchenverbänden wie der Alternative Investment Management Association, aus wissenschaftlichen Zeitschriften der SSRN Hedge Fund Series und aus offenen Datensätzen der Bank für Internationalen Zahlungsausgleich. Um ein Profil der Kapitalströme zu erstellen, haben wir kostenpflichtige Quellen angezapft: D&B Hoovers für Finanzdaten von Managern und Dow Jones Factiva für Nachrichten über Transaktionen. Diese Quellen bilden die Grundlage für die AUM- und Strategieverteilung, doch ist die Liste eher illustrativ als erschöpfend.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion der AUM der Branche beginnt mit dem von der FCA gemeldeten Fondsvermögen, das dann um die Doppelzählung von Umbrella-Strukturen bereinigt und mit den Vermögensaggregaten der Verwahrstellen abgeglichen wird. Ausgewählte Bottom-up-Kontrollpunkte, stichprobenartige Manager-AUM-Roll-ups und durchschnittliche Ticketgröße × Fondsanzahl, schützen vor Übertreibungen. Zu den Schlüsselvariablen gehören das Verhältnis von Staatsanleihen zu alternativen Anlagen, die Auflegung neuer OGAWs, die durchschnittliche Verschuldung von Prime Brokern, regulatorische Kapitalverschiebungen und Zuflüsse von ESG-Labels. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die diese Faktoren mit dem historischen AUM-Wachstum verknüpft, wobei die Szenarioanalyse die mit den Befragten diskutierten Makro-Volatilitätsbereiche schichtet. Lücken in den zugrundeliegenden Daten (z. B. nicht offengelegte verwaltete Vermögenswerte) werden durch die Anwendung von Transparenzabschlägen, die aus unseren Primärinterviews abgeleitet wurden, überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Tabellen der Bank of England über Mittelflüsse und HFR-Strategieindizes überprüft. Leitende Prüfer geben nach der Behebung von Anomalien ihre Zustimmung. Wir aktualisieren die Modelle jedes Jahr und veranlassen Zwischenaktualisierungen, wenn wesentliche Ereignisse, Regeländerungen oder Marktverwerfungen eintreten, um sicherzustellen, dass die Kunden immer unsere neueste Meinung erhalten.

Warum die UK Hedge Funds Baseline von Mordor Verlässlichkeit bietet

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen verschiedene Umsatzmessungen, Offshore-Pools oder ungeprüfte Annahmen zur Verschuldung verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören einige Studien, die eher die Gebühreneinnahmen als die verwalteten Vermögen verfolgen, andere, die nicht-britische Masterfonds einbeziehen, und einige, die das Wachstum aus globalen Trends extrapolieren, ohne doppelt gezählte Teilfonds zu bereinigen. Der disziplinierte Umfang von Mordor, die jährliche Aktualisierung und die zweigleisige Validierung minimieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 531,22 B (2025) | Mordor Intelligence | - |

| 1,21 T USD (2024) | Globale Unternehmensberatung A | Einschließlich Offshore-Fahrzeuge ohne Management im Vereinigten Königreich; keine Anpassung der Doppelzählung |

| 250 B GBP (2025) | Industrieverband B | Konvertiert die gemeldeten AUM in Pfund Sterling, lässt aber die Verrechnung von Leverage aus. |

| USD 10,29 B (2024) | Fachzeitschrift C | Verfolgt die Gebühreneinnahmen der Verwaltungsgesellschaft, nicht das Kundenvermögen |

Diese Vergleiche zeigen, dass die Gesamtzahlen stark schwanken, wenn sich Variablen und Umfang ändern. Unser Ansatz stützt jede Zahl auf transparente FCA-Akten, bestätigte Interviews und wiederholbare Anpassungen, die den Entscheidungsträgern eine ausgewogene und verlässliche Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Hedgefondsmarkt im Vereinigten Königreich bis 2031 erwartet?

Es wird prognostiziert, dass der Markt eine CAGR von 3,98 % verzeichnen wird, und von 531,22 Milliarden USD im Jahr 2025 auf 671,47 Milliarden USD bis 2031 anwächst.

Welche Anlegergruppe allokiert derzeit den größten Anteil in Hedgefonds im Vereinigten Königreich?

Pensionsfonds halten 56,25 % der Vermögenswerte, was die post-LDI-Diversifizierung in Richtung alternativer Anlagen widerspiegelt.

Warum sind OGAW-Strukturen für Manager von Hedgefonds im Vereinigten Königreich nach dem Brexit wichtig?

OGAW-Hüllen bieten einen anerkannten EU-Pass, der es Managern im Vereinigten Königreich ermöglicht, täglich handelbare Hedgefondsstrategien in Europa zu vertreiben, trotz des Verlusts der vollständigen Passporting-Rechte.

Wie gestaltet die ESG-Regulierung die Produktentwicklung?

Die Nachhaltigkeits-Offenlegungsanforderungen der FCA haben zu einem Anstieg der nachhaltigen Hedgefondsanlagen um 23 % geführt und Manager gezwungen, erheblich in ESG-Daten und Verifizierungsrahmen zu investieren.

Welche Technologieinvestitionen differenzieren führende Hedgefondsunternehmen im Vereinigten Königreich?

Ausgaben für alternative Daten, GPU-beschleunigte Machine-Learning-Plattformen und Cloud-native Ausführungssysteme bilden die Grundlage für die Alpha-Generierung und operative Skalierbarkeit für Top-Manager.

Hat der Brexit zu einer Massenverlagerung von Hedgefondsaktivitäten aus London geführt?

Während einige mittelgroße Firmen EU-Tochtergesellschaften eröffnet haben, verfügt London immer noch über einen inländischen Anteil von 37,15 % und zieht weiterhin ausländische Direktinvestitionen an, gestützt durch Talenttiefe und Marktzugang.

Seite zuletzt aktualisiert am: