Marktgröße und Marktanteil für ESG-Bewertungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.69 Milliarden US-Dollar |

| Marktgröße (2031) | 18.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ESG-Bewertungsdienstleistungen von Mordor Intelligence

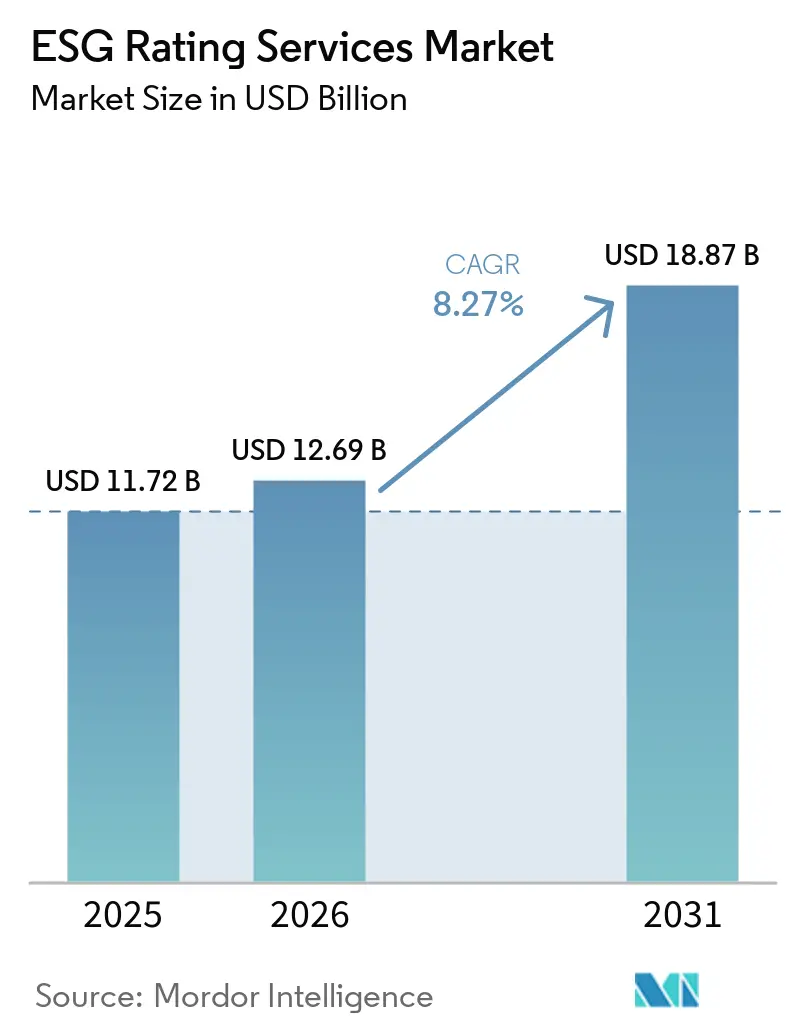

Die Marktgröße für ESG-Bewertungsdienstleistungen wurde im Jahr 2025 auf 11,72 Milliarden USD geschätzt und wird voraussichtlich von 12,69 Milliarden USD im Jahr 2026 auf 18,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,27 % während des Prognosezeitraums (2026–2031).

Der Markt für ESG-Bewertungsdienstleistungen verzeichnet ein stetiges Wachstum, das durch compliance-getriebene Nachfrage infolge von Vorschriften zur Nachhaltigkeitsberichterstattung von Unternehmen und Prüfungsmandaten angetrieben wird. Die Einführung globaler Offenlegungsstandards verbessert die grenzüberschreitende Vergleichbarkeit und erhöht die Nachfrage nach länderübergreifenden Datensätzen, transparenten Methoden und häufigen Score-Aktualisierungen. Anbieter, die Daten, Analysen, Ratings und Verifizierung in kontrollierten Modellen integrieren, sind gut positioniert, um Institutionen bei der Standardisierung interner Modelle und der Automatisierung von Berichterstattungsabläufen zu unterstützen. Die rasche Einführung KI-gestützter Datenverarbeitung verkürzt Aktualisierungszyklen und verbessert die Prüfbarkeit, was für das Vertrauen der Investoren und die Portfoliointegration entscheidend ist. Regulatorische Anforderungen an eine explizite Methodenoffenlegung, Konfliktmanagement und granulare Ratings prägen den Markt weiter. Da strukturierte Offenlegungen die narrative Berichterstattung ersetzen, suchen Institutionen zunehmend nach ESG-Datensätzen, die mit Risiko-, Bewertungs- und Stewardship-Prozessen übereinstimmen. Im Prognosezeitraum wird erwartet, dass die Formalisierung naturbezogener Offenlegungen und die Integration von Klima und Natur neue Kennzahlen einführen werden, wobei Plattforminteroperabilität, Transparenz und Governance-Kontrollen in den Vordergrund rücken.

Wichtigste Erkenntnisse des Berichts

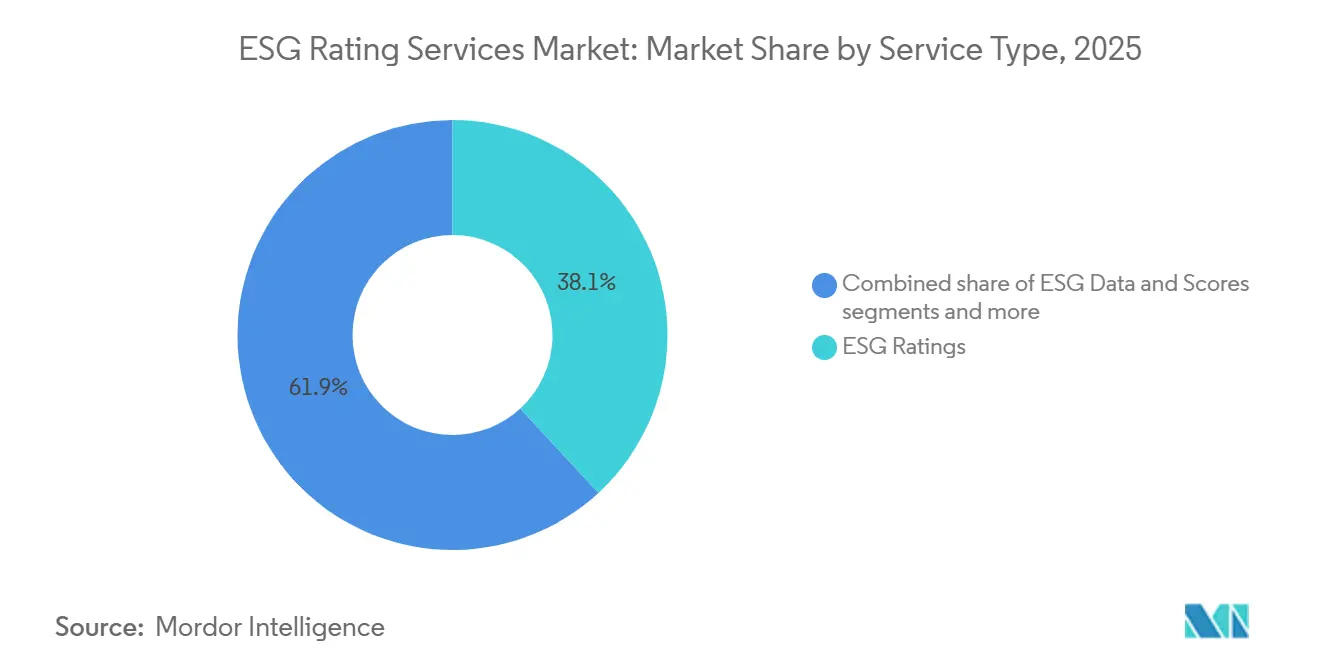

- Nach Dienstleistungsart führten ESG-Ratings mit einem Marktanteil von 38,13 % am Markt für ESG-Bewertungsdienstleistungen im Jahr 2025, während ESG-Prüfung & Verifizierung bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen wird.

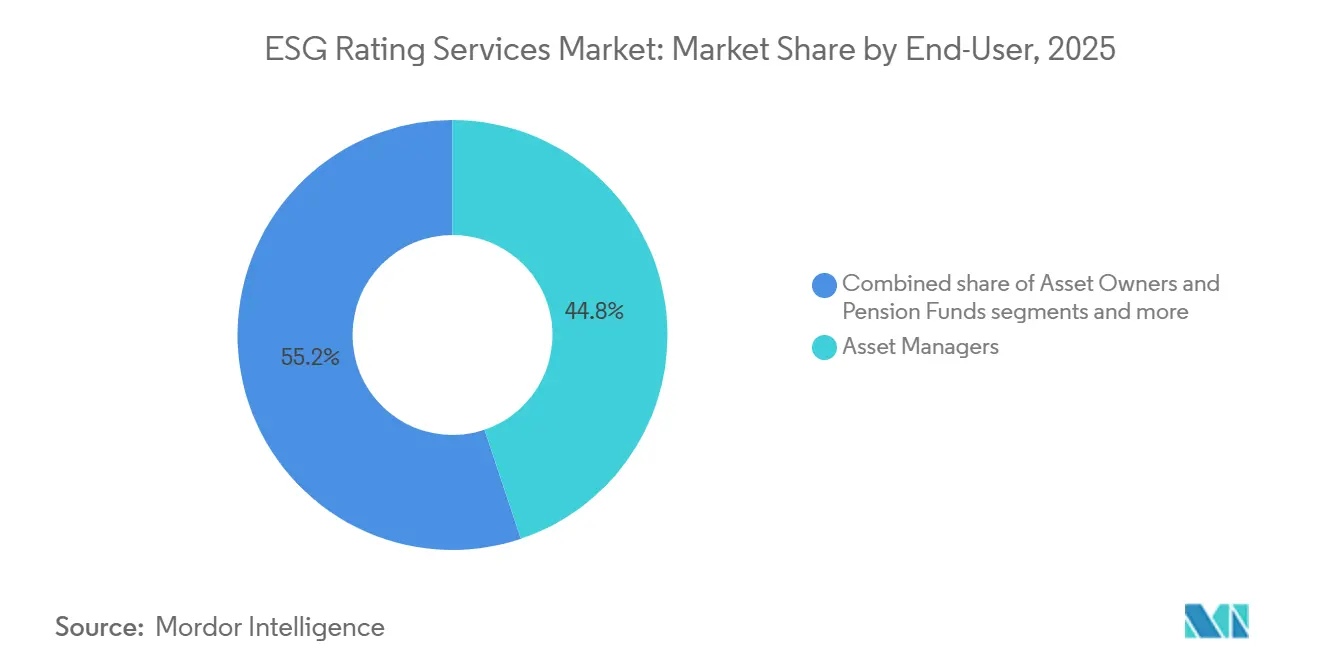

- Nach Endnutzer hielten Vermögensverwalter im Jahr 2025 einen Marktanteil von 44,83 % am Markt für ESG-Bewertungsdienstleistungen, und Unternehmen aus dem Nicht-Finanzbereich werden voraussichtlich bis 2031 mit einer CAGR von 8,83 % expandieren.

- Nach Anlageklassenabdeckung entfielen im Jahr 2025 53,62 % des Marktanteils am Markt für ESG-Bewertungsdienstleistungen auf Eigenkapitalinstrumente, und Private Markets & Alternativen wird voraussichtlich mit einer CAGR von 8,16 % bis 2031 wachsen.

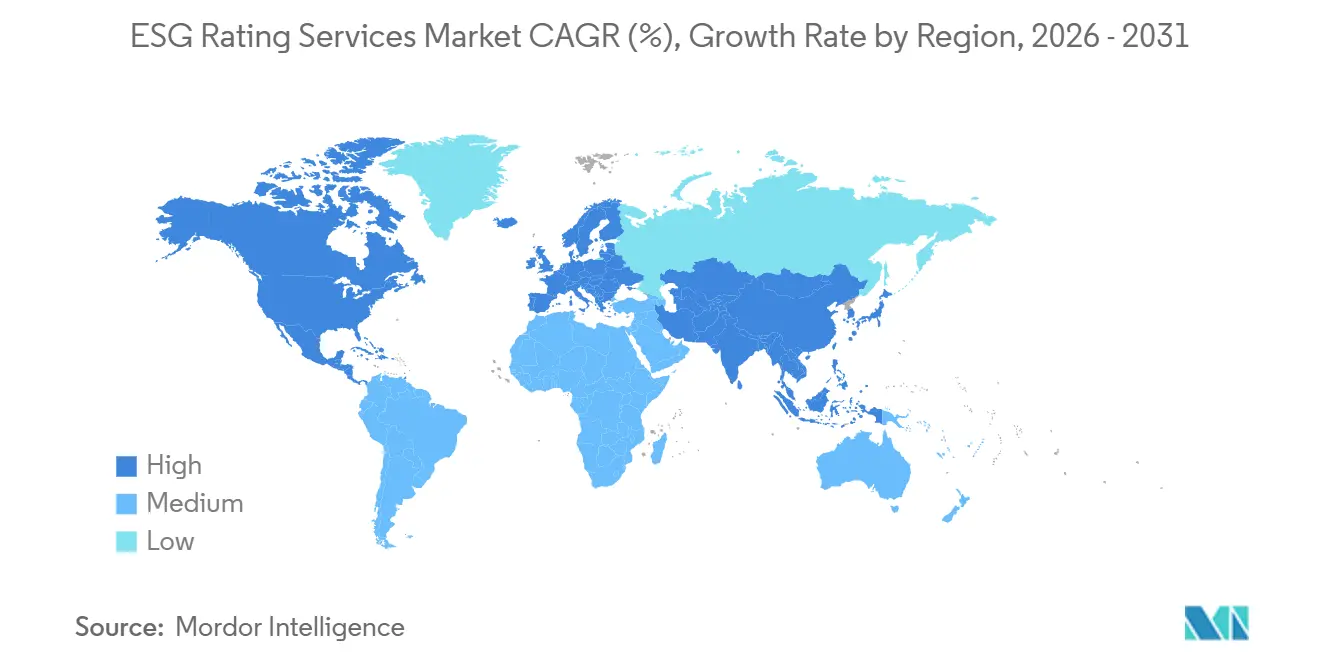

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,38 % am Markt für ESG-Bewertungsdienstleistungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,98 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ESG-Bewertungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der obligatorischen Offenlegungsregime nach 2025 (EU CSRD, SEC-Klimaregel, ISSB) | +2.3% | Global, konzentriert in der EU, dem asiatisch-pazifischen Raum und ausgewählten Teilen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Suche von Vermögensverwaltern nach Alpha durch KI-fähige granulare ESG-Datensätze | +1.8% | Global, frühe Gewinne in Nordamerika, Westeuropa und Singapur | Kurzfristig (≤ 2 Jahre) |

| Rasche Konsolidierung von Rohdatenanbietern, die gebündelte Rating-/Datenangebote ermöglichen | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung natur- und biodiversitätsbezogener Kennzahlen (TNFD) | +1.2% | Global, am stärksten in der EU und Biodiversitäts-Hotspots im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fintech- Integration von ESG-APIs in Handels-/Risikomanagementsysteme | +1.0% | Global, konzentriert in nordamerikanischen Fintech-Zentren, London und Singapur | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage von Privatmarktinvestoren nach vergleichbaren ESG-Scores | +0.8% | Global, mit kurzfristiger Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg obligatorischer Offenlegungsregime nach 2025 treibt die Nachfrage bei Anbietern an

Obligatorische Offenlegungsregime weiten sich weiterhin in wichtigen Jurisdiktionen aus, was eine strukturelle Nachfrage nach Ratings, Daten und Prüfungsleistungen aufrechthält, da Unternehmen und Finanzinstitute daran arbeiten, granulare Berichterstattungsvorschriften einzuhalten. In Europa hat die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen detaillierte Nachhaltigkeitsoffenlegungen im Rahmen der Europäischen Standards für Nachhaltigkeitsberichterstattung eingeführt, die von Unternehmen verlangen, über ökologische und soziale Auswirkungen neben finanziellen Risiken unter Anwendung einer doppelten Wesentlichkeitsperspektive zu berichten, was einen wiederkehrenden Bedarf an vergleichbaren, prüfungsfähigen Daten und konsistenten Methoden schafft [1]Europäische Kommission, "Nachhaltigkeitsberichterstattung von Unternehmen," Europäische Kommission, finance.ec.europa.eu. Weltweit übernehmen Jurisdiktionen den Basisrahmen des Internationalen Nachhaltigkeitsstandards-Boards für Klima- und Nachhaltigkeitsoffenlegungen, was die marktübergreifende Vergleichbarkeit unterstützt und Fragmentierungsrisiken für multinationale Emittenten und Investoren reduziert. Marktbeobachter verzeichnen aktive politische Bewegungen, einschließlich Übernahme- und vorgeschlagener Übernahmeschritte in mehreren Ländern, was die adressierbare Basis für den Markt für ESG-Bewertungsdienstleistungen verbreitert. In den Vereinigten Staaten haben staatliche Maßnahmen wie das kalifornische Klimaemissionsberichterstattungsgesetz spezifische Fristen für Scope-1- und Scope-2-Offenlegungen im Jahr 2026 und Scope-3-Berichterstattung in den Folgejahren festgelegt, was die Rolle von Drittanbieterdaten, Methoden und Verifizierungsdienstleistungen für Unternehmen mit bedeutenden Aktivitäten in diesem Bundesstaat stärkt [2]World Kinect, "Überblick über die Klimaoffenlegungsänderungen 2025," World Kinect, world-kinect.com. Da diese Regime von der erstmaligen Einführung zu wiederkehrenden Zyklen übergehen, sind Anbieter, die Datensätze, Analysen und Prüfungsleistungen mit länderübergreifenden Anforderungen in Einklang bringen, im Markt für ESG-Bewertungsdienstleistungen gut positioniert.

Suche von Vermögensverwaltern nach Alpha durch KI-fähige granulare ESG-Datensätze

Institutionelle Investoren legen weiterhin Wert auf strukturierte, maschinenlesbare ESG-Daten, die sich in Forschungs-, Portfoliokonstruktions- und Berichterstattungsabläufe integrieren lassen, was die Nachfrage nach transparenteren und häufiger aktualisierten Eingaben von Ratinganbietern und Datenlieferanten erhöht. Aktuelle Umfragen unter Marktteilnehmern zeigen, dass Abdeckungslücken, Qualitätsbedenken und Anbieterinkonsistenzen fortbestehen, jedoch ein starkes Interesse an zukunftsorientierten Analysen und Klimatransitionskennzahlen besteht, die risikobereinigte Renditeprofile schärfen können, was Datenarchitekturen begünstigt, die Änderungen auf Feldebene und Methodenannahmen offenlegen. Modell-Upgrades, die KI einsetzen, um strukturierte und unstrukturierte Quellen zu verarbeiten, neue Daten bei Eingang zu veröffentlichen und Scores in engeren Zyklen neu zu berechnen, unterstützen nun Millionen von Datenaktualisierungen pro Monat, was die Latenz reduziert und zuverlässigere Signale für quantitative und fundamentale Strategien aufrechterhält. Transparenzfunktionen, die Beiträge auf Indikatorebene, Gewichtungen und Gründe für Rating-Änderungen zeigen, entsprechen auch den Nutzererwartungen hinsichtlich Erklärbarkeit, was in den Vorjahren eine zentrale Investorenanforderung war [3]MSCI Inc., "MSCI ESG Ratings 2026 Modell-Update," MSCI, msci.com. Da Vermögenseigentümer und -verwalter die Abhängigkeit von Klima- und Nachhaltigkeitseingaben erhöhen, um politischen und treuhänderischen Anforderungen gerecht zu werden, gewinnen plattformfähige Datensätze und APIs, die internen Daten-Governance-Standards entsprechen, im Markt für ESG-Bewertungsdienstleistungen an Vorzug. Erkenntnisse aus der angewandten KI-Forschung deuten auch darauf hin, dass maschinelles Lernen die Erkennung unzuverlässiger Nachhaltigkeitsbehauptungen verbessern kann, wenn es auf relevanten Korpora trainiert wird, was Anbieter weiter dazu anregt, klare Dokumentationen und prüfbare Datenpipelines zur Unterstützung der Aufsicht zu veröffentlichen.

Ausweitung natur- und biodiversitätsbezogener Kennzahlen (TNFD)

Die Bewertung naturbezogener Risiken rückt in den Mainstream der Offenlegungspraktiken, da Organisationen sich verpflichten, naturausgerichtete Informationen auf Zeitplänen zu veröffentlichen, die sich mit Klimaberichterstattungszyklen überschneiden. Hunderte von Unternehmen, darunter Finanzinstitute, haben sich öffentlich zur Übernahme des Rahmens der Taskforce on Nature-related Financial Disclosures und zur Integration von Naturbewertungen in die Jahresberichterstattung bis zum Geschäftsjahr 2026 oder früher verpflichtet, was den inhaltlichen Umfang erweitert, der von Ratings- und Datenanbietern gefordert wird. Das Internationale Nachhaltigkeitsstandards-Board hat die Standardsetzung für naturbezogene Risiken und Chancen unter Verwendung des TNFD-Rahmens als Eingabe eingeleitet, mit einem Entwurf zur Konsultation, der für den globalen Biodiversitätsgipfel Ende 2026 geplant ist – ein Schritt, der eine wahrscheinliche Formalisierung in den übernehmenden Jurisdiktionen signalisiert. Die TNFD hat ihr technisches Programm so ausgerichtet, dass es den ISSB-Arbeitsstrom unterstützt, einschließlich zeitlicher Verpflichtungen, die Doppelarbeit reduzieren und Emittenten und Investoren helfen, Kontrollen und Datenerhebungsmaßnahmen für naturbezogene Kennzahlen neben Klimakennzahlen zu planen. Dieser Weg spiegelt den Übergang von TCFD zu ISSB beim Klima wider, was impliziert, dass der Markt für ESG-Bewertungsdienstleistungen naturbezogene Indikatoren in Basis-Scoring, Analysen und Prüfungsangebote entlang derselben Adoptionskurve integrieren wird. Anbieter, die Klima- und Naturdaten in einheitliche Arbeitsabläufe zusammenführen können, werden einen Vorteil haben, da Investoren konsolidierte Umweltrisikoansichten suchen, die mit neuen Berichterstattungserwartungen übereinstimmen.

Fintech-Integration von ESG-APIs in Handels- und Risikomanagementsysteme

Echtzeit-ESG-Daten, die über APIs bereitgestellt werden, werden in Handelsausführungs-, Kreditentscheidungs- und Portfolio-Risikomanagementsysteme integriert, was Nachhaltigkeitseingaben von nachgelagerten Überlagerungen in Kernabläufe für Preisgestaltung, Risikokontrolle und Compliance verlagert. Fintech-Konnektivität ermöglicht automatisches Portfolio-Rebalancing, Kreditscoring und Berichterstattung mit modularen API-Architekturen, die sich an sich entwickelnde Regeln und Datenquellen in verschiedenen Jurisdiktionen anpassen, was Skalierbarkeit und Resilienz für Banken und Vermögensverwalter unterstützt. Im Handelsfinanzierungsbereich haben Plattformen KI-Assistenten und unabhängige ESG-Bewertungsmodule integriert, die gemeinsam mit Banken und Branchenverbänden entwickelt wurden, was die Dokumentenverarbeitung rationalisiert und die Straight-Through-Verarbeitung verbessert, während Unternehmensbewertungen mit anerkannten Rahmenwerken in Einklang gebracht werden. Diese Integrationen bringen ESG in den täglichen Betrieb für Front-, Middle- und Back-Office-Nutzer, was die Erwartungen an Datenaktualisierungsraten, Erklärbarkeit und Integration mit bestehenden Risikotools im gesamten Markt für ESG-Bewertungsdienstleistungen neu gestaltet. Da Jurisdiktionen wie Kanada regulierte Datenaustauschinfrastrukturen und Aufsichtsrahmen für akkreditierte Teilnehmer formalisieren, gewinnen Fintechs, die sich auf akkreditierten Datenzugang und sichere Datenabläufe vorbereiten, einen Vorteil bei der Einbettung von ESG in den breiteren digitalen Finanzbereich. Die Kombination aus API-first-Bereitstellung und erklärbarer KI unterstützt eine bessere Ausrichtung an internen Modellrisikomanagementsstandards, die bei großen Finanzinstituten weit verbreitet sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Beschränkungen für gemischte Rating-Beratungsmodelle (EU-Verordnung über ESG-Ratings) | -1.1% | EU, mit Ausstrahlungseffekten auf das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Anhaltend geringe Korrelation zwischen Anbietern, die das Vertrauen der Investoren untergräbt | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Politischer Gegenwind & Anti-ESG-Gesetzgebung in wichtigen Teilen der Vereinigten Staaten | -0.7% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Mangel an verifizierbaren Scope-3-Daten für KMU in Schwellenmärkten | -0.6% | Global, akut im asiatisch-pazifischen Raum, Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen für gemischte Rating-Beratungsmodelle schränken die Umsatzdiversifizierung ein

Die ESG-Ratings-Verordnung der Europäischen Union verlangt eine Zulassung und Aufsicht durch die Europäische Wertpapier- und Marktaufsichtsbehörde und schreibt eine strikte organisatorische Trennung zwischen der Ratingtätigkeit und potenziell konfliktbehafteten Dienstleistungen vor, was Anbieter dazu zwingt, Betriebsmodelle und interne Kontrollen neu zu gestalten. Die Europäische Wertpapier- und Marktaufsichtsbehörde hat physische, digitale und informationsbezogene Barrieren detailliert beschrieben, darunter räumliche Trennung, rollenbasierter Zugang, Datenwasserzeichen und wiederkehrende Bestätigungen, die in definierten Häufigkeiten implementiert und überwacht werden müssen, was Compliance-Kosten und Governance-Komplexität erhöht. Die Verordnung schreibt auch Transparenz bei Methoden, Modellannahmen, Einschränkungen und KI-Nutzung vor, was die Ausgaben mit den Investorenforderungen nach Erklärbarkeit in Einklang bringt, aber Cross-Selling-Möglichkeiten einschränkt, die zuvor Ratings mit Beratungs- und anderen Beratungslinien verknüpften. Im Vereinigten Königreich konsultiert die Finanzmarktaufsichtsbehörde über ein Regime, das eine Zulassung erfordern und Standards für Governance, Transparenz und Interessenkonflikte festlegen würde – ein Schritt, der die regulatorische Aufsicht auf einen weiteren wichtigen Markt für ESG-Bewertungsdienstleistungen ausweiten wird. Zusammen erhöhen diese Regeln Vertrauen und Vergleichbarkeit, schränken aber die betriebliche Flexibilität ein, was den Marktanteil unter Anbietern konsolidieren kann, die in der Lage sind, die Governance-Anforderungen in großem Maßstab aufrechtzuerhalten. Langfristig sollte die vorgeschriebene Disaggregation von E-, S- und G-Ratings sowie klarere Offenlegungen das Nutzerverständnis verbessern, auch wenn Anbieter höhere Strukturkosten absorbieren.

Anhaltend geringe Korrelation zwischen Anbietern untergräbt das Vertrauen der Investoren

Unterschiede in Umfang, Messung und Gewichtung zwischen Agenturen führen zu geringer Korrelation bei Unternehmens-ESG-Bewertungen, was die Vergleichbarkeit für Portfoliokonstruktion und Stewardship-Entscheidungen untergräbt. Erkenntnisse aus einer Mehranbieteranalyse zeigen durchschnittliche Korrelationen nahe der Hälfte, mit noch geringerer Übereinstimmung für bestimmte Anbieterpaare, und diese Streuung erschwert das Indexdesign und die relative Performanceanalyse für Strategien, die auf Nachhaltigkeitsmerkmale abzielen. Akademische Forschung verknüpft höhere Divergenz bei ESG-Ratings mit weiteren Kreditspreads für Unternehmen, insbesondere wenn die Unterschiede beim Umweltpfeiler größer sind, was darauf hindeutet, dass Märkte Unsicherheit bei Nachhaltigkeitsbewertungen bestrafen, die für die Risikopreisgestaltung entscheidend sind. Regulatorische Reaktionen auf diese Herausforderung umfassen die Disaggregation von Umwelt-, Sozial- und Governance-Ratings sowie die Forderung nach transparenter Methodenoffenlegung, damit Nutzer Daten mit ihren eigenen Wesentlichkeitsrahmen und sektorspezifischen Prioritäten in Einklang bringen können. Aufsichtsvorschläge im Vereinigten Königreich konzentrieren sich ebenfalls auf Transparenz und Zuverlässigkeit, was die Nutzerbedenken hinsichtlich der Konstruktion von Ratings und der internen Governance widerspiegelt, die diese Ausgaben unterstützt. Da Emittenten die Offenlegungen im Rahmen von CSRD und ISSB-Baselines ausweiten und Anbieter die Transparenz auf Indikatorebene erhöhen, sollte der Markt für ESG-Bewertungsdienstleistungen schrittweise Verbesserungen bei der Konvergenz verzeichnen, ohne legitime methodische Unterschiede zu beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Verifizierungsanforderungen treiben das Prüfungssegment an

ESG-Ratings machten im Jahr 2025 38,13 % des Marktes aus, was ihre Rolle als grundlegende Ausgabe widerspiegelt, die viele Investoren nutzen, um die Nachhaltigkeitsleistung über große Emittentenuniversen hinweg zu screenen, zu messen und darüber zu berichten. ESG-Prüfung & Verifizierung wird voraussichtlich bis 2031 mit einer CAGR von 10,87 % wachsen, eine Entwicklung, die durch Berichterstattungsregime unterstützt wird, die heute eine begrenzte Prüfung verlangen und steigende Prüfungserwartungen im Laufe der Zeit für Nachhaltigkeitsinformationen signalisieren, die in Jahresberichten enthalten sind, was Unternehmen dazu veranlasst, interne Kontrollen analog zur Finanzberichterstattung einzuführen. Da Organisationen die Berichterstattungspipeline automatisieren, kann KI-gestützte Datenverarbeitung und -validierung dabei helfen, prüfungsfähige Nachweismengen vorzubereiten, während Anbieter Prozesstransparenz hinzufügen, um den Prüfpfad zu stärken, der die Drittprüfung untermauert. Der Markt für ESG-Bewertungsdienstleistungen profitiert auch von API-gesteuerten Analysetools, die Klimarisiken in Handels- und Kreditsysteme integrieren, was die Nutzung über traditionelle Forschungs- und Stewardship-Teams hinaus in vorderseitige Entscheidungsabläufe ausweitet. Parallel dazu positionieren Datensatzanbieter, die Modelle, Annahmen und KI-Nutzung dokumentieren, ihre Angebote für wachsende Regulierungs- und Prüferprüfung im Markt für ESG-Bewertungsdienstleistungen.

Im gesamten Leistungsportfolio profitieren ESG-Daten & Scores von der Unternehmensnachfrage nach maschinenlesbaren Eingaben, die mit finanziellen Ergebnissen und Stewardship-Prioritäten verknüpft werden können, während ESG-Analysen & Tools mit modularen Komponenten expandieren, die sich in bestehende Risiko- und Ausführungsplattformen einfügen. Beratung und Anpassung bleiben für mittelständische Unternehmen und Einrichtungen relevant, die an doppelter Wesentlichkeit und sektorspezifischen Anforderungen arbeiten, doch konzentriert sich die Beratung zunehmend auf die Zuordnung regulatorischer Taxonomien zu Datenmodellen und Nachweisrepositorien, die geprüft oder verifiziert werden können. Im Laufe der Zeit werden Prüfung und Verifizierung zu integralen Bestandteilen von Unternehmenszyklen, da Nachhaltigkeitsinformationen in die geprüfte Berichterstattung einfließen, was das schnellste Wachstum innerhalb des Dienstleistungsmix unterstützt. Die Marktgröße für ESG-Bewertungsdienstleistungen für prüfungsbezogene Angebote wird voraussichtlich parallel zu schrittweise eingeführten Mandaten und Upgrades interner Kontrollen expandieren, die Berichterstattungsfehler reduzieren und Abschlussfristen innerhalb jährlicher Zyklen verkürzen, was den Wert von Anbietern erhöht, die Daten, Ratings, Analysen und Verifizierung in einer einzigen kontrollierten Umgebung integrieren können. Anbieter, die Transparenz auf Indikatorebene und disaggregierte E-, S- und G-Ausgaben veröffentlichen, sind mit den Aufsichtserwartungen in Einklang, was das Nutzervertrauen direkt unterstützt und das Modellrisiko in regulierten Institutionen reduziert.

Nach Endnutzer: Unternehmen beschleunigen die Einführung unter Offenlegungsmandaten

Vermögensverwalter machten im Jahr 2025 44,83 % der Endnutzernachfrage aus, da Institutionen Nachhaltigkeitserwägungen in Forschung, Portfoliokonstruktion und Stewardship integrierten, unterstützt durch Umfrageergebnisse, dass große Mehrheiten beabsichtigen, Allokationen zu erhöhen, die an Nachhaltigkeitsmerkmale mit finanzieller Performance und Risikomanagement als zentrale Treiber geknüpft sind. Unternehmen aus dem Nicht-Finanzbereich werden voraussichtlich bis 2031 mit einer CAGR von 8,83 % expandieren, da die Berichterstattung von freiwillig zu obligatorisch übergeht, was die Nachfrage nach Ratings zur Leistungsbenchmarkierung, Daten, die direkt auf europäische und internationale Berichterstattungsstandards abgebildet werden, und Prüfungsleistungen erhöht, die das Vertrauen in veröffentlichte Informationen stärken. Banken und andere Finanzinstitute integrieren ESG-Faktoren in Kredit- und Risikoprozesse, was zur Nutzung von Ratings und Daten für Sektorrisikoabbildung, Gegenparteienbewertungen und Integration mit Klimaszenarien führt, um internen und externen Erwartungen gerecht zu werden. Vermögenseigentümer & Pensionsfonds wenden weiterhin Nachhaltigkeitsfaktoren auf Portfolios an, unterstützt durch institutionelle Prioritäten für Performance und Risikokontrolle, die wiederum die Managerauswahl und Engagement-Praktiken prägen. Versicherungsunternehmen nutzen ESG-Eingaben, um Zeichnungs- und Portfolio-Risikoansichten für Expositionen zu verfeinern, die empfindlich auf physische und Übergangsrisiken reagieren, während Regierungen und öffentliche Institutionen Ratings und Daten für Beschaffungs- und politikgebundene Finanzierungsrahmen im Markt für ESG-Bewertungsdienstleistungen nutzen.

Innerhalb der Unternehmenssegmente führen Sektorunterschiede zu unterschiedlicher Betonung von Scope-3-Messung, Lieferkettenverfolgbarkeit und menschenrechtlicher Sorgfaltspflicht, was die Technologie- und Beratungsnachfrage auf Lieferantenengagement und Verifizierung ausrichtet. Im Laufe der Zeit unterstützt der Markt für ESG-Bewertungsdienstleistungen die Konsolidierung von Nachhaltigkeitsbudgets in Unternehmensdaten- und Kontrollfunktionen, die mit Finanz- und Compliance-Teams koordinieren, um Prüfbarkeit und Übereinstimmung mit Wesentlichkeitsbewertungen sicherzustellen. Da Unternehmen strukturierte Berichterstattung in jährliche Zyklen integrieren, gravitiert die Nachfrage zu standardisierten Datenanfragen, klaren Methodenoffenlegungen und erklärbaren Scores, die im Laufe der Zeit verfolgt und mit Unternehmensleistungshebeln verknüpft werden können. Vermögensverwalter benötigen häufigere Aktualisierungen und Änderungsprotokolle auf Indikatorebene zur Unterstützung von Portfolioentscheidungen, was Anbieter belohnt, die tägliche oder nahezu tägliche Datenwerte und wöchentliche Neuberechnungen veröffentlichen. Dieser Betriebsrhythmus unterstützt den Markt für ESG-Bewertungsdienstleistungen, da Institutionen Gegenparteidatenanfragen standardisieren und Stewardship-Aktivitäten mit sich entwickelnden Offenlegungs- und Prüfungsregeln in Einklang bringen.

Nach Anlageklassenabdeckung: Privatmärkte streben nach Standardisierung

Eigenkapitalinstrumente hielten im Jahr 2025 53,62 % der Anlageklassenabdeckung, was die tiefere Offenlegung unter börsennotierten Unternehmen und gut etablierte Indexökosysteme widerspiegelt, die ESG-Scores seit langem in Screening und Gewichtung übernommen haben. Das schnellste Wachstum wird in Private Markets & Alternativen mit einer CAGR von 8,16 % bis 2031 prognostiziert, da Kommanditisten vergleichbare ESG-Scores und zukunftsorientierte Übergangsanalysen über den gesamten Investitionslebenszyklus hinweg verlangen, was die Nachfrage nach Rahmenwerken steigert, die auf die Datenbeschränkungen privater Unternehmen und Berichterstattungspraktiken auf Fondsebene im Markt für ESG-Bewertungsdienstleistungen zugeschnitten sind. Im festverzinslichen Bereich bleibt die Emission von gekennzeichneten Anleihen ein struktureller Nachfragetreiber für Emittenten- und wertpapierbezogene Daten, die mit Rahmenwerken übereinstimmen, auf die sich Investoren für Fondskennzeichnung und Produktansprüche stützen. Realvermögen erfordert eine robuste Integration von Klima- und physischen Risiken, die auf Vermögenswertexpositionen und Investitionshorizonte abgebildet wird, was die Abhängigkeit von geospatial und technischen Daten erhöht, die Emittenteninformationen im Markt für ESG-Bewertungsdienstleistungen ergänzen. Multi-Asset-Portfolios suchen nach einheitlichen Datenarchitekturen, die die Wesentlichkeitsprofile verschiedener Instrumente in ein kohärentes Scoring- und Berichterstattungsset abbilden, das geprüft werden kann.

Die Berichterstattung über Privatmärkte standardisiert sich rund um Investorenerwartungen, die vergleichbare, prüfbare Kennzahlen und Szenarioanalysen auf Unternehmens- und Fondsebene erfordern. In der Praxis nutzen Manager Datensätze, die auf Zentralbank-Klimaszenarien aufgebaut sind, um Übergangsrisiken für Beteiligungen über Fünf- und Zehn-Jahres-Horizonte zu quantifizieren, was eine konsistente Messung über Strategien und Marktzyklen hinweg unterstützt. Die Marktgröße für ESG-Bewertungsdienstleistungen für Privatmarktanalysen wird voraussichtlich parallel zu den Anforderungen der Kommanditisten expandieren, die Quantifizierung, Risikoreduktion und operative Wertschöpfung betonen. Anbieter, die Kennzahlen auf Portfoliounternehmensebene, sektorspezifische Wesentlichkeitsansichten und Lebenszyklusintegration von der Pre-Deal-Due-Diligence bis zur Pre-Exit-Verpackung liefern, werden das meiste Wachstum erzielen, da Komplementäre standardisierte Berichterstattungsgates für die Kapitalbildung und -bindung gegenüberstehen. Da sich Standards weiterentwickeln und Prüfungspraktiken auf private Portfolios ausgeweitet werden, wird der Bedarf an transparenten Methoden und klarer Dokumentation im Markt für ESG-Bewertungsdienstleistungen weiter zunehmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,38 %, unterstützt durch institutionellen Schwung und staatliche Klimapolitik, die weiterhin Emissionsberichterstattung und Risikooffenlegungen bei großen Unternehmen vorantreibt, was eine stabile Nachfrage nach Ratings, Daten und Verifizierung in der gesamten Region aufrechterhält. Das kalifornische Klimaberichterstattungsgesetz legt explizite Zeitpläne für die Berichterstattung über Scope-1- und Scope-2-Treibhausgasemissionen für Unternehmen oberhalb einer definierten Umsatzschwelle fest, mit Scope-3-Verpflichtungen, die nach dem ersten Zyklus geplant sind – eine Struktur, die die Nachfrage nach kontrollierten Datensätzen und Drittverifizierung erhöht. Kanada richtet sich am ISSB-Basisrahmen aus und stärkt nationale Rahmenwerke in angrenzenden Bereichen, was ein vorhersehbares Umfeld für Emittenten und Investoren schafft, die Konsistenz mit globalen Normen anstreben. Mexikos Schritt zur Übernahme des ISSB-Basisrahmens bringt Offenlegungspraktiken mit aufkommenden globalen Normen in Einklang – ein Schritt, der multinationalen Unternehmen hilft, konsistente Berichterstattungsstrukturen in der gesamten nordamerikanischen Region aufrechtzuerhalten. Vor diesem regionalen Hintergrund ist der Markt für ESG-Bewertungsdienstleistungen durch Großnutzer gekennzeichnet, die API-Zugang, Prüfpfade und schnelle Aktualisierungen priorisieren, was Plattforminvestitionen unterstützt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,98 % expandieren, da mehr Regulierungsbehörden den ISSB-Basisrahmen übernehmen und eine schrittweise Einführung bei börsennotierten Unternehmen planen, was die länderübergreifende Nachfrage nach vergleichbaren Daten und zuverlässigen Methoden antreibt. Regionale Börsen haben lokale ESG-Score-Rahmenwerke weiterentwickelt und wechseln nun zu international anerkannten Modellen, was die grenzüberschreitende Vergleichbarkeit für die internationale Kapitalallokation unterstützt. In mehreren asiatisch-pazifischen Märkten haben Zentralbanken und Marktaufsichtsbehörden jurisdiktionale Pläne für die Anwendung der ISSB-Standards veröffentlicht, die klare Erwartungen für Unternehmen und Investoren setzen und den adressierbaren Markt für Anbieter mit mehrsprachiger Abdeckung und regionalen Datenpartnerschaften erweitern. Da die Einführungspläne voranschreiten, ist die Nachfrage am stärksten nach sektorspezifischen Indikatoren, Klima- und Naturintegration sowie prüfungsfähigen Datensätzen, die alle die Entwicklung des Marktes für ESG-Bewertungsdienstleistungen im asiatisch-pazifischen Raum untermauern. Die Marktgröße für ESG-Bewertungsdienstleistungen im asiatisch-pazifischen Raum wird voraussichtlich mit der breiteren regulatorischen Nutzung des ISSB-Basisrahmens expandieren, was die Unternehmensberichterstattungszyklen mit den Investorenerwartungen und den Anforderungen an die Produktkennzeichnung in Einklang bringt [4]S&P Global Sustainable1 Staff, "Wo steht die Welt bei der ISSB-Übernahme?" S&P Global, spglobal.com.

Europa bleibt das am weitesten entwickelte regulatorische Umfeld für Nachhaltigkeitsberichterstattung, da die Europäische Kommission umfangreiche Offenlegungsanforderungen im Rahmen der CSRD festgelegt hat und die Nutzung der Europäischen Standards für Nachhaltigkeitsberichterstattung unterstützt, die doppelte Wesentlichkeit einbetten. Dieses Rahmenwerk erhöht den Bedarf an verifizierbaren Datensätzen, klaren Methoden und Prüfungsdienstleistungen, die sich in reguläre Berichterstattungszyklen für große Unternehmen integrieren, was eine robuste Nachfrage im Markt für ESG-Bewertungsdienstleistungen aufrechterhält. Neben der Emittentenberichterstattung hat die EU ein spezifisches Aufsichtsregime für ESG-Ratingaktivitäten eingeführt, das eine Zulassung und operative Kontrollen erfordert, die Qualität erhöhen und Interessenkonflikte reduzieren, was das Nutzervertrauen in Kern-Ratings und Daten stärkt. Im europäischen Vermögensverwaltungsbereich berichten Branchenverbände von anhaltendem Interesse an nachhaltigen Fonds und Strategien, da Investoren Auswahl- und Stewardship-Prozesse standardisieren, was die Daten- und Ratingnachfrage über alle Produkttypen hinweg resilient hält. Da andere Regionen ISSB-Baselines übernehmen, setzt Europa weiterhin Praxisstandards für Prüfbarkeit und disaggregierte Ratings, die zunehmend in anderen Märkten gespiegelt werden, was die regionsübergreifende Konsistenz für den Markt für ESG-Bewertungsdienstleistungen unterstützt.

Wettbewerbslandschaft

Große Mehrlinien-Daten- und Indexanbieter sowie etablierte ESG-Spezialisten führen weiterhin durch Skalierung, Abdeckung und Methodentransparenz, was hohe Wechselkosten und dauerhafte Kundenbeziehungen im Markt für ESG-Bewertungsdienstleistungen unterstützt. Die Wettbewerbsdifferenzierung hat sich hin zu täglicher Datenaufnahme, wöchentlicher Score-Neuberechnung und Dokumentation auf Indikatorebene verlagert, die Gründe für Upgrades und Downgrades klärt, was nun unter Anbietern üblich ist, die in KI-gestützte Pipelines und rigorose Modell-Governance investiert haben. Regulatorische Transparenzanforderungen haben disaggregierte E-, S- und G-Ausgaben sowie detaillierte Methodenoffenlegungen weiter katalysiert, was mit den Investorenforderungen nach Erklärbarkeit übereinstimmt und das Wachstum von Stewardship- und übergangsorientieren Produkten im Markt für ESG-Bewertungsdienstleistungen unterstützt. Da Nutzer Ratings in Portfolio-Richtlinien und Indexauswahl integrieren, ist technische Klarheit über Indikatorkonstruktion, Gewichtungen und Kontroversbehandlung zu einer zentralen Wettbewerbsanforderung geworden.

Strategiemuster zeigen anhaltende Investitionen in Rohdatenabdeckung, Modellverbesserungen und Produktverpackung, die spezifische Nutzerbedürfnisse erfüllen, wie Übergangswerkzeuge, Sektor-Heatmaps und Stewardship-Ziele. Methodenaktualisierungen bei Unternehmensnachhaltigkeitsbewertungen haben Governance-Überwachungsfragen hinzugefügt, die Abdeckung der Informationssicherheit verfeinert und Produktstewardship-Kriterien für Themen wie Elektroschrott erweitert, was Fragen und Nachweise mit sich entwickelnden regulatorischen und Stakeholder-Erwartungen in Einklang bringt. API-first-Bereitstellung und Integration mit Fintech-Plattformen erweitern auch die Einführung in Handelsfinanzierung, Kreditentscheidung und Risikoüberwachung über Kern-Investmentteams hinaus, was die Beschaffung hin zu Unternehmensverträgen verlagert und ESG-Daten tiefer in die finanzielle Wertschöpfungskette einbettet. Gleichzeitig haben Branchenverbände und -vereinigungen Standards und Investorenpraktiken vorangetrieben, die die Nachfrage nach hochwertigen Daten und transparenten Ratings in europäischen und globalen Produktsets stärken.

Neue Produkteinführungen, die Transparenz und Aktualisierungshäufigkeit betonen, sind die sichtbarsten Schritte unter führenden Anbietern, und diese Einführungen fallen oft mit Plattformverbesserungen zusammen, die die Rating-Volatilität nahe Kategorieschwellen reduzieren, um die Portfoliosignalstabilität zu verbessern. Beispielsweise helfen Modellverbesserungen, die mehr Datenpunkte hinzufügen, tägliche Datenaufnahme und wöchentliche Neuberechnung, Nutzern, Investitionsprozesse mit den aktuellsten Informationen in Einklang zu bringen, während praktische Grenzen für den Umsatz durch Pufferzonen berücksichtigt werden. Branchenanerkennung für ESG-Ratinganbieter unterstreicht Erfahrung und globale Abdeckung, was für Vermögensverwalter bedeutsam sein kann, die eine konsistente Anwendung von Methoden über Regionen und Emittentenarten hinweg benötigen. Anbieter, die sektorausgerichtete Rohdatenangebote neben Scores veröffentlichen, geben Nutzern die Möglichkeit, interne Ansichten zu konstruieren – ein Trend, der anspruchsvollere Anwendungsfälle im Markt für ESG-Bewertungsdienstleistungen unterstützt. Da Aufsichtsbehörden ihren Fokus auf Transparenz und Interessenkonflikte verstärken, sind operative Resilienz und Dokumentationsqualität ebenso zentral für die Wettbewerbsposition geworden wie Abdeckung und Methodenbreite.

Marktführer im Bereich ESG-Bewertungsdienstleistungen

MSCI

Sustainalytics / Morningstar

ISS ESG

S&P Global ESG Scores

Moody's ESG Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Morningstar stärkte seine Vermögensberatungskapazitäten durch die Integration von Microsoft 365 Copilot. Über das Model Context Protocol (MCP) und Microsoft Copilot Studio ermöglicht das Unternehmen sichere, rationalisierte Arbeitsabläufe innerhalb etablierter Beratersysteme.

- März 2026: Die London Stock Exchange Group (LSEG) führte LSEG Sustainability Ratings and Data ein, ein umfassendes Portfolio an ESG-Scores und Analysen. Dieses Angebot ermöglicht es Investoren und Finanzinstituten, das Management wesentlicher ESG-Risiken und -Chancen von Unternehmen zu bewerten und fundierte Entscheidungen über Kapitalallokation, Benchmarking und Engagement zu treffen.

- Dezember 2025: Die Finanzmarktaufsichtsbehörde des Vereinigten Königreichs schlug ein Regime vor, um ESG-Ratings unter Aufsicht zu stellen, mit Anforderungen an Transparenz, Governance und Interessenkonflikte. Der Plan zielt darauf ab, Ratings für Nutzer auf allen Märkten zuverlässiger und vergleichbarer zu machen. Unternehmen werden ermutigt, sich auf die Zulassung und den Nachweis robuster Methoden- und Datenkontrolle vorzubereiten.

- November 2025: Das Internationale Nachhaltigkeitsstandards-Board kündigte die Einleitung der Standardsetzung für naturbezogene Risiken und Chancen an, unter Rückgriff auf den Rahmen der Taskforce on Nature-related Financial Disclosures, einschließlich ihres LEAP-Ansatzes, Offenlegungsempfehlungen, Kennzahlen und Leitlinien. Das ISSB strebt einen Entwurf zur Konsultation bis zur Konferenz der Vertragsparteien des Übereinkommens über die biologische Vielfalt COP17 im Oktober 2026 an, wobei die TNFD sich verpflichtet, alle laufenden technischen Arbeiten, einschließlich zusätzlicher Branchenleitlinien, bis zum dritten Quartal 2026 abzuschließen und dann die weitere Entwicklung zu pausieren, um das Arbeitsprogramm des ISSB zu unterstützen.

Umfang des globalen Berichts über den Markt für ESG-Bewertungsdienstleistungen

Der Markt für ESG-Bewertungsdienstleistungen ist definiert als die Branche, die Organisationen mit Werkzeugen und Dienstleistungen versorgt, um ihre Umwelt-, Sozial- und Governance-Leistung (ESG) zu bewerten, zu berichten und offenzulegen, und dabei Transparenz und Einhaltung von Nachhaltigkeitsstandards sicherzustellt.

Der Bericht über den Markt für ESG-Bewertungsdienstleistungen ist segmentiert nach Dienstleistungsart (ESG-Ratings, ESG-Daten & Scores, ESG-Analysen & Tools, ESG-Prüfung & Verifizierung, Beratung/Anpassung), Endnutzer (Vermögensverwalter, Vermögenseigentümer & Pensionsfonds, Banken & andere Finanzinstitute, Unternehmen (Nicht-Finanzbereich), Versicherungsunternehmen, Regierungen & öffentliche Institutionen, sonstige Stakeholder), Anlageklassenabdeckung (Eigenkapitalinstrumente, festverzinsliche Wertpapiere (Unternehmens- & Staatsanleihen), Private Markets & Alternativen, Realvermögen (Infrastruktur / Immobilien), Multi-Asset-Portfolios) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ESG-Ratings |

| ESG-Daten & Scores |

| ESG-Analysen & Tools |

| ESG-Prüfung & Verifizierung |

| Beratung / Anpassung |

| Vermögensverwalter |

| Vermögenseigentümer & Pensionsfonds |

| Banken & andere Finanzinstitute |

| Unternehmen (Nicht-Finanzbereich) |

| Versicherungsunternehmen |

| Regierungen & öffentliche Institutionen |

| Sonstige Stakeholder |

| Eigenkapitalinstrumente |

| Festverzinsliche Wertpapiere (Unternehmens- & Staatsanleihen) |

| Private Markets & Alternativen |

| Realvermögen (Infrastruktur / Immobilien) |

| Multi-Asset-Portfolios |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Dienstleistungsart | ESG-Ratings | |

| ESG-Daten & Scores | ||

| ESG-Analysen & Tools | ||

| ESG-Prüfung & Verifizierung | ||

| Beratung / Anpassung | ||

| Nach Endnutzer | Vermögensverwalter | |

| Vermögenseigentümer & Pensionsfonds | ||

| Banken & andere Finanzinstitute | ||

| Unternehmen (Nicht-Finanzbereich) | ||

| Versicherungsunternehmen | ||

| Regierungen & öffentliche Institutionen | ||

| Sonstige Stakeholder | ||

| Nach Anlageklassenabdeckung | Eigenkapitalinstrumente | |

| Festverzinsliche Wertpapiere (Unternehmens- & Staatsanleihen) | ||

| Private Markets & Alternativen | ||

| Realvermögen (Infrastruktur / Immobilien) | ||

| Multi-Asset-Portfolios | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick auf die Marktgröße für ESG-Bewertungsdienstleistungen bis 2031?

Die Marktgröße für ESG-Bewertungsdienstleistungen wird im Jahr 2026 voraussichtlich 12,69 Milliarden USD betragen und bis 2031 bei einer CAGR von 8,27 % über den Zeitraum 2026–2031 einen Wert von 18,87 Milliarden USD erreichen.

Welche Segmente treiben die Nachfrage im Markt für ESG-Bewertungsdienstleistungen heute an?

ESG-Ratings hielten im Jahr 2025 einen Anteil von 38,13 %, während Vermögensverwalter 44,83 % der Endnutzernachfrage ausmachten und Eigenkapitalinstrumente 53,62 % der Anlageklassenabdeckung repräsentierten.

Was sind die stärksten Wachstumsbereiche im Markt für ESG-Bewertungsdienstleistungen?

ESG-Prüfung & Verifizierung wird voraussichtlich mit einer CAGR von 10,87 % wachsen, Unternehmen aus dem Nicht-Finanzbereich mit 8,83 % CAGR, Private Markets & Alternativen mit 8,16 % CAGR und der asiatisch-pazifische Raum mit 8,98 % CAGR bis 2031.

Wie prägt die Regulierung die Anbieterstrategien im Markt für ESG-Bewertungsdienstleistungen?

EU-Regeln verlangen eine Zulassung durch die Europäische Wertpapier- und Marktaufsichtsbehörde, strikte Trennung konfliktbehafteter Dienstleistungen und Methodentransparenz, während die Finanzmarktaufsichtsbehörde des Vereinigten Königreichs ein ähnliches Regime entwirft, was Anbieter dazu drängt, Modelle, Kontrollen und KI-Nutzung umfassend zu dokumentieren.

Wie beeinflussen Technologietrends den Markt für ESG-Bewertungsdienstleistungen?

Anbieter setzen KI ein, um tägliche Datenwerte und wöchentliche Neuberechnungen zu veröffentlichen, Details auf Indikatorebene offenzulegen und API-first-Zugang in Handels-, Kredit- und Risikomanagementsysteme bereitzustellen, was die Unternehmensintegration vertieft.

Welche Standards werden neue Kennzahlen im Markt für ESG-Bewertungsdienstleistungen vorantreiben?

Naturbezogene Offenlegungen werden voraussichtlich durch das ISSB unter Verwendung des TNFD-Rahmens als Referenz formalisiert, was auf eine breitere Integration von Klima und Natur in der Unternehmensberichterstattung und den Investorenabläufen hindeutet.

Seite zuletzt aktualisiert am: