Größe und Marktanteil des europäischen Risikokapitalmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

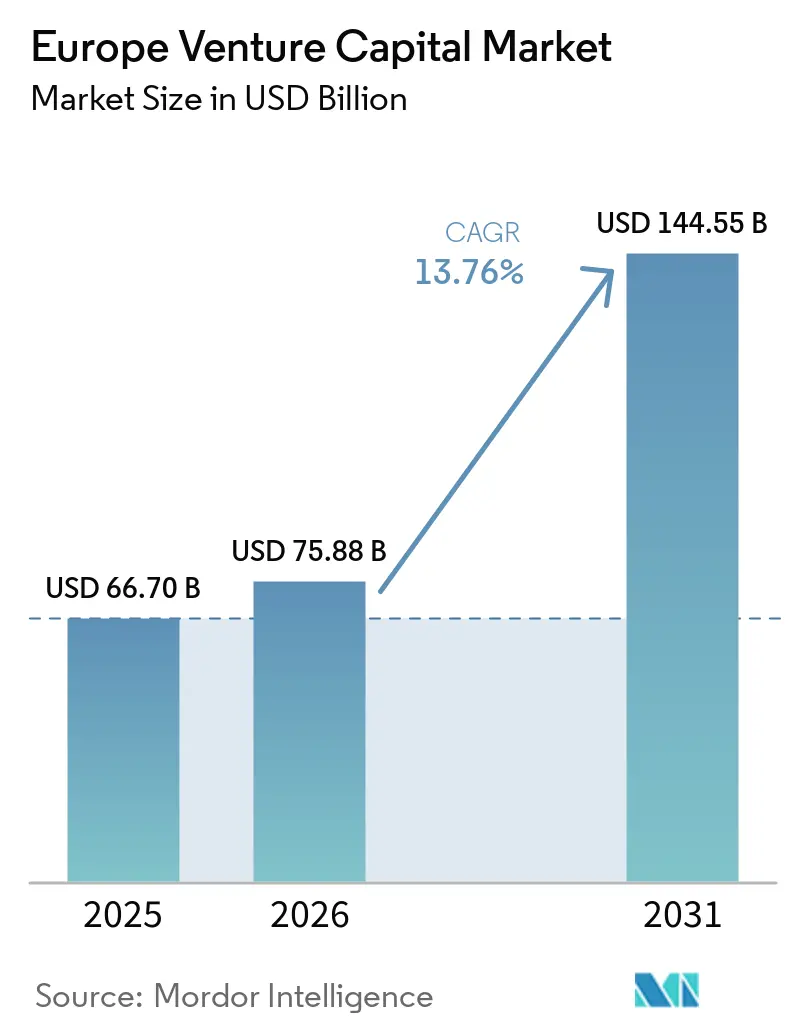

| Marktgröße im Basisjahr (2025) | 66.70 Milliarden US-Dollar |

| Marktgröße (2026) | 75.88 Milliarden US-Dollar |

| Marktgröße (2031) | 144.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.76% CAGR |

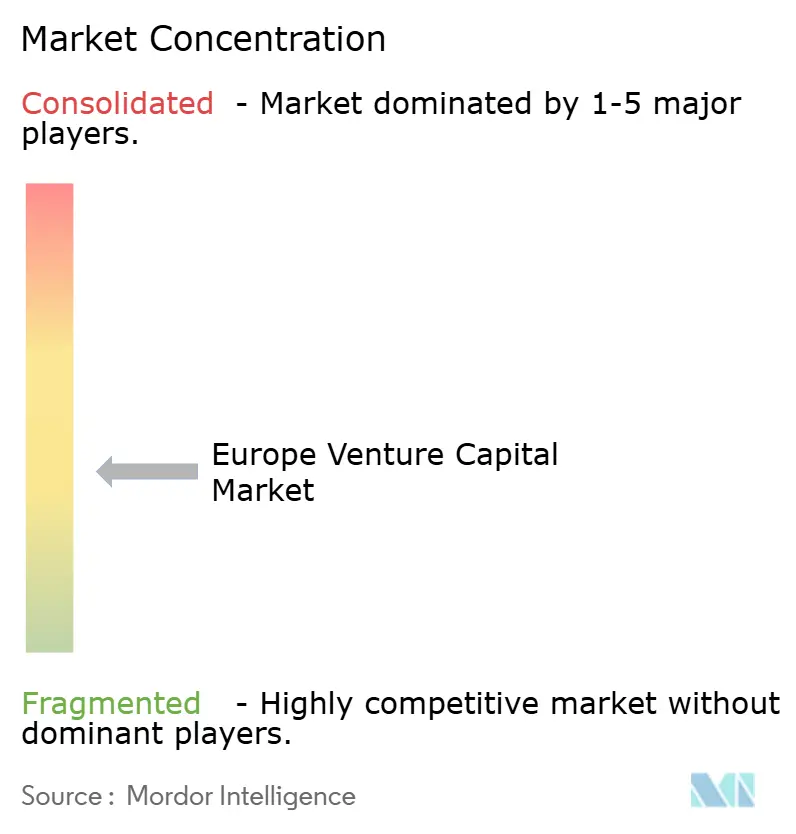

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Risikokapitalmarkts von Mordor Intelligence

Die Größe des europäischen Risikokapitalmarkts soll von 66,70 Milliarden USD im Jahr 2025 und 75,88 Milliarden USD im Jahr 2026 auf 144,55 Milliarden USD bis 2031 anwachsen, was einer CAGR von 13,76 % zwischen 2026 und 2031 entspricht.

Die Erholung folgt auf eine Neuausrichtung in den Jahren 2022–2024, wobei das Vertrauen durch regulatorische Verbesserungen gestützt wird, die den Zugang und die Ausstiegsoptionen verbessert haben, sowie durch eine Vertiefung öffentlicher Anker für Spätphasenkapital. Die Einführung von ELTIF 2.0 hat semi-liquide Vehikel ausgeweitet und eine breitere Distribution ermöglicht, während die EIB-Gruppe die Wachstumskapazität im Eigenkapitalbereich durch ETCI 2.0 und einen größeren Technologiefinanzierungsrahmen gestärkt hat. Die Wettbewerbsintensität blieb hoch, da internationales Kapital den Großteil der Allokationen im Jahr 2025 ausmachte und Spätphasenrunden mehr als die Hälfte des eingesetzten Wertes absorbierten, was die Bewertungslücke zwischen bewährten Scale-ups und Seed-Ventures vergrößerte. Der europäische Risikokapitalmarkt navigiert durch enge Ausstiegskanäle an den öffentlichen Märkten neben einem gesünderen privaten Liquiditätsinstrumentarium, das Secondaries und Venture-Debt umfasst, was zusammen das Kapitalrecycling und die Ausschüttungen auf eingezahltes Kapital im Laufe der Zeit verbessert.

Wichtigste Erkenntnisse des Berichts

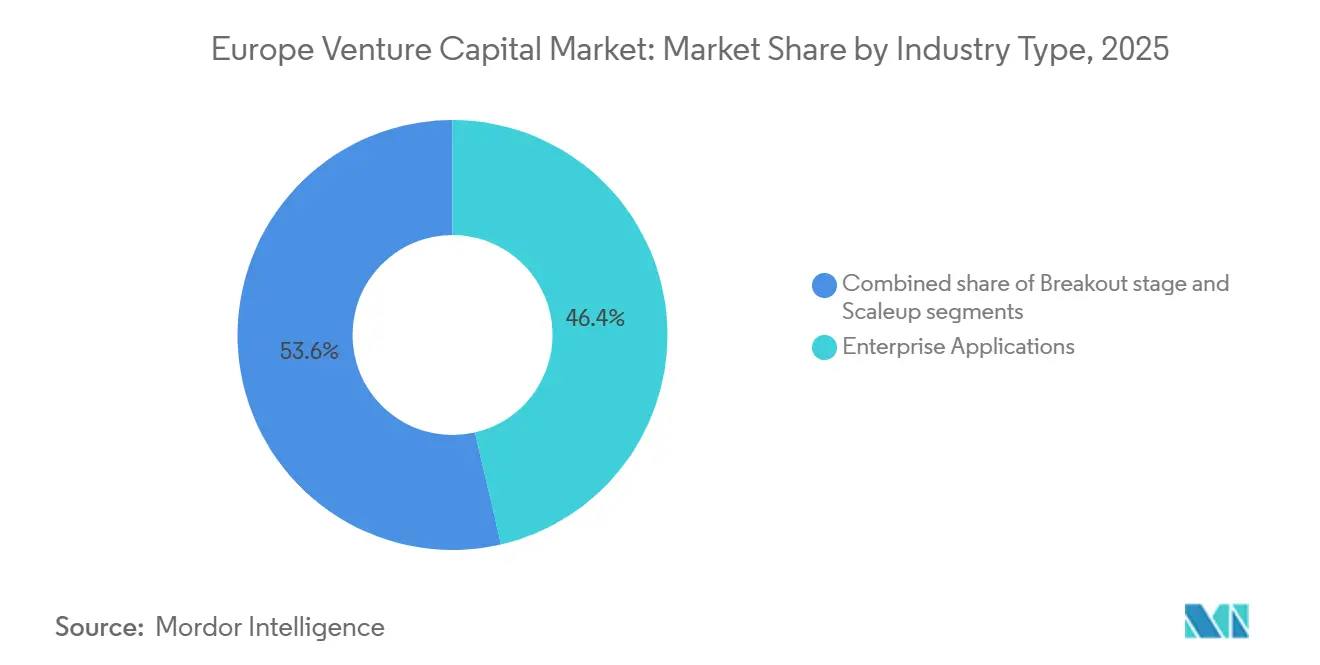

- Nach Branchentyp führten Unternehmensanwendungen mit einem Umsatzanteil von 46,38 % am europäischen Risikokapitalmarkt im Jahr 2025, während Künstliche Intelligenz bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen wird.

- Nach Startup-Phase entfiel auf Spätphaseninvestitionen ein Anteil von 56,47 % am europäischen Risikokapitalmarkt im Jahr 2025, und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 10,84 % wächst.

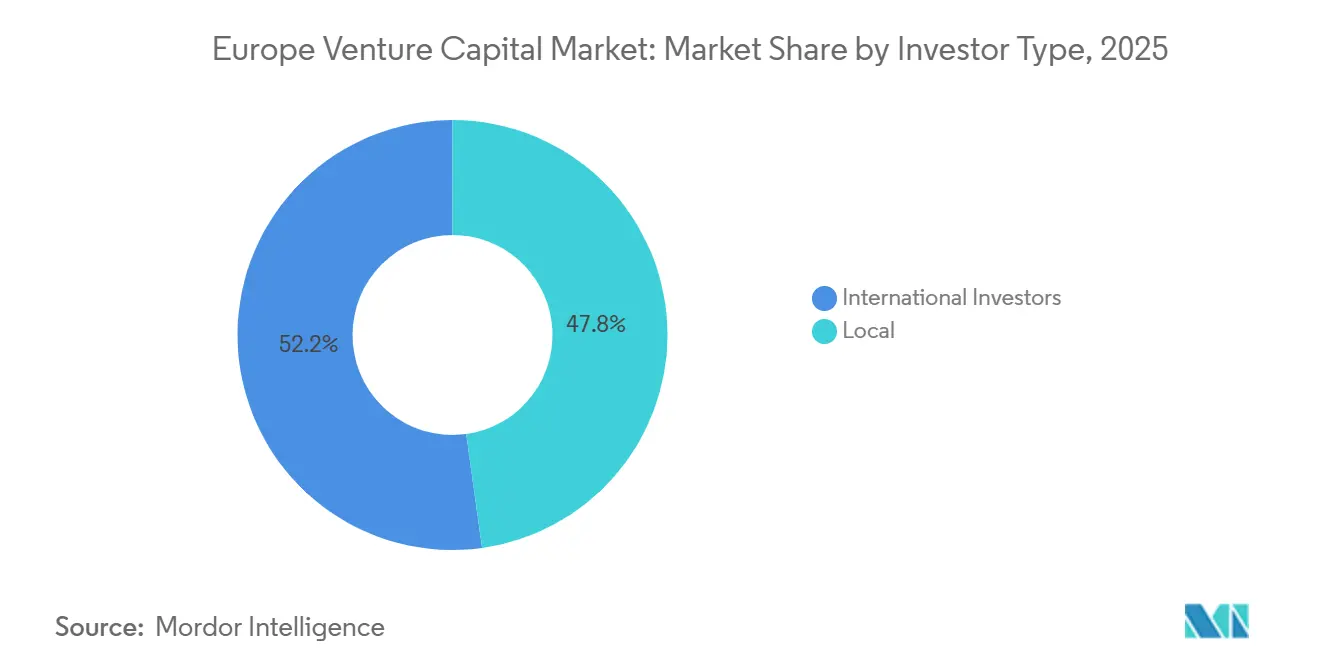

- Nach Investorentyp hielten internationale Teilnehmer im Jahr 2025 einen Anteil von 52,19 % am europäischen Risikokapitalmarkt und sollen bis 2031 jährlich um 9,63 % wachsen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 31,16 % am europäischen Risikokapitalmarkt, mit einer prognostizierten CAGR von 7,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Risikokapitalmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ELTIF 2.0 ermöglicht semi-liquiden Privatanleger-Zugang zu Risikokapital über Evergreen-Strukturen und grenzüberschreitende Distribution | +2.3% | Global, mit Luxemburg als Drehscheibe durch paneuropäisches Passporting | Mittelfristig (2–4 Jahre) |

| Das EU-Börsennotierungsgesetz vereinfacht Folge- und Wachstumsprospekte und verbessert die Ausstiegs- und Wiedernotierungsoptionen | +1.8% | EU-weit, mit starker Akzeptanz im Vereinigten Königreich, Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| EIF- und EIB-Initiativen wie ETCI und TechEU verankern Spätphasen-Wachstumskapital in Europa | +2.1% | EU-Mitgliedstaaten, mit Tieftechnologie-Hubs in Deutschland, Frankreich und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| KI- und Tieftechnologie-Souveränitätsagenden erweitern die investierbare Pipeline einschließlich KI, Quantentechnologie, Chips und Doppelverwendung | +3.4% | Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder, mit Ausstrahlungseffekten auf die verarbeitende Industrie in Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Reifende Risikokapital-Secondaries und NAV-basierte Fazilitäten verbessern die Ausschüttungen auf eingezahltes Kapital und das Kapitalrecycling | +1.6% | Vereinigtes Königreich, Deutschland und Frankreich, mit Secondary-Hubs in Luxemburg | Mittelfristig (2–4 Jahre) |

| Das SEPA-Sofortzahlungsmandat beschleunigt Fintech-Infrastrukturen und die Akzeptanz von B2B-Zahlungen | +1.4% | Eurozone-Kernländer, mit vollständiger Abdeckung bis Juli 2027 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ELTIF 2.0 erschließt institutionellen semi-liquiden Zugang für private Vermögensverwaltung

ELTIF 2.0 trat 2024 mit Änderungen in Kraft, die den investierbaren Umfang erweiterten, Evergreen-Designs hinzufügten und Mindestanlagebeträge für Privatanleger abschafften, was das Vehikel insgesamt kompatibler mit der Vermögensverwaltungsdistribution und dem grenzüberschreitenden Passporting unter einem einzigen Rahmen machte. Luxemburg etablierte sich als wichtigster Domizilstandort, und das Branchen-AUM in ELTIFs erreichte Ende 2024 fast 20 Milliarden EUR (23,52 Milliarden USD), was einer zehnfachen Expansion gegenüber dem Niveau vor der Reform entspricht, die sich in den Allokationen des Jahres 2025 für Venture- und Wachstumsstrategien fortsetzte. Manager übernahmen Dachfondsdesigns, um Seed- bis Wachstumsengagements in einzelnen Vehikeln zu kombinieren, die J-Kurve abzuflachen und periodische Zeichnungen und Rücknahmen zu ermöglichen, die auf den Nettoinventarwert und Liquiditätsgrenzen abgestimmt sind. Der grenzüberschreitende Pass des Regimes erweiterte die adressierbare Distribution auf Privatanlegerkanäle in mehreren Mitgliedstaaten unter harmonisierten Regeln, die doppelte Registrierungen reduzieren, was eine breitere Kapitalbildung für den europäischen Risikokapitalmarkt unterstützt. Klarstellungen der Europäischen Kommission im Dezember 2025 lösten Fragen rund um Rücknahmegrenzen und Kapitalerhaltungsinterpretationen, was die operative Unsicherheit für semi-liquide Designs verringerte. Die Kombination aus Semi-Liquidität, vereinfachtem Privatanleger-Zugang und Passporting-Portabilität bringt neue Investorenkohorten in den europäischen Risikokapitalmarkt, was die LP-Basen diversifiziert und die Widerstandsfähigkeit der Fundraising-Zyklen stärkt.

Das EU-Börsennotierungsgesetz reduziert den Aufwand für Folgeprospekte um zwei Drittel

Das EU-Börsennotierungsgesetz, das im Oktober 2024 verabschiedet wurde und im November 2024 in Kraft trat, begrenzte Folgeprospekte auf 50 Seiten, vereinfachte KMU-Wachstumsmarktprospekte auf 75 Seiten und hob die Ausnahmechwelle für fungible Wertpapiere von 20 % auf 30 % an, was zusammen die Markteinführungszeit für Emittenten verkürzt und Beratungs- und Zeichnungskosten senkt[1]Redaktionsteam, „Das EU-Börsennotierungsgesetzpaket tritt in Kraft”, Mayer Brown, mayerbrown.com. Angebotsfristen wurden von sechs auf drei Werktage verkürzt, und die PDMR-Meldeschwellen stiegen auf 20.000 EUR (23.526 USD), was den operativen Aufwand für Managementteams und Compliance-Funktionen bei Scale-ups, die Sekundärangebote vorbereiten, verringert[2]Redaktionsteam, „Änderungen der Prospektregeln und Marktzugang”, Covington & Burling, cov.com. Nationale Prüfungen für Folgeprospekte haben sich im Vergleich zu den Ausgangswerten vor der Reform tendenziell verkürzt, eine operative Verbesserung, die Dual-Track-Ausstiegsstrategien für den europäischen Risikokapitalmarkt unterstützt. Die aggregierten Einsparungen für EU-notierte Emittenten werden auf jährlich 100 Millionen EUR (117,63 Millionen USD) an Compliance-Gemeinkosten geschätzt, was für mittelgroße Technologieunternehmen bedeutsam ist, die auf periodische Aufstockungen zwischen privater Finanzierung und vollständigen Börsengang-Fenstern angewiesen sind. Diese Maßnahmen verbessern die Ausstiegsoptionen, insbesondere für Unternehmen, die eine Wiedernotierung in Europa anstreben oder Überbrückungskapital über leichtere Offenlegungsformate im Einklang mit dem Börsennotierungsgesetz aufnehmen möchten.

EIF und EIB setzen 22,4 Milliarden EUR (26,3 Milliarden USD) ein, um Lücken bei der Spätphasenfinanzierung zu schließen

Die EIB-Gruppe weitete die Technologiefinanzierung im Jahr 2025 mit 22 Milliarden EUR (25,8 Milliarden USD) aus, die über Eigenkapital- und Venture-Debt-Kanäle eingesetzt wurden, um privates Kapital zu katalysieren und die Spätphasen-Wachstumsfinanzierung zu unterstützen, die im Vergleich zu Nordamerika historisch eine Lücke in Europa darstellt. ETCI 2.0 fügte im Dezember 2025 Zusagen in Höhe von 1,3 Milliarden EUR (1,5 Milliarden USD) hinzu, skalierte vom ersten Start Anfang 2023 und verankerte mehr Mega-Fonds mit Mandaten zur Unterstützung europäischer Scale-ups durch Spätphasenrunden[3]Redaktionsteam, „TechEU, Europäische Technologiefinanzierungsprogramme”, Europäische Investitionsbank, eib.org. EIF-Anker wurden auf Länder- und Sektorvehikel ausgeweitet, wie etwa die EIF-Zusage an den Seaya Growth Tech Fund, der Kapital in Tieftechnologie- und Software-Scale-ups lenkt, die größere Folgeinvestitionen benötigen. Venture-Debt expandierte parallel dazu, wobei die EIB-Gruppe im Jahr 2025 einen wesentlichen Anteil am europäischen Venture-Debt-Markt ausmachte, was Unternehmen hilft, spätere Runden zu überbrücken und das Wachstum vor Börsengängen oder Unternehmensverkäufen aufrechtzuerhalten. Die kombinierten Instrumente reduzieren das Ausführungsrisiko für große Runden und unterstützen den europäischen Risikokapitalmarkt, wenn Unternehmen über mehrere Länder hinweg skalieren und konsistente Finanzierungspartner benötigen. Die breitere öffentlich-private Architektur zielt auch darauf ab, geistiges Eigentum und Arbeitsplätze in Europa zu verankern, indem Fonds und Runden verankert werden, die andernfalls offshore geführt werden könnten.

KI- und Quantensouveränitätsmandate erweitern Tieftechnologie-Pipelines

Europas Tieftechnologie-Agenda betont souveräne Fähigkeiten in den Bereichen KI, Quantentechnologie und ermöglichende Hardware wie Halbleiter, was mehrjährige Pipelines für Risikokapitalinvestitionen und die Unternehmensübernahme in regulierten Sektoren prägt. Die Europäische Quantenstrategie, die im Juli 2025 veröffentlicht wurde, skizzierte einen Weg für eine erhebliche Expansion der globalen Quantenmärkte bis 2040 und dokumentierte mehr als 11 Milliarden EUR (12,9 Milliarden USD) an kumulierten öffentlichen Investitionen der EU und der Mitgliedstaaten in den letzten Jahren, einschließlich Pilotlinien in mehreren Ländern. Die Talentpipeline ist ebenfalls ein Schwerpunkt, einschließlich neuer Kompetenzakademien und Forschungsinfrastruktur, was einen dauerhafteren europäischen Risikokapitalmarkt im Bereich Tieftechnologie unterstützt. Risikokapitalplattformen und Ökosystempartner berichteten von steigenden Allokationen in Robotik, angewandte KI und Zukunftsmaterialien, die kurzfristige Produktivitätssteigerungen liefern können, während sie die strategische Ausrichtung auf Souveränitätsziele aufrechterhalten. Souveränitätsorientierte Mandate und öffentliche Anker ziehen privates Kapital an wichtigen Wendepunkten an, verringern die Spätphasen-Finanzierungslücke und stärken das Vertrauen in die Skalierung in sensiblen Sektoren. Der politische Instrumentenmix signalisiert langfristige Unterstützung und ermutigt Gründer und Investoren, mehrjährige Produktzyklen und regulatorische Zertifizierungspfade in Bereichen wie Quantenverschlüsselung und sicherheitskritische KI zu planen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstiegsengpässe und ungleichmäßige Spätphasenliquidität trotz Reformen | -1.9% | EU-weit, am stärksten in Südeuropa und Teilen von Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| AIFMD II fügt Liquiditätsmanagementstools und Regeln für kreditgebende Fonds hinzu, was den Compliance- und Betriebsaufwand erhöht | -1.2% | EU-Mitgliedstaaten, mit höherer Reibung für kleinere alternative Investmentfondsmanager in wichtigen Domizilen | Mittelfristig (2–4 Jahre) |

| Verschärfte Auslandsinvestitionskontrollen und Exportkontrollen erhöhen das Genehmigungsrisiko für sensible Technologien | -0.9% | Deutschland, Frankreich, die Niederlande und die nordischen Länder, mit EU-weiter Anwendung bis 2027 | Langfristig (≥ 4 Jahre) |

| Verpflichtungen aus dem EU-KI-Gesetz erhöhen die Markteinführungszeit und die Kapitalintensität für Hochrisiko-KI und KI mit allgemeinem Verwendungszweck | -1.5% | EU-weit, mit den höchsten Kosten in Tieftechnologie-Hubs mit großem KI-Engagement | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstiegsengpässe bestehen trotz Dual-Track-Reformen fort

Die Börsengangsaktivität für europäische risikokapitalgestützte Unternehmen erreichte 2025 ein Jahrzehnttief, was die Ausschüttungen einschränkte und die Haltedauern in vielen Portfolios verlängerte, trotz der Vereinfachungen des Börsennotierungsgesetzes für Folge- und Wachstumsprospekte. Fusionen und Übernahmen machten den überwiegenden Teil der risikokapitalgestützten Ausstiege nach Volumen aus, doch die Konzentration auf weniger, größere Transaktionen ließ viele mittelgroße Vermögenswerte auf bessere Preise oder klarere strategische Käufer warten. Flaggschiff-Börsengänge wie Klarnas New Yorker Notierung im Jahr 2025 zeigten, dass einige europäische Scale-ups weiterhin tiefere US-Liquidität und Research-Abdeckung bevorzugen, wenn die Stimmung an den öffentlichen Märkten in Europa fragil ist. Die Reibung ist bei sensiblen Technologien am größten, wo zusätzliche regulatorische Genehmigungen gelten und nationale Prüfungen den Transaktionszeitplan und die Abschlusssicherheit verlängern können. Ungleichmäßige Spätphasenliquidität veranlasst Fondsmanager, mehr Kapital für Folgeinvestitionen zu reservieren, was die Verfügbarkeit für Seed- und Series-A-Runden im europäischen Risikokapitalmarkt während Erholungsphasen einschränkt. Zusammengenommen verlängern diese Bedingungen die Zeit bis zum Ausstieg und komprimieren die erwarteten Ausschüttungen auf eingezahltes Kapital, was das Fundraising selektiv auf Manager mit wiederholbaren Distributionsstrategien in schwierigen Märkten ausrichtet.

AIFMD-II-Liquiditätsregeln erhöhen den operativen Aufwand für kreditgebende Fonds

AIFMD II führt Verschuldungsobergrenzen für kreditgebende alternative Investmentfonds, Konzentrationsgrenzwerte und vorgeschriebene Liquiditätsmanagementstools für offene Strukturen ein, mit einem wichtigen Anwendungsdatum im April 2026, das Systemanpassungen, Richtlinienaktualisierungen und regelmäßige Stresstests erfordert. Die technischen Standards der Europäischen Wertpapier- und Marktaufsichtsbehörde definieren ferner die Kompatibilität offener Fonds mit Liquiditätsrisikorahmen und verlangen die Auswahl von mindestens zwei Liquiditätsmanagementstools, wie Rücknahmegrenzen oder Swing Pricing, was die Produktstrukturierung in Private-Credit- und Venture-Debt-Strategien beeinflussen wird. Übergangsregelungen gelten für ältere Fonds, die für neues Kapital geschlossen sind, aber neuere Vehikel oder solche, die noch Kapital einwerben, müssen das Compliance-Datum 2026 einhalten, was die Betriebsausgabenplanung für kleinere Manager beschleunigt. Standardisierte Stresstests können die systemische Widerstandsfähigkeit verbessern, doch schlecht kalibrierte Liquiditätsmanagementstools riskieren, Abflüsse zu verstärken, wenn mehrere Fonds in einer Stressperiode Grenzen aktivieren, was die Komplexität für Investoren erhöht, die Liquidität und Preisgestaltung während Rücknahmen bewerten. Manager, die Venture-Debt zur Überbrückung von Eigenkapitalrunden nutzen, werden wahrscheinlich geschlossene Strukturen bevorzugen, die weniger Rücknahmedynamiken ausgesetzt sind, was das Design zukünftiger Fondsvintagen im europäischen Risikokapitalmarkt beeinflusst. Der operative Aufwand ist für große Plattformen mit dedizierten Teams handhabbar, stellt jedoch eine Eintrittsbarriere für aufstrebende Manager ohne Skalierung dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branchentyp: KI verdrängt Unternehmens-Software als primären Wachstumsvektor

Unternehmensanwendungen machten 2025 46,38 % der Allokationen aus, während Künstliche Intelligenz bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen wird, was eine Rotation in der Wachstumsführerschaft innerhalb des europäischen Risikokapitalmarkts signalisiert. Diese Gewichtungen spiegeln die anhaltende Präferenz für vorhersehbare B2B-Softwareeinnahmen neben steigender Überzeugung in handlungsfähige KI wider, die regulierte Arbeitsabläufe und messbare Effizienzgewinne unterstützt. Europäische öffentliche Anker in der Technologiefinanzierung und Spätphasen-Eigenkapitalbildung stärken die Tieftechnologie-Pipeline und ermöglichen es KI-Unternehmen, robuste Scale-up-Pfade in lokalen Märkten zu verfolgen, bevor sie eine globale Expansion anstreben. Quantenfahrpläne, die Kompetenzprogramme und Pilotlinien umfassen, deuten darauf hin, dass strategische Hardware- und sicherheitsnahe Chancen das investierbare Universum für Venture- und Wachstumsinvestoren über KI-Software hinaus weiter speisen werden. Der europäische Risikokapitalmarkt entwickelt sich auch weiter, um industrielle Automatisierung und sicherheitskritische Einsätze zu unterstützen, die häufig Zertifizierungen und längere Implementierungszyklen erfordern, die spezialisierten Investoren entgegenkommen. Unternehmen sind aktive Mitentwickler und Käufer von KI- und Automatisierungslösungen, was eine vorhersehbare Nachfrage für Spätphasenrunden schafft, wenn Integrationsmeilensteine erreicht werden. Finanzierungsstrukturen sind daher stärker phasenweise und meilensteinorientiert als in früheren Zyklen, was den Governance-Anforderungen regulierter Sektoren entspricht. Die europäische Risikokapitalbranche passt Transaktionsbedingungen und Syndikatszusammensetzungen an, um diese Realitäten widerzuspiegeln, und balanciert technisches Risiko und Kommerzialisierungszeitpläne in KI und verwandten Tieftechnologiebereichen.

Der Segmentimpuls für KI wird durch eine Kombination aus öffentlichen Programmanker, Unternehmenseinkauf und Gründertalentdichte geprägt, die sich in führenden Hubs weiter vertieft, was zusammen das Vertrauen des europäischen Risikokapitalmarkts in KI als primären Wachstumsvektor aufrechterhält. Unternehmensanwendungen bleiben ein zentraler Allokationspool, da mittelständische und große Unternehmen ihre Daten-, Sicherheits- und Workflow-Stacks modernisieren, während KI-native Funktionen Produktkarten in Vertrieb, Support und Betrieb neu gestalten. Spätphasenkapazitäten von ETCI und anderen EIB-Gruppenprogrammen erhöhen die Wahrscheinlichkeit dauerhafter Skalierung sowohl in Unternehmensanwendungen als auch in KI, was einen vollständigeren Finanzierungsaufzug unterstützt, den der Region in früheren Zyklen fehlte. Da Stakeholder die Verpflichtungen des EU-KI-Gesetzes verinnerlichen, können Portfoliounternehmen, die bei der Compliance hervorstechen, sich in Ausschreibungen und regulierten Unternehmensverkäufen abheben, was die interne Kapitalrotation über Software-Teilsektoren im Laufe der Zeit beeinflussen kann. In diesem Kontext können Unternehmensanwendungen weiterhin stetige Allokationen anziehen, während KI die Führung beim erwarteten Wachstum für den europäischen Risikokapitalmarkt übernimmt. Wo Marktanteilsdaten auf Sektorebene diskutiert werden, hielt Unternehmensanwendungen 2025 den größten Anteil am europäischen Risikokapitalmarkt, während KI die höchste prognostizierte Wachstumsrate bis 2031 aufwies.

Nach Startup-Phase: Spätphasen-Hantelstruktur schränkt Verfügbarkeit von Seed- und Series-A-Kapital ein

Spätphaseninvestitionen machten 2025 56,47 % der Allokationen aus und sollen bis 2031 mit einer CAGR von 10,84 % zunehmen, was eine Hantelstruktur im europäischen Risikokapitalmarkt unterstreicht, die Scale-ups mit nachgewiesener Traktion bevorzugt. Die Verschiebung spiegelt die Prioritäten von Kommanditisten und Fondsmanagern in Bezug auf Kapitalerhalt, Stückkosten und schnellere Wege zur Liquidität wider, die zentral bleiben, da Börsengänge hinterherhinken und Fusionen und Übernahmen die wichtigste Ausstiegsroute bleiben. Das erweiterte öffentliche Instrumentarium, einschließlich ETCI 2.0, hilft, sehr große Runden aufrechtzuerhalten, während die Venture-Debt-Plattform der EIB-Gruppe einen weiteren Weg bietet, den Unternehmen nutzen können, um den nächsten Finanzierungsmeilenstein zu erreichen oder sich auf einen Ausstieg vorzubereiten. Frühphasen-Ökosysteme passen sich weiterhin mit schärferen Nachweispunkten für Series A an, was schlankere Aufbauzyklen und eine schnellere Validierung von Vertriebsbewegungen und Bruttomargen fördert. In diesem Umfeld stützen sich größere Syndikate auf Co-Investitionen mit Unternehmen für strategische Eignung, während Spezialfonds die Due Diligence in regulierten Märkten leiten. Wenn sich die Ausstiegsbedingungen verbessern, kann sich die Reserveplanung normalisieren, was eine gesündere Kapitalverfügbarkeit für Seed- und Series-A-Runden im europäischen Risikokapitalmarkt unterstützen würde. In der Zwischenzeit können Manager mit starken Netzwerken, frühen Kundenreferenzen und Compliance-Reife in wettbewerbsintensiven Spätphasenprozessen differenzieren.

Die Portfoliokonstruktion auf Plattformebene antizipiert nun häufig weiteren Reservebedarf in 2026 und 2027, was die Selektivität bei Seed- und Series-A-Runden während der Planungszyklen 2026 erhöht. Sponsoren erwarten auch eine strukturiertere Nutzung von Secondary- und NAV-Finanzierungen, um partielle Liquidität zu unterstützen und Kapital für neue Einsätze freizusetzen, ohne Eigentumsanteile an Top-Vermögenswerten aufzugeben. Diese Architektur reduziert den Druck für erzwungene Ausstiege, was die Ausschüttungen auf eingezahltes Kapital verbessern sollte, wenn sich Ausstiegskanäle öffnen, und das würde vorgelagerte Allokationen in Seed- und Frühphasenstrategien im europäischen Risikokapitalmarkt begünstigen. Gleichzeitig impliziert die Spätphasenkonzentration einen stärkeren Wettbewerb um Kategorieführer und eine höhere Hürde für Runden, die über 100 Millionen EUR (117,63 Millionen USD) hinausgehen, was eine sorgfältige Vorbereitung in Bezug auf Governance, Compliance und Betriebskennzahlen erfordert. Nach Startup-Phase hielt Spätphaseninvestitionen 2025 den größten Anteil am europäischen Risikokapitalmarkt und weist die höchste prognostizierte Wachstumsrate unter den Phasen bis 2031 auf. Fonds, die operative Unterstützung und regulatorische Bereitschaft auf diese Dynamiken ausrichten, können günstigeren Zugang erlangen und höhere Erfolgsquoten aufrechterhalten.

Nach Investorentyp: Internationales Kapital hält Mehrheitsanteil inmitten des Rückzugs inländischer Kommanditisten

Internationale Teilnehmer hielten 2025 52,19 % der Allokationen und sollen bis 2031 mit 9,63 % wachsen, was Europas Abhängigkeit von grenzüberschreitenden Kapitalpools zur Schließung von Spätphasenrunden im europäischen Risikokapitalmarkt unterstreicht. Diese Struktur bringt Vorteile in Form größerer Schecks, Sektorspezialisierung und globaler Netzwerkeffekte für die Expansion, konzentriert jedoch in einigen Fällen Eigentum und Ausstiegsentscheidungen außerhalb Europas. Europas öffentliche Anker auf Fonds- und Unternehmensebene sollen diese Ergebnisse ausgleichen, indem sie Co-Investitionen anziehen und onshore-Entscheidungszentren für strategisches geistiges Eigentum fördern. Corporate Venture Capital von europäischen Industrieunternehmen, Gesundheitsdienstleistern und Halbleiterführern ergänzt weiterhin die internationale Beteiligung in strategischen Bereichen, was Spätphasenunternehmen hilft, kommerzielle Wege zu finden. Secondary-Spezialisten und Fortsetzungsvehikel, die von globalen Sponsoren geführt werden, bleiben aktive Liquiditätsanbieter, kaufen Positionen von zeitlich eingeschränkten Kommanditisten und ermöglichen es Fondsmanagern, Vermögenswerte länger zu halten, was die Stabilität von Syndikaten mit ausländischen Teilnehmern erhöht. Da mehr inländische Kommanditisten ihr Engagement in privaten Märkten in 2026 und 2027 ausweiten, könnte der europäische Risikokapitalmarkt eine schrittweise Neuausrichtung zwischen internationalen und lokalen Investoren erleben. Bis dahin prägen globale Allokierer weiterhin die wettbewerbsintensivsten Spätphasenprozesse und beeinflussen Governance-Modelle bei Scale-ups.

Investorentyp-Dynamiken beeinflussen auch den Fundraising-Rhythmus und Co-Lead-Muster über Hubs hinweg, wobei globale Wachstumsfonds und Staatsfonds häufig das Rundentempo und Bewertungsreferenzen in den Plänen für 2026 setzen. Europäische Plattformen, die glaubwürdige transatlantische und panasiatische Partnerschaften aufbauen, können große Kapitalaufnahmen besser syndizieren und dabei zentrale Entscheidungsrechte und Governance onshore halten. In der Frühphase bleiben lokal verankerte Seed-Fonds und Acceleratoren entscheidend für Gründerpipelines und Talentdichte, während Spätphasensyndikate die Investorentypvielfalt im europäischen Risikokapitalmarkt erweitern. Da regulatorische Regime in KI und Finanzdienstleistungen reifen, wird ausgefeilte operative Unterstützung bei der Compliance zu einem Faktor beim Gewinnen von Transaktionen, was Investoren mit Plattformressourcen begünstigt, die auf neue Verpflichtungen ausgerichtet sind. Das Zusammenspiel zwischen internationalem Kapital, Corporate Venture und öffentlichen Ankern ist daher zentral für die Investitionsgeschwindigkeit und Ausstiegsbereitschaft in 2026 und darüber hinaus.

Geografische Analyse

Das Vereinigte Königreich behielt 2025 31,16 % der Allokationen und soll bis 2031 mit einer CAGR von 7,28 % wachsen, was es zum größten nationalen Ökosystem im europäischen Risikokapitalmarkt macht. Deutschland und Frankreich behalten starken Schwung, da die Spätphasenkapazität zunimmt und Sektormandate in Tieftechnologie sowohl inländisches als auch grenzüberschreitendes Interesse anziehen. In diesen Kernmärkten schaffen Unternehmens-Innovationsagenden und öffentliche Anker Tiefe für Scale-ups, ein wichtiger Unterschied zum letzten Zyklus, als viele Wachstumsrunden ins Ausland migrierten. Das regulatorische Umfeld reift ebenfalls, wobei das EU-Börsennotierungsgesetz Folgefinanzierungen für börsennotierte Unternehmen erleichtert, die Dual-Track-Optionen in Betracht ziehen, was das Design von Ausstiegsstrategien über nationale Hubs hinweg beeinflusst. Diese Verbesserungen sind bei der Planung für 2026 relevant, da der europäische Risikokapitalmarkt Börsengangsbereitschaft, Liquiditätsfenster und Sponsorenbereitschaft für Secondaries abwägt.

Deutschlands politische Instrumente umfassen Unterstützung für Scale-ups und Zukunftstechnologien, die die marktgetriebene Kapitalbildung ergänzen, was die Spätphasentiefe stärkt und Sektorcluster mit Industriepartnerschaften festigt. Frankreichs institutionelles Ökosystem kombiniert öffentliche Finanzierungskapazität mit privaten Plattformen in Unternehmenssoftware, Gesundheit und KI und richtet sich am Compliance-Rahmen des EU-KI-Gesetzes aus, um Anbieter für regulierte Verkäufe zu positionieren. Das Vereinigte Königreich behält Stärken in Fintech, KI und Biowissenschaften, mit Spätphaseninteresse von globalen Investoren und Unternehmen, die technisches Talent und europäische Unternehmensadoptionswege schätzen. Skandinavien und die Niederlande tragen widerstandsfähige Hubs mit hoher digitaler Akzeptanz und globaler Kundenreichweite bei, unterstützt durch starke Unternehmensbeteiligung an industrieller Innovation und Elektrifizierung, was die geografische Vielfalt des europäischen Risikokapitalmarkts unterstützt. Da grenzüberschreitendes Passporting und paneuropäische Vehikel expandieren, profitieren nationale Hubs von kohärenteren Fundraising- und Distributionsmechanismen im Jahr 2026.

Südeuropa und Teile von Mittel- und Osteuropa weisen eine dünnere Spätphasentiefe und ausgeprägtere Ausstiegszeitrisiken auf, insbesondere bei sensiblen Technologien, die mehrstufige Auslandsinvestitionskontrollen erfordern, was die Sorgfaltsprüfung verlängern und den Transaktionsabschluss verlangsamen kann. Diese Märkte profitieren weiterhin von paneuropäischen Fonds und staatlichen Co-Investitionsprogrammen, die eine dauerhafte Stratifizierung vermeiden sollen, was die Unternehmensbildung in früheren Phasen unterstützt und Brücken zu Spätphasensyndikaten im europäischen Risikokapitalmarkt schlägt. Die Einführung von Echtzeitzahlungen wird auch die B2B-Fintech-Infrastruktur und eingebettete Finanzdienstleistungen in den Eurozone-Märkten bis 2027 verbessern, Produkt-Roadmaps mit Sofortzahlungsinfrastrukturen ausrichten und die Betriebskapitaldynamik für KMU verbessern. Da mehr Hubs die Vorteile des Börsennotierungsgesetzes und die Verpflichtungen des KI-Gesetzes verinnerlichen, können Portfoliounternehmen Ausstiege und Compliance auf vorhersehbarere Weise planen, was ein verbessertes Tempo über Geografien hinweg in 2026 und 2027 unterstützen sollte. Innerhalb dieser Parameter wird die Größe des europäischen Risikokapitalmarkts eine stärkere länderübergreifende Syndizierung und eine ausgewogenere Co-Führung zwischen lokalen und internationalen Investoren widerspiegeln, da Kernmärkte weiter reifen.

Wettbewerbslandschaft

Die Wettbewerbsintensität im europäischen Risikokapitalmarkt ist in der Spätphase erhöht und in der Frühphase selektiver, wobei die führenden Hubs den Großteil des eingesetzten Wertes ausmachen, aber kein einzelner Manager einen dominanten Anteil hält, was auf ein moderat fragmentiertes Ökosystem hindeutet. Mehrstufige Plattformen verfolgen weiterhin sektoragnostischen Dealflow von Seed bis Series C, während Spezialinvestoren sich auf Tieftechnologie, Gesundheitswesen und Industriesoftware mit maßgeschneiderter operativer und Compliance-Unterstützung konzentrieren. Strategische Schritte führender Unternehmen in 2024 und 2025 stärkten ihre Fundraising-Kapazität und operative Reichweite, ein Trend, der sich in die Positionierung für 2026 für größere europäische Runden fortsetzt. Balderton kündigte 1,3 Milliarden USD über neue Früh- und Wachstumsfonds an und festigte damit seine mehrstufige Präsenz auf dem Kontinent. Atomico schloss eine Dual-Fonds-Kapitalaufnahme von 1,24 Milliarden USD ab, um sowohl frühe als auch Wachstumsinvestitionen zu unterstützen und seine Fähigkeit zu stärken, Portfoliounternehmen über mehrere Runden hinweg zu unterstützen. Eurazeo eröffnete ein Stockholmer Büro, um die nordische Abdeckung zu vertiefen und paneuropäische Evergreen-Vehikel zu unterstützen, die Retail- und Vermögensverwalterdistribution anstreben.

Investoren mit starken operativen Plattformen in den Bereichen Recht, Talent, Finanzen und Nachhaltigkeit werden wettbewerbsfähiger beim Gewinnen von Gründerallokationen, da die regulatorische Komplexität den Wert der Post-Investment-Unterstützung in Bereichen wie KI-Gesetz-Dokumentation und Auslandsinvestitionsbereitschaft erhöht. Secondary- und Fortsetzungsvehikel, die von globalen Institutionen unterstützt werden, bieten Portfolio-Liquiditätslösungen, die das Engagement von Fondsmanagern in verlängerten Haltedauern reduzieren können, was die Ausschüttungsoptik verbessert und die Fundraising-Kontinuität für erfahrene Plattformen unterstützt. Der Wettbewerb um Spätphasenrunden bleibt intensiv, da Corporate-Venture-Programme und internationale Wachstumsfonds auf dieselben Kategorieführer in KI, Gesundheitswesen und Industriesoftware abzielen, was die Anforderungen an Governance, Markteinführung und Datenraumqualität erhöht. Unternehmen, die sich durch operativen Mehrwert, kommerzielle Co-Partnerschaften und Compliance-Strukturierung differenzieren, zeigen höhere Erfolgsquoten in umkämpften Prozessen im europäischen Risikokapitalmarkt.

Die grenzüberschreitende Expansion bleibt eine Priorität, wobei europäische Plattformen ihre Präsenz vor Ort ausbauen, um Unternehmen in hochdichten Hubs zu identifizieren, zu prüfen und zu unterstützen. OTB Ventures expandierte in Luxemburg, um seine Abdeckung in Benelux und Frankreich für Tieftechnologie-Mandate zu stärken, und demonstrierte den Wert der Nähe zu Gründern und Partnern in multinationalen Märkten. EQT Life Sciences erweiterte das Spätphasen-Gesundheitsengagement durch ausgewählte Co-Leads und unterstützte klinische Programme und baute Sichtlinien zu globalen Zulassungen und Kommerzialisierungspfaden auf. Diese Schritte signalisieren eine anhaltende Reife der Plattformfähigkeiten, was mit den Erwartungen der Gründer übereinstimmt, da der europäische Risikokapitalmarkt in der Planung für 2026 von der Erholung in eine neue Wachstumsphase übergeht.

Führende Unternehmen der europäischen Risikokapitalbranche

Index Ventures

Accel

Balderton Capital

Northzone

Atomico

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Das britische Startup für autonome Fahrzeuge Wayve sammelte 1,5 Milliarden USD in einer Series-D-Runde ein, die von Eclipse angeführt wurde, mit Beteiligung von Balderton Capital und SoftBank, erreichte eine Bewertung von 8,6 Milliarden USD und stellt eine der größten KI-Infrastrukturfinanzierungen Europas dar, die das Unternehmen positioniert, seine globale Autonomieplattform über OEM-Partnerschaften in Nordamerika und Asien zu skalieren.

- Januar 2026: EQT Life Sciences co-leitete eine Series-B-Runde über 51 Millionen EUR (60 Millionen USD) in das Heidelberger Unternehmen Exciva, um dessen Alzheimer-Therapie in Phase-2-klinische Studien in der EU, den Vereinigten Staaten und Kanada voranzutreiben, wobei Philip Scheltens dem Vorstand von Exciva als Direktor beitrat und das anhaltende institutionelle Interesse an neurodegenerativen Therapeutika trotz der Volatilität im Biotechsektor demonstrierte.

- November 2025: Eurazeo eröffnete ein Stockholmer Büro unter der Leitung von Geschäftsführerin Katrin Boström, um die nordischen und britischen Investorenbeziehungen, die operative Unterstützung für Portfoliounternehmen und das Fundraising für zwei paneuropäische Evergreen-Fonds zu stärken, die auf schwedische Privatanleger abzielen.

- März 2025: OTB Ventures eröffnete ein Luxemburger Büro und stellte leitende Mitarbeiter ein, um den Dealflow in Benelux und Frankreich für sein paneuropäisches Tieftechnologie-Investitionsmandat in den Bereichen Robotik, Raumfahrttechnologie, Unternehmensautomatisierung und KI zu steigern.

Berichtsumfang des europäischen Risikokapitalmarkts

Risikokapital ist eine Form der Private-Equity-Finanzierung, die von Risikokapitalgesellschaften oder -fonds für Startups, Frühphasenunternehmen und aufstrebende Unternehmen bereitgestellt wird, die als hohes Wachstumspotenzial aufweisend eingestuft wurden oder hohes Wachstum demonstriert haben.

Eine vollständige Hintergrundanalyse des europäischen Risikokapitalmarkts, die eine Bewertung des übergeordneten Markts, aufkommende Trends nach Segmenten und regionalen Märkten umfasst. Wesentliche Veränderungen in der Marktdynamik und ein Marktüberblick sind ebenfalls im Bericht enthalten.

Der europäische Risikokapitalmarkt ist segmentiert nach Investitionen im Land (Vereinigtes Königreich, Deutschland, Finnland, Spanien und Sonstige), nach der Transaktionsgröße (Angel-/Seed-Investitionen, Frühphaseninvestitionen und Spätphaseninvestitionen) und nach der Investitionsbranche (Fintech, Pharma und Biotech, Konsumgüter, Industrie/Energie, IT-Hardware und Dienstleistungen sowie sonstige Branchen).

| Fintech |

| Pharma und Biotech |

| Konsumgüter |

| Industrie/Energie |

| IT/Hardware und Dienstleistungen |

| Sonstige Branchen |

| Angel-/Seed-Investitionen |

| Frühphaseninvestitionen |

| Spätphaseninvestitionen |

| Lokal |

| International |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Schweden |

| Niederlande |

| Spanien |

| Übriges Europa |

| Nach Branchentyp | Fintech |

| Pharma und Biotech | |

| Konsumgüter | |

| Industrie/Energie | |

| IT/Hardware und Dienstleistungen | |

| Sonstige Branchen | |

| Nach Startup-Phase | Angel-/Seed-Investitionen |

| Frühphaseninvestitionen | |

| Spätphaseninvestitionen | |

| Nach Investorentyp | Lokal |

| International | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Schweden | |

| Niederlande | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Risikokapitalmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des europäischen Risikokapitalmarkts erreichte 2025 66,70 Milliarden USD und soll bis 2031 bei einer CAGR von 13,76 % über 2026–2031 einen Wert von 144,55 Milliarden USD erreichen.

Welche Segmente führen nach Anteil und Wachstum im europäischen Risikokapitalmarkt?

Unternehmensanwendungen hielten 2025 einen Anteil von 46,38 %, während Künstliche Intelligenz bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen wird.

Wie prägen Spätphasendynamiken die Kapitalallokation in Europa?

Spätphaseninvestitionen machten 2025 56,47 % der Allokationen aus und werden bis 2031 mit einer CAGR von 10,84 % prognostiziert, unterstützt durch ETCI 2.0 und die Venture-Debt-Kapazität der EIB, die das Ausführungsrisiko für größere Runden reduzieren.

Welche politischen Änderungen sind für Ausstiege und Liquidität im Jahr 2026 am relevantesten?

Das EU-Börsennotierungsgesetz verkürzt Prospektformate und Zeitpläne für Folgefinanzierungen und KMU-Wachstumsangebote, und ein reifender Secondaries-Markt mit steigenden Nettoinventarwertbewertungen verbessert das Kapitalrecycling und die Ausschüttungen auf eingezahltes Kapital.

Wie wird das EU-KI-Gesetz risikokapitalgestützte KI-Unternehmen in Europa beeinflussen?

Das Gesetz erlegt Hochrisiko- und KI-Verpflichtungen mit allgemeinem Verwendungszweck auf, die Risikomanagement, Daten-Governance, Dokumentation, Konformitätsbewertung und menschliche Aufsicht abdecken, was den kurzfristigen Kapitalbedarf erhöht, aber Vertrauensvorteile in regulierten Sektoren schaffen kann.

Welche Geografie hält den größten Anteil am europäischen Risikokapitalmarkt?

Das Vereinigte Königreich hielt 31,16 % der Allokationen im Jahr 2025, mit einer prognostizierten CAGR von 7,28 % bis 2031, während Deutschland und Frankreich eine starke Erholungsdynamik zeigen, die durch öffentliche Anker und Sektormandate unterstützt wird.

Seite zuletzt aktualisiert am: