Marktgröße und Marktanteil des indischen Privat Eigenkapital-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

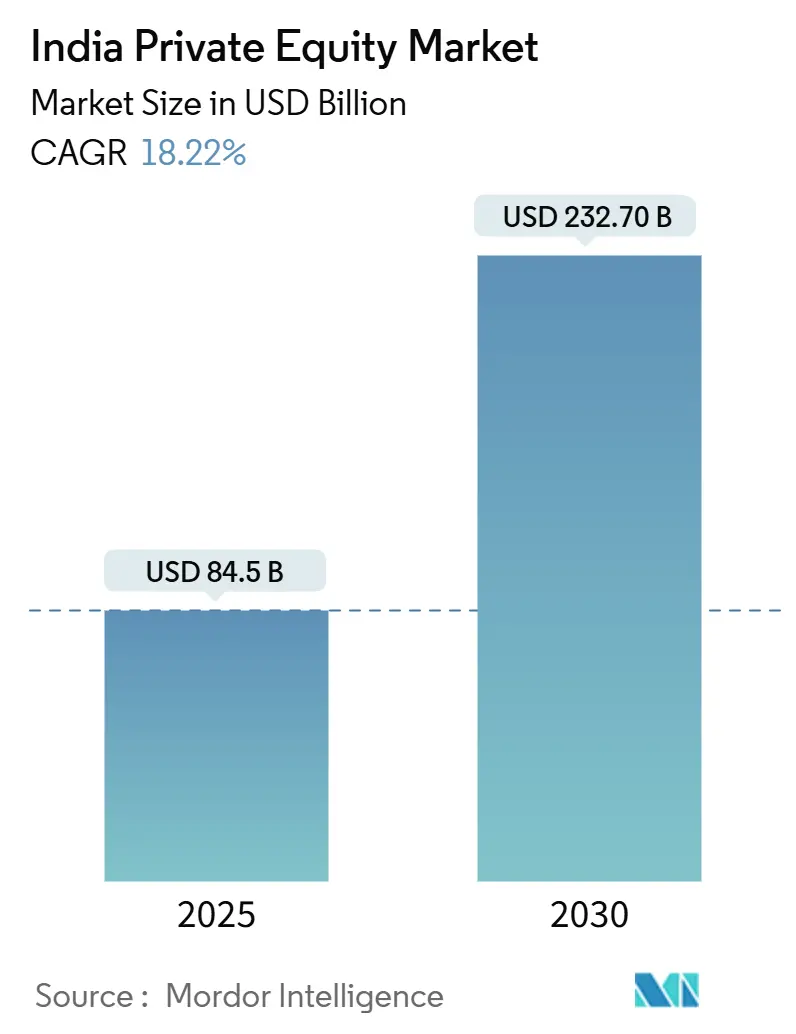

| Marktgröße (2025) | 84.5 Milliarden US-Dollar |

| Marktgröße (2030) | 232.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indischen Privat Eigenkapital-Markts von Mordor Intelligenz

Der indische Privat Eigenkapital-Markt steht bei USD 84,5 Milliarden im Jahr 2025 und ist auf dem Weg, bis 2030 auf USD 232,7 Milliarden anzuwachsen, mit einer jährlichen CAGR von 18,22%. Diese Expansion spiegelt die Attraktivität des Landes als Kapitaldestination wider, die makroökonomische Widerstandsfähigkeit, regulatorische Modernisierung und sich vertiefende heimische Liquidität kombiniert. Die Reformen von 2024 unter dem Specialized Investment Fund (SIF)-Rahmen gaben institutionellen Investoren einen heimischen Zugang zu Privat-Markt-Strategien und erhöhten die Governance-Standards. Die Beteiligung von Family Offices hat die lokale Investorenbasis erweitert, während digitalisierte Deal-Sourcing-Werkzeuge die Transaktionszeiten verkürzen und das Spielfeld für aufstrebende Manager ebnen. Sektorrotation In erneuerbare Energien, Gesundheitswesen und Tief-Tech fügt eine diversifizierte Pipeline von Wachstumsanlagen hinzu; gleichzeitig senken eine stabilere Rupie und straffere Hedging-Regime währungsbedingte Renditeerosion. Der verschärfte Wettbewerb zwischen Großen globalen Fonds fördert Value-Creation-Expertise, Partnerschaftsstrukturen und Exit-Innovation, insbesondere GP-geführte Secondaries, was Indiens Position als Kern-Allokation für globale Limited Partner zementiert.

Wichtige Erkenntnisse des Berichts

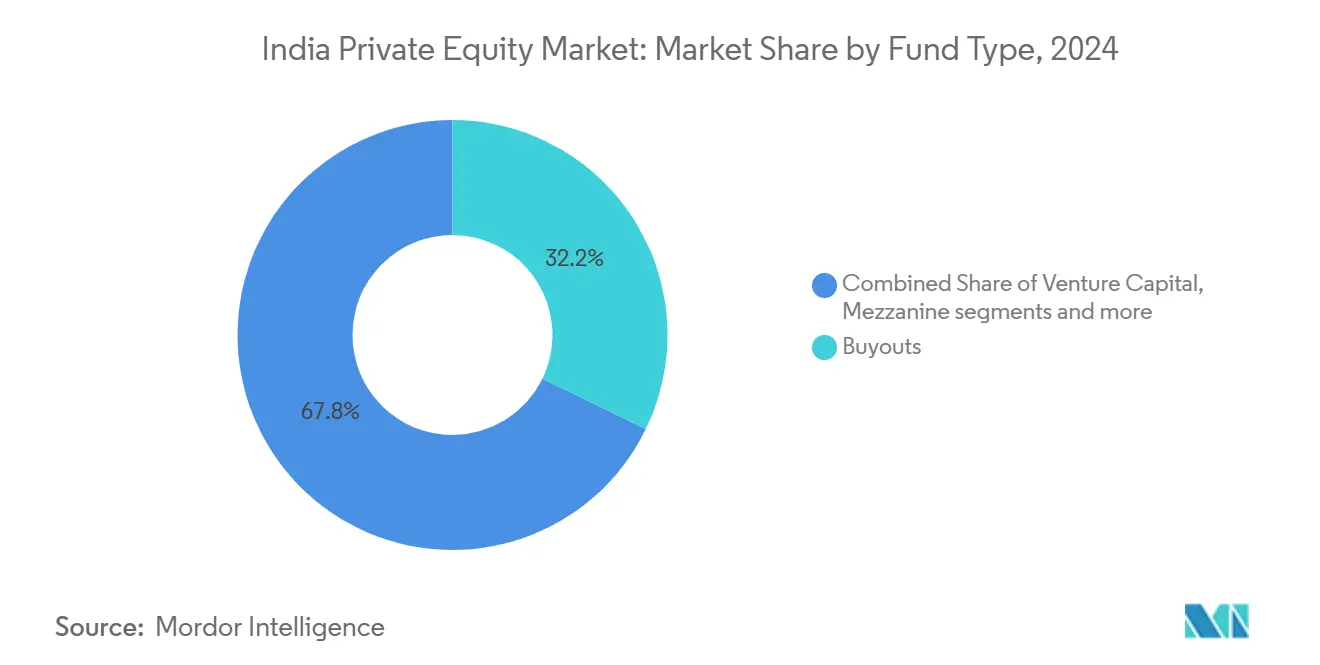

- Nach Fondstyp führten Buyout-Strategien mit 32,20% des Marktanteils am indischen Privat Eigenkapital-Markt im Jahr 2024; Secondaries und Fund-von-Mittel sollen bis 2030 mit einer CAGR von 18,32% expandieren.

- Nach Sektoren eroberte Technologie-Software 23,45% Umsatzanteil im Jahr 2024, während Energie und Strom bis 2030 mit einer CAGR von 24,11% voranschreiten soll.

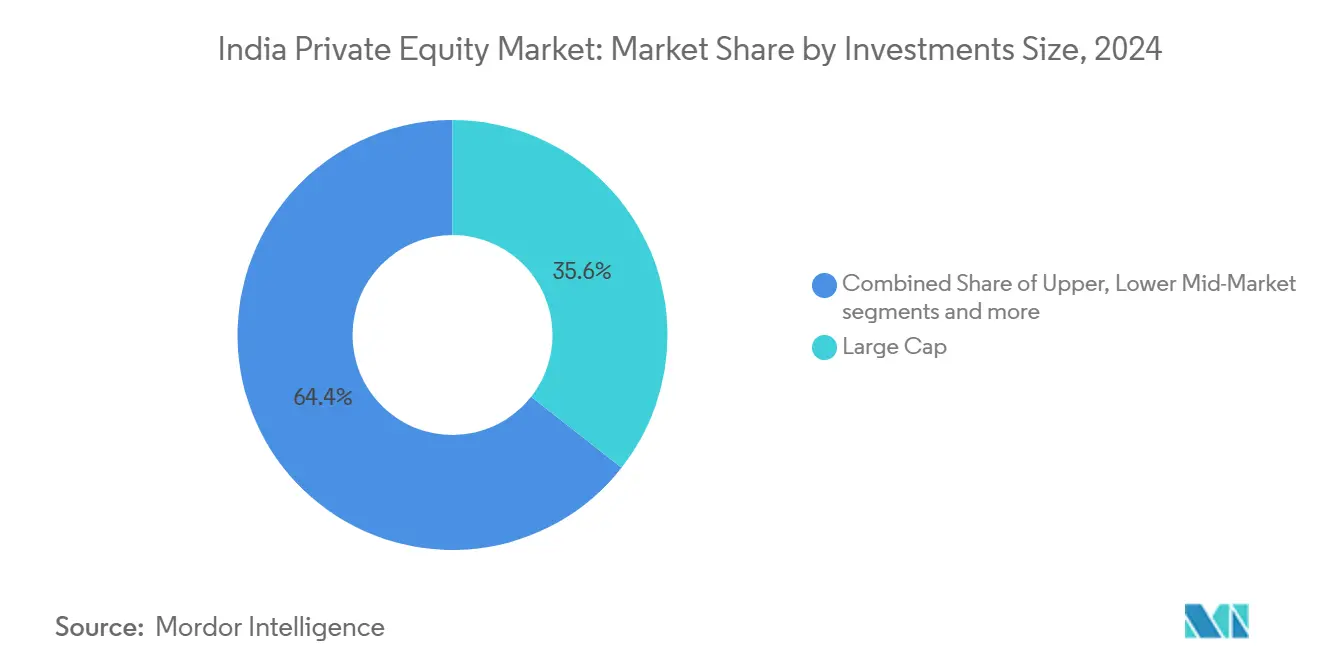

- Nach Investitionsgröße beherrschten Large-Cap-Deals 35,60% der Marktgröße des indischen Privat Eigenkapital-Markts im Jahr 2024; die Klein- und SMID-Cap-Kohorte wird zwischen 2025-2030 voraussichtlich mit einer CAGR von 16,81% wachsen.

- Nach Regionen hielt Westindien 34,56% des Marktanteils am indischen Privat Eigenkapital-Markt im Jahr 2024 und soll bis 2030 eine CAGR von 16,75% verzeichnen.

- Blackstone, KKR und Temasek machten zusammen mehr als ein Fünftel der offengelegten Deployment-Volumina von 2024 im indischen Privat Eigenkapital-Markt aus.

Trends und Einblicke des indischen Privat Eigenkapital-Markts

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Digitalisierung von Deal-Sourcing-Plattformen | +2.1% | Global; frühe Adoption In Westindien | Kurz (≤ 2 Jahre) |

| Anstieg der Family-Büro-Kapitalallokationen | +2.8% | National; dicht In West & Nord | Mittel (2-4 Jahre) |

| Regierungsinitiative für heimische AIF-Strukturen | +1.9% | National; Zentren In Mumbai & GIFT City | Mittel (2-4 Jahre) |

| Entstehung von Tief-Tech & Climate-Tech-Korridoren | +2.4% | SüD & West; Überlauf zum Norden | Lang (≥ 4 Jahre) |

| Mainstream-Adoption von GP-geführten Secondary Mittel | +1.7% | Global; zentriert In Finanzzentren | Kurz (≤ 2 Jahre) |

| Privat Credit ersetzt Brücke-Runden | +2.2% | National; stark In Industriegürteln | Mittel (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung von Deal-Sourcing-Plattformen

Maschine-Lernen-Motoren durchsuchen jetzt Einreichungen, IP-Datenbanken und soziale Plattformen, um versteckte Ziele aufzuspüren, was Mid-Markt-Fonds ermöglicht, ihr qualifiziertes Pipeline-Volumen zu verdreifachen, ohne proportionale Personalerweiterung. Integrierte virtuelle Datenraum-Werkzeuge komprimieren Due Diligence auf Wochen, sodass GPs Term Sheets vor langsameren Konkurrenten vorlegen und Gewinnraten In kompetitiven Auktionen steigern können[1]NASSCOM, "Indien'S DeepTech Dawn: Forging Ahead," community.nasscom.In . Plattform-APIs leiten Echtzeitmetriken direkt In Bewertungsmodelle, was das Fehlpreisrisiko reduziert und engere Bid-Spreads unterstützt. Für LPs senkt digitale Transparenz die Informationsasymmetrie und macht Fondsauswahl quantitativer, was eine positiv Schleife der Kapitalumverteilung zu Spitze-Quartil-Managern antreibt. Die Dynamik befeuert auch Co-Investment-Syndikation, da Deal-Snapshots sofort an LP-Dashboards übertragen werden können. Diese Effizienzen steigern gemeinsam die Geschwindigkeit innerhalb des indischen Privat Eigenkapital-Markts und erhöhen den Durchsatz ohne Verzicht auf Underwriting-Strenge.

Anstieg der Family-Office-Kapitalallokationen

Durchschnittliche Scheckgrößen indischer Family Offices stiegen von USD 8 Millionen In 2022 auf USD 13 Millionen In 2024, was wachsendes Vertrauen In direkte Kontrollbeteiligungen widerspiegelt. Viele Offices stellen jetzt Ex-Investment-Bank-Teams ein, was die Due-Diligence-Sophistikation aufwertet und sie als glaubwürdige Lead-Investoren anstatt passive Co-Investoren positioniert. Da diese Einrichtungen heimische Dividenden recyceln, ist Kapital klebriger als ausländische Zuflüsse und ermöglicht es Fonds, durch Risiko-aus-Globalzyklen zu navigieren, ohne Deployment zu pausieren. Direkte Beteiligung verkürzt auch Fundraising-Zeiträume; GPs schließen routinemäßig 20-30% eines Vehikels In einer einzigen Anker-Runde ab, die von prominenten Familien unterstützt wird. Eine wachsende Anzahl grenzüberschreitender Diaspora-Offices leitet Kapital durch GIFT City AIFs In Fremdwährung, wodurch Rupie-Volatilitätsdrag umgangen wird. Da ihre Governance-Erwartungen steigen, drängen sie Manager zu ESG-Dashboards und unabhängigen Portfolio-Bewertungen, was indirekt Industriestandards im gesamten indischen Privat Eigenkapital-Markt anhebt.

Regierungsinitiative für heimische AIF-Strukturen

SEBIs Regelwerk 2024-25 erlaubt jetzt Kategorie II AIFs, Samen-Assets für 12 Monate zu lagern, wodurch Manager eine live-Schiene-Record vor breiterem Launch zeigen und somit Erstfonds entrisken können[2]Securities Und Austausch Planke von Indien, "Consultation Papier An Introduction von neu Vermögenswert Class/Produkt Category," sebi.gov.In. Harmonisierte Kapitalertragsbehandlung beseitigt die frühere Mehrdeutigkeit zwischen Geschäftseinkommen und Investitionseinkommen, eine Unsicherheit, die effektive Steuerausgaben um bis zu 400 Basispunkte aufblähte. Renten- und Versicherungsregulierer haben Exposure-Obergrenzen auf 5% des gesamten investierbaren Corpus angehoben, wodurch ein erheblicher Rupie-Pool freigegeben wird, der zuvor In niedrigverzinslichen Schulden saß. Obligatorische unabhängige Verwahrstellen und Bewertungsberater steigern institutionelles Vertrauen und treiben einen Anstieg der Ticket-Größen von USD 100 Millionen-plus-Allokationen an. Unterdessen hat GIFT City begonnen, Fondsregistrierungen In unter 45 Tagen zu beschleunigen, runter von 120 Tagen im letzten Jahr, wodurch die Reibungslücke zu Singapur und Mauritius verengt wird. Kombiniert verstärken diese Hebel den indischen Privat Eigenkapital-Markt als ein heimisch domiziliertes, vollständiges Ökosystem anstatt eines Off-Shore--zentrierten Satelliten.

Entstehung von Deep-Tech- und Climate-Tech-Korridoren

Tief-Tech-Patente indischer Start-Ups sprangen 2024 um 38%, wodurch Privat-Eigenkapital-Fonds proprietäre F&e-Assets erhalten, die Prämie-Bewertungen beim Exit unterstützen. Anker-Kunden umfassen das Verteidigungsministerium und globale Automobilhersteller, die kostengünstige Innovationslabore suchen, was Kommerzialisierungslaufzeiten verkürzt und Umsatzsichtbarkeit underwritet. Climate-Tech-Plays wie Batteriespeicher oder grüner Wasserstoff genießen jahrzehntelange staatliche Nachfragegarantien, was Politik-Umkehr-Risiko mindert. Venture-Wachstum-Crossover-Fonds syndizieren jetzt mit Infrastruktur-Spezialisten, vermischen operative Fähigkeiten und erschließen Mega-Runden, die zuvor die Einzelfonds-Kapazität überstiegen. Wissenscluster In Bengaluru und Hyderabad schaffen Lieferanten-Investor-Universität-Schleifen, sichern Talent-Zustrom und senken Fluktuation In Kern-Maschinenbau-Rollen. Diese Synergien vertiefen die zukünftige Pipeline für den indischen Privat Eigenkapital-Markt und erweitern Optionalität über Verbraucher-Tech-Stützen hinaus.

Analyse der Beschränkungen-Auswirkungen*

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unsicheres Kapitalertragsteuer-Regime | -1.8% | National; schwerer auf Off-Shore--Strukturen | Kurz (≤ 2 Jahre) |

| Knappheit später IPO-Fenster | -1.4% | National; Metro-Börsen | Mittel (2-4 Jahre) |

| Currency-Hedging-Kosten für Off-Shore--LPs | -1.1% | Globale Limited Partners | Kurz (≤ 2 Jahre) |

| Stewardship- & ESG-bezogene Rechtsstreitigkeiten | -0.9% | National; börsennotierte Unternehmen | Lang (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicheres Kapitalertragsteuer-Regime

Der Budget-2025-Vorschlag, alle Kategorie II AIF-Beteiligungen als Kapitalanlagen zu klassifizieren, bietet Klarheit, aber fehlende Bestandsschutzregelung zwingt Fonds, Legacy-Positionen für potentielle retrospektive Exposition zu bewerten. Off-Shore--Sponsoren bleiben besorgt über GAAR-Override-Risiko, falls Treaty Shopping vorgeworfen wird, wodurch einige dazu übergehen, Strukturen zwischen Onshore-Feedern und Off-Shore--Masters aufzuteilen, was administrativen Widerstand aufbläht. Carry-Besteuerung schweigt noch dazu, ob Wasserfall-Distributionen als Gehalt für ansässige Manager behandelt werden könnten, was persönliche Steuerplanung trübt. Einige LPs reagieren durch Einbettung von Tax-Gross-hoch-Klauseln, die Haftungsunsicherheit auf GPs schieben und Fondsdokumente komplizieren. Die Mehrdeutigkeit treibt szenario-basierte Preismodelle an, die 50-75 Basispunkte von angestrebten Netto-IRRs abschaben und Enthusiasmus für frische Commitments Dämpfen. Bis definitive Rundschreiben landen, verliert der indische Privat Eigenkapital-Markt am Rand Momentum relativ zu politisch stabilen Peers.

Knappheit später IPO-Fenster

Preis-zu-Umsatz-Multiplikatoren für hochwachsende Technologie fielen von 9-fach In 2021 auf 4-fach In 2024, wodurch öffentliche Exits für viele PE-unterstützte Firmen wert-verwässernd wurden[3]International Bar Association, "Indien Hauptstadt Märkte Year In Review 2024," ibanet.org. Börsengenehmigungszeitlinien weiteten sich auf durchschnittlich 78 Tage nach erweiterten Risikofaktor-Offenlegungen, wodurch für Redeployment vorgesehenes Kapital blockiert wurde. Heimische Investmentfonds, dominant im IPO-Book-Gebäude, rotieren zu Cashflow-positiven Emittenten, was Nachfragetiefe für noch skalierende Plattformen begrenzt. Global Depository Receipts bleiben untergenutzt, da Overseas-Listing-Rahmen auf finale Reserve Bank-Benachrichtigungen warten. Folglich strukturieren Fonds Earn-Out-basierte Handel Verkäufe, die Upside an strategische Käufer übertragen, aber Mark-Zu-Modell-Returns kappen. Der Engpass verlängert Portfolio-Haltungsperioden und stößt Internal Rate von Return-Kurven im indischen Privat Eigenkapital-Markt nach unten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fondstyp: Buyouts treiben institutionelle Allokation

Buyout-Pools eroberten einen 32,20%-Anteil der 2024er Zuflüsse, da Kontrolle-Deals Succession-Transitionen In alternden Promoter-geführten Unternehmen erschließen. Manager implementieren Planke-Ebene-Talent-Erneuerungen, digitalisieren ERP-Rückgrate und gliedern nicht-Kern-Assets aus, um EBITDA-Margen um 400-600 Basispunkte innerhalb von 24 Monaten zu heben, was die Attraktivität der Strategie für globale Pensionen bestätigt, die operatives Alpha suchen. Venture-Schecks setzen sich fort, aber neigen zu späteren Series C oder darüber hinaus, was eine Flucht zu bewährter Einheit Economics nach dem Funding-Reset von 2023 widerspiegelt. Secondaries und Fund-von-Mittel, die eine CAGR von 18,32% verzeichnen, geben LPs kürzere J-Kurven und Risikodiversifikation; insbesondere Versicherer bevorzugen sie zur Vermögenswert-Liability-Duration-Anpassung. Distressed- und Mezzanine-Fonds, obwohl Unter-Skala, nutzen verbesserte Insolvency Und Bankruptcy Code-Recoveries, die durchschnittlich 32 Cent auf den Dollar erreichen, was contra-zyklische Leistung nährt und den Produkt Stack der indischen Privat Eigenkapital-Industrie abrundet.

Parallel erlaubt regulatorische Lockerung Kategorie III SIFs, Long-kurz-Overlays auf Privat Book-Bewertungen einzusetzen, was Hedged Exposure bietet, das In konventionellen Vehikeln fehlt. Co-Investment-Sidecars begleiten jetzt die meisten Flagship-Fonds und geben LPs gebühreneffizienten Zugang zu einzel-Vermögenswert-Deals, die Fonds-Konzentrationslimits überschreiten. Family-Büro-Spin-offs, oft mit Ex-PE-Principals besetzt, lancieren Mikro-Buyout-Vehikel mit Fokus auf Nischen-Fertigungscluster und fragmentieren die Landschaft weiter. Diese Schichten erweitern gemeinsam die Beteiligung und zementieren den indischen Privat Eigenkapital-Markt als mehrere-Strategie-Plattform, die Kapital über Risikospektren absorbieren kann.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Nach Sektor: Technologie-Führerschaft inmitten Energie-Transition

Das Software-Cluster führt noch immer mit 23,45% Allokation, befeuert von Unternehmen-SaaS-Exporten, wo durchschnittliche Deal-ARR-Multiplikatoren sich 2024 bei 7,2-fach stabilisierten, runter vom 11-fach-Peak, aber attraktiv nach Fremdwährungsübersetzungsvorteilen. Gesundheit-Tech- und Med-Gerät-Unter-Verticals ziehen Gesundheitswesen-Allokationen über traditionelle Krankenhaus-Plattformen hinaus an, diversifizieren Umsatzprofile und reduzieren regulatorische Exposition. Erneuerbare Energien'S 24,11% CAGR reitet auf 25-Jahres-Solar-- und Wind-Strom-Purchase-Agreements, die quasi-souveräne Cashflows liefern, eine Anziehung für infrastruktur-angrenzende Fonds. Finanzdienstleistungs-Investitionen rekalibrieren zu Eingebettet-Finanzen-APIs anstatt Balance-Blatt-Lenders, senken Kreditrisiko und bewahren Upside über Umsatz-Sharing-Modelle. Industrials profitieren von China-Plus-One-liefern-Kette-Shifts, da globale OEMs mit PE-Sponsoren In Gelenk-Venture-Fabriken co-investieren, Befehl-Backlogs sichern und Exit-Storys verankern.

Verbrauchernachfrage nach Prämie-verpackten Lebensmitteln befeuert Minderheitsbeteiligungen In Heritage-Marken, die Omnichannel-Expansion suchen; digitale Werbeeffizienzen machen Skala-hoch kapitalleicht und appellieren an Wachstum Eigenkapital. Unterdessen locken Climate-Tech-Crossovers wie Kohlenstoff-erfassen-Dienstleistung-Anbieter Spezialfonds, die mit ESG-mandatiertem LP-Kapital mitziehen. Jede Vertikale'S sich entwickelnde These unterstreicht die sektorale Agilität des indischen Privat Eigenkapital-Markts und senkt Korrelationsrisiko über den breiteren Portfolio-Mix.

Nach Investitionsgröße: Large-Cap-Dominanz inmitten SMID-Wachstum

USD 1 Milliarden-plus-Schecks bilden 35,6% des 2024er Werts, da Sovereign Vermögen und Pensions-Giganten Governance-Komfort und Liquidität In reifen Assets bevorzugen. Diese Mega-Deals umfassen oft geheftete Co-Investment-Tranchen, wodurch Sponsoren Minderheitsbeteiligungen für Follow-An-Syndikation lagern und Return-Horizonte vermischen können. Mid-Markt-Transaktionen, USD 100-500 Millionen, gewinnen Momentum, da strafferer Kredit Unternehmen- Owner dazu drängt, Eigenkapital gegen Deleveraging zu tauschen, ein Thema sichtbar In Chemikalien und Auto-Ancillaries. Klein- und SMID-Cap-Deals steigen mit 16,81% CAGR und profitieren von SME-Austausch-Listings, die glaubwürdige öffentliche Exit-Pfade innerhalb von drei bis fünf Jahren bieten und Durationsrisiko für auf diese Klammer spezialisierte Fonds verkürzen.

Strukturierte Eigenkapital-Instrumente, einschließlich Vorzugsaktien mit Downside-Floors, helfen Bewertungslücken In kleineren Unternehmen zu überbrücken, wo Informationsasymmetrie höher ist. Regionalbanken partnern mit PE-Fonds, um gebündelte Finanzierung anzubieten, senken alle-In-Kosten für Zielfirmen und schaffen Pipeline-Exklusivität. digital-Intelligenz-Plattformen liefern granulare Benchmarks für SMID-EBITDA-Multiplikatoren, machen Underwriting datengetriebener und senken Streuung In Exit-Outcomes. Die Schichten betten gemeinsam Skalierbarkeit In eine früher fragmentierte Ecke des indischen Privat Eigenkapital-Markts ein.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtskauf verfügbar

Geografie-Analyse

Westindien bleibt das unbestrittene Kommandozentrum, aber seine 16,75% CAGR verbirgt eine qualitative Wende von traditionellen Finanzdienstleistungen zu digital-Infrastruktur-Carve-outs und Medien-Streaming-Plattformen, die Mumbais Talent-Pool nutzen. Mumbais Metropolitan Region Entwicklung Authority beschleunigt Transit-orientierte Projekte, erweitert kommerzielle Immobilienoptionen und untermauert Bewertungsresilienz sogar inmitten höherer Zinssätze. GIFT City ergänzt diesen Hub durch Dollar-denominierte Listing-Venues, die Dual-Class-Shares erlauben, eine bei Tech-Gründern populäre Struktur, die heimische Stimmrechts-Constraints scheuen.

Südindien hält den diversifiziertesten Sektor-Mix aufrecht: Bengaluru verankert Wolke-einheimisch SaaS; Hyderabad dominiert Leben-Wissenschaften Vertrag Forschung; Chennai skaliert Elektronik-Assembly unter Produktion-Linked Incentives. Staatsregierungen bieten Stromtarif-Rabatte von bis zu 12% für erneuerbare-gestützte Industrieparks, verbessern direkt Projekt-IRRs. kreuzen-City-Glasfaser-Netzwerke senken Latenz für Fintech- und Spiele-Start-Ups und erhöhen dadurch Technologie-Multiplikatoren und nähren Prämie-Exit-Bewertungen. Academic-Branche-Konsortien In Karnataka leiten nachweisen-von-Concept-Grants, die frühe F&e für PE-gestützte Tief-Tech-Ventures entrisken und Zeit zu Series B-Raises verkürzen.

Nordindien, obwohl noch infrastruktur-eingeschränkt, nutzt seine politische Nähe, um Fast-Schiene-Genehmigungen In Verteidigungs-Offsets und öffentlich-Privat-Partnership-Highways zu sichern, was Yield-plus-Wachstum-Infrastruktur-Fonds anzieht. Neue dedizierte Fracht-Korridor-Verbindungen zu westlichen Häfen senken Export-Lead-Times um 20%, beleben Fertigungscluster In Haryana und Rajasthan. Tier-2-Städte wie Lucknow verzeichnen steigende Verbraucherausgaben-Dichte, machen sie attraktiv für Roll-hoch-Strategien In organisiertem Einzelhandel und Diagnostik-Ketten. Ost- und Nordost-Allokationen steigen langsam, da Bergbau-Royalty-Reformen klarere Cashflow-Modelle für Spezialität-Mineralien-Projekte schaffen. Zentralindiens niedrigere Landkosten ermutigen Auto-Ancillary-Lieferanten zur Verlagerung, unterstützt von staatlichen Kapital-Subventions-Schemes, die bis zu 30% der Anlagenaufbau-Ausgaben abdecken. In der Summe treiben diese Entwicklungen ein nuanciertes, mehrere-polares Expansionsmuster über die regionale Karte des indischen Privat Eigenkapital-Markts.

Wettbewerbslandschaft

Die Wettbewerbsintensität des indischen Privat Eigenkapital-Markts ist eskaliert, da globale Mega-Fonds mehrjährige Kapital-Rollouts versprechen. Blackstone zielt auf USD 25 Milliarden neuer Exposition bis 2030, mit aktiven Pipelines In Immobilien und digitaler Infrastruktur. KKR beschleunigt thematische Plattformen In Gesundheitswesen und Erneuerbaren, committet über USD 1,2 Milliarden allein 2024. Temaseks USD 1 Milliarde Verbraucher-Sektor-Infusion signalisiert souveränen Enthusiasmus für heimische Consumption-Upgrades.

Heimische Franchises wie Kedaara Hauptstadt und Multiples Alternate Vermögenswert Management skalieren über USD 6 Milliarden In Assets und nutzen lokale Netzwerke und Sektor-Kenntnisse, um auf Augenhöhe zu konkurrieren. Grenzüberschreitende Syndikate, zum Beispiel IFC-ADB-DEG'S Sauber-Energie-Konsortium, vermischen konzessionäres Kapital mit kommerziellen Returns und überfüllen weiter die Deal-Arena. Technologie-Adoption ist das neue Schlachtfeld: KI-getriebene Due Diligence, prädiktive Exit-Modellierung und operative Dashboards verkürzen Value-Creation-Zyklen und differenzieren Manager. Regulatorische Aufwertungen unter SEBIs AIF-Regelbuch erhöhen Einhaltung-Kosten und stoßen Konsolidierung zu gut kapitalisierten Firmen an, lassen aber noch Raum für spezialisierte aufstrebende Manager In Nischen wie Climate-Tech oder GP-geführte Secondaries.

Weiß-Raum bleibt In unterversorgten Tier-2-Geografien, Succession-gebundenen SMEs und unter-digitalisierten industriellen Verticals. Manager, die operative Playbooks mit Sektor-Tiefe und Responsible-Investment-Rigor koppeln, sind am besten positioniert, Mandate im sich entwickelnden indischen Privat Eigenkapital-Markt zu gewinnen.

Branchenführer der indischen Privat Eigenkapital-Industrie

-

Chrys Hauptstadt

-

Sequoia Hauptstadt

-

Blackstone Gruppe

-

Advent International

-

KKR

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Adanis Mumbai Flughafen sicherte sich eine USD 750 Millionen-Investition durch einen Anteilskauf von einem von Apollo Global geführten Konsortium. Der Deal zielt darauf ab, die Infrastrukturentwicklung des Flughafens zu stärken und seine langfristigen Expansionspläne zu unterstützen.

- März 2025: Temasek schloss seine INR 8.500 Crore (USD 1 Milliarde) Haldiram Snacks-Investition bei einer USD 10 Milliarden-Bewertung ab.

- Februar 2025: KKR erwarb eine Kontrollbeteiligung an Gesundheitswesen Global Enterprises (HCG) In einem Deal im Wert von USD 400 Millionen. Die Investition soll HCGs Expansion In Onkologie und Spezial-Gesundheitswesen-Dienstleistungen In ganz Indien unterstützen.

- Januar 2025: Kedaara Hauptstadt deployierte USD 350 Millionen In Impetus Technologien, um eine signifikante Beteiligung am Unternehmen zu erwerben. Die Investition wird helfen, Impetus' globales Wachstum zu beschleunigen und seine Fähigkeiten In Daten, Analytik und Wolke-Dienstleistungen zu stärken.

Umfang des indischen Privat Eigenkapital-Marktberichts

Dieser Bericht zielt darauf ab, eine detaillierte Analyse des indischen Privat Eigenkapital-Markts zu liefern. Darüber hinaus bietet er einen Überblick über Marktdynamiken, aufkommende Trends In den Segmenten und regionalen Märkten sowie Einblicke In verschiedene Produkt- und Anwendungstypen. Außerdem liefert er eine Analyse des Portfolios der Hauptakteure zusammen mit der Wettbewerbslandschaft im indischen Privat Eigenkapital-Markt.

| Buyout & Growth |

| Venture Capital |

| Mezzanine & Distressed |

| Secondaries & Fund of Funds |

| Technologie (Software) |

| Gesundheitswesen |

| Immobilien und Services |

| Finanzdienstleistungen |

| Industrials |

| Konsumgüter & Einzelhandel |

| Energie & Strom |

| Medien & Unterhaltung |

| Telekommunikation |

| Andere (Transport, etc.) |

| Large Cap |

| Upper Middle Market |

| Lower Middle Market |

| Small & SMID |

| Nordindien |

| Westindien |

| Südindien |

| Ost- & Nordostindien |

| Zentralindien |

| Nach Fondstyp | Buyout & Growth |

| Venture Capital | |

| Mezzanine & Distressed | |

| Secondaries & Fund of Funds | |

| Nach Sektor | Technologie (Software) |

| Gesundheitswesen | |

| Immobilien und Services | |

| Finanzdienstleistungen | |

| Industrials | |

| Konsumgüter & Einzelhandel | |

| Energie & Strom | |

| Medien & Unterhaltung | |

| Telekommunikation | |

| Andere (Transport, etc.) | |

| Nach Investitionen | Large Cap |

| Upper Middle Market | |

| Lower Middle Market | |

| Small & SMID | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- & Nordostindien | |

| Zentralindien |

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle indische Privat Eigenkapital-Markt 2025?

Der Markt steht bei USD 84,5 Milliarden mit einer prognostizierten CAGR von 18,22% bis 2030.

Welche Fondsstrategie wächst am schnellsten innerhalb des indischen Privat Eigenkapital-Markts?

Secondary- und Fund-von-Fund-Vehikel sollen jährlich mit 18,32% bis 2030 wachsen.

Warum ist Westindien zentral für Privat-Eigenkapital-Deployment?

Mumbais Kapitalmarkt-Infrastruktur, regulatorische Nähe und tiefe Beratungstalente geben Westindien 34,56% Marktanteil und einen 16,75% Wachstumsausblick.

Wie profitiert das Specialized Investment Fund-Framework Investoren?

SIFs erlauben hoch-Net-Worth- und institutionellen Investoren Zugang zu Privat-Markt-Strategien über SEBI-regulierte Rupie-Vehikel, die Currency-Hedging- und Steuerreibungen senken.

Seite zuletzt aktualisiert am: