Marktgröße und Marktanteil für dezentralisierte Finanzen (DeFi)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 238.54 Milliarden US-Dollar |

| Marktgröße (2031) | 770.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.43% CAGR |

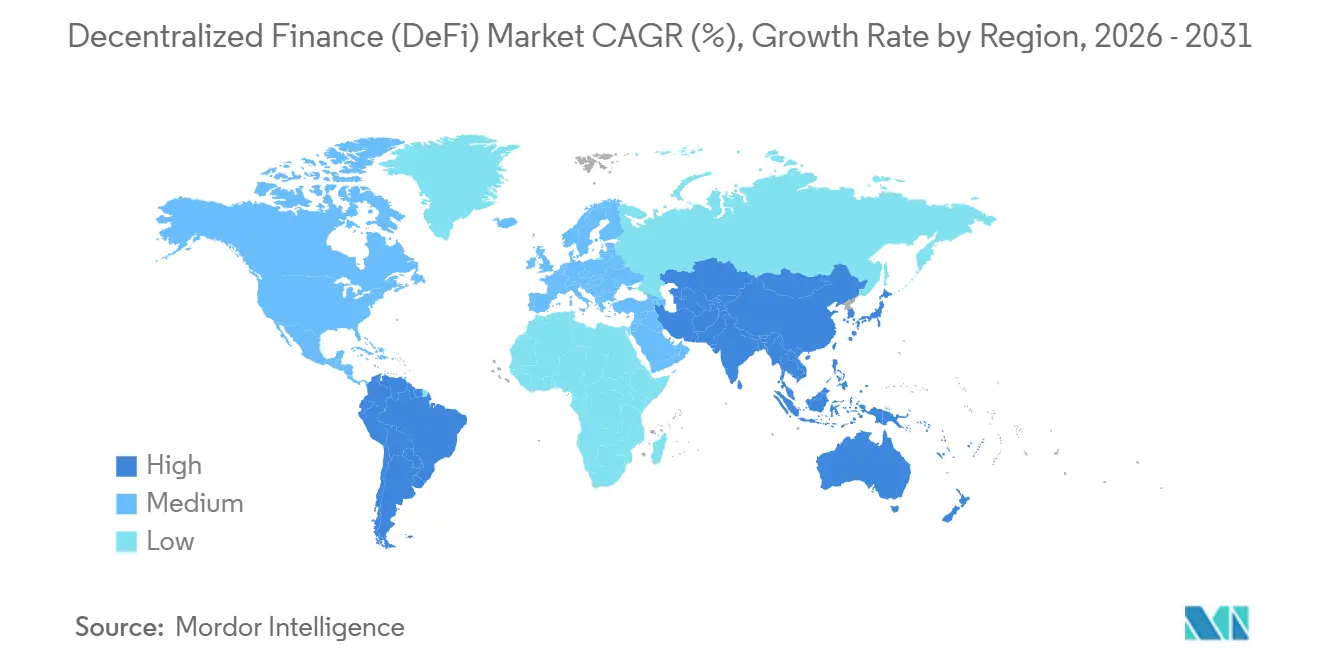

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dezentralisierte Finanzen (DeFi) von Mordor Intelligence

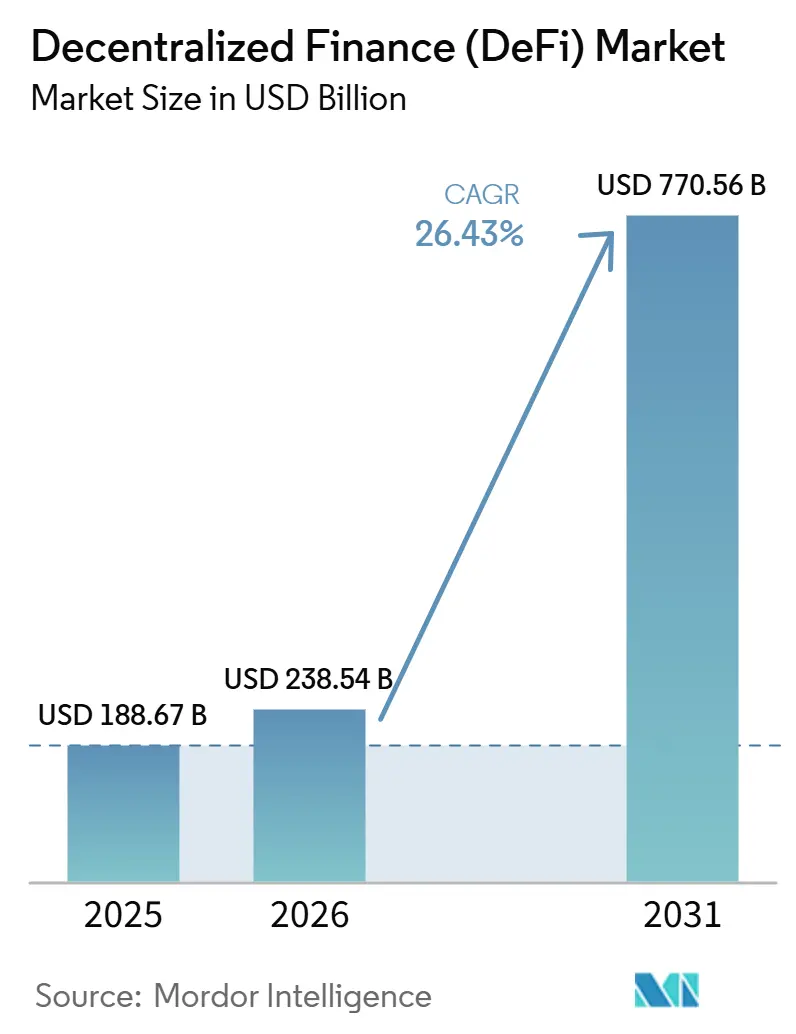

Die Marktgröße für dezentralisierte Finanzen wird voraussichtlich von 188,67 Milliarden USD im Jahr 2025 und 238,54 Milliarden USD im Jahr 2026 auf 770,56 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 26,43 % verzeichnen.

Politisch unterstützte Zugangspunkte wie Spot-Bitcoin-ETFs in Verbindung mit dem MiCA-Rahmenwerk der Europäischen Union ziehen institutionelles Kapital in konforme, On-Chain-Kanäle, die für die Integration in bestehende Verwahr- und Offenlegungsstandards konzipiert sind. Stablecoin-Abwicklungspiloten großer Netzwerke sowie bankkonforme Treuhandstrukturen für digitale Vermögenswerte rücken DeFi-Operationen näher an den Kern von Treasury-, Zahlungs- und Liquiditätsmanagement-Workflows. Layer-2-Gebührenkomprimierung und Rollup-Roadmaps, die Skalierbarkeit und Vorbestätigung betonen, verbessern die Nutzererfahrung bei häufigen, kleineren Transaktionen und halten gleichzeitig die Abwicklung im Einklang mit den Sicherheitsannahmen von Layer 1 [1]Max Wadington, „The Fusaka Upgrade: Scaling Meets Value Accrual”, Fidelity Digital Assets, fidelitydigitalassets.com. Zusammen deuten diese Katalysatoren auf einen Wachstumszyklus hin, der weniger an spekulative Anreize gebunden und stärker in regulatorischer Klarheit, konformer Tokenisierung und zahlungsgeeigneten Infrastrukturen verankert ist, die Mainstream-Institutionen in ihre bestehenden Kontrollrahmen integrieren können.

Wichtigste Erkenntnisse des Berichts

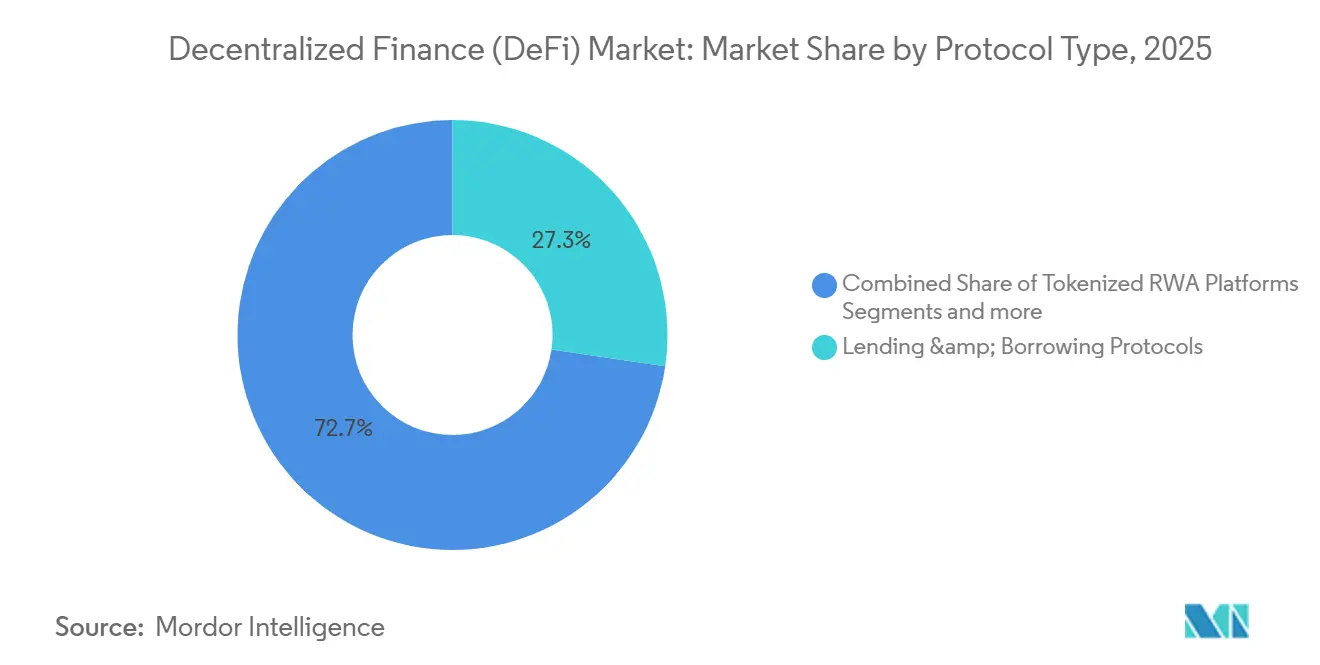

- Nach Protokolltyp führten Kredit- und Leihprotokolle mit einem Anteil von 27,33 % am Markt für dezentralisierte Finanzen im Jahr 2025, während tokenisierte RWA-Plattformen bis 2031 voraussichtlich mit einem CAGR von 39,72 % expandieren werden.

- Nach Endanwendung entfielen im Jahr 2025 36,52 % des Marktanteils auf Ersparnisse und Yield Farming, während Zahlungen, Überweisungen und grenzüberschreitendes Treasury bis 2031 voraussichtlich mit einem CAGR von 34,67 % wachsen werden.

- Nach Endnutzer hielten Privatnutzer im Jahr 2025 einen Anteil von 62,12 % am Markt für dezentralisierte Finanzen (DeFi), während institutionelle Investoren und Vermögensverwalter bis 2031 voraussichtlich mit einem CAGR von 32,55 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,78 % am Markt für dezentralisierte Finanzen, und der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 31,89 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für dezentralisierte Finanzen (DeFi)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Total Value Locked in den wichtigsten DeFi-Segmenten | +4.8% | Global, mit Ethereum-Dominanz von 60 % | Mittelfristig (2–4 Jahre) |

| Regulatorische Klarheit in den Vereinigten Staaten (ETF) und der EU (MiCA) erschließt institutionelle Kapitalflüsse | +7.2% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Layer-2-Gebühren- komprimierung erweitert tragfähige Anwendungsfälle | +3.5% | Global, konzentriert auf Ethereum-L2s (Base, Arbitrum, Optimism) | Mittelfristig (2–4 Jahre) |

| Tokenisierte Plattformen für reale Vermögenswerte (RWA) gewinnen bankgerechte Akzeptanz | +6.9% | Global, frühe Gewinne in den Vereinigten Staaten (BlackRock BUIDL), EU (MiCA-Konformität) | Langfristig (≥ 4 Jahre) |

| Aufkommende KI-gesteuerte „DeFAI”-Robo-Agenten automatisieren Renditestrategien | +2.4% | Global, mit führenden Solana- und Ethereum-Ökosystemen | Langfristig (≥ 4 Jahre) |

| Zahlungsnetzwerk- integrationen verbinden Mainstream-Infrastrukturen mit DeFi | +5.6% | Nordamerika, EU, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Total Value Locked in den wichtigsten DeFi-Segmenten

Die Liquiditätstiefe auf führenden Blockchains und Börsen unterstützt eine effizientere Preisfindung, Weiterleitung und Sicherheitenverwaltung, da der DeFi-Markt Nutzer anzieht, die zuverlässige Ausführung und geprüfte Code-Pfade suchen. Hohe und anhaltende Stablecoin-Transfervolumina sowie das Wachstum der Layer-2-Aktivität deuten auf einen strukturellen Wandel von episodischer Spekulation hin zu kontinuierlicher Abwicklungsnutzung hin, die Protokolleinnahmen und langfristige Nutzerbindung fördert. Da sich Kapital auf Plattformen mit stärkerer Governance und Sicherheit konzentriert, profitiert der Markt unter normalen Bedingungen von geringerem Slippage und engeren Spreads. Internationale Gremien haben darauf hingewiesen, dass steigende Verflechtungen Stress auch schneller über Handelsplätze hinweg übertragen, was den Wert strenger Risikokontrollen und diversifizierter Oracle-Quellen erhöht[2]Financial Stability Board Staff, „The Financial Stability Risks of Decentralised Finance”, Financial Stability Board, fsb.org. Der Nettoeffekt ist eine Marktstruktur, in der Tiefe, Geschwindigkeit und Komposierbarkeit das Wachstum unterstützen und gleichzeitig eine konsequente Aufmerksamkeit für systemische Risiken und Transparenz in den wichtigsten Liquiditätspools erfordern.

Regulatorische Klarheit in den Vereinigten Staaten (ETF) und der EU (MiCA) erschließt institutionelle Kapitalflüsse

Die Genehmigung von Spot-Bitcoin-Exchange-Traded-Produkten schuf einen regulierten Rahmen, den traditionelle Anleger im Rahmen bestehender Richtlinien nutzen können, was die operativen Hürden für Engagements reduziert, die nachgelagert häufig mit DeFi-Liquiditätsplattformen interagieren. MiCA legt Zulassungswege für Anbieter von Kryptowertdienstleistungen fest und definiert Reserve- und Offenlegungsanforderungen für vermögenswertbezogene Token und E-Geld-Token, was die Passportierbarkeit verbessert und die regulatorische Unsicherheit für konforme Emittenten und Intermediäre im gesamten Währungsblock verringert. Zahlungsnetzwerkpiloten für die Stablecoin-Abwicklung operieren nun innerhalb von Bankpartnermodellen, die mit den zentralen Abstimmungs- und Streitbeilegungsprozessen übereinstimmen – eine Entwicklung, die den DeFi-Markt mit der Akzeptanzinfrastruktur des Mainstreams verbindet. US-amerikanische Bank- und Treuhandstrukturen für digitale Vermögenswerte verlagern Verwahrung und Abwicklung weiter in die aufsichtsrechtliche Überwachung, was großen Institutionen hilft, Aufsichtserwartungen zu erfüllen und gleichzeitig an tokenisierten Finanzen teilzunehmen. Zusammen senken diese Rahmenwerke das wahrgenommene Compliance-Risiko, ermöglichen skalierte Produkteinführungen und verlagern Kapital von Pilotprogrammen zu Produktionseinsätzen in Nordamerika und Europa, mit Ausstrahlungseffekten auf asiatisch-pazifische Zentren, die ähnliche Regeln übernehmen.

Layer-2-Gebührenkomprimierung erweitert tragfähige Anwendungsfälle

Die Migration von Aktivitäten zu Rollups hat die Transaktionskosten gesenkt und den Durchsatz erhöht, was häufige Interaktionen mit geringerem Wert für Verbraucher und institutionelle Nutzer im DeFi-Markt realisierbar macht. Roadmaps, die Vorbestätigung hinzufügen und die Wertakkumulation mit der Validator-Ökonomie in Einklang bringen, sind darauf ausgelegt, niedrige Gebühren aufrechtzuerhalten und gleichzeitig die Abwicklungssicherheiten auf der Basisschicht zu stärken. Niedrigere Gebühren und schnellere Bestätigungen erweitern die Palette der Anwendungsfälle, wie z. B. Mikro-Treasury-Sweeps, agentengesteuerte Neugewichtung und hochfrequentes Routing, die bei höheren Gas-Preisregimen unwirtschaftlich waren. Liquiditätsanbieter und Market Maker profitieren, da der Auftragsfluss über Rollups verteilt wird und gleichzeitig durch Cross-Chain-Messaging und kanonische Bridges, die Richtlinienbeschränkungen widerspiegeln, komposierbar bleibt. Diese Verbesserungen auf Netzwerkebene helfen dem DeFi-Markt, Echtzeit-Aktivitäten in Handel, Kreditvergabe und Abwicklung zu unterstützen und dabei die regulatorische Haltung zu wahren, die Institutionen für eine skalierte Teilnahme benötigen.

Tokenisierte Plattformen für reale Vermögenswerte (RWA) gewinnen bankgerechte Akzeptanz

Tokenisierte Fonds und festverzinsliche Instrumente operieren nun unter regulierten Strukturen mit klaren Rücknahmeoptionen, geprüften Reserven und transparenter On-Chain-Berichterstattung, was mit unternehmensgerechten Verwahr- und Offenlegungsstandards übereinstimmt [3]Centrifuge Editorial Team, „2026: What to Expect from Real-World Asset Tokenization”, Centrifuge, centrifuge.io. Große Vermögensverwalter und Banken haben tokenisierte Produkte eingeführt, die in bestehende Anlegerschutzrahmen passen und gleichzeitig schnellere Abwicklung und automatisiertere Verwaltung bieten, was die breitere Akzeptanz im DeFi-Markt direkt unterstützt. Emittenten, die Verbriefung vereinfachen, Abstimmungsschritte reduzieren und Bescheinigungen standardisieren, steigern die betriebliche Effizienz – ein überzeugender Treiber für die Migration von Piloten zur Produktion. Zugelassene Pools und identitätsbewusste Zugriffskontrollen ermöglichen es institutionellen Käufern, Compliance-Anforderungen zu erfüllen und gleichzeitig mit dezentralisierter Abwicklung und Liquidität zu interagieren. Da sich Dokumentationsstandards, Verwahrpraktiken und Sekundärliquidität verbessern, werden RWA-Plattformen zu einer stark wachsenden Infrastrukturschicht, die traditionelle Instrumente mit kompositionsfähigen DeFi-Workflows verbindet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko von Smart-Contract-Exploits und Oracle-Manipulation | -5.2% | Global, konzentriert auf Protokolle mit hohem TVL (Ethereum, BSC) | Kurzfristig (≤ 2 Jahre) |

| AML/KYC-Durchsetzungsmaßnahmen gegen nicht konforme dApps | -4.7% | Nordamerika, EU (MiCA-Durchsetzung), APAC (FATF Travel Rule) | Mittelfristig (2–4 Jahre) |

| Liquiditätskonzentration in einer Handvoll Pools erhöht das systemische Risiko | -3.8% | Global, wobei die Top-10-Kreditprotokolle 89 % des TVL halten | Mittelfristig (2–4 Jahre) |

| Gezielte regulatorische Maßnahmen zu Hebel und Derivaten schaffen Unsicherheit | -4.1% | Nordamerika (SEC/CFTC), Vereinigtes Königreich (FCA-Konsultation), EU (MiCA-Aufsicht) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Smart-Contract-Exploits und Oracle-Manipulation

Sicherheitsvorfälle und Logikfehler können Gelder abschöpfen oder die Preisfindung stören, was das Vertrauen beeinträchtigt, das Onboarding verlangsamt und die Kapitalkosten für neue Einsätze im DeFi-Markt erhöht. Komposierbarkeit verstärkt sowohl Vorteile als auch Risiken, da ein einziger fehlerhafter Vertrag oder Preis-Feed sich innerhalb von Minuten auf Kreditvergabe, Handel und Sicherheitenverwaltung ausbreiten kann. Internationale Gremien haben die Zentralisierung bestimmter operativer Kontrollen als Schwachstelle identifiziert, die Dezentralisierungsansprüche untergraben kann, wenn Governance und Upgrades bei wenigen Akteuren konzentriert sind. Dieses Muster erhöht den Aufschlag für formale Verifikation, mehrstufige Upgrade-Pfade und mehrschichtige Oracle-Designs mit diversifizierten Datenquellen. Mit wachsender institutioneller Beteiligung wird der Markt stärkere Sicherungskontrollen und dokumentierte Vorfallreaktionen benötigen, um den Erwartungen der aufsichtsrechtlichen Überwachung gerecht zu werden.

Gezielte regulatorische Maßnahmen zu Hebel und Derivaten schaffen Unsicherheit

Aufsichtsbehörden haben Grenzen für Produkte mit hohem Hebel durch Maßnahmen signalisiert, die bestimmte ETF-Strukturen mit Krypto-Benchmarks blockieren, was auf eine politische Präferenz für risikomindernde Maßnahmen hindeutet. Parallele Konsultationen und politische Erklärungen im Vereinigten Königreich und der Europäischen Union weiten die Aufsicht auf Staking, Kreditvergabe und zentrale Kryptowert-Aktivitäten aus, was den Compliance-Aufwand für hebelintensive Strategien erhöht. Institutionen benötigen häufig Klarheit über Verwahrung, Margin-Behandlung und insolvenzferne Strukturen, bevor sie Bilanzen in nennenswertem Umfang für Derivate einsetzen, was die Bildung tieferer Liquidität in regulierten Kanälen verzögert. Selbst mit dieser Einschränkung kann Standardisierung die langfristige Stabilität verbessern, indem Zwangsliquidierungen reduziert und das Marktverhalten an bestehende Regeln zum Anlegerschutz angeglichen werden. Der DeFi-Markt navigiert daher in einem zweigleisigen Umfeld, in dem konforme Handelsplätze unter strengeren Regeln operieren, während Offshore-Plattformen lockerere Praktiken beibehalten, die Liquidität fragmentieren und Basis-Spreads erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Protokolltyp: Tokenisierte RWA-Plattformen entwickeln sich zur am schnellsten wachsenden Infrastrukturschicht

Kredit- und Leihprotokolle erzielten 2025 einen Anteil von 27,33 %, während tokenisierte RWA-Plattformen bis 2031 voraussichtlich mit einem CAGR von 39,72 % expandieren werden und damit eine neue Wachstumsbasis für Kapital schaffen, das konforme Emission, Verwahrung und Berichterstattung benötigt. Die Tokenisierung von Geldmarktengagements und festverzinslichen Instrumenten unter etablierten Anlegerschutzrahmen schafft eine Einstiegsmöglichkeit für Vermögensverwalter und Treasurer, On-Chain-Liquidität zu nutzen, ohne bei Governance und Kontrollen Kompromisse einzugehen. Emittenten, die transparente Reserven mit zugelassenem Zugang und standardisierten Bescheinigungen kombinieren, können die Abstimmung vereinfachen und operativen Aufwand reduzieren, was den Fall für tokenbasierte Verwaltung im großen Maßstab stärkt. Der DeFi-Markt erlebt, wie RWA-Plattformen als Bindeglied zwischen regulierten Vermögenswerten und dezentralisierter Abwicklung fungieren, indem sie Richtlinienanforderungen in Code und Prozessdesign einbetten. Infolgedessen bleiben Kreditprotokolle ein Anker für Sicherheiten und Rendite, während RWA-Infrastrukturen das schnellste Wachstum erzielen, indem sie Produktformate erschließen, die in traditionelle Mandate passen.

Börsen treiben weiterhin Preisfindung und Volumenkonzentration voran, und ihre Entwicklung hin zu gebührenbasierter Wertakkumulation spiegelt einen breiteren Wandel weg von anreizintensiven Modellen im DeFi-Markt wider. Die Marktführerschaft unter wenigen DEXs liefert Liquiditätsvorteile, erhöht aber auch den Bedarf an robusten Oracles und transparenter Parameter-Governance. Layer-2-Gebührenkomprimierung schafft Raum für aktiveres Liquiditätsmanagement und kleinere Handelsgrößen, was die Nutzerbasis bei Privatanlegern und Institutionen erweitert. Stablecoin-Emission, die mit Offenlegungs- und Reserveregeln übereinstimmt, profitiert von Zahlungsintegration und Bankpartnerschaften, die traditionelle Workflows näher an On-Chain-Infrastrukturen heranführen. Im Prognosezeitraum wird der DeFi-Markt voraussichtlich eine Protokolldifferenzierung rund um Compliance-Bereitschaft, zugelassene Pools und institutionelle Berichterstattung erleben, wobei RWA-Plattformen die am schnellsten expandierende Schicht verankern.

Nach Endanwendung: Zahlungssegment bereit, Ersparnisse zu überholen, da Stablecoin-Infrastrukturen reifen

Ersparnisse und Yield Farming hielten 2025 einen Anteil von 36,52 %, während das Segment Zahlungen, Überweisungen und grenzüberschreitendes Treasury bis 2031 voraussichtlich mit einem CAGR von 34,67 % wachsen wird, unterstützt durch Stablecoin-Abwicklungspiloten, die direkt mit Bankpartnern und Kartennetzwerken integriert sind. Zahlungsgerechte Anwendungsfälle skalieren, weil programmierbare Abwicklung Kosten senken und die Abstimmung beschleunigen kann, ohne Betrugskontrollen und Streitmanagement zu opfern. Wenn diese Piloten in die Produktion übergehen, erhalten Unternehmen Werkzeuge für Lieferantenzahlungen, grenzüberschreitendes Treasury und Marktplatz-Auszahlungen, die nativ mit Wallets und Banken interoperabel sind. Ersparnisse bleiben wichtig, weil gebührenbasierte Ertragsverteilung und Rückkäufe anreizintensive Modelle ersetzen, was stetigere Renditen schaffen kann, die mit den Protokollgrundlagen übereinstimmen. Zusammen positionieren diese Verschiebungen den DeFi-Markt, passive Einkommensprodukte mit zahlungsgerechter Abwicklung zu verbinden, was Wachstumstreiber diversifiziert und die Volatilität über Zyklen hinweg glättet.

Handel und Investment bleibt eine Kernanwendung angesichts des Bedarfs an Preisfindung, Absicherung und Routing über Vermögenswerte und Blockchains hinweg im DeFi-Markt. Der Schwenk hin zu Gebührenschaltern und Protokolleinnahmenausrichtung unterstützt nachhaltige Wirtschaftlichkeit und reduziert die Abhängigkeit von Token-Inflation oder Subventionen im Laufe der Zeit. Das Zahlungswachstum wird von der Emittenten-Compliance und netzwerkgerechter Zuverlässigkeit abhängen, die Händler- und Bankstandards über Jurisdiktionen hinweg erfüllen kann. Niedrigere Transaktionskosten erweitern tragfähige Ticketgrößen für Verbraucher- und B2B-Zahlungen, was den adressierbaren Fluss für Stablecoins im alltäglichen Handel erhöht. Im Prognosezeitraum wird der Anwendungsmix den Aufstieg von Zahlungen neben anhaltender Nachfrage nach Ersparnissen und Handel widerspiegeln, mit Produktdesign, das erlaubnisfreien Zugang und erlaubnisgebundene Kontrollen im Markt ausbalanciert.

Nach Endnutzer: Institutioneller Anstieg signalisiert Professionalisierung, doch Privatnutzer bleiben dominant

Privatnutzer hielten 2025 einen Anteil von 62,12 %, während institutionelle Investoren und Vermögensverwalter bis 2031 voraussichtlich mit einem CAGR von 32,55 % wachsen werden, was den Einfluss regulierter Rahmenwerke, der Verwahrungsausweitung und bankkonformer Treuhandstrukturen auf die Teilnahme am DeFi-Markt widerspiegelt. Die ETF-Genehmigung bietet einen standardisierten Engagementpfad, den viele Mandate im Rahmen bestehender treuhänderischer und Berichterstattungsrahmen übernehmen können. Da Banken und Treuhandgesellschaften digitale Vermögenswertdienstleistungen ausweiten, erhalten Treasury-Teams und Vermögensverwalter richtlinienkonforme Möglichkeiten, mit Token-Infrastrukturen und DeFi-Liquidität unter Aufsichtserwartungen zu interagieren. Die Beteiligung von Privatnutzern bleibt aufgrund des erlaubnisfreien Zugangs, schneller Produktiteration und niedriger Mindestbeträge stark, was breite Experimente neben institutionellen Kanälen aufrechterhält. Diese zweigleisige Akzeptanz erhöht den Wert von Routing und Aggregation über Handelsplätze hinweg, was eine Kernfunktion für Ausführungsqualität im Markt ist.

Institutionen verlangen typischerweise klare Regeln zu Verwahrung, Offenlegungen und Marktverhalten, weshalb MiCAs Zulassungsregime, Reserveregeln und Betriebsstandards den Fall für skalierte Einsätze in Europa verbessern. Zahlungsnetzwerkpiloten und konforme Stablecoin-Emission reduzieren den operativen Aufwand für Unternehmensanwendungsfälle wie grenzüberschreitendes Treasury und Lieferantenzahlungen weiter. Liquiditätsanbieter profitieren, da Institutionen größere Aufträge unter Richtlinienkontrollen einbringen, die Abwicklung und Verwahrung an etablierte Praktiken im DeFi-Markt knüpfen. Im Prognosezeitraum wird die DeFi-Branche voraussichtlich eine anhaltende Führung der Privatnutzer nach Nutzeranzahl und einen wachsenden institutionellen Anteil nach Volumen erleben, da bankgerechte Kanäle reifen. Die Kombination aus reguliertem Zugang und offener Komposierbarkeit unterstützt eine breite Nutzermischung, die tiefere Liquidität und eine widerstandsfähigere Marktstruktur fördert.

Geografische Analyse

Nordamerika entfiel 2025 auf einen Anteil von 42,78 %, unterstützt durch regulierten ETF-Zugang, Verwahrungsausweitung und frühe Zahlungsnetzwerkpiloten, die Bankpartner mit tokenisierter Abwicklung im DeFi-Markt verbinden. ETF-Genehmigungen schufen ein vertrautes Produktformat, das Institutionen unter bestehenden Richtlinien- und Offenlegungsregimen einbeziehen konnten, was Kapitalflüsse in regulierte Kanäle beschleunigte. Bank- und Treuhandlizenzen für digitale Vermögenswerte verlagerten Abwicklung und Verwahrung in die aufsichtsrechtliche Überwachung, was DeFi-Interaktionen mit Aufsichtserwartungen und Risikokontrollen in Einklang bringt. Parallel dazu demonstrierten Stablecoin-Abwicklungspiloten, wie Händlerakzeptanz, Abstimmung und Streitmanagement mit programmierbaren Vermögenswerten funktionieren können, was mehr Treasury-Aktivität in Richtung DeFi-Markt zieht. Diese Mischung aus Produktzugang, Aufsicht und Zahlungsnutzen erklärt, warum Nordamerika eine führende Position beibehält und gleichzeitig eine Vorlage schafft, die andere Regionen in ihrem rechtlichen Kontext anpassen.

Europas Anteil spiegelt einen regelbasierten Ansatz wider, der Zulassungs-, Reserve- und Offenlegungsanforderungen unter MiCA kodifiziert, was die Passportierbarkeit für Emittenten, Verwahrer und Börsen verbessert, die den DeFi-Markt bedienen. Die Kombination aus E-Geld-Ausrichtung und Geldtransfer-Verpflichtungen bringt Identität und Rückverfolgbarkeit in den Krypto-Transferprozess, was Anbieter begünstigt, die operative Standards über Mitgliedstaaten hinweg erfüllen können. Banken, die mit auf Euro lautenden Abwicklungstoken und tokenisierten Instrumenten experimentieren, zeigen, wie die Region dezentralisierte Komponenten mit etablierter Finanzinfrastruktur integriert. Im Prognosezeitraum wird Europas Beitrag davon abhängen, wie schnell MiCA-konforme Anbieter grenzüberschreitend skalieren und Listings und Verwahrung im Markt ausweiten. Die Betonung von Offenlegung, Reserven und operativer Resilienz positioniert die Region für stetiges, politikgeführtes Wachstum statt spekulativer Zyklen.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 31,89 % wachsen, da regulatorische Zentren Stablecoin-Regeln und tokenisierte Einlagenpiloten implementieren, die eine konforme Teilnahme am DeFi-Markt ermöglichen. Regionale politische Änderungen, einschließlich Rahmenwerke für blockchain-basierte Fonds und Zahlungen, ziehen Aktivitäten in beaufsichtigte Kanäle, die mit bankgerechter Infrastruktur interoperieren. Zahlungsnetzwerkpiloten und Wallet-Bank-Integrationen unterstützen grenzüberschreitenden Handel und Überweisungen, was praktische Nachfrage nach Stablecoins in regulierten Korridoren schafft. Da die Konnektivität zwischen Banken, Verwahrern und Börsen verbessert wird, wird Liquidität weiterhin über Blockchains und Rollups diversifiziert, während der Zugang zu konformen Emittenten und Handelsplätzen im DeFi-Markt erhalten bleibt. Der Wachstumspfad der Region spiegelt eine Balance aus regulatorischer Experimentierfreude in Zentren und starker Unternehmensnachfrage nach programmierbarer Abwicklung wider, die mit lokalen Regeln übereinstimmt.

Wettbewerbslandschaft

Die Wettbewerbslandschaft zeigt Führerschaft in Kreditvergabe, Börsen und Stablecoins, bleibt jedoch mäßig fragmentiert mit aktivem Wettbewerb über Ausführungsmodelle hinweg im DeFi-Markt. Etablierte Handelsplätze konzentrieren bedeutendes Volumen, was die Routing-Effizienz verbessert und Slippage für größere Aufträge unter normalen Bedingungen reduziert. Protokolle verlagern sich von Token-Anreizen hin zu gebührenbasierter Wertakkumulation, ein Muster, das Reifung und die Ausrichtung der Token-Ökonomie an tatsächlicher Nutzung signalisiert. Stablecoin-Emittenten, die Reserve-Transparenz und regulatorische Ausrichtung betonen, gewinnen Einfluss durch Partnerschaften mit Netzwerken und Bankpartnern. Tokenisierungsanbieter, die Emission, Verwahrung und standardisierte Berichterstattung liefern, verlagern Anwendungsfälle von Piloten zur Produktion, was institutionelle Nachfrage in den Markt zieht.

Strategische Schritte umfassen die Aktivierung von Gebührenschaltern durch führende DEXs, die Einnahmen auf Wertakkumulation umleiten – eine dauerhafte Alternative zu anreizintensiven Wachstumsmodellen im DeFi-Markt. Zahlungsnetzwerke starteten Stablecoin-Abwicklungspiloten, die programmierbare Vermögenswerte in Karten- und Acquiring-Workflows positionieren, die mit Bankpartnern abgestimmt sind. Banken und Treuhandgesellschaften trieben Verwahrung und Tokenisierung voran, während große Börsen Akquisitionen verfolgten, um Derivate und institutionelle Abdeckung auszuweiten, was einen Trend zu hybriden zentralisierten-dezentralisierten Angeboten signalisiert. Tokenisierungsspezialisten schlossen Partnerschaften mit Indexanbietern, um produktionsgerechte Operationen für indexgebundene Instrumente auf der Blockchain zu demonstrieren. Diese Schritte spiegeln einen breiteren Schwenk hin zu Compliance-Bereitschaft, operativer Skalierung und Produktnachhaltigkeit im gesamten DeFi-Markt wider.

Technologieinvestitionen konzentrieren sich auf Rollup-Skalierung, Vorbestätigung und validatorausgerichtete Wertakkumulation, um Gebühren niedrig zu halten und gleichzeitig Sicherheit und wirtschaftliche Anreize im DeFi-Markt zu wahren. Zahlungsinnovationen heben agentische Anmeldeinformationen, programmierbare Abwicklung und Verbesserungen der Händlerakzeptanz hervor, die Reibung reduzieren, ohne Risikokontrollen zu entfernen. ETF- und ETP-Wachstum verbessert Einstiegsmöglichkeiten für Institutionen, die regulierte Formate und Verwahrsicherheit benötigen, was den Kapitalfluss in konforme Handelsplätze verbessert. Rechtliche und regulatorische Aktualisierungen weiten die Aufsicht auf Staking, Kreditvergabe und verwandte Aktivitäten aus, was Produktdesign und Margin-Rahmenwerke bei Anbietern prägt. Die Gewinner werden voraussichtlich Plattformen sein, die Governance-Stärke, transparentes Risikomanagement und Integration in bankgerechte Workflows im großen Maßstab im Markt kombinieren.

Branchenführer für dezentralisierte Finanzen (DeFi)

MakerDAO

Uniswap Labs

Curve Finance

Lido Finance

Compound Labs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Visa Inc. gab die Einführung der USDC-Abwicklung in den Vereinigten Staaten bekannt, die es Emittenten- und Acquirer-Partnern ermöglicht, Transaktionen mit dem USDC-Stablecoin von Circle abzuwickeln. Diese Initiative verbessert die Abwicklungsgeschwindigkeit, die Verfügbarkeit an sieben Tagen und die operative Resilienz, ohne die Kartenerfahrungen der Verbraucher zu beeinträchtigen.

- Dezember 2025: JPMorgan führte den My Onchain Net Yield Fund (MONY) für qualifizierte Investoren auf einer öffentlichen Blockchain ein und ermöglicht die Rücknahme in Bargeld oder Stablecoins. Der Fonds integriert Geldmarktengagement mit transparenter, effizienter Abwicklung über tokenbasierte Systeme und demonstriert, wie regulierte Fondsstrukturen On-Chain operieren können, während sie Verwahrsstandards einhalten und tokenisierte Instrumente in dezentralisierten Finanzen vorantreiben.

- Dezember 2025: Uniswap implementierte Protokollgebührenschalter für V2- und V3-Pools nach einer Community-Abstimmung und leitete Gebühren in Richtung Wertakkumulation und Token-Burn-Mechanismen, die durch Protokolleinnahmen unterstützt werden. Diese Entwicklung unterstreicht einen Wandel im DeFi-Markt von Liquiditäts-Mining hin zu nachhaltigen gebührenbasierten Modellen, die den Token-Wert mit Nutzung und Einnahmengenerierung in Einklang bringen.

- August 2025: Die Übernahme von Deribit durch Coinbase zielt darauf ab, Derivateangebote und institutionelle Abdeckung zu verbessern, indem DeFi-native Fähigkeiten in hybride Börsenmodelle integriert werden. Dieser Schritt unterstreicht die Bedeutung von Derivateliquidität, Margin-Infrastruktur und Richtlinienausrichtung für die institutionelle DeFi-Beteiligung und spiegelt Konsolidierungstrends in Ausführung, Verwahrung und Produktdiversifizierung im Markt wider.

Globaler Berichtsumfang für den Markt für dezentralisierte Finanzen (DeFi)

Dezentralisierte Finanzen (DeFi) sind ein blockchain-basiertes Finanzsystem, das Smart Contracts nutzt, um Dienstleistungen wie Kreditvergabe, Kreditaufnahme und Handel zu automatisieren. Durch die Eliminierung von Intermediären wie Banken ermöglicht es transparente, erlaubnisfreie Transaktionen und bietet Vorteile wie Kosteneffizienz und schnellere Abwicklungen, während es Komplexitäten und Risiken im Zusammenhang mit Dezentralisierung mit sich bringt.

Der Markt für dezentralisierte Finanzen (DeFi) ist segmentiert nach Protokolltyp (dezentralisierte Börsen (DEX), Kredit- und Leihprotokolle, Stablecoin-Emissionsplattformen, tokenisierte RWA-Plattformen, sonstige), Endanwendung (Zahlungen, Überweisungen und grenzüberschreitendes Treasury, Handel und Investment, Ersparnisse und Yield Farming, sonstige), Endnutzer (Privatnutzer, kleine und mittlere Unternehmen (KMU), Großunternehmen, institutionelle Investoren und Vermögensverwalter) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dezentralisierte Börsen (DEX) |

| Kredit- und Leihprotokolle |

| Stablecoin-Emissionsplattformen |

| Tokenisierte RWA-Plattformen |

| Sonstige (Derivate, Renditeaggregatoren, Liquid Staking usw.) |

| Zahlungen, Überweisungen und grenzüberschreitendes Treasury |

| Handel und Investment |

| Ersparnisse und Yield Farming |

| Sonstige (Versicherung, Infrastruktur, GameFi) |

| Privatnutzer |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Institutionelle Investoren und Vermögensverwalter |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Protokolltyp | Dezentralisierte Börsen (DEX) | |

| Kredit- und Leihprotokolle | ||

| Stablecoin-Emissionsplattformen | ||

| Tokenisierte RWA-Plattformen | ||

| Sonstige (Derivate, Renditeaggregatoren, Liquid Staking usw.) | ||

| Nach Endanwendung | Zahlungen, Überweisungen und grenzüberschreitendes Treasury | |

| Handel und Investment | ||

| Ersparnisse und Yield Farming | ||

| Sonstige (Versicherung, Infrastruktur, GameFi) | ||

| Nach Endnutzer | Privatnutzer | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | ||

| Institutionelle Investoren und Vermögensverwalter | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des DeFi-Marktes bis 2031?

Die Marktgröße für DeFi beträgt 238,54 Milliarden USD im Jahr 2026 und soll bis 2031 bei einem CAGR von 26,43 % 770,56 Milliarden USD erreichen, unterstützt durch regulierten Zugang, Tokenisierung und zahlungsgerechte Abwicklung.

Welcher Protokolltyp wächst am schnellsten im DeFi-Markt?

Tokenisierte RWA-Plattformen sollen bis 2031 mit einem CAGR von 39,72 % expandieren, da konforme Emission und Verwahrung mit institutionellen Anforderungen übereinstimmen.

Welcher Anwendungsbereich soll sich im DeFi-Markt am stärksten beschleunigen?

Zahlungen, Überweisungen und grenzüberschreitendes Treasury sollen mit einem CAGR von 34,67 % wachsen, getragen von Stablecoin-Abwicklungspiloten, die Bank- und Netzwerkstandards entsprechen.

Wie verändert die institutionelle Beteiligung den DeFi-Markt?

Institutionelle Investoren und Vermögensverwalter sollen mit einem CAGR von 32,55 % wachsen, da ETFs, Verwahrung und Treuhandstrukturen einen richtlinienkonformen Zugang operativ realisierbar machen.

Welche Regionen führen und wachsen am schnellsten im DeFi-Markt?

Nordamerika hielt 2025 unter reifer Aufsicht einen Anteil von 42,78 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 31,89 % wächst, da Zentren Stablecoin- und Tokenisierungsregeln implementieren.

Welche Risiken könnten die Expansion des DeFi-Marktes verlangsamen?

Zu den wichtigsten Risiken zählen Smart-Contract-Exploits, AML/KYC-Durchsetzung, Liquiditätskonzentration und gezielte Beschränkungen für Hebel und Derivate, die Compliance- und operative Belastungen erhöhen.

Seite zuletzt aktualisiert am: