UI/UX-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 11.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UI/UX-Marktanalyse von Mordor Intelligence

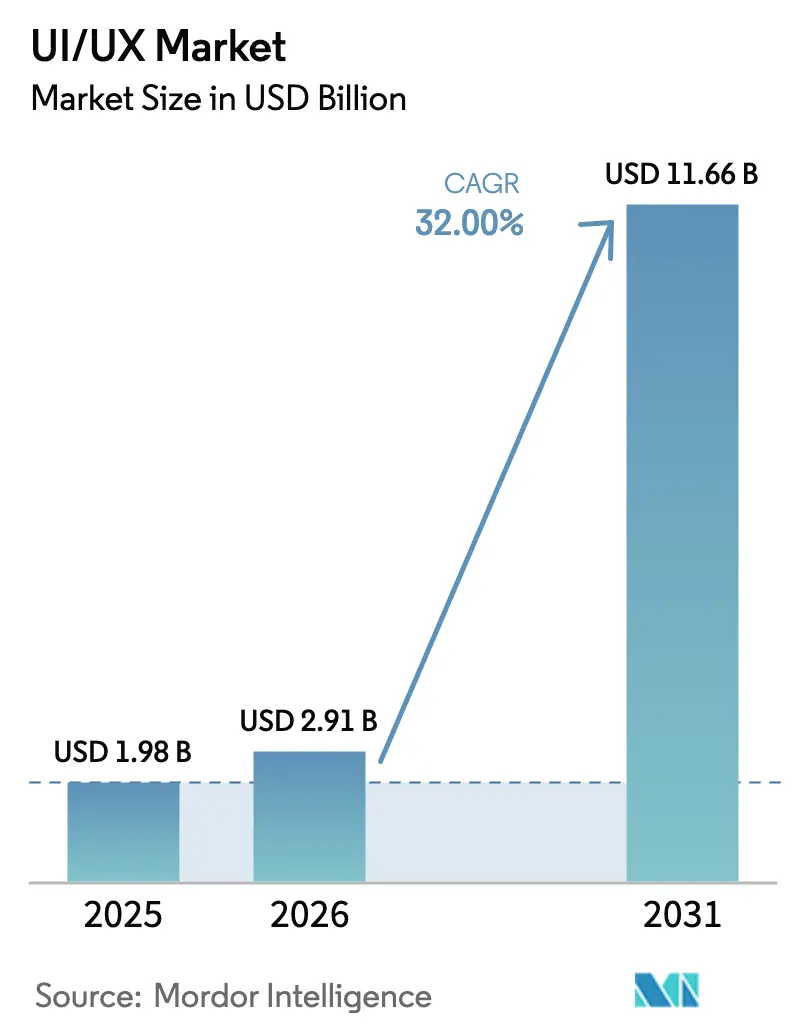

Die UI/UX-Marktgröße wird für 2025 auf 1,98 Milliarden USD und für 2026 auf 2,91 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 11,66 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 32 % von 2026 bis 2031 entspricht. Unternehmensführer haben Design-Werkzeuge von einer nachgelagerten Aufgabe zu einem strategischen Wachstumshebel auf Vorstandsebene erhoben und Budgets von der Wartung veralteter Systeme hin zu Investitionen in die Erlebnisschicht umgeleitet. Die Ausgaben für die digitale Transformation stiegen 2025 auf 7,5 % des Umsatzes, da Führungskräfte die Qualität der Benutzeroberfläche mit dem Customer Lifetime Value verknüpften. Die Cloud-Bereitstellung wurde zum Standard, da verteilte Teams Echtzeit-Zusammenarbeit forderten, während Barrierefreiheitsvorschriften und Multi-Marken-Design-Token-Frameworks Unternehmen dazu veranlassten, ihre Frontend-Stacks zu modernisieren. Edge-gerenderte Oberflächen für Geräte mit geringer Latenz sowie der Aufstieg von AR- und VR-Designoberflächen deckten kritische Lücken in herkömmlicher On-Premises-Software auf und beschleunigten die Migration zu Cloud-nativen Plattformen.

Wichtigste Erkenntnisse des Berichts

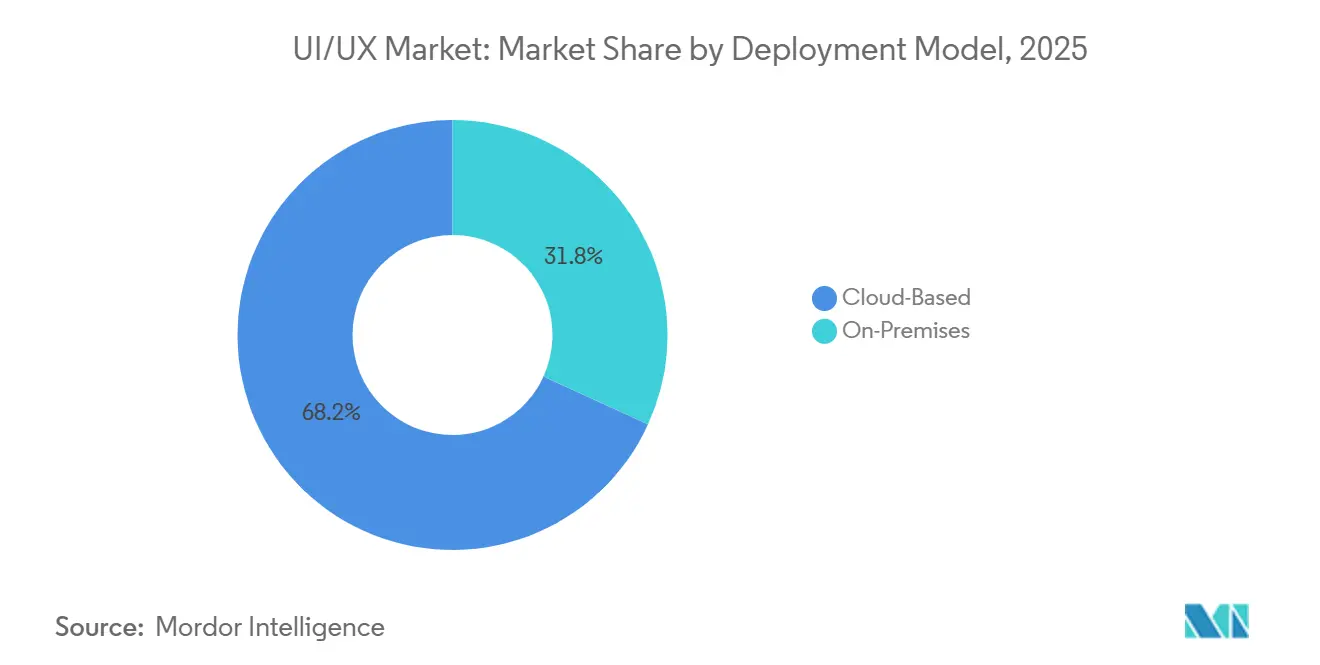

- Nach Bereitstellungsmodell führten Cloud-basierte Lösungen mit einem UI/UX-Marktanteil von 68,19 % im Jahr 2025 und expandieren bis 2031 mit einer CAGR von 32,98 %.

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 44,33 %, während kleine und Kleinstunternehmen bis 2031 mit einer CAGR von 32,56 % wachsen.

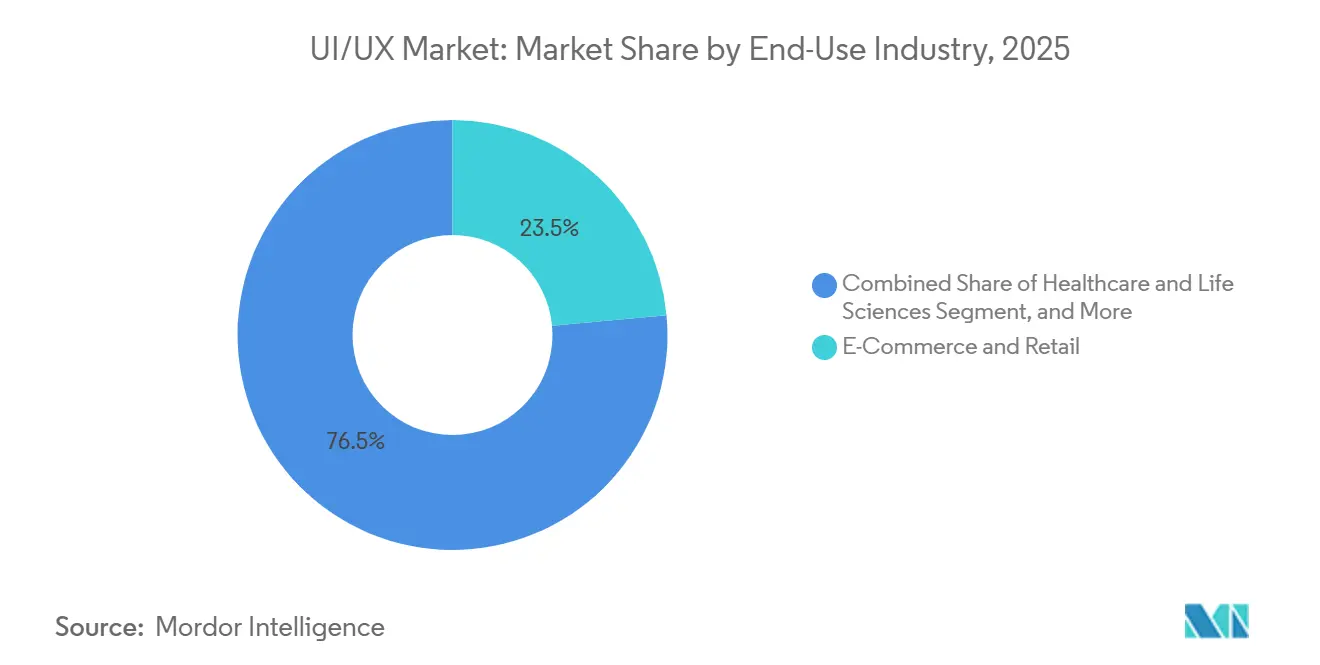

- Nach Endverbrauchsbranche hielt E-Commerce und Einzelhandel im Jahr 2025 einen Umsatzanteil von 23,53 %; Gesundheitswesen und Biowissenschaften verzeichnet mit einer CAGR von 32,73 % bis 2031 das schnellste Wachstum.

- Nach Plattform repräsentierten mobile Anwendungen im Jahr 2025 39,57 % der UI/UX-Marktgröße, während AR/VR und räumliche Oberflächen bis 2031 mit einer CAGR von 32,78 % wachsen.

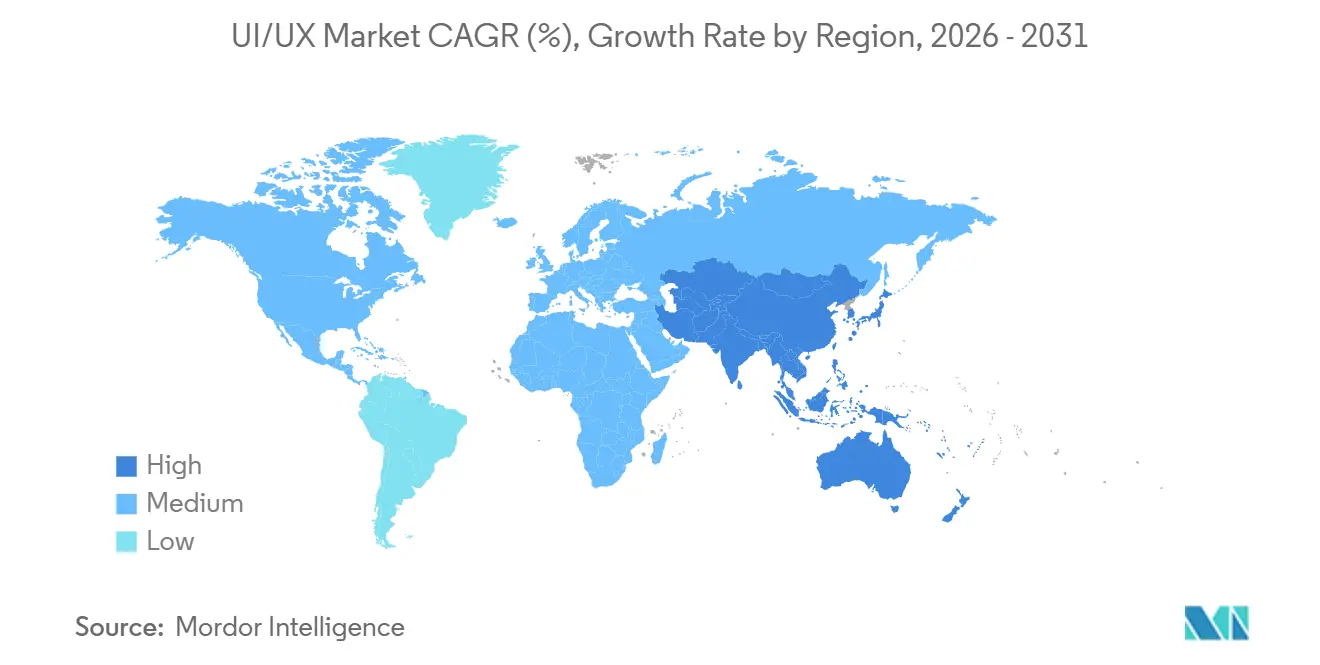

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 38,98 % des Umsatzes, und der asiatisch-pazifische Raum wächst von 2026 bis 2031 mit einer CAGR von 33,01 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale UI/UX-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Programmen zur digitalen Transformation | +9.20% | Global, mit Nordamerika und Europa als führende Regionen bei der Unternehmenseinführung | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung von mobilem E-Commerce | +7.80% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Unternehmensfokus auf CX-KPIs und NPS | +6.50% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Barrierefreiheitsgesetzgebung (WCAG 3.0) – Vorschriften zur Neugestaltung | +4.30% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Standardisierung von Design-Tokens für Multi-Marken-Skalierbarkeit | +2.10% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Edge-gerenderte Benutzeroberfläche für Geräte mit geringer Latenz | +1.80% | Asiatisch-pazifischer Raum und Nordamerika, IoT-intensive Einsatzgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Programmen zur digitalen Transformation

Die Budgets für die digitale Transformation stiegen 2025 auf 7,5 % des Umsatzes – ein Niveau, das Deloitte als Wendepunkt zwischen CX-Vorreitern und Nachzüglern identifizierte.[1]Deloitte, "Benchmarks für Budgets zur digitalen Transformation," deloitte.com Die Technologieausgaben stiegen in diesem Jahr um 4,6 %, und 91 % der Unternehmen beabsichtigen laut Forrester, ihre digitalen Ausgaben im Jahr 2026 zu erhöhen.[2]Forrester, "Globale Umfrage zum digitalen Geschäft 2026," forrester.com UI/UX-Plattformen haben sich daher von Ermessensausgaben zu unverzichtbaren Budgetposten entwickelt, die in mehrjährige Roadmaps eingebettet sind. Unternehmen, die Investitionen verzögern, riskieren fragmentierte Web-, Mobil- und Sprach-Journeys, die den Kundenwert untergraben.

Anstieg der Nutzung von mobilem E-Commerce

Der Bruttowert der E-Commerce-Waren in Südostasien erreichte 2025 einen Wert von 185 Milliarden USD, wobei Video-Commerce 25 % der Transaktionen ausmachte und der durchschnittliche Bestellwert bei etwa 6–7 USD lag.[3]Temasek, Google und Bain and Company, "e-Conomy SEA 2025," bain.com Mobile-First-Verbraucher trieben ein Wachstum der visuellen Suche um 70 % im Jahresvergleich an, und 62 % gaben an, dass KI-Empfehlungen ihre Kaufentscheidungen beeinflussten. Design-Teams optimieren nun die Navigation im Daumenbereich und konversationelle Kassenvorgänge, anstatt Desktop-Layouts zu verkleinern, und machen die mobile Benutzererfahrung zur primären Umsatzoberfläche.

Unternehmensfokus auf CX-KPIs und NPS

Die Umfrage von KPMG unter 80.594 Verbrauchern aus 2.684 Marken zeigte, dass Integrität und Personalisierung fast 39 % der NPS-Varianz erklären.[4]KPMG, "Globale Exzellenz im Kundenerlebnis 2026," kpmg.com IDC stellte fest, dass 60 % der CMOs der Global 2000 bis 2027 an Kundenwert-Ergebnissen gemessen werden. Infolgedessen richten sich UI/UX-Budgets direkt an Bindungsmetriken aus, anstatt an qualitativen Usability-Scores, wodurch Experience-Teams neben Vertriebs- und Produkteinheiten für das Wachstum verantwortlich gemacht werden.

Barrierefreiheitsgesetzgebung (WCAG 3.0) – Vorschriften zur Neugestaltung

Der WCAG-3.0-Entwurf des W3C führte ein Reifegradmodell ein, das kognitive und motorische Barrierefreiheitsdimensionen bewertet. EqualWeb warnte, dass nicht konforme Websites einem rechtlichen Risiko gemäß ADA- und EU-Vorschriften ausgesetzt sind. Barrierefreiheit wird zunehmend in Komponentenbibliotheken und Design-Tokens integriert, was Unternehmen die Kosten für nachträgliche Anpassungen erspart und den Markenruf schützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten UI/UX-Fachkräften | -5.40% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Abonnementkosten für Premium-Tool-Suiten | -3.20% | Global, mit besonderer Auswirkung auf kleine und mittelgroße Unternehmen | Mittelfristig (2–4 Jahre) |

| Risiken algorithmischer Verzerrungen in KI-generierter Benutzererfahrung | -1.80% | Global, mit erhöhter Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen AR/VR und klassischen Werkzeugen | -1.30% | Global, konzentriert in frühen Einführersegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten UI/UX-Fachkräften

Experis UK berichtete, dass 76 % der Unternehmen im Jahr 2025 Schwierigkeiten hatten, UI/UX-Stellen zu besetzen, und die Lücke in Deutschland sprang innerhalb eines Jahres von 28 % auf 61 %. Autodesk verzeichnete einen parallelen Anstieg des Fachkräftemangels, wobei 58 % der Unternehmen den Mangel als Wachstumshindernis nannten. Die Diskrepanz zwischen akademischen Lehrplänen und der Branchennachfrage zwingt Unternehmen dazu, knappe Spezialisten abzuwerben oder benachbartes Personal umzuschulen, was die Einführung von Design-Systemen verzögert und den UI/UX-Markt verlangsamt.

Hohe Abonnementkosten für Premium-Tool-Suiten

Integrierte Cloud-Toolsets können 100 USD pro Nutzer und Monat übersteigen – ein Schwellenwert, den kleine und mittelständische Unternehmen als unerschwinglich empfinden. Kostenbewusste Unternehmen verlassen sich entweder auf begrenzte Open-Source-Werkzeuge oder verschieben systematische Design-Investitionen, was zu inkonsistenten Erlebnissen führt, die den Markenwert untergraben. Käufer in Schwellenmärkten spüren den Schmerz am stärksten, da USD-Preise die Kaufkraft schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz gestaltet die Zusammenarbeit neu

Cloud-Lösungen hielten 2025 einen UI/UX-Marktanteil von 68,19 % und wachsen bis 2031 mit 32,98 %. Figma verzeichnete eine Einführungsrate von 93 % bei Ramp, einem Fintech-Unternehmen, was zeigt, dass synchrones Bearbeiten und sofortige Entwicklerübergabe die Präferenz für browserbasierte Plattformen fördern. On-Premises-Systeme bestehen in den Bereichen Verteidigung, Gesundheitswesen und reguliertes Finanzwesen fort, doch hybride Ansätze, die lokalen Speicher mit Cloud-Zusammenarbeit synchronisieren, sind Zwischenschritte zur vollständigen Migration.

API-fähige Design-Tokens und automatisierte Barrierefreiheitsprüfungen verkürzen Release-Zyklen, während Desktop-Werkzeuge manuelle Dateiübertragungen erfordern, die Fehler einführen. Anbieter stellen perpetuelle Lizenzen zugunsten von Cloud-Abonnements ein, und Regulierungsbehörden akzeptieren nun zertifizierte Cloud-Sicherheit, was den verbleibenden On-Premises-Anteil untergräbt. Unternehmen, die offline bleiben, sehen sich mit langsamerer Iteration und verminderter Wettbewerbsfähigkeit konfrontiert – eine Realität, die die Beschaffungspolitik im gesamten UI/UX-Markt neu gestaltet.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen beschleunigen sich, da Hürden sinken

Großunternehmen hielten 2025 einen Umsatzanteil von 44,33 % und nutzten dabei dedizierte Design-Ops-Teams und Mengenrabatte. Kleine und Kleinstunternehmen hingegen werden dank No-Code-Buildern, die Frontend-Programmierhürden beseitigen, jährlich um 32,56 % wachsen. Die US-Handelskammer stellte fest, dass 58 % der Kleinunternehmen im Jahr 2025 generative KI nutzten, während der kanadische CFIB eine KI-Einführungsrate von 44 % unter kleinen und mittelständischen Unternehmen meldete.

Mittelgroße Unternehmen stehen vor einem Preisdruck: groß genug, um erweiterte Funktionen zu benötigen, aber zu klein für Unternehmenspreise. Die britische Taskforce für digitale Einführung hob Kosten, Fähigkeiten und Integration als zentrale Hindernisse hervor. Anbieter, die gestaffelte Pläne anbieten, die auf Reifestufen abgestimmt sind, können das gesamte Spektrum gewinnen, während eine einheitliche Unternehmenspreisgestaltung das Risiko birgt, das schnell wachsende Segment der kleinen und mittelständischen Unternehmen im UI/UX-Markt abzugeben.

Nach Endverbrauchsbranche: Gesundheitswesen überholt Einzelhandel beim Wachstum

E-Commerce und Einzelhandel erzielten 2025 einen Umsatzanteil von 23,53 %, angetrieben durch Video-Commerce und KI-Empfehlungen, die die Konversionsgeschwindigkeit erhöhten. Gesundheitswesen und Biowissenschaften, obwohl kleiner, expandieren jährlich um 32,73 %, da Patientenportale und Telemedizin-Apps in die Produktion übergehen. IQVIA verknüpfte schlechte Benutzererfahrung mit Terminausfällen und Medikamentenlücken, was die Qualität der Benutzeroberfläche zu einer Versorgungsmetrik statt zu einem kosmetischen Merkmal macht.

Bank- und Versicherungsunternehmen erneuern veraltete Bildschirme, um Sicherheit und Benutzerfreundlichkeit in Einklang zu bringen, während Regierungsportale WCAG-konforme Muster übernehmen. Bildungsinvestitionen kühlten nach dem Pandemie-Boom ab, werden aber rund um adaptive Oberflächen fortgesetzt. Der Aufstieg des Gesundheitswesens signalisiert, dass klinische Ergebnisse und Erstattungssätze nun von der Designqualität abhängen, was die Relevanz der UI/UX-Marktgröße in Krankenhaussystemen erhöht.

Nach Plattform: Räumliche Oberflächen stören die 2D-Dominanz

Mobile Anwendungen hielten 2025 39,57 % des Plattformumsatzes, was die Smartphone-Vorherrschaft und die Ergonomie des Daumenbereichs widerspiegelt. Webanwendungen bleiben für Desktop-Workflows unverzichtbar, und Desktop-Software besteht für rechenintensive Aufgaben wie CAD fort. Sprachagenten machten 22 % des jüngsten Kohortenprogramms von Y Combinator aus, da die GPT-4o-Preise stark sanken und die Experimentierfreude bei konversationeller Benutzererfahrung belebten.

AR/VR und räumliche Oberflächen werden bis 2031 jährlich um 32,78 % wachsen. Deloitte prognostiziert für räumliches Computing ein jährliches Wachstum von 18,2 % bis 2033, und Gartner erwartet, dass 20 % der Menschen bis 2028 mindestens eine Stunde täglich in immersiven Umgebungen verbringen werden. Eine Frontiers-Überprüfung zeigte, dass Nutzer Gesten-, Blick- und Spracheingaben gegenüber Controllern bevorzugen. Designer, die sich ausschließlich auf 2D konzentrieren, riskieren Obsoleszenz, da räumliche Benutzererfahrungs-Kompetenzen in der breiteren UI/UX-Branche unverzichtbar werden.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,98 % des Umsatzes, gestützt durch frühe Design-Ops-Einführung, WCAG-getriebene Budgets und Risikokapital, das sich um das Silicon Valley und New York konzentriert. Einundneunzig Prozent der Unternehmen planen für 2026 höhere digitale Budgets und stufen CX unter die drei wichtigsten Prioritäten ein. Staatliche Vorschriften in Kalifornien und New York setzen effektiv landesweite Barrierefreiheits-Benchmarks und veranlassen weitreichende Neugestaltungen.

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 33,01 %, gestützt durch eine digitale Wirtschaft im Wert von 300 Milliarden USD und eine Belegschaft mit einer KI-Kompetenzpenetration von 79 %. Die regionale Finanzierung erreichte im ersten Halbjahr 2025 8 Milliarden USD, und die Rechenzentrumskapazität soll um 180 % steigen, was KI-intensive Design-Workflows unterstützt. Länderspezifische Treiber – Chinas heimisches Werkzeug-Ökosystem, Japans Fokus auf Automotive-HMI, Indiens exportorientierte IT-Dienstleistungen – erfordern von Anbietern eine Lokalisierung von Sprache, Preisgestaltung und Cloud-Integration, um UI/UX-Marktchancen zu nutzen.

Europas strenge Datenschutz- und Barrierefreiheitsregeln drängen Unternehmen zu lokalisierten Design-Systemen, die DSGVO-Konformität einbetten. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien führen die Ausgaben an, während die nordischen Länder und der Benelux-Raum eine schnelle Einführung von No-Code-Werkzeugen für Regierungsportale durch kleine und mittelständische Unternehmen verzeichnen. Südamerika, der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, fügen jedoch Pilotprojekte in den Bereichen Fintech, Smart Cities und mobiles Geld hinzu. Mit verbesserter Infrastruktur werden diese Regionen ihren Anteil am gesamten UI/UX-Markt ausbauen, obwohl Nordamerika und Europa die Innovationsführerschaft behalten werden.

Wettbewerbslandschaft

Der UI/UX-Markt weist eine moderate Fragmentierung auf. Figma, Adobe XD und Sketch konkurrieren um Cloud-Lizenzen, aber keiner dominiert jede Unterkategorie. Adobe nutzt Verbindungen zu Creative Cloud, Microsoft bündelt Design-Werkzeuge in Office 365, und das Open-Source-Produkt Penpot spricht datenschutzsensible Käufer an. Die Strategie dreht sich um Plugin-Ökosysteme, API-Verbindungen zu CI-Pipelines und KI-Assistenten, die Layout- oder Barrierefreiheitsprüfungen automatisieren.

Startups nutzen generative KI, um Wireframes zu überspringen und Code aus Textaufforderungen zu erzeugen. Etablierte Unternehmen kontern mit eingebetteter KI – Adobe Firefly, Figmas Layout-Vorschläge – riskieren jedoch, von geschwindigkeitsorientierten Neueinsteigern entbündelt zu werden. Interoperabilität bleibt ein Schmerzpunkt; räumliche Design-Exporte passen selten in Web- oder Mobile-Pipelines, sodass Teams parallele Workflows jonglieren. Anbieter, die Design-Tokens plattformübergreifend standardisieren, können De-facto-Standards festlegen, bevor formelle Konsortien handeln.

Weißer Raum liegt in vertikalisierten Werkzeugen. Das Gesundheitswesen verlangt HIPAA-konforme Komponentenbibliotheken, Automotive-Teams benötigen auf einen Blick erfassbare Fahrzeuginnenraum-Muster, und Erbauer des industriellen Metaversums verlassen sich auf physikalisch genaue 3D-Vorlagen. Die Breite der spezialisierten Anforderungen sorgt für anhaltende Fragmentierung und befeuert Risikokapitalinvestitionen, was einen lebhaften Wettbewerb im gesamten UI/UX-Markt aufrechterhält.

UI/UX-Branchenführer

Adobe Inc.

Figma, Inc.

Meta Platforms, Inc.

Designit A/S

Sketch B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft integrierte KI-Design-Assistenten in Power Platform, sodass Nutzer responsive Oberflächen aus natürlichsprachlichen Eingaben erstellen können, was die Prototypenzeit um 60 % verkürzt.

- Dezember 2026: Adobe startete Firefly 3.0 mit Echtzeit-generativen Mockups, die WCAG-3.0-Scores und Marken-Tokens berücksichtigen.

- Januar 2025: Oracle bestätigte den Zeitplan für den Redwood-UI-Übergang in allen Cloud-HCM-Modulen, wobei klassische und responsive Benutzeroberflächen für die Version 25C zur Einstellung vorgesehen sind.

- Dezember 2024: AEA Investors fusionierte Huge mit Hero Digital und bildete damit ein großes unabhängiges Unternehmen für Erlebnistransformation.

Umfang des globalen UI/UX-Marktberichts

Der UI/UX-Marktbericht ist segmentiert nach Bereitstellungsmodell (Cloud-basiert, On-Premises), Unternehmensgröße (Großunternehmen, mittelgroße Unternehmen, kleine und Kleinstunternehmen), Endverbrauchsbranche (E-Commerce und Einzelhandel, Gesundheitswesen und Biowissenschaften, Bank- und Finanzdienstleistungen und Versicherungen, Bildung und EdTech, IT und Telekommunikation, Medien und Unterhaltung, Regierung und öffentlicher Sektor, sonstige Endverbrauchsbranchen), Plattform (mobile Anwendungen, Webanwendungen, Desktop-Software, Sprach- und konversationelle Oberflächen, AR/VR und räumliche Oberflächen, Automotive- und IoT-Displays) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Mittelgroße Unternehmen |

| Kleine und Kleinstunternehmen |

| E-Commerce und Einzelhandel |

| Gesundheitswesen und Biowissenschaften |

| Bank-, Finanzdienstleistungs- und Versicherungsbranche |

| Bildung und EdTech |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Sonstige Endverbrauchsbranchen |

| Mobile Anwendungen |

| Webanwendungen |

| Desktop-Software |

| Sprach- und konversationelle Oberflächen |

| AR/VR und räumliche Oberflächen |

| Automotive- und IoT-Displays |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Mittelgroße Unternehmen | ||

| Kleine und Kleinstunternehmen | ||

| Nach Endverbrauchsbranche | E-Commerce und Einzelhandel | |

| Gesundheitswesen und Biowissenschaften | ||

| Bank-, Finanzdienstleistungs- und Versicherungsbranche | ||

| Bildung und EdTech | ||

| IT und Telekommunikation | ||

| Medien und Unterhaltung | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Plattform | Mobile Anwendungen | |

| Webanwendungen | ||

| Desktop-Software | ||

| Sprach- und konversationelle Oberflächen | ||

| AR/VR und räumliche Oberflächen | ||

| Automotive- und IoT-Displays | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für UI- und UX-Werkzeuge bis 2031 wachsen?

Die UI/UX-Marktgröße wird voraussichtlich von 2,91 Milliarden USD im Jahr 2026 auf 11,66 Milliarden USD bis 2031 steigen, was einer CAGR von 32 % während des Prognosezeitraums entspricht.

Welche Bereitstellungsoption führt heute beim Umsatz?

Cloud-basierte Plattformen erzielten 2025 einen UI/UX-Marktanteil von 68,19 %, da Echtzeit-Zusammenarbeit und Versionskontrolle für verteilte Teams unverzichtbar sind.

Welcher Endverbrauchssektor wird am schnellsten wachsen?

Oberflächen für Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 32,73 % wachsen, da Patientenportale und Telemedizin von der Pilotphase in die Produktionsphase übergehen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die digitale Wirtschaft der Region im Wert von 300 Milliarden USD, die hohe Smartphone-Durchdringung und die große KI-kompetente Belegschaft treiben eine CAGR von 33,01 % für den asiatisch-pazifischen Raum bis 2031 an.

Was schränkt die Einführung für kleine Unternehmen ein?

Premium-Abonnementgebühren von über 100 USD pro Lizenz und Monat sowie knappe interne Designer machen es für kleine und mittelständische Unternehmen schwer, den Einsatz vollständig ausgestatteter Suiten zu rechtfertigen.

Wie wird räumliches Computing UI/UX-Teams beeinflussen?

AR/VR und räumliche Oberflächen werden jährlich um 32,78 % wachsen, sodass Teams 3D-Interaktionsparadigmen erlernen müssen oder riskieren, hinter aufkommenden Design-Anforderungen zurückzubleiben.

Seite zuletzt aktualisiert am: