Marktgröße und Marktanteil für generatives Design

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

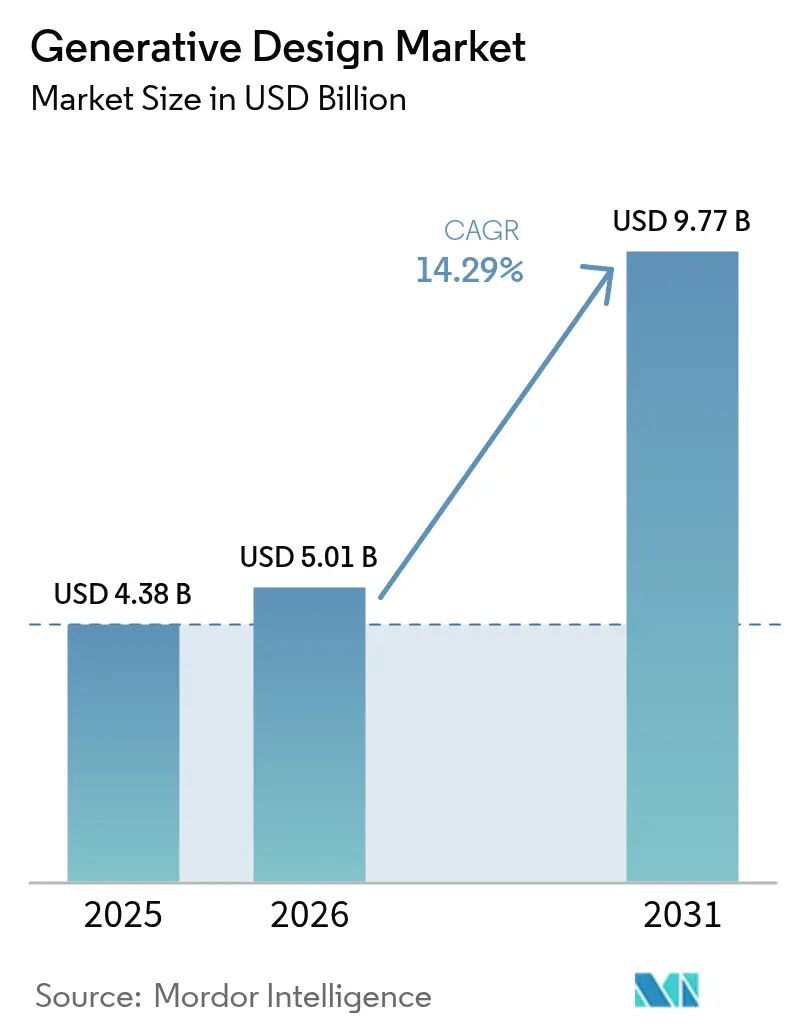

| Marktgröße (2026) | 5.01 Milliarden US-Dollar |

| Marktgröße (2031) | 9.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für generatives Design von Mordor Intelligence

Die Marktgröße für generatives Design wird voraussichtlich von USD 4,38 Milliarden im Jahr 2025 und USD 5,01 Milliarden im Jahr 2026 auf USD 9,77 Milliarden bis 2031 anwachsen, was einer CAGR von 14,29 % zwischen 2026 und 2031 entspricht. Die robuste Nachfrage resultiert aus Leichtbauvorschriften im Transportwesen, strengeren Nachhaltigkeitsregulierungen und der stetigen Migration von Designarbeitslasten in cloudbasiertes Hochleistungsrechnen. Anbieter integrieren weiterhin künstliche Intelligenz in Topologieoptimierungsmaschinen, verkürzen Iterationszyklen und erweitern die Akzeptanz bei kleinen und mittleren Herstellern. Gleichzeitig beseitigen Kooperationen mit Anbietern von Geräten für die additive Fertigung Fertigungsengpässe, während aktualisierte Leitlinien der FDA und FAA Genehmigungswege für sicherheitskritische Teile geklärt haben. Die Wettbewerbsdifferenzierung verlagert sich hin zu domänenspezifischen Algorithmusbibliotheken, gebündelten Beratungsdienstleistungen und nahtloser Integration mit Produktlebenszyklusmanagement-Plattformen, die allesamt langfristige Wechselkosten für Unternehmenskäufer verstärken.

Wichtigste Erkenntnisse des Berichts

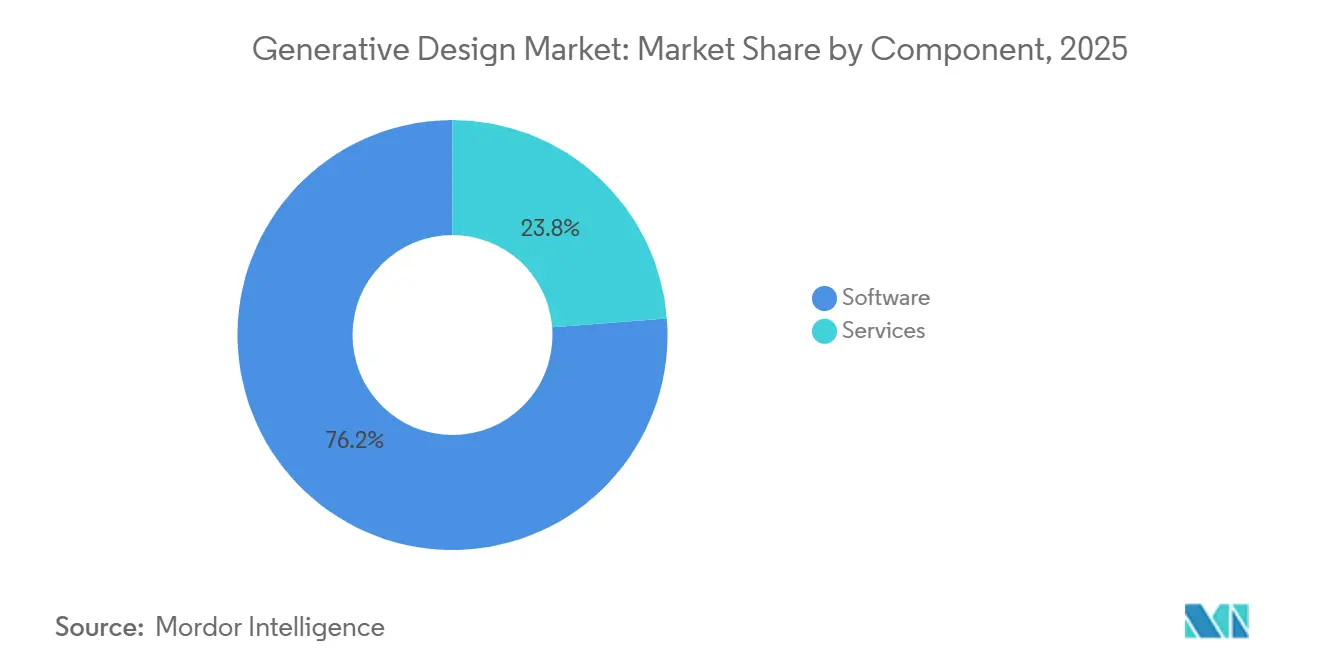

- Nach Komponente entfielen 76,23 % der Ausgaben im Jahr 2025 auf Softwarelizenzen, während das Dienstleistungssegment bis 2031 mit einer CAGR von 14,67 % wächst.

- Nach Bereitstellung entfiel 2025 ein Anteil von 62,49 % am Markt für generatives Design auf die Cloud, und es wird ein Wachstum mit einer CAGR von 14,61 % bis 2031 prognostiziert.

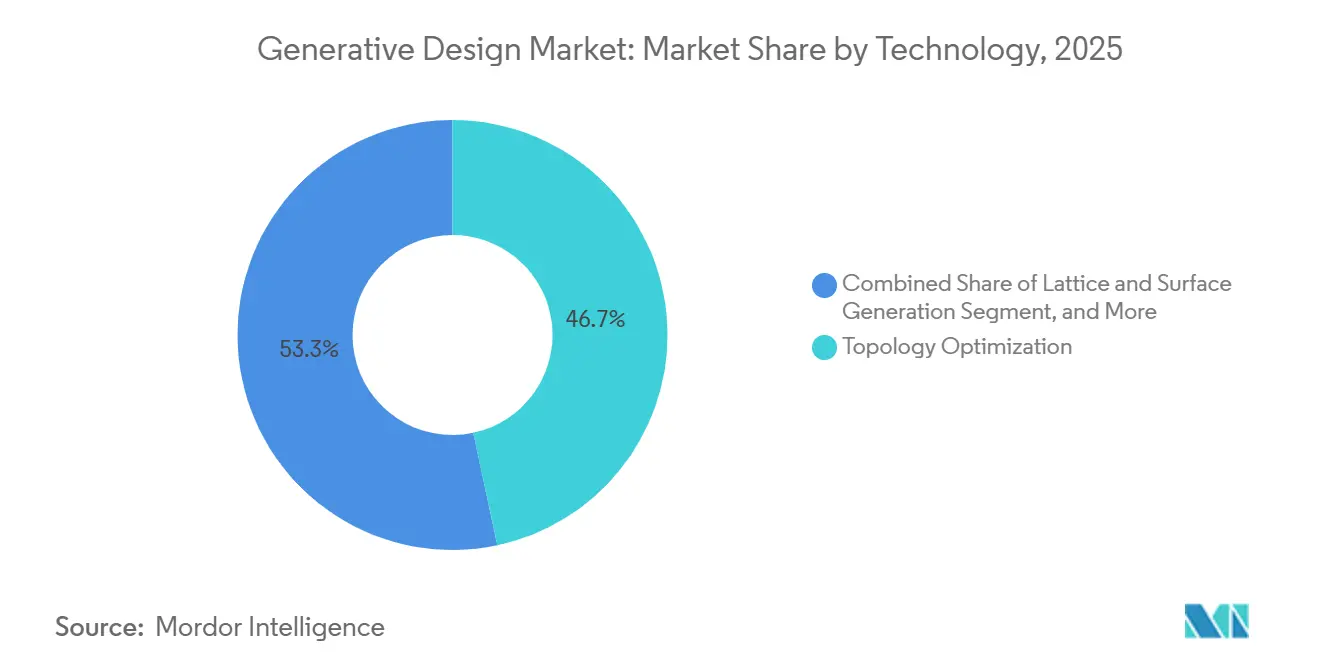

- Nach Technologie führte die Topologieoptimierung den Markt für generatives Design mit einem Marktanteil von 46,67 % im Jahr 2025 an, während für die KI-gesteuerte Multi-Ziel-Optimierung im gleichen Zeitraum eine CAGR von 15,07 % prognostiziert wird.

- Nach Endnutzerbranche entfiel 2025 ein Anteil von 38,91 % am Markt für generatives Design auf die Automobilindustrie, während Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen werden.

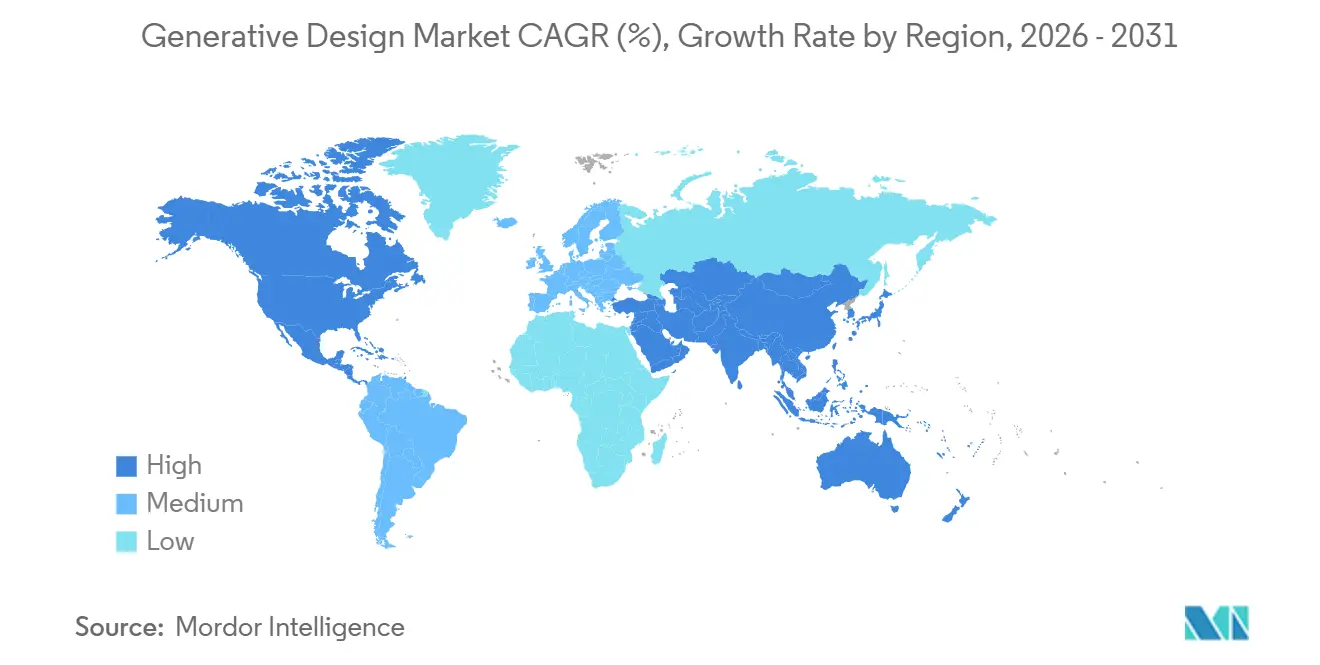

- Nach Geografie entfielen 38,73 % des Umsatzes 2025 auf Nordamerika, und für den asiatisch-pazifischen Raum wird mit einer CAGR von 15,24 % bis 2031 das schnellste Wachstum prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für generatives Design

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaubedarf in der Automobil- und Luft- und Raumfahrtindustrie | +3.2% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloudbasierter Zugang zu Hochleistungsrechnen für kleine und mittlere Unternehmen | +2.8% | Global, am stärksten im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Integration mit Workflows der additiven Fertigung | +3.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum wächst schnell | Mittelfristig (2–4 Jahre) |

| Generatives Design zur Optimierung des CO₂-Fußabdrucks | +2.1% | Europa und Nordamerika primär, asiatisch-pazifischer Raum aufstrebend | Langfristig (≥ 4 Jahre) |

| KI-native Gitterbibliotheken für biomimetische Teile | +1.9% | Nordamerika und Europa Medizinprodukte, asiatisch-pazifischer Raum Konsumgüter | Mittelfristig (2–4 Jahre) |

| Quantenbeschleunigte Topologiesuchalgorithmen | +0.6% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaubedarf in der Automobil- und Luft- und Raumfahrtindustrie

Automobilhersteller und Flugzeugproduzenten sehen sich strengen Kraftstoffeffizienz- und Emissionsgrenzwerten gegenüber, die sich direkt in Massereduzierungszielen niederschlagen und Ingenieurteams zur Topologieoptimierung drängen, die nicht kritisches Material entfernt und gleichzeitig die Festigkeit bewahrt.[1]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, europa.eu Generative Algorithmen liefern routinemäßig 20 %–40 % leichtere Halterungen, Sitzrahmen und Batteriegehäuse – Einsparungen, die sich über hochvolumige Fahrzeugplattformen vervielfachen. Jüngste Verbesserungen an Siemens NX ermöglichen es Ingenieuren, Lastfälle und Fertigungseinschränkungen zu definieren und dann innerhalb von Stunden statt Wochen Dutzende von realisierbaren Geometrien zu generieren. In der Luft- und Raumfahrt kann jedes eingesparte Kilogramm an einem Flugzeugrahmen über die Lebensdauer eines Triebwerks Tausende von US-Dollar an Treibstoff einsparen, sodass Zulieferer generative Workflows für Turbinenhalterungen und Satellitenstrukturen schnell skalieren. Diese quantifizierten Vorteile stützen eine anhaltende Nachfrage trotz hoher Softwarepreise.

Cloudbasierter Zugang zu Hochleistungsrechnen für kleine und mittlere Unternehmen

Die Durchführung von Tausenden von Finite-Elemente-Iterationen erforderte früher teure lokale Cluster, doch die Cloud-Bereitstellung liefert nun skalierbare Kernstunden über nutzungsbasierte Gebühren und beseitigt so Kapitalbarrieren für kleine und mittlere Hersteller.[2]Autodesk Inc., „Fusion 360 Erweiterung des cloudbasierten generativen Designs”, autodesk.com Fusion 360 und Creo starten automatisch Solver-Instanzen auf Amazon Web Services oder Microsoft Azure, sodass Ingenieure breitere Designräume ohne Hardware-Engpässe erkunden können. Cloud-Arbeitsbereiche zentralisieren auch Modelle und Ergebnisse und vereinfachen die Zusammenarbeit über mehrere Werke und Zeitzonen hinweg. Asiatisch-pazifische Auftragshersteller und südamerikanische Tier-2-Zulieferer nutzen dieses Pay-per-Job-Modell, um bei Leichtbauaufträgen zu konkurrieren, die früher von großen Erstausrüstern dominiert wurden. Da Hyperscaler GPU- und beschleunigerbasierte Knoten für Simulationen hinzufügen, sinken die Rechenkosten pro Iteration weiter und verstärken den Migrationstrend.

Integration mit Workflows der additiven Fertigung

Generatives Design entfaltet seinen wahren Mehrwert, wenn es gedruckt wird, da interne Gitterstrukturen, konforme Kühlkanäle und organische Oberflächen mit subtraktiven Methoden nicht geschnitten oder gefräst werden können. Die 2024 veröffentlichten ISO/ASTM-52900-Normen etablierten gemeinsame Terminologie und Qualitätsbenchmarks, die risikoaverse Käufer aus der Luft- und Raumfahrt sowie dem Medizinbereich beruhigten.[3]Internationale Organisation für Normung, „ISO/ASTM 52900:2024”, iso.org Partnerschaften wie die implizite Modellierungsmaschine von nTopology, die direkt mit dem Desktop Metal Studio System 2 Plus verknüpft ist, ermöglichen es Ingenieuren, von der optimierten Geometrie zum Druckerwerkzeugpfad mit minimalem manuellem Nachbearbeitungsaufwand zu gelangen und die Durchlaufzeiten um bis zu 50 % zu verkürzen. Automatisierte Stützstruktur-Generierung und Empfehlungen zur Bauausrichtung reduzieren zudem Ausschuss und Nachbearbeitungsaufwand. Diese integrierten Pipelines übersetzen algorithmische Vorteile in Produktionseinsparungen und erweitern die Akzeptanz über das Prototyping hinaus in die Serienfertigung.

Generatives Design zur Optimierung des CO₂-Fußabdrucks

Unternehmens-Nachhaltigkeitsteams verlangen zunehmend, dass Ingenieurentscheidungen mit den Scope-3-Emissionsoffenlegungen gemäß der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen übereinstimmen, was Softwareanbieter dazu veranlasst, Lebenszyklusbewertungen in Designwerkzeuge zu integrieren. Dassault Systèmes ermöglicht es Nutzern nun, CO₂-Obergrenzen festzulegen, sodass Geometrien, die den Schwellenwert überschreiten, automatisch herausgefiltert werden und das frühe Design mit nachgelagerten Beschaffungszielen in Einklang gebracht wird. Die Overlay-Funktion von Altair Inspire visualisiert die eingebettete Energie für jede Iteration und beschleunigt den Materialtausch von Stahl zu Aluminium oder Verbundwerkstoffen, der die Emissionen von der Wiege bis zum Werkstor um zweistellige Prozentwerte senkt. Diese Fähigkeiten verwandeln Nachhaltigkeit von einer Berichtslast in ein quantifizierbares Designziel und helfen Herstellern, umweltbewusste Ausschreibungen zu gewinnen und künftige CO₂-Steuern einzuhalten. Die Verlagerung von reinen Gewichts- zu Gewichts-plus-CO₂-Metriken erweitert die strategische Relevanz des generativen Designs branchenübergreifend.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Softwarekosten und steile Lernkurve | -2.4% | Global, ausgeprägt in Südamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Dateninteroperabilitätslücken zwischen CAD/CAE-Suiten | -1.8% | Globale Unternehmen mit gemischten Toolchains | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Inhaberschaft von geistigem Eigentum für KI-generierte Designs | -1.1% | Patentumgebungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Materialien für sicherheitskritische 3D-gedruckte Teile | -1.6% | Strenge Regulierungsbehörden in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Softwarekosten und steile Lernkurve

Jahreslizenzen für generative Unternehmensplattformen können USD 10.000 pro Arbeitsplatz übersteigen – ein Betrag, der für Auftragshersteller mit geringen Margen schwer zu rechtfertigen ist. Über die Gebühren hinaus müssen Ingenieure Zielfunktionen, Constraint-Abstimmung und Fertigungsfilter beherrschen – Fähigkeiten, die in den meisten Maschinenbaustudiengängen nicht gelehrt werden. Eine globale Umfrage aus dem Jahr 2025 ergab, dass 62 % der Befragten mangelndes internes Fachwissen als primäre Adoptionsbarriere nannten, was höher eingestuft wurde als Verfügbarkeit von Rechenkapazität oder Materialzertifizierungsprobleme. Anbieter bieten gebündelte Schulungen und Beratung an, doch diese Dienstleistungen erhöhen die Gesamtbetriebskosten und verstärken eine Qualifikationslücke, die die Durchdringung außerhalb der Luft- und Raumfahrt- und Automobilzentren verlangsamt. Bis die Preise sinken und KI-Assistenten die Parametereinrichtung automatisieren, wird die Akzeptanz bei kleinen Unternehmen uneinheitlich bleiben.

Mangel an zertifizierten Materialien für sicherheitskritische 3D-gedruckte Teile

Regulierungsbehörden verlangen eine strenge Validierung mechanischer Eigenschaften, Mikrostrukturkonsistenz und Pulververfolgbarkeit, bevor additiv gefertigte Komponenten für Implantate oder Flugzeughardware zugelassen werden. Die derzeit zertifizierten Optionen beschränken sich weitgehend auf Ti-6Al-4V und Inconel 718, was viele generative Designs für die Serienproduktion wirtschaftlich unrentabel macht. Die aktualisierte Leitlinie der US-amerikanischen Behörde für Lebensmittel und Arzneimittel schreibt destruktive Prüfungen und Charge-für-Charge-Dokumentation vor, die Qualifizierungszeitpläne um 18–24 Monate verlängern können. Luft- und Raumfahrtzulieferer sehen sich ähnlichen Hürden unter den Regeln der FAA und der Europäischen Agentur für Flugsicherheit gegenüber, was zu doppelten Kosten für jede Material-Prozess-Kombination führt. Ohne umfangreichere Materialdatenbanken und gemeinsame Zertifizierungsrahmen werden viele vielversprechende generative Konzepte im Prototypenstadium stagnieren und die kurzfristige Einführung in sicherheitskritischen Bereichen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen angesichts der Implementierungskomplexität an Dynamik

Softwarelizenzen entfielen 2025 auf 76,23 % des Marktanteils für generatives Design, da Anbieter geistiges Eigentum durch wiederkehrende Abonnements monetarisieren, die Upgrades und Nutzersupport bündeln. Dennoch wird der Dienstleistungsanteil an der Marktgröße für generatives Design voraussichtlich schnell wachsen, da Kunden Workflow-Integration, Algorithmusanpassung und Mitarbeiterschulung suchen. Beratungsaufträge, die Leichtbauziele in Solver-Einschränkungen übersetzen, erreichen oft sechsstellige Budgets und bieten Anbietern attraktive Margen. Schulungspakete bleiben unverzichtbar, da Kompetenz Vertrautheit mit der Finite-Elemente-Theorie, Fertigungsregeln und Optimierungszielen erfordert. Altair und Siemens haben 2025 jeweils ihre Professional-Services-Kapazitäten erweitert, um auf Automobilzulieferer zu reagieren, die eine schlüsselfertige Implementierung vor neuen Elektrofahrzeugeinführungen benötigen.

Ein zweiter Wachstumshebel ist das verwaltete Hochleistungsrechnen, bei dem Anbieter Cloud-Cluster überwachen, Optimierungsaufträge ausführen und druckfertige Geometrien liefern, wodurch der Bedarf an interner IT entfällt. Da mehr Unternehmen von Pilotprojekten zu flächendeckenden Rollouts übergehen, dürfte die Nachfrage nach kontinuierlicher Algorithmusabstimmung und Nachbearbeitungsunterstützung steigen. Diese Dynamik positioniert Dienstleistungserlöse dazu, das Lizenzwachstum zu übertreffen, obwohl Software bis 2031 der größere absolute Pool bleiben wird. Anbieter, die Beratung, Schulung und Computing in ergebnisbasierte Verträge bündeln, werden die Kundenbindung vertiefen und Verlängerungszyklen glätten. Die Kombination aus stabilen Abonnements und betreuungsintensiven Dienstleistungen steigert den Lebenszeitwert und untermauert die langfristige Attraktivität des Segments.

Nach Bereitstellung: Cloud transformiert den Zugang zu rechenintensiven Solvern

Cloud-Installationen entfielen 2025 auf 62,49 % des Marktanteils für generatives Design – eine Zahl, die durch nutzungsbasierte Preisgestaltung angetrieben wird, die Kapitalbarrieren für kleine und mittlere Hersteller beseitigt. Jeder generative Topologiedurchlauf kann Hunderte von Kernstunden verbrauchen, und Hyperscaler bieten nun GPU-beschleunigte Knoten an, die die Lösungszeiten um bis zu 70 % verkürzen. Diese elastische Kapazität ermutigt Ingenieure, den Designraum zu erweitern, zusätzliche Lastfälle zu testen und schneller zu iterieren, was die Akzeptanz weiter verstärkt.

Lokale Bereitstellungen, die von Luft- und Raumfahrt- sowie Verteidigungsunternehmen bevorzugt werden, entfielen auf 37,51 % des Marktes für generatives Design. Diese Nutzer verweisen auf Datensouveränitätsanforderungen und Exportkontrollregeln, die die Übertragung sensibler Geometrien in die Cloud einschränken. Hybridmodelle entstehen, bei denen private Cluster Basisarbeitslasten übernehmen, während öffentliche Clouds in Spitzenphasen zusätzliche Kapazität bereitstellen. Dieser Ansatz maximiert bestehende Hardware-Investitionen und verhindert gleichzeitig Warteschlangenrückstände, wenn Programmfristen sich verdichten. Da Compliance-Frameworks von Hyperscalern reifen und souveräne Cloud-Zonen zunehmen, wird erwartet, dass einige regulierte Unternehmen mehr Aufträge in die öffentliche Infrastruktur verlagern, was den anhaltenden Cloud-Schwung unterstützt.

Nach Technologie: KI-native Maschinen fordern die klassische Topologieoptimierung heraus

Die Topologieoptimierung dominierte den Markt für generatives Design 2025 mit einem Marktanteil von 46,67 %, da Ingenieure ihrer gut validierten Methode zur Entfernung von Material mit geringer Beanspruchung unter Einhaltung von Fertigungseinschränkungen vertrauen. Ausgereifte Workflows in Ansys-, Siemens- und Dassault-Suiten ermutigen konservative Branchen, bei deterministischen Solvern für sicherheitskritische Teile zu bleiben. Dennoch werden Einschränkungen deutlich, wenn mehrere Ziele in Konflikt geraten, was ein iteratives Hin und Her zwischen Struktur- und Thermalspezialisten erfordert.

KI-gesteuerte Multi-Ziel-Maschinen werden voraussichtlich mit einer CAGR von 15,07 % wachsen – der schnellsten Rate im Markt für generatives Design. Diese auf Tausenden historischer CAD-Dateien trainierten neuronalen Netze schlagen Kandidatengeometrien vor, die Gewichts-, Steifigkeits-, Wärmeabführungs- und Fertigbarkeitsziele in einem einzigen Inferenzschritt erfüllen. Frühe Anwender in der Batterie-Elektrofahrzeugbranche berichten von Designzyklusreduzierungen von über 50 %, was Ingenieuren ermöglicht, mehr Kompromisse vor der Werkzeugfestlegung zu bewerten. Die Gitter- und Oberflächengenerierungstechnologie wendet implizite Modellierung an, um abgestufte zelluläre Strukturen zu schaffen, die standortspezifische Beanspruchungen abbilden – eine Fähigkeit, die bei orthopädischen Implantaten geschätzt wird. Fluid- und Thermalsolvers erstellen derweil konforme Kanäle, die den Wärmeübergang in Leistungselektronik und Spritzgussformen verbessern und die Technologiepalette erweitern.

Nach Endnutzerbranche: Medizinprodukte überholen die Automobilschwergewichte

Automobilhersteller behielten 38,91 % der Ausgaben 2025, da jede 10%ige Reduzierung der Fahrzeugmasse die Kraftstoffeffizienz oder Reichweite um etwa 6 %–8 % verbessert. Programme, die auf Batteriegehäuse, Sitzrahmen und Fahrwerksknöchel abzielen, stützen sich auf gut etablierte CAE-Pipelines, was die Integration generativer Module unkompliziert macht. Zulieferer, die aggressive Leichtbauziele erreichen, sichern sich Bestellpräferenzen von Erstausrüstern, was die kurzfristige Dominanz des Sektors verstärkt. Luft- und Raumfahrt sowie Verteidigung folgen dicht dahinter und nutzen Topologieoptimierung, um Startkosten zu senken und die Flugzeugreichweite durch Einsparungen auf Kilogramm-Ebene zu verlängern.

Medizinprodukte sind auf dem Weg zur höchsten CAGR von 15,89 %, angetrieben durch die FDA-Leitlinie 2024, die Genehmigungswege für additiv gefertigte Implantate klärte. Patientenspezifische Hüftschäfte und Wirbelkörperkäfige erreichen den Markt nun schneller, da generative Algorithmen die Gittersteifigkeit an Knochengradienten anpassen können, was Stress-Shielding reduziert. Krankenhäuser schätzen die postoperativen Vorteile, während Kostenträger niedrigere Revisionsraten sehen, was eine Prämienerstattung unterstützt. Konsumgüter, Architektur und Energieanwendungen bilden einen aufstrebenden Schwanz, und die Akzeptanz wird sich beschleunigen, sobald vorlagenbasierte Schnittstellen die Expertise-Hürden senken und Multimaterialdrucker sich dem Mainstream-Preisniveau annähern.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,73 % des Umsatzes – den größten Anteil am Markt für generatives Design unter allen Regionen – gestützt durch ein enges Netzwerk aus Luft- und Raumfahrtunternehmen, Automobilerstausrüstern und Dienstleistern für additive Fertigung. Bundesverteidigungsprogramme und frühe regulatorische Klarheit bei 3D-gedruckten Teilen stützen hohe Softwareausgaben, während die Breite der Cloud-Infrastruktur eine kontinuierliche Solver-Nutzung untermauert. Kanada und Mexiko tragen inkrementelles Wachstum bei, da grenzüberschreitende Zulieferer Topologieoptimierung einsetzen, um Elektrofahrzeug-Massenziele zu erfüllen. Das Ergebnis ist ein reifes, aber expandierendes Ökosystem, das etablierte Ingenieurskulturen mit wachsender Akzeptanz in Tier-2-Lieferketten verbindet.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste CAGR von 15,24 % verzeichnen und damit ein überproportionaler Beitragender zu künftigen Gewinnen im Markt für generatives Design sein. Chinesische Subventionen zur Fertigungsmodernisierung, indische Automobilexportziele und japanische Robotikführerschaft fördern gemeinsam die schnelle Einführung cloudbasierter Tools. Lokale Dienstleistungsbüros bündeln Designoptimierung mit Druck und senken so die Barrieren für kleine und mittlere Unternehmen, denen internes Fachwissen fehlt. Staatliche Konjunkturmittel decken oft Schulungs- und Rechenkapazitätsgutschriften ab und beschleunigen Erstbereitstellungen in den Bereichen Unterhaltungselektronik, Medizinprodukte und Energieanlagen. Die regulatorische Harmonisierung bei additiven Qualitätsstandards wird die Akzeptanz im Prognosezeitraum voraussichtlich weiter vereinfachen.

Europa hält einen bedeutenden Anteil am aktuellen Umsatz, verankert durch Deutschlands Automobilchampions sowie die Luft- und Raumfahrtprogramme des Vereinigten Königreichs und Frankreichs, die generatives Design in Motor-, Flugzeugzellen- und Batterieprojekte einbetten. Strenge CO₂-Emissionsregeln machen Leichtbau und Lebenszyklusbewertung obligatorisch und treiben stetige Lizenzverlängerungen und Beratungsaufträge an. Südeuropäische und nordische Bauunternehmen wenden Optimierung nun auf Fassaden und Strukturelemente an und erweitern den adressierbaren Pool über Mobilitätssektoren hinaus. Südamerika, der Nahe Osten und Afrika bilden gemeinsam eine kleinere, aber wachsende Basis, da lokale Universitäten und staatliche Labore Kompetenzen und Pilotprojekte aufbauen. Zusammen werden diese aufstrebenden Regionen den globalen Marktanteil für generatives Design bis Ende des Jahrzehnts schrittweise ausweiten.

Wettbewerbslandschaft

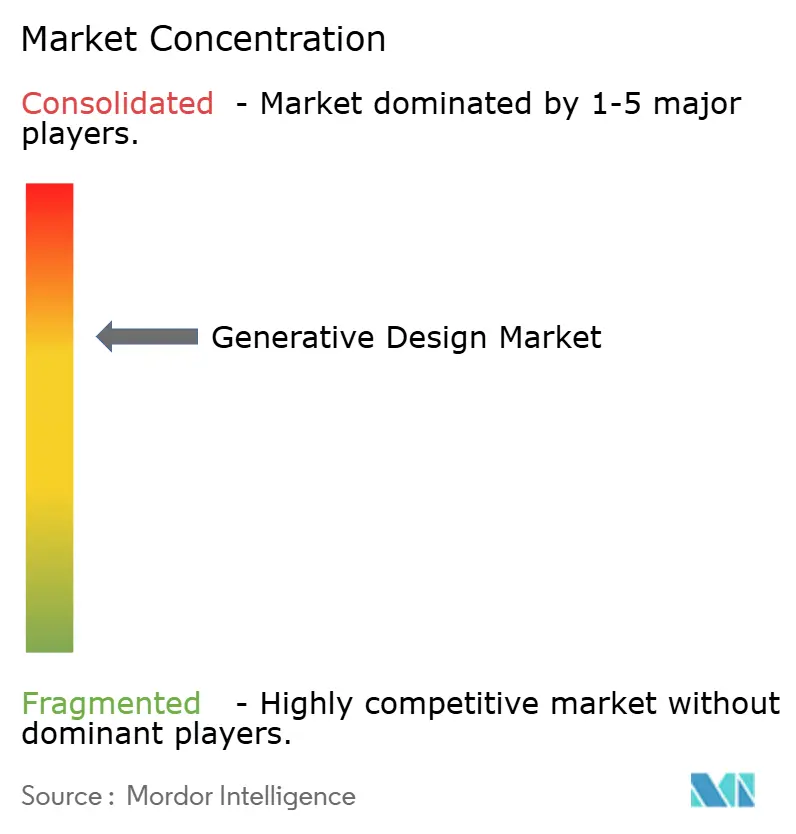

Das Wettbewerbsumfeld ist mäßig fragmentiert, wobei die fünf größten Anbieter knapp über die Hälfte des globalen Umsatzes kontrollieren – eine Struktur, die den Konzentrationsgrad des Marktes für generatives Design auf 5 setzt. Etablierte Anbieter von computergestütztem Design wie Autodesk, Siemens und Dassault nutzen ihre installierten Nutzerbasen, um integrierte Optimierungsmodule im Querverkauf anzubieten, und bündeln Simulation und Lebenszyklusmanagement, um Kunden in langfristige Verträge einzubinden. Ihre Cloud-Marktplätze liefern nutzungsbasierte Rechengutschriften und kuratierte Schulungspfade, die die anfängliche Reibung verringern, aber die Ökosystemabhängigkeit verstärken, sobald Daten und Workflows eingebettet sind.

Spezialisierte Herausforderer, darunter nTopology, Hyperganic und ParaMatters, konzentrieren sich auf implizite Modellierung, Gitterbibliotheken und KI-gesteuerte Multi-Ziel-Maschinen, die eine unverwechselbare geometrische Freiheit bieten. Diese Unternehmen umwerben Medizinprodukte- und Luft- und Raumfahrtzulieferer, die abgestufte zelluläre Strukturen oder Wärmeverteilungskanäle benötigen, die über den Rahmen konventioneller CAD-Kerne hinausgehen. Partnerschaften mit Druckerhardwareunternehmen verwandeln diese Algorithmen in druckfertige Werkzeugpfade, verkürzen Durchlaufzeiten und stärken die Anbieterbindung. Finanzierungsrunden im Jahr 2025 trieben beschleunigte Produkt-Roadmaps voran und fügten automatisierte Stützstruktur-Generierung und CO₂-Fußabdruck-Filter hinzu, die Nachhaltigkeitsteams ansprechen.

Strategische Schritte in 2025 und Anfang 2026 deuten auf einen sich intensivierenden Wettbewerb bei Dienstleistungen und vertikalen Lösungen hin. Altair erweiterte seine Beratungskapazitäten durch die Einstellung von Materialwissenschaftlern, um Leichtbauziele in Solver-Setups für Automobilkunden zu übersetzen, während Siemens eine Eingabe von Einschränkungen in natürlicher Sprache einführte, um die Einarbeitungszeit für kleine Hersteller zu reduzieren. Die Übernahme eines Cloud-Simulations-Startups durch Autodesk fügte Echtzeit-Multiphysik-Fähigkeiten hinzu und verringerte eine Funktionslücke gegenüber Ansys. Regionale Systemintegratoren bündeln derweil Schulung, Rechenkapazität und Teilezertifizierung in ergebnisbasierte Verträge, die Spätnachzüglern helfen, Expertise- und Regulierungsbarrieren zu überwinden. Insgesamt signalisieren diese Manöver eine Verlagerung von reiner Softwarelizenzierung hin zu Full-Stack-Angeboten, die Plattform, Rechenkapazität und Domänenberatung in einem einzigen Wertversprechen kombinieren.

Marktführer im Bereich generatives Design

Autodesk Inc.

Dassault Systèmes SE

PTC Inc.

Hexagon AB

Bentley Systems, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens Digital Industries Software integrierte KI-gesteuerte Workflows für generatives Design in natürlicher Sprache in NX und reduzierte die Einrichtungszeit um bis zu 60 %.

- Dezember 2025: Autodesk übernahm ein Cloud-Simulations-Startup und fügte Echtzeit-Multiphysik-Optimierung in Fusion 360 hinzu.

- November 2025: Dassault Systèmes integrierte Lebenszyklusbewertungsfilter in die generativen Module von 3DEXPERIENCE.

- Oktober 2025: nTopology ging eine Partnerschaft mit Desktop Metal ein, um die Gitterproduktion im Binder-Jet-Verfahren zu optimieren.

Umfang des globalen Berichts über den Markt für generatives Design

Der Bericht über den Markt für generatives Design ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (On-Premise und Cloud), Technologie (Topologieoptimierung, Fluid- und Thermaloptimierung, Gitter- und Oberflächengenerierung, KI-gesteuerte Multi-Ziel-Optimierung), Endnutzerbranche (Automobilindustrie, Luft- und Raumfahrt sowie Verteidigung, Architektur und Bauwesen, Industrieausrüstung, Konsumgüter, Medizinprodukte, Energie und Versorgung, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Topologieoptimierung |

| Fluid- und Thermaloptimierung |

| Gitter- und Oberflächengenerierung |

| KI-gesteuerte Multi-Ziel-Optimierung |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Architektur und Bauwesen |

| Industrieausrüstung |

| Konsumgüter |

| Medizinprodukte |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Nach Technologie | Topologieoptimierung | ||

| Fluid- und Thermaloptimierung | |||

| Gitter- und Oberflächengenerierung | |||

| KI-gesteuerte Multi-Ziel-Optimierung | |||

| Nach Endnutzerbranche | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Architektur und Bauwesen | |||

| Industrieausrüstung | |||

| Konsumgüter | |||

| Medizinprodukte | |||

| Energie und Versorgung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für generatives Design bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 14,29 % wächst und bis Ende des Zeitraums USD 9,77 Milliarden erreicht.

Welches Bereitstellungsmodell führt die aktuellen Ausgaben an?

Cloud-Bereitstellungen hielten 2025 einen Anteil von 62,49 % am Umsatz, da nutzungsbasierte Rechenkapazität Investitionsbarrieren für kleine Hersteller beseitigt.

Warum setzen Medizinproduktehersteller generative Tools so schnell ein?

Die FDA-Leitlinie 2024 klärte Genehmigungswege und ermöglichte patientenspezifische Implantate, die Stress-Shielding reduzieren und bis 2031 eine CAGR von 15,89 % antreiben.

Was ist das größte Hemmnis für eine breitere Akzeptanz?

Hohe Softwarekosten in Kombination mit steilen Lernkurven subtrahieren schätzungsweise 2,4 % von der langfristigen CAGR, bis Anbieter Workflows und Preisgestaltung vereinfachen.

Welche Region zeigt die schnellste künftige Expansion?

Der asiatisch-pazifische Raum wird voraussichtlich jährlich mit 15,24 % wachsen, angetrieben durch chinesische Fertigungsmodernisierungen und indische Automobilexporte.

Wie differenzieren Anbieter ihre Angebote?

Sie betonen KI-native Multi-Ziel-Maschinen, Gitterbibliotheken und tiefe Integrationen mit Hardware für additive Fertigung, um Konzept-bis-Druck-Zeitpläne zu verkürzen.

Seite zuletzt aktualisiert am: