Größe und Marktanteil im Bereich User Experience

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

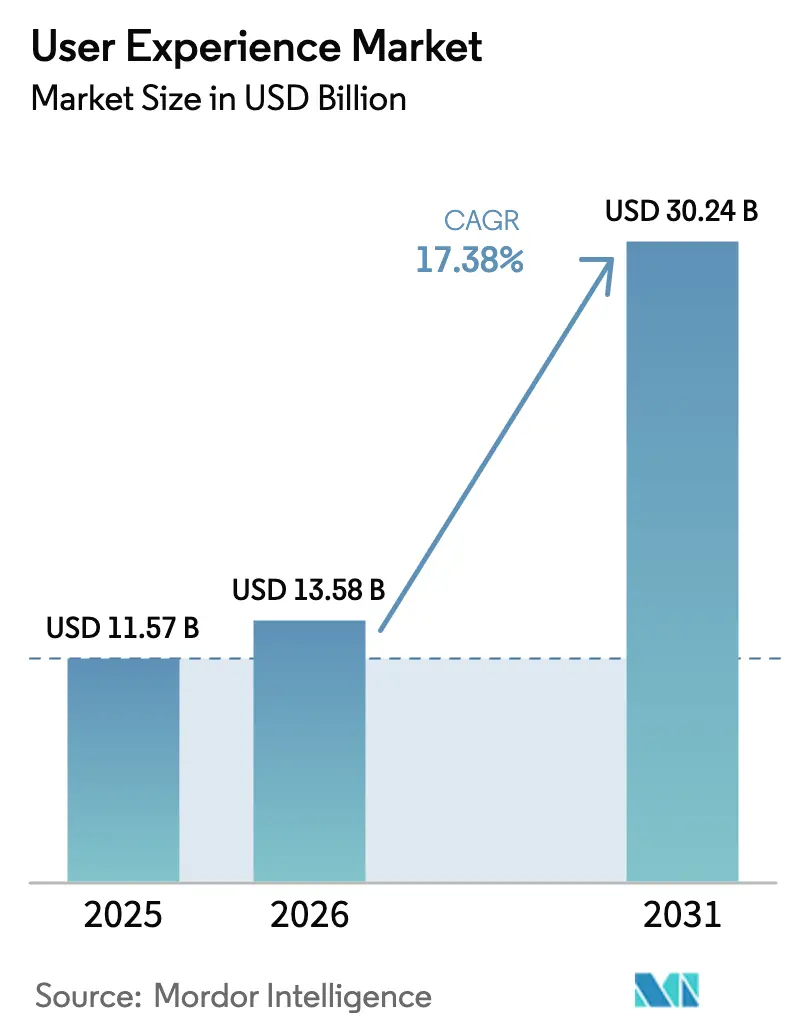

| Marktgröße (2026) | 13.58 Milliarden US-Dollar |

| Marktgröße (2031) | 30.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.38% CAGR |

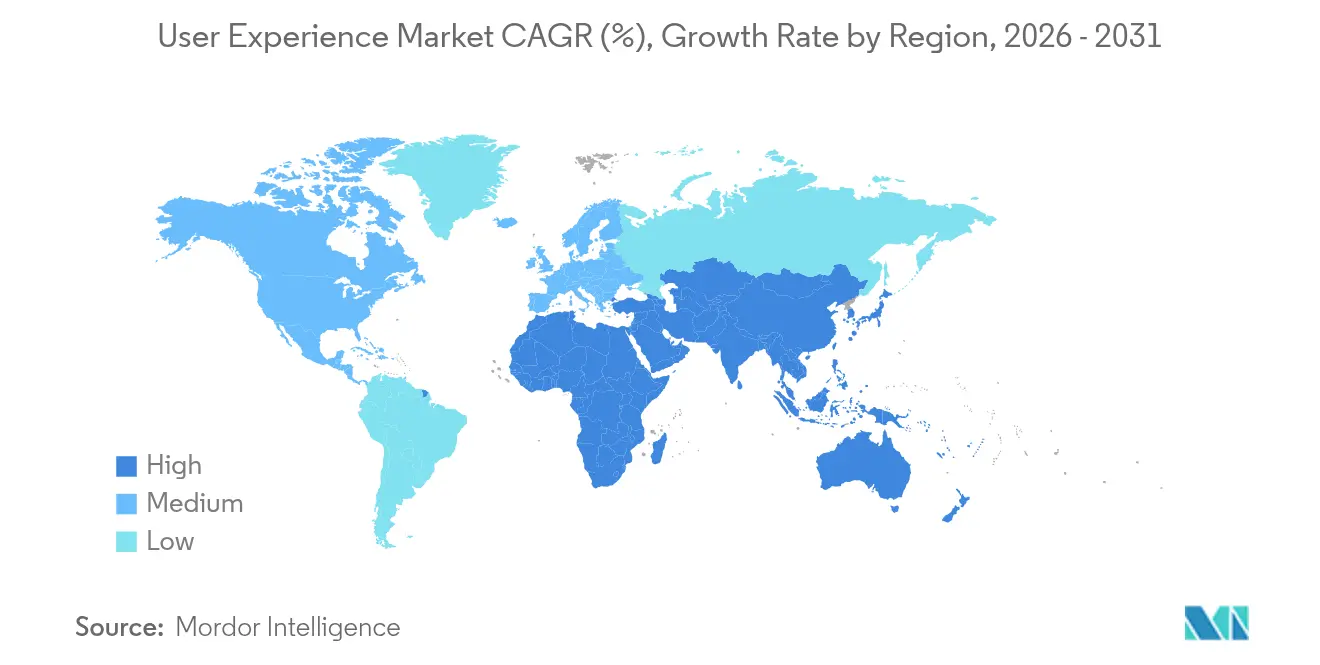

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

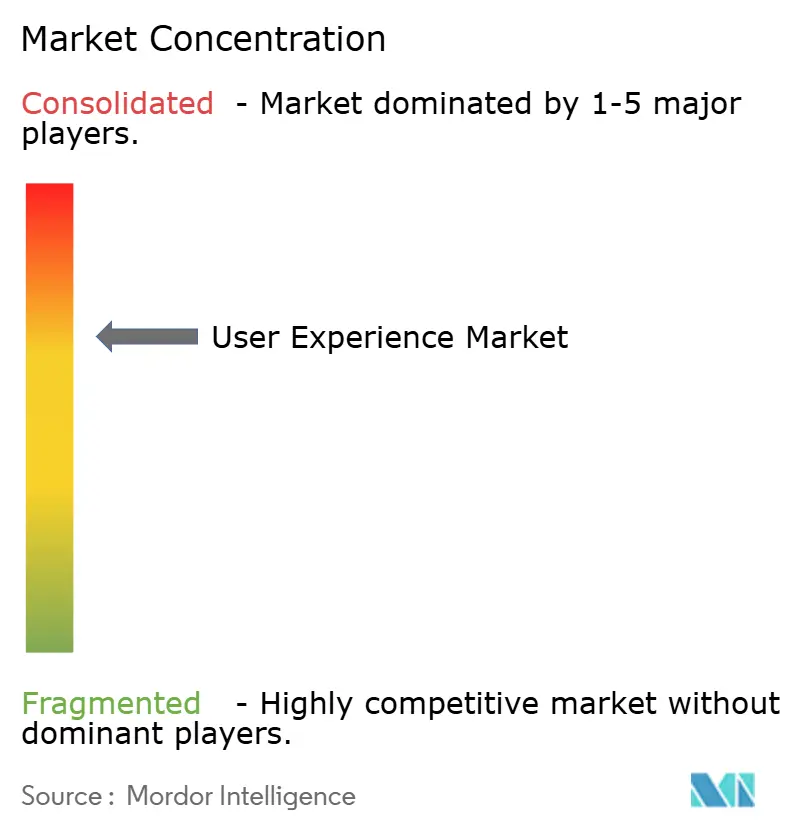

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für User Experience von Mordor Intelligence

Die Größe des Marktes für User Experience wird im Jahr 2026 auf USD 13,58 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,57 Milliarden, mit Prognosen für 2031 von USD 30,24 Milliarden, was einem Wachstum von 17,38 % CAGR über den Zeitraum 2026–2031 entspricht. Das starke Wachstum spiegelt die Akzeptanz auf Vorstandsebene wider, dass nutzerzentriertes Design ein Umsatztreiber ist, da digitale Geschäftsmodelle zum Standard werden. Verbindliche Barrierefreiheitsvorschriften, die rasche Einführung generativer KI in Design-Workflows und der Aufstieg von Total-Experience-Programmen, die Kunden- und Mitarbeiterbudgets zusammenführen, weiten die adressierbare Nachfrage aus. Die Cloud-Bereitstellung dominiert, da verteilte Teams Echtzeit-Zusammenarbeit benötigen, während Kompetenzaufbau-Engagements an Bedeutung gewinnen, da Unternehmen UX-Fähigkeiten internalisieren. Regional führt Nordamerika, aber der mobilzentrierte Boom im asiatisch-pazifischen Raum schließt den Abstand. Zunehmender Wettbewerb fragmentiert die Margen, auch wenn IT-Dienstleistungskonzerne spezialisierte Studios aufkaufen, um Full-Stack-Experience-Angebote aufzubauen.

Wichtigste Erkenntnisse des Berichts

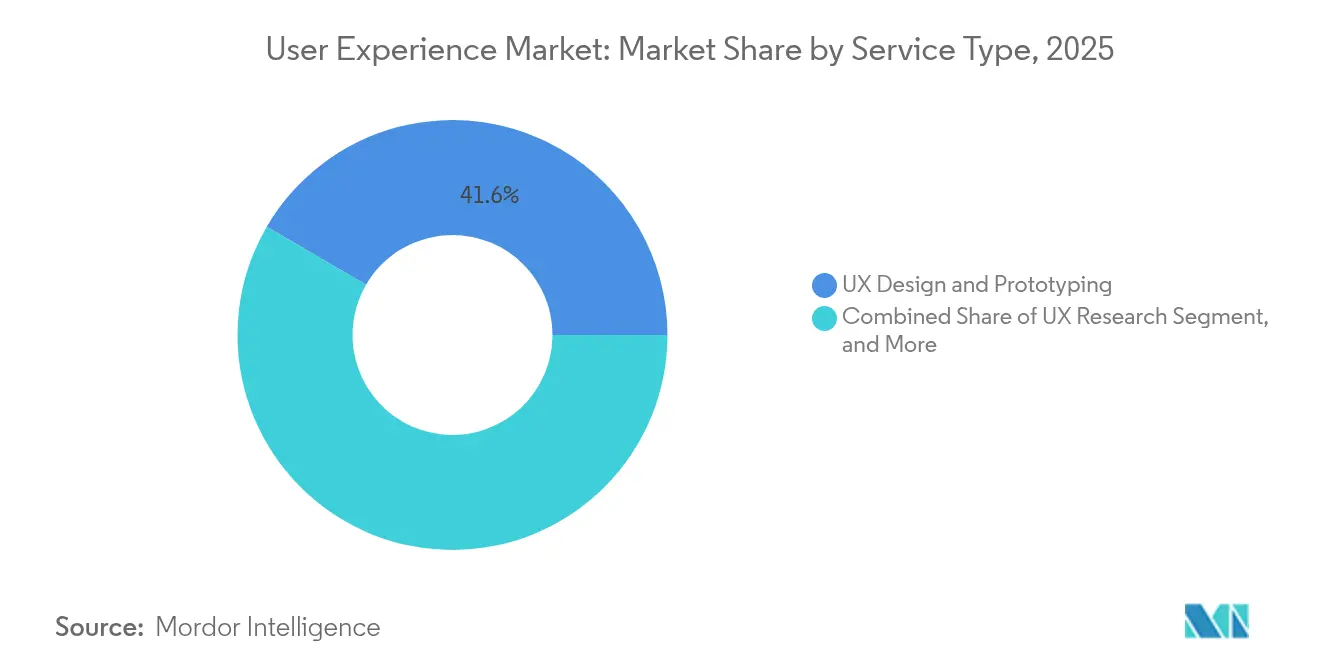

- Nach Dienstleistungsart führte UX-Design und Prototyping den Markt für User Experience mit einem Anteil von 41,60 % im Jahr 2025 an; UX-Training und Kompetenzentwicklung werden voraussichtlich bis 2031 mit einer CAGR von 17,95 % wachsen.

- Nach Bereitstellung entfiel auf das Cloud-basierte Segment im Jahr 2025 ein Anteil von 62,30 % an der Größe des Marktes für User Experience, und es wird erwartet, dass es bis 2031 mit einer CAGR von 17,60 % wächst.

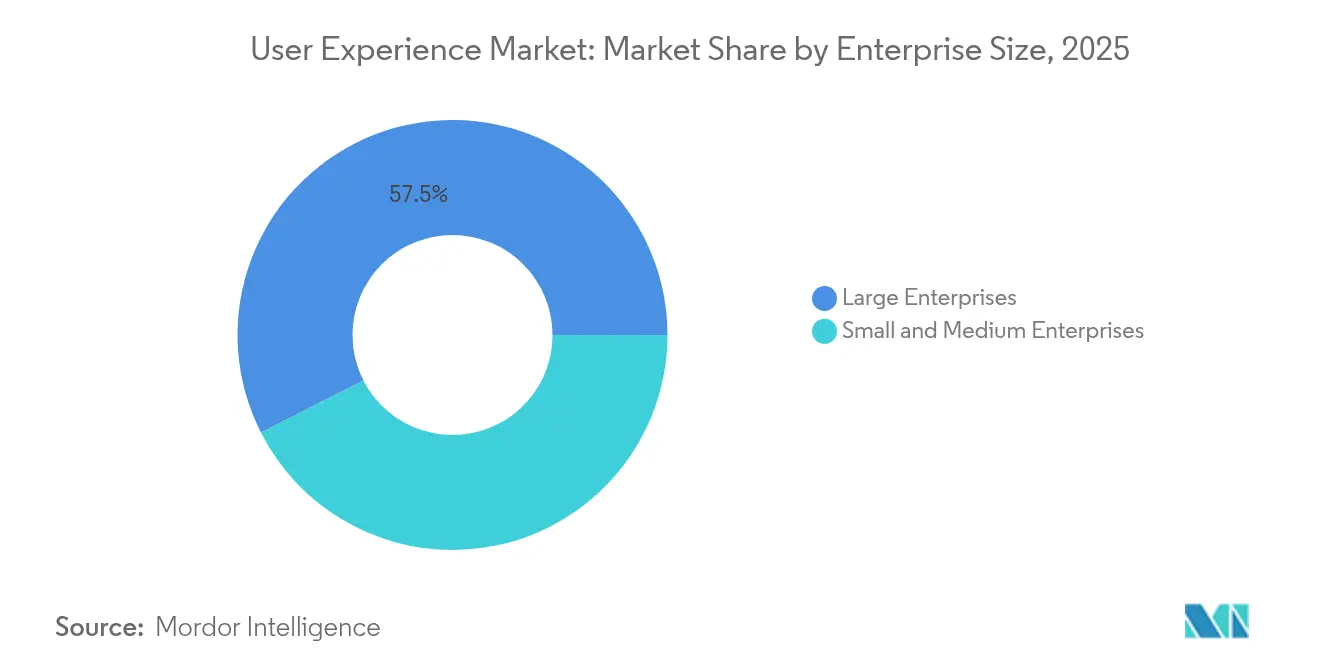

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 57,50 % am Markt für User Experience, während KMU mit einer CAGR von 18,06 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Branche erfasste Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 25,70 % an der Größe des Marktes für User Experience; Gesundheitswesen und Biowissenschaften werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,75 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,60 %, während die asiatisch-pazifische Region im Prognosezeitraum die höchste regionale CAGR von 19,10 % aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für User Experience

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Reinventionsprogramme für Unternehmen | +4.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Allgegenwärtigkeit von Smartphones und mobilen Apps | +3.80% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Barrierefreiheits-Compliance (WCAG 2.2+) | +2.90% | Nordamerika und regulatorische Zonen der EU | Mittelfristig (2–4 Jahre) |

| Einführung generativer KI zur Design-Automatisierung | +3.10% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Total-Experience-Konvergenzbudgets (TX) | +2.40% | Globale Unternehmensmärkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Sichtbarkeit des ROI von UX-Tools (ResearchOps) | +1.80% | Reife Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Reinventionsprogramme für Unternehmen

Langfristige digitale Transformation verlagert UX-Engagements von Einzelprojekten hin zu mehrjährigen Partnerschaften, die in den Kernbetrieb eingebettet sind. Die Bekleidungsmarke Hanesbrands vertiefte die Zusammenarbeit mit Wipro, um Kundenkontaktpunkte und Betriebsabläufe zu optimieren. Das IRS-Direct-File-Programm zeigt, wie iteratives Design innerhalb von Behörden die Steuererklärung für Bürger deutlich vereinfachen kann. Total-Experience-Budgets verbinden Kunden- und Mitarbeiterinitiativen, vergrößern die Auftragsvolumina und richten UX an den KPI-Suiten der Unternehmen aus. [1]Wipro Ltd., „Hanesbrands & Wipro: Advancing Digital Transformation Services”, wipro.com

Allgegenwärtigkeit von Smartphones und mobilen Apps

Der Mobile-First-Datenverkehr dominiert im asiatisch-pazifischen Raum und treibt die Nachfrage nach Benutzeroberflächen an, die über verschiedene Geräte und Bandbreitenbeschränkungen hinweg funktionieren. Das Tokioter Studio von Goodpatch erweiterte seine Praktikantenzahl, um mobile UX-Fähigkeiten für kulturell lokalisierte Apps zu schärfen. Kunden suchen plattformübergreifende Design-Systeme, die iOS, Android und PWAs umfassen, um Konsistenz zu gewährleisten.

Verbindliche Barrierefreiheits-Compliance (WCAG 2.2+)

Vorschriften wie der Europäische Barrierefreiheitsakt zwingen Organisationen dazu, inklusives Design in jeden Sprint zu integrieren. HCLTech hebt Barrierefreiheit als einen von fünf technologischen Megatrends hervor, die das Jahr 2025 prägen. U.S. Digital Response erhielt ein Stipendium von USD 1 Million von Google.org, um KI-gestützte Sprachzugangstools zu entwickeln, was auf nicht-diskretionäre Ausgaben für barrierefreie Benutzeroberflächen hinweist.

Einführung generativer KI zur Design-Automatisierung

KI-Tools entwickeln sich von der Pilotphase zur Produktion. Die Kaizen Platform hat ihr Portfolio rund um KI-gestütztes „Magical UX” mit leistungsbasierter Preisgestaltung neu ausgerichtet, um die Einstiegskosten zu senken. Die Nutzung von KI in der Forschung durch Praktiker stieg innerhalb eines einzigen Jahres von 20 % auf 56 % und verändert damit die Arbeitsabläufe grundlegend.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetdruck und Preissensitivität bei KMU | -2.10% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen UX-Fachkräften in Städten der zweiten Reihe | -1.70% | Sekundärmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ethische und datenschutzbezogene Einwände gegen datengesteuertes UX | -0.90% | EU und datenschutzbewusste Regionen | Langfristig (≥ 4 Jahre) |

| Risiko algorithmischer Verzerrung in KI-generiertem UX | -0.60% | Globale regulatorische Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetdruck und Preissensitivität bei KMU

Die SaaS-Inflation hat die Softwarekosten pro Mitarbeiter im Jahr 2025 auf USD 9.100 angehoben und zwingt kleinere Unternehmen, ihre Mittel zu strecken. Anbieter reagieren mit modularen, leistungsgebundenen Verträgen und KI-gestützter Lieferung, um UX auch für budgetbeschränkte Kunden erschwinglich zu halten. [2]Vertice, „SaaS Inflation Index Report”, vertice.one

Mangel an erfahrenen UX-Fachkräften in Städten der zweiten Reihe

Entlassungen und die geografische Konzentration von Experten treiben die Honorare außerhalb von Technologiezentren in die Höhe. Anbieter skalieren Remote-First-Modelle und Mentoring-Programme, um Kompetenzlücken zu schließen, und nutzen dabei KI-Tools, die die Leistung von Nachwuchskräften verstärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz von Design und Prototyping steht vor Disruption durch Training

UX-Design und Prototyping hielt im Jahr 2025 einen Marktanteil von 41,60 % am Markt für User Experience, da Unternehmen Lieferergebnisse bevorzugen, die direkt an Entwicklungsteams übergeben werden können. Dennoch zeigt die CAGR von 17,95 % im Trainingsbereich, dass Organisationen in interne Fähigkeiten investieren. Members Co., Ltd. gründete das Studio „nu. Design Company”, um umfassende Design-Unterstützung und Coaching anzubieten. Diese Verschiebung signalisiert einen langfristigen Wandel von transaktionalem Outsourcing hin zu Kompetenzaufbau-Engagements, die eine kontinuierliche Verbesserung der Kundenerfahrung unterstützen.

Unternehmen investieren auch weiterhin in UX-Forschung sowie in Audits und Tests, um Designs anhand von Daten und Compliance-Zielen zu validieren. Strategie und Beratung bleibt eine hochmargige Nische, in der erfahrene Praktiker UX mit Umsatzauswirkungen verknüpfen. Zusammen verankern diese Angebote mehrjährige Rahmenwerke statt isolierter Neugestaltungen und vertiefen die Bindung zwischen Anbieter und Kunde.

Nach Bereitstellung: Cloud-Überlegenheit beschleunigt die digitale Transformation

Die Cloud-basierte Bereitstellung repräsentierte im Jahr 2025 62,30 % der Größe des Marktes für User Experience und wird voraussichtlich mit einer CAGR von 17,60 % wachsen. Remote-Kollaborationsnormen, Echtzeit-Co-Design und zentral verwaltete Design-Systeme machen die Cloud zur Standardlösung. Behörden, die einen Cloud-First-Modernisierungsansatz verfolgen, erzielten Produktivitätssteigerungen und höhere Sicherheit, wie eine von Guidehouse geleitete Überarbeitung des Flottenmanagements zeigt. On-Premises-Lösungen bestehen in stark regulierten Sektoren fort, verlieren jedoch stetig Marktanteile, da hybride Modelle reifen.

Cloud-native UX-Plattformen bündeln Design, Forschung und Projektmanagement in einem einheitlichen Arbeitsbereich. Anbieter, die Plattform-plus-Dienstleistungs-Angebote offerieren, erzielen wiederkehrende Einnahmen und vertiefen die Datenintegration, was ihnen einen Vorteil gegenüber tool-agnostischen Wettbewerbern verschafft.

Nach Unternehmensgröße: Stabilität bei Großunternehmen gegenüber beschleunigtem Wachstum bei KMU

Großunternehmen behielten im Jahr 2025 einen Marktanteil von 57,50 % am Markt für User Experience, angetrieben durch die Einführung multiregionaler Total-Experience-Initiativen. Ihre Budgets unterstützen integrierte Roadmaps über Web, Mobile, Contact Center und Mitarbeiterportale hinweg. Die KMU-Nachfrage wird jedoch am schnellsten steigen, mit einer CAGR von 18,06 %, da KI die Toolkosten senkt und Anbieter ergebnisbasierte Verträge einführen. Japans Ministerium für Wirtschaft, Handel und Industrie unterstreicht die Führungsrolle bei der digitalen Transformation von KMU und erweitert damit die adressierbare Basis für UX-Partner.

Unterschiedliche Kaufkriterien trennen die Segmente: Großunternehmen erfordern umfassende Governance und gemeinsame Innovation mit Anbietern, während KMU schnelle Erfolge und planbare Ausgaben priorisieren. Anbieter, die ihre Engagement- und Preismodelle auf jede Gruppe zuschneiden, werden überdurchschnittliches Wachstum erzielen.

Nach Branche: Führungsposition des Einzelhandels durch Beschleunigung im Gesundheitswesen herausgefordert

Einzelhandel und E-Commerce trieben im Jahr 2025 25,70 % der Größe des Marktes für User Experience an, da der Omni-Channel-Wettbewerb von reibungslosen Nutzererlebnissen und Hyper-Personalisierung abhing. Die Sektoren Gesundheitswesen und Biowissenschaften beschleunigen sich mit einer CAGR von 18,75 % aufgrund der Optimierung von Telemedizin und Patientenerfahrungsvorschriften. Krankenhausgruppen, die Terminbuchungsabläufe neu gestalteten, verzeichneten messbare Zufriedenheitssteigerungen und bestätigten damit den ROI.

BFSI hält Investitionen in die Zusammenführung von Legacy-Systemen mit digitalem Self-Service aufrecht, während IT- und Telekommunikationsunternehmen UX nutzen, um 5G- und Cloud-Netzwerkangebote zu vereinfachen. Die Behördenadoption steigt über Bürger-Experience-Portale, gestützt durch offizielle Design-System-Richtlinien der japanischen Digitalbehörde. Medien- und Unterhaltungsunternehmen überarbeiten ihre Benutzeroberflächen, um Streaming-Abonnenten zu halten, was die Nachfrage nach branchenübergreifenden Dienstleistungen ankurbelt.

Geografische Analyse

Der Anteil Nordamerikas von 37,60 % ist auf eine ausgereifte digitale Infrastruktur und strenge Barrierefreiheitsvorschriften zurückzuführen. Das IRS-Direct-File-Projekt zeigte, wie Verbesserungen der Benutzerfreundlichkeit die KPIs öffentlicher Dienste steigern.

Dennoch wird der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 19,10 % verzeichnen, dank der Allgegenwärtigkeit von Smartphones und staatlichen Digitalisierungsinitiativen. Die indischen UI/UX-Umsätze steuern auf USD 18,5 Milliarden zu, da kosteneffiziente Studios sich auf mobile Nutzerreisen spezialisieren.

Europa wächst stetig unter dem Europäischen Barrierefreiheitsakt, wobei datenschutzzentriertes Design zunehmend an Bedeutung gewinnt. Initiativen für Smart Cities im Nahen Osten setzen ebenfalls auf UX; GCC-Länder verzeichnen bereits eine Zufriedenheit mit digitalen Behördendiensten von 81 %, weit über dem globalen Durchschnitt. Anbieter müssen eine Balance zwischen globalem Maßstab und lokaler Empathie finden, um diese vielfältigen Chancen zu nutzen.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, aber nimmt zu. IT-Dienstleistungskonzerne bündeln UX in Transformationsdeals, wie Accentures Auftragsvolumen von USD 81 Milliarden zeigt, das den Erwerb von GenAI-Fähigkeiten finanziert. HCLTech, das als am schnellsten wachsende IT-Marke nach einem Markenwertanstieg von 17 % ausgezeichnet wurde, führt die Differenzierung auf GenAI-gestützte UX-Lieferung zurück. Wipros geplante Übernahme von Applied Value Technologies für USD 40 Millionen unterstreicht den Wettlauf, operative Exzellenz mit Design-Beratung zu verbinden.

Spezialisierte Agenturen reagieren, indem sie standardisierte Aufgaben automatisieren und sich auf strategische Arbeit konzentrieren. Das KI-zentrierte, leistungsbasiert bepreiste Produkt „Magical UX” der Kaizen Platform ist typisch für diesen Wandel. Die Reifung von ResearchOps bietet eine Nische mit weißem Fleck; Unternehmen, die Erkenntnisse systematisieren und den ROI quantifizieren, können Prämienaufträge erzielen. Gleichzeitig nutzen KI-native Marktteilnehmer Modelle mit geringem Overhead, um etablierte Anbieter bei den Kosten zu unterbieten, was den Markt in Richtung ergebnisbasierter Abrechnung drängt.

Insgesamt scheinen Anbieter, die menschliche Kreativität, Domänenexpertise und Automatisierung auf Plattformebene kombinieren, am besten positioniert zu sein, um große, mehrjährige Verträge zu gewinnen und dabei akzeptable Margen aufrechtzuerhalten.

Marktführer im Bereich User Experience

Accenture plc

IBM iX (IBM Corp.)

Cognizant Technology Solutions Corp.

Deloitte Digital

Capgemini SE (frog)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: HCLTech wurde zur am schnellsten wachsenden IT-Dienstleistungsmarke der Welt mit einem Markenwertanstieg von 17 % auf USD 8,9 Milliarden und führt den Schwung auf GenAI-gestützte UX-Lieferung zurück.

- Januar 2025: HCLTech und Microsoft vertieften ihre Partnerschaft, um generative KI und Cloud-Tools in der Modernisierung von Contact Centern einzusetzen und damit branchenübergreifende Experience-Fähigkeiten zu stärken.

- Dezember 2024: Wipro verlängerte den Abschlusstermin für die Übernahme von Applied Value Technologies im Wert von USD 40 Millionen auf den 31. Januar 2025 aufgrund regulatorischer Verfahren.

- Oktober 2024: HCLTech sicherte sich im zweiten Quartal Aufträge im Wert von USD 2,2 Milliarden mit Schwerpunkt auf Daten und KI, digitalem Engineering und SAP-Migration und stärkte damit GenAI-gestützte UX-Angebote.

Umfang des globalen Berichts zum Markt für User Experience

User Experience umfasst alle Interaktionen, die ein Nutzer mit einem Produkt oder einer Dienstleistung hat. Es ist die persönliche, innere Erfahrung, die Kunden bei der Nutzung der Benutzeroberfläche eines Produkts machen. Sie umfasst alle Aspekte der Interaktion des Endnutzers mit dem Unternehmen, seinen Dienstleistungen und seinen Produkten.

Der Markt für User Experience ist segmentiert nach Dienstleistungsart (UX-Forschung, UX-Design und Prototyping, UX-Audit und Testing, UX-Strategie und Beratung sowie UX-Training und Kompetenzentwicklung), Bereitstellung (Cloud-basiert und On-Premises), Unternehmensgröße (Großunternehmen, KMU), Branche (BFSI, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Regierung und öffentlicher Sektor sowie Medien und Unterhaltung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| UX-Forschung |

| UX-Design und Prototyping |

| UX-Audit und Testing |

| UX-Strategie und Beratung |

| UX-Training und Kompetenzentwicklung |

| Cloud-basiert |

| On-Premises / Selbst gehostet |

| Großunternehmen (≥ 1.000 Vollzeitäquivalente) |

| Kleine und mittlere Unternehmen (< 1.000 Vollzeitäquivalente) |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | UX-Forschung | |

| UX-Design und Prototyping | ||

| UX-Audit und Testing | ||

| UX-Strategie und Beratung | ||

| UX-Training und Kompetenzentwicklung | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premises / Selbst gehostet | ||

| Nach Unternehmensgröße | Großunternehmen (≥ 1.000 Vollzeitäquivalente) | |

| Kleine und mittlere Unternehmen (< 1.000 Vollzeitäquivalente) | ||

| Nach Branche | BFSI | |

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Medien und Unterhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für User-Experience-Dienstleistungen?

Der Markt wird im Jahr 2026 auf USD 13,58 Milliarden geschätzt und soll bis 2031 USD 30,24 Milliarden erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

UX-Training und Kompetenzentwicklung verzeichnet mit 17,95 % die höchste CAGR, da Unternehmen interne Design-Fähigkeiten aufbauen.

Wie dominant ist die Cloud-basierte Bereitstellung?

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 62,30 % am Markt für User-Experience-Dienstleistungen und wird voraussichtlich mit einer CAGR von 17,60 % wachsen.

Welche Region wird sich am schnellsten entwickeln?

Der asiatisch-pazifische Raum weist mit 19,10 % die höchste regionale CAGR bis 2031 auf, angetrieben durch Mobile-First-Nachfrage und Digitalisierungsmandate.

Warum sind Barrierefreiheitsvorschriften für UX-Ausgaben wichtig?

Vorschriften wie WCAG 2.2+ schaffen nicht-diskretionäre Budgets für inklusives Design und sichern eine stetige Nachfrage auch in wirtschaftlichen Abschwungphasen.

Wie verändert KI die Branche der User-Experience-Dienstleistungen?

Generative KI-Tools automatisieren Forschungs- und Designaufgaben, senken die Lieferkosten und veranlassen Anbieter, sich auf strategische, wertschöpfende Beratung zu verlagern.

Seite zuletzt aktualisiert am: